5 (1856)

Analizując tabelę 13, możemy stwierdzić, że w badanych latach nastąpiły bardzo dynamiczne wzrosty wyników finansowych i to na każdym poziomie działalności przedsiębiorstwa. Największe zmiany nastąpiły w roku 2005, co ma zapewne silny związek z przeprowadzoną restrukturyzacją i zasileniem spółki przez kapitał pochodzący z emisji akcji. Firma dobrze wykorzystała nadarzające się okazje i w roku 2005 zwiększyła swój zysk netto o 789,8% w porównaniu z rokiem 2004. W całym badanym okresie zysk netto wzrósł aż

0 1280,8%. W analizowanym okresie o 10% wzrósł zysk brutto ze sprzedaży, o 16,1% zysk z działalności operacyjnej i o 50,1% zysk z działalności gospodarczej.

W przedsiębiorstwie nie miały miejsca żadne zyski ani straty nadzwyczajne, o czym świadczy taki sam poziom wyniku z działalności gospodarczej co wyniku brutto.

Spoglądając na relację poszczególnych poziomów wyniku finansowego do zysku netto, widzimy, że z roku na rok spadają jej wartości. Jest to pozytywna sytuacja i oznacza, że spada stosunek kosztów do przychodów z danych obszarów działalności przedsiębiorstwa. Coraz większa część przychodów pozostaje w zysku netto. Możemy również wywnioskować, że najwięcej z zysku brutto ze sprzedaży pochłania działalność operacyjna.

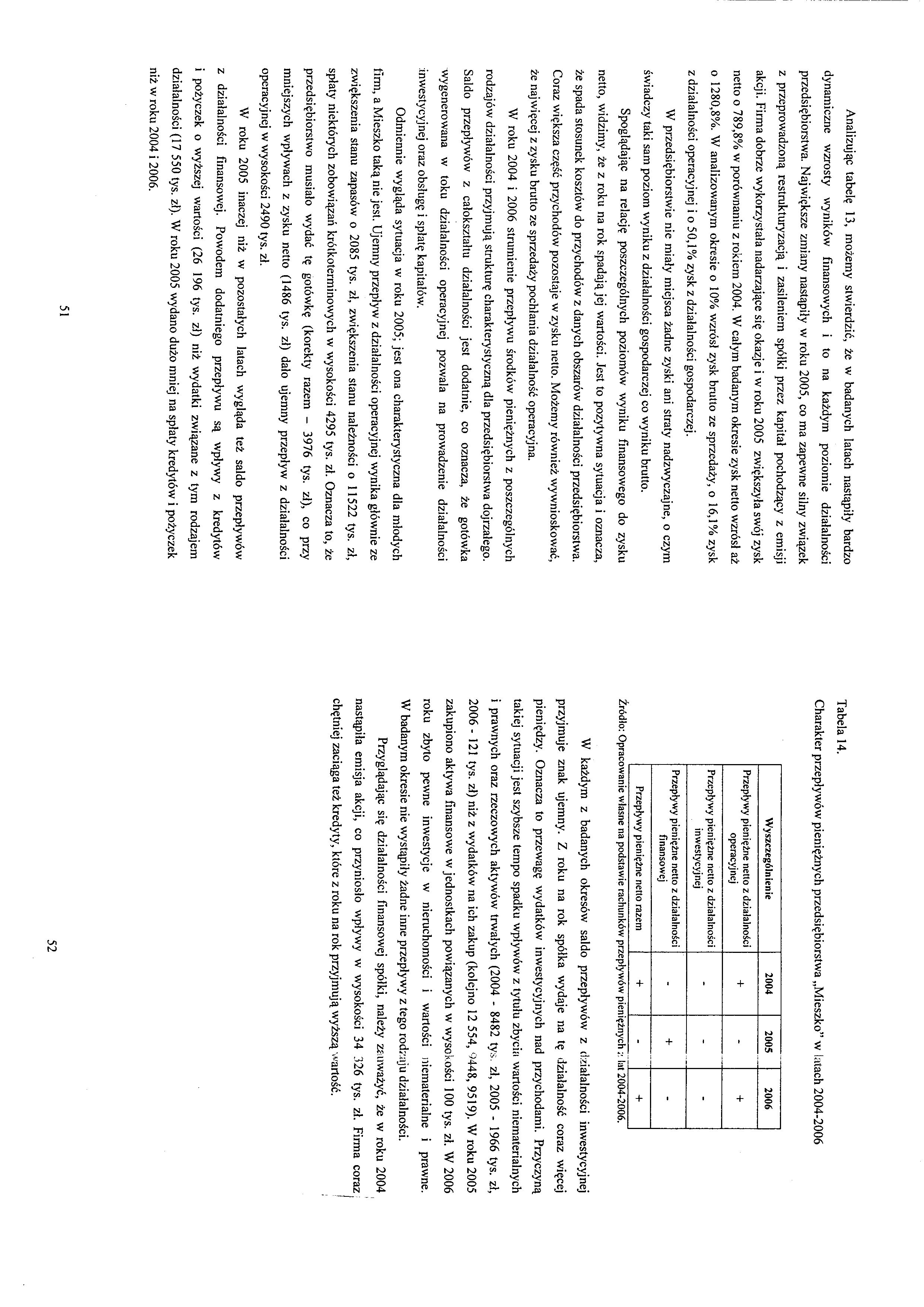

W roku 2004 i 2006 strumienie przepływu środków pieniężnych z poszczególnych rodzajów działalności przyjmują strukturę charakterystyczną dla przedsiębiorstwa dojrzałego. Saldo przepływów z całokształtu działalności jest dodatnie, co oznacza, że gotówka wygenerowana w toku działalności operacyjnej pozwala na prowadzenie działalności inwestycyjnej oraz obsługę i spłatę kapitałów.

Odmiennie wygląda sytuacja w roku 2005; jest ona charakterystyczna dla młodych firm, a Mieszko taką nie jest. Ujemny przepływ z działalności operacyjnej wynika głównie ze zwiększenia stanu zapasów o 2085 tys. zł, zwiększenia stanu należności o 11522 tys. zł, spłaty niektórych zobowiązań krótkoterminowych w wysokości 4295 tys. zł. Oznacza to, że przedsiębiorstwo musiało wydać tę gotówkę (korekty razem - 3976 tys. zł), co przy mniejszych wpływach z zysku netto (1486 tys. zł) dało ujemny przepływ z działalności operacyjnej w wysokości 2490 tys. zł.

W roku 2005 inaczej niż w pozostałych latach wygląda też saldo przepływów z działalności finansowej. Powodem dodatniego przepływu są wpływy z kredytów

1 pożyczek o wyższej wartości (26 196 tys. zl) niż wydatki związane z tym rodzajem działalności (17 550 tys. zl). W roku 2005 wydano dużo mniej na spłaty kredytów i pożyczek niż w roku 2004 i 2006.

Tabela 14.

Charakter przepływów pieniężnych przedsiębiorstwa „Mieszko” w latach 2004-2006

|

Wyszczególnienie |

2004 |

2005 |

2006 |

|

Przepływy pieniężne netto z działalności operacyjnej |

+ |

- |

+ |

|

Przepływy pieniężne netto z działalności inwestycyjnej |

- |

- |

- |

|

Przepływy pieniężne netto z działalności finansowej |

- |

+ |

- |

|

Przepływy pieniężne netto razem |

+ |

- |

+ |

Źródło: Opracowanie własne na podstawie rachunków przepływów pieniężnych ;• lat 2004-2006.

W każdym z badanych okresów saldo przepływów z działalności inwestycyjnej przyjmuje znak ujemny. Z roku na rok spółka wydaje na tę działalność coraz więcej pieniędzy. Oznacza to przewagę wydatków inwestycyjnych nad przychodami. Przyczyną takiej sytuacji jest szybsze tempo spadku wpływów z tytułu zbyciu wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych (2004 - 8482 tys zł, 2005 - 1966 tys. zł, 2006 - 121 tys. zł) niż z wydatków na ich zakup (kolejno 12 554, )448, 9519). W roku 2005 zakupiono aktywa finansowe w jednostkach powiązanych w wysokości 100 tys. zł. W 2006 roku zbyto pewne inwestycje w nieruchomości i wartości niematerialne i prawne. W badanym okresie nie wystąpiły żadne inne przepływy z tego rodzaju działalności.

Przyglądając się działalności finansowej spółki, należy zauważyć, że w roku 2004 nastąpiła emisja akcji, co przyniosło wpływy w wysokości 34 326 tys. zł. Firma coraz chętniej zaciąga też kredyty, które z roku na rok przyjmują wyższą wartość.

52

Wyszukiwarka

Podobne podstrony:

DSC00229 (14) Analizując wskaźniki działalności operacyjnej możemy stwierdzić ze: 1. &nb

img036 (49) 30 Struktura sieci Skupiając uwagę na sieciach feedforward możemy stwierdzić, że do opis

img147 147 rzadziej (bardziej zgrubnie). Podsumowując możemy stwierdzić, że kompresja analogowa jest

■ po identyfikacji możemy stwierdzić że wzrost danego gatunku jest związany z materiałami lub metodą

skanuj0062 (36) Wyniki tego badania przedstawia rysunek 23. Przyglądając się wykresom na tym rysunku

Najogólniej możemy stwierdzić, że organizacja stwarza przesłanki dla uporządkowanego współdziałania

Analizując powyższe rozważania, można stwierdzić, że nowa inwestycja obarczona jest znacznie większy

CCF20090303�019 42 Rodzaje determinizmu Mówiąc całkiem ogólnie możemy stwierdzić, że chociaż nawet n

CCF20110307�026 cl = (0,755)2 = 0,57 cp2 = l-(0,755)2 =0,43 i możemy stwierdzić, że powierzchnia mie

123 Analizując wyniki badań można stwierdzić, że zarówno obróbka cieplna, jak i przyłożenie nacisku

50 Q g^gSBPlOBY- STRZYGOM! 9®S (MM* MUI »••••% Ł*4114f**ui I Rzadko kiedy możemy stwierdzić, że

♦ Na podstawie analizy aktywów obrotowych spółki stwierdzam, że ich udział w

Reasumując możemy stwierdzić, że informacja dla zarządzania ma charakter partykularny tzn. przedstaw

faktor pełni funkcję del credere. Możemy stwierdzić, że jest to factoring definitywny (sprzedaż

Możemy stwierdzić, że autor zajął się zobrazowaniem życia Mikołaja Kopernika, gdyż od pierwszych str

Brzeziński - znaczenie czynników pozapolitycznych. Po analizie powstawania i upadku mocarstw stwierd

więcej podobnych podstron