8

Dr Anna Golec

Większość z nich obarczana jest pewnymi uproszczonymi założeniami, zatem wyznaczony koszt kapitału jest pewnym przybliżeniem, a nie wartością arbitralną.

Koszt kapitału obcego

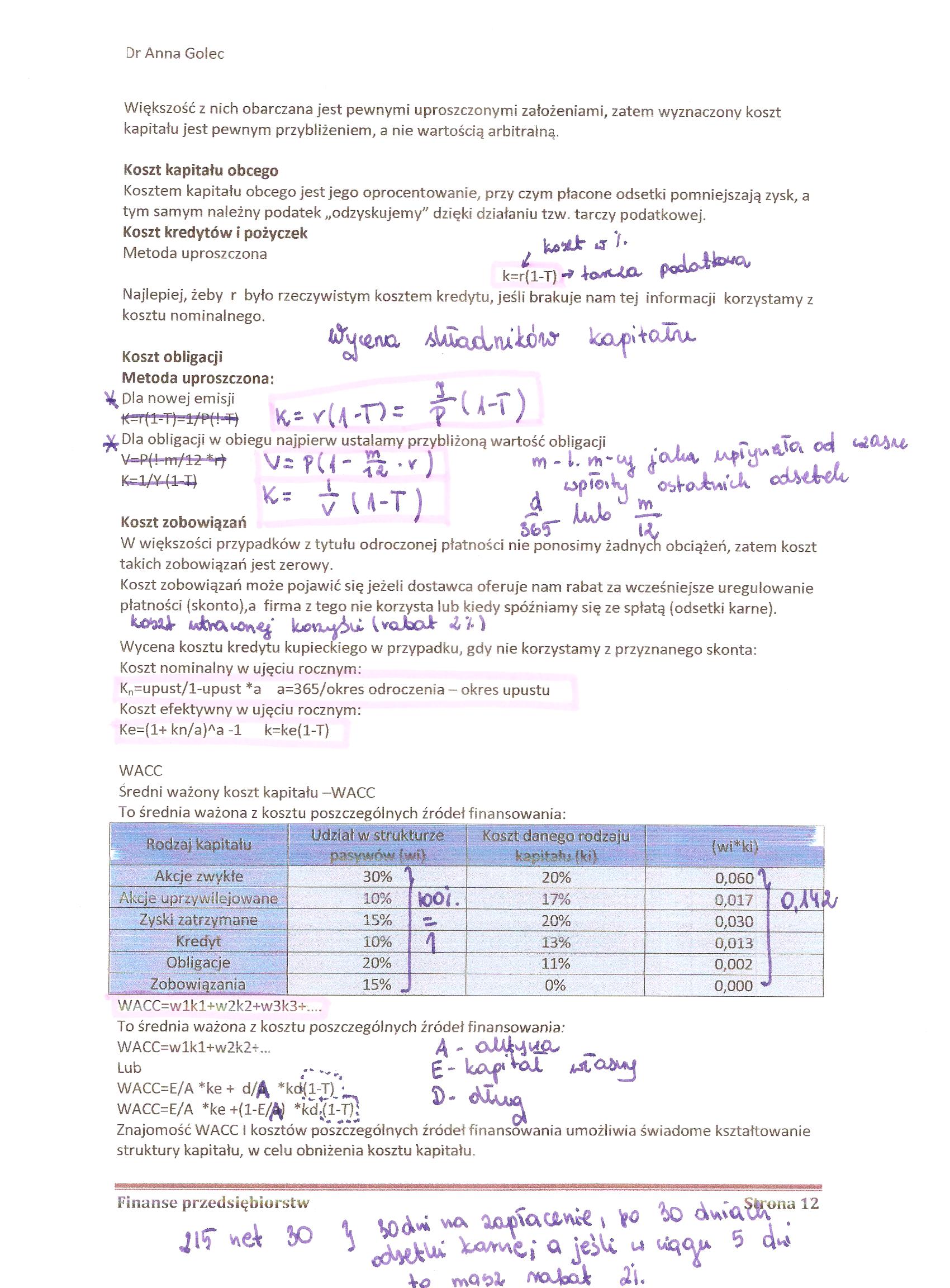

Kosztem kapitału obcego jest jego oprocentowanie, przy czym płacone odsetki pomniejszają zysk, a tym samym należny podatek „odzyskujemy" dzięki działaniu tzw. tarczy podatkowej.

Koszt kredytów i pożyczek . *jt

k=rVn P0^

Koszt obligacji

%- /U T> =

Dla nowej emisji ^ ^ )

V P(! iit/12 «r» 4 - ~ ^ ) W) - i. iodiĄ, K , u

opu),^ ^V*JUJv

A

m

W większości przypadków z tytułu odroczonej płatności nie ponosimy żadnych obciążeń, zatem koszt takich zobowiązań jest zerowy.

Koszt zobowiązań może pojawić się jeżeli dostawca oferuje nam rabat za wcześniejsze uregulowanie płatności (skonto),a firma z tego nie korzysta lub kiedy spóźniamy się ze spłatą (odsetki karne).

{ ycJao-fc' <1V*)

Wycena kosztu kredytu kupieckiego w przypadku, gdy nie korzystamy z przyznanego skonta:

Koszt nominalny w ujęciu rocznym:

Kn=upust/l-upust *a a=365/okres odroczenia - okres upustu Koszt efektywny w ujęciu rocznym:

Ke=(l+ kn/a)Aa -1 k=ke(l-T)

WACC

Średni ważony koszt kapitału -WACC

To średnia ważona z kosztu poszczególnych źródeł finansowania:

|

Rodzaj kapitału |

Udział w strukturze p»sv'vów fwi) |

Koszt danego rodzaju |

(wi*ki;. | ||

|

Akcje zwykłe |

30% |

20% |

0,060 \ | ||

|

Akcje uprzywilejowane |

10% |

too t. |

17% |

0,017 I |

0,AH. |

|

Zyski zatrzymane |

15% |

Z* |

20% |

0,030 |

-T- |

|

Kredyt |

10% |

|JL_ |

13% |

0,013 | | |

|

Obligacje |

20% _______ ....... ..... |

11% |

0,002 | ||

|

Zobowiązania ---- ---------------- |

15% „ |

0% |

0,000 * | ||

WACC=wlkl+w2k2+w3k3+....

To średnia ważona z kosztu poszczególnych źródeł finansowania:

WACC=wlkl+w2k2r... Ą - OwUJt^^o _

Lub

WACC=E/A *ke + 4/Ą J) „

WACC=E/A *ke+(l-E/$ *kd;(l-T)]

Znajomość WACC I kosztów poszczególnych źródeł finansowania umożliwia świadome kształtowanie struktury kapitału, w celu obniżenia kosztu kapitału.

Finanse przedsiębiorstw

jlT vve\ SD

» v>o> IflJ0\auwvi£ ^ v<5 W avv\i\ ,«\ .

V# tv\0^>2r ii*

ona 12

Wyszukiwarka

Podobne podstrony:

28 (8) Dr Anna Golec mniejsza. Rynki finansowe reagują przede wszystkim na zmiany w zakresie polityk

29 (8) Dr Anna Golec DTL %AZB ZN EPS ROE %Asprzedaży Interpretacja: Jeżeli przychody ze sprzedaży

35 (12) W -V v ^ ^ i , pued ł S-H = Dr Anna Golec ^ Firma ponosi ryzyko, że odbior

37 (8) Dr Anna Golec Czas12 x T x F C = I- >J rP rf C - wielkość transferu papierów

x2t = 700,02 + 7,85*, X3t = 2089,1 + 68,91*. Każdy z nich obarczony jest autokorelacją składnika los

1 1419 Dr Anna Golec Dźwignia operacyjna - efekt polega na zmianie przychodów ze sprzedaży powoduje

img432 (5) Nota bibliograficzna Pisaniu książek na temat runów nie ma końca, lecz większość z nich n

klszesz088 ROZDZIAŁ LASTYKA 827 większości z nich właściwa jest cierpliwość i staranność,

img432 (5) Nota bibliograficzna Pisaniu książek na temat runów nie ma końca, lecz większość z nich n

2 (235) Dr Anna Golec bp. brtcLuA povnosto ^au.-n^oU (Kxiuofcbi^i Podziały: Rata stała

32 (17) Dr Anna Golec t Utrzymywanie zapasów - magazynowanie, pilnowanie, ubezpieczenie, zapewnienie

36 (14) Dr Anna Golec ^ Koszt pozyskania środków; Z Elastyczność; Z Dotkliwość działań wierzycieli;

więcej podobnych podstron