domagala028

122 Integracja Polski z Unią Europejską

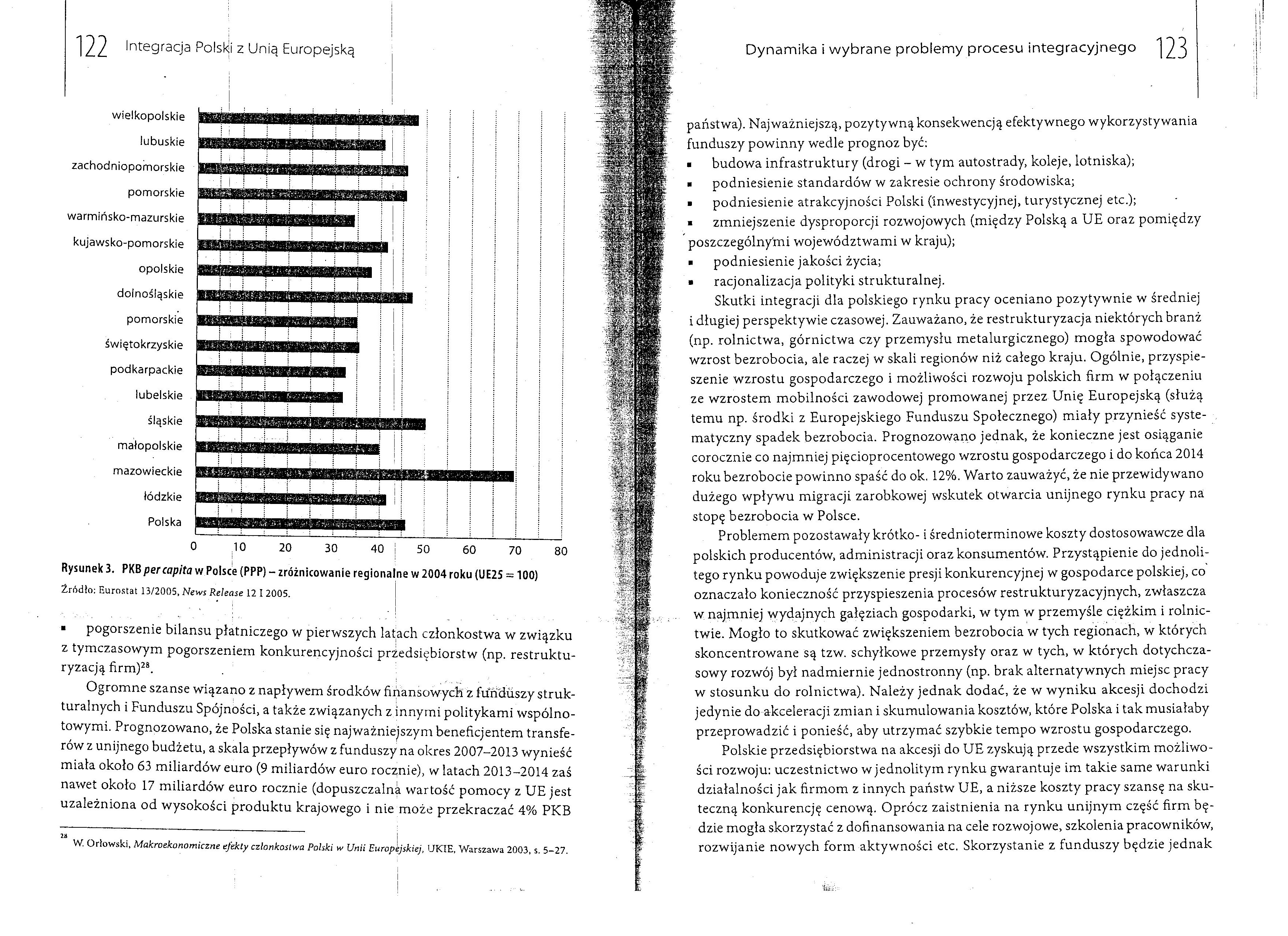

0 10 20 30 40 50 60 70 80

Rysunek 3. PKB percapita w Polsce (PPP) - zróżnicowanie regionalne w 2004 roku (UE25 = 100)

Źródło: Eurostat 13/2005, News Release 12 I 2005.

wielkopolskie lubuskie zachodniopomorskie pomorskie warmińsko-mazurskie kujawsko-pomorskie opolskie dolnośląskie pomorskie świętokrzyskie podkarpackie lubelskie śląskie małopolskie mazowieckie łódzkie Polska

■ pogorszenie bilansu płatniczego w pierwszych latach członkostwa w związku z tymczasowym pogorszeniem konkurencyjności przedsiębiorstw (np. restrukturyzacją firm)28.

Ogromne szanse wiązano z napływem środków finansowych z funduszy strukturalnych i Funduszu Spójności, a także związanych z innymi politykami wspólnotowymi. Prognozowano, że Polska stanie się najważniejszym beneficjentem transferów z unijnego budżetu, a skala przepływów z funduszy na okres 2007-2013 wynieść miała około 63 miliardów euro (9 miliardów euro rocznie), w latach 2013-2014 zaś nawet około 17 miliardów euro rocznie (dopuszczalna wartość pomocy z UE jest uzależniona od wysokości produktu krajowego i nie może przekraczać 4% PKB

2H

W. Orłowski, Makroekonomiczne efekty członkostwa Polski w Unii Europejskiej, UKIE, Warszawa 2003, s. 5-27.

Dynamika i wybrane problemy procesu integracyjnego "|23

państwa). Najważniejszą, pozytywną konsekwencją efektywnego wykorzystywania funduszy powinny wedle prognoz być:

• budowa infrastruktury (drogi - w tym autostrady, koleje, lotniska);

■ podniesienie standardów w zakresie ochrony środowiska;

■ podniesienie atrakcyjności Polski (inwestycyjnej, turystycznej etc.);

« zmniejszenie dysproporcji rozwojowych (między Polską a UE oraz pomiędzy poszczególnymi województwami w kraju);

■ podniesienie jakości życia;

■ racjonalizacja polityki strukturalnej.

Skutki integracji dla polskiego rynku pracy oceniano pozytywnie w średniej i długiej perspektywie czasowej. Zauważano, że restrukturyzacja niektórych branż (np. rolnictwa, górnictwa czy przemysłu metalurgicznego) mogła spowodować wzrost bezrobocia, ale raczej w skali regionów niż całego kraju. Ogólnie, przyspieszenie wzrostu gospodarczego i możliwości rozwoju polskich firm w połączeniu ze wzrostem mobilności zawodowej promowanej przez Unię Europejską (służą temu np. środki z Europejskiego Funduszu Społecznego) miały przynieść systematyczny spadek bezrobocia. Prognozowano jednak, że konieczne jest osiąganie corocznie co najmniej pięcioprocentowego wzrostu gospodarczego i do końca 2014 roku bezrobocie powinno spaść do ok. 12%. Warto zauważyć, że nie przewidywano dużego wpływu migracji zarobkowej wskutek otwarcia unijnego rynku pracy na stopę bezrobocia w Polsce.

Problemem pozostawały krótko- i średnioterminowe koszty dostosowawcze dla polskich producentów, administracji oraz konsumentów. Przystąpienie do jednolitego rynku powoduje zwiększenie presji konkurencyjnej w gospodarce polskiej, co oznaczało konieczność przyspieszenia procesów restrukturyzacyjnych, zwłaszcza w najmniej wydajnych gałęziach gospodarki, w tym w przemyśle ciężkim i rolnictwie. Mogło to skutkować zwiększeniem bezrobocia w tych regionach, w których skoncentrowane są tzw. schyłkowe przemysły oraz w tych, w których dotychczasowy rozwój był nadmiernie jednostronny (np. brak alternatywnych miejsc pracy w stosunku do rolnictwa). Należy jednak dodać, że w wyniku akcesji dochodzi jedynie do akceleracji zmian i skumulowania kosztów, które Polska i tak musiałaby przeprowadzić i ponieść, aby utrzymać szybkie tempo wzrostu gospodarczego.

Polskie przedsiębiorstwa na akcesji do UE zyskują przede wszystkim możliwości rozwoju: uczestnictwo w jednolitym rynku gwarantuje im takie same warunki działalności jak firmom z innych państw UE, a niższe koszty pracy szansę na skuteczną konkurencję cenową. Oprócz zaistnienia na rynku unijnym część firm będzie mogła skorzystać z dofinansowania na cele rozwojowe, szkolenia pracowników, rozwijanie nowych form aktywności etc. Skorzystanie z funduszy będzie jednak

Wyszukiwarka

Podobne podstrony:

domagala015 70 Integracja Polski z

domagala019 i72 Integracja Polski i Unią Europejską przedstawiciel, co oznaczało, że Francja, Wielka

domagala020 80 Integracja Polski z Unią Europejską Tabela 1. Podział głosów w Radzie Unii Europejski

domagala026 92 Integracja Polski z Unią Europejską Kawecka-Wyrzykowska Elżbieta (red.), Stosunki Pol

domagala027 I I I120 Integracja Polski z Unią Europejską koszty wynikające z nieprzystąpienia do UE.

domagala029 "j 24 Integracja Polski z Unią Europejską wymagało wytrwałości ze względu na dość s

domagala003 0 Integracja Polski z Unią Europejską 1.4. Umowa przejściowa 57 1.5.

domagala004 ^ Integracja Polski z Unią Europejską

domagala008 Integracja Polski z Unią Europejską Europejski zakładał utworzenie instytucji, których z

domagala021 ^2 Integracja Polski z Unią Europejską rozdziału uwaga będzie poświęcona przede wszystkj

domagala022 ■ ";ws. 84 Integracja Polski z Unią Europejską W skład Komitetu Integracji Europej

domagala024 Integracja Polski z Unią Europejską ■ oszacowanie korzyści i kosztów u

11. INTEGRACJA Polski z Unią Europejską / J. Heller. - Bydgoszcz ; Olsztyn :

2. Standardy kwalifikacji zawodowych technika mechatronika W związku z integracją Polski z Unią Euro

102. Mgr Jarosław Oczki Integracja Polski z Unią Europejską a zachodnie rynki pracy Prof. dr hab. Ze

9. Integracja Polski z Unią Europejską 597 Rozdział osiemnasty. Międzynarodowe finanse 599 1.

więcej podobnych podstron