DSC00212 (21)

Źródło: T. Świderek, Prawda z rachunku przepływów, .Rzeczypospolita" nr 211 z 12 września 1995r.

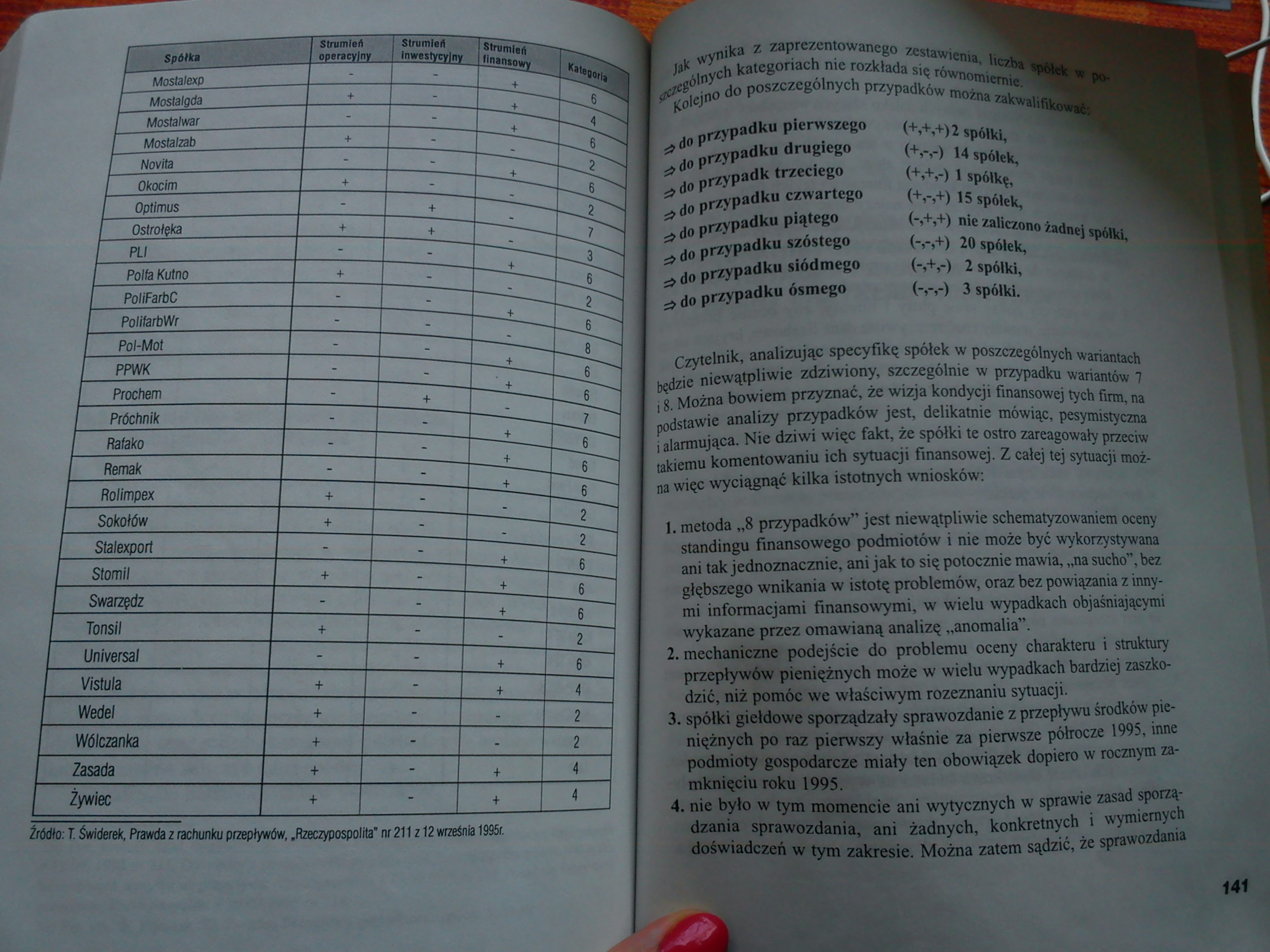

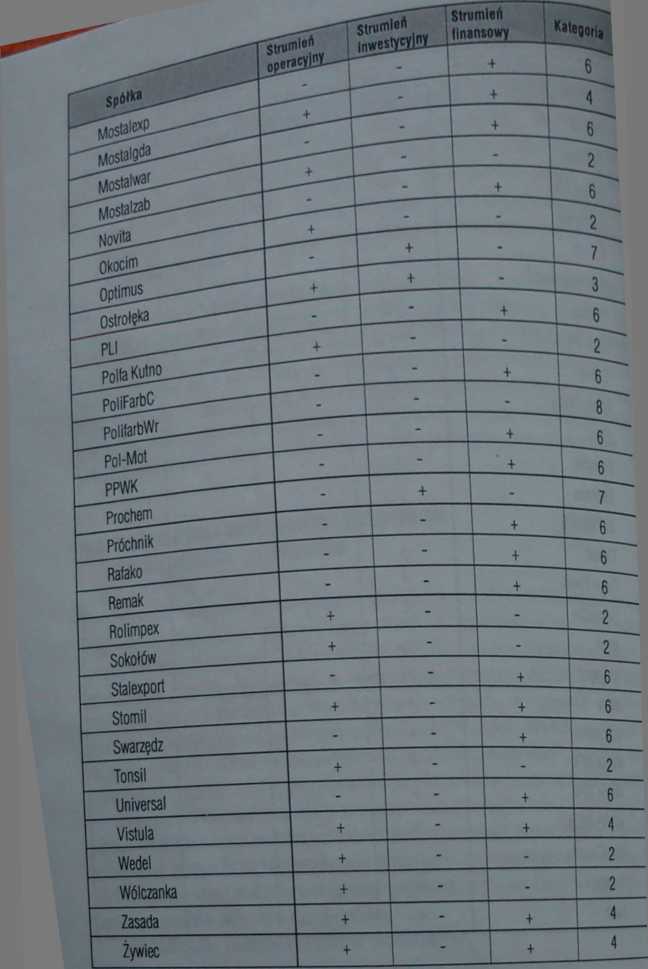

jak wynika z zaprezentowanego zestawienia, liczba spółek w po-^ególnych kategoriach me rozkłada się równomiernie.

Kolejno do poszczególnych przypadków można zakwalifikować:

S do przypadku pierwszego 1 do przypadku drugiego 8 do przypadk trzeciego do przypadku czwartego 8 do przypadku piątego S do przypadku szóstego 5 do przypadku siódmego s do przypadku ósmego

(+,+,+) 2 spółki,

(+,-,-) 14 spółek,

(+,+,-) 1 spółkę,

(+,-,+) 15 spółek,

(-,+,+) nie zaliczono żadnej spółki, 20 spółek,

(-,+,-) 2 spółki,

3 spółki.

Czytelnik, analizując specyfikę spółek w poszczególnych wariantach będzie niewątpliwie zdziwiony, szczególnie w przypadku wariantów 7 i 8. Można bowiem przyznać, że wizja kondycji finansowej tych firm, na podstawie analizy przypadków jest, delikatnie mówiąc, pesymistyczna i alarmująca. Nie dziwi więc fakt, że spółki te ostro zareagowały przeciw takiemu komentowaniu ich sytuacji finansowej. Z całej tej sytuacji można więc wyciągnąć kilka istotnych wniosków:

1. metoda „8 przypadków” jest niewątpliwie schematyzowaniem oceny standingu finansowego podmiotów i nie może być wykorzystywana ani tak jednoznacznie, ani jak to się potocznie mawia, „na sucho”, bez głębszego wnikania w istotę problemów, oraz bez powiązania z innymi informacjami finansowymi, w wielu wypadkach objaśniającymi wykazane przez omawianą analizę „anomalia”.

2. mechaniczne podejście do problemu oceny charakteru i struktury przepływów pieniężnych może w wielu wypadkach bardziej zaszkodzić, niż pomóc we właściwym rozeznaniu sytuacji.

3. spółki giełdowe sporządzały sprawozdanie z przepływu środków pieniężnych po raz pierwszy właśnie za pierwsze półrocze 1995, inne podmioty gospodarcze miały ten obowiązek dopiero w rocznym zamknięciu roku 1995.

4. nie było w tym momencie ani wytycznych w sprawie zasad sporządzania sprawozdania, ani żadnych, konkretnych i wymiernych doświadczeń w tym zakresie. Można zatem sądzić, że sprawozdania

Wyszukiwarka

Podobne podstrony:

Ogólny koncepcja rachunku przepływów pieniężnych Nr pozycji Wybrane pozycje

Skonsolidowany rachunek przepływów pieniężnych za okres 12 miesięcy od 01.01.2013 do 31.12.2013 oraz

DSC00201 (21) Room w Pałacyku Sobańskich w Warszawie oraz w innych lokalach gastronomicznych i hotel

DSC00233 (14) RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

DSC00234 (12) yademecum rachunkowości RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH WALDEMAR GOS DBfira

DSC00236 (17) Rozdział 4 Sporządzenie rachunku przepływów pieniężnych metodą bezpośrednią mm 3.2.

DSC00237 (19) 6 Rachunek przepływów pieniężnych 3.2. Klasyfikacja korekt wyniku fi

DSC00240 (15) 12 Rachunek przepływów pieniężnych muszą osoby zarządzające przedsiębiorstwem. W celu

DSC00241 (12) 14 Rachunek przepływów pieniężnych Natomiast do źródeł zewnętrznych zalicza się środki

DSC00242 (13) 16 Rachunek przepływów pieniężnych sowych. Jeżeli aktywa te są płatne lub wymagalne w

DSC00243 (14) 18 Rachunek przepływów pieniężnych Schemat 1.1. Zakres środków pieniężnych Zakres środ

DSC00244 (15) 20 Rachunek przepływów pieniężnych różni się, to dodatkowego opisania wymaga struktura

DSC00245 (14) 1.3. Geneza powstania rachunku przepływów pieniężnych Porównując aktualną praktykę bil

DSC00246 (16) 24 Rachunek przepływów pieniężnych Rok Regulacja 1983 Australian Accounting Standar

DSC00247 (15) 26 Rachunek przepływów pieniężnych W związku z tym ocena wyników powinna następować w

DSC00249 (16) 30 Rachunek przepływów pieniężnych Tabela 1.6. Budowa MRS nr 7 Wyszczególnienie Ogól

DSC00250 (14) 32 Rachunek przepływów pieniężnych1.6. Miejsce rachunku przepływów w sprawozdawczości

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

DSC00252 (16) Rozdział ŁmKonstrukcja rachunku przepływów pieniężnych2.1. Zasady zaliczania wpływów i

więcej podobnych podstron