DSC01194

24 Rachunkowość w systemie zarządzania

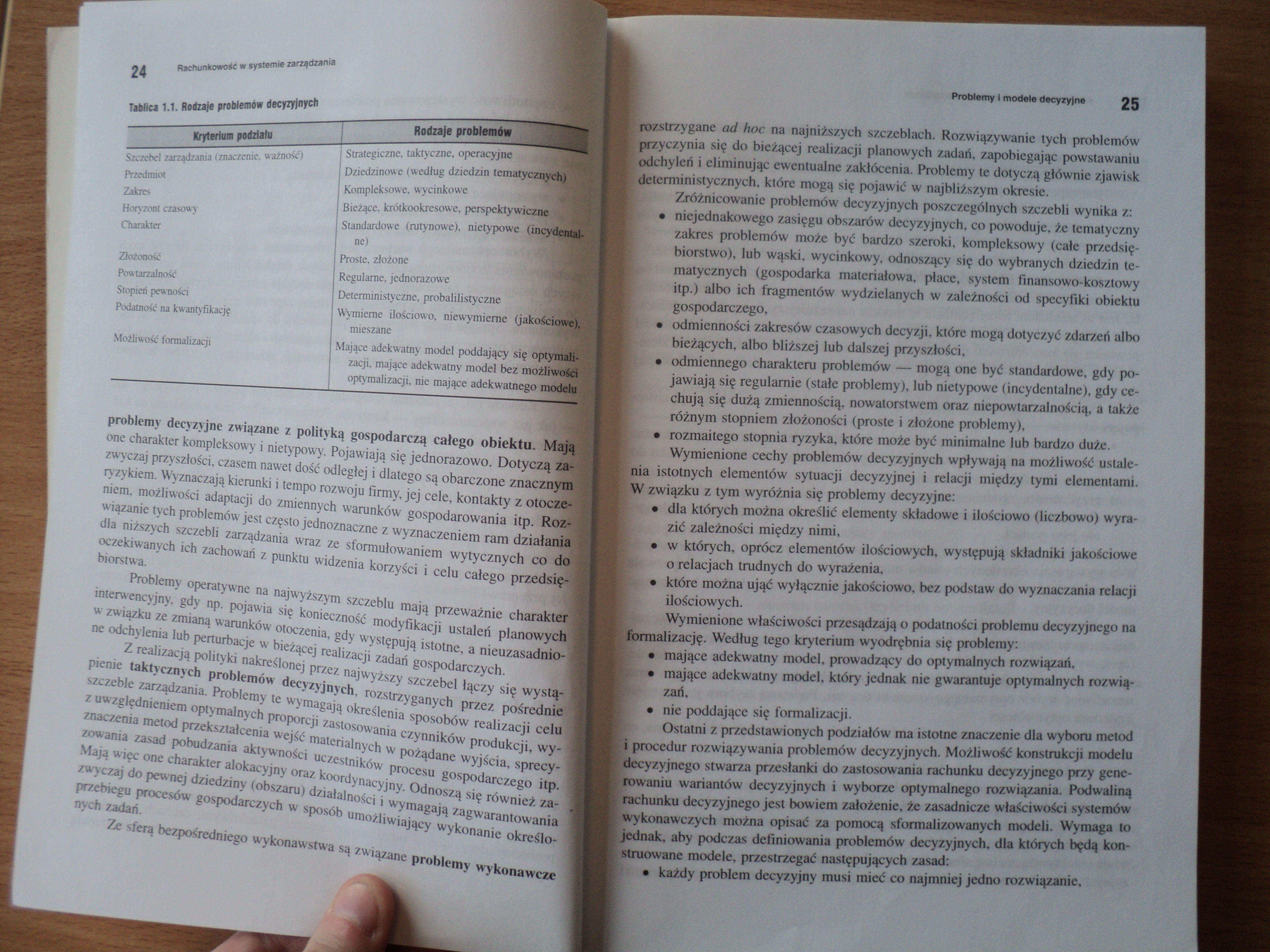

Tablica 1.1. Rodzaje problemów decyzyjnych

24 Rachunkowość w systemie zarządzania

mieszane

Mające adekwatny model poddający się optymriffl zacji, mające adekwatny model bez możliwtiH optymalizacji, nie mające adekwatnego iractaji

Kryterium podziału

Szczebel zarządzania (znaczenie, ważność)

Przedmiot

Zakres

Horyzont czasowy Charakter

Złożoność Powtarzalność Stopień pewności Podatność na kwantyfikację

Możliwość formalizacji

J_Rodzaje problemów

I Strategiczne, taktyczne, operacyjne I Dziedzinowe (według dziedzin tematyczmfl^H Kompleksowe, wycinkowe ^

Bieżące, krótkookresowe, percpektywici^^B Standardowe (rutynowe), nietypowe (incydent^

ne)

Proste, złożone

Regularne, jednorazowe

Deterministyczne, probalilistyczne

Wymierne ilościowo, niewymierne (jakościcjtS,

problemy decyzyjne związane z polityką gospodarczą całego obiektu. Mają one charakter kompleksowy i nietypowy. Pojawiają się jednorazowo. Dotyczą za- M zwyczaj przyszłości, czasem nawet dość odległej i dlatego są obarczone znacznyfljB ryzykiem. Wyznaczają kierunki i tempo rozwoju firmy, jej cele, kontakty z otoczę- J mem, możliwości adaptacji do zmiennych warunków gospodarowania itp. Rozwiązanie tych problemów jest często jednoznaczne z wyznaczeniem ram działanjjH dla niższych szczebli zarządzania wraz ze sformułowaniem wytycznych* co do oczekiwanych ich zachowań z punktu widzenia korzyści i celu całego przedsięl* biorstwa. i

Problemy operatywne na najwyższym szczeblu mają przeważnie ei|HI interwencyjny, gdy np. pojawia się konieczność modyfikacji ustaleń planowjjf^ w związku ze zmianą warunków otoczenia, gdy występują istotne, a nieuzasadnio ne odchylenia lub perturbacje w bieżącej realizacji zadań gospodarczych.

Ze sferą bezpośredniego wykonawstwa są związane problemy wykonawcze

Z realizacją polityki nakreślonej przez najwyższy szczebel łączy się wystał pienie taktycznych problemów decyzyjnych, rozstrzyganych przez pośrednie szczeble zarządzania. Problemy te wymagają określenia sposobów realizacji celu z uwzględnieniem optymalnych proporcji zastosowania czynników produkcji, wyznaczenia metod przekształcenia wejść materialnych w pożądane wyjścia, sprecy-zowania zasad pobudzania aktywności uczestników procesu gospodarczego itpJ Mają więc one charakter alokacyjny oraz koordynacyjny. Odnoszą się również za-zwyczaj do pewnej dziedziny (obszaru) działalności i wymagają zagwarantowania przebiegu procesów gospodarczych w sposób umożliwiający wykonanie określo- I nydi zadań.

podstrzygane ad hoc na najniższych szczeblach. Rozwiązywanie tych problemów przyczynia się do bieżącej realizacji planowych zadań, zapobiegając powstawaniu lodchyleń i eliminując ewentualne zakłócenia. Problemy te dotyczą głównie zjawisk deterministycznych, które mogą się pojawić w najbliższym okresie.

Zróżnicowanie problemów decyzyjnych poszczególnych szczebli wynika z:

• niejednakowego zasięgu obszarów decyzyjnych, co powoduje, że tematyczny zakres problemów może być bardzo szeroki, kompleksowy (całe przedsiębiorstwo), lub wąski, wycinkowy, odnoszący się do wybranych dziedzin tematycznych (gospodarka materiałowa, płace, system finansowo-kosztowy itp.) albo ich fragmentów wydzielanych w zależności od specyfiki obiektu gospodarczego,

| • odmienności zakresów czasowych decyzji, które mogą dotyczyć zdarzeń albo

bieżących, albo bliższej łub dalszej przyszłości,

| • odmiennego charakteru problemów — mogą one być standardowe, gdy po

jawiają się regularnie (stałe problemy), lub nietypowe (incydentalne), gdy cechują się dużą zmiennością, nowatorstwem oraz niepowtarzalnością, a także różnym stopniem złożoności (proste i złożone problemy),

• rozmaitego stopnia ryzyka, które może być minimalne lub bardzo duże. Wymienione cechy problemów decyzyjnych wpływają na możliwość ustalenia istotnych elementów sytuacji decyzyjnej i relacji między tymi elementami. W związku z tym wyróżnia się problemy decyzyjne:

1 • dla których można określić elementy składowe i ilościowo (liczbowo) wyrazić zależności między nimi,

i • w których, oprócz elementów ilościowych, występują składniki jakościowe o relacjach trudnych do wyrażenia,

1 • które można ująć wyłącznie jakościowo, bez podstaw do wyznaczania relacji ilościowych.

Wymienione właściwości przesądzają o podatności problemu decyzyjnego na (formalizację. Według tego kryterium wyodrębnia się problemy:

| • mające adekwatny model, prowadzący do optymalnych rozwiązań,

B • mające adekwatny model, który jednak nie gwarantuje optymalnych rozwiązań,

I* nie poddające się formalizacji.

Ostatni z przedstawionych podziałów ma istotne znaczenie dla wyboru metod ■procedur rozwiązywania problemów decyzyjnych. Możliwość konstrukcji modelu Eecyzyjnego stwarza przesłanki do zastosowania rachunku decyzyjnego przy gene-rowaniu wariantów decyzyjnych i wyborze optymalnego rozwiązania. Podwaliną rachunku decyzyjnego jest bowiem założenie, że zasadnicze właściwości systemów ■Wykonawczych można opisać za pomocą sformalizowanych modeli. Wymaga to [jednak, aby podczas definiowania problemów decyzyjnych, dla których będą konstruowane modele, przestrzegać następujących zasad:

• każdy problem decyzyjny musi mieć co najmniej jedno rozwiązanie.

Wyszukiwarka

Podobne podstrony:

DSC01196 28 Rachunkowość w systemie zarządzania Jeżeli rozwiązujący problem decyzyjny dysponuje niep

SYSTEM ZARZĄDZANIA JAKOŚCIĄ Rodzaj dokumentu Księga Jakości Tytuł System Zarządzania

DSC01189 Rachunkowość w systemie zarządzania Rachunkowość powinna nie tylko zaspokajać potrzeby otoc

DSC01193 22 Rachunkowość w systemie zarządzania Rysunek 1.5. Proces decyzyjny a Informacje •

DSC01195 20 Rachunkowość w systemie zarządzania • w zbiorze rezu

DSC01197 Rachunkowość w systemie zarządzania • strategiczne, związane z ustalaniem trendów rozwojowy

DSC01198 Rachunkowość w systemie zarządzania Informacyjna struktura rachunkowości jako systemu infor

DSC01199 34 Rachunkowość w systemie zarządzania ci taWłcy 1.3. 1 2 3 ^ • rachunku zysków i

SPO RZL Działanie 2.3 schemat a SPORZL-2.3a-2-24-012/0003 „Budowanie skutecznych systemów zarządzani

SPO RZL Działanie 2.3 schemat a SPORZL-2.3a-2-24-012/0003 „Budowanie skutecznych systemów zarządzani

SPO RZL Działanie 2.3 schemat a SPORZL-2.3a-2-24-012/0003 „Budowanie skutecznych systemów zarządzani

SPO RZL Działanie 2.3 schemat a SPORZL-2.3a-2-24-012/0003 „Budowanie skutecznych systemów zarządzani

SPO RZL Działanie 2.3 schemat a SPORZL-2.3a-2-24-012/0003 „Budowanie skutecznych systemów zarządzani

SPO RZL Działanie 2.3 schemat a SPORZL-2.3a-2-24-012/0003 „Budowanie skutecznych systemów zarządzani

SPO RZL Działanie 2.3 schemat a SPORZL-2.3a-2-24-012/0003 „Budowanie skutecznych systemów zarządzani

SPO RZL Działanie 2.3 schemat a SPORZL-2.3a-2-24-012/0003 „Budowanie skutecznych systemów zarządzani

6 Istota i struktura systemu zarządzania logistycznego 1 Wykład / Wykład problemowy / Wykład z

Kupować czy produkować Make or buy (MOB) - rodzaj problemu ze sfery zarządzania na poziomie strategi

więcej podobnych podstron