DSC01195

20 Rachunkowość w systemie zarządzania

• w zbiorze rezultatów (korzyści) mogą wystąpić tylko te, które są wyznać®® przez odpowiadające im wersje postępowania,

• rozwiązania problemu decyzyjnego muszą być indywidualni® racjonalne, co jest zapewnione przez sprzężenie reguł decyzyjnych z systemen*<motysM|

• w zbiorze rezultatów korzyści należy uwzględnić jedynie pozytywiilj^^^J a więc przyjmuje się warianty decyzyjne, które prowadzą do pozytywajflj wyników,

• kryterium wyznaczania optymalnego rozwiązania musi być jednożM^^B^ Budując model decyzyjny, należy pamiętać, że jako narzędzie analizy jest on

uproszczonym obrazem rzeczywistości, dzięki czemu odznacza się większą prostotą. Jest to rezultatem uwzględnienia w modelu najważniejszych aspektów (elementów) jakiegoś układu lub procesu występującego w rzeczywistości. Ponadto model powinien się koncentrować na istotnych wielkościach, a więc takich, które niają się w różnych wariantach decyzyjnych. Oznacza to, że zależą one od podjętej decyzji

Przy opracowywaniu modelu i jego ocenie zasadniczą rolę odgrywają Następujące kryteria:

• adekwatności, przy czym pożądaną wierność modelu determinują] konkretm potrzeby, określające dopuszczalny stopień abstrakcji modelu w stosunkuj rzeczywistości,

• przydatności, zgodnie z którą w modelu nie wolno pominąć podstawowej elementów rzeczywistości, a jednocześnie nie należy komplikować nadmięrl nie jego postaci.

Opisując pole decyzyjne, można też uwzględnić rozkład prawdopodobi^H stwa wystąpienia określonych stanów otoczenia P = {pj(j = 1,..., m)}, co pozwał oszacować stopień ryzyka. Wymienione elementy należy uwzględnić, konstruujfl model decyzyjny.

Formułowanie modelu, a także wybór najlepszej jego wersji ułatwiać wcześB niejsze sprecyzowanie zadań, które model powinien spełniać w konkretnej Sytuacji (opis, wyjaśnianie rzeczywistości, przewidywanie, projektowanie itp.) Model d#J cyzyjny powinien ujmować zbiór dopuszczalnych algorytmów sterujących orał umożliwiać wybór optymalnego wariantu decyzji. Podstawą wyboru jest przyjęł kryterium optymalności.

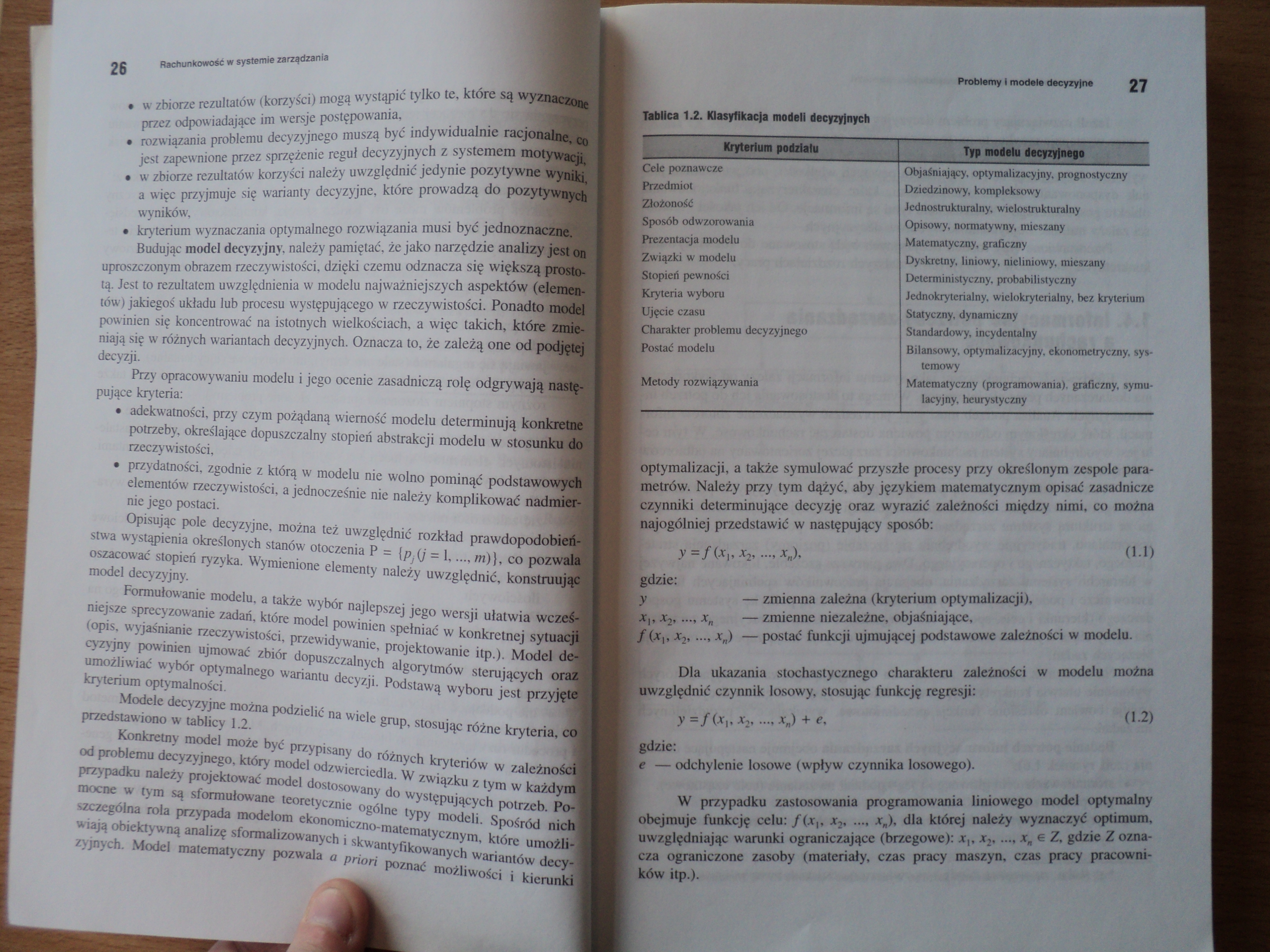

Modele decyzyjne można podzielić na wiele grup, stosując różne kryteria, lal przedstawiono w tablicy 1.2.

Konkretny model może być przypisany do różnych kryteriów w zależności od problemu decyzyjnego, który model odzwierciedla. W związku z tym w każdym! przypadku należy projektować model dostosowany do występujących potrzeb: Poi mocne w tym są sformułowane teoretycznie ogólne typy modeli. Spośród nich! szczególna rola przypada modelom ekonomiczno-matematycznym, które u możHl wiają obiektywną analizę sformalizowanych i skwantyfikowanych wariantów decyl zyjnych Model matematyczny pozwala a priori poznać możliwości i kierunl|

Tablica 1.2. Klasyfikacja modeli decyzyjnych

|

Kryterium podziału |

Typ modelu decyzyjnego |

|

Cele poznawcze |

Objaśniający, optymalizacyjny, prognostyczny |

|

Przedmiot |

Dziedzinowy, kompleksowy |

|

Złożoność |

Jednostrukturalny, wielostrukturalny |

|

Sposób odwzorowania |

Opisowy, normatywny, mieszany |

|

Prezentacja modelu |

Matematyczny, graficzny |

|

pwiązki w modelu |

Dyskretny, liniowy, nieliniowy, mieszany |

|

{Stopień pewności |

Deterministyczny, probabilistyczny |

|

^Kryteria wyboru |

Jednokryterialny, wielokryterialny, bez kryterium |

|

^Ujęcie czasu |

Statyczny, dynamiczny |

|

Charakter problemu decyzyjnego |

Standardowy, incydentalny |

|

JPostać modelu |

Bilansowy, optymalizacyjny, ekonometryczny, systemowy |

|

Metody rozwiązywania |

Matematyczny (programowania), graficzny, symulacyjny, heurystyczny |

ioptymalizacji, a także symulować przyszłe procesy przy określonym zespole parametrów. Należy przy tym dążyć, aby językiem matematycznym opisać zasadnicze j czynniki determinujące decyzję oraz wyrazić zależności między nimi, co można pąjogólniej przedstawić w następujący sposób:

\ y =/(*;, ■ (1-1)

-gdzie:

y — zmienna zależna (kryterium optymalizacji),

xif X2,xn — zmienne niezależne, objaśniające,

/ (*,, x2,jc„) -r- postać funkcji ujmującej podstawowe zależności w modelu.

Dla ukazania stochastycznego charakteru zależności w modelu można uwzględnić czynnik losowy, stosując funkcję regresji:

' y- f X# ...; xn) + e, ' (12)

gdzie:

e — odchylenie losowe (wpływ czynnika losowego).

W przypadku zastosowania programowania liniowego model optymalny obejmuje funkcję celu: /(x2, .... xH), dla której należy wyznaczyć optimum, uwzględniając warunki ograniczające (brzegowe): xx, x2,..., xH e Z, gdzie Z oznacza ograniczone zasoby (materiały, czas pracy maszyn, czas pracy pracowników itp.).

Wyszukiwarka

Podobne podstrony:

DSC01193 22 Rachunkowość w systemie zarządzania Rysunek 1.5. Proces decyzyjny a Informacje •

DSC01194 24 Rachunkowość w systemie zarządzania Tablica 1.1. Rodzaje problemów decyzyjnych 24 Rachun

DSC01196 28 Rachunkowość w systemie zarządzania Jeżeli rozwiązujący problem decyzyjny dysponuje niep

DSC01199 34 Rachunkowość w systemie zarządzania ci taWłcy 1.3. 1 2 3 ^ • rachunku zysków i

DSC01189 Rachunkowość w systemie zarządzania Rachunkowość powinna nie tylko zaspokajać potrzeby otoc

DSC01197 Rachunkowość w systemie zarządzania • strategiczne, związane z ustalaniem trendów rozwojowy

DSC01198 Rachunkowość w systemie zarządzania Informacyjna struktura rachunkowości jako systemu infor

scans3 Mazur M., Wybrane zagadnienia zastosowań informacyjnych rachunkowości w systemie zarządzania

DSC01200 36 Rachunkowość w systemie zarządzaniaStreszczenie Dla sprawnego funkcjonowania systemu gos

Systemy zarządzania produkcją i usługami Prowadzący: wykłady (20 godz.) - prof. dr hab. inż. Krzyszt

Rachunkowo# zarządcza wykład 1 06.03.2011 ISTOTA I KLASYFIKACJA KOSZTÓW Rachunkowość - system

40852 skanuj0027 (20) RACHUNKOWOŚĆ ZARZĄDCZA - 5. MOTYWACJA, BUDŻETY I RACHUNKOWOŚĆ... 8: Budżet kos

20 POLSKIE STOWARZYSZENIE ZARZĄDZANIA WIEDZĄ Seria: Studia i Materiały, nr4, 2005 4. Założenia syste

sSb wtkmmte ZINTEGROWANY SYSTEM ZARZĄDZANIA FBP-11-01-01 Strona 20 z 26 Zarządzanie ryzykiem

116 Z ŻYCIA SBP bibliotek. W rezultacie nastąpią zmiany w systemie zarządzania i organizacji sieci

więcej podobnych podstron