DSC05407 (4)

Logistyki w Potsce - Raport 2009

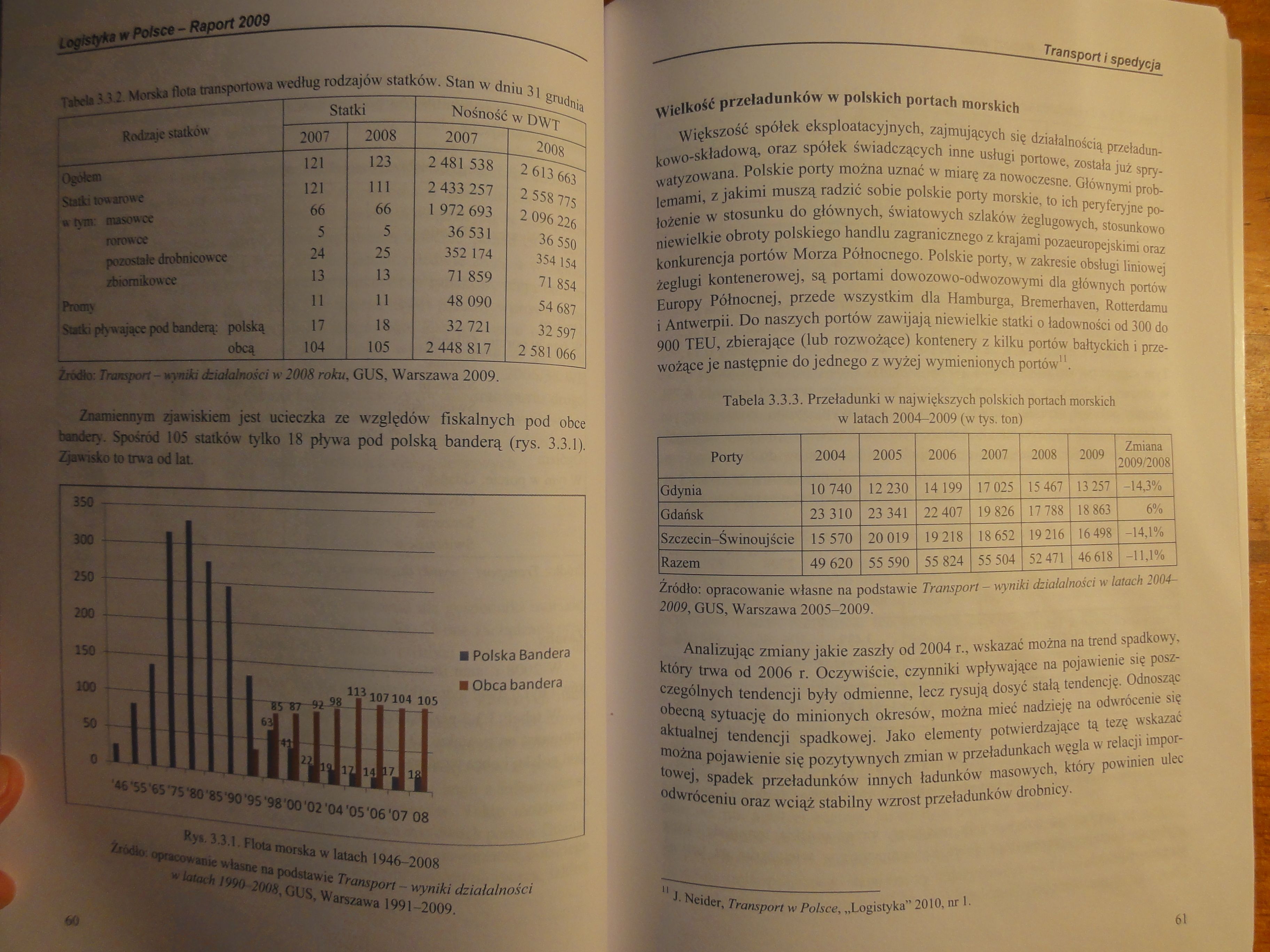

Tabela 3.3.2. Morska flota transportowa według rodzajów statków. Stan w dniu 3

|

Rodzaje stadiów |

SU |

ttki |

^Nośność |

p* bi |

|

2007 |

2008 |

O007 | ||

|

I Ogółem |

s 121 |

123 |

.2 481 538~ |

Rb |

|

Stafta towarowe |

1 121 |

111 |

j 2 433 257 |

2 5: |

|

j* tym: masowce |

66 |

66 |

1 972 693 |

. 2:0! |

|

rarowoe |

5 |

K |

$k36 531 | |

|

pozostałe drobnicowce |

24 |

* 25 |

1^352 174 |

1 3 |

|

zbiornikowce |

13 |

13 |

I li859 | |

|

(Promy |

11 |

U |

i. 48 090 | |

|

Statki pływające pod banderą: polską |

. 17 |

18 |

g 32 721 | |

|

obcą |

104 |

1 105 |

i 2448 817 |

2 51 |

5%,

Zródb: Tnmsport - wyniki działalności w 2008 roku, GUS, Warszawa 2009.

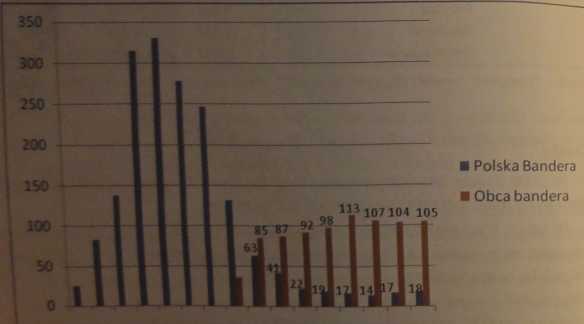

Znanuamym zjawiskiem jest ucieczka ze względów fiskalnych pod obce bariery. Spośród 105 statków tylko 18 pływa pod polską banderą (rys. 3$ n Zjawisko to trwa od laL

*46 *55*65 '75 *80 85'90 *95 ‘98*00 *02 *04 *05 *06 *07 08

Ry». 3.3.1. Flota morska w latach 1946-2008 Źródło, opracowane własne na podstawie Transport - wyniki działalności w latach 1990-2008, GUS, Warszawa 1991-2009.

Wielkość przeładunków w polskich portach morskich

^Większość spółekjiygksploatacyjnych, zajmujących się działalnością przeładun-kówo-składową, oraz spółek świadczących inne usługi portowe, została już sprywatyzowana. Polskie porty można uznać w miarę za nowoczesne. Głównymi problemami, z jakimi muszą radzić sobie polskie porty morskie, to ich peiyferyjne położenie w stosunku do głównych, światowych szlaków żeglugowych, stosunkowo niewielkie obroty polskiego handlu zagranicznego z krajami pozaeuropejskimi oraz konkurencja portów Morza Północnego. Polskie porty, w zakresie obsługi liniowej żeglugi kontenerowej, są portami dowozowo-odwozowymi dla głównych portów Europy Północnej* przede .wszystkim dla Hamburga, Bremerhaven, Rotterdamu i Antwerpii. Do naszych portów zawijają,niewielkie statki o ładowności od 300 do 900 TEU, zbierające (lub rozwożące) kontenery z kilku portów bałtyckich i przewożące ją/następnie do jednego z wyżej wymienionych portów11.

Tabela 3.3.3. Przeładunki w największych polskich portach morskich wiatach2004-2009 (wtys. ton)

|

HrPorty |

>>2004 |

|iSO05 |

>2006 |

. 2007 |

2008 |

2009 |

Zmiana 2009/2008 |

|

Gdynia |

Jo 740 |

42 230 |

14 199 |

17 025 |

15 467 |

13257 |

-144% |

|

Gdańsk |

23 310 |

23 341 |

22407 |

19 826 |

17788 |

18 863 1 |

6% |

|

^^^gin-Świnoujście |

15 570 |

20 019 |

19 218 |

18 652 |

19216 |

16498 |

-14,1% |

|

Razem |

49 620 |

55 590 |

55 824 |

55 504 |

i 52 471 |

46618 |

-11,1% |

Źródło: opracowanie,.własne na podstawie Transport — wyniki działalności w latach 2004-2009, GUS, Warszawa 2005-2009.

Analizując zmiany jakie zaszły od 2004 r., wskazać można na trend spadkowy, który trwa od 2006 r. Oczywiście, czynniki wpływające na pojawienie się poszczególnych tendencji były odmienne, lecz rysują dosyć stałą tendencję. Odnosząc obecną sytuację dó minionych okresów, można mieć nadzieję na odwrócenie się aktualnej tendencji spadkowej. Jako elementy potwierdzające tą tezę wskazać można pojawienie się pozytywnych zmian w przeładunkach węgla w relacji importowej, spadek przeładunków innych ładunków masowych, który powinien ulec odwróceniu oraz wciąż stabilny wzrost przeładunków drobnicy.

J. Neider Transport w Polsce, „Logistyka” 2010, nr 1.

61

Wyszukiwarka

Podobne podstrony:

DSC05437 (5) Logistyka w Potsc* - Raport 2009 Tabela 5.12. Procentowy udział sposobów przyjmowania z

DSC05449 (6) Logistykii w Potsce - Raport 2009 się z wysokimi kosztami tworzenia kursów oraz ich udo

DSC05391 (3) Logistyk* w Połsce- Raport 2009 Tabela 2.1. Średnia wielkość przychodów a rentowność fi

DSC05426 (4) Logistyka w Półsen - Raport 2009 /tyv B Rys. 4.1 .5. Województwa z największą nową powi

DSC05429 (4) Logistyk* w Polsce - Raport 2009 gospodarczej napoczętych wcześniej inwestycj i ^Spowod

DSC05433 (4) Logistyki w Polsce- Raport 2009 Z danych zamieszczonych w tabeli 4.2.3 wynika, że sprze

DSC05436 (5) Logistyka w Polsce - Raport 2009 Na rysunku 5.1.1 pokazano dynamikę obrotów i zatrudnie

DSC05440 (6) Logistyka w Połsce - Raport 2009 Analiza wyników badań dotyczących gotowości do koopera

DSC05443 (6) Logistyka w Polsce - Raport 2009 Logistyka w Polsce - Raport 2009 (f^i BarCodes kody kr

DSC05444 (5) Logistyk* w Polsce - Raport 2009 — sytuacja, gdy już znany jest kupuj

DSC05445 (5) Logistyka w Polsce - Raport 2009 gotowanych do stosowania etykiety logistycznej. Wyniki

DSC05446 (4) Logistyka w Polsce - Raport 2009 Podsumowanie Problem stosowania jednolitej identyfikac

DSC05447 (5) Logistyka w Polsce - Raport 2009 Szkoły wyższe oferowały wykształcenie logistyczne

DSC05448 (5) Logistyk* w Polsce - Raport 2009 formą kształcenia, która umożliwia uzupełnienie lub ro

DSC05450 (6) Logistyka w Polsce - Raport 2009 Kształcenie w szkołach wyższych odbywa się w ramach st

DSC05451 (4) Logistyka w Polsce - Raport 2009 Instytut Logistyki i Magazynowania 1. &nbs

DSC05453 (5) Logistyka w Polsce - Raport 2009 2. Kozieririewicz R. Słownik transportu i logistyki. A

DSC05432 (5) logfstyto w Po/sce - Raport 2009 Tabela 4.2.2. Szacunkowa liczba wózków jezdniowych ręc

DSC05439 (6) tefltsytai w Potece - Raport 2009 Udział innych usług logistycznych poza transportem i

więcej podobnych podstron