DSC05439 (6)

tefltsytai w Potece - Raport 2009

Udział innych usług logistycznych poza transportem i spedycją wfeprzychodach tych firm jest procentowo niewielki. Potwierdzają to obserwacje Tynku logistycznego. W dalszym ciągu dominują na nim w sensie ilościowym niewielkie firmy transportowe i spedycyjne. Kompleksowe usługi logistyczne są domeną niewielkiej grupy dużych operatorów' logistycznych, którzy od dłuższego czasu przygotowywali się na konkurencję w warunkach jednolitych reguł rynku unijnego. Poprzez konsolidację posiadają oni duży potencjał i zdolność do realizacji feżbudowanej usługi logistycznej. Zdolności dostosowawcze małych firm są znacznie mniejsze, de na przykład funty transportowe dysponują w większości ifówoczesnym taborem. co pozostawia dla nich miejsce pako podwykonawców operatorów logistycznych realizujących kompleksową obsługę logistyczną przedsiębiorstw. Kryzys finansowy jaki obserwowaliśmy w 2009 r. spowodował jednak, że część tego typu przedsiębiorstw była zmuszona do zawieszenia działalności. Tezę tę jptwierdza tabela (5.1.9) i widoczny w mej znaczący spadek outsourcingu firm “logistycznych w zakresie przekazywania zleceń.

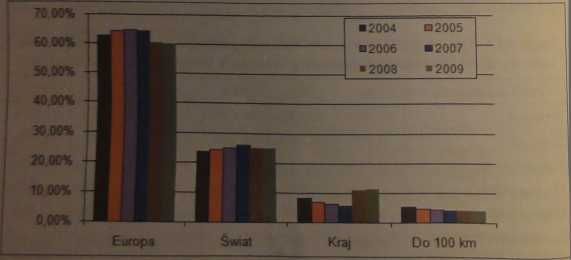

W zakresie struktury geograficznej przewozów firm logistycznych prowadzących działalność w Polsce, w latach 2008-2010 zanotowano niewielkie mrzesu-nięcie (spadek) przewozów do krajów UE i innych części świata naTcorzyść przewozów w obrębie naszego kraju (rys. 5.1.3). W dalszym ciągu dominują przewozy związane z wymianą towarową z państwami europejskimi. ^Import iggksport są głównym źródłem usług przewozowych, natomiast przewozy krajowe stanowią w dalszym ciągu niecałe 15% udziału ogółem, wliczając przewozy iSpdległość do 100 km.

Rys. 5.1.3. Struktura geograficzna przewozów sęalizowanych przezprzedsiębiorstwa logistyczne funkcjonujące na polskim rynku Źródło: badania własne ILiM-u.

^^Ukturze kosztów jpłkcjonowania firm logistycznych nadal dominują kosZt&dansportu (tab. 5.1.7), cp pokrywa się z-obserwacjami dominacji tej usługi w ofercie przedsiębiorstw. Na uwagę zasługuje spadek udziału kosztów administracyjnych w całkowitej sjtakturze 'kosztów logistycznych, co potwierdza tezę o redukcji ptnidmenjfcgtównie w tym obszarze działalności przedsiębiorstw logistycznych.

tabela $.1.7. Struktura kosztów funkcjonowania badanych przedsiębiorstw

|

Rodzaj kosztów |

^2004 |

gppos |

|;2006 |

1*2007 |

| 2008 |

2009 |

|

Transportu |

66,8% |

;:'65T6% |

64,6% |

64,6% |

67,50% |

67,70% |

|

Magazynowania |

B|y)% |

1 ',8,0% |

;• 93% |

1 9,30% |

930% | |

|

Zapasów |

2,0% |

i®p% |

2,0% |

j 2jd% '■ |

4,00% |

4,50% |

|

AdfipSStracyjne |

■1.2% |

1111*4% |

^4,1% |

: '24,1% |

19,20% |

1830% |

Źródp badania własne ILiM-u.

JH^aębiorstwa ||gistyczne pfeawiały realizacji ok. 4% wszystkich Zleceń w latach 2008-2009, Snniej więcej tyle samo co w latach poprzednich. Tabela 5.1.8 zawiera porównanie przyczyn odrzucania zleceń na przestrzeni ostatnich czterech lat. Jy dwóch ostatnich latach zaobserwowano znacznie mniejszy udział odrzucenia zlecbnią z powodu braku wblńych pojazdów, c^ojwierdzają również obroty tych prz||siębiorstw - na tynku pojawiło się wi^cej* Wolnych pojazdów, ze względu na redukcję zleceń. Inne powody odrzucania, które nadal dominują w strukturze rezygnacji ptealizacjbzleceń to: małą' wiarygodność klientów, brak odpowiednich pojazdów, brak kompetencj i ze^strony firmy w wybranej usłudze, przewozy ponad-gab&ytowe oraz brak miejsca wjmagazynie. Ich udział nieznacznie wzrósł w ostatnich dwóch latach.

Tabela 5. lf^Przyczyny odrzucenia zlecenia

|

^Bgpżyczyna |

f'2004 |

: 2005 |

I 2006 |

2007 |

1.2008 |

2009 ( |

|

Jf^Opłacalność |

|26.20% |

24,30% |

24,30% |

24,80% |

[22,40% |

21,30% |

|

I Suk wolnych pojazdów |

16,25% |

76,68% |

18,68% |

18,68% |

15,20% |

10,30%! |

|

1 Brak odpowiednich pojazdów |

34,65% |

J4,90% |

13,90% |

13,50% |

14,50% |

1530% |

|

j Zbyt krótki cz«s wyprzedzeń ia |

13,10% |

12,80% |

14,80% |

12,80% |

1530% |

11,50% |

|

zamówienia | ||||||

|

jlnne |

29,80% |

31,32% |

28,32% |

3032% |

32,70% | |

41,70%} |

Źródło: badania własne ILiM-u.

Wyszukiwarka

Podobne podstrony:

DSC05428 (4) Lutfkfrta w Potece-Raport 2009 OB Prologis ■ Panattoni ■ Segro ■ AIG/Lincoln

DSC05386 ŁOflfctyfa w Polsce - Raport 2009 Analiza rynku usług logistycznych wymaga wskazania główny

DSC05406 (4) ■■■rag w Potece i Raport 2009 stania jego możliwości. ale w parze z tym nie idą niestet

DSC05412 (4) w Potece

DSC05438 (5) w Potece - Raport 2009 Coraz więcej firm dystrybucyjnych w ciągu ostatnich dwóch lat ko

DSC05414 (6) ■MM w Poisce - Raport 2009 Bok inwestycji 8 rozwój infrastruktury lotniskowej ^Związane

DSC05425 (4) RBHBg w Polsce

DSC05430 (4) ŁogMyta w Polsce - Raport 2009

DSC05431 (4) IjtfTfyfri w Polsce - Raport 2009 Na podstawie raportu oceniającego stan koniunktury go

DSC05434 (5) Łągtefrta w Polsce - Raport 2009 Kontenery Informacje na temat wielkości produkcji kont

DSC05435 (5) ŁagWyfci w Polsce - Raport 2009 Na podstawie podanych wielkości można stwierdzić, że do

DSC05442 (6) Btgjijggjtt w 85ht» B Raport 2009 PaMbaac jak przedsiębiorstwa dystrybucyjne, przedsięb

DSC05457 (5) Uyfcjyft* w Polsce - Raport 2009 nych, które swoim poziomem edytorskim l merytorycznym

DSC05458 (6) tajdftifei w Polsce - Raport 2009 Organizacje biznesowe Polska Izba Spedycji i Logistyk

skanuj0026 Analiza firmy E Sp. z o.o. 1. Cel i zakres raportu: pozycja na rynku us

DSC05437 (5) Logistyka w Potsc* - Raport 2009 Tabela 5.12. Procentowy udział sposobów przyjmowania z

DSC05385 Logistyka w Polsce - Raport 2009 Ogólnie można stwierdzić że rynek usług logistycznych jest

DSC05397 (3) L«ę(s&ft9 w Połsc* - Raport 2009 W ocenianych latach dominujący udział transportu

więcej podobnych podstron