DSC05442 (6)

Btgjijggjtt w 85ht» B Raport 2009

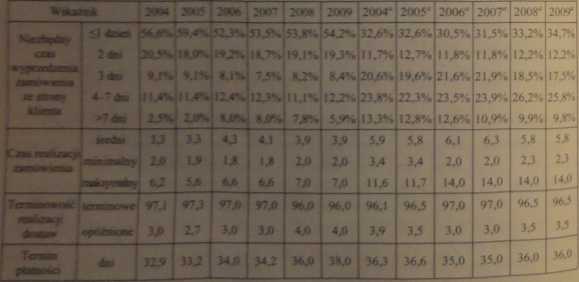

PaMbaac jak przedsiębiorstwa dystrybucyjne, przedsiębiorstwa produkcyjne row-weż dostosowaną poziom Usługi klienta do wymagań rynku (tab. 5.1.14).

warta podkreślenia jest gotowość ponad 60% (wzrost od ostatniego Mmi o ok 10%) badanych przedsiębiorstw do realizacji zamówienia w terminie Mae dłuższym toż jeden dzień. W porównaniu z poprzednim badaniem widać rowmeż poprawę tego w skazmka w małych przedsiębiorstwach produkcyjnych, co •Nin lp£ Mpowodpwranr sytuacją kryzy sową i koniecznością szybkiej adaptacji do nowych warunków. Świadczy to o spadku sprzedaży wy-robó* foaowych tych przedsiębiorstw (co potw ierdzają wyniki badań związanych smidhalbą obrotów - porównaj rysunek 5.1.4) i konieczności zwiększania po-■asaa dbdagi khcnła w celu utrzymania się na rynku. Należy również zauważyć lekki wzrost udziału wyprzedzeń dwudniowych w całej strukturze, co potwierdza lezę z poprzedniego zdania. Minimalny czas realizacji zamówienia nieznacznie zmalał w ciągu ostatnich dwóch latach, na co również wpływ miała sytuacja w małpek |M~iidhąfniailim li w których ten czas jest znacznie powyżej średniego. Zauważono także dalsze nieznaczne wydłużenie terminów płatności. Większość przedsiębiorstw podjęło się negocjacji warunków handlowych z dostawcami, próbując wydłużać terminy płatności, jednak w sytuacji niepewności dostawcy nie byfc «**—■ aa duże ustępstw a. Często udało się wynegocjować zwiększony rabat, przy rar.znair inouym terminie płatności.

Tabela 5.1 14 Wskaźniki poziomu obsługi klienta

* W małych firnach Źcodto badam* wtarwr ILiM-u

Luyioiyna w f~/i

I3bcli 5.1.15 przedstawiono procentowy udział poszczególnych obszarów Hircingu badanych przedsiębiorstw produkcyjnych. Z prezentowanych danych llka te w latach 2008-2009 większość wskaźników wykazywała niewielkie irmaay.

Tabela 5.1.15. Outsourcing w przedsiębiorstwach produkcyjnych (udział poszczególnych obszarów współpracy wśród wszystkich ankietowanych przedsiębiorstw)

|

Dziedziny outsourcingu |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Magazytwwmie |

24,2% |

26,7% |

27,3% |

26,8% |

26,5% |

|

;Dobór przewoźnika |

18,5% |

14,5% |

14,5% |

13,3% |

12,8% |

|

Reaiścacja transportu zaopatrzeniowego |

25,2% |

26,8% |

27,0% |

27,9% |

28,6% |

|

-Realizacja dostaw wyrobów gotowych na terenie kraju |

37,0% |

38,5% |

38,5% |

39,0% |

39,8% |

|

{Realizacja dostaw wyrobów gotowych poza granicami tfcraju -Jj |

20,7% |

21,8% |

22,3% |

23,8% |

24,3% |

|

Pozyskiwanie informacji logistycznych |

7,4% |

5,5% |

5,5% |

4,8% |

4,5% |

|

'Pśmmb |

1,5% |

4,5% |

5,5% |

5,3% |

5,2% |

|

Naprawy własnego taboru |

5,2% |

6,2% |

6,2% |

5,6% |

5,7% |

|

Reklam .J |

7,4% |

8,5% |

8,5% |

9,2% |

8,9% |

|

Informatykę | |

4,4% |

4,7% |

4,7% |

5,1% |

5,3% |

Źródło: badania własne ILiM-u.

5.2. Globalne standardy GS1 w logistyce

Organizacja GS1 od ponad 30 lat tworzy i wdraża międzynarodowy System GSI, stanowiący zbiór globalnych standardów do wykorzystania w łańcuchu dostaw. Standardy GSI tworzą ramy organizacyjno-techniczne, które znacząco wspomagają przepływ towarów i informacji o nich w łańcuchu. Filary Systemu GSI ilustruje rysunek 5.2.1. GSI obok globalnych standardów identyfikacyjnych 1 komunikacyjnych, oferuje swoim użytkownikom usługi i rozwiązania oparte na ■ljnowszych technologiach. Przez wiele lat praca organizacji była dedykowana głównie potrzebom producentów i handlowców z obszaru towarów konsumenci). W ostatnich latach coraz więcej uwagi zostało skupione także na innych '■kutrach, w tym przede wszystkim sektorze transportu i logistyki, którego przed-•ybiontMflłDią kluczową rolę w efektywnym funkcjonowaniu łańcucha dostaw.

Wyszukiwarka

Podobne podstrony:

DSC05434 (5) Łągtefrta w Polsce - Raport 2009 Kontenery Informacje na temat wielkości produkcji kont

DSC05407 (4) Logistyki w Potsce - Raport 2009 Tabela 3.3.2. Morska flota transportowa według rodzajó

DSC05414 (6) ■MM w Poisce - Raport 2009 Bok inwestycji 8 rozwój infrastruktury lotniskowej ^Związane

DSC05425 (4) RBHBg w Polsce

DSC05426 (4) Logistyka w Półsen - Raport 2009 /tyv B Rys. 4.1 .5. Województwa z największą nową powi

DSC05428 (4) Lutfkfrta w Potece-Raport 2009 OB Prologis ■ Panattoni ■ Segro ■ AIG/Lincoln

DSC05429 (4) Logistyk* w Polsce - Raport 2009 gospodarczej napoczętych wcześniej inwestycj i ^Spowod

DSC05430 (4) ŁogMyta w Polsce - Raport 2009

DSC05431 (4) IjtfTfyfri w Polsce - Raport 2009 Na podstawie raportu oceniającego stan koniunktury go

DSC05433 (4) Logistyki w Polsce- Raport 2009 Z danych zamieszczonych w tabeli 4.2.3 wynika, że sprze

DSC05435 (5) ŁagWyfci w Polsce - Raport 2009 Na podstawie podanych wielkości można stwierdzić, że do

DSC05436 (5) Logistyka w Polsce - Raport 2009 Na rysunku 5.1.1 pokazano dynamikę obrotów i zatrudnie

DSC05437 (5) Logistyka w Potsc* - Raport 2009 Tabela 5.12. Procentowy udział sposobów przyjmowania z

DSC05438 (5) w Potece - Raport 2009 Coraz więcej firm dystrybucyjnych w ciągu ostatnich dwóch lat ko

DSC05439 (6) tefltsytai w Potece - Raport 2009 Udział innych usług logistycznych poza transportem i

DSC05440 (6) Logistyka w Połsce - Raport 2009 Analiza wyników badań dotyczących gotowości do koopera

DSC05443 (6) Logistyka w Polsce - Raport 2009 Logistyka w Polsce - Raport 2009 (f^i BarCodes kody kr

DSC05444 (5) Logistyk* w Polsce - Raport 2009 — sytuacja, gdy już znany jest kupuj

DSC05445 (5) Logistyka w Polsce - Raport 2009 gotowanych do stosowania etykiety logistycznej. Wyniki

więcej podobnych podstron