DSC05428 (4)

Lutfkfrta w Potece-Raport 2009

OB Prologis

■ Panattoni ■ Segro ■ AIG/Lincoln ■ Eutropolis ■ Menard Dos we II ■ MLR Group ■ Pinnade

_|B *Valad

Rys. 4.1.7. Najwięksi inwestorzy na krajowym rynku powierzchni tBŚgazynowych Źródło: CB Richard Ellis za Prologis Press Breakfast 2009 Market summary - Poland, 2 February 2010.

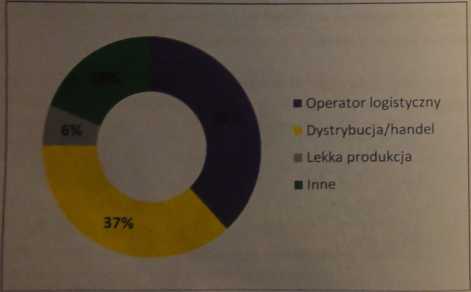

Wśród najemców dominowali operatorzy logistyczni orj^Mgedsiębiorstwa dystrybucyjne i handlowe, w tym sieci sklepów. Oba te sektory łącznie wynajmowały 75% wynajętej powierzchni magazynowej (rys. 4.1.8).

Rys. 4.1.8. Najemcy według branż

Źródło: na podstawie www.industrial.pl by Cushman & Wakefield Polska, January 2010.

W

Powiększy udział w magazynowaniu miały w przypadku dystrybucji i handlu artykuły spożywcze, chemia gospodarcza, kosmetyki, farmaceutyki oraz papier i wyroby papiernicze, a w przypadku operatorów logistycznych wyroby gotowe pj^edsiębiorstw produkcyjnych przeznaczone do dystrybucji

Czynsze

W 2009 r, w strukturze najmu dominowały nowe umowy (ok. 52%). Renegocjacje dotyczyły ok. 28% powierzchni wynajętej, natomiast najdogodniejsze dla inwestorów wynajmy W ramach inwestycji typu built-to-suit (obiekty dopasowane do najemców) lub pre-lease (obiekty z wstępną umowa najmu) wyniosły ok. 20% (rys. 4.1.9). Taka struktura najmu, ukształtowała się w wynika dobrej koniunktuiy łat 2007-2008, która zachęciła deweloperów do budowy obiektów magazynowych bez podpisanych ||pdwstępnych umów najmu. Powierzchnia spekulacyjna oddana do użytku w 2009 r.fstanowiła prawie 50% całkowitej nowej powierzchni magazy-nowej. fiPierwszy Rwartał 2010 r,'pokazał, że aktualnie deweloperzy starają się zagospodarować pustostany, a nowe inwestycje realizuje się wyłącznie w konwencji built-to-suit.

g - Rys, 4.1.9. Struktura umów najmu

Źródło: CB Richard Ellis zą Prologis Press Breaifast 2009 Market summary - Polami,

2 February 2010.

K|lałkowita wielkość powierzchni nie wynajętej w 2008 r. wyniosła ok. 470 tys. m2, a już rok później ponad 1 min m2. Na ten stan rzeczy miała wpływ dobra przez większość 2008 i. koniunktura na rynku powierzchni magazynowej, a w kolejnym roku konieczność dokończenia pod presją pogarszającej się szybko sytuacji

m

Wyszukiwarka

Podobne podstrony:

DSC05439 (6) tefltsytai w Potece - Raport 2009 Udział innych usług logistycznych poza transportem i

DSC05406 (4) ■■■rag w Potece i Raport 2009 stania jego możliwości. ale w parze z tym nie idą niestet

DSC05412 (4) w Potece

DSC05438 (5) w Potece - Raport 2009 Coraz więcej firm dystrybucyjnych w ciągu ostatnich dwóch lat ko

DSC05407 (4) Logistyki w Potsce - Raport 2009 Tabela 3.3.2. Morska flota transportowa według rodzajó

DSC05414 (6) ■MM w Poisce - Raport 2009 Bok inwestycji 8 rozwój infrastruktury lotniskowej ^Związane

DSC05425 (4) RBHBg w Polsce

DSC05426 (4) Logistyka w Półsen - Raport 2009 /tyv B Rys. 4.1 .5. Województwa z największą nową powi

DSC05429 (4) Logistyk* w Polsce - Raport 2009 gospodarczej napoczętych wcześniej inwestycj i ^Spowod

DSC05430 (4) ŁogMyta w Polsce - Raport 2009

DSC05431 (4) IjtfTfyfri w Polsce - Raport 2009 Na podstawie raportu oceniającego stan koniunktury go

DSC05433 (4) Logistyki w Polsce- Raport 2009 Z danych zamieszczonych w tabeli 4.2.3 wynika, że sprze

DSC05434 (5) Łągtefrta w Polsce - Raport 2009 Kontenery Informacje na temat wielkości produkcji kont

DSC05435 (5) ŁagWyfci w Polsce - Raport 2009 Na podstawie podanych wielkości można stwierdzić, że do

DSC05436 (5) Logistyka w Polsce - Raport 2009 Na rysunku 5.1.1 pokazano dynamikę obrotów i zatrudnie

DSC05437 (5) Logistyka w Potsc* - Raport 2009 Tabela 5.12. Procentowy udział sposobów przyjmowania z

DSC05440 (6) Logistyka w Połsce - Raport 2009 Analiza wyników badań dotyczących gotowości do koopera

DSC05442 (6) Btgjijggjtt w 85ht» B Raport 2009 PaMbaac jak przedsiębiorstwa dystrybucyjne, przedsięb

DSC05443 (6) Logistyka w Polsce - Raport 2009 Logistyka w Polsce - Raport 2009 (f^i BarCodes kody kr

więcej podobnych podstron