DSC05386

ŁOflfctyfa w Polsce - Raport 2009

Analiza rynku usług logistycznych wymaga wskazania głównych Czynników oddziaływujących na ten rynek i tempo jego rozwoju w skali globalnej. fWśród tych czynników należałoby wymienić przede wszystkim:

— wielkość obrotów handlu światowego i tempo jego Wterostu,

— tempo wzrostu inwestycji zagranicznych,

— rozwój rynku outsourcingu.

W krajach „15” U E do 2005-2006 r. wzrost rynku logistycznego był wyższy 1-1,5 raza od wzrostu PKB. Jednak już od 2001 r. Unia Europejska realizuje ideę decouplingu (rozdzielenia wzrostu makroekonomicznego od wzrostuIpopytu na transport), będącej wysoce kontrowersyjną koncepcją rozwiązania poblemu nienadążania mwestycji w infrastrukturze transportowej za wzrostem m®ewozów. W przypadku Polski, w ciągu ostatnich lat można było zauważyć, ż^feamika rynku usług logistycznych kształtowała się na poziomie 2-2,5 razy wyższym niż dynamika PKB. Wyjątkiem od reguły będzie prawdopodobnie 2009 rok.

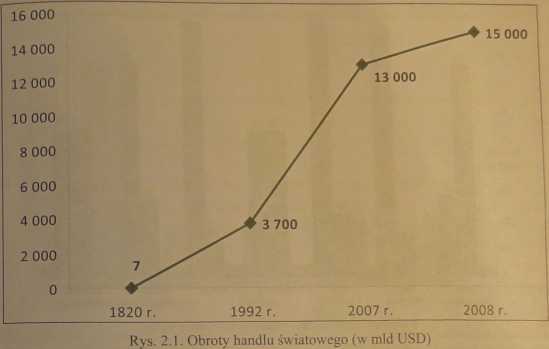

Obroty handlu światowego

Obroty handlu światowego w ciągu ostatnich 16 lat wzrosły ponad 4ljffptnie, osiągając poziom 15 bln USD. Jednocześnie wzrastała wymiana handlowa mtedzy regionami świata. Powyższe zmiany w obrotach handlowych i regionalnych zostały zaprezentowane na rysunkach 2.1 i 2.2. W efekcie coraz większego zmoczenia nabierały międzykontynentalne przepływy towarów i zarządzanie łańcuchem dostaw w wymiarze globalnym. Globalizacja gospodarki, niosąc korzyści z\yiąząne z uczestniczeniem w międzynarodowym podziale pracy, niosła również niebezpieczeństwo „eksportu” kryzysów gospodarczych do krajów i regionów, powiązanych ze sobą gospodarczo. Efekty negatywne szczególnie ujawniły się w okresie osłabienia gospodarczego w łatach 2007-2009 w gospodarkach o dużym stopniu umiędzynarodowienia. Znalazło to również odzwierciedlenie w globalnych łańcuchach dostaw, które ulegały przerwaniu na terenie krajów o dużej niestabilności gospodarczej. Obecna sytuacja - chwiejnej równowagi gospodarki światowej gpnoże oznaczać z punktu widzenia funkcjonowania łańcuchów dostaw - tendencji do zmniejszania dystansu geograficznego między źródłami zaopatrzenia,produkcji i sprzedaży w celu lepszej kontroli nad powyższymi procesami. W Konsekwencji może to prowadzić do „near-shoringu” i outsourcingu w obrębie regionów gospodarczych, nie zaś szukania dostawców i źródeł zaopatrzenia na innych kontynentach.

I' Ztodłoidane WTO.

Analizując udział wyimanytwewnątrzregionalnej i wymiany międzyregional-ńeilfefl&czne ieśt. żk*iufektóre rćgiony opierkją się w większym stopniu na handlu wjfiWregionalnym, z kolei inne - stawiają na obrót wewnątrzregionalny. Taki podział’ wymiany powoduje określone konsekwencje dla strumieni ładunków v$^!ocie^iatowym. Przykładowo wzrost znaczenia Chin i włączenie się ich do obrotów światowych spowodowały zmiany kierunków handlu światowego i w konsekwencji konieczność zmiany procesów^ obrębie globalnych łańcuchów dostaw. jfi&Seżeśnie wyraźnie widoczne jest bazowanie krajów UE na wymianie we-Wfiątrzregionalneji, przy mniejszym udziale wymiany pozaregionalnej. Podobną strategię, jednak bazującą na”. równych proporcjach między wymianą między-|K|^pątrzregionalną, przyjęły Stany Zjednoczone Ameryki Północnej. W przypadku innych regionów (oprócz Oceanii, której znaczenie gospodarcze nie jest tak duże jak UE i USA) sytuacja jest zdecydowanie urna. Regiony te są w znacznie Większym stopniu uzależnione od zewnętrznej wymiany. Determinuje to również układ globalnych łańcuchów dostaw.

19

Wyszukiwarka

Podobne podstrony:

DSC05388 Łfljfafrto w Polsce - Raport 2009 Inwestycje zagraniczne jako czynnik wzrostu rynku TSL H 2

skanuj0026 Analiza firmy E Sp. z o.o. 1. Cel i zakres raportu: pozycja na rynku us

DSC05393 (3) fcggfefrfta w Polsce - Raport 2009 Rynek logistyki kontraktowej Według raportu Analytią

DSC05440 (6) Logistyka w Połsce - Raport 2009 Analiza wyników badań dotyczących gotowości do koopera

DSC05439 (6) tefltsytai w Potece - Raport 2009 Udział innych usług logistycznych poza transportem i

DSC05453 (5) Logistyka w Polsce - Raport 2009 2. Kozieririewicz R. Słownik transportu i logistyki. A

DSC05385 Logistyka w Polsce - Raport 2009 Ogólnie można stwierdzić że rynek usług logistycznych jest

DSC05379 Logistyka w Polsce RAPORT 2009 Praca zbiorowa pod redakcją Ireneusza Fechnera i Grzego

DSC05382 Logistyk* w Polsce - Raport 2009 Przytoczone w tabeli 1.1 dane przedstawiające zestawienie

DSC05387 Logistyk* w Polsce - Raport 2009 Unie Bbśki Azja O

DSC05391 (3) Logistyk* w Połsce- Raport 2009 Tabela 2.1. Średnia wielkość przychodów a rentowność fi

DSC05392 (3) 49% Logistyki w Polsce - Raport 2009 ■Bezgraniczny polski Rvv 2.9. Podział firm według

Metoda mapy grup strategicznych Źródło: analiza rynku usług turystycznych w Polsce, Biznes Expert, 2

DSC05384 I mfTftta w Potsce - Raport 2009 praedmm fokiem - doszedł do poziomu 55%l. W czasie kryzysu

DSC05398 (4) Łagteftfti ■ ftołsco 1 Raport 2009 I I H dostateczna g niezbędne są pojedyncze wymiany

DSC05400 (3) w Potec* - Raport 2009 ■ analizowanym okresie praca przewozowa transportu laolejowego w

DSC05401 (3) w Polsce - Raport 2009 SSB praewtizowe. Umowy te o charakterze niejaw

DSC05408 (4) w Polsce- Raport 2009 Tafeeb 13.4. Przeładunki kontenerów w największych polskich porta

więcej podobnych podstron