DSC05388

Łfljfafrto w Polsce - Raport 2009

Inwestycje zagraniczne jako czynnik wzrostu rynku TSL

H 2009 r. napływ inwestycji zagranicznych do Polski był o pawie 20%1 (wg innych źródeł o 17%2) niższy niż w 2008 r. i wyniósł 13,4 mldkjSD (wobec 163 tnld USD w 2008 r.). Początek 2010 r. wskazuje na pozytywny trend w tym zakresie. Zgodnie z informacją PAlilZ obecnie w portfelu inwestycyjnym w trakcie realizacji znajduje się 40 projektów, w I kwartale przewiduje sBa podpisanie 10 umów. Jednak w innych krajach regionu spadek ihwestycjjJbezpośrednich był znacząco wyższy: w Rumunii inwestycje uległy obniżeniu o 54% (z 13,3 do 6,1 tnld USD), w Czechach aż o 63% (z 10,7 do 4 mld USD), a naBigrzech o 34% (z 4,1 do 2,7 mld USD). Najgłębszy spadek od 10 lat zanotowano w Rumu-nii. gdzie masowy odpływ inwestycji (szacowany na 28 mld euro \^BBgzystkich rodzajach inwestycji) nastąpił w wyniku kryzysu gospodarczego oraz mestabilnej sytuacji politycznej. Czechy również zostały dotknięte bardzo wysokim spadkiem inwestycji. Liczba firm obsługiwanych przez czeską agencję Czechlnvest Spalała o 10%, a wartość negocjowanych projektów o prawie jedną trzecią. Z koli, wjśdług danych węgierskiej agencji inwestycyjnej 1TD Hungary do połowy listopada 2009 r. zdołano uruchomić zaledwie 15 projektów. Konkurentem dla Polski w v|alce o inwestycje zagraniczne może być Słowacja, która znajduje się w.strefie furo (choć jej PKB zmalał o 4,8%, a wielkość inwestycji zmniejszyła się o połowę^ co banowi dużą zachętę dla zagranicznego kapitału jako czynnik stabilizujący. Jdc na razie jednak w Słowacji w 2009 r. (po III kwartałach) poziom inwestycji osiągnął wartość 0,75 mld euro. Globalny wzrost inwestycji w 2010 r. według prognoz UNCTAD powinien wynieść około 15—17%.

Inwestycje zagraniczne są dodatkowym czynnikiem pobudzającym ®0pvój logistyki w danym kraju. Szczególne znaczenie mają inwestycje typu „green field”. Wysokie wymogi w zakresie obsługi logistycznej tego typu inwestycji w latach 90. powodowały konieczność zatrudniania zagranicznych operatorów logistycznych, którzy często pojawiali się razem z inwestorem. Jednak polski rynek usług TSL w ciągu ostatnich kilku łat zanotował tak dynamiczny rozwój, zarówno jeśliifhodzi o wartość, jak też poziom obsługi, że inwestorzy obecnie korzystają z usług operatorów zarejestrowanych w Polsce. Warto jednak dodać, źe są to głównie przedstawicielstwa zagranicznych korporacji międzynarodowych.

Dane za 2009 r. mają charakter szacunkowy, na bazie materiałów UNCTAD i WPHI.

Por. A. Wożniak, Słabną rywale Polaki do inwestycji zagranicznych, „Rzeczpospolita” z 19.02.2010.

n

Outsourcing jako szansa dla rozwoju zaawansowanych usług logistycznych

W ostatnim roku w Polsce w coraz większym stopnie; lokowały się firmy, wykorzystujące zewnętrznych dostawców do realizacji swoich procesów biznesowych, czy też Zarządzania projektami (BPO - Business Process Outsourcing). Powstają również wydzielone .centra usług wspólnych {skonsolidowanych! które pracują na zlecenie macierzystej organizacji, wspierając wewnętrzne procesy biznesowe, takie jak procesy księgowe, finansowe, IT ozy HR (SSC - SharedSewices fcenters).

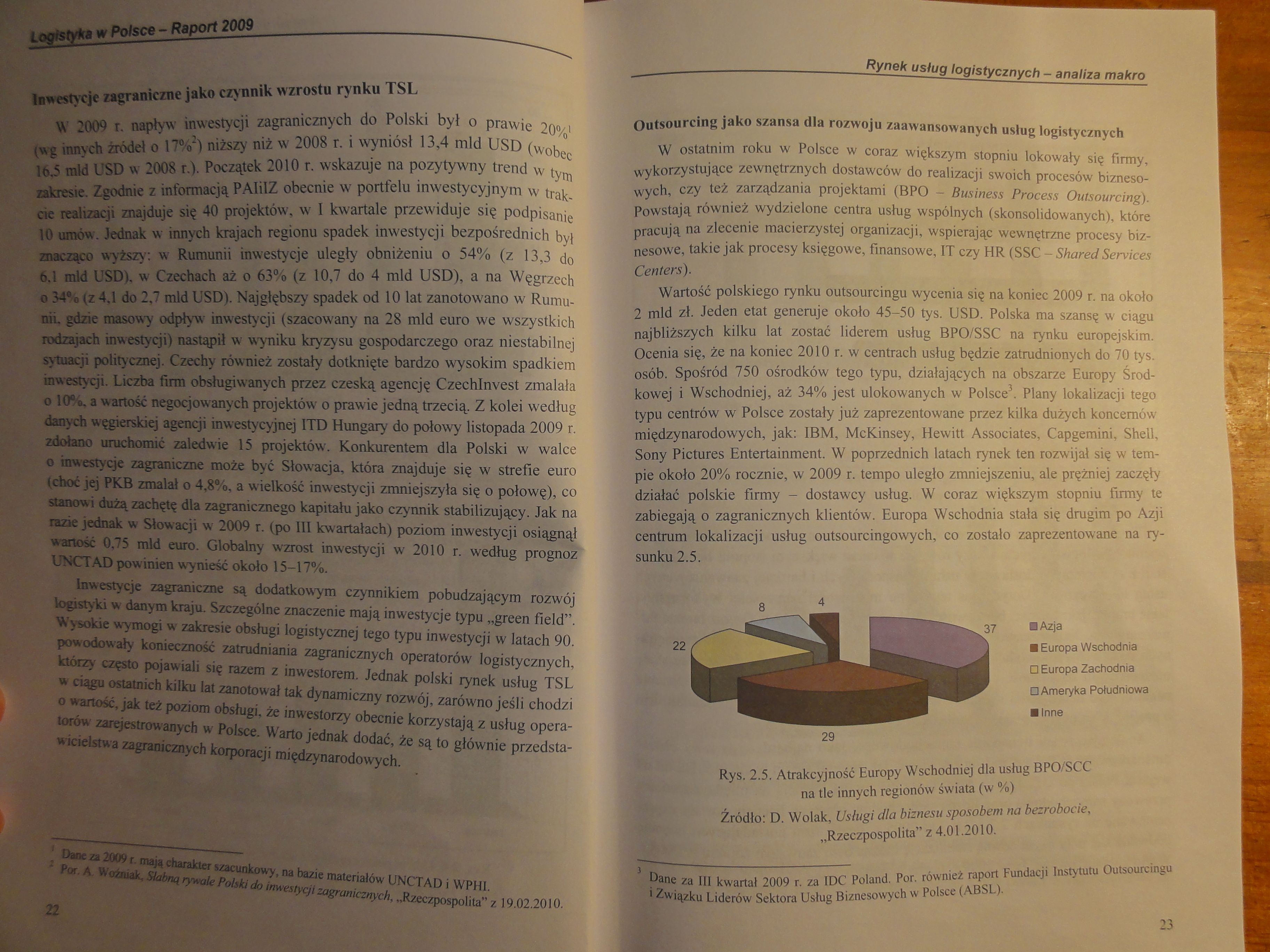

Wartość polskiego rynku outsourcingu wycenia się na koniec 2009 r. na około 2 mldtzł. Jeden'etat generuje około 45-50 tys. .USD. polska ma szansę w ciągu najbliższych kilku lat zostać liderem iisług BPO/SSC na tynku europejskim. Ocenią się, że na koniec 2010 r. w centrach usług będzie zatrudnionych do 70 tys.' ‘osób, Spośród 750 "ośrodków tego typu, działających na'.obszarze Europy Środkowej i Wschodniej, aż 34% jest ulokowanych w Polsce3. Plany lokalizacji tego typu cSntrów w Polsce zostały już zaprezentowane przez kilka dużych, koncernów międzynarodowych, jak: IBM, McKinsey, Hewitt Associates, Capgemini, Shell, ^Sony1 2 Pictures Entertainment. W poprzednich latach rynek ten rozwijał się w tempie ók0łd.2O% rocznie, w 2009 r. tempo uległo zmniejszeniu, ale prężniej zaczęły działail^Mfkie firmy ||fdostawcyusług.t’W coraz większym stopniu firmy te «^i^iaWBferanicziivch klientów.; Europa Wschodnia stała się drugim po Azji centoW' Mńlizacji^śług * outsourcingowych, co zostało zaprezentowane na ry-śunlta2.5.

V-: 29

!■ Azja

B Europa Wschodnia [□Europa Zachodnia H Ameryka Południowa Birma

Rys. 2.5. Atrakcyjność Europy Wschodniej dla usług BPO/SCC na tle innych regionów świata (w %)

Źródło: D. Wolak, Usługi dla biznesu sposobem na bezrobocie, „Rzeczpospolita” z 4.01.2010.

23

3 Dane za jęjPt, kwartał 20.09 f. za IDC Poland, Por. również raport Fundacji Instytutu Outsourcingu

Związku Liderów Sektora Usług Biznesowych w Polsce (ABSL).

Wyszukiwarka

Podobne podstrony:

DSC05379 Logistyka w Polsce RAPORT 2009 Praca zbiorowa pod redakcją Ireneusza Fechnera i Grzego

DSC05382 Logistyk* w Polsce - Raport 2009 Przytoczone w tabeli 1.1 dane przedstawiające zestawienie

DSC05385 Logistyka w Polsce - Raport 2009 Ogólnie można stwierdzić że rynek usług logistycznych jest

DSC05386 ŁOflfctyfa w Polsce - Raport 2009 Analiza rynku usług logistycznych wymaga wskazania główny

DSC05387 Logistyk* w Polsce - Raport 2009 Unie Bbśki Azja O

DSC05391 (3) Logistyk* w Połsce- Raport 2009 Tabela 2.1. Średnia wielkość przychodów a rentowność fi

DSC05393 (3) fcggfefrfta w Polsce - Raport 2009 Rynek logistyki kontraktowej Według raportu Analytią

DSC05392 (3) 49% Logistyki w Polsce - Raport 2009 ■Bezgraniczny polski Rvv 2.9. Podział firm według

DSC05429 (4) Logistyk* w Polsce - Raport 2009 gospodarczej napoczętych wcześniej inwestycj i ^Spowod

DSC05383 Logistyka w Potsc* - Raport 2009 spadek PKB. Sprawiło to, że polska gospodarka zaczęła szyb

DSC05384 I mfTftta w Potsce - Raport 2009 praedmm fokiem - doszedł do poziomu 55%l. W czasie kryzysu

DSC05390 (3) Logistyto w Potsc* - Raport 2009

DSC05398 (4) Łagteftfti ■ ftołsco 1 Raport 2009 I I H dostateczna g niezbędne są pojedyncze wymiany

DSC05401 (3) w Polsce - Raport 2009 SSB praewtizowe. Umowy te o charakterze niejaw

DSC05408 (4) w Polsce- Raport 2009 Tafeeb 13.4. Przeładunki kontenerów w największych polskich porta

DSC05425 (4) RBHBg w Polsce

DSC05430 (4) ŁogMyta w Polsce - Raport 2009

DSC05431 (4) IjtfTfyfri w Polsce - Raport 2009 Na podstawie raportu oceniającego stan koniunktury go

DSC05433 (4) Logistyki w Polsce- Raport 2009 Z danych zamieszczonych w tabeli 4.2.3 wynika, że sprze

więcej podobnych podstron