3582326043

II WYKŁAD

RACHUNEK KOSZTÓW DZIAŁAŃ I ZARZĄDZANIE OPARTE NA DZIAŁANIACH Powstał w USA w połowie lat 80 XX wieku w przedsiębiorstwie amerykańskim W teorii rachunkowości pojawiła się w roku 1988 R. Kapłan i Cooper. ( 1992-94 36% przedsiębiorstw w USA i 12% Wielka Brytania) Pod koniec lat 90tych w Polsce o.2%, a w 2003 ponad 10%)

Rachunek kosztów działań - współczesna metoda pomiaru, gromadzenie i kalkulacji kosztów, której koszty pośrednie są rozliczane na produkty za pomocą różnych podstaw rozliczenia.

Podstawy rozliczenia stosowane w r.k.d. muszą być powiązane z procesami jakie odbywają się w podmiocie.

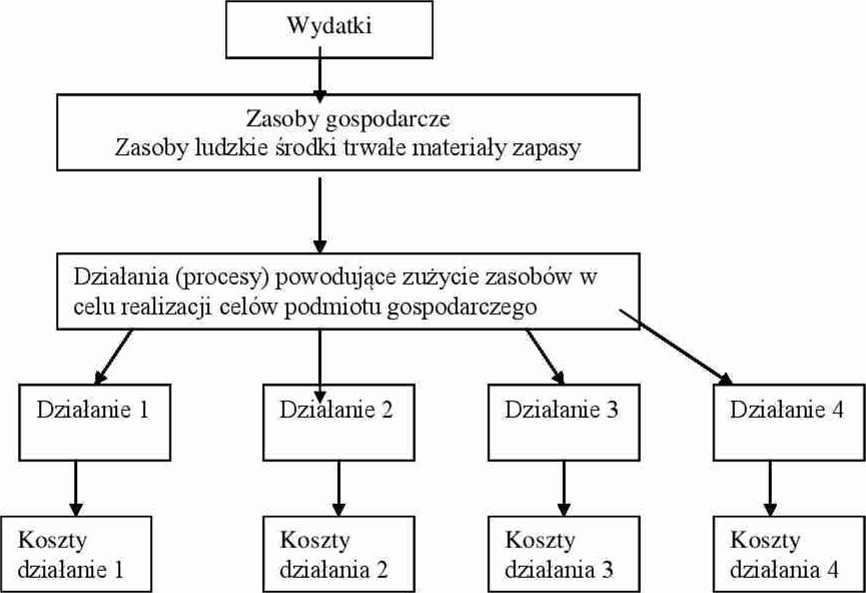

RKD że działalność gospodarcza podmiotu składa się z szeregu działań czyli procesów. Działanie -jest to zbiór powtarzalnych, jednorodnych lub podobnych zdarzeń i czynności wykonywanych w celu realizacji określonej funkcji gospodarczej.

Funkcje: badania, rozwój, projektowanie produktu, produkcja( wytwarzanie), marketing, dystrybucja, sprzedaż.

Produkcja (działania): zaopatrzenie w surowce, magazynowanie, transport wewnętrzny, techniczne przygotowanie produkcji, utrzymanie maszyn w ruchu, obsługa techniczna i kontrola jakości.

Cechy charakterystyczne tych działań:

-są one niezbędne do wytworzenia i sprzedaży produktów -powodują zużycie określonych zasobów gospodarczych

-pociągają za sobą koszty (przyczyniają się do powstawania kosztów) a z drugiej strony pociągają za sobą wydatki na odtworzenie zasobów

Wyszukiwarka

Podobne podstrony:

kosztów produktów AG28 i DB142. Wdrożenie rachunku kosztów działań w Firmie pozwoliło na wyodrębnien

4 (1912) 6

Rachunek kosztów działań zwraca uwagę na: a) działania podejmowane w celu poprawy jakości wytwarzany

271 Zasady rachunku kosztów działań na przykładzie symulacyjnego modelu obsługi Widzimy zatem, że

273 Zasady rachunku kosztów działań na przykładzie symulacyjnego modelu obsługi Rttribute name: l_ra

275 Zasady rachunku kosztów działań na przykładzie symulacyjnego modelu obsługi sie zysku całkowiteg

277 Zasady rachunku kosztów działań na przykładzie symulacyjnego modelu obsługi MULTISOFT 2003.

263 Zasady rachunku kosztów działań na przykładzie symulacyjnego modelu obsługi wpływu

265 Zasady rachunku kosztów działań na przykładzie symulacyjnego modelu obsługi stosuje ją na razie

267 Zasady rachunku kosztów działań na przykładzie symulacyjnego modelu obsługi czenia miedzy

269 Zasady rachunku kosztów działań na przykładzie symulacyjnego modelu obsługi Tab. 4. Łączne koszt

mer inż. Piotr Sakowski Zarządzanie Projektami - Praca Dyplomowi Elementy rachunku kosztów działańRy

Stanisława Morze: METODY BUDŻETOWANIA W WARUNKACH RACHUNKU KOSZTÓW DZIAŁAŃ W PLACÓWKACH OPIEKI

Etapy rachunku kosztów standardowych: 1) etap polega na określeniu katalogu produk

Schemat modelu rachunku kosztów działań ABC: Perspektywa kosztów: Do podstawowych atrybutów każdego

Istota i wykorzystanie rachunku kosztow standardowy ch Polega na planowaniu wzorowych (standardowych

więcej podobnych podstron