60777

Imię

Własnoręczny podpis

Nazwisko

Nr albnnm

Prószy uważnie czytać treść zadart !!!! Dokładność oblicza): 3 miejsca po przecinku

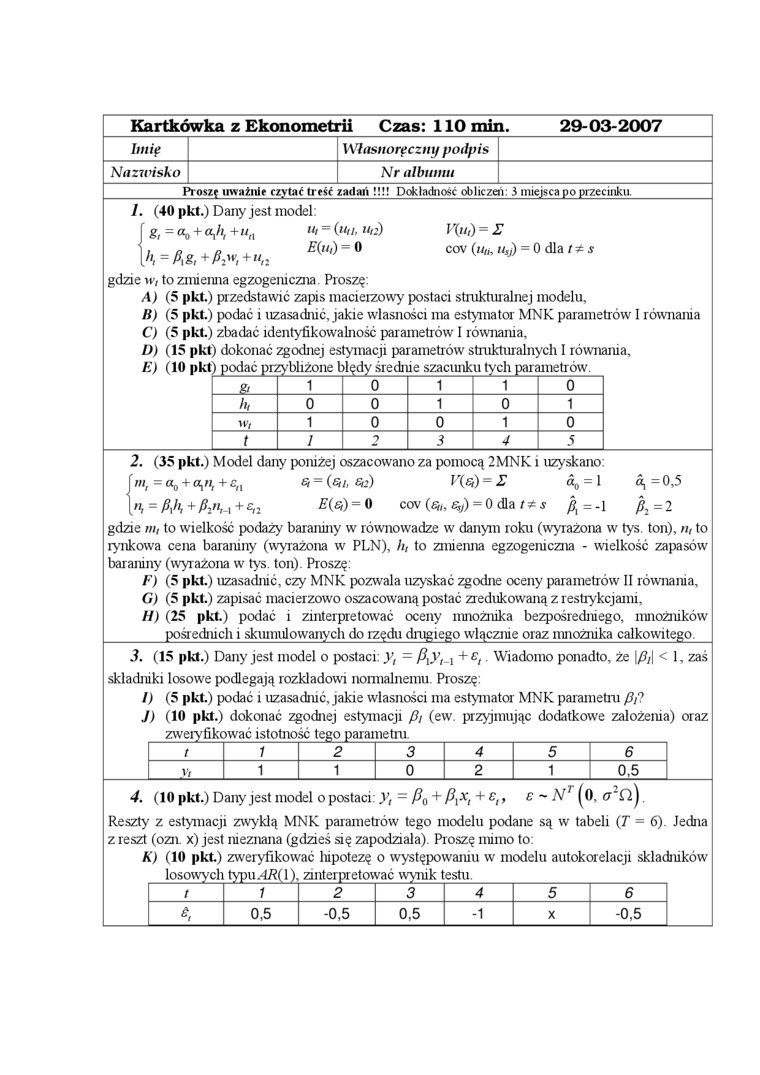

/. (40 pkt.) Dany jest model

g,=a0 + aft, + un u> = (un, n,2)

i o o E(ui)= O

ll,=Plg, + P2Wt+Ut2

gdzie w, to zmienna egzogeniczna. Proszę:

A) (5 pkt.) przedstawić zapis macierzowy postaci strukturalnej modelu,

B) (5 pkt.) podać i uzasadnić, jakie własności ma estymator MNK parametrów I równania

C) (5 pkt.) zbadać identyfikowalność parametrów' I rówiiania,

D) (15 pkt) dokonać zgodnej estymacji parametrów' strukturalnych I równania,

V{u,) = Z

cov (u„, it,j) = 0 dla t * s

|

& |

1 |

0 |

1 |

1 |

0 |

|

h, |

0 |

0 |

1 |

0 |

1 |

|

w, |

1 |

0 |

0 |

1 |

0 |

|

t |

1 |

2 |

3 |

4 |

5 |

2. (35 pkt.) Model dany poniżej oszacowano za pomocą 2MNK i uzyskano

m, = a0 + a,//, + £„ Z - (Gi, £12) V(Gt) = Z «0 = 1 «i = 0,5

n, = /?,//, + + Ą: = 0 cov($,, ^) = 0dla s =-l /?, =2

gdzie rn, to wielkość podaży baraniny w równowadze w danym roku (wyrażona w tys. ton), n, to rynkowa cena baraniny (wyrażona w PLN), h, to zmienna egzogeniczna - wielkość zapasów baraniny (wyrażona w tys. ton). Proszę:

F) (5 pkt.) uzasadnić, czy MNK pozwala uzyskać zgodne oceny parametrów II równania,

G) (5 pkt.) zapisać macierzowo oszacowaną postać zredukowaną z restrykcjami,

H) (25 pkt.) podać i zinterpretować oceny mnożnika bezpośredniego, mnożników _pośrednich i skumulowanych do rzędu drugiego włącznie oraz mnożnika całkowitego.

3. (15 pkt.) Dany jest model o postaci: y, = Pxy,_x +£,. Wiadomo ponadto, że |/?/| < 1, zaś składniki losowe podlegają rozkładowi normalnemu. Proszę:

I) (5 pkt.) podać i uzasadnić, jakie własności ma estymator MNK parametru /?/?

J) (10 pkt.) dokonać zgodnej estymacji pi (ew. przyjmując dodatkowe założenia) oraz

|

t |

1 |

2 |

3 |

4 |

5 |

6 | ||

|

V/ |

1 |

1 |

0 |

2 |

1 |

0,5 | ||

|

4. |

(10 pkt.) Dany jest model 0 postaci:— P0 + Pxxt + et, |

e~Afr(0, <7:n). | ||||||

|

Reszty z estymacji zwykłą MNK parametrów tego modelu podane są w tabeli (T = 6). Jedna z reszt (ozn. x) jest nieznana (gdzieś się zapodziała). Proszę mimo to: K) (10 pkt.) zweryfikować hipotezę 0 występowaniu w modelu autokorelacji składników losowych typu.4/?(l). zinterpretować wyiuk testu. | ||||||||

|

/ |

1 |

2 |

3 |

4 |

5 |

6 | ||

|

0,5 |

-0,5 |

0,5 |

-1 |

X |

-0,5 | |||

Wyszukiwarka

Podobne podstrony:

Kartkówka z Ekonometrii Czas: 110 min.29-03-2007 Imię Własnoręczny podpis Nazwisko Nr

Kartkówka z Ekonometrii Czas: 110 min.29-03-2007 Imię Własnoręczny podpis Nazwisko Nr

Kartkówka z Ekonometrii Czas: 110 min.24-05-2007 Imię Własnoręczny podpis Nazwisko Nr

Kartkówka z Ekonometrii Czas: 110 min.24-05-2007 Imię Własnoręczny podpis Nazwisko Nr

Kartkówka z Ekonometrii Czas: 110 min.19-04-2007 Imię Własnoręczni/ podpis Nazwisko Nr

Kartkówka z Ekonometrii Czas: 110 min.10-05-2007 Imię Własnoręczni/ podpis Nazwisko Nr

Kartkówka z Ekonometrii Czas: 110 min.10-05-2007 Imię Własnoręczny podpis Nazwisko Nr

Kartkówka z Ekonometrii Czas: 120 min.16-01-2009 Imię Własnoręczni/ podpis Nazwisko Nr

Kartkówka z Ekonometrii Czas: 115 min. 22-03-2004 Imię Własnoręczny

Kartkówka z Ekonometrii Czas: 115 min. 22-03-2004 Imię Własnoręczny

Sprawdzian z ekonometrii nr 2 Czas: 110 min. 14-01-2005 Imię Własnoręczny

Sprawdzian z ekonometrii nr 2 Czas: 110 min. 14-01-2005 Imię Własnoręczny

Kartkówka z Ekonometrii Czas: 125 min. 06-06-2008 Imię Nazwisko I. (45 pkt.) Dane są modele o

Kartkówka z Ekonometrii Czas: 125 min. 30-05-2008 Imię Nazirisko 1 (20 pkt.) Zebrano dane

Ostatni sprawdzian z Ekonometrii!! Czas: 120 min 11 -06-2007 Imię Nazwisko Własnoręczny podpis Numer

Ostatni sprawdzian z Ekonometrii!! Czas: 120 min 11 -06-2007 Imię Nazwisko Własnoręczny podpis Numer

Sprawdzian z ekonometrii nr 2 Czas: 110 min. lz i 0 1 to o 0 01 Imię Własnoręczny

więcej podobnych podstron