1

Wykład 15

Wykład 15

Polityka pieniężna a stabilność finansowa

Polityka pieniężna a stabilność finansowa

Jaki niepożądany skutek uboczny

Jaki niepożądany skutek uboczny

przyniósł sukces banków

przyniósł sukces banków

centralnych w walce z inflacją ?

centralnych w walce z inflacją ?

STABILNA

STABILNA

NISKA

NISKA

INFLACJA

INFLACJA

WIĘKSZE RYZYKO

WIĘKSZE RYZYKO

WYSTĘPOWANIA

WYSTĘPOWANIA

BĄBLI

BĄBLI

SPEKULACYJNYCH

SPEKULACYJNYCH

?

?

Trwałe

Trwałe

obniżenie się

obniżenie się

inflacji

inflacji

Trwałe obniżenie

Trwałe obniżenie

się stopy zwrotu

się stopy zwrotu

wolnej od ryzyka

wolnej od ryzyka

Zwiększona

Zwiększona

skłonność do

skłonność do

podejmowania

podejmowania

ryzyka

ryzyka

Skutki uboczne sukcesu banków centralnych

Skutki uboczne sukcesu banków centralnych

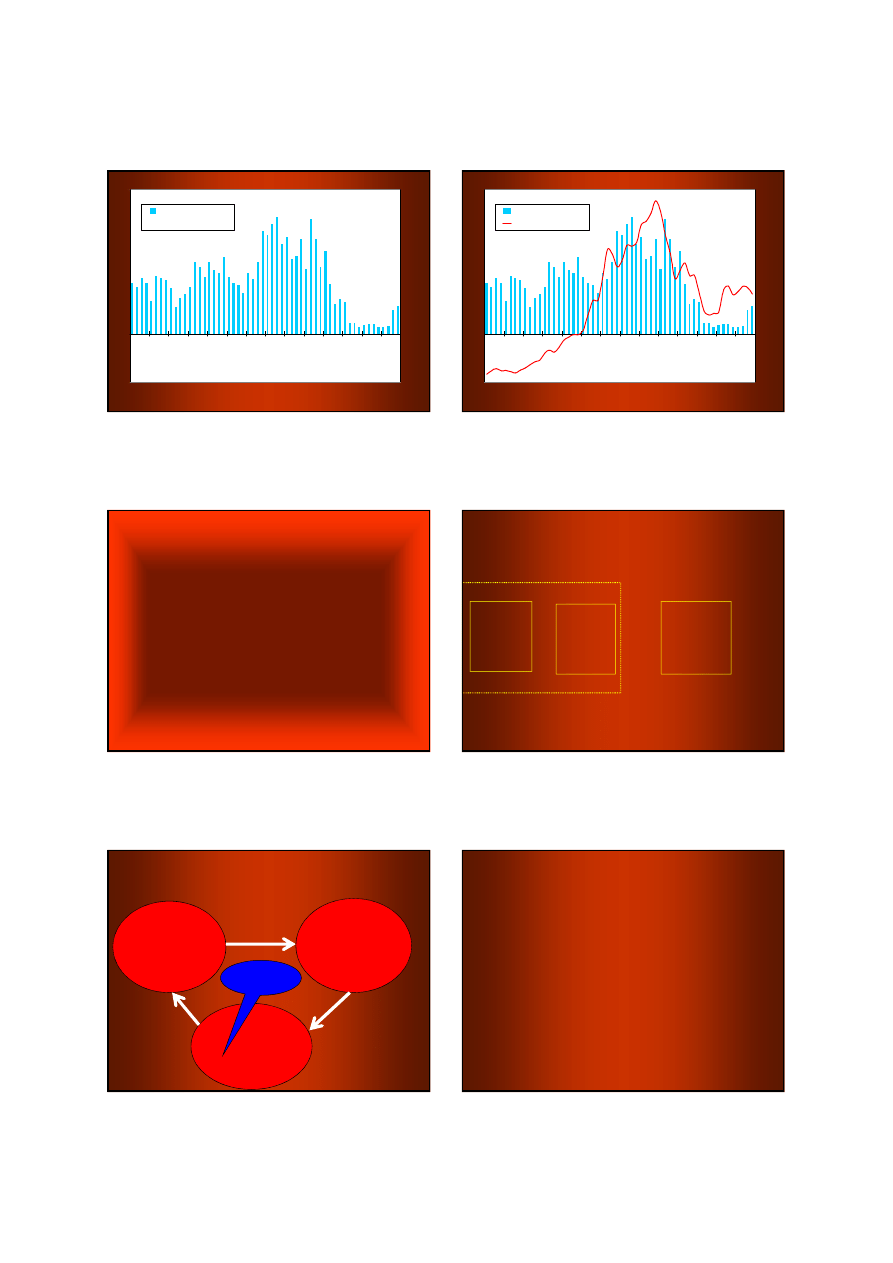

JAPONIA

JAPONIA

JAPONIA

JAPONIA

JAPONIA

JAPONIA

JAPONIA

JAPONIA

•• It is hard to believe now, but at the end of the

It is hard to believe now, but at the end of the

1980s

1980s

•• Japanese banks had the highest credit ratings

Japanese banks had the highest credit ratings

of any in the world.

of any in the world.

•• Japanese policy

Japanese policy--makers were lauded for their

makers were lauded for their

brilliance

brilliance

•• Japanese model of economic organization was

Japanese model of economic organization was

perceived as the wave of the future

perceived as the wave of the future

Ahead of the curve

Ahead of the curve, Dresdner Kleinwort,

, Dresdner Kleinwort, 99 October 2008

October 2008, s. 9

, s. 9

2

JAPONIA

JAPONIA

JAPONIA

JAPONIA

-3%

0%

3%

6%

9%

19

81

Q

1

19

82

Q

1

19

83

Q

1

19

84

Q

1

19

85

Q

1

19

86

Q

1

19

87

Q

1

19

88

Q

1

19

89

Q

1

19

90

Q

1

19

91

Q

1

19

92

Q

1

19

93

Q

1

19

94

Q

1

30

50

70

90

110

130

150

170

190

210

tempo wzrostu PKB

indeks akcji

120

?

JAPONIA

JAPONIA

JAPONIA

JAPONIA

-3%

0%

3%

6%

9%

19

81

Q

1

19

82

Q

1

19

83

Q

1

19

84

Q

1

19

85

Q

1

19

86

Q

1

19

87

Q

1

19

88

Q

1

19

89

Q

1

19

90

Q

1

19

91

Q

1

19

92

Q

1

19

93

Q

1

19

94

Q

1

30

50

70

90

110

130

150

170

190

210

tempo wzrostu PKB

indeks akcji

Jak doszło do powstania i

Jak doszło do powstania i

pęknięcia bąbla

pęknięcia bąbla

spekulacyjnego na tokijskiej

spekulacyjnego na tokijskiej

giełdzie?

giełdzie?

Niska

Niska

inflacja

inflacja

Wzrost

Wzrost

gospodarczy

gospodarczy

+

+

=

=

Przekonanie,

Przekonanie,

że nastąpił

że nastąpił

trwały

trwały

wzrost

wzrost

wydajności

wydajności

Ogólny przepis na bąbel spekulacyjny

Ogólny przepis na bąbel spekulacyjny

JAPONIA:

JAPONIA:

nadmuchiwanie bąbla spekulacyjnego

nadmuchiwanie bąbla spekulacyjnego

WIARA, ŻE

WIARA, ŻE

NASTĄPI SKOKOWY

NASTĄPI SKOKOWY

I TRWAŁY WZROST

I TRWAŁY WZROST

WYDAJNOŚCI

WYDAJNOŚCI

SPEKULACYJNY

SPEKULACYJNY

WZROST CEN AKCJI

WZROST CEN AKCJI

POWIĘKSZA ZYSKI

POWIĘKSZA ZYSKI

JAPOŃSKICH FIRM

JAPOŃSKICH FIRM

JAPOŃSKIE

JAPOŃSKIE

FIRMY OGŁASZAJĄ,

FIRMY OGŁASZAJĄ,

ŻE DUŻA CZĘŚĆ ZYS

ŻE DUŻA CZĘŚĆ ZYS--

KÓW BĘDZIE PRZEZNA

KÓW BĘDZIE PRZEZNA--

CZANA NA

CZANA NA R&D

R&D

Ze spekulacji

Ze spekulacji

•• W 1988 r.

W 1988 r.

•

• 38

38%

%

zysków Toyoty,

zysków Toyoty,

•

• 65

65%

%

zysków Nissana i

zysków Nissana i

•

• 63

63%

%

zysków Sony

zysków Sony

Pochodziło ze spekulacji na

Pochodziło ze spekulacji na

giełdzie papierów wartościowych

giełdzie papierów wartościowych

3

Jak można próbować

Jak można próbować

hamować narastanie bąbla

hamować narastanie bąbla

spekulacyjnego na giełdzie?

spekulacyjnego na giełdzie?

Można podnosić stopy procentowe, by:

Można podnosić stopy procentowe, by:

•• zwiększyć koszty finansowania

zwiększyć koszty finansowania

spekulacji

spekulacji

•• obniżyć oczekiwane przez

obniżyć oczekiwane przez

inwestorów stopy zwrotu

inwestorów stopy zwrotu

Dlaczego Bank Japonii początkowo

Dlaczego Bank Japonii początkowo

obniżał, zamiast podnosić stopy

obniżał, zamiast podnosić stopy

procentowe?

procentowe?

JAPONIA

JAPONIA

JAPONIA

JAPONIA

50

70

90

110

130

150

170

190

210

19

85

M

1

19

86

M

1

19

87

M

1

19

88

M

1

19

89

M

1

19

90

M

1

2%

3%

3%

4%

4%

5%

5%

6%

6%

7%

Nikkei

Stopa BoJ

JAPONIA

JAPONIA

JAPONIA

JAPONIA

0,0035

0,0040

0,0045

0,0050

0,0055

0,0060

1985M1

1986M1

1987M1

1988M1

1989M1

1990M1

2%

3%

3%

4%

4%

5%

5%

6%

6%

7%

Kurs walutowy

Stopa dyskonta

Dlaczego Bank Japonii

Dlaczego Bank Japonii

przywiązywał tak dużą wagę

przywiązywał tak dużą wagę

do konieczności

do konieczności

powstrzymania aprecjacji

powstrzymania aprecjacji

jena?

jena?

4

KURS DOLARA DO JENA (JPY/USD)

100

150

200

250

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

Początek

Początek

zacieśniania

zacieśniania

polityki

polityki

pieniężnej

pieniężnej

BoJ

BoJ

Co, oprócz dużej skali aprecjacji

Co, oprócz dużej skali aprecjacji

jena, mogło utrzymywać inflację na

jena, mogło utrzymywać inflację na

niskim poziomie, mimo że

niskim poziomie, mimo że

następował szybki wzrost podaży

następował szybki wzrost podaży

pieniądza

pieniądza

?

?

Cena baryłki ropy

0

10

20

30

40

50

60

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

JAPONIA

JAPONIA

JAPONIA

JAPONIA

-1%

0%

1%

2%

3%

4%

5%

6%

1984Q1

1985Q1

1986Q1

1987Q1

1988Q1

1989Q1

1990Q1

stopa dyskontowa BoJ

CPI

Nowe

Nowe

technologie,

technologie,

Wzrost

Wzrost

wydajności

wydajności

Niska

Niska

inflacja

inflacja

Zewnętrzne

Zewnętrzne

przyczyny

przyczyny

spadku

spadku

inflacji

inflacji

Wzrost

Wzrost

gospodarczy

gospodarczy

+

+

=

=

Przekonanie,

Przekonanie,

że nastąpił

że nastąpił

trwały

trwały

wzrost

wzrost

wydajności

wydajności

Szybki

Szybki

wzrost

wzrost

cen akcji.

cen akcji.

Optymizm

Optymizm

inwestorów

inwestorów

Pęd do

udziału

w zyskach

ze spekulacji

Wzrost

ryzyka

spekulacji

przeciwko

trendowi

BĄBEL

BĄBEL

SPEKULACYJNY

SPEKULACYJNY

1986: Przejściowe złamanie monopolu OPEC

1986: Przejściowe złamanie monopolu OPEC

Bąbel spekulacyjny na rynku akcji

Bąbel spekulacyjny na rynku akcji

Dlaczego spadek cen akcji wywołał

Dlaczego spadek cen akcji wywołał

recesję w gospodarce japońskiej ?

recesję w gospodarce japońskiej ?

5

Inwestycje

Inwestycje

Zmiany

Zmiany

cen

cen

akcji

akcji

q

q

JAPONIA

JAPONIA

JAPONIA

JAPONIA

-3%

0%

3%

6%

9%

19

81

Q

1

19

82

Q

1

19

83

Q

1

19

84

Q

1

19

85

Q

1

19

86

Q

1

19

87

Q

1

19

88

Q

1

19

89

Q

1

19

90

Q

1

19

91

Q

1

19

92

Q

1

19

93

Q

1

19

94

Q

1

19

95

Q

1

19

96

Q

1

19

97

Q

1

19

98

Q

1

19

99

Q

1

20

00

Q

1

20

01

Q

1

0

20

40

60

80

100

120

140

160

180

200

220

tempo wzrostu PKB

indeks akcji

Dlaczego recesja była tak

Dlaczego recesja była tak

długotrwała ?

długotrwała ?

JAPONIA

JAPONIA

JAPONIA

JAPONIA

150

350

550

19

85

M

1

19

86

M

1

19

87

M

1

19

88

M

1

19

89

M

1

19

90

M

1

19

91

M

1

19

92

M

1

19

93

M

1

19

94

M

1

19

95

M

1

19

96

M

1

19

97

M

1

19

98

M

1

19

99

M

1

20

00

M

1

20

01

M

1

Podaż pieniądza

Kredyty

JAPOŃSKIE FIRMY

JAPOŃSKIE FIRMY

JAPOŃSKIE BANKI

JAPOŃSKIE BANKI

POŻYCZKI

POŻYCZKI

AKCJE

AKCJE

ii

NIERUCHO

NIERUCHO--

MOŚCI

MOŚCI

PORTFELE

PORTFELE

ZŁYCH

ZŁYCH

DŁUGÓW

DŁUGÓW

•• Delevaraging is always deflationary. The BoJ,

Delevaraging is always deflationary. The BoJ,

obsessed with its responsibility for inflating the

obsessed with its responsibility for inflating the

bubble, was behind the curve all the way during

bubble, was behind the curve all the way during

the bust. The result of this delay was that

the bust. The result of this delay was that

interest rate policy became useless and the BoJ

interest rate policy became useless and the BoJ

had to move to aggressive quantitative easing.

had to move to aggressive quantitative easing.

In the final stages of the crisis, it resorted to

In the final stages of the crisis, it resorted to

buying portfolios of equities from banks.

buying portfolios of equities from banks.

Ahead of the curve

Ahead of the curve, Dresdner Kleinwort,

, Dresdner Kleinwort, 99 October 2008

October 2008, s. 9

, s. 9

6

Dlaczego ogromne wydatki budżetowe

Dlaczego ogromne wydatki budżetowe

(które spowodowały wzrost relacji

(które spowodowały wzrost relacji

długu publicznego do PKB do 180%)

długu publicznego do PKB do 180%)

były mało skuteczne jako instrument

były mało skuteczne jako instrument

wydobywania gospodarki z recesji?

wydobywania gospodarki z recesji?

DEFICYTY

DEFICYTY

BUDZETOWE,

BUDZETOWE,

MAJĄCE

MAJĄCE

POBUDZIĆ

POBUDZIĆ

KONIUNKTURĘ

KONIUNKTURĘ

?

?

OBAWY JAPOŃCZYKÓW

OBAWY JAPOŃCZYKÓW

PRZED WYŻSZYMI

PRZED WYŻSZYMI

PODATKAMI

PODATKAMI

SKŁANIAŁY ICH DO

SKŁANIAŁY ICH DO

OSZCZĘDZANIA

OSZCZĘDZANIA

JJJJJJJJ

A

A

A

A

A

A

A

A

P

P

P

P

P

P

P

P

O

O

O

O

O

O

O

O

N

N

N

N

N

N

N

N

IIIIIIII

A

A

A

A

A

A

A

A

Dlaczego indeks Nikkei wzrósł w

Dlaczego indeks Nikkei wzrósł w

1999 r pomimo trwającej w

1999 r pomimo trwającej w

gospodarce japońskiej recesji ?

gospodarce japońskiej recesji ?

0

50

100

150

200

250

300

19

8

9M

1

19

9

0M

1

19

9

1M

1

19

9

2M

1

19

9

3M

1

19

9

4M

1

19

9

5M

1

19

9

6M

1

19

9

7M

1

19

9

8M

1

19

9

9M

1

20

0

0M

1

20

0

1M

1

50

70

90

110

130

150

170

190

210

230

Dow Jones

Nikkei

GLOBALIZACJA

Wyszukiwarka

Podobne podstrony:

PP 2008 13

PP 2008 04

PP 2008 09

Poznań.PP.14.15.IB.s.5.OPON.Projekt, Politechnika Poznańska, Inżynieria Bezpieczeństwa, 5. SEMESTR,

PP 2008 14

PP 2008 08

PP 2008 03

PP 2008 01

PP 2008 07

PP 2008 12

PP 2008 10

PP 2008 17

PP 2008 13

więcej podobnych podstron