Podstawy zarządzania

Wykład 1

Funkcje zarządzania

i kryteria oceny efektywności

działań

Plan prezentacji

a) Zapoznanie z celem przedmiotu i jego

zakresem,

b) Zapoznanie z wykazem obowiązkowej

literatury

c) Zapoznanie z warunkami zaliczenia

Główne tematy

1. Funkcje zarządzania i kryteria oceny efektywności

działań.

2. Podstawowe koncepcje i metody zarządzania.

3. Planowanie strategiczne i operacyjne.

4. Struktury organizacyjne.

5. Organizacja pracy własnej.

6. Style kierowania. Polityka kadrowa.

7. Koncepcje i zasady kontrolowania.

8. Proces decyzyjny w organizacji.

9. Technologie informacyjne wspierające decyzje w

zarządzaniu.

10. Kulturowe uwarunkowania organizacji i zarządzania.

Literatura podstawowa:

–

Griffin

R.W.: Podstawy zarządzania

organizacjami, PWN, Warszawa 1996,

-

Krzyżanowski L.J.: O podstawach kierowania

organizacjami inaczej, PWN, Warszawa 1999,

-

Mikuła B., Pietruszka-Ortyl A., Potocki A.:

Zarządzanie przedsiębiorstwem XXI wieku, Difin,

Warszawa 2002,

-

Zimniewicz K., Współczesne koncepcje i metody

zarządzania, PWE, Warszawa 1999

Literatura dodatkowa:

-

Drucker P.F.: Zarządzanie w XXI wieku, Muza SA,

Warszawa 2000,

-

Grudzewski W.M., Hejduk I.K.: Projektowanie systemów

zarządzania, Difin, Warszawa 2001

-

Hamrol A., Mantura W.: Zarządzanie jakością. Teoria i

praktyka, PWN, Warszawa-Poznań 1999

-

Kaplan R.S., Norton D.P.: Strategiczna Karta Wyników Jak

przełożyć strategię na działanie, PWN, Warszawa 2001

-

Karaszewski R., TQM teoria i praktyka, Dom Organizatora,

Toruń 2001

-

Obłój K., Strategia organizacji. W poszukiwaniu trwałej

przewagi konkurencyjnej, Polskie Wydawnictwo

Ekonomiczne, Warszawa 1998

Literatura dodatkowa:

-

Perechuda K.: red. prac. zb., Zarządzanie przedsiębiorstwem

przyszłości, Placet, Warszawa 2000

-

Quinn R.E., Faerman S.R. Thompson M.P., McGrath M.R.

Profesjonalne zarządzanie. Kluczowe kompetencje

kierownicze, PWE, Warszawa 2007

-

Rummler G.A., Brache A.P., Podnoszenie efektywności

organizacji, Polskie Wydawnictwo Ekonomiczne, Warszawa

2000

-

Senge P.M., Piąta dyscyplina. Teoria i praktyka organizacji

uczących się, Dom Wydawniczy ABC, Warszawa 1998,

-

Stabryła A., Zarządzanie strategiczne w teorii i praktyce

firmy, Wydawnictwo Naukowe PWN, Warszawa-Kraków

2000

-

Wawrzyniak B.: Odnawianie przedsiębiorstwa na spotkanie

XXI wieku, Poltext, Warszawa 1999

Organizacja - pojęcie

9

Słowo organizacja wywodzi się z greckiego

„organizo” co oznacza tworzenie uporządkowanych,

harmonijnych całości.

9 Znaczenie terminu „organizacja” podlega nieustannej

zmianie.

9 Początki definiowania organizacji wywodzone są z

definicji nowoczesnej armii króla pruskiego Fryderyka

Wielkiego (połowa XVIII w.).

9 Teoria ta adaptowana została i rozwinięta w latach

dwudziestych XX w. przez H. Fayola i wiele z zasad

określonych przez niego funkcjonuje w organizacjach

do dzisiaj.

Organizacja - ujęcia

9

W naukach o organizacji i zarządzaniu Organizacja rozpatrywana jest

obecnie w:

9

ujęciu czynnościowym

-

czynność organizowania, czyli

świadomego i celowego porządkowania zbioru działań, działających

podmiotów, zasobów i instrumentów działania, proces przygotowania

i podziału pracy dla członków organizacji w celu sprawnego

osiągania jej celów,

9

ujęciu instytucjonalnym - system społeczno-techniczny utworzony

sztucznie dla realizowania określonych misji, wartości i celów,

posiadający wewnętrzną strukturę łączącą w funkcjonalną całość

elementy i części wchodzące w jego skład,

9

ujęciu rzeczowym - zbiór elementów uporządkowanych według

jakiejś zasady i powiązanych w jedną całość.

Cykl życia organizacji

9 I faza - inicjacja,

9 II faza - ekspansja,

9 III faza - dojrzałość,

9 IV faza - dryfowanie,

9 V faza - załamanie,

9 VI faza - upadek.

Organizacja – zmiany podejścia

9

P. Drucker uważa, że powinno odejść się od przekonania, że

możliwe jest stworzenie jedynego modelu doskonałej

organizacji.

9

W zamian powinno się zmierzać w kierunku nowych

organizacji. Organizacje będą w coraz większym stopniu

kształtowały się odmiennie, w zależności od zróżnicowanych

potrzeb, celów, działalności, kadry, kultury organizacyjnej.

9

Różnorodność ta wynika z faktu, że organizacja określana

jest zarówno jako nośnik wartości, które ją charakteryzują,

ale określana jest również przez wyniki swojej działalności,

które sama definiuje.

Organizacja – system

9

Organizacjami są wyodrębnione z otoczenia, wewnętrznie

porządkowane i powiązane między sobą zbiory elementów.

9

Sposób uporządkowania i powiązania elementów organizacji

przesądza o strukturze organizacji.

9

Dzięki uporządkowaniu i powiązaniu ten układ elementów

może funkcjonować jako wspólna całość, czyli system

.

Organizacja – podsystemy

9

Organizacje tworzą i rozwijają ludzie, dla realizacji

założonych przez nich celów, zadań i funkcji.

9

Ludzie też są tworzywem organizacji, bowiem powiązane

ze sobą jednostki i grupy realizujące wspólnie określone

cele i zadania stanowią podsystem społeczny organizacji.

9

Zajmujący różne pozycje w strukturze organizacji

uczestnicy posługują się różnorodnymi urządzeniami

technicznymi oraz metodami i technikami, czyli

technologiami i procedurami działania, tworzącymi

podsystem techniczny organizacji

Organizacja a otoczenie

9

Każda organizacja jest ściśle powiązana z otoczeniem,

dzięki temu może trwać i rozwiać się. Z otoczenia bowiem

czerpie zasoby (ludzi, surowce, urządzenia, informacje,

energię, pieniądze), dostarczając mu w zamian swoje

produkty niezbędne innym organizacjom lub poszczególnym

ludziom.

9

Organizacja jest więc systemem otwartym.

9

Spośród rożnych prób schematycznego przedstawienia

organizacji najbardziej znany jest czteroczłonowy model

organizacji

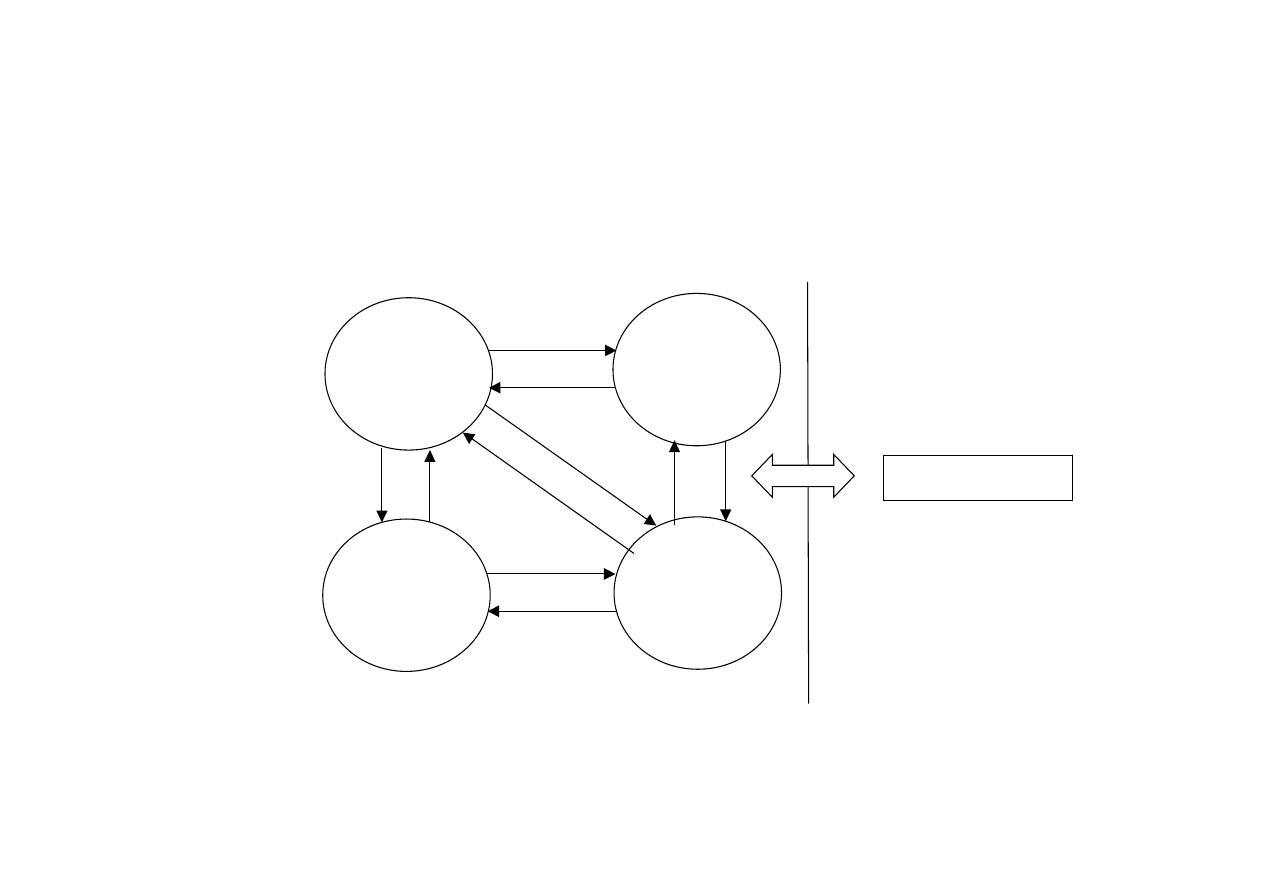

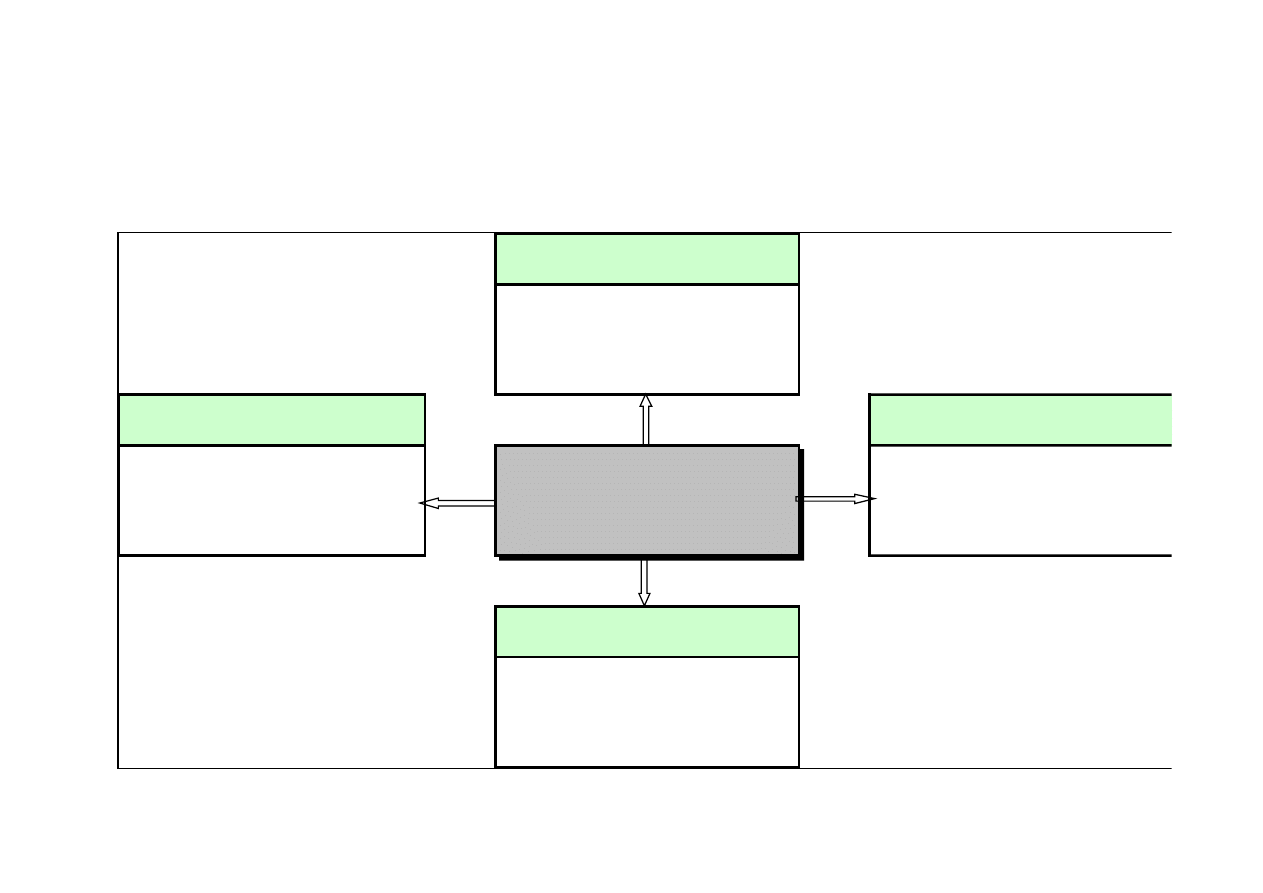

Organizacja – model Leavitt’a

LUDZIE

STRUKTURA

TECHNIKA

ZADANIA

OTOCZENIE

• Czteroczłonowy model organizacji

według Leavitt’a

Organizacja – model Leavitt’a

9

Zgodnie z rysunkiem każdą organizację można ukazać jako

układ czterech podstawowych czynników, stanowiących

filary jej konstrukcji nośnej:

1) ludzi,

2) zadań,

3) techniki,

4) struktury.

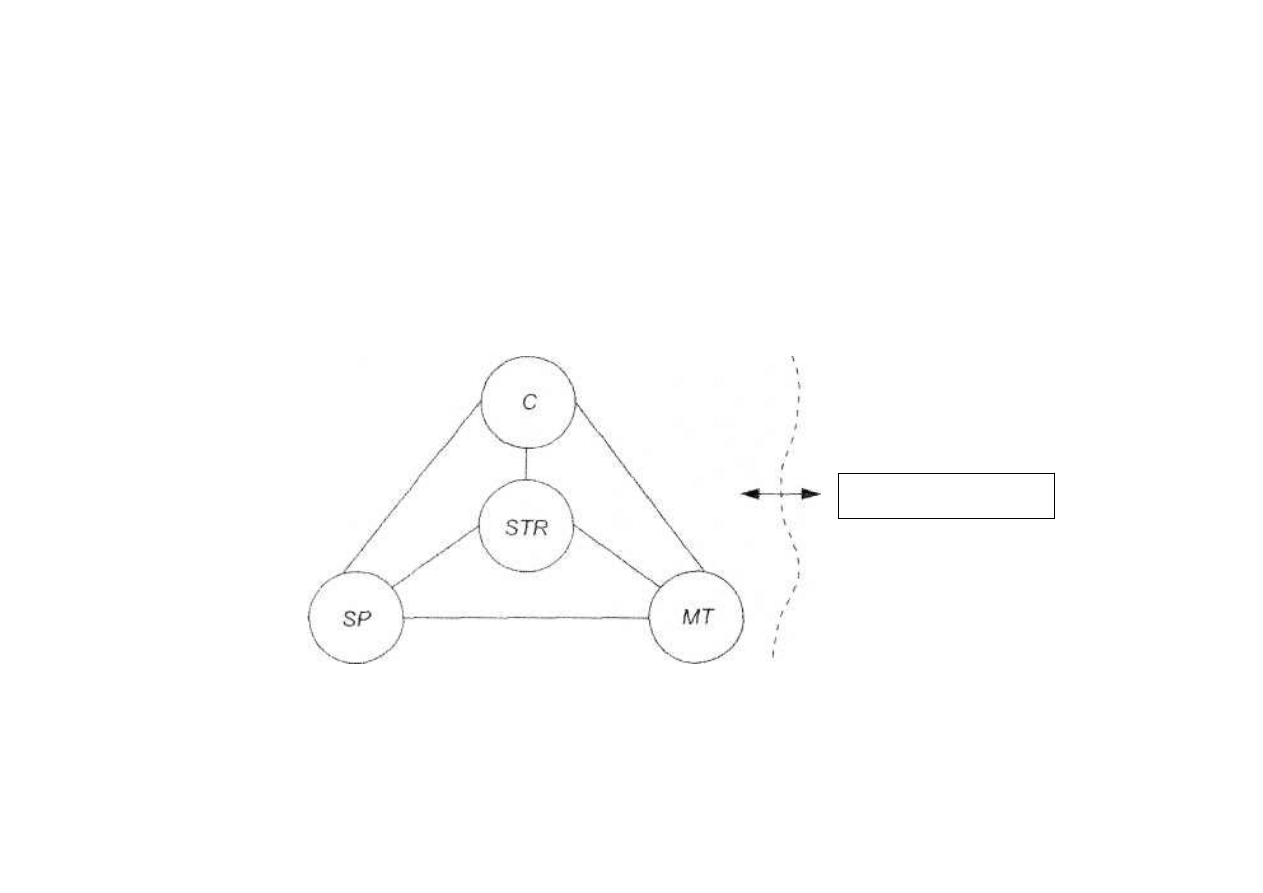

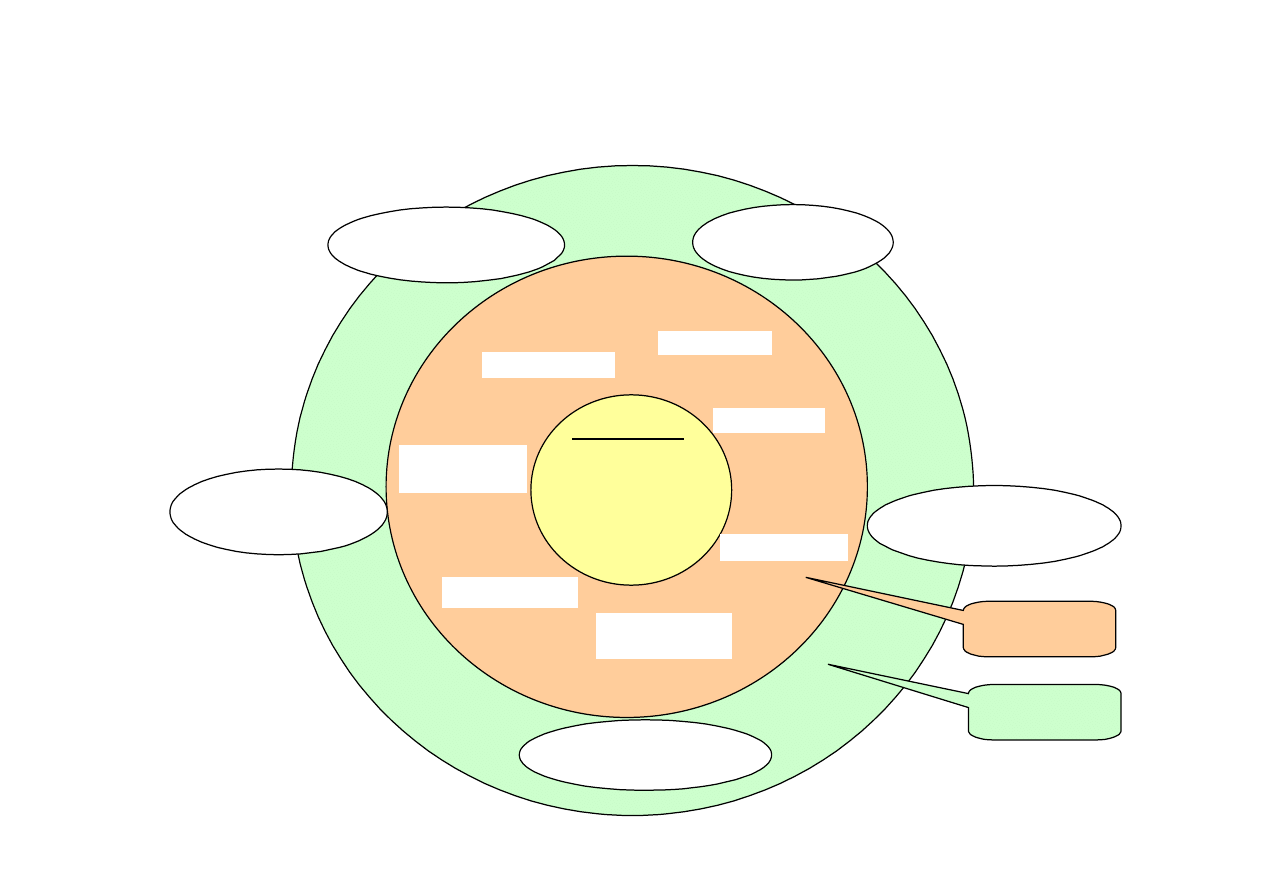

Organizacja – model

zmodyfikowany

OT - OTOCZENIE

9

Zmodyfikowany czteroczłonowy model organizacji: C - cele, SP-

system (podsystem) społeczny. MT -

system (podsystem)

materialno-techniczny. STR-

struktura (w środku jako spoiwo) ,

OT otoczenie.

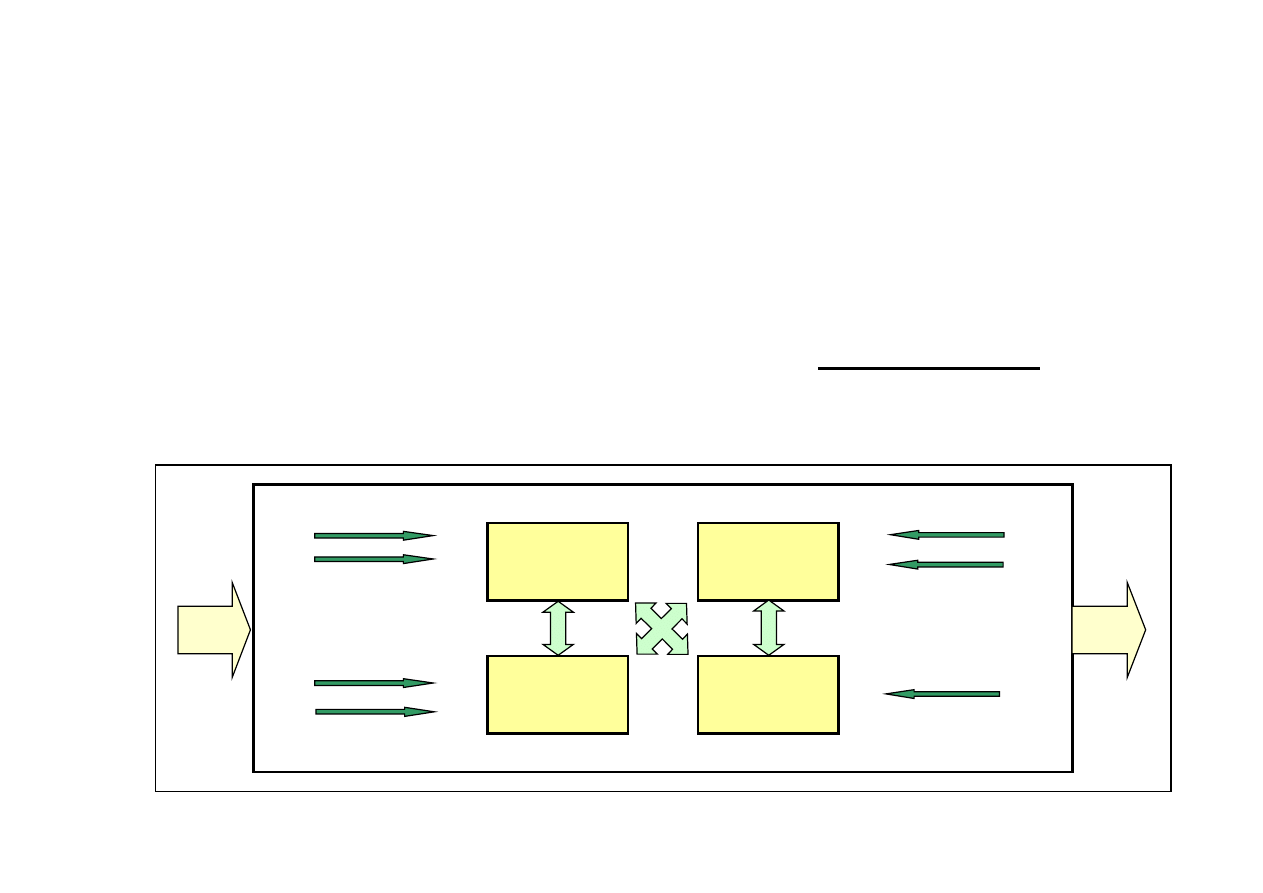

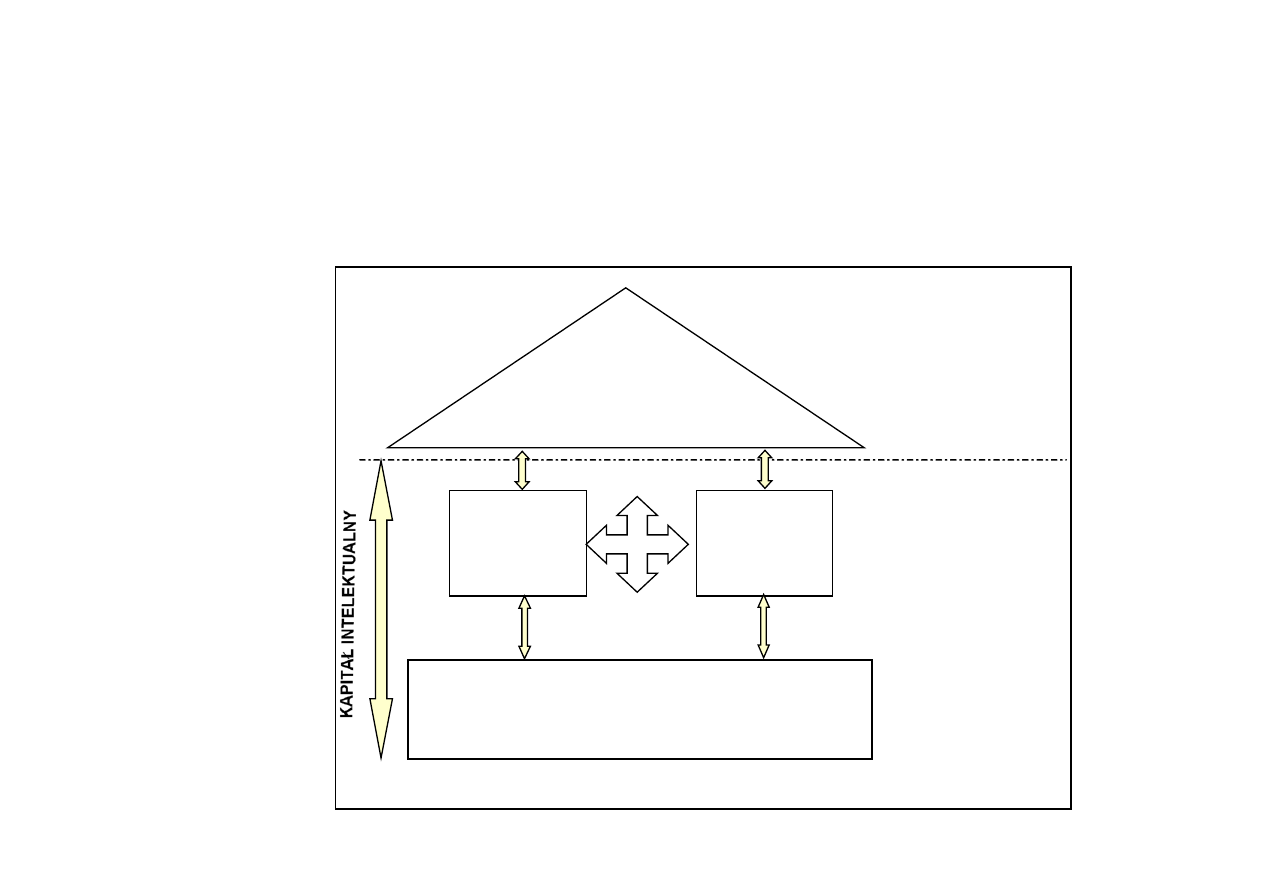

Procesowe ujęcie organizacji

9

Przedstawiony model organizacji L.J.Krzyżanowskiego nie

uwzględnia dokonań np. z zakresu teorii sterowania, które są

istotne z punktu widzenia analizy funkcji takich jak zarządzanie

organizacją, zarządzanie technologią itp

.

S pecyfika techno logii

Rachunek ko s ztów

Aparatura kontro lno-

pomiaro wa

Elementy

technoczno -

technologiczne

Elementy

ekonomiczne

S trategia finans owa

Wymagania ogó lne

Elementy

prawno-

organizacyjne

Elementy

s po łe czne

S ys tem wynagradzania

i motywowania

Struktura organizacyjna

WE

WY

Procesowe ujęcie organizacji

9

Model procesowy

przedstawia funkcjonującą jednostkę

organizacyjną obejmującą swoim działaniem realizację szeregu

elementów zarządczych, ujętych w cztery podstawowe elementy :

9

techniczno-technologiczne,

9

ekonomiczne,

9

prawno-organizacyjne,

9

społeczne

oraz dane na wejściu (WE) i dane na wyjściu (WY).

9

Model procesowy przez swoją elastyczność może być stosowany

również przez nowe organizacje (Organizacje Nowej Ekonomii),

które będą kształtowały proces realizacji swojej domeny

(działalności) w zależności od swoich potrzeb i zmieniających się

warunków otoczenia.

Organizacja – otoczenie

9

Zmiany w otoczeniu są dla organizacji szansami lub

zagrożeniami, mogą ułatwiać jej rozwój lub zagrozić

trwaniu.

9

Organizacje muszą więc nieustannie obserwować

otoczenie i dostosowywać się do zachodzących w nim

zmian. Muszą być systemami adaptującymi się.

Otoczenie organizacji

9

OTOCZENIE (zewnętrzne i wewnętrzne) – czynnik wpływający na

możliwości organizacji – jej szanse i zagrożenia, sukcesy i porażki. Z

otoczenia wyodrębniony został dany system (organizacja) i ma ono

wpływ na funkcjonowanie tego systemu. Wydzielony system

(organizacja) także wpływa na to, co się dzieje w otoczeniu (to co

znajduje się poza daną organizacją).

9

Otoczenie zewnętrzne – wszystko poza organizacją co może na

nią oddziaływać.

9

Otoczenie zewnętrzne:

-

otoczenie ogólne – nie sprecyzowane wymiary i siły, wśród których

działa organizacja i które mogą mieć wpływ na jej działanie

-

Otoczenie celowe – konkretne organizacje lub grupy, które mogą

wpływać na organizację.

Otoczenie organizacji - schemat

otoczenie

wewnętrzne:

- zarząd

- pracownicy

- kultura

REGULATORZY

ZWIĄZKI

ZAWODOWE

KLIENCI

WYMIAR

SOCJOKULTUROWY

WYMIAR

MIĘDZYNAODOWY

WYMIAR

EKONOMICZNY

WYMIAR

TECHNOLOGICZNY

WYMIAR PRAWNO-

POLITYCZNY

DOSTAWCY

WŁAŚCICIELE

KONKURENCI

SOJUSZNICY

STRATEGICZNI

ORGANIZACJA

OTOCZENIE

CELOWE

OTOCZENIE

OGÓLNE

R.W.GRIFFIN Podstawy zarządzania organizacjami s. 102

Otoczenie zewnętrzne - ogólne

9

Wymiary otoczenia ogólnego:

9

Wymiar ekonomiczny - ogólna kondycja systemu gospodarczego

w którym działa organizacja,

9

Wymiar techniczny – metody pozwalające przekształcać zasoby

w produkty lub usługi,

9

Wymiar socjokulturowy – zwyczaje, nawyki, wartości i

demograficzne cechy społeczeństwa, w którym funkcjonuje

organizacja,

9

Wymiar prawno-polityczny – państwowa regulacja działalności

gospodarczej i ogólne stosunki pomiędzy gospodarką i państwem,

9

Wymiar międzynarodowy – zakres w jakim organizacja

uczestniczy w działalności gospodarczej w innych krajach lub

pozostaje pod jej wpływem.

Otoczenie zewnętrzne - celowe

9

Grupy otoczenia celowego:

9

Konkurenci - organizacje, które konkurują o zasoby,

9

Klienci – płacący za nabycie wyrobów lub usług organizacji,

9

Dostawcy – organizacje, które dostarczają zasobów innym

organizacjom,

9

Regulatorzy – jednostki, które mogą kontrolować, regulować lub

w inny sposób oddziaływać na politykę i praktyki organizacji,

9

Agencje regulacyjne – agencje powołane przez rząd w celu

ochrony społeczeństwa przed pewnymi praktykami gospodarczymi

albo ochrony jednej organizacji przed innymi,

9

Grupy interesu – grupy i organizacje utworzone przez swoich

członków w celu zabiegania o wpływ na działalność gospodarczą.

Otoczenie zewnętrzne - celowe

c.d.

9 Grupy otoczenia celowego c.d.:

9 Siła robocza - pracownicy, zwłaszcza jeśli są

zorganizowani w związkach zawodowych,

9 Właściciele – ci wszyscy, którzy uczestniczą we

własności organizacji,

9 Sojusznicy strategiczni – organizacje współpracujące

ze sobą w ramach wspólnego przedsięwzięcia.

Otoczenie wewnętrzne

9 Otoczenie wewnętrzne – warunki i siły wewnątrz

organizacji, obejmuje:

9 Zarząd

9 Pracowników

9 Kulturę organizacji czyli - zestaw wartości, które

pomagają członkom organizacji rozumieć, za czym

organizacja się opowiada, jak pracuje i co uważa za

ważne.

Otoczenie i niepewność

9

Otoczenie organizacji jest złożone i skomplikowane, dlatego

bardzo trudno obserwować zachodzące w nim zmiany. Im

zmiany te stają się bardziej dynamiczne, tym trudniej je

przewidywać oraz trafnie i odpowiednio szybko na nie

reagować.

9

Adaptacja organizacji do otoczenia dokonuje się zawsze w

warunkach większej lub mniejszej niepewności.

9

Źródłem niepewności jest zresztą sama organizacja, a

zwłaszcza działający w niej ludzie.

Otoczenie a organizacja

9 Niepewność - ważna siła wynikająca ze zmienności i

złożoności otoczenia, która wpływa na wiele działań

organizacji

9 Dany stopień

jednorodności

i dany stopień

zmienności otoczenia wspólnie składają się na

niepewność w organizacji .

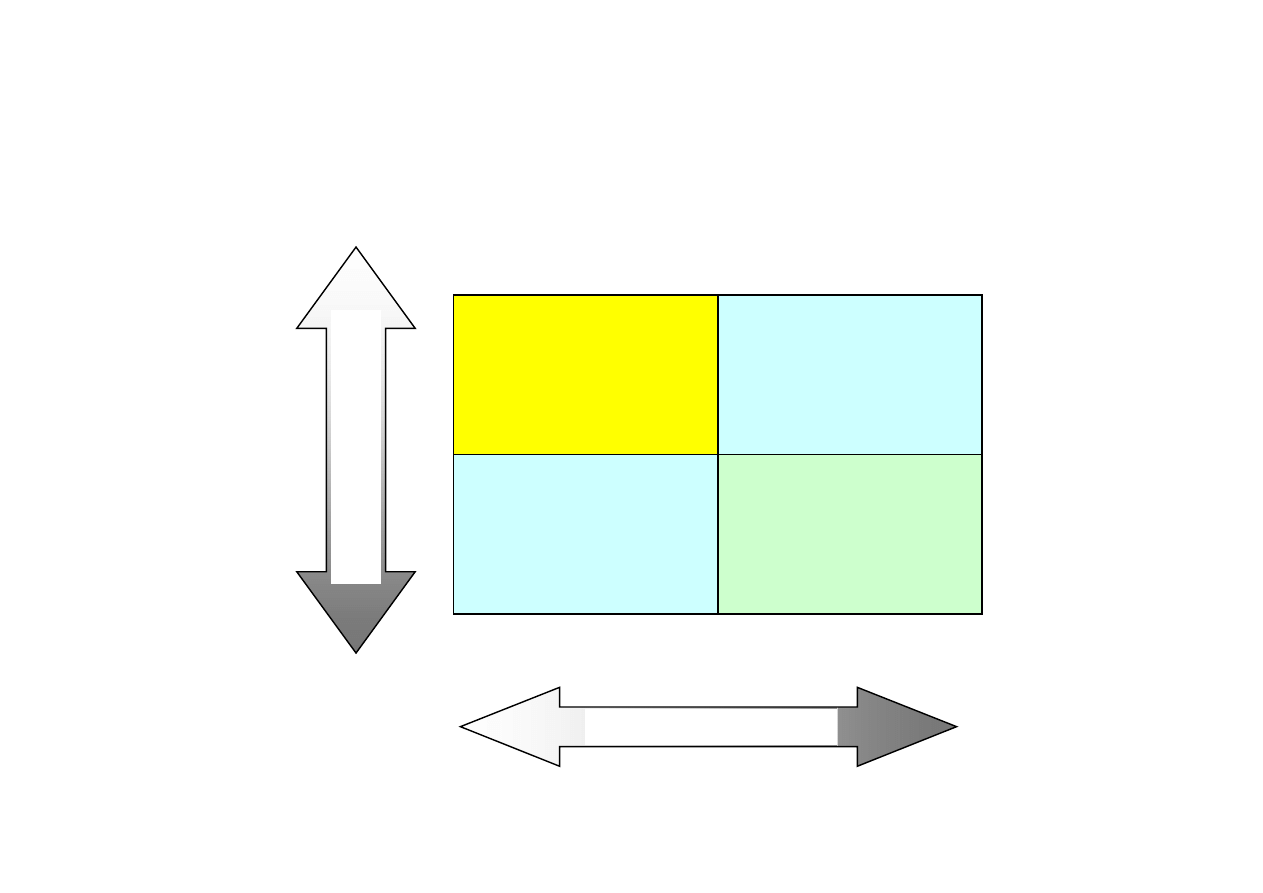

Zmiany otoczenia,

złożoność i niepewność

wg. J.D.Thompsona

PROSTE

MAŁA NIEPEWNOŚĆ

UMIARKOWANA

NIEPEWNOŚĆ

UMIARKOWANA

NIEPEWNOŚĆ

DUŻA NIEPEWNOŚĆ

ZŁOŻONE

STABILNE

DYNAMICZNE

Stopie

ń

jednorodno

ści

Stopie ń zmie nno ś c i

R.W.GRIFFIN Podstawy zarządzania organizacjami s. 119

Pięć sił konkurencji

wg M.E. Portera

Propozycja oceny otoczenia organizacji w

kategoriach pięciu sił konkurencji:

9 zagrożenie ze strony nowych konkurentów (zależne np.

od wymaganych nakładów kapitałowych),

9 próby wymanewrowania rywali (walka Coca-Coli i

PepsiCo Inc.),

9 zagrożenie substytutami (np. komputery wypierające

maszyny do pisania),

9 siła nabywców (np. nabywcy samolotów odrzutowych),

9 siła dostawców (np. dostawca specjalistycznych

tworzyw do produkcji szybowców).

Zarządzanie - definicje

9

Sterowaniem nazywa się działanie jednego systemu

(systemu sterującego) skierowane na drugi system (system

sterowany).

9

Zarządzaniem nazywa się sterowanie, w którym system

sterowany zawiera podsystem społeczny.

9

Kierowaniem nazywa się zarządzanie, w którym działania

systemu zarządzającego są skierowane na podsystem

społeczny systemu zarządzanego.

9

Funkcją nazywa się powtarzalne, typowe i sformalizowane

działanie, wyodrębnione ze względu na zawartość treściową

i określone zadanie. Funkcje realizowane przez system

zarządzający nazywane są funkcjami zarządzania.

Zarządzanie - definicje

9

prof. J.Zieleniewski: „Kierowanie to działanie zmierzające

do spowodowania funkcjonowania innych rzeczy zgodnie z

celem kierującego”.

9

Zarządzanie jest takim przypadkiem sterowania i kierowania

w którym podmiotem sterującym jest człowiek albo grupa

ludzi, a przedmiotem jest organizacja.

9

Jest wiele definicji zarządzania:

9

T.Pszczołowski: Zarządzanie to działanie polegające na

dysponowaniu zasobami.

Zarządzanie - definicje

9 Międzynarodowy Słownik Zarządzania:

Zarządzania to skuteczne wykorzystywanie i

koordynowanie zasobami dla osiągnięcia

wyznaczonych celów (materiał, kapitał, praca).

9 R.W.Griffin: Zarządzanie to zestaw działań takich

jak: organizowanie, pobudzanie do działań,

kontrola, planowanie. Działania te skierowane są

na zasoby organizacji to jest: rzeczowe, ludzkie,

finansowe, organizacyjne, informacyjne.

9 Zarządzanie powinno być sprawne tzn. powinno

prowadzić do realizacji celów bez marnotrawstwa.

Zarządzanie w organizacjach

(w oparciu o procesowe

podejście)

9 Griffin R.W.: Podstawy zarządzania organizacjami,

PWN, Warszawa 1996, s. 37.

Cele o s iąg nięte

- s prawnie

- s kutecznie

Prze wodze nie

(kie ro wanie

ludźmi)

Organizo wanie

Kontrolowanie

Planowanie i

pode jmowanie

de c yzji

Nakłady z o to czenia

- zas oby ludzkie

- zas oby finans owe

- zas oby fizyczne

- zas oby info rmacyjne

Rola menedżerów

Rolą

menedżerów jest koordynacja efektywnego

powiązania i wykorzystania tych zasobów, w procesie

zarządzania będącym zestawem działań obejmujących

następujące funkcje zarządzania:

9

planowanie i podejmowanie decyzji,

9

organizowanie,

9

przewodzenie tj. kierowanie ludźmi,

9

kontrolowanie

oraz doskonalenie skierowanych na zasoby organizacji

(ludzkie, finansowe, rzeczowe, informacyjne) i

wykonywanych z zamiarem osiągnięcia celów organizacji

w sposób sprawny i skuteczny ,

Doskonalenie

9

Pomimo, że funkcja doskonalenia do tej pory nie

występowała w literaturze w tym kontekście, ostatnio

proponuje się jej ujęcie jako piątej funkcji zarządzania.

9

Propozycja ta wynika z zasadniczego znaczenia, jakie

doskonalenie odgrywa obecnie, szczególnie w zarządzaniu

jakością („Doskonalenie” w Kole Deminga, „Poprawa

Jakości” w trylogii Jurana oraz „funkcja doskonalenia

jakości” w definicji zarządzania jakością w normie ISO).

Rodzaje zarządzania

9

Zarządzanie strategiczne – dotyczy rozwoju organizacji w

długim okresie, którego długość

zależny głównie od

stabilności otoczenia organizacji.

9

Działania w tym zakresie podejmowane są przez najwyższe

kierownictwo firmy.

9

Do zadań menedżerów należy określanie wizji, misji i

strategicznych celów organizacji, efektywne wykorzystanie

zasobów, wdrażanie strategii i jej aktualizacja oraz

formułowanie polityk prowadzących do jej realizacji.

Rodzaje zarządzania

9

Zarządzanie taktyczne

–

dotyczy funkcjonowania

organizacji od strony technicznej, organizacyjnej,

finansowej i pracowniczej w średnim i krótkim okresie.

9

Działania w tym zakresie podejmowane są głównie na

średnim poziomie zarządzania i dotyczą przekładania celów

ogólnych określonych na poziomie strategicznym na

techniki i metody ich realizacji na niższym poziomie.

Rodzaje zarządzania

9 Zarządzanie operacyjne – dotyczy działania

organizacji w okresach rocznych lub krótszych i

obejmuje realizacje zadań przy zastosowaniu

procesów wytwórczych, obsługowych lub

usługowych, wymagających wykonania operacji

technologicznych, kontrolnych, transportowych itd.

przy użyciu określonych systemów, w celu

uzyskania produktów stanowiących przedmiot

zamówienia lub umowy z klientami.

9 Istotną rolę odgrywa na tym etapie doskonalenie

procesów, eliminujące operacje nie powiększające

wartości lub minimalizujące koszty.

Zarządzanie wg P. Druckera

Peter Drucker, amerykański klasyk teorii organizacji i

zarządzania wyróżnia kilka podstawowych cech

charakteryzujących zarządzanie:

9

1. Zarządzanie dotyczy przede wszystkim ludzi. Ludzie

są najważniejszym zasobem organizacji.

9

2. Zarządzanie jest głęboko osadzone w kulturze.

9

3. Zarządzanie wymaga prostych i zrozumiałych

wartości, celów działania i zadań, jednoczących

wszystkich uczestników organizacji.

9

4. Zarządzanie powinno doprowadzić do tego, by

organizacja była zdolna do uczenia się, czyli adaptacji do

zmiennych warunków oraz stałego doskonalenia się

uczestników, a więc nabywania przez nich nowych

umiejętności, możliwości, wzorców działania.

Zarządzanie wg P. Druckera

9 5.

Zarządzanie wymaga komunikowania

się, czyli obiegu informacji wewnątrz organizacji

oraz wymiany informacji z otoczeniem

9 6.

Zarządzanie wymaga rozbudowanego

systemu wskaźników,

pozwalających stale i

wszechstronnie ... monitorować, oceniać

i

poprawiać efektywność działania

Cechy nowoczesnego zarządzania

Konieczne cechy nowoczesnego zarządzania,

umożliwiającego zdobycie przewagi konkurencyjnej,

najlepiej oddaje Dynamiczne Zarządzanie (High Speed

Management) [na podstawie Cusham & King 1995], które

charakteryzowane jest jako:

9

innowacyjne – zdolne do innowacji zarówno w zakresie

produktów, procesów ale i innowacji strukturalnych i metod

zarządzania,

9

adaptacyjne - zdolne do adaptacji i wprowadzania zmian w

dostępności zasobów, postawach pracowników,

oczekiwaniach inwestorów i klientów, uwarunkowaniach

prawnych, strategiach konkurentów,

Cechy nowoczesnego zarządzania

cd.

9

elastyczne – zdolne do zmian m.in. w wielkości

organizacji, kierunków działań i strategii, realizacji

wspólnych przedsięwzięć, tworzenia koalicji, eliminacji

nieefektywnych jednostek,

9

efektywne – zdolne do utrzymywania trwałej przewagi

konkurencyjnej w zakresie produktów, wydajności

dywidend dla inwestorów, zadowolenia pracowników,

lojalności klientów, jakości i łatwości obsługi wyrobów

9

szybkie – zdolne do wprowadzania zmian wynikających ze

zmian w otoczeniu szybciej niż konkurencja

Aby sprostać tym wyzwaniom konieczne jest zwiększanie

efektywności zarządzania i ciągłe doskonalenie.

Doskonalenie zarządzania

9

Ciągłe doskonalenie zarządzania to proces nieustającego

wdrażania w przedsiębiorstwie zmiennego, zależnego od

indywidualnych cech charakterystycznych organizacji

zbioru metod, technik, narzędzi i filozofii, które są

wybierane i wdrażane w zależności od zmian wewnątrz

organizacji i w jej otoczeniu.

9

Zmiany te, mające na celu charakter ciągły, będą

identyfikowane poprzez proces monitoringu lub controllingu

.

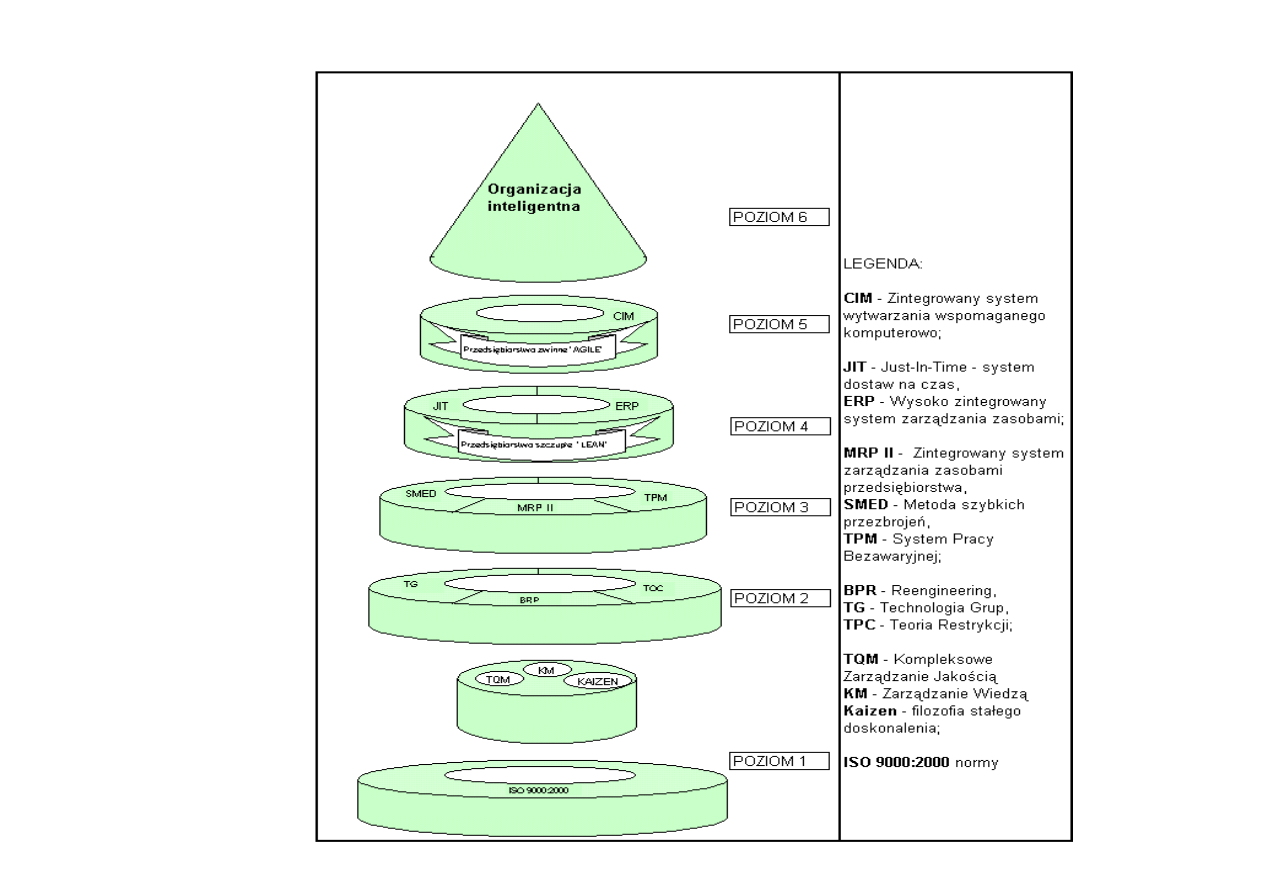

9

Doskonalenie zarządzania organizacją prezentujące sześć

poziomów dojrzałości organizacji przedstawiono poglądowo

na schemacie

Model doskonalenia zarządzania

Systemowy model doskonalenia

firmy XXI wieku

Systemowe etapy

doskonalenia firmy

ISO TQM BPR MRP

II ERP LO

LO – organizacja

inteligentna, ucząca się

ERP – wysoko

zintegrowany system

zarządzania zasobami

przedsiębiorstwa

MRPII – zintegrowany

system zarządzaniu

zasobami

BPR – reengineering

procesów biznesowych

TQM – kompleksowe

zarządzanie jakością

ISO – standaryzacja

procedur i

dokumentacji

Definicja oraz

standaryzacja

procedur,

uporządkowanie

dokumentacji

Wdrożenie

systemu TQM –

ciągłego

stopniowego

usprawniania,

100% załogi

przeszkolone w

metodologii

rozwiązywania

problemów

Dogłębna analiza

procesów

biznesowych,

uproszczenie,

usprawnienia,

strategia

koncentracji na

kliencie i

technologiach

stwarzających

firmie zupełnie

nowe szanse

rozwoju, gwałtowna

zmiana jakościowa

Wdrożenie

zintegrowanego

wielomodułowego

systemu

zarządzania,

obejmującego

wszystkie sfery

zarządzania – od

finansów i

księgowość po

gospodarkę

materiałową oraz

planowanie

produkcji; możliwość

sterowania firmą w

czasie

rzeczywistym,

bieżąca kontrola

kosztów, etc.

Wzbogacenie

zintegrowanego

systemu zarządzania

klasy MRP II o

moduły typu EIS

(Executive

Information Systems)

wspomagające

decyzje strategiczne,

wykorzystanie AI, a

w szczególności

systemów

ekspertowych do

jakościowej

interpretacji danych i

rozwiązywania

problemów w

warunkach wysokiej

niepewności

(semistructures

problems)

Stworzenie

spójnego systemu

organizacji

inteligentnej

umiejącej sprostać

trzem

podstawowym

wyzwaniom

współczesnego

biznesu:

fragmentacji,

konkurencji oraz

reaktywności;

stworzenie podstaw

filozoficznych

(ciekawość,

przebaczenie,

zaufanie i

zespołowość) i

technicznych

(systemy

zintegrowane,

narzędzia do

eksperymentów

symulacyjnych) do

procesu „uczenia

się” organizacji

System zarządzania

B.Wawrzyniak podkreśla, że system zarządzania przenosi wartości

– ideały do praktyki, w której następuje rozstrzygnięcie, czy jest

przedsiębiorczość czy jej nie ma. Dobór systemu zarządzania musi

być dokonany z punktu widzenia preferowanego systemu wartości,

a nie odwrotnie (...). Wybory muszą być przede wszystkim

dokonywane w sferze wartości, a nie w zasadach i technikach

zarządzania . Trzy kluczowe mechanizmy decydują o powodzeniu

zarządzania :

9

Kreowanie zaufania wobec udziałowców,

9

Profesjonalne zarządzanie i profesjonalna działalność,

9

Innowacyjność struktur i ludzi.

„Żaden, choćby najbardziej wyrafinowany system komputerowy,

nie zastąpi motywacji oraz kreatywności ludzi, lecz co najwyżej

może je (trochę) wspomagać”

Pentagonalny model zarządzania

9 Bardziej szczegółowo zarządzanie jako system

charakteryzowane jest przez model pentagonalny

uwzględniający pięć

uniwersalnych aspektów

zarządzania organizacją lub dziedziną działalności:

9 celowościowy,

9 podmiotowy,

9 strukturalny,

9 funkcjonalny,

9 instrumentalny.

Pentagonalny model zarządzania

ASPEKT CELOWOŚCIOWY

1. Klas yfikacja celów firmy lub

dowolnego pods ys temu

2. Warunki ws półdziałania

ASPEKT PODMIOTOWY

ASPEKT STRUKTURALNY

1.Typy ins tytucji zarządzania

1. Konfiguracja s truktury

organizacyjnej

2. Role kierownicze

2. Organizacja s ystemów

decyzyjnych zarządzania

3. Tryb powoływania i

odwoływania instytucji

decyzyjnych

3. Organizacja s ystemu

planowania

4. Zas ady zawierania

kontraktów menedżers kich i

wynagradzania

4. Organizacja s ystemu kontroli

5. Sys tem oceny efektywnoś ci

zarządzania

ASPEKT FUNKCJ ONALNY

ASPEKT INSTRUMENTALNY

1. Zas ady zarządzania

1.Rachunki menedżerskie

2. Funkcje zarządzania

2. Ins trumenty finansowe

3. Style zarządzania

3.Ins trumenty prawne

4. Formy organizacyjne

proces u zarządzania

4. Metody organizacji i

zarządzania

5. Negocjacje

Kierunki i szkoły w nauce

organizacji i zarządzania

• Kierunek naukowej organizacji pracy -

szkoła klasyczna.

• Kierunek administracyjny.

• Kierunek socjologiczno-psychologiczny –

szkoła behawioralna.

• Szkoła ilościowa.

Zintegrowanie podejścia do

zarządzania według różnych

kryteriów

Podejście systemowe:

- uznanie wewnętrznych zależności,

- uznanie wpływów otoczenia,

Podejście sytuacyjne:

- uznanie sytuacyjnego charakteru

zarządzania,

- reakcja na szczególne cechy sytuacji

Spojrzenie klasyczne:

bieżąca troska o efektywność

i wydajność

Spojrzenie behawioralne:

bieżąca troska o zachowanie

organizacyjne i znaczeni

zasobów ludzkich

Spojrzenie ilościowe:

bieżąca troska o modele

ilościowej teorii zarządzania i

zarządzania operacyjnego

SPRAWNE I SKUTECZNE ZARZĄDZANIE

R.W.GRIFFIN Podstawy zarządzania organizacjami s. 90

Zasoby organizacji i systemy

pomiaru

9 Bardzo istotny wpływ na zarządzanie organizacjami

gospodarczymi i na zwiększanie ich wartości mają

zmiany zachodzące w zasobach tych organizacji.

9 Coraz większego znaczenia w nowoczesnych

organizacjach nabierają aktywa niematerialne.

Aktywa materialne i

niematerialne

9 Bardzo istotny wpływ na zarządzanie organizacjami

gospodarczymi i na zwiększanie ich wartości mają

zmiany zachodzące w zasobach tych organizacji.

9 Coraz większego znaczenia w nowoczesnych

organizacjach nabierają aktywa niematerialne.

AKTYWA MATERIALNE

AKTYWA NIEMATERIALNE

Widoczne Niewidoczne

Skrupulatnie kwantyfikowane

Niewymierne

Składnik bilansu

Nie wykazywane przez księgowość

Znany zwrot z inwestycji

Ocena oparta na założeniach

Łatwo pomnażane Nie

można ich kupić ani skopiować

Amortyzują się z czasem

Zyskują na wartości, jeżeli są właściwie

wykorzystywane

Ograniczone zastosowanie

Różnorodne zastosowania, które nie zmniejszają ich

wartości

Najlepiej wykorzystywane pod kontrolą

Najlepiej wykorzystywane przez dostosowanie

Mogą być gromadzone i magazynowane

Dynamiczne – zanikają, jeżeli się ich nie używa

Aktywa materialne i

niematerialne

9

Efektywna struktura i wielkość zasobów oraz ciągłe

tworzenie unikatowych umiejętności, które stają się

kluczowymi kompetencjami i źródłem przewagi

konkurencyjnej

pozwalają na budowę właściwej,

gwarantującej sukces strategii pod warunkiem skutecznego

jej wdrożenia .

9

Strategie nowoczesnych organizacji skupiają się na „nie-

cenowych” czynnikach konkurowania. Stąd też tak wielkie

znaczenie obecnie ma reputacja, jakość i marka oraz

wysiłek przy tworzeniu i wzmacnianiu przewagi

konkurencyjnej i wynikającej z tego renty monopolowej

Obraz zasobów organizacji XXI

w.

Aktywa m a te ria lne -

wła s noś ć ja s no

okre ś lona na rzuc ona

P ra wa , które m ożna kupić,

s prze da ć , którym i m ożna

obra c a ć , nie m a te ria lne w

form ie , c hronione

Be zc e nne c zynniki

prze wa gi konkure nc yjne j

P ote ncja lne unika lne c zynniki

kompe te ncyjne , które mogą

wynika ć z m ożliwoś ci

orga niza c ji

AKTYWA

MATERIALNE

DOB RA

NIEMATERIALNE

NIEMATERIALNE

KOMP ETENCJE

UKRYTE

MOŻLIWOŚ CI

AKTYWA

MATERIALNE

UMOWY Z DOS TAWCAMI

MAP A KOMP ETENCJI

MOŻLIWOŚ CI

Za pa s y

Lic e nc je , konc e s je , um owy

fra nc his ingowe

W yróżnia ją c e s ię

kom pe te nc je

P rzywództwo

Budowle

kluczowe kom pe te ncje

F orm a t pra c owników

S urowc e

REJES TROWANE IP R

In te lle c tu al P ro p e rty

Rig h ts (IP R)

rutynowe kom pe te nc je

Możliwoś c i orga niza c yjne

(włą c za ją c s ie c i)

itd.

P ra wa a utors kie , pa te nty,

c hronione utwory (film y,

muzyka , dzie ła s ztuki,

dzie ła na ukowe ,

oprogra m owa nie

R yne k/ re puta cja

AKTYWA

FINANS OWE

Zna k ha ndlowy

Innowa c ja / R &D -proc e s

ba da wc zo-rozwojowy

Ś rodki pie nię żne

P roje kty

O dna wia nie orga niza c ji

P a pie ry wa rtoś c iowe

Inwe s tycje

INNE IP R

m a rka

know-how

ta je m nice ha ndlowe

"Twa rd e -

a ktywa

u żywa n e "

"Mię kkie -

a ktywa

o c ze ku ją c e "

źró d ło p rze wa g i

ko n ku re n c yjn e j

Obraz zasobów organizacji XXI

w.

Obraz przedstawia różne zasoby materialne i niematerialne

stanowiące rozszerzoną bazę nowoczesnej organizacji

gospodarczej.

9

Uporządkowane one zostały od aktywów „twardych” –

materialnych, takich jak np. nieruchomości, zasoby

finansowe do aktywów „miękkich” niematerialnych takich

jak kompetencje czy zdolność do innowacji

9

Poprawa zrozumienia, zarządzania i komunikowanie

wartości zasobów niematerialnych i nie-finansowych jest

istotnym wyzwaniem dla poprawy wyników

ekonomicznych, efektywności i konkurencyjności

gospodarki.

Wartości niematerialne, kapitał

intelektualny

9

Już w drugiej połowie XX w. firmy zaczęły sygnalizować

problem z obowiązującymi zasadami rachunkowości, które nie

oddają właściwie wartości firmy. Zasady te tworzone dla

gospodarki przemysłowej i stabilnego otoczenia, nie są w stanie

odzwierciedlić zmian, które coraz dynamiczniej zachodzą w

firmach w czasach Gospodarki Opartej na Wiedzy.

9

Braki te najlepiej obrazują różnice między wartością

rynkową a wartością księgową. Coraz częściej okazuje się, że

całkowita wartość przedsiębiorstw jest kilka razy większa od

posiadanych przez nie aktywów księgowych, a w przypadku firm

takich jak Microsoft, Amazon, Cisco

(najdynamiczniej

rozwijających się firm ery wiedzy) jest kilkanaście do

kilkudziesięciu razy większa.

Źródła wartości - efekt studium

badawczego firmy Andersen

Firma Andersen przeprowadziła trzyletni projekt badawczy, który objął:

– ponad 10.000 spółek notowanych na amerykańskich giełdach

– 450 zmiennych finansowych i niefinansowych

WNIOSEK

80% wartości spółek

pochodzi z aktywów nie

pojawiających się w bilansie:

wiedzy, marki,

pracowników, relacji z

klientami, relacji z

dostawcami

95%

28%

20%

1978

1988

2000

Stosunek wartości księgowej do wartości

rynkowej badanych spółek

W identyfikacji źródeł wartości

kluczem jest nowe spojrzenie na

firmę

Tradycyjne systemy wyceny wartości organizacji koncentrowały

się na aktywach wykazywanych w bilansie

Badanie Andersena uwzględnia również aktywa

niematerialne, które traktowane są jako nakłady lub

strumienie przychodów

Aktywa

rzeczowe

Aktywa

finansowe

Klienci

Aktywa

organizacyjne

Pracownicy

i dostawcy

tradycyjnie

W pracach nad wartością

zidentyfikowano różne kategorie

aktywów

Aktywa

rzeczowe

Aktywa

finansowe

Pracownicy i

dostawcy

Klienci

Aktywa

organizacyjne

Grunty, budynki i budowle, wyposażenie,

zapasy

Gotówka, należności, zadłużenie,

inwestycje, kapitał

Pracownicy, uczestnicy łańcucha dostaw,

partnerzy

Klienci, kanały, podmioty stowarzyszone

Strategia, struktura, procesy, systemy,

kultura i system wartości, marka, wiedza

Wartości niematerialne, kapitał

intelektualny

9

Lukę pomiędzy wartością rynkową a księgową stanowi

kapitał intelektualny.

9

Luka ta istniała od dawna, ale do niedawna zakładano, że

różnica ta jest całkowicie subiektywna i nie może być

empirycznie zmierzona, gdyż wynika z wewnętrznych

informacji o nowych produktach, plotek, przeczucia co do

perspektyw firmy itd., a po pewnym czasie przejawia się w

formie np. zwiększonych przychodów, mniejszych kosztów,

poprawy produktywności lub większego udziału w rynku .

Wartości niematerialne, kapitał

intelektualny

9

Określenie „kapitał intelektualny” powstało w Szwecji.

Grupa Konrada powołana została w 1987r. przez Karla-

Erica Sveiby’ego, a w 1989 r. opublikowała raport, w

którym po raz pierwszy zdefiniowano wskaźniki

„intelektualne” i opisano kapitał intelektualny. Metoda ta

rozwijana dalej dla celów mierzenia i publikowania danych

dotyczących zasobów niematerialnych, nazwana została

Monitorem Aktywów Niematerialnych (K.Sveiby 1997 r.)

.

9

Niezależnie od szwedzkich działań, na początku lat

dziewięćdziesiątych równolegle w USA R.S.Kaplan i

D.P.Norton rozwijali Strategiczną Kartę Wyników

Wartości niematerialne, kapitał

intelektualny

9 Metoda ta służyła nie tylko do pomiaru i informacji

o zasobach niematerialnych, ale do bardziej

zrównoważonego spojrzenia na system pomiaru

osiągnięć organizacji i na strategię firmy.

9 L.Edvinsson połączył „teorię Konrada”

z

założeniami Strategicznej Karty Wyników i po raz

pierwszy używając określenia „kapitał

intelektualny” zamiast księgowego określenia

„aktywa niematerialne”, przedstawił

wyniki

analizy tego kapitału w załączniku do Rocznego

Sprawozdania Finansowego Skandii za rok 1994 .

Wartość rynkowa a kapitał

intelektualny

– wg modelu wartości rynkowej

Skandii

W a rto ś ć

ry n k o w a

Ka p ita ł

fin a n s o w y

Ka p ita ł

k lie n c k i

Ka p ita ł

lu d z k i

Ka p ita ł

s tru k tu ra ln y

Ka p ita ł

in te le k tu a ln y

Ka p ita ł

o rg a n iz a c y jn y

Ka p ita ł

in n o w a c ji

Ka p ita ł

p ro c e s ó w

Rynek finansowy a aktywa

niematerialne

Rynek finansowy zwraca coraz większą uwagę na istotność

czynników niematerialnych. Analitycy oceniający organizacje

gospodarcze wskazali dziesięć najważniejszych zmiennych nie-

finansowych uwzględnianych przy ocenie inwestycji w firmy :

1)

Realizacja strategii

2)

Wiarygodność kierownictwa

3)

Jakość strategii firmy

4)

Innowacje

5)

Zdolność

przyciągania i zatrzymywania utalentowanych

pracowników

6)

Udział w rynku

7)

Wiedza kierownictwa

8)

Zbieżność wynagrodzeń z interesami akcjonariuszy

9)

Czołowa pozycja w badaniach

10) Jakość zasadniczych procesów organizacyjnych

Aktywa niematerialne

a zarządzanie nimi

9

Aktywa niematerialne w coraz większym stopniu

wpływają na tworzenie wartości organizacji i jej

przewagi konkurencyjnej.

9

Próba wykorzystania tradycyjnych systemów

zarządzania do zarządzania nimi i pomiarów do mierzenia

ich wpływu na zwiększanie wartości napotyka na trudności

ze względu na cechy, którymi się zasoby niematerialne

charakteryzują.

Systemy pomiaru

dokonań organizacji

9

Jeżeli organizacja ma zamiar przetrwać i odnosić

sukcesy musi stosować systemy zarządzania, systemy

informacyjne i mierzenia efektów swojej działalności

zgodne ze swoją strategią oraz zasobami.

9

Wiele organizacji chociaż opracowuje strategie

dotyczące relacji z klientami, atutów konkurencyjnych oraz

zasobów organizacyjnych, w praktyce weryfikuje efekty

działalności jedynie w oparciu o miary finansowe.

Systemy pomiaru

dokonań organizacji

9

Systemy pomiaru mogą być używane do kontroli jak i do

dialogu w organizacji. Jako język dialogu mierniki

sprawdzają się bardzo dobrze, gdyż zmuszają do

precyzyjnego określenia relacji i oczekiwań.

9

Na podstawie badań prowadzonych w Australii i USA oraz

Europie okazuje się, że jeszcze bardzo często system

pomiaru wykorzystywany jest w firmach jako narzędzie

kontroli, a nie dialogu.

Zmiany w systemach pomiarów

9

Jeżeli zarządy chcą osiągać sukcesy w Nowej Ekonomii

zdominowanej przez aktywa niematerialne, potrzebują

nowych metod zarządzania nimi i nowych systemów ich

pomiarów. Istotą strategii jest zdefiniowanie oczekiwanych

rezultatów organizacji i identyfikacja zasobów oraz działań

niezbędnych, aby te rezultaty osiągnąć.

9

Mierniki mogą pomóc w przełożeniu strategii na plany i

działania operacyjne oraz dostarczyć

oczekiwanych

rezultatów. Aby tak się stało należy zrozumieć, co powinno

być mierzone, a co jest mierzone w rzeczywistości.

Zmiany w systemach pomiarów

9

Historycznie mierzenie dotyczyło tradycyjnych obszarów

działania i ukierunkowane było na badanie finansowej,

operacyjne i funkcjonalnej efektywności.

9

Rozwój różnorodnych koncepcji w tym zakresie nastąpił

głównie w dwudziestym wieku.

Zmiany w systemach pomiarów

OKRES POMIARY/METODA LIDERZY

KONCEPCJA

Przed XX w.

Finanse

Różni

Mierniki obszarów finansowych do oceny

sukcesu przedsięwzięć gospodarczych i

rządowych

Wczesne lata

1900-ne

Kluczowe kompetencje

Frederick Taylor,

Frank i Lillian

Gilbreth

Rewolucyjna szkoła myślenia czas i ruch

Tableau de Board

Francuscy

inżynierowie

Tablica do identyfikowania zależności

przyczynowo-skutkowych – poprzednik

Strategicznej Karty Wyników

Procesy operacyjne

Edward. W.

Deming, Walter

E. Shewart

Badania nad koncepcją i źródłami

zmienności i związkami między obecnymi i

przyszłymi wynikami

Lata

1930-40 –te

Działania pracowników Różni

Badania nad wpływem działań pracowników

na sukces organizacji

1964 i później Zasoby

ludzkie

Rachunkowość

Roger H.

Hermanson i inni

Ilościowe ujmowanie ekonomicznej wartości

personelu dla celów decyzji zarządczych I

finansowych

1970 i później Planowanie

scenariuszy

Różni autorzy

Techniki

pozwalające organizacji

modelować pewne wydarzenia i oceniać ich

wpływ na organizację

1990-te Strategiczna

Karta

Wyników (Balanced

Scorecard)

Robert S. Kaplan

i David P.Norton

Karta pomiaru zależności przyczynowo-

skutkowych, w czterech perspektywach:

finansowej, klientów, procesów

wewnętrznych, rozwoju i wiedzy

1994 Ekonomiczna

Wartość

Dodana (EVA-

Economic Value

Added)

Stern, Stewart &

Company

Miernik osiągnięć obliczający sposoby, w

jakie wartość organizacji może być dodana

lub utracona

1994 i później Kapitał intelektualny

Bontis,

Edvinsson,

Malone, Roos &

Roos

Pomiary w zintegrowanej strukturze

zasobów niematerialnych wpływających na

tworzenie wartości organizacji

Mierniki tradycyjne

a pojawiające się

9

Tradycyjne

mierniki są

precyzyjne, generowane

wewnętrznie, wyrażane liczbowo, dostarczane głównie

przez system rachunkowy i informatyczny, są też z natury

historycznymi i diagnostycznymi.

9

Pojawiające się (nietradycyjne) mierniki z drugiej strony są

gorzej zdefiniowane, nawiązują do zasobów niematerialnych

i nowych pojawiających się obszarów dotyczących

interesariuszy, wdrażania strategii, efektywnego zarządzania

zasobami, Mierniki te powinny mieć prognozujący

charakter. Często mierniki te opierają się na niekompletnych

i trudnych do zdobycia danych

Tradycyjne potrzeby pomiarów

TRADYCYJNE POTRZEBY POMIARÓW

Finansowe

Czy system pomiarów koncentruje się na właściwych finansowych miernikach, aby móc

ocenić czy organizacja/ wydział/ jednostka osiągnęły sukces?

Jaka część wartości firmy odzwierciedlona jest w bilansie?

Czy istnieje odpowiednia równowaga pomiędzy miernikami finansowymi i nie-

finansowymi, aby określić zasoby niematerialne spoza bilansu?

Operacyjne

Czy organizacja ma właściwe krótkoterminowe mierniki operacyjne, aby szybko

zareagować gdy z bieżącą działalnością będzie coś nie w porządku?

W jakim zakresie mierzona jest zarówno wydajność jak i efektywność procesów?

Związane

z klientami

W jaki sposób mierzone i monitorowane są zmiany w potrzebach i oczekiwaniach

klientów?

Czy zespoły operacyjne w pełni rozumieją ich rolę w zaspokajaniu potrzeb klientów, czy

ich działania są odpowiednio mierzone i premiowane?

Związane

z pracownikami

Czy dopasowano system wynagradzania do celów strategicznych, jak działania są

identyfikowane, mierzone i nagradzane?

Czy satysfakcja pracowników jest mierzona regularnie i w zależności od wyników

podejmowane są odpowiednie działania?

Pojawiając się potrzeby

pomiarów

POJAWIAJĄCE SIĘ POTRZEBY POMIARÓW

Rynkowe

Jak dobrze system pomiarów obrazuje zmiany w branży i zewnętrznych siłach

wpływających na ciągłą odpowiedniość przyjętej strategii/ modelu biznesowego?

Co powinno być mierzone i monitorowane w sposób ciągły w zakresie istniejącej i

pojawiającej się działalności konkurencyjnej ?

Związane z

interesariuszami

Czy dobrze zidentyfikowano kim są interesariusze organizacji, jakie mogą być ich

potrzeby i oczekiwania, jak organizacja mierzy stopień ich spełniania i wymianę między

nimi?

Czy organizacja ponosi porażki przez zakładanie (a nie badanie) czego chcą

interesariusze?

W jaki sposób mierzone i monitorowane są zmiany w potrzebach interesariuszy?

Strategiczne

Czy mierniki przyjęte przez organizację ułatwiają wdrażania strategii i są do niej

dopasowane?

Czy system pomiarów był przeglądany i aktualizowany zgodnie z bieżącymi

wydarzeniami, w tym zgodnie ze zmianami strategii, zmianami właścicielskimi,

zmianami kierownictwa, zmianami w branży i zmianami prawnymi?

Czy system pomiarów informuje czy misja/wizja/strategia jest aktywna i oddziałuje na

zachowania w organizacji?

Związane z

zasobami

Czy organizacja ma właściwe mierniki wskazujące prawidłowość zarządzania zasobami

obecnie, oraz określające czy organizacja ma właściwe zasoby materialne i niematerialne,

aby zrealizować przyjętą strategię?

Czy organizacja posiada właściwe informacje do określenia gdzie powinna budować lub

pozyskać kompetencje (talenty, kanały dystrybucji, oprogramowanie, alianse strategiczne

itd.) na przyszłość?

Nowe metody pomiarów

Metody stosowane współcześnie do pomiarów wyników

i osiągnięć firm, które przez część organizacji stosowane

są nie tylko jako systemy pomiaru, ale i metody

zarządzania:

9

Monitor Aktywów Niematerialnych,

9

Strategiczna Karta Wyników

9

Navigator.

Przykładowy Monitor Aktywów

Niematerialnych

MONITOR AKTYWÓW NIEMATERIALNYCH

STRUKTURA ZEWNĘTRZNA

STRUKTURA WEWNĘTRZNA

INDYWIDUALNE KOMPETENCJE

Wskaźniki wzrostu

np. Wzrost przychodów

Wskaźniki wzrostu

np. Badania i rozwój produktów jako

odsetek wartości dodanej

Wskaźniki wzrostu

np. Przeciętny poziom wykształcenia

Wskaźniki sprawności

np. Zmiana sprzedaży na klienta

Wskaźniki sprawności

np. Sprzedaż na przyrost

pracowników administracji

Wskaźniki sprawności

np. Wartość dodana na jednego

pracownika

Wskaźniki stabilności

np. Pięciu największych klientów (%)

Wskaźniki stabilności

np. Wskaźnik nowych pracowników

Wskaźniki stabilności

Np. Rotacja ekspertów

MONITOR AKTYWÓW NIEMATERIALNYCH

STRUKTURA ZEWNĘTRZNA

STRUKTURA WEWNĘTRZNA

INDYWIDUALNE KOMPETENCJE

Wskaźniki wzrostu

np. Wzrost przychodów

Wskaźniki wzrostu

np. Badania i rozwój produktów jako

odsetek wartości dodanej

Wskaźniki wzrostu

np. Przeciętny poziom wykształcenia

Wskaźniki sprawności

np. Zmiana sprzedaży na klienta

Wskaźniki sprawności

np. Sprzedaż na przyrost

pracowników administracji

Wskaźniki sprawności

np. Wartość dodana na jednego

pracownika

Wskaźniki stabilności

np. Pięciu największych klientów (%)

Wskaźniki stabilności

np. Wskaźnik nowych pracowników

Wskaźniki stabilności

Np. Rotacja ekspertów

MONITOR AKTYWÓW NIEMATERIALNYCH

MONITOR AKTYWÓW NIEMATERIALNYCH

STRUKTURA ZEWNĘTRZNA

STRUKTURA ZEWNĘTRZNA

STRUKTURA WEWNĘTRZNA

STRUKTURA WEWNĘTRZNA

INDYWIDUALNE KOMPETENCJE

INDYWIDUALNE KOMPETENCJE

Wskaźniki wzrostu

np. Wzrost przychodów

Wskaźniki wzrostu

np. Wzrost przychodów

Wskaźniki wzrostu

np. Badania i rozwój produktów jako

odsetek wartości dodanej

Wskaźniki wzrostu

np. Badania i rozwój produktów jako

odsetek wartości dodanej

Wskaźniki wzrostu

np. Przeciętny poziom wykształcenia

Wskaźniki wzrostu

np. Przeciętny poziom wykształcenia

Wskaźniki sprawności

np. Zmiana sprzedaży na klienta

Wskaźniki sprawności

np. Zmiana sprzedaży na klienta

Wskaźniki sprawności

np. Sprzedaż na przyrost

pracowników administracji

Wskaźniki sprawności

np. Sprzedaż na przyrost

pracowników administracji

Wskaźniki sprawności

np. Wartość dodana na jednego

pracownika

Wskaźniki sprawności

np. Wartość dodana na jednego

pracownika

Wskaźniki stabilności

np. Pięciu największych klientów (%)

Wskaźniki stabilności

np. Pięciu największych klientów (%)

Wskaźniki stabilności

np. Wskaźnik nowych pracowników

Wskaźniki stabilności

np. Wskaźnik nowych pracowników

Wskaźniki stabilności

Np. Rotacja ekspertów

Wskaźniki stabilności

Np. Rotacja ekspertów

Nowe metody pomiarów

9

Technika Monitora Aktywów Niematerialnych z

procesem oceniającym te aktywa jako składające się głównie z

relacji międzyludzkich oraz kreowania wiedzy, została

zaprojektowana w szczególności dla organizacji

doświadczonych w Gospodarce Opartej na Wiedzy (GOW) .

9

Strategiczna Karta Wyników zakłada ciąg

przyczynowo-skutkowy, określony w czterech perspektywach

(finansowej, klienta, procesów wewnętrznych oraz wiedzy i

rozwoju) oraz przypisanie tym celom inicjatyw i mierników, co

pozwala na skuteczną realizacje strategii

Model Strategicznej Karty

Wyników

Pe rs pe ktywa finans owa

Jak pow inni nas pos trz e gać

w łaś c ic ie le , aby uz nano ż e

odnie ś liś m y s ukc e s finans ow y ?

Pe rs pe ktywa klie nta

Pe rs pe ktywa proc e s ów

we wnę trznyc h

Jak pow inni nas pos trze gać nas i

klie nc i, aby ś m y zre alizow ali s w oją

m is ję ?

Wizja i Stra te gia

W jakic h proc e s ac h w e w nę trzny c h

pow inniś my s ię dos konalić aby

us aty s fakc jonow ać nas z y c h

klie ntów ?

Pe rs pe ktywa rozwoju - wie dzy i

innowac ji

Jak z ac how ać zdolnoś ć do zm ian i

popraw y e fe kty w noś c i aby

z re alizow ać nas z ą w izję ?

Podobieństwa metod

Pomiędzy tymi dwiema teoriami – Monitorem Aktywów

Niematerialnych i Strategiczną Kartą Wyników można

znaleźć następujące podobieństwa;

1) Mierniki nie-finansowe muszą

uzupełniać mierniki

finansowe,

2) Mierniki nie-finansowe podzielone są na trzy główne

zakresy,

3) Mierniki i wskaźniki nie-finansowe muszą

być

uwzględniane zarówno na poziomie strategicznym jak i

operacyjnym,

4) Nie są to nowe instrumenty kontroli, a metody doskonalenia,

uczenia się i dialogu w organizacji

Różnice w metodach metod

1) Monitor Aktywów Niematerialnych bazuje na założeniu, że

jedynie ludzie w organizacji generują zyski - Strategiczna

Karta Wyników nie czyni takich założeń

2) Monitor Aktywów Niematerialnych zakłada trzy zakresy

zasobów niematerialnych: wskazujące wzrost, odnawianie,

wydajność i stabilność tych aktywów - Strategiczna Karta

Wyników osiąga ten cel przez dodanie do tradycyjnej

perspektywy finansowej, trzech dodatkowych perspektyw:

klienta, procesów wewnętrznych oraz wiedzy i rozwoju

(lub jeżeli zachodzi taka potrzeba więcej niż trzech).

Różnice w metodach metod

3)

Obie teorie zgadzają się, że pieniądze są jednym z wielu

możliwych mierników działań ludzi, ale koncepcyjne podejście

obu teorii jest różne:

9

Strategiczna Karta Wyników nie bada, co leży u podstaw

organizacji, zakładając, że określa to w sposób wystarczający

strategia firmy oraz, że cele i ich mierniki wynikają z przyjętej

wizji i strategii.

9

Monitor Aktywów Niematerialnych bazuje na przyjętej dla firmy

„perspektywy wiedzy”. Wg Sveiby’ego w Gospodarce Opartej na

Wiedzy pracownicy nie powinni być postrzegani jako koszt, ale

raczej jako czynniki tworzące dochody oraz, że wiedza i

kompetencje pracowników są źródłami kreowania dobrobytu. Aby

więc by lepiej poznać i mierzyć możliwości kreowania lepszych

wyników, konieczne jest zbliżenie się do ich „źródła”

Nowe metody pomiarów

9

Sercem modelu kapitału intelektualnego Skandii,

nazwanego Navigatorem była idea, że prawdziwa wartość

organizacji to zdolność do generowania stałej wartości w

wyniku wdrażania wizji i wynikającej z niej strategii.

9

Na podstawie strategii wyznaczane są czynniki

sukcesu, które powinny być maksymalizowane, a które

dotyczą czterech obszarów: finansów, klientów, procesów

oraz odnawiania i rozwoju, objętych piątym wspólnym

obszarem, którym są – ludzie.

9

Do pomiarów wyników działalności organizacji,

określa się w każdym z tych obszarów odpowiednie

wskaźniki.

Navigator Skandii

PRZES ZŁOŚ Ć

TERAŹNIEJS ZOŚ Ć

PRZYS ZŁOŚ Ć

O T O C Z E N I E Z E W N Ę T R Z N E

FINANS E

KLIENCI

PROCES Y

ROZWÓJ

LUDZIE

Mierz wszystkie swoje aktywa

Organizacje mogą efektywnie zarządzać tylko tym, co są w stanie zmierzyć.

Nowe podejście do wartości wymaga by firmy dysponowały możliwie

najdokładniejszą i najpełniejszą informacją dla każdego z aktywów

tworzących wartość

Cz

as

Otoczenie

Ak

ty

w

a

fin

an

so

w

e

Ak

ty

w

a

rz

ec

zo

w

e

Kl

ie

nc

i

Pr

ac

ow

ni

cy

i d

os

ta

w

cy

O

rg

an

iz

ac

ja

M

od

el

bi

zn

es

ow

y

Procesy

Wartość

Zarządzanie ryzykiem, strategia itp.

Ograniczone

Informacje

dodatkowe

Wszystkie podmioty i grupy związanie z

firmą i zainteresowane jej działalnością

Wybrane podmioty grupy

Adresaci

sprawozdań

Liczby, słowa, wizualizacje graficzne,

struktury interaktywne

Liczby i słowa

Format

Ciągła

Okresowa

Dostępność

danych

Stanowiska komputerowe dostępne tam,

gdzie potrzebne

Dystrybucja w formie fizycznej i

ograniczona dystrybucja elektroniczna

Miejsce

dostarczenia

Według wartości godziwej. Kluczowe

wskaźniki wyników trudnych do zmierzenia

aktywów niematerialnych

Głównie według kosztów historycznych

Sposób pomiaru i

komunikowania

Zintegrowane dane wewnętrzne i

zewnętrzne

Dane wewnętrzne

Źródło informacji

Wszystkie aktywa materialne i

niematerialne

Aktywa rzeczowe i finansowe

Przedmiot

pomiaru

Wartość stworzona (oraz zrealizowana)

Wartość zrealizowana

Przedmiot

zainteresowania

Firmowa baza danych w formie

elektronicznej biblioteki (dopasowane

raporty)

Sprawozdania finansowe

Sprawozdawczość

Stan docelowy

Stan bieżący

Obszar

Zarządzanie ryzykiem, strategia itp.

Ograniczone

Informacje

dodatkowe

Wszystkie podmioty i grupy związanie z

firmą i zainteresowane jej działalnością

Wybrane podmioty grupy

Adresaci

sprawozdań

Liczby, słowa, wizualizacje graficzne,

struktury interaktywne

Liczby i słowa

Format

Ciągła

Okresowa

Dostępność

danych

Stanowiska komputerowe dostępne tam,

gdzie potrzebne

Dystrybucja w formie fizycznej i

ograniczona dystrybucja elektroniczna

Miejsce

dostarczenia

Według wartości godziwej. Kluczowe

wskaźniki wyników trudnych do zmierzenia

aktywów niematerialnych

Głównie według kosztów historycznych

Sposób pomiaru i

komunikowania

Zintegrowane dane wewnętrzne i

zewnętrzne

Dane wewnętrzne

Źródło informacji

Wszystkie aktywa materialne i

niematerialne

Aktywa rzeczowe i finansowe

Przedmiot

pomiaru

Wartość stworzona (oraz zrealizowana)

Wartość zrealizowana

Przedmiot

zainteresowania

Firmowa baza danych w formie

elektronicznej biblioteki (dopasowane

raporty)

Sprawozdania finansowe

Sprawozdawczość

Stan docelowy

Stan bieżący

Obszar

Pomiar i sprawozdawczość - aspekty

praktyczne

Systemy pomiaru – podstawowe

grupy

Systemy pomiaru dotychczas nie były tak

projektowane, aby radzić

sobie z tak

skomplikowanymi i złożonymi elementami jakimi

są zasoby niematerialne.

Pierwotne systemy pomiaru używane przez

dzisiejsze organizacje można podzielić na dwie

grupy:

I. Systemy wyceny:

Podejście bilansowe

wycenia aktywa, zobowiązania, wartość netto

organizacji, w konkretnym punkcie czasu. W tym

nurcie nowe podejścia to np. EVA i Karta

Kapitału Intelektualnego (Knowledge

Capital Scorecard).

Systemy pomiaru – podstawowe

grupy

II. Systemy kreowania wartości: Podejście

rachunku zysków i strat definiuje środki i

zasoby konsumowane w określonym okresie

czasu i korzyści w tym czasie osiągane.

Strategiczna Karta Wyników (Balanced

Scorecard BSC) jest współczesną adaptacją

takiego systemu

Document Outline

- Podstawy zarządzaniaWykład 1Funkcje zarządzania i kryteria oceny efektywności działań

- Plan prezentacji

- Główne tematy

- Literatura podstawowa:

- Literatura dodatkowa:

- Literatura dodatkowa:

- Organizacja - pojęcie

- Organizacja - ujęcia

- Cykl życia organizacji

- Organizacja – zmiany podejścia

- Organizacja – system

- Organizacja – podsystemy

- Organizacja a otoczenie

- Organizacja – model Leavitt’a

- Organizacja – model Leavitt’a

- Organizacja – model zmodyfikowany

- Procesowe ujęcie organizacji

- Procesowe ujęcie organizacji

- Organizacja – otoczenie

- Otoczenie organizacji

- Otoczenie organizacji - schemat

- Otoczenie zewnętrzne - ogólne

- Otoczenie zewnętrzne - celowe

- Otoczenie zewnętrzne - celowe c.d.

- Otoczenie wewnętrzne

- Otoczenie i niepewność

- Otoczenie a organizacja

- Zmiany otoczenia, złożoność i niepewność wg. J.D.Thompsona

- Pięć sił konkurencjiwg M.E. Portera

- Zarządzanie - definicje

- Zarządzanie - definicje

- Zarządzanie - definicje

- Zarządzanie w organizacjach(w oparciu o procesowe podejście)

- Rola menedżerów

- Doskonalenie

- Rodzaje zarządzania

- Rodzaje zarządzania

- Rodzaje zarządzania

- Zarządzanie wg P. Druckera

- Zarządzanie wg P. Druckera

- Cechy nowoczesnego zarządzania

- Cechy nowoczesnego zarządzania cd.

- Doskonalenie zarządzania

- Model doskonalenia zarządzania

- Systemowy model doskonalenia firmy XXI wieku

- System zarządzania

- Pentagonalny model zarządzania

- Pentagonalny model zarządzania

- Kierunki i szkoły w nauce organizacji i zarządzania

- Zintegrowanie podejścia do zarządzania według różnych kryteriów

- Zasoby organizacji i systemy pomiaru

- Aktywa materialne i niematerialne

- Aktywa materialne i niematerialne

- Obraz zasobów organizacji XXI w.

- Obraz zasobów organizacji XXI w.

- Wartości niematerialne, kapitał intelektualny

- Źródła wartości - efekt studium badawczego firmy Andersen

- W identyfikacji źródeł wartości kluczem jest nowe spojrzenie na firmę

- W pracach nad wartością zidentyfikowano różne kategorie aktywów

- Wartości niematerialne, kapitał intelektualny

- Wartości niematerialne, kapitał intelektualny

- Wartości niematerialne, kapitał intelektualny

- Wartość rynkowa a kapitał intelektualny – wg modelu wartości rynkowej Skandii

- Rynek finansowy a aktywa niematerialne

- Aktywa niematerialne a zarządzanie nimi

- Systemy pomiaru dokonań organizacji

- Systemy pomiaru dokonań organizacji

- Zmiany w systemach pomiarów

- Zmiany w systemach pomiarów

- Zmiany w systemach pomiarów

- Mierniki tradycyjne a pojawiające się

- Tradycyjne potrzeby pomiarów

- Pojawiając się potrzeby pomiarów

- Nowe metody pomiarów

- Przykładowy Monitor Aktywów Niematerialnych

- Nowe metody pomiarów

- Model Strategicznej Karty Wyników

- Podobieństwa metod

- Różnice w metodach metod

- Różnice w metodach metod

- Nowe metody pomiarów

- Navigator Skandii

- Mierz wszystkie swoje aktywa

- Pomiar i sprawozdawczość - aspekty praktyczne

- Systemy pomiaru – podstawowe grupy

- Systemy pomiaru – podstawowe grupy

Wyszukiwarka

Podobne podstrony:

Mat pomocnicze Podstawy zarzadzania 2

Mat pomocnicze Podstawy zarzadzania 4

Mat pomocnicze 6 Podstawy zarzadzania Cieszyn

Odpowiedzi na egzamin z Podstaw Zarządzania (dr M. Pawłowski WSM Warszawa Kawęczyńska), Pliki, Mater

Podstawy zarządzania wykład rozdział 05

Podstawy zarzadzania

9 Podstawy zarządzania produkcją

Grupa 171, Podstawy zarządzania

Podstawy Zarządzania Deming i cele środki

Podstawy zarządzania wykład rozdział 14

Podstawy zarządzania Część I

Podstawy Zarządzania wykład 7 (1)

PODSTAWY ZARZĄDZANIA ORGANIZOWANIE

Podstawy zarządzania wykłady (1)

Podstawy zarządzania cw 6 26 01 2008

zarzadzanie piatek 1 czerwca, Zarządzanie i inżynieria produkcji, Semestr 2, Podstawy Zarządzania

więcej podobnych podstron