1

Dr inż. Agnieszka Becla

Zwarty konspekt problemowo-tematyczny

do tematu:

BUDŻET PAŃSTWA

Pojęcie i funkcje budżetu państwa

Budżet państwa jest podstawowym planem finansowym obejmującym

dochody i wydatki państwa w ramach systemu finansów publicznych. Budżet

państwa obejmuje:

- budżet centralny, określający dochody i wydatki organów władzy

państwowej;

- budżety lokalne, które są planem dochodów i wydatków władz

samorządowych każdego szczebla;

- budżet ubezpieczeń społecznych.

W ramach polityki budżetowej przestrzega się kilka podstawowych zasad,

które można określić następująco:

- zasada zupełności, oznaczająca, że budżet musi obejmować wszystkie

dochody i wydatki i niedopuszczalne są jakiekolwiek wyłączenia;

- zasada jawności, zgodnie z którą budżet powinien być podany do

publicznej wiadomości, a wszystkie fazy przygotowania i wykonania

budżetu, w tym również kontrola nie mogą być utajnione;

- zasada równowagi budżetowej, oznaczająca, że dochody budżetu

powinny pokryć wydatki; dopuszczalne są tu pewne odstępstwa, które

łączą się z deficytem budżetowym, ale w takim przypadku muszą być

sprecyzowane źródła finansowania niedostatku środków po stronie

dochodów;

- zasada budżetowania rocznego, zgodnie z którą budżet jest

przygotowywany i wykonywany w ściśle określonym czasie (roku

finansowego), według ustalonego harmonogramu.

Budżet państwa odzwierciedla przyjętą w danym kraju politykę

ekonomiczną i zakres ingerencji państwa w gospodarkę. Bez względu jednak na

zakres tej ingerencji budżet spełnia w każdej gospodarce kilka podstawowych

funkcji. Należą do nich:

- funkcja fiskalna (dochodotwórcza);

- funkcja redystrybucyjna (wyrównawcza);

- funkcja alokacyjna;

- funkcja stabilizacyjna.

2

Dochody i wydatki budżetowe

Ogólnie rzecz ujmując źródła dochodów budżetowych można podzielić na:

- źródła bezzwrotne;

- źródła zwrotne.

Pierwsza grupa źródeł generuje dochody, które pochodzą one przede wszystkim:

- z podatków i opłat (łącznie z obowiązującymi składkami na

ubezpieczenie społeczne, płaconymi przez pracodawców i pracowników);

- z własnej działalności gospodarczej państwa (sektor państwowy w

gospodarce) i z wykorzystania własności publicznej, która odnosi się do

majątku i innych praw majątkowych (np. czynsze dzierżawne,

dywidendy, procenty).

Źródła zwrotne obejmują następujące grupy dochodów:

- pożyczki wewnętrzne zaciągnięte bezpośrednio u krajowych podmiotów

gospodarczych bądź też na krajowym rynku pieniężnym i kapitałowym w

formie sprzedaży papierów wartościowych,

- pożyczki zagraniczne, zaciągane w zagranicznych bankach komercyjnych

i innych prywatnych instytucjach, pożyczki międzypaństwowe czy też

zaciągnięte w międzynarodowych organizacjach finansowych (np. Bank

Światowy).

Wydatki budżetowe stanowią najważniejszą i najpoważniejszą część

wydatków publicznych, pod pojęciem których należy rozumieć rozchodowanie

środków pieniężnych przez państwo i inne związki publicznoprawne,

dokonywane dla zaspokojenia potrzeb publicznych, tj. dla wykonania funkcji

państwa. Właśnie ze względu na funkcje państwa (zewnętrzne i wewnętrzne)

można wyróżnić dwie główne grupy wydatków – realizujących funkcje

zewnętrzne państwa i funkcje wewnętrzne.

Znaczenie systemu podatkowego w gospodarce. Model Laffera.

Najważniejszą formą dochodów budżetowych są wpływy z tytułu

podatków. Ich rozmiary przewyższają wpływy z wszystkich pozostałych źródeł,

np. opłat, pożyczek itp. Zgodnie z definicjami istniejącymi w teorii finansów

podatek jest pieniężnym, przymusowym, bezzwrotnym, nieodpłatnym, ogólnym

świadczeniem nakładanym i pobieranym przez państwo na podstawie przepisów

prawnych określających wysokość, terminy i inne warunki jego nakładania

i pobierania.

Ogół podatków pobieranych przez państwo w danym okresie tworzy

system podatkowy. Współcześnie konieczność pobierania podatków tłumaczy

się: (1) potrzebą zdobycia środków finansowych na pokrycie wydatków

publicznych,

(2)

niezbędną

redystrybucją

dochodów

w

gospodarce

i społeczeństwie, (3) potrzebą ograniczania ze społecznego punktu widzenia

3

spożycia niektórych produktów (alkoholu czy papierosów) czy (4)

użytecznością podatków jako narzędzi polityki stabilizacyjnej.

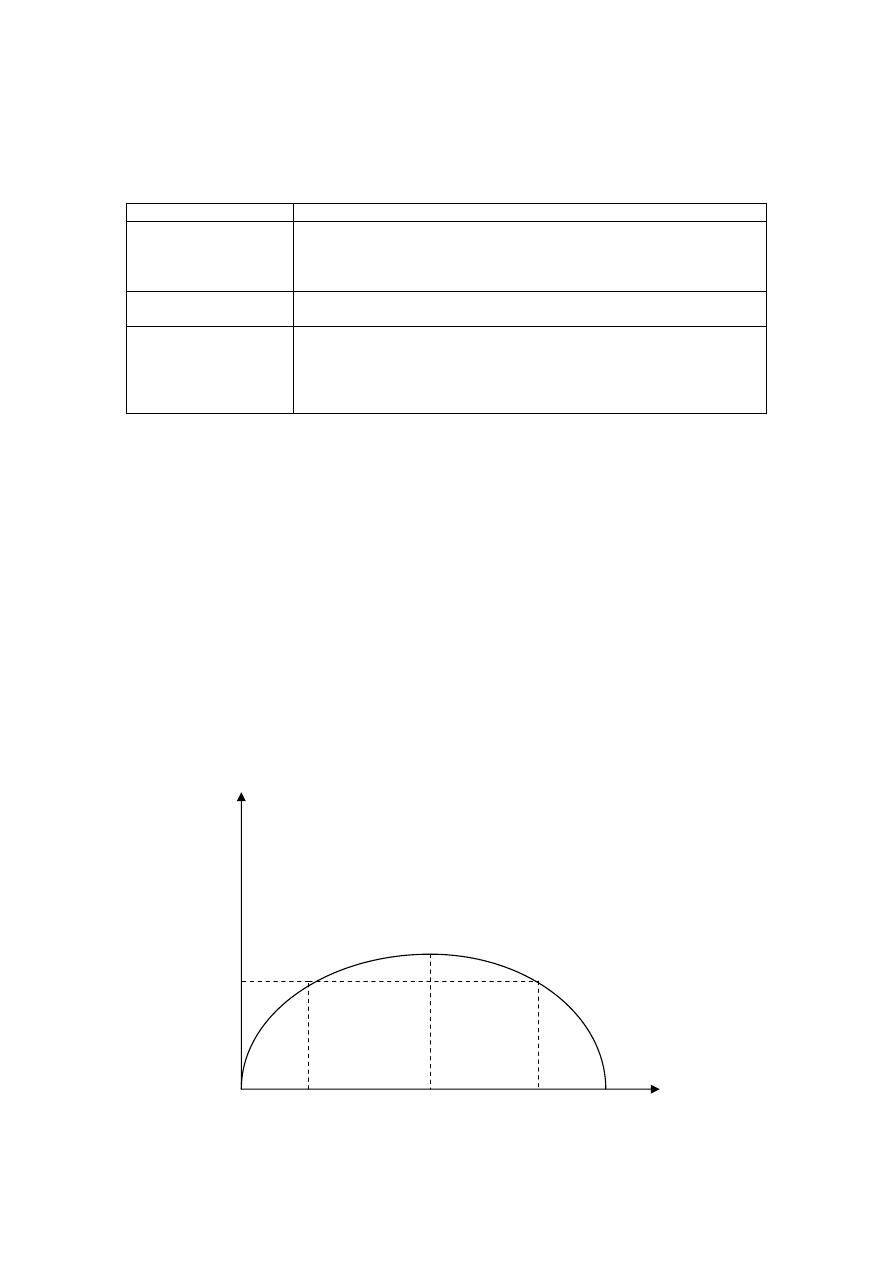

Schemat 1. Wybrane klasyfikacje podatków

Kryterium klasyfikacji

Podział podatków

Przedmiot

opodatkowania

1. Podatki dochodowe (np. od dochodów osobistych czy dochodów

osób prawnych)

2. Podatki konsumpcyjne (np. VAT, akcyza)

3. Podatki majątkowe (np. od majątku czy podatki spadkowe)

Sposób pobierania

1. Podatki bezpośrednie nakładane na dochody i majątek

2. Podatki pośrednie (typu VAT, akcyza)

Sposób naliczania

1. Podatek proporcjonalny (liniowy)

2. Podatek progresywny (wraz ze wzrostem dochodów stosuje się

coraz wyższe stawki)

3. Podatek degresywny (wraz ze wzrostem dochodów stawki

podatkowe są coraz niższe)

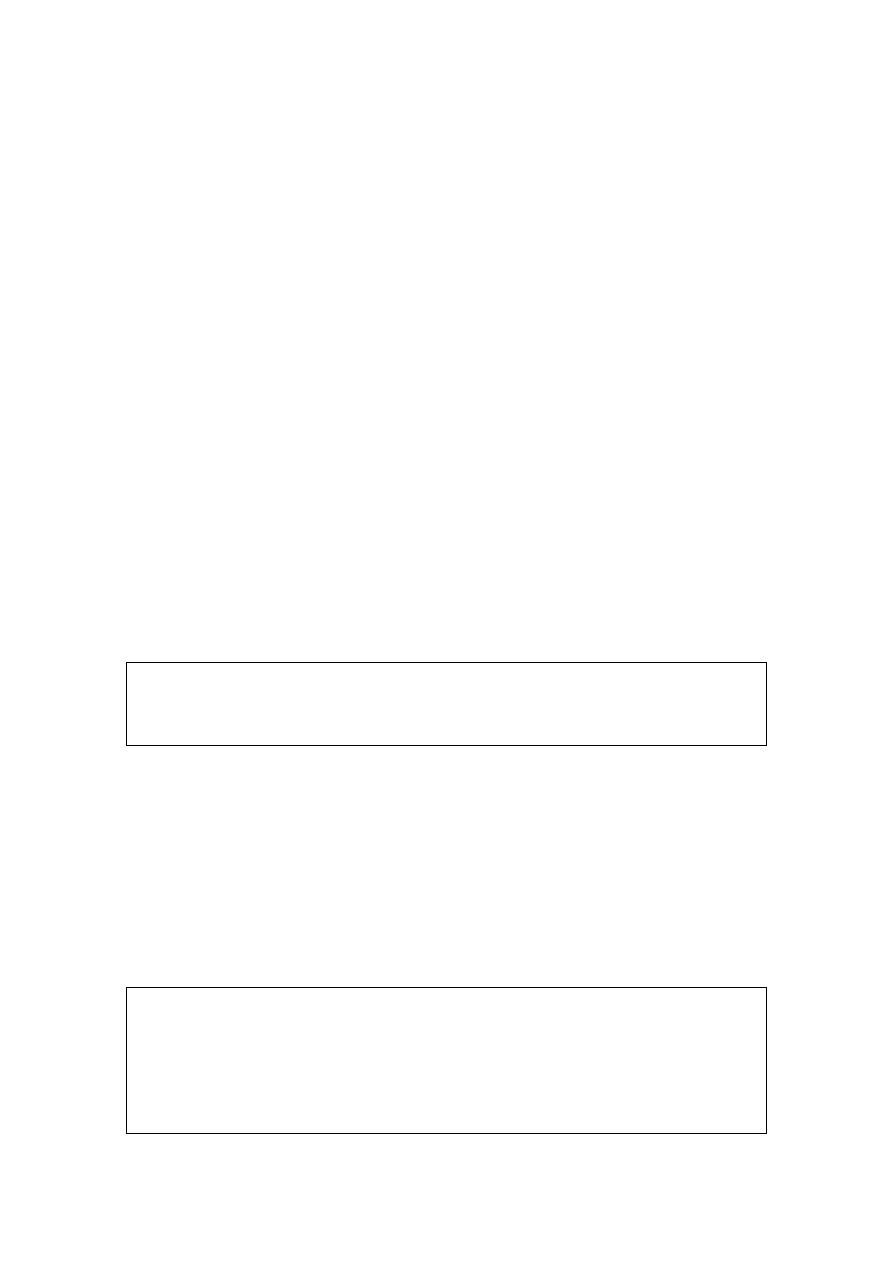

Na koniec warto jeszcze poruszyć kwestię optymalnej stopy podatkowej,

tzn. takiej, która zapewni maksymalne wpływy do budżetu. W teorii ekonomii,

za podstawę wyznaczania takiej "właściwej" stopy podatkowej przyjęto krzywą

Laffera, obrazującą zależności między stopą opodatkowania a przychodami

budżetowymi państwa (schemat poniżej). Kiedy stopa podatkowa wynosi zero,

wówczas dochód fiskalny (czyli wpływy do budżetu państwa z tytułu

podatków), wynosi zero. Podobnie będzie w przypadku, gdy stopa osiągnie

100%. Wówczas nie będzie podejmowana żadna działalność gospodarcza,

a oficjalnie nikt nie będzie pracował. Między tymi dwiema abstrakcyjnymi

skrajnościami znajduje się optymalna stopa podatkowa (t

0

), gwarantująca

oczekiwane przychody i pożądany produkt narodowy. Przy każdej innej stopie

podatkowej, niższej lub wyższej od optymalnej, dochody państwa są mniejsze.

Schemat 2. Krzywa Laffera

Przychody

z podatków

max

t

1

t

0

t

2

stopa podatkowa

4

Kształt krzywej wskazuje także, że państwo może uzyskać taki sam dochód

fiskalny przy dwóch różnych stopach podatkowych, np. t

1

i t

2

. W pierwszym

przypadku opłaca się podnieść stopę podatkową, bowiem prowadzi to do

zwiększenia dochodów budżetowych; w drugim natomiast korzystniej jest

obniżyć stopę podatkową, gdyż poprzez pobudzenie aktywności gospodarczej

wpływy do budżetu wzrosną. Te dwie stopy podatkowe (t

1

oraz t

2

) pokazują

jeszcze jeden aspekt funkcjonowania systemu podatkowego w gospodarce. Ta

sama wielkość przychodów podatkowych uzyskiwana jest przy pomocy różnych

stóp podatkowych. W przypadku stopy t

1

gospodarka nie jest „fiskalna”,

a wysokie przychody budżetowe zapewnia zwiększona aktywność gospodarcza

podmiotów ekonomicznych i pracowników. Natomiast w przypadku stopy t

2

mamy do czynienia ze znacznie bardziej „fiskalną” gospodarką. W takich

warunkach wysoka stopa opodatkowania może przynieść odpowiednie dochody

budżetowe w warunkach wysokiej skuteczności egzekucji podatków. Oznaczać

to może z jednej strony znaczny „rozrost” szarej i czarnej sfery gospodarowania,

z drugiej natomiast wzrost kosztów transakcyjnych pozyskiwania przychodów

podatkowych. Tak więc krzywa Laffera sugeruje, iż zmniejszenie dochodów

fiskalnych wywołane obniżką stóp podatkowych zostanie skompensowane

poprzez ożywienie gospodarcze, powiększenie podstawy opodatkowania jaką

tworzą dochody ludności i przedsiębiorstw.

Restryktywna i ekspansywna polityka fiskalna

Polityka fiskalna polega na wykorzystaniu środków budżetowych do realizacji

określonych celów polityki społeczno-ekonomicznej, w tym również stabilizacji

ekonomicznej. Polityka fiskalna wykorzystuje wydatki budżetowe, a także

manipulacje stopami podatkowymi, cłami oraz przyspieszoną amortyzacją.

Niedoskonałości polityki budżetowej. Deficyt budżetowy i dług publiczny.

Efekt wypychania.

We współczesnej gospodarce istotne znaczenie, ze względu na

powszechność występowania, ma deficyt budżetowy oraz ściśle z nim związany

dług publiczny. Deficyt budżetowy ma miejsce wówczas, gdy realizowane

dochody budżetowe nie osiągają rozmiarów wystarczających do pokrycia

niezbędnych wydatków budżetowych.

Do najważniejszych automatycznych stabilizatorów koniunktury zaliczamy:

- podatki od dochodów ludności;

- podatki od przedsiębiorstw;

- podatki pośrednie

- zasiłki dla bezrobotnych i inne świadczenia społeczne;

- subwencje dla rolnictwa;

- polityka gwarantowanych cen produktów rolnych.

5

W gospodarce rynkowej finansowanie budżetu odbywa się najczęściej za

pomocą zwiększenia zadłużenia wewnętrznego w formie krótkoterminowych

bonów skarbowych lub w formie obligacji państwowych, które są kierowane

przez władze publiczne na rynek kapitałowy. Zakłada się, że ten sposób

finansowania umożliwia uniknięcie inflacji. Jednak istnieje niebezpieczeństwo,

że gdy przybierze to zbyt duże rozmiary, może doprowadzić do wzrostu stopy

procentowej, odciągając w ten sposób kapitał sektora prywatnego. Jest to tzw.

efekt wypychania, który można przedstawić za pomocą następującego łańcucha

przyczynowo-skutkowego:

większe wydatki państwa (wzrost popytu) prowadzą do wzrostu produkcji i dochodu

narodowego

⇓

wyższy dochód narodowy to większe realne zasoby gotówkowe ludności i wyższy realny

popyt w gospodarce

⇓

powoduje to wzrost zapotrzebowania (popyt) na pieniądz

⇓

wyższy realny popyt na pieniądz i nie zmieniona podaż pieniądza powodują wzrost stopy

procentowej

⇓

wyższe stopy procentowe zmniejszają (wypychają) konsumpcję, gdyż wzrasta atrakcyjność

lokat oraz wypychają inwestycje prywatne, ponieważ stają się one mało opłacalne

Wzrost deficytu spowodowany zwiększonymi wydatkami budżetowymi

prowadzi więc do spadku wydatków prywatnych, niwelując w ten sposób

częściowo lub całkowicie skutki działań fiskalnych. W podejmowaniu

finansowania wydatków rządowych nie zakłada się bowiem, że wydatki te mają

„wypychać” wydatki sektora prywatnego.

Zwolennicy polityki fiskalnej opartej na wydatkach rządowych uważają,

że efekt wypychania nie występuje, ponieważ wydatki rządowe skierowane są

do tych dziedzin życia gospodarczego (na takie przedsięwzięcia), których

efektywność ekonomiczna (stopa zwrotu) jest niska, przy wysokich nakładach

inwestycyjnych i często długim okresie zwrotu środków. Przedsięwzięciami

takimi sektor prywatny nie jest zainteresowany. Wydatki rządowe nie stanowią

więc konkurencji dla wydatków podmiotów prywatnych. Taka sytuacja

występuje na przykład przy realizacji przedsięwzięć infrastrukturalnych.

Pytania i zadania kontrolne

1. Wyjaśnij pojęcie budżetu państwa i przedstaw jego elementy składowe.

2. Jakie zasady obowiązują przy konstruowaniu budżetu?

3. Jakie funkcje pełni budżet w gospodarce?

4. Objaśnij funkcję fiskalną budżetu.

5. Objaśnij funkcję redystrybucyjną budżetu.

6. Objaśnij funkcję alokacyjną budżetu.

6

7. Objaśnij funkcję stabilizacyjną budżetu.

8. Scharakteryzuj źródła bezzwrotne dochodów budżetowych.

9. Scharakteryzuj źródła zwrotne dochodów budżetowych.

10. Przedstaw wydatki budżetowe.

11. Czym charakteryzuje się podatek jako instrument finansowy?

12. Przedstaw podstawowe klasyfikacje podatków.

13. W jaki sposób uzasadnia się potrzebę istnienia systemu podatkowego we współczesnej

gospodarce?

14. Czym charakteryzują się systemy podatkowe rozwiniętych państw świata?

15. Czym powinien charakteryzować się poprawny system podatkowy?

16. Przedstaw model krzywej Laffera.

17. Wykorzystując model krzywej Laffera wyjaśnij rolę systemu podatkowego w

gospodarce.

18. Na czym polega polityka fiskalna państwa?

19. Scharakteryzuj restrykcyjną politykę fiskalną państwa.

20. Scharakteryzuj ekspansywną politykę fiskalną państwa.

Wyszukiwarka

Podobne podstrony:

wydatki z budzetu panstwa

budzet panstwa

ćwiczenia 3 Budżet Państwa

Budżet państwa 2

FP 8 Wydatki budzetu panstwa ma Nieznany

Budżet państwa

Budżet państwa, Prawo UwB

Co to jest budzet panstwa, prawo, Finanse

Dochody i wydatki panstwa-struktura budzetu panstwa, Cosinus org reklamy I

Budzet państwa, Finanse i rachunkowość

WYDATKI BUDŻETU PAŃSTWA NA ROK 13

BUDŻET PANSTWA

BUDŻET PAŃSTWA

budzet panstwa

Budżet państwa i budżety samorządowe, Studia - Finanse i Rachunkowość, Licencjat, Licencjat!, opraco

173 061f Budzet Panstwa

11 Budzet panstwa oraz gospodarka budzetowa 05 2010

więcej podobnych podstron