Ćwiczenia 1

Struktura modelu ekonometrycznego

Zadanie 1.1

W poniższych modelach wskaż zmienne objaśniane, zmienne objaśniające, zmienne

endogeniczne, zmienne egzogeniczne, parametry strukturalne i składniki losowe:

a)

t

t

t

t

x

x

y

ξ

β

β

β

+

+

+

=

2

2

1

1

0

,

b)

t

t

t

t

z

y

p

ξ

γ

β

α

+

+

+

=

,

c)

t

t

t

t

t

y

y

y

y

ε

δ

δ

δ

δ

+

+

+

+

=

−

−

−

3

3

2

2

1

1

0

,

d)

t

t

t

t

t

x

x

x

w

µ

α

α

β

β

+

+

+

+

=

−

−

2

2

1

1

1

0

,

e)

2

1

0

β

β

β

t

t

t

Z

M

Q

=

,

f)

{

}

t

t

t

e

u

ξ

α

α

+

+

=

1

0

.

Zadanie 1.2

Odpowiedz na poniższe pytania.

a) Jaka jest część wspólna zbioru zmiennych objaśnianych i zmiennych endogenicznych?

b) Jaka jest część wspólna zbioru zmiennych egzogenicznych i zmiennych objaśniających?

c) Jaka jest rola składnika losowego

t

ξ

w modelu ekonometrycznym?

d) O czym informują nas parametry strukturalne występujące w modelu ekonometrycznym?

Zadanie 1.3

Zaproponuj i naszkicuj wykres modelu wykładniczego dla dowolnej zmiennej objaśnianej. Niech

w modelu występuje jedna zmienna objaśniająca. Jak nazywa się taki model? Jak przebiega

wykres tej funkcji w zależności od wartości parametrów strukturalnych? Do opisu jakich zjawisk

wykorzystywana jest ta funkcja?

Zadanie 1.4

Który z poniższych modeli jest dynamiczny i dlaczego?

a)

t

t

t

t

x

x

y

ξ

α

α

α

+

+

+

=

2

2

1

1

0

,

b)

t

t

t

t

t

y

y

y

y

ξ

α

α

α

α

+

+

+

+

=

−

−

−

3

3

2

2

1

1

0

,

c)

t

t

t

t

x

x

y

ξ

γ

α

α

+

+

+

=

−1

1

1

0

,

d)

t

t

t

t

y

ξ

β

β

β

+

+

+

=

2

2

1

0

.

Zadanie 1.5

Dokonaj klasyfikacji poniższych modeli, nazwij wszystkie zmienne występujące w tych

modelach i zapisz te modele w postaci macierzy.

a)

10

,...,

2

,

1

,

1

0

=

+

+

=

t

x

y

t

t

t

ξ

β

β

gdzie: y

t

– miesięczne zużycie paliwa przez autobusy ZKM (w litrach), x

t

– liczba kilometrów

przejechanych przez autobusy w ciągu miesiąca;

b)

25

,...

2

,

1

,

=

+

+

+

=

t

z

y

p

t

t

t

t

ξ

γ

β

α

;

gdzie: p

t

–

c)

24

,....,

2

,

1

,

,

2

2

1

1

0

=

+

+

+

=

−

−

t

y

y

y

t

t

t

t

ε

δ

δ

δ

,

gdzie: y

t

– miesięczne wynagrodzenie netto w sektorze prywatnym (w złotych),

d)

1,2,...,18

t

,

1

2

1

0

=

+

+

=

t

t

w

t

λ

λ

λ

;

gdzie: w

t

– wielkość zapasów

e)

32

,...,

2

,

1

,

2

1

0

=

=

t

Z

M

Q

t

t

t

β

β

β

;

gdzie:

Q

t

– wielkość produkcji stoczni Gdynia (w mln zł),

M

t

– wartość majątku trwałego stoczni

w cenach stałych (w mln zł),

Z

t

– liczba osób zatrudnionych w stoczni (w osobach).

f)

{

}

20

,...,

2

,

1

,

1

0

=

=

+

+

t

e

u

t

t

t

ξ

α

α

,

Ćwiczenia 2

Interpretacja parametrów przeciętnych, krańcowych i elastyczności.

Zadanie 2.1

Dana jest funkcja popytu konsumpcyjnego postaci:

t

t

t

x

y

ξ

β

β

+

+

=

1

0

, gdzie:

y

t

- wydatki

gospodarstw domowych na pewne dobro,

x

t

- przeciętna wielkość dochodu na gospodarstwo

domowe. Wyznacz i zinterpretuj elastyczność dochodową wydatków.

Zadanie 2.2

Dla danych z okresu 1989-1999 oszacowano funkcję produkcji i otrzymano następującą postać:

t

t

t

Z

M

Q

ln

ˆ

ln

ˆ

ˆ

ˆ

ln

2

1

0

α

α

α

+

+

=

gdzie Q

t

- produkcja (w mln zł), M

t

- nakłady majątku trwałego (w mln zł), Z

t

- nakłady siły

roboczej (w tysiącach osób).

a) Zapisz model w postaci pierwotnej i sklasyfikuj go.

b) Sklasyfikuj zmienne występujące w modelu.

c) Zinterpretuj oceny parametrów strukturalnych.

d) Wyznacz elastyczność produkcji względem nakładów majątku trwałego.

Zadanie 2.3

Oszacowano parametry strukturalne liniowego modelu popytu na pieczywo i otrzymano

następujące wyniki:

t

t

c

p

45

,

0

250

ˆ

−

=

gdzie p

t

- tygodniowe spożycie pieczywa w gospodarstwie domowym, c

t

- średnia cena pieczywa

za dekagram.

a) Czy jest to regresja szeregu czasowego czy regresja szeregu przekrojowego?

b) Sporządź wykres linii regresji.

c) Zinterpretuj wyraz wolny. Określ, czy ta interpretacja ma sens ekonomiczny?

d) Zinterpretuj współczynnik nachylenia. Jaki jest związek tego współczynnika z parametrem

określanym jako krańcowy?

e) Oblicz i zinterpretuj elastyczność cenową dla dowolnego poziomu ceny pieczywa c

0

=10.

Zadanie 2.4

Na podstawie danych zamieszczonych w tablicy dobierz postać analityczną modelu tendencji

rozwojowej, wyznacz średnią roczną stopę wzrostu liczby absolwentów.

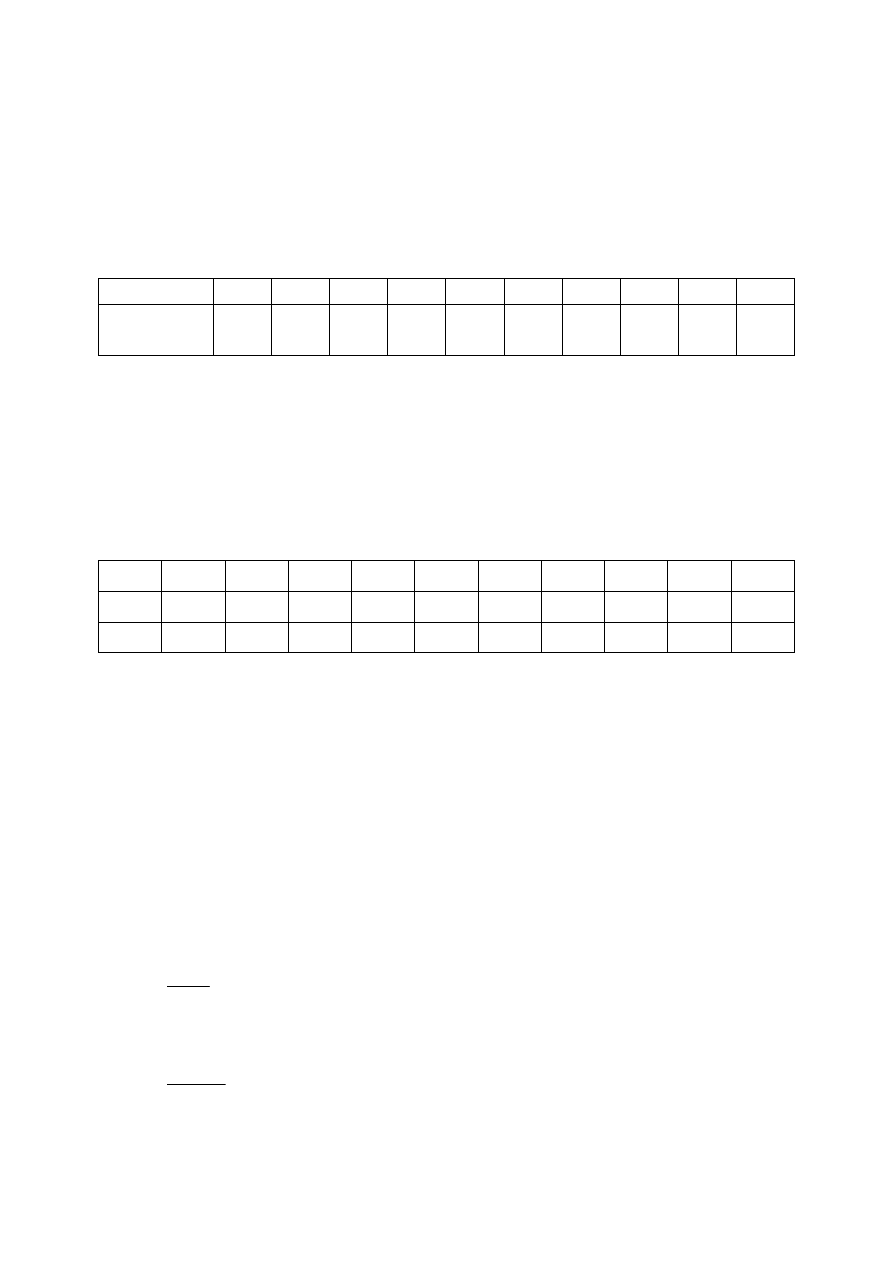

Tablica 2.1: Liczba absolwentów szkół wyższych w Polsce w latach

Rok

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

Absolwenci

(w tys. osób)

61,4

64,2

70,3

89

115,9

150,3

192

229,1

304

342,1

Źródło: Rocznik Statystyczny GUS 2002.

Zadanie 2.5

W tablicy zamieszczono dane dotyczące wielkości dochodów d

t

i wydatków w

t

przypadających

na osobę w przeciętnym gospodarstwie domowym (w zł).

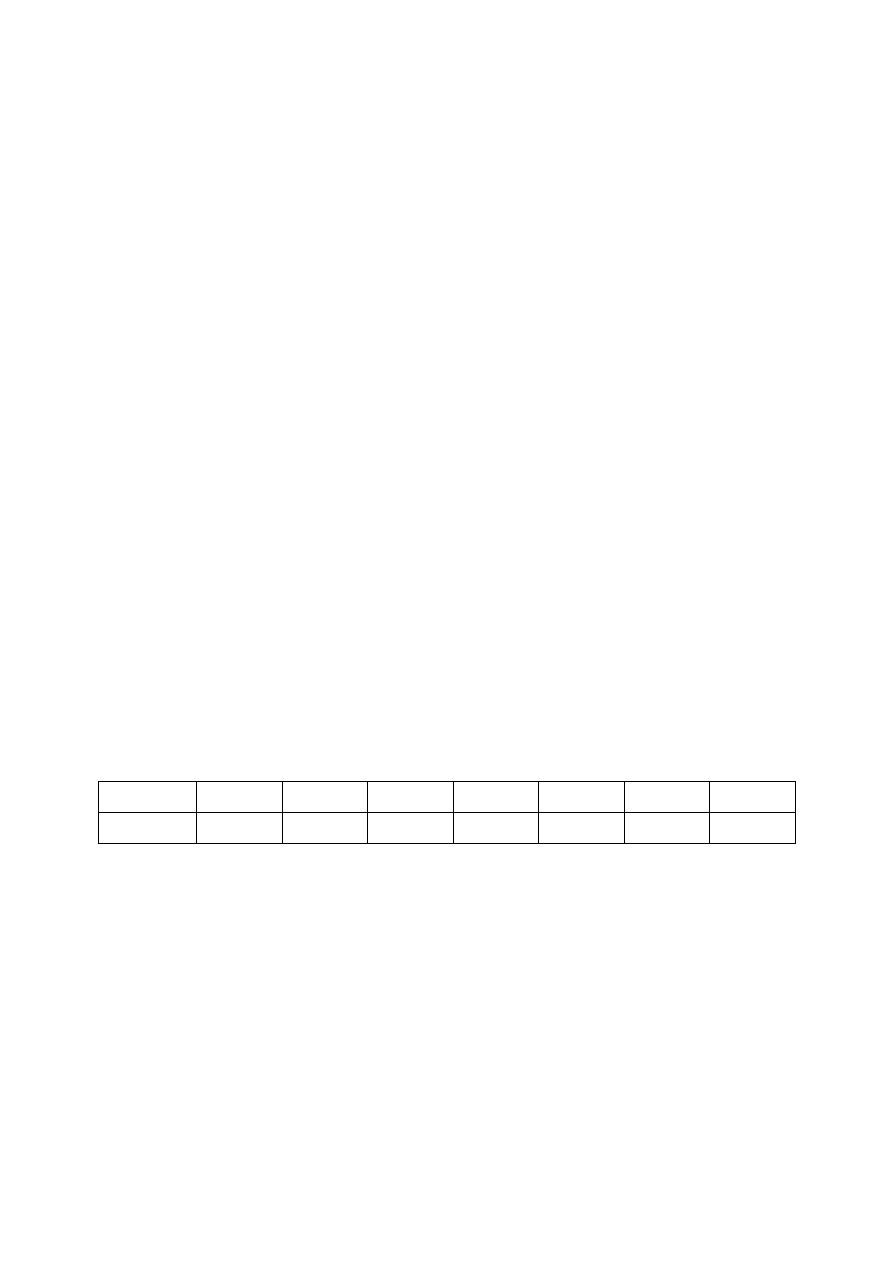

Tablica 2.2

00Q1

00Q2

00Q3

00Q4

01Q1

01Q2

01Q3

01Q4

02Q1

02Q2

d

t

430

444

484

500

510

522

515

528

545

560

w

t

67

69

82

82

87

89

91

90

96

100

Źródło: dane umowne.

Czy

w

przypadku

tych

szeregów

można

zastosować

krzywą

Engla

postaci:

t

t

t

d

w

ξ

β

β

+

+

=

ln

1

0

?

Jakie są zalety i wady tej relacji? Jaką interpretację ekonomiczną mają parametry strukturalne?

Zadanie 2.6

Omów właściwości następujących funkcji i sporządź ich wykresy. W jaki sposób można

doprowadzić je do postaci funkcji liniowej?

a)

1

0

α

α

t

t

x

y

=

,

b)

b

x

ax

y

t

t

t

+

=

,

c)

t

x

t

e

y

1

0

β

β +

=

,

d)

ct

t

be

a

y

−

+

=

1

.

Ćwiczenia 3

Estymacja parametrów strukturalnych modelu za pomocą MNK.

Zadanie 3.1

Dany jest model ekonometryczny postaci:

t

t

t

t

x

x

y

ξ

β

β

β

+

+

+

=

2

2

1

1

0

. W oparciu o założenia

numeryczne MNK, zaproponuj najmniejszą możliwą liczbę obserwacji.

Zadanie 3.2

Czy można zastosować estymator MNK do wyznaczenia ocen parametrów strukturalnych

modelu

t

t

t

t

x

x

y

ξ

β

β

β

+

+

+

=

2

2

1

1

0

mając dane następujące macierzy obserwacji:

=

=

15

11

8

9

3

1

6

2

1

3

1

1

y

X

.

Zadanie 3.3

Za pomocą estymatora MNK oszacuj parametry strukturalne modelu

t

t

t

x

y

ξ

β

β

+

+

=

1

0

, gdzie y

t

– wartość lokat zdeponowanych w pewnym banku w tys.zł, x

t

– wysokość stopy oprocentowania

depozytów w %, wiedząc że:

Tablica 3.1

y

t

(w tys.zł)

10

10

8

7

5

3

3

x

t

(w %)

5

5

4

4

3

3

2

Źródło: dane umowne.

Zadanie 3.4

Mając dane macierze:

=

=

0

64

30

10

10

14

y

X

X

T

a) oszacuj parametry strukturalne modelu postaci:

t

t

t

x

y

ξ

β

β

+

+

=

1

0

,

b) oblicz i zinterpretuj parametr krańcowy,

c) oblicz i zinterpretuj elastyczność cząstkową.

Zadanie 3.5

Mając dane macierze:

=

−

−

−

=

−

210

120

100

30

5

25

,

0

?

20

53

,

13

?

?

781

,

16

)

(

1

y

X

X

T

a) oszacuj parametry strukturalne modelu postaci:

t

t

t

t

x

x

y

ξ

β

β

β

+

+

+

=

2

2

1

1

0

,

b) oblicz i zinterpretuj parametry krańcowe,

c) oblicz i zinterpretuj elastyczności cząstkowe.

Zadanie 3.7

Oszacuj za pomocą metody najmniejszych kwadratów parametry strukturalne modelu postaci:

t

t

t

x

y

ξ

β

β

+

+

=

1

0

, wiedząc, że :

25

10

31

4

10

1

10

1

10

1

2

10

1

=

=

=

=

∑

∑

∑

∑

=

=

=

=

t

t

t

t

t

t

t

t

t

y

x

y

x

x

Ćwiczenia 4

Weryfikacja modelu ekonometrycznego – syntetyczne miary dopasowania

Zadanie 4.1

Uzupełnij poniższą tabelę, wykorzystując wyniki estymacji modelu postaci:

t

t

t

x

y

ξ

β

β

+

+

=

1

0

.

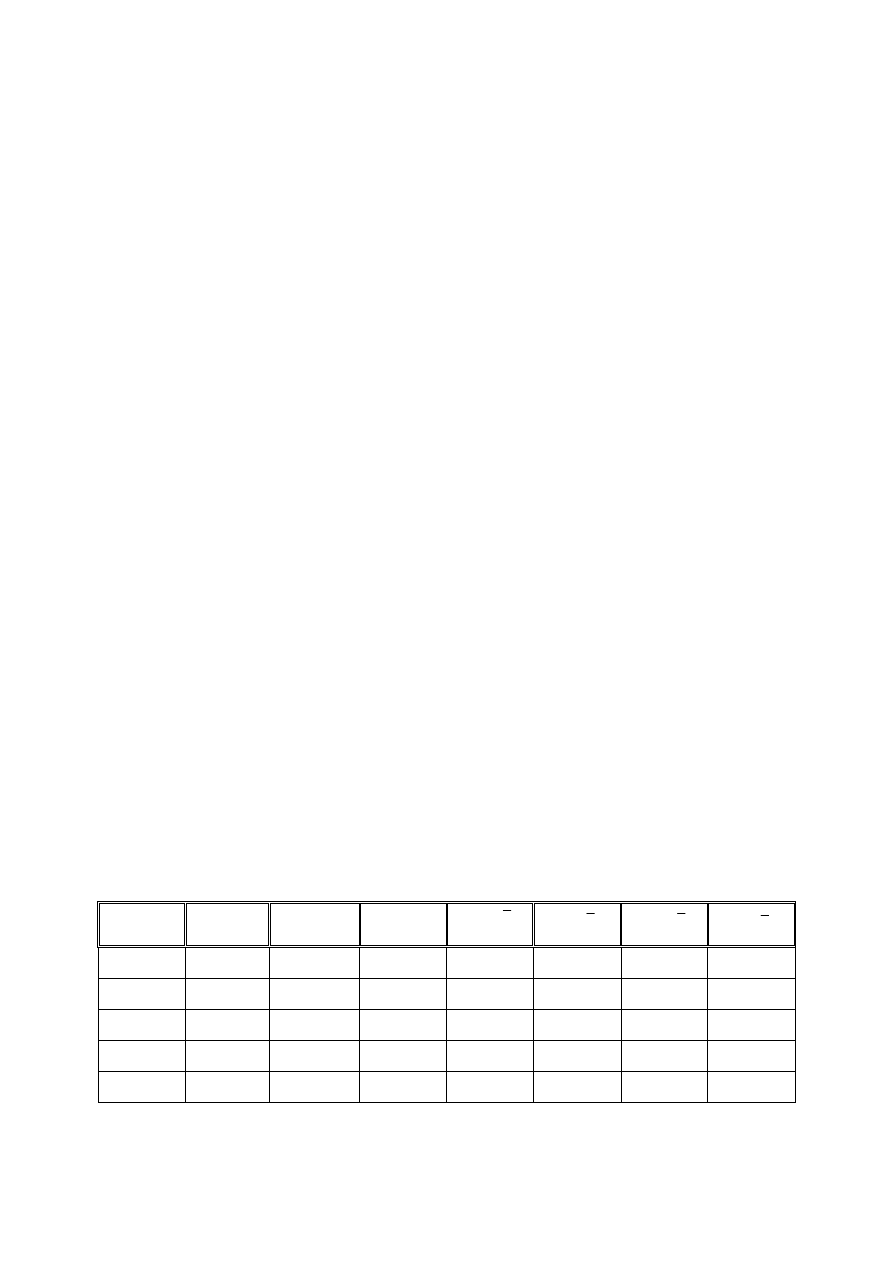

Tablica 4.1

t

y

t

x

t

yˆ

t

ξ

ˆ

(

)

y

y

t

−

(

)

2

y

y

t

−

(

)

y

y

t

ˆ

ˆ

−

(

)

2

ˆ

ˆ

y

y

t

−

12

1

10

2

9

3

9

4

7

5

8

6

a) Zapisz oszacowaną postać modelu.

b) Oblicz i zinterpretuj odchylenie standardowe składnika resztowego.

c) Oblicz średnie błędy szacunku parametrów strukturalnych.

d) Oblicz i zinterpretuj współczynnik zmienności losowej.

e) Oblicz i zinterpretuj współczynniki: determinacji i zbieżności.

Zadanie 4.2

Zmienne endogeniczne

1

t

y i

2

t

y przybierały w analizowanym okresie następujące wartości:

1

t

y -

4, 6, 8, 11, 11, 10 oraz

2

t

y - 22, 25, 24, 21, 26,30. Dla obu zmiennych oszacowano modele i

otrzymano w obu przypadkach identyczny ciąg reszt:

t

ξ

ˆ - 2, 1, 0, -1, -3, 1. Który z modeli jest

lepiej dopasowany?

Zadanie 4.3

Mając dane wyniki obserwacji

t

y : 4, 3, 0, 1, 2, współczynnik determinacji

715

,

0

2

=

R

oraz

wariancję resztową

95

,

0

ˆ

2

=

ξ

σ

, wskazać który z poniższych modeli w wyniku estymacji MNK

dał takie rezultaty.

a)

t

t

t

x

y

ξ

β

β

+

+

=

1

1

0

b)

t

t

t

t

x

x

y

ξ

β

β

β

+

+

+

=

2

2

1

1

0

c)

t

t

t

t

t

x

x

x

y

ξ

β

β

β

β

+

+

+

+

=

3

3

2

2

1

1

0

d)

t

t

t

t

t

t

x

x

x

x

y

ξ

β

β

β

β

β

+

+

+

+

+

=

4

4

3

3

2

2

1

1

0

Zadanie 4.4

Oszacowano liniowy model ekonometryczny postaci

t

t

t

t

t

x

x

x

y

ξ

β

β

β

β

+

+

+

+

=

3

3

2

2

1

1

0

i

otrzymano następujące wartości szeregu reszt:

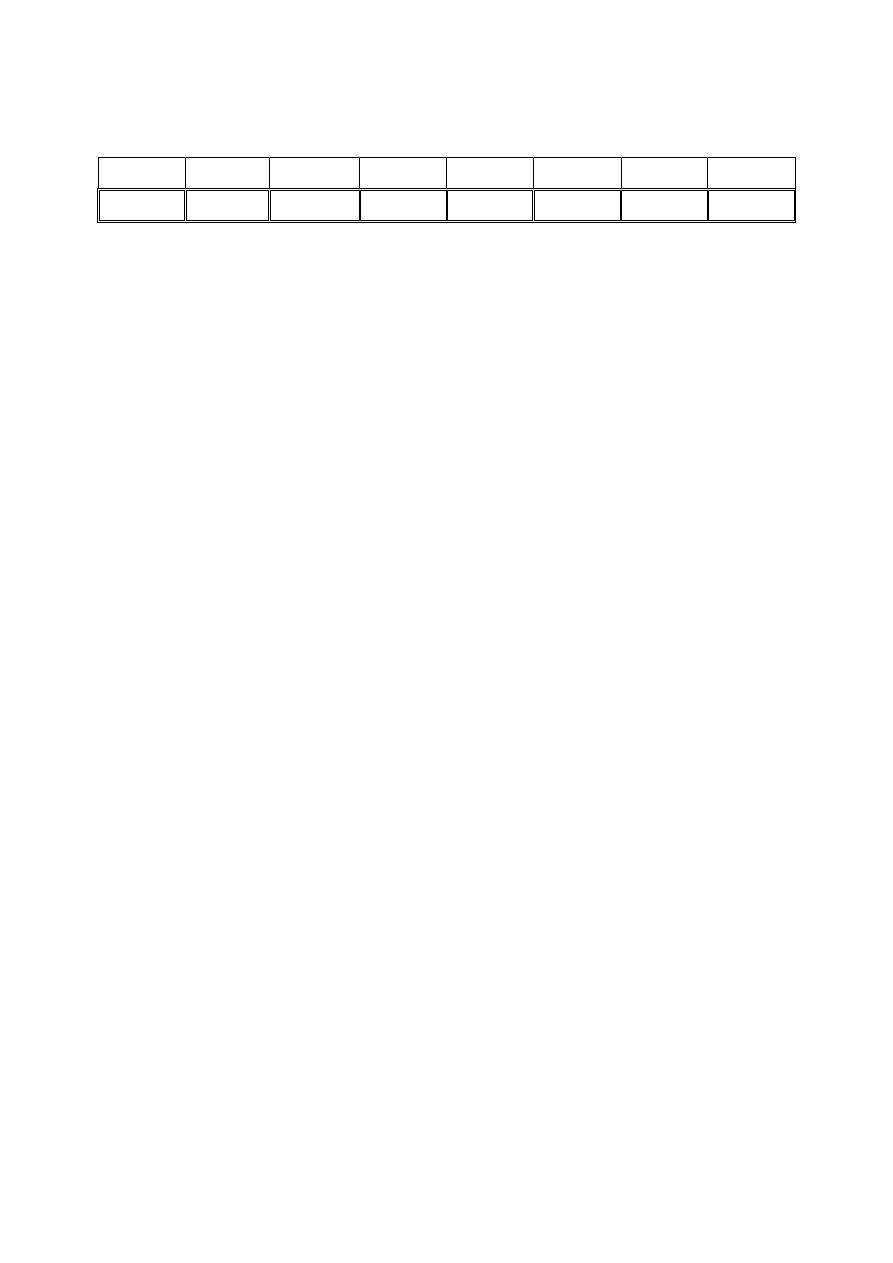

Tablica 4.2

t

y

2

4

4

3

5

9

10

8

12

14

11

t

ξ

ˆ

0

-1

-2

3

3

0

1

2

-3

2

1

Źródło: dane umowne.

a) Oblicz i zinterpretuj odchylenie standardowe składnika resztowego.

b) Oblicz i zinterpretuj współczynnik zmienności losowej.

c) Oblicz i zinterpretuj współczynniki: determinacji i zbieżności.

Zadanie 4.5

Mając dane:

∑

∑

∑

∑

∑

=

=

=

=

=

=

220

210

80

60

25

20

2

2

t

t

t

t

t

t

y

y

x

y

x

x

T

,

a) oszacuj parametry strukturalne modelu postaci

t

t

t

x

y

ξ

β

β

+

+

=

1

0

,

b) oblicz i zinterpretuj średnie błędy szacunku parametrów strukturalnych,

c) oblicz i zinterpretuj syntetyczne miary dopasowania.

Wyszukiwarka

Podobne podstrony:

ekonometria mat aa4 mat aa4

ekonometria, mat aa2 mat aa2

ekonometria mat aa2 mat aa2

ekonomia mat, sem 1, mikroekonomia

ekonometria, mat aa3 mat aa3

ekonometria mat aa1 mat aa1

ekonometria, mat aa1 mat aa1

konspekt6 v2 mat dla stud 2[1], EKONOMIA

ZARZ DZANIE PRZEDSIEBIORSTWEM - MAT. DODATK.. DODATK, Ekonomia i zarządzanie

wmagania stawiane mat. opakowaniom-ściąga, Ekonomia

konspekt6 v2 mat dla stud[1], EKONOMIA

konspekt 6 mat stud, EKONOMIA

ek mat ii funkcja produkcji cobba douglasa, ekonomia

wmagania stawiane mat. opakowaniom-ściąga, Ekonomia, ekonomia

Wyklad2 mat

Mat 10 Ceramika

więcej podobnych podstron