Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

1

Bankowość- prof. L. Dziawgo( wykład)

10.10.2011

Bankowość międzynarodowa

Tematyka zajęć:

Bankowość centralna

instrumenty polityki monetarnej [ Dzięki nim konserwujemy wartość pieniądza] [40

lat temu USA przestało wymieniać pieniądze na złoto]

bankowość komercyjna (operacje i czynności bankowe) depozyty, rachunki,

rozliczenia międzybankowe

gwarantowanie depozytów

kredyty i gwarancje

bankowość w handlu zagranicznym

Bankowość UE (Unii Europejskiej)/ US(Stanów Zjednoczonych)

konglomeraty bankowe [bank+ towarzystwa inwestycyjne itp.]

nadzór nad bankowością

bankowość zagraniczna w Polsce [ źródło wszelkiego zła]

Następne lata studiów:

private banking

ewolucja bankowości

UWAGI:

EBC (Europejski Banki Centralny)i ESBC (Europejski system banków centralnych)- MSC

Bank Światowy

Konwencja wykładu:

NEWS

temat

pytania i uwagi [co się dzieje w bankowości?]

Egzamin:

wykład

lektury

news [tylko te z wykładu]

BOOKS:

W.Jaworski, Z.Zawadzka- „Bankowość”- Poltext 2004 i wcześniejsze

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

2

L.Dziawgo- „Private banking”- WoltersKluwer 2006 (Ew. UMK 2005)

S.Heffernan- “Nowoczesna bankowość”- PWN 2007

L.Dziawgo- „Współczesne finanse. Stan i perspektywy bankowości”, UMK 2008

Ustawy:

Ustawa o Narodowym Banku Polskim

Ustawa Prawo Bankowe

INSTYTUCJA BANKOWA. opinie

pieniądz to jest miernik wartości, środek płatniczy i środek tezauryzacji

Ludzie o bankach mówią:

wiarygodność banków (relatywnie bezpieczne instytucje finansowe)

drogie kredyty

biurokracja bankowa

nierzetelna sprzedaż [ oszukują nas, drobne druczki, haczyki]

oprocentowania na kontach nie nadążają za inflacją

niepewność inwestycji [ nie zawsze odzyskujemy włożony kapitał, możemy go

również stracić]

nieprofesjonalna obsługa

zalety:

rozwój technologii bankowej [konta internetowe, łatwa dostępność]

różnorodność ofert finansowych

wzrost standardów

Bankowość w Polsce- krótka historia.

1989 rok- podzielenie bankowości na bank centralny i 9 banków komercyjnych:

1. Warszawa- PKB (Powszechny Bank Kredytowy)

2. Gdańsk- BG (Bank Gdański)

3. Wrocław- BZ (Bank Zachodni)

4. Kraków- BPM (Bank Przemysłowo-handlowy)

5. Łódź- PBG (Powszechny Bank Gospodarczy)

6. Poznań- WBK (Wielkopolski Bank Kredytowy)

7. Szczecin- PBKs (Pomorski Bank kredytowy)

8. Lublin- BDK (Bank depozytowo-kredytowy)

9. Katowice- BŚ (Bank Śląski)

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

3

banki prywatne:

BIG – Bank Inicjatyw Gospodarczych

KB- Kredyt Bank

banki zagraniczne:

Rff- Reiffeisen

BG dziś Millenium Bank

PBKs, BDG, PBG PKO SA

BZ BZ WBK

BŚ Holendrzy ING

PBK Austriacy Unikredyt PKO SA

BPM PKO SA

Bankowość w Polsce:

liczba banków- ok. 50

liczba oddziałów zagranicznych- ok. 20

liczba banków spółdzielczych- ok.580

Aktywa banków 1,25 mld PLN

Klienci:

gospodarstwa domowe:

o depozyty- 420 mld PLN

o kredyty- 480 mld PLN

Przedsiębiorstwa:

o depozyty- 180 mld PLN

o kredyty- 220 mld PLN

[więcej pożyczają niż deponują, niezrównoważony rynek finansowych]

Cele bankowości:

cel banku centralnego – polityka monetarna, stabilność sytuacji płatniczej państwa

cel banku komercyjnego- ZYSK

cel banku spółdzielczego- zysk i zaspokajanie potrzeb lokalnej społeczności

Rodzaje banków:

uniwersalne i wyspecjalizowane:

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

4

uniwersalne [w Polsce prawie wszystkie]

detaliczne [ osoby fizyczne, np. w hipermarketach]

inwestycyjne

hipoteczne [ w Polsce 3 lub 4, to banki uniwersalne udzielają kredytu hipotecznego;

b.h. zajmują się emisją listów zastawnych, pozyskują kapitał wieloletni i przekazują je

bankom uniwersalnym)

private banking [zamożniejsi klienci]

ekologiczne [BOŚ]

Segmenty klientów bankowych:

1. bankowość detaliczna

masowa bankowość detaliczna

osobista(personal banking)

private banking

2. bankowość korporacyjne

MiŚ [ małe i średnie przedsiębiorstwa, klient mało i średnio wymagający]

klienci strategiczni [PKN Orlen]

Nietypowa klasyfikacja bankowości:

bankowość publiczna [bo wykorzystuje funkcje publiczne]

polityka monetarna

stabilność systemów finansowych

wsparcie wybranych regionów i działań

bankowość prywatna

Rodzaje B.M.:

1. globalna- regionalna

2. pasywna[np.Polska]- aktywna[ zmierza do innych krajów z inicjatywą]

3. off shore- on shore [ Polska, Wlk. Brytania- raje podatkowe]

System bankowy:

2-poziomowy: Bank Centralny i Bankowość Komercyjna)

Banki o statusie specjalnym [ do wykonywania zadań publicznych, np. BOŚ]

Parabanki (SKOKi, PROVIDENT)

Instytucje otoczenia:

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

5

KNF- Komisja Nadzoru Finansowego

BIK- Biuro Informacji Kredytowej

ZBP- Związek Banków Polskich

KIR- Krajowa Izba Rozliczeniowa

BFG- Bankowy Fundusz Gwarancyjny

- zróżnicowane funkcje

17.10.2011r.

Komitet Stabilności Finansowej (NBP[prezes], MF, KNF[przewodniczący])

- rozmowa w kryzysowych sytuacjach

Rynek kapitałowy, rynek ubezpieczeniowy i ich instytucje:

SKOKi- zaskakująca ewolucja tych instytucji

OPERACJE BANKOWE:

AKTYWNE (czynne)- wszelkie czynności bankowe, w których Bank sprzedaje

pieniądze

PASYWNE (bierne)- wszelkie czynności bankowe, w której Bank kupuje pieniądze

ROZLICZENIOWE- wykonywanie zleceń płatniczych klientów

INNE- operacje nie przesadnie skomplikowanych, doradztwo finansowe

CZYNNOŚCI BANKOWE:

BEZWZGLĘDNIE BANKOWE (prowadzenie rachunków, przyjmowanie depozytów,

udzielanie kredytów, udzielania gwarancji bankowych)- tylko i wyłącznie bank może

je wykonywać

WZGLĘDNIE BANKOWE (obrót dewizowy, obrót wekslowy, udzielanie pożyczek,

wydawanie kart płatniczych)- banki i wszelkie inne podmioty mogą je wykonywać

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

6

Bankowość Międzynarodowa

wykonywanie transgranicznych operacji finansowych przez bank

instytucje, Instrumenty, Regulacje

Bankowość na rynku kapitałowym:

symbioza rynku kapitałowego i bankowości

Bankowość elektroniczna:

bankowość komputerowa

bankowość terminowa

bankowość telefoniczna

bankowość telewizyjna

Ewolucja bankowości:

- POZABANKOWOŚĆ

- private banking

- banking is necessary, banks are not

NBP I instrument polityki monetarnej

Banki Centralne:

NBP

FED

BoJ- Bank Japonii

BoE- Bank Anglii

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

7

BoF- Bank Finalandii

CBR- Centralny Bank Rosji

ECB- Europejski Bank Centralny

Główne zadania banków centralnych:

- polityka monetarna:

----stabilny poziom cen

- ale nie stały!

- przewidywalne i niewielkie zmiany

---- jakość waluty:

- inflacja [zmiana współczesnego pieniądza]

- siła nabywcza

- kurs wymiany [ do innych walut]

Zadanie domowe Zapytam się 10 osób o odczucia inflacyjne i sprawdzić z oficjalnym

wskaźnikiem GUS-u.

Bank Centralny na przykładzie NBP:

Cel podstawowy:

- Polityka monetarna – zdefiniowana Konstytucyjnie i ustawowo

Polskie dylematy polityki pieniężnej:

- Tekst Konstytucyjny:

Art. 227, „…NBP odpowiada za wartość polskiego pieniądza”

- Tekst ustawy o NBP

art. 3 „.. utrzymanie stabilnego poziomu zen przy jednoczesnym wspieraniu polityki

gospodarczej rządu, o ile nie ogranicza to podstawowego celu NBP”

Polskie dylematy:

- gospodarka czy pieniądz- jaki priorytet?

- zakresy odpowiedzialności Rząd a NBP

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

8

Cele banków centralnych:

-stabilność cen

- stabilność bankowego

- stabilność sytuacji płatniczej państwa

Funkcje banków centralnych:

- Bank Państwa (ale nie kredytodawca)

- Bank Banków

- Bank Emisyjny

Pozostałe ważne cele NBP:

organizowanie rozliczeń pieniężnych (bank banków)

gospodarka rezerwami dewizowymi (bank państwa)

bankowa obsługa budżetu państwa (bank państwa)

regulowanie płynności banków (bank banków)

refinansowanie banków

emitowanie znaków pieniężnych (bank emisyjny)

nadzór nad sektorem bankowym

stwarzanie warunków dla rozwoju sektora bankowego

Rozliczenia pieniężne:

SORBNET (PLN)- rozliczenia wysokokwotowe

SORBNET- EURO

KIR- Krajowa Izba Rozliczeniowa

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

9

Czyje rachunki prowadzi NBP?

Budżetu państwa

Banków

BFG

Bankowa obsługa budżetu państwa:

ponad 3 tysiące klientów

ponad 8 tysięcy rachunków

blisko 100 rządowych umów gwarancyjnych i kredytowych

KNF składa się z:

Przewodniczący

2 zastępców

Minister Finansów

Minister Pracy i Spraw Socjalnych

Prezes NBP

Przedstawiciel Prezydenta

24.10.2011

Nadzór finansowy Unii Europejskiej:

European Superviony Authorities

EBA (European Banking Authority)- London

EIOPA (European Insurance and Occupational Pensions Authority)- Frankfurt

ESMA (European Securities and Martets Authority)- Paryż

Zarządzanie rezerwami dywizjonalnymi państwa (NBP)

Rezerwy dywizowe państwa:

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

10

rezerwy dywizowe państwa (nie rządowe)

ochrona kursu waluty płynność finansowa państwa

wejście do strefy Euro (Euroland)

ERM II- korytarz kursowy

Zasada zarządzania rezerwami dewizowymi:

I.

Bezpieczeństwo i płynność

II.

Decyzje: Zarząd

Inwestowanie rezerw:

Portfele krótko- i długoterminowe

papiery wartościowe

credit rating- AAA

Rządowe papiery wartościowe- 70%

pozarządowe- 10%

Lokaty- 20%

Lokaty NBP (w innym banku centralnym, np. w banku banków centralnych w Bazylei)

Rezerwy dywizowe panstwa:

280 mld PLN

bez złota:

o USD- 40%

o EUR- 40%

o GBP- 15%

o inne- 5% (interesujące projekty)

w tym złoto- 15 mld PLN (złoto po przodkach)

*Wierzyciele USA:

1 miejsce Chiny- ok. 900 mld USD

Inwestowanie rezerw:

inwestowanie w waluty inne niż kluczowe

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

11

AUD

NOK

pieniądz rezerwowy- waluta w jakiej utrzymywane są rezerwy dewizowe państwa

IDEA „Pieniądza rezerwowego”:

dotychczas waluta oparta na kruszcu (złoto)

waluta oparta o złoto i waluty wymieniane na złoto

J. Durajewski- austriacki Minister Skarbu (1880-1891)

ZŁOTO W REZERWACH DYWIZOWYCH:

Polska- 5%

Chiny- 1,5 % ?

USA- 69%

Światowe rezerwy złota:

USA- 8,9 t (69% rezerw walutowych)

Niemcy- 3,7 t (65% rezerw walutowych)

MFW- 3,0 t

Francja- 2,5 t (64% rezerw walutowych)

Chiny- 1,16t (1,5% rezerw walutowych)

Japonia- 843 t (2,4% rezerw walutowych)

Polska- 103 t (4,5% rezerw walutowych)

CBGA- Central Bank Gold Agreement- kolejna umowa na 5 lat zawarta (27.09.2009)

Sprzedaż łącznie nie większa niż 400 ton rocznie i nie więcej niż 2000 ton ogółem

Światowe rezerwy złota- dynamika przyrostu 1999-2009:

Chiny- 167%

Indie- 56%

Rosja- 47%

IMF- 12% (Fundusz Walutowy)

Grecja- 15%

Wielka Brytania- 51%

Szwajcaria- 60%

BILANS NBP -285 mld PLN

AKTYWA

rezerwy dywizowe-280 mld

PASYWA

pieniądz gotówkowy w obiegu- 102

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

12

złoto- 15 mld

papiery wartościowe + lokaty- 265

mld

kredyty refinansowe- 1 mld

mld

zobowiązania wobec instytucji

finansowych- 38 mld

zobowiązania wobec rządu- 12 mld

emisja papierów wartościowych- 74

mld

fundusze własne- 3 mld

WYNIK FINANSOWY NBP-(zasila skarb państwa)

2007 r.= -12,4 mld PLN

2008r.= 0

2009r.= 4,2 mld PLN

2010r.=6,5 mld PLN

WARUNKI REFORM NBP:

NBP a BKG

NBP a IBC

NBP- instytucja badań naukowych

Niezależność Banku Centralnego:

niezależność prawna (osobna instytucja ze swoimi prawami)

niezależność finansowa (ma swój budżet)

niezależność personalna ( nie można ich odwołać)

Prezes NBP:

a) wybór

sejm na wniosek prezydenta

kadencja 6 lat

maksymalnie 2 kadencje

wiceprezesów i członków zarządu powołuje i odwołuje prezydent na wniosek prezesa

Prezes NBP:

Pozycja w zarządzie NBP

wskazuje zakres obowiązków członków zarządu

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

13

marginalizacja nieodwoływanych członków zarządu

pozycja RPP (Rady Polityki Pieniężnej)- przewodniczący

RPP jest swoistą Radą Nadzorczą na czele z prezesem, którego ma nadzorować

Wybór prezesa NBP- propozycje zmian

prezydent wskazuje sejmowi 2-3 kandydatów

kto wskazuje?

środowisko naukowe (PAN)

Jak odwołać prezesa?

7.11.2011

31.01.2012 godz 9:00 EGZAMIN

Jak odwołać prezesa?

- przysięga prezesa (Smoleńsk- śmierć Prezydenta i Prezesa NBP)

Instrumenty polityki monetarnej: (IPM)

Idea stosowania IPM

cel inflacyjny- poziom inflacji do jakiej chcemy dojść

Podstawowe Instrumenty Polityki Monetarnej:

rezerwa obowiązkowa

operacje kredytowo-depozytowe

operacje otwartego rynku

* interwencje walutowe- uzupełniające IPM

Podział:

a) obligatoryjne

rezerwy obowiązkowe

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

14

kredyty refinansowe

b) fakultatywne

operacje otwartego rynku

Rezerwa obowiązkowa

procentowo określona część depozytów pozyskanych od klientów, jaka musi być

odprowadzana przez bank komercyjny do Banku Centralnego.

mechanizm działania rezerwy obowiązkowej:

Aktualna stawka rezerwy obowiązkowej 3,5%

obniżona w maju 2008 roku po kilku latach z poziomu 3,5% do 3% (w ramach walki z

kryzysem) podwyższona w październiku 2010 roku.

Limity ustawowe rezerwy obowiązkowej:

wkłady bieżące- 30%

wkłady terminowe- 20%

Oprocentowanie Rezerwy Obowiązkowej 0,9 Redyskonta Weksli NBP

Obligatoryjność rezerw obowiązkowych- każdy bank musi odprowadzać rezerwe

B.K.

WY

P

B.C.

200 zł

100 zł

5

0

1 tys

5% 10% 20%

900

950-tanszy pieniądz,

nakręcanie koniunktury

800- mniej

droższy, lekko

zwolnić

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

15

XIX – wieczna wizja rezerwy obowiązkowej – wizja błędna spłacenie klienta

- służy do zarządzania podażą pieniądza

Operacje kredytowo- depozytowe

a) kredyty refinansowe- kredyty udzielana przez Bank Centralny bankom komercyjnym

b) depozyty w banku centralnym

ad.a.

Podstawowe źródła kapitału dla banku komercyjnego:

fundusze własne

depozyty

rynek międzybankowy

awaryjnie: kredyt refinansowy

Mechanizm kredytu refinansowego:

Kredyty refinansowe:

redyskonto weksli

lombardowy

•B.C

2 mld

•B.K.

X'>X

•P

X

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

16

Zabezpieczenie kredytów refinansowych:

pierwszorzędni wystawcy

Aktualne stopy Kredytu refinansowego (KR):

redyskonto weksli- 4,75%

lombardowy- 6,0%

Obligatoryjność KR jedna cena dla wszystkich

Znaczenie kredytu refinansowego:

rzeczywiste refinansowanie

parametr „ostatecznej” ceny pieniądza

Operacje depozytowe:

aktualne oprocentowanie depozytów w NBP- 3%

Operacje Otwartego Rynku:

- transakcje kupna- sprzedaży papierów wartościowych pomiędzy Bankiem Centralnym a

bankiem komercyjnym

Mechanizm Operacji Otwartego Rynku:

B.C

𝑝𝑎𝑝𝑖𝑒𝑟𝑦 𝑤𝑎𝑟𝑡𝑜ś𝑐𝑖𝑜𝑤𝑒

→ B.K

B.C.

𝐶𝐴𝑆𝐻

← B.K

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

17

Aktualna Stopa Preferencyjna- 4,5% (operacje 7-dniowe)

Dylemat decyzyjny banku komercyjnego:

𝑧𝑎𝑙𝑒𝑡𝑎 𝑏. 𝑐 {

𝑏𝑒𝑧𝑝𝑖𝑒𝑐𝑧𝑒ń𝑠𝑡𝑤𝑜 𝑡𝑟𝑎𝑛𝑠𝑎𝑘𝑐𝑗𝑖

𝑧𝑦𝑠𝑘𝑜𝑤𝑛𝑜ść (𝑤𝑖ę𝑘𝑠𝑧𝑒 𝑧𝑦𝑠𝑘𝑖 𝑛𝑖𝑏𝑦 𝑧 𝑝𝑟𝑧𝑒𝑑𝑠𝑖ę𝑏𝑖𝑜𝑟𝑐𝑎𝑚𝑖, 𝑎𝑙𝑒 𝑟ó𝑤𝑛𝑖𝑒ż 𝑡𝑒ż 𝑤𝑖ę𝑘𝑠𝑧𝑒 𝑘𝑜𝑠𝑧𝑡𝑦)

𝑝ł𝑦𝑛𝑛𝑜ść

𝑧𝑎𝑙𝑒𝑡𝑎 𝑏. 𝑘 {

𝑗𝑎𝑘 𝑧𝑎 𝑑𝑢ż𝑜 𝑧 𝑏. 𝑐. 𝑡𝑜 𝑘𝑙𝑖𝑒𝑛𝑐𝑖 𝑖𝑛𝑑𝑦𝑤𝑖𝑑𝑢𝑎𝑙𝑛𝑖 (𝑝𝑟𝑧𝑒𝑑𝑠𝑖ę𝑏𝑖𝑜𝑟𝑐𝑦)𝑜𝑑𝑒𝑗𝑑ą

𝑑𝑦𝑤𝑒𝑟𝑠𝑦𝑓𝑖𝑘𝑎𝑐𝑗𝑎 ź𝑟ó𝑑ł𝑎 𝑝𝑟𝑧𝑦𝑐ℎ𝑜𝑑ó𝑤

𝑢𝑡𝑟𝑎𝑐𝑜𝑤𝑛𝑒 𝑝𝑟𝑧𝑦𝑐ℎ𝑜𝑑𝑦 𝑧 𝑜𝑝𝑒𝑟𝑎𝑐𝑗𝑖 𝑏𝑎𝑛𝑘𝑜𝑤𝑦𝑐ℎ (𝑝𝑜𝑧𝑎𝑘𝑟𝑒𝑑𝑦𝑡𝑜𝑤𝑦𝑐ℎ)

Rodzaje Operacji Otwartego Rynku:

a) bezwarunkowe

b) warunkowe (bardziej popularne)

- repo- NBP warunkowo kupuje papiery wartościowe

- rewers repo- NBP warunkowo sprzedaje papiery wartościowe

Znaczenie poszczególnych instrumentów polityki monetarnej:

- operacje otwartego rynku wydaje się najważniejsze, największa ilość operacji

Rada Polityki Pieniężnej (stosują IPM)

•B.C

10%

•B.K.

2 mld

•P

12%

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

18

(jak wybrać Osowy)

Podmioty dokonujące wyboru:

3 osoby- Sejm

3 osoby- Senat

3 osoby- Prezydent

1 osoba- Prezes NBP

14.11.2011

Idea wyboru:

próba odsunięcia władzy monetarnej od władzy politycznej

Prawie Nieprawdopodobna Zbieżność:

Sejm- Senat- Prezydent (rok 2005)

jednej partii udało się wygrać w trzech „warstwach”

złączenie się terminów

Kiedyś o IPM jednoosobowo decydował prezes NBP

Zakłócenia w działaniu IPM:

wewnętrzne:

- błędna diagnoza (sytuacji ekonomicznej)

- błędne użycie (narzędzi polityki monetarnej)

- błędna diagnoza + błędne użycie (nieskuteczność IPM)

Alan Greenspan: przepraszam- myliłem się

zewnętrzne:

-inercja gospodarki- opóźnienie czasowe

- impulsy inflacyjne (np. cena ropy) impulsów nagłych nie wygasimy

- polityka fiskalna

- zagranica

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

19

FINANSOWE HOKUS-POKUS:

- musimy szanować realia gospodarki realnej

Ustawa o NBP art. 46

W razie zagrożenia realizacji polityki pieniężnej Rada może w drodze uchwały

wprowadzić:

- ograniczenie wielkości środków pieniężnych oddawanych przez banki do dyspozycji

kredytobiorców i pożyczkobiorców

- obowiązek utrzymywania nie oprocentowanego depozytu w NBP od zagranicznych

środków wykorzystywanych przez banki i krajowych przedsiębiorców

„Czerwony” Telefon NBP

1.05.2004r.- przystąpienie Polski do UE

kiedy wstąpimy do unii monetarnej (EURO)?

FED- Federalny Bank USA

Federal Reserve System

Historia:

FED- 1914

Riksbank 1668 Szwecja

Bank of England 1694

Polska 1828- Bank Polski

Bank państwowy Rosji- 1860

Niemiecki Bank Rzeszy- 1876

Struktura FED:

Rada Gubernatorów (Board od Governars)

Federalny Komitet Operacji Otwartego Rynku (FOMC- Federal Open Market

Committee)

Banki Regionalne FED

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

20

RADA GUBERNATORÓW:

7 osób powoływanych przez Prezydenta USA (zatwierdza Senat)

Członkowie niezależni

Pełna kadencja- 14 lat

Kadencja nieodnawialna

co 2 lata wymieniana 1 osoba

PREZES FED:

Przewodniczący i wiceprzewodniczący FED powoływani przez Prezydenta USA i

zatwierdzani przez Senat

Spośród członków Rady Gubernatorów

Kadencja 4 lata (może być powtarzalna)

Kompetencje Rady:

Polityka monetarna

Nadzór nad Bankami Regionalnymi FED

Nadzór nad systemem bankowym USA

CELE POLITYKI MOENTARNEJ USA:

„Efektywne wspieranie pełnego zatrudnienia, stabilnych cen oraz umiarkowanych

długoterminowych stóp procentowych”

brak uszeregowania celów (priorytety ustala prezes FED)

cel określony inaczej niż w UE (i w Polsce)

Bank celu inflacyjnego

Inflation target

Instrumenty polityki monetarnej:

rezerwa obowiązkowa

stopa dyskontowa

operacje otwartego rynku

(najważniejszy instrument)

Zakres kompetencji:

Rada Gubernatorów:

rezerwa obowiązkowa

stopa dyskontowa

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

21

FOMC

operacje otwartego rynku

Rezerwa obowiązkowa:

- rezerwa nie jest oprocentowana

- stopy rezerw: 0-10% w zależności od klasyfikacji

Stopa dyskontowa:

Primary Credit- pierwszorzędne banki, krótkie terminy

Secondary Credit- inne banki, poprawa sytuacji finansowej (charakter awaryjny)

Seasonal Credit- mniejsze banki finansujące sezonowy biznes (rolnictwo,

budownictwo)

FOMC:

decyduje o transakcjach otwartego rynku

skład: Rada Gubernatorów i 5 Prezesów Banków Regionalnych FED

Prezes z N.Y.- na stałe [najważniejszy oddział FED]

Pozostali prezesi Banków Regionalnych- rotacyjnie (przez 1 rok) (ocena gospodarki w

terenie)

Szef FOMC- Prezes FED

O.O.R.- FOMC

warunkowe (repo, rewers repo)

bezwarunkowe (tzw. outright translations)

Banki Regionalne FED:

12 Banków

Chicago, Boston, San Francisco, New York, Dallas, Minneapolis, Atlanta, Saint Louis

struktura Regionalna- kompromis centralizacja- regionalizacja

Zadania banków regionalnych:

realizacja polityki monetarnej Rady

Nadzór nad bankami

licencje bankowe

zatwierdzanie fuzji I przejęć

obsługa emisyjna (emisja banknotów I bilonu, wycofywanie znaków pieniężnych)

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

22

Federal Reserve Bank of New York:

największy Bank Regionalny FES

aktywa- ok 25% FED

przeprowadza operacje O.R. – OMD- Open Market Desk

interwencje na rynku walutowym

depozyty złota zagranicznych banków centalnych

21.11.2011

Poglądy alternatywne

Prof. De Soto

„Pieniądz, kredyt bankowy i cykle koniunkturalne”

Kryzys „Sub-prime” 2007-2011

Operacje FED

Stabilność polityki monetarnej według FED”

2001- stopa FED 6,5%

„Bańka internetowa”- biznesy internetowe- 98% z nich upadło

2003- stopa FED 1% (najniższe od 40 lat)

ale inflacja 2,5% !

rośnie inflacja- rosną stopy FED

od 1% w 2003 do 5,45% w 2006

Tylko w 2005 roku aż 7 podwyżek stóp procentowych FED

2007 rok- 3 obniżki do 4,25%

2008 rok- 6 obniżek do 0-0,25%

12.2008- stopy 0-0,25% (przedziałowe podanie stopy)

2010-2011- QE- Quantitative Easing

2011- „Twist” (sprzedaż krótkoterminowych i zakup długoterminowych, większy

popyt na długoterminowy i powoduje to spadek stóp procentowych)

FED- działania

Luzowanie ilościowe:

wykup obligacji skarbowych (pośredni)

X.2010- 600 mld USD przez 8 miesięcy

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

23

Quantitative Easing (QE)

VI. 2011- quasi – QE „za odsetki”

Stabilność polityki monetarnej według FED:

12.2008- stopy 0-0,25%

10.2010- luzowanie ilościowe- dodruk 600 mld USD

spodziewany efekt- 700 tys. miejsc pracy

wsparcie eksportu

Niestety: aprecjacja innych walut

FED oskarża Chiny o aprecjację CNY

„Twist”

inwestowanie w obligacje długoterminowe

Praktycznie wymiana obligacji w portfelu

Przykład:

o w miejsce 2-letnich

o kupowane 30-letnich

o popyt na długoletnie obniża %

o także w sektorze prywatnym

FED- działania

KONWENCJONALNE:

obniżanie stóp

refinansowanie

NIEKONWENCJONALNE:

obniżanie stóp niemal do zera (0-0,25%)

pożyczki udzielane na przejęcia banków

wykup obligacji skarbowych (pośredni)

wymiana obligacji w portfelu „Twist”

Obniżanie stóp- synchronizacja i tempo polityki monetarnej 11.2008

FED o 0,5 pkt % do 1,5% (8.10- V obniżka)

FED o 0,5 pkt % do 1,0 % (29.10 VI obniżka)

EBC- 0,5% (3,25%)- 6.11

BoE- 1,5% (3,00%- 6.11

Japonia- 0,2% (0,3%)- 6.11

Chiny- 1,08% (5,58%) połowa listopada

Polska 0,25% (5,75%)- 26 listopada 2008

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

24

NIPPON GINKO- Bank of Japan

Struktura akcjonariuszy”

55,045%- rząd

44,955%- sektor prywatny (bez wpływu BoJ)

Rada Polityki- Policy Board

9 osób ( w tym: prezes + 2 wiceprezesów)

wskazuje premier, akceptuje parlament

kadencja 5 lat

niezależni

Rada Polityki- Zakres obowiązków

Polityka pieniężna

operacje banku centralnego

nadzór stanowisk kierowniczych BoJ

Podstawowy cel polityki monetarnej

stabilność cen

stosowanie celu inflacyjnego

Instrumenty Polityki Monetarnej:

stopa dyskontowa (kredyt refinansowy)

operacje otwartego rynku

rezerwy obowiązkowe

(brak oprocentowania- refinansowanie BoJ)

(skala 0,05-1,3%)

Polityka a Polityka monetarna:

marzec 2008

Prezes Toshihiko Fukui- ustępuje (koniec kadencji)

brak porozumienia koalicja-opozycja w sprawie następcy

a na rynkach trwa kryzys

Interwencje walutowe?

powraca niechciany instrument polityki monetarnej

wcześniej- Szwajcaria 2011

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

25

także NBP (2011)

Sierpień- Październik 2011- BoJ

Bank of England

rok 1694

1946 nacjonalizacja

Komisja Dyrektorów (The Court of Directors)

Komitet Polityki Pieniężnej (Monetary Policy Committee)

Komisja Dyrektorów:

Prezes banku Anglii (kadencja 5 lat)

2 wiceprezesów BoE (kadencja 5 lat)

16 dyrektorów (kadencja 3 lata)

Powołuje królowa na wniosek premiera

zakres obowiązków: bieżąca działalność BoE

Komitet Polityki Pieniężnej:

Prezes + 2 Wiceprezesi Komisji Dyrektorów

2 Dyrektorów wykonawczych

4 osoby (mianowane przez Kanclerza Skarbu)

Zakres obowiązków: polityka pieniężna

Zależność- Niezależność BoE

Członkowie Komisji Dyrektorów

Członkowie Komitetu Polityki Pieniężnej

Mogą być odwołani- po konsultacjach z Kanclerzem Skarbu

nieusprawiedliwiona ponad 3-miesięczna nieobecność

niewypłacalność osoby

Zależność BoE:

Raz na 12 miesięcy Kanclerz Skarbu przedstawia BoE sugestie dotyczące „stabilności

cen”

Kanclerz Skarbu oczekuje, iż Komitet Polityki Pieniężnej zrealizuje cel inflacyjny

W nadzwyczajnych okolicznościach Kanclerz Skarbu po konsultacjach z prezesem BoE

może wysłać do KPP zarządzenie (!) dotyczące realizacji celu polityki pieniężnej

Cel polityki monetarnej:

stabilność cen

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

26

Wspieranie polityki gospodarczej rząd( w tym wzrost gospodarczej i zatrudnienie) o

ile nie wyklucza celu pierwszego

MIX: USA/UE (więcej UE)

Stosowanie celu inflacyjnego:

IPM:

stopy procentowe(kredyt refinansowy)

operacje otwartego rynku

rezerwy obowiązkowe

Uwagi do IPM:

rezerwy obowiązkowe- nieoprocentowane- finansowanie BoE

operacje otwartego rynku: kategorie P.W.:

o dłużne skarbu

o dłużne BoE

o dłużne bankowe

o dłużne mancy palne

BoE jako nadzorcze

Efekt: Powołanie FSA- Financial Services Authority 1997

Northern Rock- 2008

kłopoty z płynnością od połowy 2007

wsparcie BoE- 25 mld GBP

spadek wartości akcji NR: luty 2007-12,5 funta; luty 2008-90 pensów

nacjonalizacja: każdy podatnik zapłaci 3,5 tys. GBP

nielegalna pomoc publiczna

Nacjonalizacje- Cd

Royal Bank of Scotland

Nowa emisja akcji- rynek kupuje 0,2% emisji

Emisję obejmuje rząd: udziały państwa=68%

Lloyds Banking Group; udziały państwa=43%

Bank of Finland- Soumen Pankki

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

27

Bank małego kraju Eurosystemu

28.11.2011

Władze BoF

Parlamentarna Rada Nadzorcza (9 osób wybieranych przez Parlament, kadencja- 4

lata (jak parlament)

Zarząd banku (5 osób nominowanych przez Prezydenta; Kadencja Prezesa- 7 lat,

pozostałych 5 lat)

Cel polityki monetarnej? Politykę realizuje EBC

CENTRALNY BANK FEDERACJI ROSYJSKIEJ

Organy CBFR:

Narodowa Rada Bankowa

Prezes

Rada Dyrektorów

Narodowa Rada Bankowa:

12 osób

prezes

2 osoby wybrane przez Radę Zgromadzenia Federacji Rosyjskiej spośród członków

Rady

3 osoby wybrane przez Dumę Państwową spośród deputowanych

3 osoby wybrane przez Prezydenta Rosji

3 osoby wybrane przez rząd Rosji

zadanie: nadzorowanie Banku Rosji

o Członków Rady odwołują organy, które wybierały

o Członkowie Rady nie otrzymują wynagrodzenia

Prezes Banku Rosji:

Prezesa wybiera Duma Państwowa na wniosek Prezydenta

Kadencja 4 lata

Maksymalnie 3 kadencje

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

28

Rada Dyrektorów:

13 osób

Prezes

12 członków Rady: powołuje na 4 lata Duma Państwowa na wniosek Prezesa Banku

po uzgodnieniu z Prezydentem Rosji

zadanie: realizacja polityki pieniężnej

zadanie: bieżące zarządzanie bankiem

Instrumenty Polityki Monetarnej:

te same co zawsze

+ interwencje walutowe

Koniec bankowości centralnej

Temat: BANKOWOŚĆ KOMERCYJNA

Bankowość komercyjna- Badania Reprezentatywne

cel funkcjonowania banku komercyjnego zysk

Porażka współczesnej bankowości:

o Straty materialne [ najłatwiejsze do odnowienia]

o straty moralne [ biznes wymaga trochę zaufania]

o KILLER BANKING

stabilizacja a nie destabilizacja

Badania:

Prof. L. Dziawgo- MillardBrown SMG/KRC

czy bank zasługuje na status spółki zaufania publicznego?

Polacy: (2009/2010)

TAK: 23%

NIEWIEM: 36%

NIE: 41%

czy bank zasługuje na status spółki zaufania publicznego?

Przedsiębiorcy- 49% „NIE”

Managment-54% „NIE”

Nauczyciele- 58% „NIE”

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

29

Inwestorzy- 61% „NIE”

kto zawyża średnią zaufania?

Studenci

Gospodynie domowe

czy bank zasługuje na status spółki zaufania publicznego?

„To jakby Lombard uznać za instytucję przyjazną rodzinie”

czy spółka akcyjna w Polsce zasługuje na status spółki zaufania publicznego?

„TAK” 9%

„NIE” 25%

„NIE WIEM” 66%

Największe banki = spółki giełdowe

Rachunki, depozyty, rozliczenia

Rodzaje rachunków bankowych:

rachunki rozliczeniowe( bieżące i pomocnicze)

rachunki lokat terminowych

rachunki oszczędnościowe i oszczędnościowo-rozliczeniowe

rachunki powiernicze

Znaczenie rachunku bankowego:

o bieżące (a Vista)

o terminowe (lokata)

Rodzaje lokat: czyli maglowanie studentów :P

długo-, średnio- i krótkoterminowe

stałe i zmienne oprocentowanie

waluta krajowa i zagraniczna

na czas określony i nieokreślony

z kapitalizacją odsetek i bez kapitalizacji

podatkowe i niepodatkowe

negocjowane i standardowe

rewaloryzowane i nie uwzględniające inflacji

proste i strukturyzowane

depozyty z funduszami

odnawialne i nieodnawialne

uczciwe i nieuczciwe depozyty

depozyty celowe i ogólnego refinansowania

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

30

05.12.2011

wykład z Tygodnia Ekonomisty :P

12.12.2011

Rodzaje lokat

standardowe i negocjowane

krótko- i długoterminowe

stałe i zmienne oprocentowanie

walutowe i złotowe

czas określony i nieokreślony

proste i strukturyzowane

ogólnego refinansowania i celowe

przedmiot obrotu i brak możliwości obrotu (przyszłość lokat bankowych)

opłacalne i nieopłacalne

uczciwe i nieuczciwe

procent zwykły i składany

opcja (medale

z nagrodami

z polisą

z funduszami

antypodatkowe

Problemy rynku depozytów

„Złota” reguła bankowości (pochodzi z XIX w. i nigdy nie była spełniona)

zgodność transakcji kredytowej i depozytowej co do:

kwoty i

terminu.

Problem luki depozytowej

niezgodność terminów

oczekiwania kredytobiorcy: kredyt długoterminowy

oczekiwania deponenta: lokata krótkoterminowa

niezgodność kwot: depozyty – kredyty

współczesny charakter instrumentu lokata (konkurencja instrumentów lokacyjnych)

Wielowymiarowość luki depozytowej

KLASYCZNE:

terminy

kwoty

+współczesne

waluta

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

31

Reguła „osadu”

nie wszystkie depozyty są wycofywane jednocześnie – zawsze „coś” zostaje na

rachunkach bankowych

Jak podnieść atrakcyjność lokat?

podnoszenie oprocentowania

upominki

zmniejszanie opłat

Atrakcyjność lokat inne sposoby”

systematyczne oszczędzanie

lokaty z nagrodami

rachunek bieżący – jak lokata (bez utraty odsetek)

cross-selling- sprzedaż krzyżowa, sprzedaż kilku produktów klientowi

doradztwo

Współczesne ryzyko pasywów

Ryzyko Pasywów:

wynikające z luki depozytowej:

terminy

kwoty

waluta

A ponadto:

zerwanie lokat

problem ustalenia stopy procentowej( a ceny aktywów)

Bankowy papier wartościowy

przedmiot obrotu

płynność i rentowność dla klienta

stabilność w pasywach dla emitenta

rynek wtórny

CD’s – rynki rozwinięte (certyfikaty depozytowe)

GPW także zainteresowana

Obligacje bankowe

BRE Hipoteczny (13 emisji): 3,5mld PLN, 100 mln USD, 100 mln EUR (listy zastawne)

BPH Hipoteczny (3 emisje): 3,3 mln PLN

BGK(2 emisje): 1,5 mld PLN

Bank Millennium: 2 mld PLN

Bank Polskiej spółdzielczości: 150 mln PLN

2011:

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

32

- 33 banki- emitenci

- 35 mld PLN

OPERACJE ROZLICZENIOWE:

Operacje rozliczeniowe Klasyfikacja rozliczeń

rozliczenia gotówkowe

rozliczenia bezgotówkowe

rozliczenia krajowe

rozliczenia międzynarodowe

Rozliczenia gotówkowe

dowód wpłaty

czek gotówkowy

(TRESOR)- dowód wpłaty

Rozliczenia bezgotówkowe

przelew (polecenie przelewu)

polecenie zapłaty (direct debit)

karty płatnicze

czek rozrachunkowy

Polecenie zapłaty

osoba fizyczna: do 1 000 EUR

osoba prawna: do 50 000 EUR

inicjator – wierzyciel

płatności masowe

umowa trójstronna

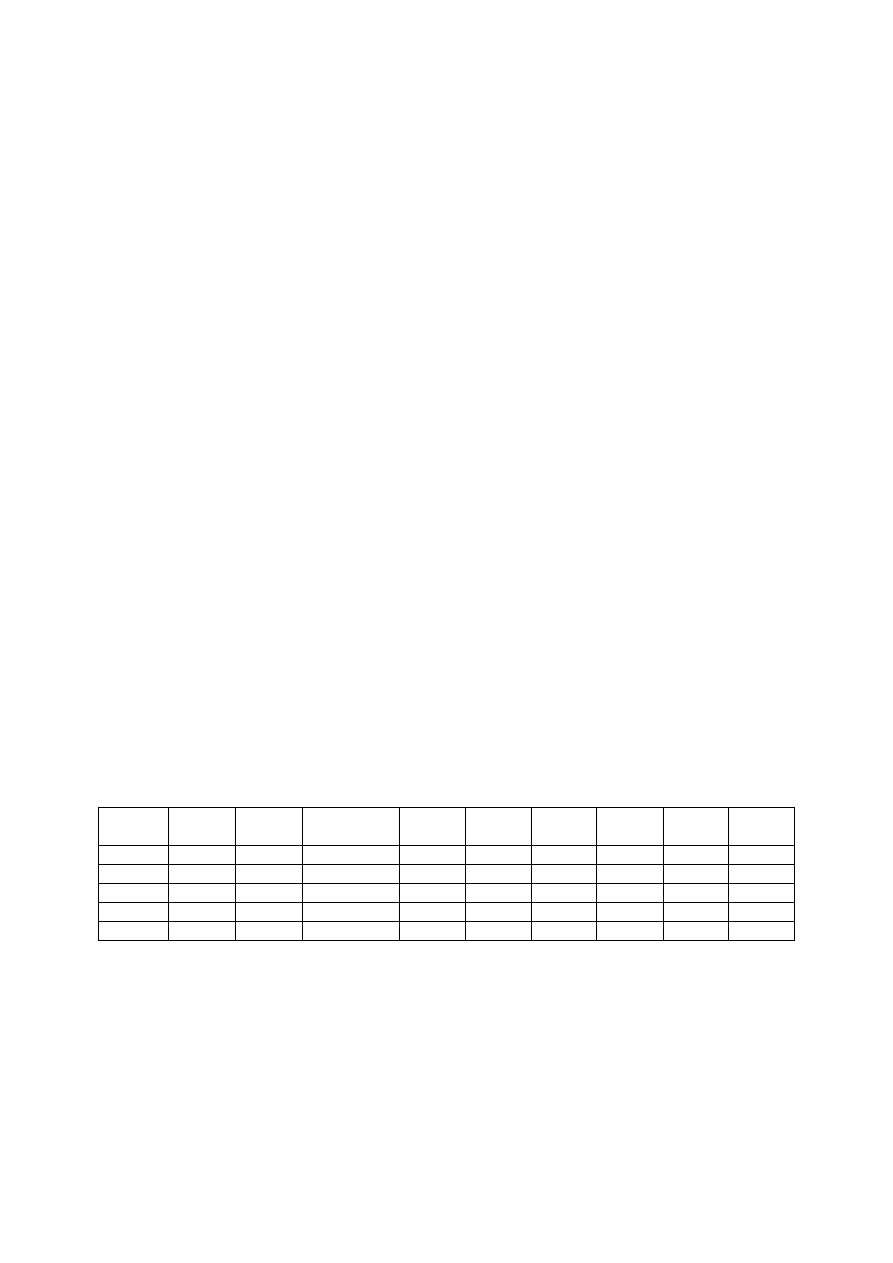

Rozliczenia bezgotówkowe (w procentach)

Kraj Pol.przel Pol.zapł Karta Czeki

Polska 75 1 24 0

UK 21 20 45 14

Francja 17 18 37 28

Niemcy 42 42 15 1

UE (średnia) 30 25 34 11

SYSTEMY ROZLICZEŃ:

pieniężne

papierów wartościowych

Rozliczenia pieniężne:

1) - KIR

-ELIXIR (elektroniczne, 3 razy dziennie)

EUROELIXIR

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

33

2)NBP

SORBNET (rozliczenia wysokokwotowe (od 1 mln zł) lub między BC a bankami komercyjnymi)

SORBNET EURO –

SYBIR (już nie funkcjonuje) – system rozliczeń papierowych

ART-B 1989-1991

lokata i czek potwierdzony

system rozliczeń: poczta/kurier

620 wielokrotnie oprocentowanych czeków

400 mln PLN

KIR – Krajowa Izba Rozliczeniowa

akcjonariusze – banki, Związek Banków Polskich, NBP

udziały od 2,75% do 22,96%

wybrani akcjonariusze:

o NBP – 5,74

o BRE – 5,74

o ZBP – 2,89 (Związek Banków Polskich)

o PKO S.A. – 34,44

o BPS – 11,48

Kredyt Bank- 2,75

SEPA( Single Euro Payments Area)

(Jednolity obszar płatności w Euro- od stycznia 2008 w Polsce

EUROELIXIR (detaliczny)

SORBNET EURO (hurtowy)

TEMAT: BANKOWY FUNDUSZ GWARANCYJNY:

Bankowy Fundusz Gwarancyjny

Idea gwarantowania depozytów (czy trzeba coś gwarantować?)

Dlaczego gwarantować?

asymetria informacji deponent-bank

rola banków w gospodarce

stymulowanie oszczędności

moral hazard

zakłócanie mechanizmów rynkowych

koszty systemu ochrony

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

34

Strategie rozwiązywania problemu

brak rozwiązań

brak gwarancji

Rozwiązanie: ochrona sformalizowana

interwencje szczególne (w powyższych przypadkach)

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

35

Tryb budowy systemu ochrony

administracyjny

dobrowolny (dla silnych, czy słabych banków?)

Zarząd nad instytucją gwarantującą

prywatny ?

publiczny ?

prywatno-publiczny?

Konstrukcja systemu

paybox (po prostu wypłaca pieniądze klientom upadającego banku)

risk minimizer (+ interwencja) (paybox, ale z możliwością udzielenia bankowi pożyczki

przed upadłością, jednak jeżeli ta pożyczka nie pomoże, to będzie ona dodatkową

stratą)

19.12.2011

Konstrukcja systemu

paybox (po prostu wypłaca pieniądze klientom upadającego banku)

risk minimizer (+ interwencja) (paybox, ale z możliwością udzielenia bankowi pożyczki

przed upadłością, jednak jeżeli ta pożyczka nie pomoże, to będzie ona dodatkową

stratą)

Konstrukcje

paybox – Szwecja (2 osoby zatrudnione)

risk minimizer – Korea (800 osób)

Składki

równe (w zależności od wartości depozytów) (np. w Polsce)

zróżnicowane w zależności od ryzyka

Koasekuracja

zwrot części wartości depozytów – reszta to „strata klienta” – gwarantujemy 20 tys.

euro. 10% straty klienta (koszty klienta, wypł═acamy 18 tys. zł

koasekuracja dyscyplinuje klienta musi się zastanowić, który bank jest bezpieczny

Historia gwarantowania

USA 1934 Federal Deposit Insurance Corporation (FDIC)

wielki kryzys(1934 rok)

rok liczba upadłych banków

1929 659

1930 1352

1931 2294

Bankructwo 40% banków

2010 150 banków

Powoływany jest system w takiej sytuacji

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

36

Świat przed kryzysem

83 systemy (41 w Europie) UE-20 tys. EURO

USA – 100 tys. USD gwarancji

Holandia – 20 tys. EUR

Włochy – 100 tys. EUR

Norwegia – 243 tys. EUR

Niemcy – 2 rodzaje (wg UE i 1/3 funduszy własnych) (dobrowolnych)

UK- 35 tys. EUR

Japonia- 100 tys. USD

Polska – BFG (początek lat 90.)

Gwarancje Skarbu Państwa [ubezpieczeni klienci i osoby fizyczne, prywatne „nie”, jak

bank upadł sprzedać masę upadłościową,]

wpłaty NBP [ dostał klient swoje pieniądze]

Banki szczególne- PeKaO SA, BGŻ

Metody działania BFG

wypłata depozytów

zwrotna pomoc finansowa dla banków

risk minimizer

Jak dobrać organy władzy w BFG?

zarząd – 5 osób, odpowiednie wykształcenie wyższe, 5-cio letni staż w bankowości

rada nadzorcza

o 8 osób

o przewodniczący – wskazuje MF

o 2 członków – wskazuje Prezes NBP (wcześniej 4)

o 2 członków – wskazuje ZBP (Związek Banków Polskich) [wcześniej 3]

o 2 członków – wskazuje Minister Finansów

o 1 członka wskazuje KNF

Jaki typ zarządzania BFG? – prywatno (ZBP) – publiczny, z

e wskazaniem na publiczny

Gwarancje – wyjątki (kogo nie dotyczy?]

władze banku (zarząd, dyrektorzy, rada nadzorcza) otrzymali w nim pieniądze, nie

otrzyma odszkodowania

szef wie kiedy wpada ….?

nie trzymają pieniędzy w swoich bankach, ponieważ obejmuje ich tajemnica

bankowa; żeby nie robić niezdrowych tematów

akcjonariusze (właściciele powyżej 5% akcji)

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

37

Gwarancje- wyjątki- czego nie dotyczy?

Depozytów nie potwierdzonych przez bank wystawieniem dokumentu imiennego

(np. bankowy papier wartościowy na okaziciela)

BPW ma przecież redukować lukę depozytową

Finansowe zobowiązania banków na rzecz BFG:

opłaty na funkcjonowanie BFG

tworzenie Funduszu Ochrony Środków Gwarantowanych

Opłata na funkcjonowanie BFG:

początkowo od 0,4% od aktywów

praktycznie zmniejszona w kolejnych latach

np. 0,23%, 0,14%. 0,05%. 0,045%

Aktualnie: 0,3% od aktywów

FOŚG:

początkowo stabilna do 0,4% depozytów (pasywów)

max granica- 0,8% depozytów

praktycznie poziom zmienny w kolejnych latach

np. 0,3%, 0,19%, 0,13%

w okresie kryzysowym ponownie 0,4%

aktualnie do 0,55% depozytów

fundusz lokalny w SPW, NBP, rachunek NBP

Komentarz do opłat i składek: obciążenie aktywów i pasywów

Obciążenia na rok 2012:

opłaty 0,099%

FOŚG- 0,55%

Wysokość polskich gwarancji :

początkowo 3.000 EUR lata 90-te

potem 4.000 EUR, 7.000 EUR

2001- 15.000 EUR

2002- 18.000 EUR

od 2003- 22.500 EUR

skąd ten pomysł?--> ludzi ubogich jest więcej i dla nich to dużo

22.500 EUR

1.000 EUR w 100%

21.500 EUR w 90%

od listopada 2008:

50.000 EUR dla każdego deponenta na równych kontach bankowych

aktualnie: 100.000 EUR Dużo czy mało?

Umowny Fundusz Gwarantowania- ponad gwarantuje obowiąznkowe

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

38

Smutne historie

Gorzkowo 1997 – bank spółdzielczy

Bank staropolski – Poznań 2000

Gorzkowo

strata 364 tys. PLN (zaczął działać system)

o PKO BP – 68 tys. PLN (musiał zapłacić)

o PKO S.A. – 42 tys. PLN

o BGŻ – 15 tys. PLN

o Deutsche Bank – 323 PLN

o Vereinsbank Polska – 1,09 PLN

Bank Staropolski 2000

średni bank

nagłe zdarzenie

nadzór bankowy? czemu nic nie zrobił? [gdzie był? uwożę że czuwał. Szef ruchu

bankowego odszedł

142 tys. klientów

strata – 650 mln PLN (trzeba oddać)

środki do zwrotu – 484 mln PLN

o PKO BP – 106 mln PLN

o PKO S.A. – 90 mln PLN

o BGŻ – 22 mln PLN

o Kredyt Bank – 17 mln PLN

o BRE Bank – 14 mln PLN

postawa banków komercyjnych

Bank Staropolski

X. 2008- Inwest Bank kupuje pozostałości po Banku Staropolskim

40 tys. klientów otrzyma…

Prawie smutne historie

SMUTNE HISTORIE:

w latach 1995-2001 UPADŁO w Polsce 5 banków komercyjnych

PS b. spółdzielczych

poszkodowani klienci: 320 tys. osób

spłata z FoŚGD: 814 mln PLN

BWR Kraków (Deutsche Bank go kupił)

Bank Częstochowa (BRE Bank – mBank) licencja banku częstochowa

jednolita licencja – nie trzeba kupować banku na prowadzenie działalności

jeżeli mam licencję w kraju UE , mogę działać w całej UE?

Realna siła BFG

bankructwo np. dużego banku

co decyduje o bezpieczeństwie? (BFG? management? nadzór?)

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

39

W czyim interesie są gwarancje

klientów?

banków?

Smutne historie gdzieś w świecie:

2009- Bankrutuje system bankowy w Islandii= dobrobyt=> między USA a republiką

Rosji był okres wojny

Islandzkie banki muszą oddać oszczędności klientom brytyjskim i holenderskim

(klienci internetowego IceSave)

290 tys. obywateli UK i 5 mld EUR

125 tys. obywateli Holandii i 1,7 mld EUR

Rząd Islandii zwraca pieniądze tylko obywatelom Islandii

Rządy UK i Holandii wypłacają zagrożone depozyty swoim klientom. Domagają się

zwrotu od Islandii- 5 mld UDS (więcej niż PKB Islandii)

Rząd UK blokuje aktywa i Lendsbanki, rządy Islandii i Banku Centralnego

porozumienie UK udzieli Islandii pożyczki na spłatę obywateli UK

1.2010- prezydent Islandii odmawia podpisania ustawy refinansującej

2,2012 referendum ( nie chcą oddać pieniędzy)

Wynik?

95% przeciw

Wyzwania wobec systemów gwarantowania

Jednolity Europejski System Gwarantowania Depozytów).

02.01.2012

Rektorskie

09.01.2012

Wyzwania wobec systemów gwarantowania

Jednolity Europejski System Gwarantowania Depozytów?

Kryzys subprime a systemy gwarantowania depozytów:

Panika

Typy działań:

a) zwiększenie kwoty gwarantowanej [podręcznikowe]

b) zmiana charakteru gwarancji ( na państwowe)

[gwarancje prywatne są lepsze od państwowych- państwo podniesie podatki i

„sami sobie gwarantujemy”]

c) nacjonalizacja banków

Irlandia, Austria, Czechy, Węgry – wprowadzenie gwarancji państwa

[UE- podział na {bogatą} Północ i {zadłużone} Południe]

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

40

UE- propozycja zwiększenia ponad dotychczasowe 20 tys. EUR (wstępnie

planowano 100 tys. EUR)

USA- podniesienie kwoty z 100 tys. do 250 tys. USD

UK- podniesienie kwoty z 35 tys. do 50 tys. GBP

Holandia- nacjonalizacja Fortis, UK- Northern Rock, RBS

FEDERACJA ROSYJSKA

Rosja

Kryzys 1998 roku uświadamia problem

2004 powstanie systemu

2004- gwarancje do 100 tys. RUB

od 2008- 700 tys. RUB

Inne przypadki gwarancji o podobnym charakterze

BIURA MAKLERSKIE

KDPW- Krajowy Depozyt Papierów Wartościowych

Udziela gwarancji dla klientów Biur Maklerskich

wysokość gwarancji: 22.000 EUR

Struktura: 3.000 EUR w 100%

19.000 EUR w 90%

TEMAT: KREDYTOWANIE

Produkty obciążone ryzykiem kredytowym

kredyt

pożyczka

akredytywa

gwarancja

factoring

leasing

Kredyt – jako wynalazek finansowy w systemie prawnym umożliwiającym egzekucję

należności

Kredyt - jest pożyczką pieniężną zaciągniętą w banku na określony cel i czas oraz za

określony pro-cent.

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

41

Istota operacji kredytowych :

sprzedaż pieniądza

analiza ryzyka

sfinansowanie procesu gospodarczego, a nie wspólne ryzykowanie

zabezpieczenie transakcji [ryzyko akceptowalne]

monitoring operacji

Klasyfikacja kredytów

osoby fizyczne – podmioty gospodarcze

obrotowe – inwestycyjne

złotowe – walutowe

odnawialne – nieodnawialne

klasyfikacja ze względu na funkcjonowanie na rachunku bankowym: fixed term,

revolving, overdraft

Ryzyko kredytowe. Analiza zdolności kredytowej

Czy można udzielać kredytu podmiotowi bez zdolności kredytowej?

Art. 70 Prawa Bankowego:

szczególne zabezpieczenie spłaty

biznes plan (uzyskanie zdolności kredytowej) [biznes plan- „lepsza prognoza pogody]

dotyczy także nowoutworzonych podmiotów

Analiza zdolności kredytowej

część obiektywna (liczby, wskaźniki, interpretacja)

Ale interpretacja części obiektywnej jest subiektywna

część subiektywna (management, rynki zbytu, rynki zaopatrzenia)

Całość może być więc uznana za subiektywną

rozumienie danego biznesu przez bank

Największe ryzyko finansisty- realia funkcjonowania gospodarki realnej

ryzyko błędnej analizy

Wkład własny klienta:

kapitałowe wzmocnienie prowadzonego biznesu

szczególnie w kredycie inwestycyjnym

znaczenie psychologiczne

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

42

Ryzyko Kredytowe:

Ryzyko aktywne

Ryzyko pasywne

Ryzyko indywidualne (pojedyncza transakcja kredytowa)

Ryzyko portfelowe (zbiór transakcji kredytowych- cały lub wydzielonych części)

Ryzyko akceptowalne

Ryzyko nieakceptowane

Procedura kredytowa:

Etap 1

wniosek kredytowy

zawartość wniosku (dane formalno-prawne i ekonomiczne) [ własna wizja transakcji;

swoja sytuacja]

zawartość wniosku: sprecyzowane potrzeby kredytowe (cel, kwota, okres,

zabezpieczenie)

nie zawsze wniosek jest pierwszy [ na podstawie danych np. na NewConnect itp.

możemy wyznaczyć firmie progi kredytowe. Limity przyznane potem wniosek]

Etap 2

wstępna ocena wniosku

kompletność wniosku

kontrola w bazach danych (wewnętrznych i zewnętrznych) [czy są wiarygodne, pytasz

o historię klienta, czy warto robić transakcję, bo firma ma straty]

podstawowe dane formalno-prawne i ekonomiczne (branża, zysk-strata)

podstawowe dane dotyczące kredytu (cel, kwota, okres, zabezpieczenie) [ czy się

zgadza i nam odpowiada

Etap 3

analiza kredytowa

analityk kredytowy albo Credit Scoring [ matematyczna, statystyczna formuła

odpowiedzi czy jest zdolność kredytowa] [portfelowe ryzyko]

Credit Scoring: MSP i osoby fizyczne [z naciskiem na małe przedsiębiorstwa]

opinia analityka (Tak albo Nie) [ średnie lub duże przedsiębiorstwa to Credit Scoring;

nie pasuje trzeba zrobić analizę]

opinia bezwarunkowa

opinia zawiera brzegowe warunki transakcji kredytowej (kwota, termin,

zabezpieczenie) [forma zabezpieczenia]

opinia nie powinna dotyczyć ceny kredytu [cena to biznes sprzedażowy]

opinia nie jest decyzją !!!

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

43

Etap 4

decyzja kredytowa [ decydent zapoznaje się z opinią i podejmuje decyzję]

decydent: jednoosobowy-kolegialny [co dwie głowy to nie jedna]

typ decydenta: wady i zalety [ oba są dobre, ale każdy ma swoje wady i zalety]

kompetencje kredytowe decydenta[ nie są przyznawane na stanowisko np. dyrektor

bez kompetencji]

Błędne decyzje kredytowe:

Brak zdolności kredytowej- kredyt przyznany

Jest zdolność kredytowa- odmowa kredytowania

Etap 5

negocjacje kredytowe [duże firmy negocjują; osoby fizyczne- biorą albo nie]

kwoty terminy, funkcjonowanie kredytu, zabezpieczenie, cena, inne warunki

poważne rozbieżności w zakresie ryzyka kredytowego: opinia analityka

inne kwestie: decydent (np. cena)

Etap 6

podpisanie umowy kredytowej

ustanowienie prawnych zabezpieczeń kredytu [ w tym samym momencie co

podpisanie, bo klient już nie zechce przyjść]

postawienie kredytu do dyspozycji klienta

Etap 7

monitoring

monitoring wykorzystania kredytu [ czy zgodnie z przeznaczeniem]

monitoring spłat kredytów

monitoring sytuacji ekonomiczno-finanoswej klienta

monitoring prawnych zabezpieczeń kredytu

wizyta u klienta –[ realne sprawdzenie- coś jak „wizja lokalna”]

16.01.2012

Etap 8

spłata kredytu

zwolnienie prawnych zabezpieczeń kredytu

Prawne zabezpieczenie kredytu

Pierwotnym zabezpieczeniem kredytu jest jakość kredytowanego przedsięwzięcia

Wtórnym zabezpieczeniem kredytu jest zabezpieczenie prawne

Prawne zabezpieczenie kredytu

a) osobiste: weksel, gwarancja

b) rzeczowe: zastaw rejestrowy (sądowy), hipoteka, przewłaszczenie na zabezpieczenie,

cesja należności

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

44

Charakter prawnych zabezpieczeń kredytu

osobiste – można dochodzić swoich roszczeń ze wszystkich składników majątkowych.

Jednak on może to wszystko sprzedać

rzeczowe – ograniczają prawo dysponowania składnikami rzeczowymi. Jednak

zabezpieczają kredyt do wartości tych składników rzeczowych

łączne ustanawianie zabezpieczeń osobistych i rzeczowych

Prawne zabezpieczenie kredytu

płynne i niepłynne

faktyczne i iluzoryczne (sprawdzić zbywalność zabezpieczeń)

dopasowanie zabezpieczenia do typu finansowego przedsięwzięcia

zwalnianie zabezpieczeń

Prawne zabezpieczenie kredytu (rzeczowe) [procedura]

wycena

ubezpieczenie

cesja polisy

Cesja należności

możliwość zabezpieczenia należności od kontrahentów

ryzyko kredytowe kontrahentów

pool (terminowość płacenia kontrahentów) – nie rozpatrujemy kontrahentów

indywidualnie, tylko w grupie jako całość

cesja jawna – cesja cicha

Prawne zabezpieczenie kredytu- Współczynnik korekty wartości zabezpieczeń prawnych

kredytu

10 mln

PLN

Przedziałowe

albo sztywne

Maszyny 3 mln

0,5

(0,4-0,7)1,5

surowce

2 mln

0,5

1

budynki

2 mln

0,5

1

logistyka 3 mln

0,4

1

10 mln

1,2

Ba

nko

w

oś

ć|F

iR

20

11

/201

1|K

as

ia

T.

|

45

Klasyfikacja należności bankowych:

kryteria:

sytuacja finansowo-ekonomiczna kredytobiorcy

terminowość obsługi kredytu

stan zagrożenia- konieczność tworzenia rezerw celowych

Klasy należności:

1. Należności normalne

2. należności pod obserwacją

3. należności zagrożone

należności poniżej standardu

należności wątpliwe

należności stracone

1. Normalne do 1 miesiąca

2. pod obserwacją od 1m do 3m

3. należności zagrożone:

poniżej standardu od 3m do 6m

wątpliwe od 6m do 12m

należności stracone pow 12m

Rezerwy celowe:

-klasy należności

1. normalne- 0

2.Pod obserwacją od 1,5%

3.Należności zagrożone:

-poniżej standardu 20%

-wątpliwe 50%

-należności stracone 100%

Koszty kredytu

oprocentowanie + marża

prowizje i opłaty

koszty prawnych zabezpieczeń

Oprocentowanie stała i zmienna

formuły oprocentowania zmiennych (suma, iloczyn)

Oprocentowanie i prowizje

oprocentowanie stałe i zmienne

formuły oprocentowania zmiennego

prowizje i opłaty – powód pobrania

Ba

nko

w

oś

ć|F

iR

20

11

/201

2

|Ka

si

a T

.|

46

prowizje i opłaty- powód pobrania (wycena, bezp.. kredytu)

prowizje z tytułu BFG

kredyty jedynie jako narzędzie pozyskiwania klienta rozszerzenie współpracy na

produkty mniej ryzykowne niż kredyt)

kredyt inwestycyjny a pozyskanie klienta

kredyt nie służy podejmowaniu ryzyka a jedynie finansowaniu

23.01.2012

Wyszukiwarka

Podobne podstrony:

SYSTEMY BANKOWE(2), st. Bankowość notatki

Bankowosc notatki 22.03 i 5.04, notatki z zajęć, Bankowość ZL-2

bankowosc notatki

bankowość notatki, STUDIA FiZOZ, NOTATKI, Bankowość UE

Pytania z SYSTEMU BANKOWEGO, st. Bankowość notatki

systemy pytania 14- 26, st. Bankowość notatki

system bankowy-laudanska, st. Bankowość notatki

Bankowosc - notatki, notatki z zajęć, Bankowość ZL-2

Bankowość notatki K T

Bankowość?ntralna polityka pieniężna notatka

BANKOWOŚĆ WSZIB KRAKÓW NOTATKI

Kto zwalnia z tajemnicy bankowej, Administracja-notatki WSPol, Zwalczanie przestepczości gospodarcze

wyk ad 3 14.03.11 5 28.03.11 www.przeklej.pl, FiR, Notatki, Bankowość

notatki z przedmiotu, Wykłady rachunkowość bankowość

Test - W.Grado+ä, STUDIA FiZOZ, NOTATKI, Bankowość UE

Bankowość wykłady (notatki ze slajdów) (2)

prezentaca, STUDIA FiZOZ, NOTATKI, Bankowość UE

akredytywa, STUDIA FiZOZ, NOTATKI, Bankowość UE

więcej podobnych podstron