Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala, Ekonomika transportu

Przychody i koszty przedsiębiorstw transportowych

(i nie tylko)

Przychód przedsiębiorstwa to ilość pieniędzy uzyskana ze

sprzedaży dóbr i usług w danym okresie (np. 1 rok, 1 miesiąc

itp.)

Koszty przedsiębiorstwa to wydatki poniesione na

wytworzenie dóbr i usług w danym okresie (np. 1 rok…)

Zysk (dochód) przedsiębiorstwa to nadwyżka przychodów

nad kosztami w danym okresie (…)

Ustawa z dnia 29 września 1994 r.

o rachunkowości

Dz.U. 1994 nr 121 poz. 591

tekst ujednolicony

np. http://isap.sejm.gov.pl

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Przychody

•Przychody: (rodzaje przychodów wg UoR)

•Przychody z działalności operacyjnej: sprzedaż

dóbr i usług, dotacje, zbycie majątku i inne

•Przychody z działalności finansowej

•Zyski nadzwyczajne

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Red. M. Bąk, Koszty i opłaty w transporcie, WUG, Gdańsk 2009

• Czy rozumiesz każde z tych pojęć?

– wydatki

– nakłady

– koszty

• Przepływ wartości wyrażają: wydatki, nakłady, koszty

• NIE KAŻDY WYDATEK JEST KOSZTEM

• KAŻDY KOSZT JEST WYDATKIEM (ale niekoniecznie

równocześnie)

Koszty w transporcie (i nie tylko)

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Koszty cd…

• Wydatki – pojęcie najszersze (ang. expenditure):

– operacyjne (OPEX) np. wynagrodzenia pracowników

– kapitałowe (CAPEX) np. zakup środków trwałych

(nakłady inwestycyjne)

– finansowe, np. spłaty kredytów, wypłaty dywidend itp.

• Wydatki, które nie są kosztami:

– bez związku z wytwarzaniem i sprzedażą

– finansowe: spłata kredytu, podatki, dywidendy,

świadczenia socjalne

– kary, skutki zdarzeń losowych itp.

• Nakłady:

– CAPEX, pol. Nakłady inwestycyjne (nakłady finansowe

na nabycie środków trwałych

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Koszty cd…

• CAPEX (capital expenditures) to wydatki

inwestycyjne na rozwój produktu

• OPEX (operating expenditures) odnosi się do

kosztów operacyjnych czyli związanych z

utrzymaniem produktu

– Np.:

• zakup serwerów i oprogramowania to CAPEX

• wydatki na szkolenia lub zakup aktualizacji

oprogramowania to OPEX

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

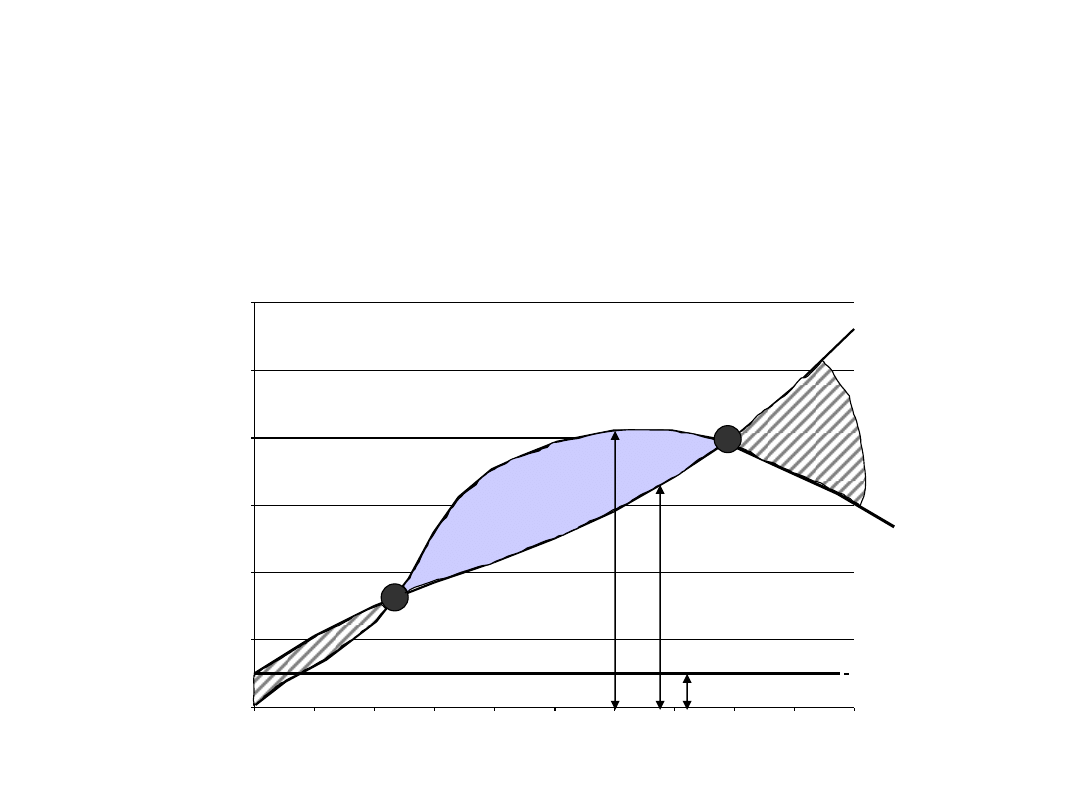

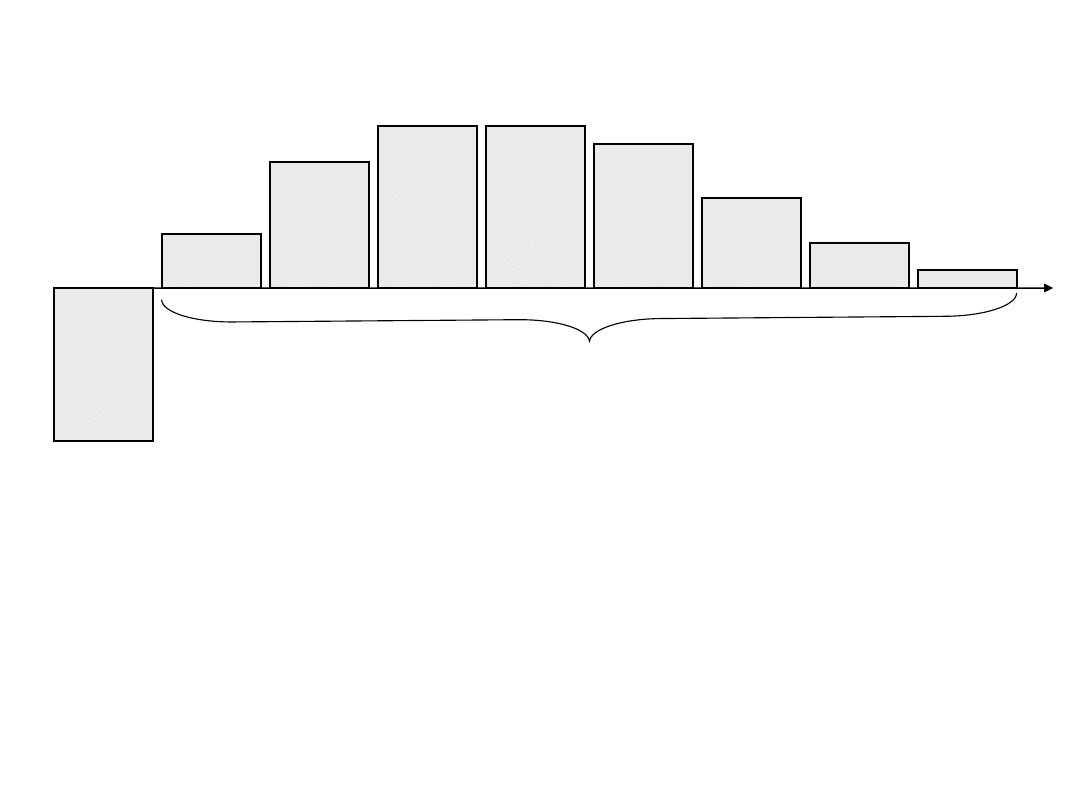

Koszty stałe i zmienne

koszty stałe

koszty zmienne

koszty całkowite

wielkość

produkcji

koszty

Koszty stałe stanowią tę część kosztów, która nie ulega zmianie w

pewnych przedziałach zdolności wytwórczej przedsiębiorstwa. Są

zatem koszty okresowo niezmienne i niezależnie od zmian wielkości

produkcji

Koszty zmienne zwiększają się wraz ze wzrostem działalności

produkcyjnej: progresywnie, degresywnie, proporcjonalnie

Koszty całkowite = koszty stałe + koszty zmienne

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

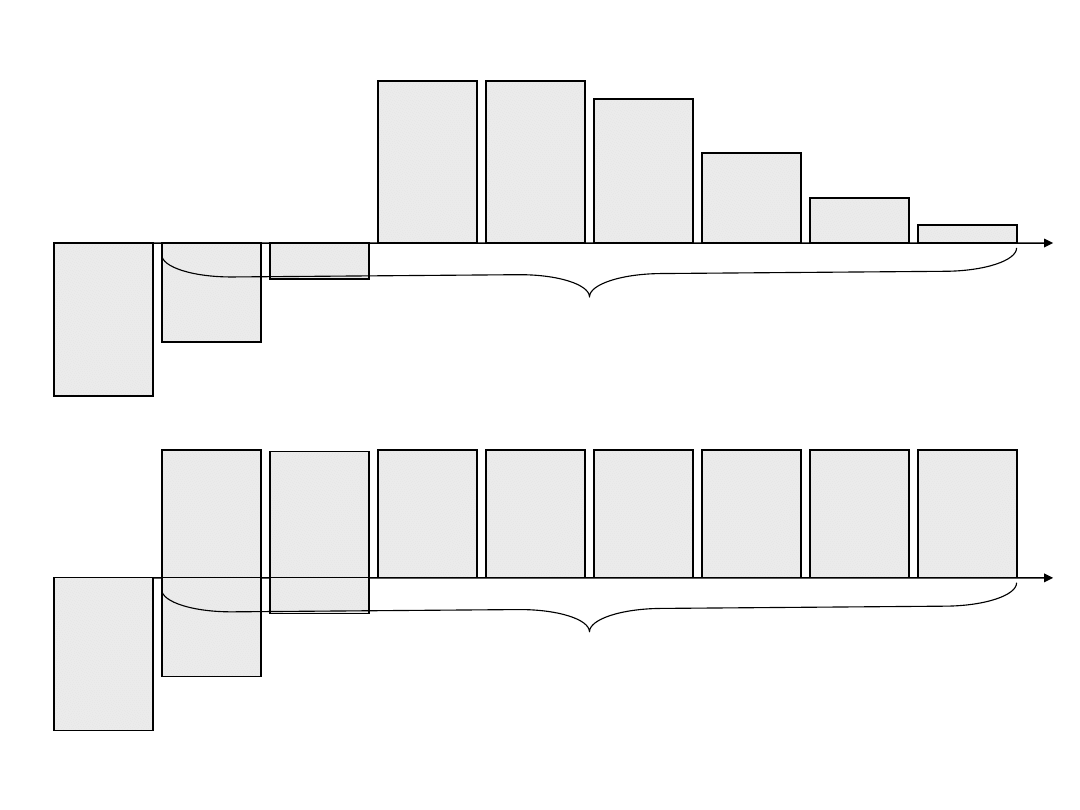

Koszty stałe i zmienne cd.

koszty

zmienne

koszty

stałe

W długim okresie wszystkie koszty są zmienne!!!

Koszty rozpatrujemy w krótkim i w długim okresie

Długi okres to taki, w którym

przedsiębiorstwo może

dostosować swoje zasoby do

zmieniających się warunków

otoczenia

Krótki okres

Długi okres

Krótki okres to taki, w którym

przedsiębiorstwo nie może

dostosować swoich zasobów do

zmieniających się warunków

otoczenia

koszty

zmienne

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

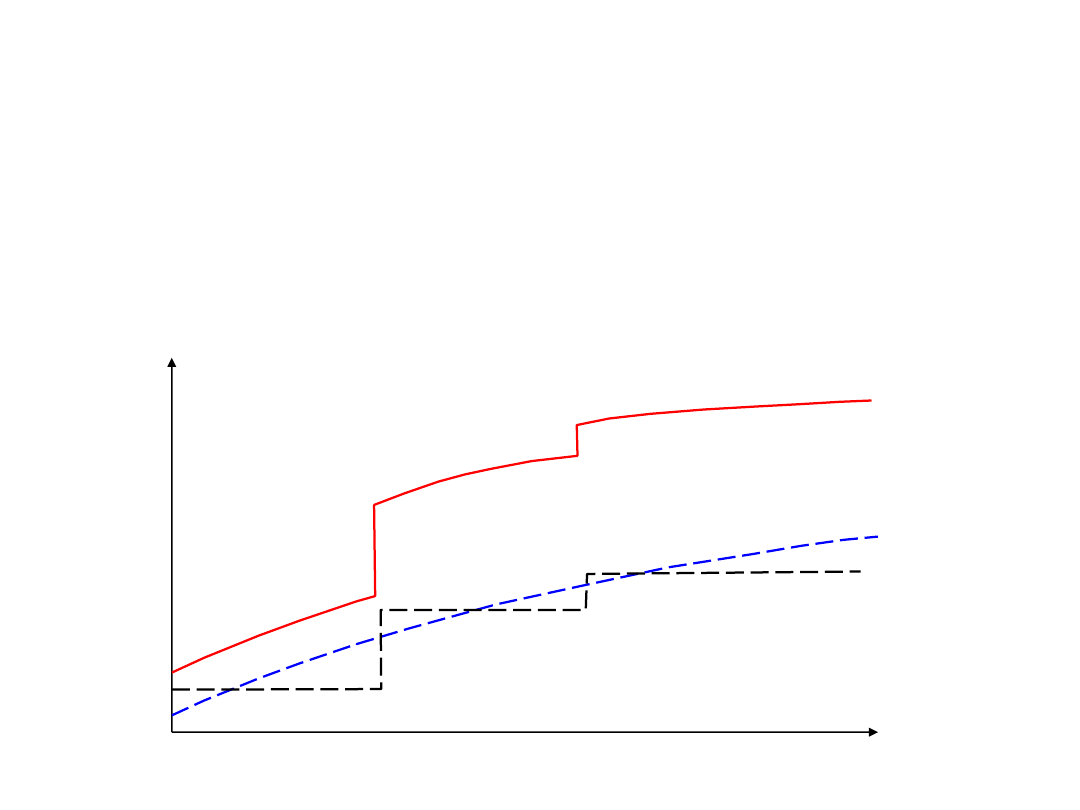

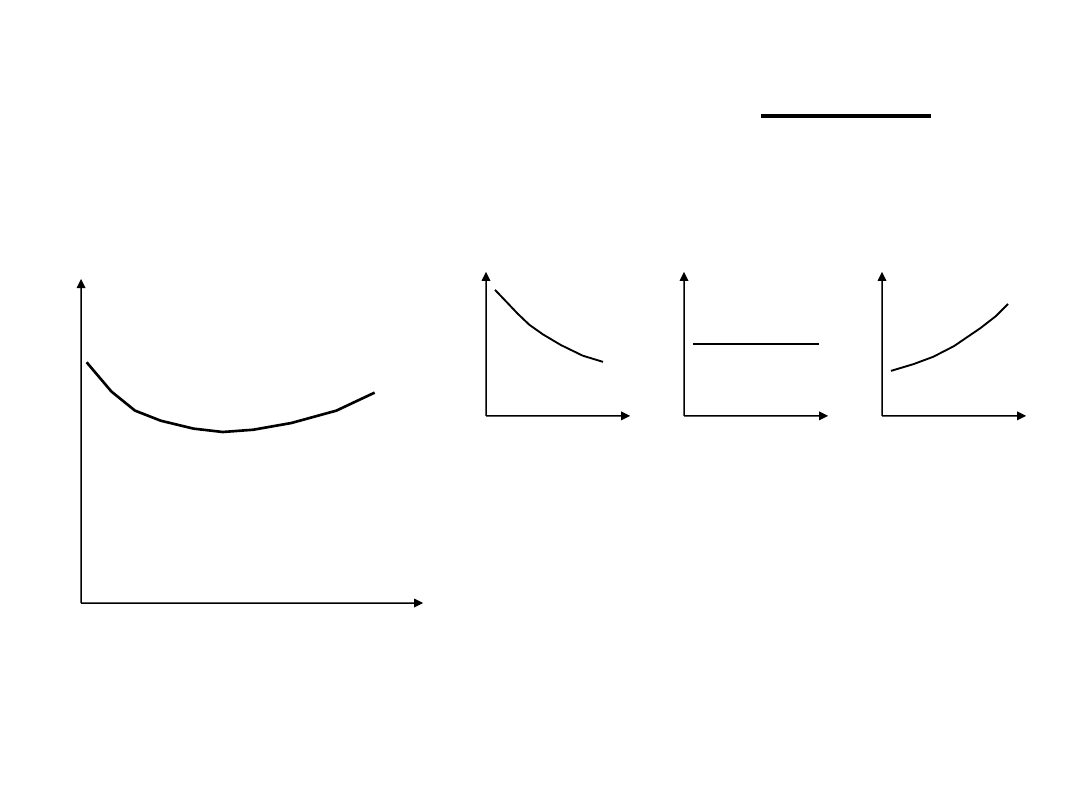

Koszty przeciętne

produkcja

długookresowe

koszty przeciętne

Kształt długookresowej krzywej kosztów

przeciętnych związany jest z tzw.

korzyściami i niekorzyściami skali

produkcja

produkcja

produkcja

korzyści skali

produkcji

niekorzyści

skali produkcji

Koszty przeciętne (średnie, jednostkowe) =

koszty

całkowite

wielkość

produkcji

AC

AC

AC

AC

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Koszty cd…

• Koszty księgowe

to wydatki udokumentowane

fakturami

• Koszty ekonomiczne:

– jawne (księgowe)

– amortyzacja

– ukryte:

• alternatywne (utraconych możliwości)

• nakłady pracy własnej

• zewnętrzne

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Koszty cd…

• Koszt:

(wg ustawy o rachunkowości)

– Zmniejszenie w okresie sprawozdawczym korzyści

ekonomicznych, o wiarygodnie określonej

wartości, w formie zmniejszenia wartości

aktywów, albo zwiększenia wartości zobowiązań i

rezerw, które doprowadzą do zmniejszenia

kapitału własnego lub zwiększenia jego niedoboru

w inny sposób niż wycofanie środków przez

udziałowców lub właścicieli

• Wersja uproszczona:

– Pieniężny wyraz nakładów, ponoszonych w

związku z działalnością gospodarczą

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Środki trwałe i obrotowe

Środki trwałe

Aktywa to zasoby majątkowe, dzięki którym przedsiębiorstwo

osiągnie w przyszłości korzyści ekonomiczne

• materiały zużywane w cyklu

produkcyjnym

• produkty gotowe zdatne do

sprzedaży lub w toku produkcji

• półprodukty

• towary nabyte w celu odprzedaży

w stanie nieprzetworzonym

aktywa materialne działające na

korzyść przedsiębiorstwa,

które nie zużywają się w jednym

cyklu produkcyjnym ani w ciągu roku

obrachunkowego

• nieruchomości (grunty, budynki,

budowle, lokale, inne obiekty inżynierii

lądowej i wodnej, np. drogi)

• maszyny, urządzenia techniczne,

środki transportu i inne

Środki obrotowe

aktywa materialne,

które zużywają się

w cyklu produkcyjnym

Ustawa o rachunkowości z dnia 29 września 1994 r.

Dz.U. 1994 Nr 121 poz. 591

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Szczególny rodzaj kosztu – amortyzacja

Środki trwałe

aktywa materialne działające na

korzyść przedsiębiorstwa,

które nie zużywają się w jednym

cyklu produkcyjnym ani w ciągu roku

obrachunkowego

• nieruchomości (grunty, budynki,

budowle, lokale, inne obiekty

inżynierii lądowej i wodnej, np.

drogi)

• maszyny, urządzenia techniczne,

środki transportu i inne

Zużycie środków trwałych:

• fizyczne

• ekonomiczne (moralne)

Stopień zużycia zależy od:

• właściwości fizycznych

• sposobu eksploatacji

• zakresu intensywności

oddziaływania sił przyrody

• szybkości postępu

technicznego

http://sip.mf.gov.pl/sip/index.php?rodzaj=2

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Amortyzacja cd.

Zasady i stawki amortyzacji regulowane są przepisami prawa

podatkowego:

1. Ustawą z dnia 26 lipca 1991 r. o podatku dochodowym od osób

fizycznych Dz.U.2001 nr 80 poz. 350

2. Ustawą z dnia 15 lutego 1992 r. o podatku dochodowym od osób

prawnych Dz.U. 2004 r. nr 254, poz. 2533

Amortyzacja to utrata wartości dobra kapitałowego

będąca rezultatem wykorzystania tego dobra w procesie produkcji

Jest rachunkowym sposobem ujęcia procesu zużywania

się dóbr kapitałowych wykorzystywanych w procesie

produkcji

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Amortyzacja cd.

Amortyzacji podlegają:

- wartości niematerialne i prawne

-

budynki, budowle i lokale

- maszyny i urządzenia i środki

transportu

- inne przedmioty zwane

środkami trwałymi

- tabor transportu morskiego w

budowie

- stanowiące własność lub

współwłasność firmy

- nabyte lub wytworzone we

własnym zakresie

- kompletne i zdatne do użytku

- których wartość początkowa

przekracza 3500 zł

Szczególna cecha amortyzacji jako kosztu:

Amortyzacja jest kosztem niepieniężnym!!!

+ składniki majątku niestanowiące własności lub współwłasności podatnika

ale wykorzystywane przez niego na potrzeby związane z prowadzoną

działalnością na podstawie umowy leasingu finansowego (kapitałowego)

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Wartości niematerialne i prawne

Wartości niematerialne i prawne to nabyte i nadające się do

gospodarczego wykorzystania:

– spółdzielcze własnościowe prawo do lokalu (domu) mieszkalnego;

– spółdzielcze prawo do lokalu użytkowego;

– autorskie lub pokrewne prawa majątkowe;

– licencje;

– prawa określone w Prawie własności przemysłowej (prawa do:

wynalazków, patentów, znaków towarowych, wzorów użytkowych,

wzorów zdobniczych);

– wartość stanowiąca równowartość uzyskanych informacji

związanych z wiedzą w dziedzinie przemysłowej, handlowej,

naukowej lub organizacyjnej (know-how)…

… o przewidywanym okresie używania dłuższym niż rok,

wykorzystywane na potrzeby związane z prowadzoną przez niego

działalnością gospodarczą albo oddane przez niego do używania na

podstawie umowy licencyjnej (sublicencji), umowy najmu,

dzierżawy lub umowy leasingu

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Amortyzacja cd.

• Metody amortyzacji środków trwałych:

– Metoda liniowa

– Metoda degresywna

– Stawka indywidualna

Podatnik może zaliczać w koszty odpisy amortyzacyjne w ratach:

•miesięcznych

•kwartalnych

•rocznych

UWAGA!

Metodę amortyzacji

danego środka trwałego

wybieramy tylko raz!

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Metoda liniowa:

• Wartość początkowa

• Stawka amortyzacji

Wartość początkowa:

… to ustalona podstawa naliczania odpisów amortyzacyjnych od danego

składnika majątku. Nie ma dowolności przy jej określaniu.

Za wartość początkową środków trwałych oraz wartości

niematerialnych i prawnych uznajemy cenę ich nabycia:

+

koszty związane z zakupem, w szczególności: koszty transportu,

załadunku i wyładunku, ubezpieczenia w drodze, montażu, instalacji i

uruchomienia programów oraz systemów komputerowych, opłat

notarialnych, skarbowych i innych, odsetek, prowizji

-

podatek VAT (z wyjątkami)

+/- różnice kursowe (dodatnie albo ujemne)

+

cło i podatek akcyzowy od importu składników majątku

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

KŚT

Stawka (%)

Nazwa środków trwałych

1

1,5

Budynki mieszkalne

Lokale mieszkalne

2

4,5

Obiekty inżynierii lądowej i wodnej

10

Urządzenia zabezpieczające ruch pociągów

Wykaz rocznych stawek amortyzacyjnych

Klasyfikacja Środków Trwałych

0

GRUNTY

1

BUDYNKI I LOKALE, SPÓŁDZIELCZE WŁASNOŚCIOWE PRAWO DO LOKALU MIESZKLANEGO ORAZ

SPÓŁDZIELCZE PRAWO DO LOKALU NIEMIESZKLANEGO

2

OBIEKTY INŻYNIERII LĄDOWEJ I WODNEJ

3

KOTŁY I MASZYNY ENERGETYCZNE

4

MASZYNY, URZĄDZENIA I APARATY OGÓLNEGO ZASTOSOWANIA

5

SPECJALISTYCZNE MASZYNY, URZĄDZENIA I APARATY

6

URZĄDZENIA TECHNICZNE

7

ŚRODKI TRANSPORTU

8

NARZĘDZIA, PRZYRZĄDY, RUCHOMOŚCI I WYPOSAŻENIE

9

INWENTARZ ŻYWY

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

KŚT

Stawka

Nazwa środków trwałych

7

7 Kolejowy tabor szynowy naziemny

Kolejowy tabor szynowy podziemny

Tramwajowy tabor szynowy

Pozostały tabor szynowy naziemny

Tabor pływający

14 700-7 drezyny i przyczepy do drezyn

710-01 lokomotywy akumulatorowe. 710-02 i 710-03 lokomotywy ognioszczelne i typu

"Karlik". 710-10 do 14 wozy kopalniane

770-13 kontenerowce

773-1010 wodoloty

Samoloty

Śmigłowce

Samochody specjalne

Z rodzaju 745 trolejbusy i samochody ciężarowe o napędzie elektrycznym

Ciągniki

Naczepy

Przyczepy

Pozostały tabor bezszynowy (wózki jezdniowe akumulatorowe, widłowe i inne wózki

jezdniowe)

18 Z rodzaju 745 pozostałe samochody o napędzie elektrycznym

Balony

Inne środki transportu lotniczego

Środki transportu pozostałe

20 Motocykle, przyczepy i wózki motocyklowe

Samochody osobowe

Samochody ciężarowe

Autobusy i autokary

Szybowce

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

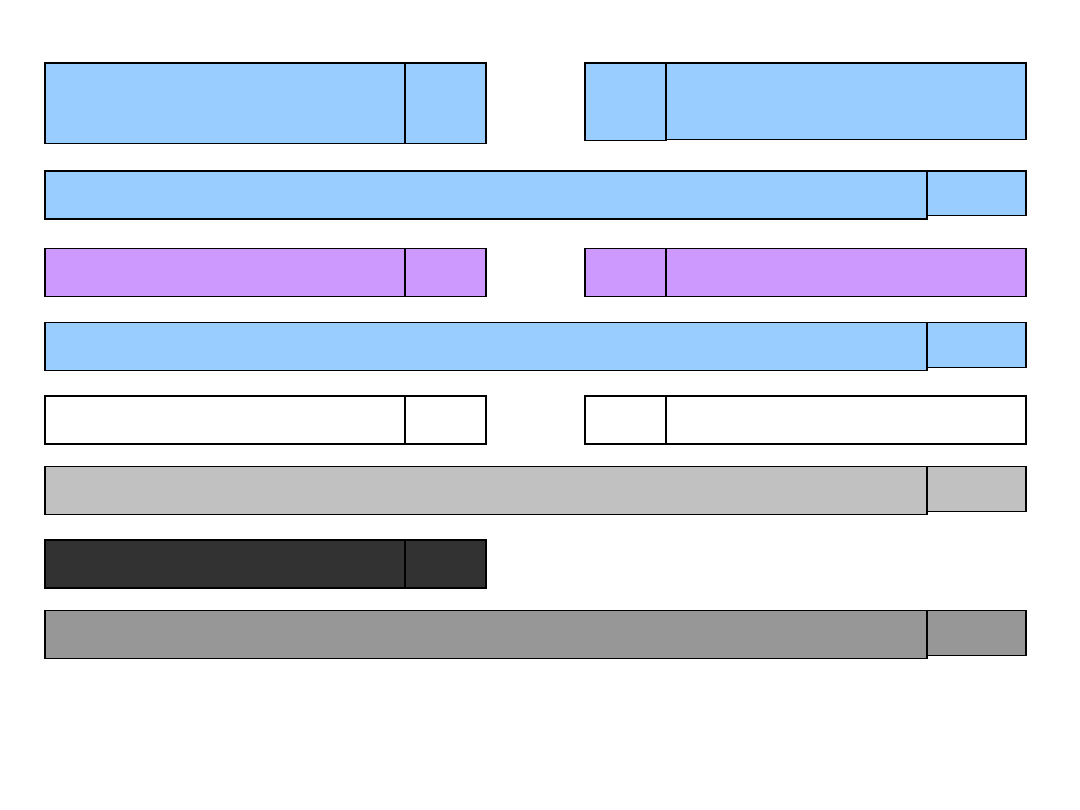

Metoda liniowa – przykład

Wartość brutto

Amortyzacja

Umorzenie

Wartość netto

400 000

Lata

1

2

3

4

5

Wartość początkowa: 400 000 zł

Stawka amortyzacji: 20%

Środek trwały: samochód ciężarowy

80 000

80 000

320 000

400 000

80 000

160 000

240 000

400 000

80 000

240 000

160 000

400 000

80 000

320 000

80 000

400 000

80 000

400 000

0

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Metoda degresywna – przykład

Wartość brutto

Amortyzacja

Umorzenie

Wartość netto

400 000

Lata

1

2

3

4

Wartość początkowa: 400 000 zł

Stawka amortyzacji: 20%

Środek trwały: samochód ciężarowy

160 000

160 000

240 000

400 000

96 000

256 000

144 000

400 000

80 000

336 000

64 000

400 000

64 000

400 000

0

Metoda degresywna może być stosowana do maszyn i urządzeń:

•zaliczonych do grupy 3-6 i 8 Klasyfikacji Środków Trwałych

•środków transportu, z wyjątkiem samochodów osobowych

Współczynnik: 2 (max)

144 000 x 40%= 57 600

400 000 x 20%= 80 000

80 000 > 57 600

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Stawka indywidualna

Stawka indywidualna (minimalny okres amortyzacji) może być stosowana

do:

• używanych środków trwałych

• ulepszonych środków trwałych

po raz pierwszy wprowadzonych do

ewidencji

W odniesieniu do środków transportu (w tym samochodów osobowych)

minimalny okres amortyzacji wynosi 30 miesięcy

Wartość brutto

Amortyzacja

Umorzenie

Wartość netto

400 000

Lata

1

2

3

Wartość początkowa: 400 000 zł

Indywidualna stawka amortyzacji: 30 miesięcy

Środek trwały: używany samochód ciężarowy

160 000

160 000

240 000

400 000

160 000

320 000

80 000

400 000

80 000

400 000

0

400 000 / 30 mies.= 13 333

13 333 x 12 = 160 000

jeżeli podatnik udowodni, że przed ich

nabyciem były wykorzystywane co

najmniej przez okres 6 miesięcy

jeżeli przed wprowadzeniem do ewidencji

wydatki poniesione przez podatnika na

ich ulepszenie stanowiły co najmniej

20% wartości początkowej

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Rachunek kosztów

• Rachunek kosztów jest definiowany w rachunkowości

zarządczej jako:

– ogół działań zmierzających do odzwierciedlenia procesów

zachodzących w przedsiębiorstwie (np. zaopatrzenia,

produkcji i zbytu produktów)…

– poprzez ujęcie, zgrupowanie i interpretację w określonych

przekrojach kosztów produkcji i sprzedaży produktów…

– mierzonych ilościowo i wartościowo za pewien okres…

– w celu uzyskania informacji potrzebnych do ustalania

wyników…

– a także kierowania przedsiębiorstwem lub ich zespołem.

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

26

Klasyfikacja kosztów

•

Klasyfikacja dla celów sprawozdawczych

•

Klasyfikacja dla celów decyzyjnych

•

Klasyfikacja dla celów kontrolnych

–

istotne (decyzyjne)

–

nieistotne (niedecyzyjne)

–

utracone (zapadłe)

–

alternatywne (koszty utraconych korzyści)

–

średnie i krańcowe

–

stałe i zmienne

–

operacyjne i finansowe

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Koszty alternatywne

• Koszty te występują zawsze, gdy wybór jednej

możliwości działania wymaga rezygnacji z innej;

• Koszty utraconych korzyści są utraconym efektem

(zyskiem, marżą) z najbardziej zyskownego

(alternatywnego) przedsięwzięcia;

• Koszty utraconych korzyści to koszty ukryte, bo

nie są rejestrowane w rachunkowości finansowej.

Muszą być jednak uwzględniane przez

rachunkowość zarządczą.

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Koszty transakcyjne

• Koszt transakcyjny wynikają ze współdziałania wielu podmiotów

gospodarczych. Koszty te można podzielić z grubsza na

następujące grupy:

– koszty poszukiwania informacji, np. koszty badania rynku i

planowania umów;

– koszty zarządzania i zawierania kontraktów –doprowadzenia do

transakcji;

– koszty kontroli – np. monitorowania procesów, ubezpieczenia itp.

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Analiza struktury kosztów jawnych

• Rodzajowy układ kosztów

• Kalkulacyjny układ kosztów

• Koszty stałe, zmienne,

• Koszty przeciętne

• Koszty bezpośrednie i pośrednie

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

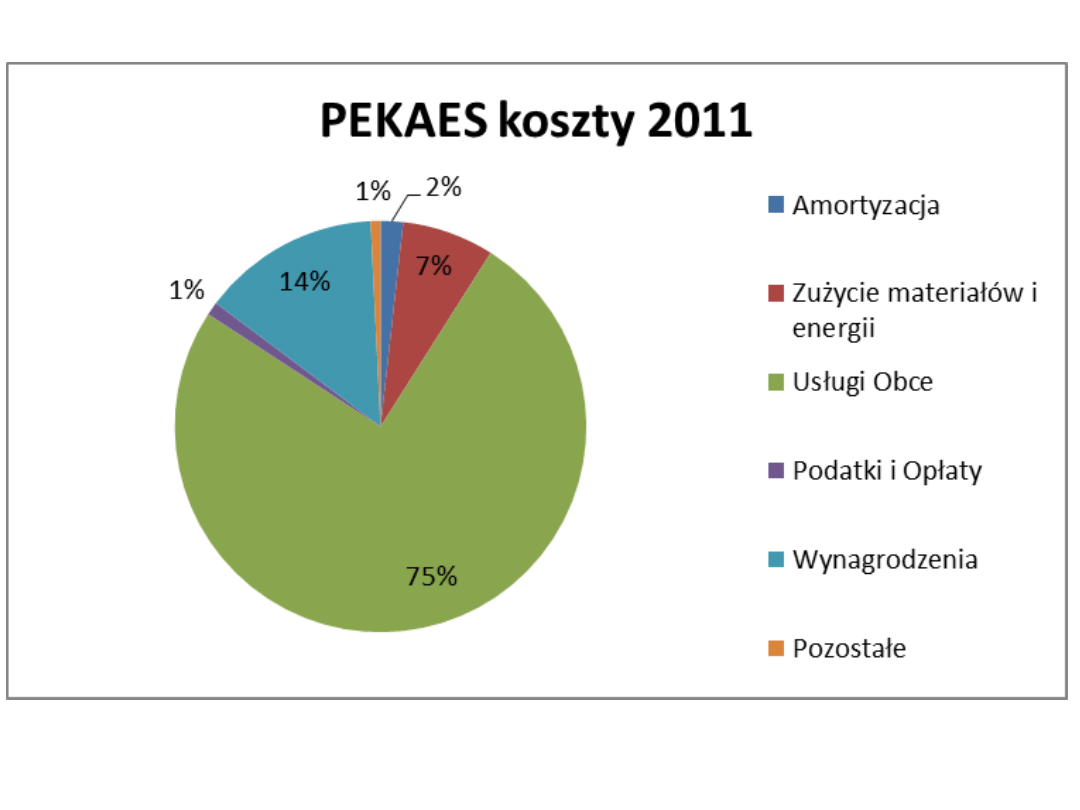

Układ rodzajowy kosztów:

Rodzaje kosztów działalności operacyjnej:

I.

Amortyzacja

II.

Zużycie materiałów i energii

III.

Usługi obce

IV.

Podatki i opłaty, w tym:

- podatek akcyzowy

V.

Wynagrodzenia

VI.

Ubezpieczenia społeczne i inne świadczenia

VII.

Pozostałe koszty rodzajowe

VIII. Wartość sprzedanych towarów i materiałów

Klasyfikacja kosztów w układzie rodzajowym

ma charakter uniwersalny…

… ale np. układ ten nie pozwala wskazać celu, na

jaki dany rodzaj kosztu poniesiono…

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Koszty bezpośrednie i pośrednie:

• Bezpośrednie: wprost związane z wytworzeniem

danego produktu (usługi);

• Pośrednie: nie można ich jednoznacznie przypisać

do danego produktu/usługi;

… dlatego stosuje się podział kosztów na

bezpośrednie i pośrednie:

… oraz

układ kalkulacyjny (stanowiskowy):

• Pozwala na przypisanie kosztów wg miejsc ich

powstawania (jednostek organizacyjnych)

• Jednostki działalności podstawowej / pomocniczej

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Koszty – ujęcie rodzajowe

B. Koszty działalności operacyjnej

I.

Amortyzacja

II.

Zużycie materiałów i energii

III.

Usługi obce

IV.

Podatki i opłaty, w tym:

- podatek akcyzowy

V.

Wynagrodzenia

VI.

Ubezpieczenia społeczne i inne świadczenia

VII.

Pozostałe koszty rodzajowe

VIII. Wartość sprzedanych towarów i materiałów

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

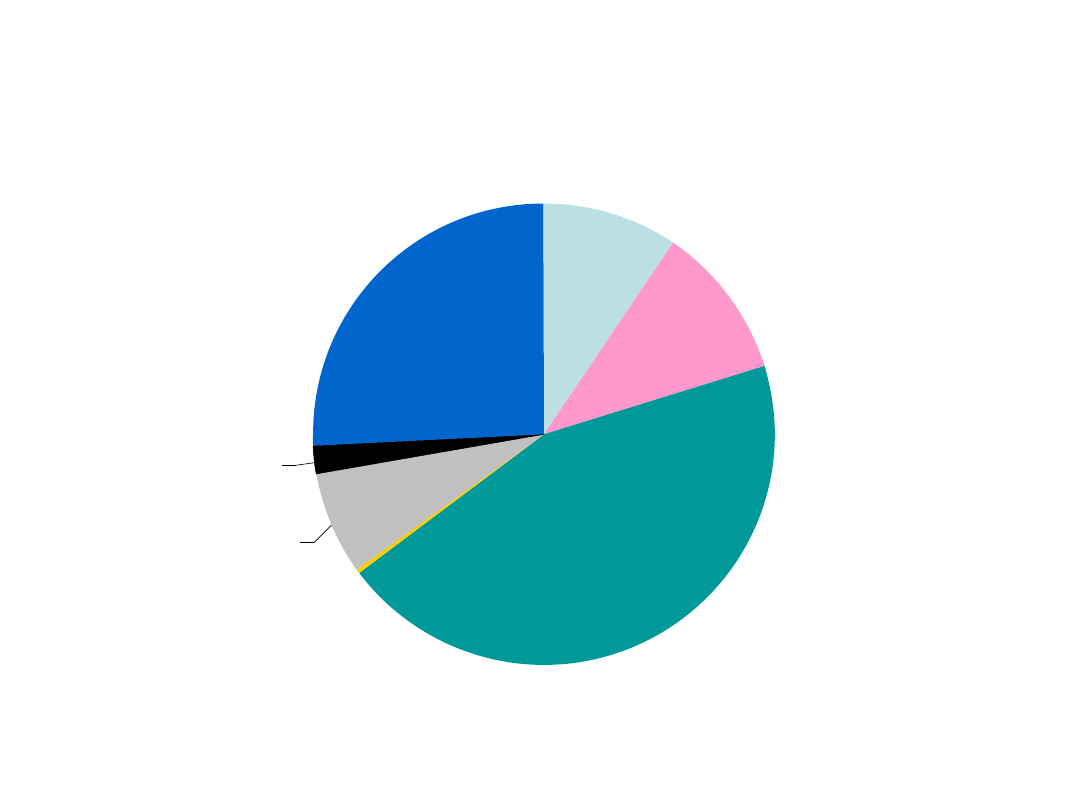

PKP Intercity 2007

amortyzacja

10%

zuzycie materiałów i

energii

11%

usługi obce

44%

podatki i opłaty

0%

wynagrodzenia

7%

ubezpieczenia

społeczne i inne

świadczenia

2%

pozostałe

26%

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

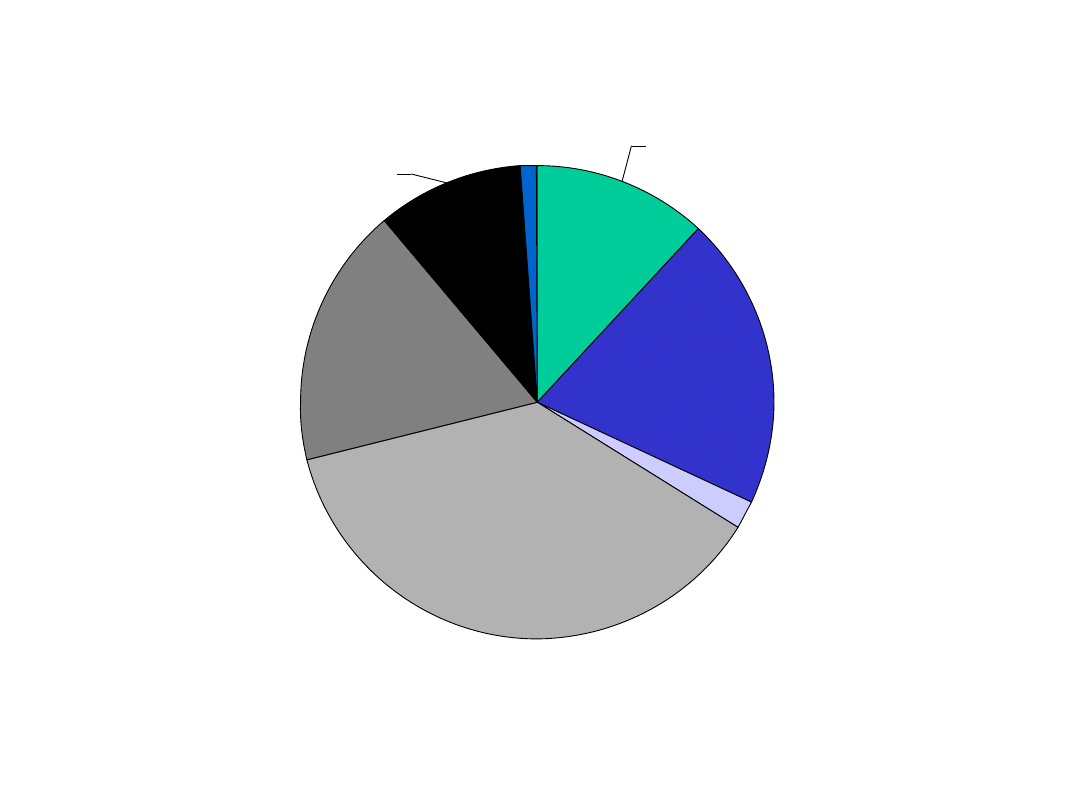

PLK SA 2007

usługi obce;

20%

podatki i opłaty;

2%

wynagrodzenia;

37%

amortyzacja;

18%

pozostałe; 1%

materiały i

energia; 12%

świadczenia na

rzecz

pracowników;

10%

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Korzyści i niekorzyści skali

•Jeżeli koszty całkowite rosną wolniej niż rozmiary

produkcji, krzywa długookresowego kosztu przeciętnego

opada –przedsiębiorstwo osiąga korzyści skali.

•Natomiast niekorzyści skali występują w sytuacji

odwrotnej, tzn. gdy koszty całkowite rosną szybciej niż

rozmiary produkcji. Wówczas krzywa długookresowych

kosztów przeciętnych wznosi się.

Uzyskanie korzyści skali jest jednym z głównych

argumentów wyjaśniających dominację dużych

przedsiębiorstw w gospodarce światowej.

Korzyści skali mogą wynikać z przyczyn:

1. technologicznych,

2. marketingowych,

3. finansowych

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Korzyści i niekorzyści skali

Technologiczne źródła korzyści skali uzasadnione są najczęściej

tym, że:

• Duże firmy mogą korzystać z efektów specjalizacji i podziału pracy,

czyli lepiej wykorzystywać umiejętności i doświadczenia

pracowników, co prowadzi do wzrostu wydajności pracy;

• Niektóre czynniki produkcji są niepodzielne i mogą być efektywnie

wykorzystane tylko w dużych przedsiębiorstwach (np. dźwigi

budowlane, piece hutnicze, duże samoloty);

• W dużych przedsiębiorstwach istnieje możliwość wprowadzenia

produkcji wielofazowej bez konieczności przesyłania półfabrykatów z

jednej fabryki do drugiej, co obniża koszty transportu,

magazynowania i administracji;

• Przy produkcji na dużą skalę istnieje możliwość bardziej racjonalnego

wykorzystania odpadów (np. uruchomienie produkcji ubocznej);

• Duże firmy dysponują większymi środkami na prowadzenie prac

badawczych i rozwojowych, mogą finansować własne laboratoria

i placówki doświadczalne, mogą więc w większym stopniu

wprowadzać nowe wyroby i nowe rozwiązania technologiczne,

zwiększając konkurencyjność firmy na rynku.

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Korzyści i niekorzyści skali

Marketingowe źródła korzyści skali wiążą się z tym,

że:

• Przy hurtowych zakupach dużej ilości materiałów,

półfabrykatów, opakowań, itp. można wynegocjować

niższe jednostkowe ceny zakupu oraz korzystniejsze

warunki płatności;

• Koszty pakowania i transportu nie wzrastają

proporcjonalnie do ilości zamawianych i sprzedawanych

produktów (analogicznie);

• Koszty marketingowe, takie jak utrzymanie działu

sprzedaży, rozeznanie sytuacji rynkowej, reklama, z

reguły (w przeliczeniu na jednostkę produkcji) są niższe

w dużych firmach niż w małych.

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Korzyści i niekorzyści skali

Finansowe źródła korzyści skali polegają na tym, że:

• Duże firmy mogą łatwiej i na korzystniejszych

warunkach uzyskać kredyt bankowy na finansowanie

działalności bieżącej oraz na cele rozwojowe;

• Duże firmy mogą korzystać z wielu źródeł finansowania

swojej działalności i cieszą się one zwykle większym

zaufaniem niż stosunkowo częściej bankrutujące małe

firmy, co oznacza m.in., że emitowane przez duże firmy

papiery wartościowe (np. akcje lub obligacje) są

chętniej nabywane.

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Korzyści skali

• Zewnętrzne korzyści skali występują kiedy

rozwój przemysłu pozwala na bardziej efektywne

zaopatrzenie w surowce, usługi czy sprzęt firm

działających w ramach tego przemysłu.

• Dużo małych konkurencyjnych firm mogą wówczas

tworzyć większy przemysł i korzystać z jego

rozwoju;

• Wewnętrzne korzyści skali występują gdy

rozwój jednej firmy generuje przewagi w kosztach

nad mniejszymi firmami, co sprzyja rozwojowi

form niedoskonałej konkurencji.

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Korzyści skali

• Wewnętrzne – koszt

jednostkowy zależy od

wielkości pojedynczych

firm, a niekoniecznie od

wielkości całego

przemysłu. Duże firmy

będą miały przewagę nad

małymi ze względu na

niższy przeciętny koszt

co w konsekwencji

prowadzi do

zdominowania rynku

przez parę firm

• Zewnętrzne – koszt

jednostkowy zależy od

wielkości przemysłu,

niekoniecznie od

wielkości poszczególnych

firm. Duże firmy nie

mają przewagi nad

małymi, sprzyja to

funkcjonowaniu dużej

liczby firm i rozwojowi

rynku w kierunku

doskonałej konkurencji

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Zarządzanie finansami przedsiębiorstwa

Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem

środków pieniężnych na cele działalności gospodarczej firmy

określa się mianem finansów przedsiębiorstwa

Zarządzanie finansami przedsiębiorstwa polega na

pozyskiwaniu takich źródeł finansowania działalności firmy, które

pozwolą na maksymalizowanie korzyści przypadających jej

udziałowcom

Zarządzający finansami podejmują decyzje na podstawie:

•wiedzy z zakresu systemu i mechanizmu finansów

•analizy sytuacji finansowej

•planowania finansowego

Zewnętrznymi uwarunkowaniami decyzji finansowych są:

koniunktura

gospodarcza

inflacja

polityka fiskalna

i budżetowa

polityka

monetarna

kurs

walutowy

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Kapitał firmy

AKTYWA

PASYWA

Majątek przedsiębiorstwa

Źródła finansowania majątku

przedsiębiorstwa = KAPITAŁY

Kapitały obce

statutowy

(akcyjny, założycielski)

Długoterminowe

zobowiązania

Krótkoterminowe

zobowiązania

ŹRÓDŁA KAPITAŁÓW FIRMY

Wpłaty

udziałow

ców

Zysk

netto

niepodziel

ony

Emisja

obligacji

Bankowe

kredyty

inwestycyjne

Pożyczki

właścicieli

Bankowe

kredyty

krótkoterm

inowe

Kredyty

handlowe

i inne

zobow.

Emisja

krótkoterm

inowych

pap.wart.

Kapitały

własne

rezerwowy

Źródło: W. Bień, Zarządzanie finansami przedsiębiorstwa, Difin, Warszawa 2005

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Zyski

Celem działalności przedsiębiorstwa jest maksymalizacja

zysku dla jego właścicieli (udziałowców)

Próg zysku to minimalna suma przychodów oraz wielkości

produkcji, przy której następuje ich zrównanie z kosztami

całkowitymi, a zatem po przekroczeniu której zysk powstaje

0

20

40

60

80

100

120

0

1

2

3

4

5

6

7

8

9

10

próg zysku

obszar

zysków

górny próg zysku

obszar strat

obszar strat

koszty

całkowite

koszty stałe

sprzedaż

Źródło: W. Bień, Zarządzanie finansami przedsiębiorstwa, Difin, Warszawa 2005

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Zyski cd.

Zysk finansowy (księgowy) = wpływy – koszty

Zysk ekonomiczny (nadzwyczajny) uwzględnia koszt alternatywny

zaangażowanego kapitału i czasu

Rachunek wyników w ujęciu księgowym

wpływy

koszty

zysk księgowy

80 000 zł

50 000 zł

30 000 zł

Rachunek wyników w ujęciu ekonomicznym

wpływy

koszty:

zysk ekonomiczny

80 000 zł

50 000 zł

1 000 zł

koszty księgowe

koszty czasu pracy

właściciela

25 000 zł

koszt alternatywny kapitału

firmy (40 tys.) wg stopy

procentowej = 10%

4 000 zł

79 000 zł

Wielkość zysku

nadzwyczajnego decyduje, czy

warto angażować kapitał w dane

przedsięwzięcie

Zysk netto =

zysk brutto – podatek

Zysk

zatrzymany

(

niepodzielony

)

na rozwój firmy

Zysk do

podziału

dywidenda

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

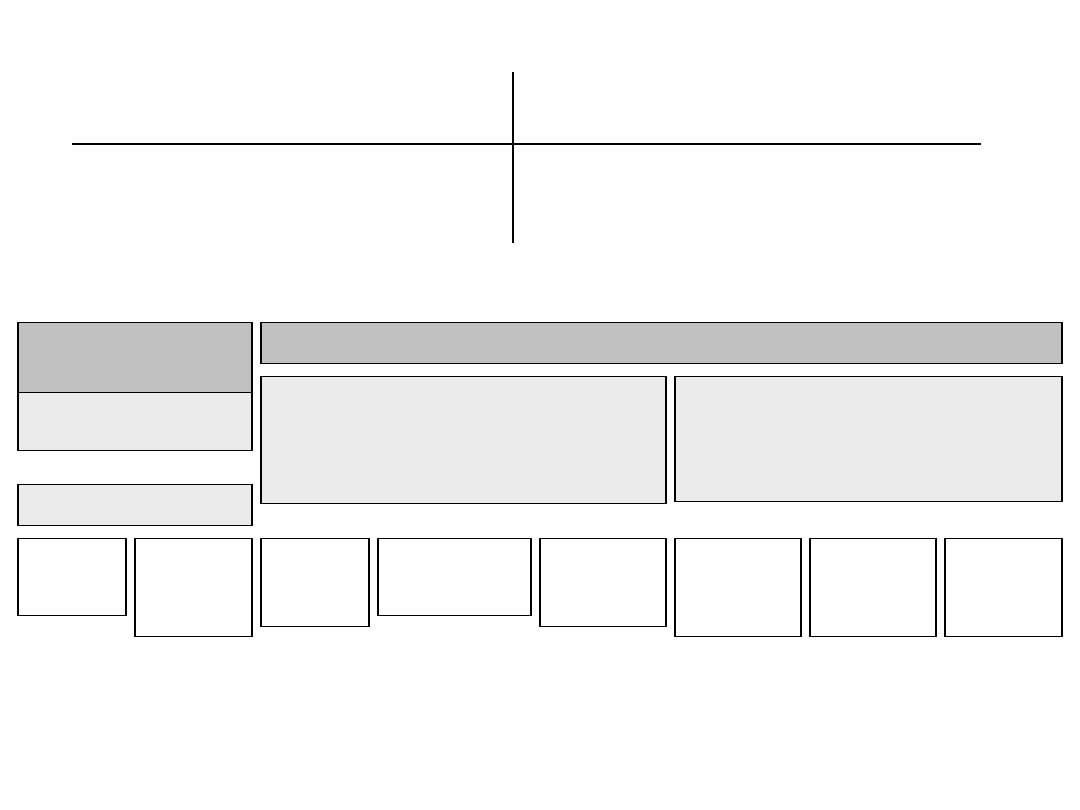

Analiza finansowa przedsiębiorstwa

Podstawą analizy finansowej są sprawozdania finansowe

:

1. Bilans - pokazuje stan majątku i źródła jego finansowania

Aktywa (majątek posiadany) Pasywa (kapitały własne i zobowiązania)

wg rosnącej płynności

wg wzrastającego stopnia pilności ich zwrotu

2. Rachunek zysków i strat (P&L) - pokazuje, w ujęciu

księgowym, zmiany poszczególnych elementów, tzn. przychodów

i kosztów, składających się na łączny zysk lub stratę

3. Rachunek przepływów pieniężnych (Cash Flow) –

pokazuje faktyczne przepływy gotówki w przedsiębiorstwie.

Przepływ gotówki to ilość pieniędzy netto faktycznie uzyskana w

danym okresie

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Schemat bilansu

A. Aktywa (majątek) trwałe

•wartości niematerialne i prawne

•środki trwałe

•należności długoterminowe

•inwestycje długoterminowe

•długoterminowe rozliczenia

międzyokresowe

B. Aktywa (majątek) obrotowe

•zapasy

•należności krótkoterminowe

•krótkoterminowe inwestycje

finansowe

•krótkoterminowe rozliczenia

międzyokresowe

A. Kapitał własny

•podstawowy

•zapasowy

•rezerwowy

•z aktualizacji wyceny majątku

•zysk (+), strata (-)

B. Zobowiązania i rezerwy

•rezerwy

•zob. długoterminowe

•zob. krótkoterminowe:

•wobec dostawców

•z tytułu podatków

•kredyty bankowe

•emisja krótkoterm. walorów

•inne

•fundusze specjalne

•rozliczenia międzyokresowe

AKTYWA = PASYWA

Sposób zaangażowania

kapitałów

Źródła pokrycia majątku

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Schemat rachunku zysków i strat

Koszty operacyjne

700

Przychody operacyjne

(ze sprzedaży)

900

Zysk (strata) z działalności operacyjnej

-

+

jj

+200

Koszty finansowe

90

Przychody finansowe

20

-

+

jj

Zysk (strata) z działalności gospodarczej

+130

Straty nadzwyczajne

24

j

Zyski nadzwyczajne

19

-

+

jj

Zysk brutto

+125

Podatek

30

-

jj

Zysk netto

+90

Źródło: W. Bień, Zarządzanie finansami przedsiębiorstwa, Difin Warszawa 2005

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Zysk netto i nadwyżka finansowa

Zysk netto = zysk brutto – podatek

Nadwyżka finansowa = zysk netto + amortyzacja = cash flow

Przychody z działalności operacyjnej

300

Koszty z działalności operacyjnej

200

w tym amortyzacja 50

Źródło: W Bień, Zarządzanie finansami przedsiębiorstwa, Difin, Warszawa 2005, s. 16

Zysk operacyjny

100

Koszty z działalności finansowej

(zapłacone odsetki)

20

j jj

Zysk brutto

80

Podatek dochodowy

15

Zysk netto

65

dywidendy

20

wzrost kapitału

45

Nadwyżka

finansowa

(cash flow)

115

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Zysk netto

Wynik finansowy netto pozostaje w dyspozycji

jednostki. O jego przeznaczeniu decydują

właściciele. Wynik finansowy netto (zysk) może być

przeznaczony na:

•wypłatę dywidendy,

•wypłatę

nagród i premii,

•zwiększenie kapitału własnego

•zwiększenie

funduszy specjalnych itp.

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Analiza wskaźnikowa

Do oceny efektywności finansowej firmy najczęściej jest

wykorzystywana metoda wskaźnikowa

Konieczny jest dobór ograniczonej ale trafnej liczby wskaźników

Wskaźniki zyskowności służą ocenie zyskowności: sprzedaży,

majątku i wykorzystania obcych kapitałów

•Zyskowność sprzedaży = zysk netto / sprzedaż netto

•Zyskowność majątku = zysk netto / ogółem majątek

(aktywa)

•Zyskowność kapitałów własnych = zysk netto / kapitały

własne

•Dźwignia finansowa

Konieczne jest kształtowanie takiej optymalnej struktury

kapitałów firmy, aby zapewnić maksymalizację stopy

zyskowności własnych kapitałów przy utrzymaniu granic

określonego ryzyka finansowego

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Wskaźniki zyskowności

NAZWA

METODA KALKULACJI TREŚĆ WSKAŹNIKA

ZYSKOWNOŚĆ

SPRZEDAŻY

ZYSK

NETTO/SPRZEDAŻ

NETTO

MARŻA ZYSKU NA

SPRZEDAŻY

ZYSKOWNOŚĆ

MAJĄTKU

ZYSK NETTO/MAJĄTEK

OGÓŁEM (MAJĄTEK)

EFEKTYWNOŚĆ

WYKORZYSTANIA

MAJĄTKU

ZYSKOWNOŚĆ

KAPITAŁÓW WŁASNYCH

ZYSK NETTO/KAPITAŁY

WŁASNE

STOPA ZYSKOWNOŚCI

ZAINWESTOWANYCH W

FIRMIE KAPITAŁÓW

WŁASNYCH

DŹWIGNIA

FINANSOWA

ZYSKOWNOŚĆ

WŁASNYCH KAPITAŁÓW

MINUS ZYSKOWNOŚĆ

MAJĄTKU

EFEKTYWNOŚĆ

WYKORZYSTANIA

OBCYCH KAPITAŁÓW

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Wskaźniki bieżącej płynności finansowej

NAZWA

METODA KALKULACJI TREŚĆ WSKAŹNIKA

Bieżąca płynność

Środki obrotowe

ogółem/zobowiązania

bieżące

Możliwość spłacenia

zobowiązań

krótkoterminowych

środkami obrotowymi

Szybkość spłaty

zobowiązań

Płynne środki

obrotowe/zobowiązania

bieżące

Zdolność do szybkiego

uregulowania

krótkoterminowych

zobowiązań

Obrót należnościami

Sprzedaż

netto/przeciętny stan

należności

Ilość cykli obrotu

należnościami w ciągu

okresu

Obrót zapasami

Sprzedaż

netto/przeciętny stan

zapasów

Ilość cykli obrotu

zapasami w ciągu

okresu

Stan zapasów w sniach Liczba dni w

okresie/obrót zapasami

Liczba dni potrzebna na

jeden cykl obrotu

zapasami

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Wskaźniki zdolności do obsługi zadłużenia

NAZWA

METODA KALKULACJI TREŚĆ WSKAŹNIKA

Pokrycie odsetek

zyskiem

(Zysk brutto+płacone

odsetki )/ odsetki

płacone

Zdolność do obsługi

długookresowych

pożyczek

Obciążenie majątku

zobowiązaniami

Zobowiązania ogółem /

majątek ogółem

Stopień pokrycia

majątku obcymi

kapitałami

Pokrycie majątku

własnymi kapitałami

(kapitały

własne+rezerwy) /

majątek ogółem

Stopień pokrycia

majątku własnymi

kapitałami

Relacja zobowiązań do

kapitałów

Zobowiązania /

(kapitały

własne+rezerwy)

Stopień ryzyka

finansowego

kredytodawców

Pokrycie zobowiązań

nadwyżką finansową

Nadwyżka finansowa /

zobowiązania

Zdolność do pełnej

spłaty zobowiązań z

nadwyżki finansowej

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Wskaźniki rynku kapitałowego

NAZWA

METODA KALKULACJI TREŚĆ WSKAŹNIKA

Zysk na 1 akcję

(earnings per share –

EPS)

Zysk netto / ogólna

liczba emitowanych

akcji

Marża zysku na 1 akcję

Relacja ceny do zysku

na akcję (price-

earnings ratio – P/E)

Cena rynkowa 1 akcji /

zysk na 1 akcję

Cena, jaką trzeba

zapłacić za jednostkę

zysku przy kupnie akcji

Relacja ceny do

kapitałów własnych na

1 akcję

Cena rynkowa 1 akcji /

kapitał własny na 1

akcję

skala zdolności kapitału

własnego do kreowania

zysku

Stopa dywidendy

Dywidenda na 1 akcję /

cena rynkowa jednej

akcji

Skala korzyści

udziałowców w

stosunku do ceny

rynkowej akcji

Stopa wypłat

dywidendy

Dywidenda na 1 akcję /

zysk netto na 1 akcję

Skłonność spółki do

przeznaczania zysku na

dywidendy

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Wartość pieniądza w czasie

Pieniądz jest miernikiem wartości

(kapitałów, przychodów, kosztów,

zysków/strat)

Pieniądz jest pośrednikiem w

wymianie dóbr i usług

Pieniądz ma cechy dobra o określonej wartości

Czynniki różnicujące wartość pieniądza w czasie:

•inflacja/deflacja

•potencjalny zysk/strata

•konsumpcja dziś/konsumpcja jutro

Można zatem wyróżnić:

•przyszłą (skapitalizowaną) wartość pieniądza

•aktualną (zdyskontowaną) wartość pieniądza

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Wartość pieniądza w czasie

Istnieje zatem nominalna i realna stopa procentowa

Realna stopa procentowa

D

r

=

(d - i) x 100

100 + i

d - nominalna stopa %

i - stopa inflacji

Cena wykorzystania obcego pieniądza to stopa procentowa.

Obejmuje ona wynagrodzenie wierzyciela za:

•czas oczekiwania na wzrost wartości pieniądza

•koszt ryzyka niewypłacalności dłużnika

•koszt unieruchomienia (zamrożenia) kapitału

+ powinna gwarantować utrzymanie realnej wartości pieniądza

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Wartość pieniądza w czasie

Przyszła wartość pieniądza:

Koszt pieniądza liczymy przy zastosowaniu rachunku odsetek:

• prostych, tj. naliczanych od tej samej kwoty

• złożonych, w których odsetki ulegają kapitalizacji

Przy kapitalizacji odsetek pojawiają się następujące pojęcia:

• kapitał pierwotny, czyli wkład początkowy (pożyczka)

• odsetki skapitalizowane, czyli powiększające kapitał pierwotny

• suma skapitalizowana Ks = kapitał pierwotny +

skapitalizowane odsetki

K

p

- kapitał podstawowy (pierwotny)

d - stopa % dla okresu kapitalizacji

n - liczba okresów kapitalizacji

K

s

= K

p

x (1 +

d

)

n

Aktualna (zdyskontowana) wartość przyszłej płatności K

d

:

K

d

= K

p

x (1 +

d

)

-n

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Inwestycje

Ogół procesów gospodarczych, związanych z całkowitą prostą i

rozszerzoną reprodukcją majątku trwałego określa się jako

działalność inwestycyjną

Nakłady poniesione na stworzenie nowego lub powiększenie

istniejącego majątku trwałego nazywamy inwestycjami:

•znaczna wielkość nakładów

•jednorazowe wydatkowanie

•wydłużony okres osiąganych dzięki inwestycji korzyści

Preliminowanie inwestycji:

•sformułowanie długookresowego celu związanego z

inwestycją

•kalkulacji nakładów i korzyści (nadwyżek finansowych)

•ustalenie wariantów możliwych rozwiązań

•wybór projektów spełniających wymóg opłacalności

•wybór ostatecznego wariantu do realizacji

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Inwestycje

Schemat cyklu inwestycyjnego

wydatek środków

pieniężnych (I)

nadwyżki

finansowe (Cf)

Nadwyżka finansowa (Cf) oczekiwana dzięki realizacji danej

inwestycji obejmuje:

• nadwyżkę pomiędzy wpływami pieniężnymi przewidywanymi w okresie

eksploatacji inwestycji a kosztami ich uzyskania minus obciążenia

podatkowe (zysk netto)

• amortyzację majątku trwałego uzyskanego w wyniku realizacji

inwestycji (strumień zwrotu zainwestowanego kapitału)

Przewidywana nadwyżka stanowi podstawę do jej

konfrontacji z kalkulowanymi nakładami inwestycyjnymi

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Schemat cyklu inwestycyjnego

wydatki środków

pieniężnych (I)

nadwyżki

finansowe (Cf)

wydatki środków

pieniężnych (I)

nadwyżki

finansowe (Cf)

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Inwestycje

Wskaźniki efektywności inwestycji (wg UNIDO i Banku

Światowego):

1. okres zwrotu nakładów inwestycyjnych

2. aktualna wartość nadwyżek finansowych – metoda

NPV

3. wewnętrzna stopa zyskowności inwestycji – wskaźnik IRR

4. stopa zwrotu nakładów inwestycyjnych + wskaźnik B/C

Ratio

W relacji z innymi wskaźnikami zawsze najważniejsza jest

NPV

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Ad 2.

Metoda NPV (ang. net present value;

pol: zaktualizowana wartość netto)

Porównanie (różnica) (NPV) sumy nakładów (I) z sumą

zdyskontowanych spodziewanych nadwyżek (Cf)

NPV

=

Σ

–

I

;

NPV

=

Σ

Cf

t

x

D – I

Cf – kalkulowane nadwyżki finansowe (Cash flow)

I – suma nakładów inwestycyjnych

t – okres (np. lata) eksploatacji inwestycji

d – stopa dyskonta (minimalnej stopy zyskowności kapitału) w okresie t

D – wsp. dyskonta

Inwestycje

n

t=1

Cf

t

(1+ )

t

n

t=1

Za korzystne uważa

się te projekty,

gdzie

NPV > 0

d

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Inwestycje

Ad 3.

Wskaźnik IRR (wewnętrzna stopa zwrotu)

IRR to wielkość stopy %, dla której NPV = 0, czyli przy której

zdyskontowana wartość nadwyżek Cf jest równa wartości inwestycji I.

Σ =

I

;

NPV

=

Σ

– I = 0

Ad 4.

Stopa zyskowności inwestycji

Z =

n

t=1

Cf

t

(1+ )

t

r

Cf

t

(1+ )

t

r

n

t=1

ΣCf

td

I

Dla Z > 1, nadwyżki finansowe netto

umożliwią zwrot zaangażowanych

kapitałów

Projekt inwestycji jest opłacalny,

jeżeli r > d

IRR = r, kiedy NPV = 0

Ad 4a.

Wskaźnik B/C Ratio

B/C =

Σ B

td

I + Σ C

td

B – przychody z

tytułu inwestycji

C – koszty

eksploatacji

inwestycji

n

t=1

n

t=1

Projekt inwestycji jest

opłacalny, jeżeli B/C > 1

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Inwestycje

Ocena finansowa – bierze pod uwagę efektywność inwestycji z

punktu widzenia jej inwestora

Ocena ekonomiczna – bierze pod uwagę efektywność

inwestycji z punktu widzenia wszystkich podmiotów

zaangażowanych w jej realizację

- producenci, dostawcy, wykonawcy, instytucje finansowe

Ocena społeczna – bierze pod uwagę efektywność inwestycji z

punktu widzenia

wszystkich związanych

z

inwestycją

uczestników rynku

- użytkownicy, mikro- i makroregion, środowisko naturalne

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Leasing

Leasing (ang. lease - najem, dzierżawa) jest umową posiadającą

zarówno cechy umowy najmu (dzierżawy) jak i kredytu

Leasing pozwala na użytkowanie składników majątku bez

zaciągania kredytu lub angażowania kapitałów własnych

Leasing oznacza upoważnienie przez właściciela obiektów majątku

trwałego do ich użytkowania w ustalonym okresie w zamian za

uzgodnione ratalne opłaty

Leasingobiorca (korzystający) to wynajmujący składniki

majątkowe w zamian za opłaty. Jest ich użytkownikiem bez praw

własności

Leasingodawca (finansujący) to właściciel majątku przekazanego

do użytkowania

Leasing bezpośredni – producent lub sprzedawca zajmuje się

dodatkowo najmem sprzętu

Leasing pośredni – występuje instytucja finansowa, która

pozyskuje środki pieniężne poprzez kredyt i nabywa obiekty celem

ich wynajmu

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Rodzaje umów leasingu

• Leasing operacyjny:

– przedmiot leasingu zaliczany jest do składników majątkowych

leasingodawcy

– leasingodawca dokonuje odpisów amortyzacyjnych

– raty leasingowe wraz z opłatą wstępną stanowią koszt uzyskania

przychodu dla leasingobiorcy

– podatek VAT doliczany jest do każdej raty leasingowej

– leasingobiorca ma prawo wykupić przedmiot leasingu po upłynięciu

okresu umowy leasingu

• Leasing finansowy (kapitałowy, inwestycyjny):

– koszt uzyskania przychodu leasingobiorcy stanowi tylko część

odsetkowa raty leasingowej

– leasingobiorca dokonuje odpisów amortyzacyjnych

– VAT płatny jest w całości z góry przy pierwszej racie leasingowej po

dokonaniu odbioru przedmiotu

– Klient staje się właścicielem przedmiotu wraz z zapłaceniem ostatniej

raty leasingowej

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

Rodzaje umów leasingu

• Podstawową różnicą między leasingiem finansowym a

leasingiem operacyjnym jest uprawnienie do

dokonywania odpisów amortyzacyjnych. Ma to

zasadniczy wpływ na wysokość kosztów podatkowych stron

umowy leasingu.

• Z uwagi na niższe koszty początkowe (czyli mniejsze

zaangażowanie wkładu własnego) przedsiębiorcy

zdecydowanie chętniej wybierają leasing operacyjny -

średnio zawieranych jest tak ok. 85% wszystkich umów

leasingowych.

• Pozostałe 15% to umowy zawierane na leasing finansowy,

przy których cały VAT od środka trwałego należy uiścić z

góry, dlatego na tę formę leasingu decydują się z reguły

duże korporacje, które posiadają więcej gotówki

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

PORÓWNANIE LEASINGU OPERACYJNEGO I FINANSOWEGO

Cecha

Leasing operacyjny

Leasing finansowy

Okres

leasingu

dłuższy niż 40% czasu

amortyzacji przedmiotu,

max. 60 miesięcy

min. 12 miesięcy, max. 60

miesięcy

Amortyzacja po stronie leasingodawcy

po stronie leasingobiorcy

Koszt

uzyskania

przychodu

Leasingobiorca zalicza w

koszty raty leasingowe netto

wraz z opłatą wstępną

leasingobiorca zalicza w koszty

amortyzację oraz część odsetkową

rat leasingowych

Podatek VAT doliczany do każdej raty

leasingowej

płatny w całości z góry wraz z

pierwszą ratą leasingową, po

odbiorze przedmiotu leasingu

Wykup

zależny od stawki

amortyzacji i okresu wykupu

nie istnieje (0%) - wraz z ostatnią

ratą przedmiot staje się

własnością leasingobiorcy

Politechnika Warszawska, Wydział Transportu

dr Agnieszka Skala-Poźniak, Ekonomika transportu

„Full service leasing”

• Coraz większą popularność zyskują umowy tzw.

full service leasingu. Korzystający otrzymuje

pojazd wraz z pakietem dodatkowych usług, w

skład których mogą wchodzić np. obsługa

techniczna aut (np. serwisowanie, wymiana opon),

likwidacja szkód, karta paliwowa

• Coraz więcej kontraktów w Polsce, tak jak to się

dzieje w Europie, będzie kontraktami typu full

service leasing, które będą kończyły się zwrotem

pojazdu firmie leasingowej, uwalniając klienta od

kłopotliwej zazwyczaj sprzedaży pojazdu na rynku

wtórnym

Wyszukiwarka

Podobne podstrony:

mikro finanse inwestycje leasing

rynek jako mechanizm regulacji, UMK finanse i rachunkowość, I rok 2011-2013, Mikro- i makroekonomia

mikro cw, Finanse i rachunkowość (UMCS), ROK I, Mikroekonomia

Matematyka+Finanse+Mikro, Matma

System finansowy w Polsce 2

prezentacja finanse ludnosci

Finanse 4

prezentacja mikro Kubska 2

finanse publiczne Podatki (173 okna)

Oszustwa finansowe

Finanse12

Finanse wykład 2

analiza finansowa ppt

Finanse Wykład 1

Podmiotowa klasyfikacja zjawisk finansowych

więcej podobnych podstron