1

Podatek odroczony

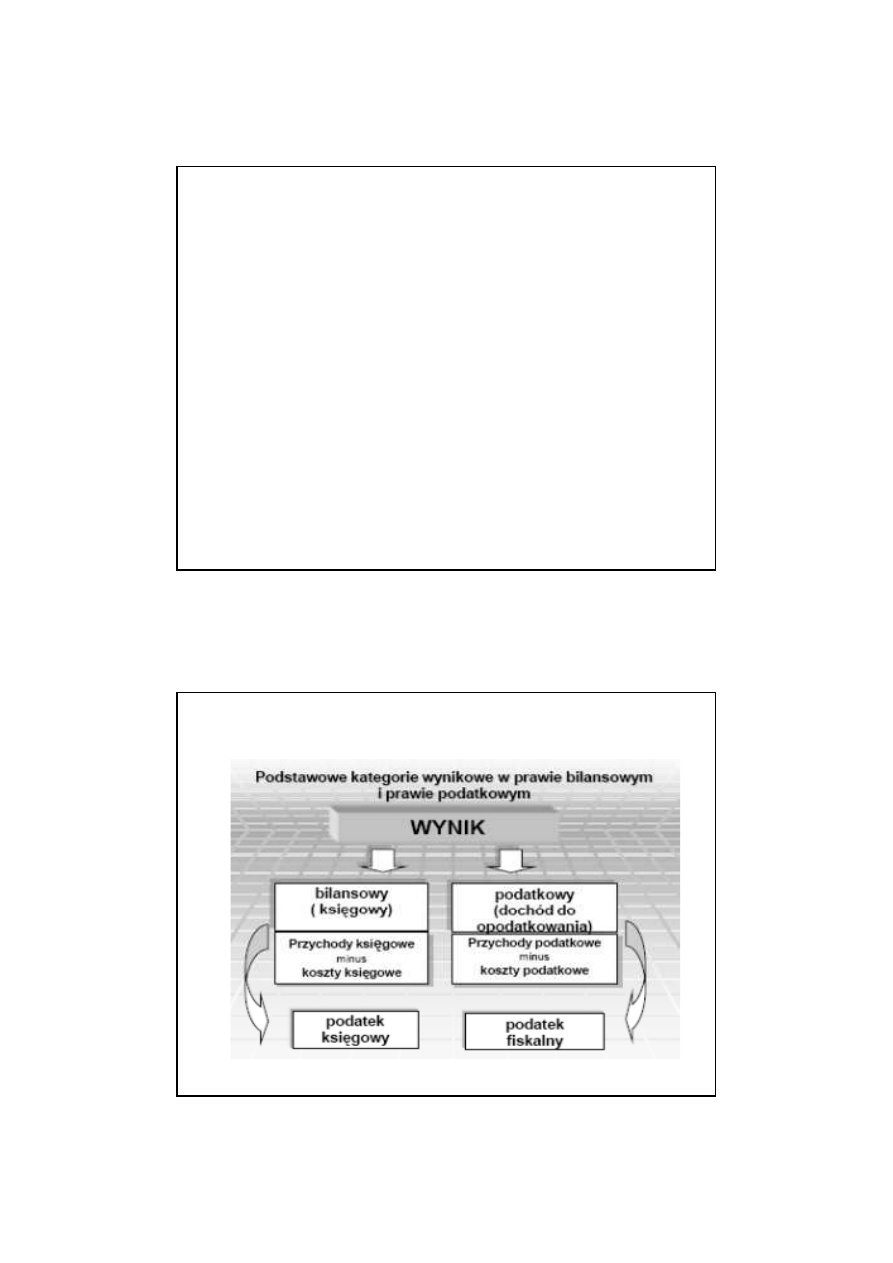

Prawo bilansowe i podatkowe definiują w sposób odmienny podstawowe

kategorie wynikowe:

• koszty,

• przychody,

• wynik.

W konsekwencji w jednostkach ustalane są dwa wyniki:

• bilansowy (księgowy, finansowy), ustalany zgodnie z zasadami prawa

bilansowego,

• podatkowy (dochód do opodatkowania, podstawa opodatkowania),

ustalany zgodnie z zasadami prawa podatkowego.

Wyniki te często znacznie różnią się kwotowo.

2

Rozbieżności między wielkością księgowego wyniku finansowego

a dochodem do opodatkowania mają tendencję narastającą,

spowodowaną postępującą autonomicznością zasad rachunkowości

w stosunku do obowiązujących rozwiązań podatkowych.

Rozbieżności te powodują powstanie dwóch kategorii:

• podatek księgowy,

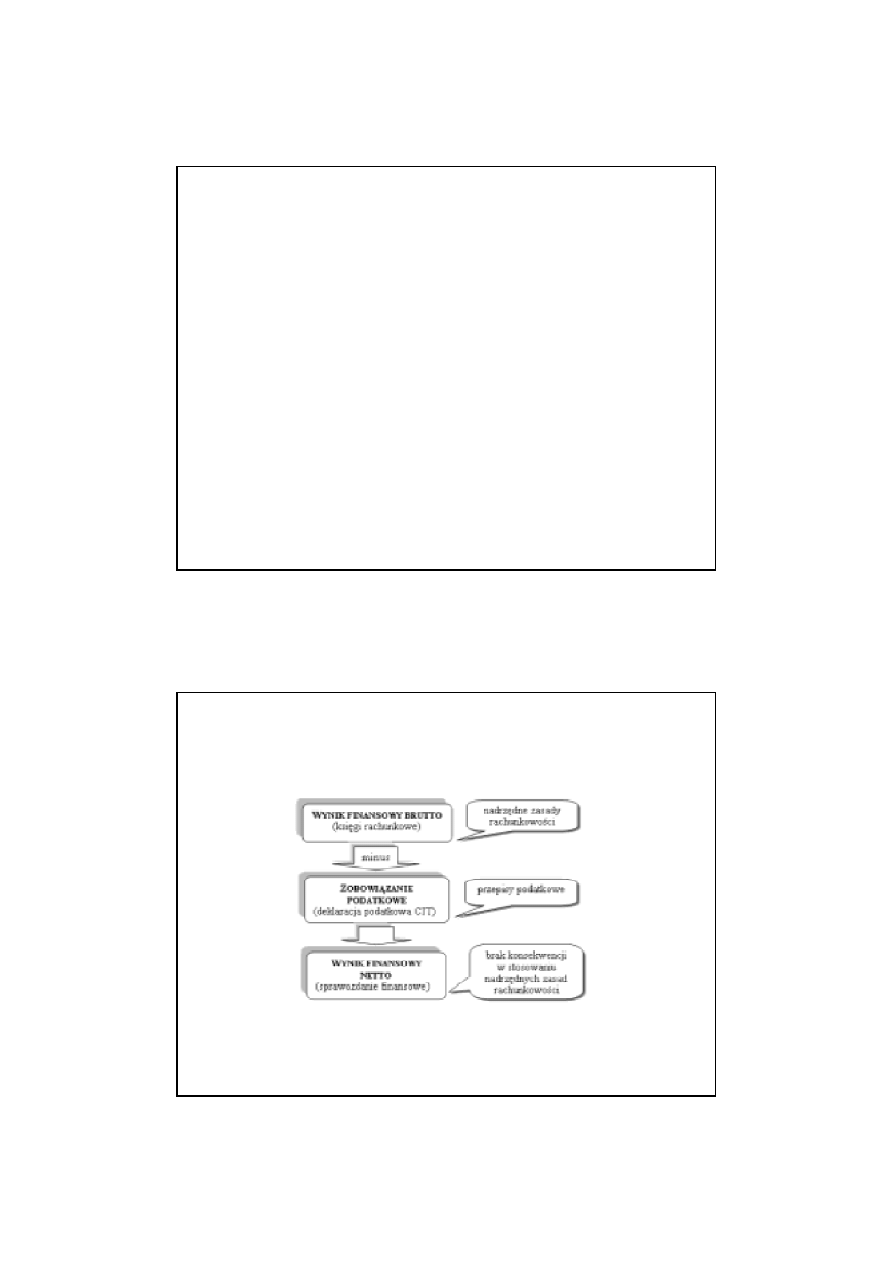

• podatek fiskalny.

Podatek księgowy, mający charakter kategorii sprawozdawczej,

określa jaka byłaby wysokość podatku dochodowego,

gdyby decydowały o jego wymiarze nadrzędne zasady rachunkowości.

Podatek fiskalny to podatek dochodowy podlegający zapłacie

za dany okres sprawozdawczy.

3

Autonomiczność prawa podatkowego i bilansowego nie oznacza,

iż w rachunkowości można nie respektować przepisów prawa podatkowego.

Stanowi to wręcz obowiązek.

W celu wyeliminowania zniekształcającego wpływu prawa podatkowego

na księgi rachunkowe, zwłaszcza na wynik finansowy netto

i naruszenie zasady wiernego i rzetelnego obrazu, pojawiła się w polskim

prawie bilansowym od 1 stycznia 1995 roku nowa kategoria

odroczonego podatku dochodowego, która stała się

instrumentem eliminującym skutki rozbieżności

pomiędzy prawem bilansowym i podatkowym

w zakresie naliczania podatku dochodowego.

Odroczony podatek dochodowy to podatek fiskalny (należny)

nieopłacony lub nadpłacony w danym okresie

sprawozdawczym, w stosunku do podatku księgowego.

4

Odroczony podatek dochodowy kalkulują tylko te jednostki,

które prowadzą działalność gospodarczą i opłacają podatek dochodowy

na podstawie przepisów ustawy o podatku dochodowym od osób prawnych.

Obowiązek tworzenia rezerw i ustalania aktywów

z tytułu odroczonego podatku dochodowego

wynika z art. 37 ust. 1 ustawy rachunkowości,

natomiast zasady ujmowania, wyceny prezentacji aktywów, rezerw,

a także zasady ujmowania informacji ich dotyczących

w sprawozdaniu jednostki

zawiera Krajowy Standard Rachunkowości nr 2 „Podatek dochodowy”.

Zgodnie z art. 37 ust. 10 ustawy rachunkowości,

zezwala się na odstąpienie od kalkulacji odroczonego podatku

tym jednostkom, których roczne sprawozdanie finansowe

nie podlega obowiązkowi badania i ogłaszania w myśl art. 64 ust. 1 ustawy,

oczywiście pod warunkiem, że nie zniekształca to obrazu sytuacji finansowej,

majątkowej oraz wyniku finansowego, czyli przypadku,

gdy różnica między wynikiem finansowym brutto a podstawą opodatkowania

w części stanowiącej różnice przejściowe - jest nieznaczna.

Rezygnacja z ujmowania odroczonego podatku powinna być zapisana

w polityce rachunkowości, zatwierdzona przez kierownika jednostki

i ujawniona we wprowadzeniu do sprawozdania.

5

Ustawa o rachunkowości nie określa,

jak często należy kalkulować odroczony podatek dochodowy,

dlatego można ustalić go raz na koniec roku obrotowego.

Przy kalkulacji podatku odroczonego uwzględnia się

stawki podatku dochodowego obowiązujące

w roku powstania obowiązku podatkowego.

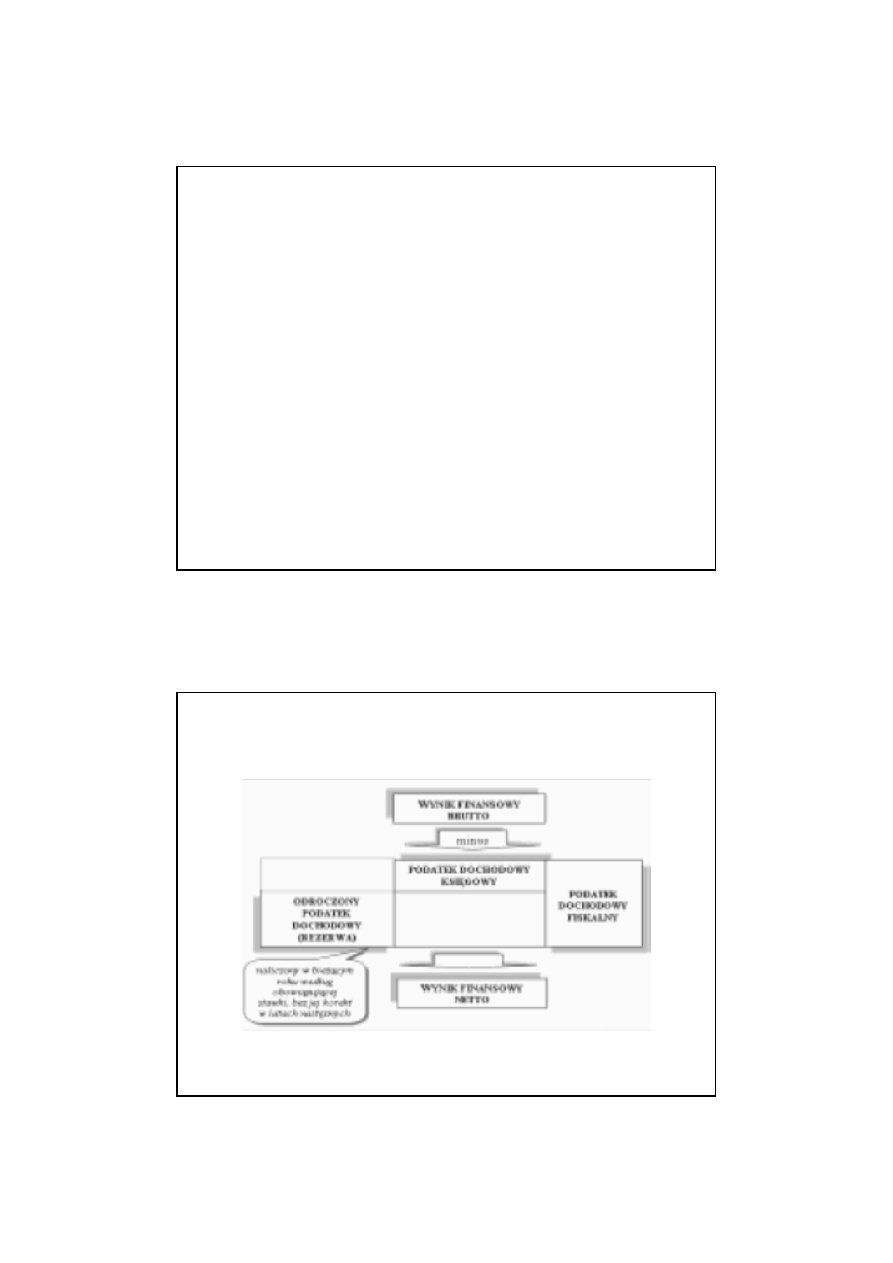

obciążenie podatkowe

podatek dochodowy bieżący + podatek dochodowy odroczony

6

I. Podatek dochodowy fiskalny jest mniejszy od podatku ksi

ę

gowego

Podatek dochodowy ksi

ę

gowy

Podatek dochodowy fiskalny

Odroczony podatek dochodowy

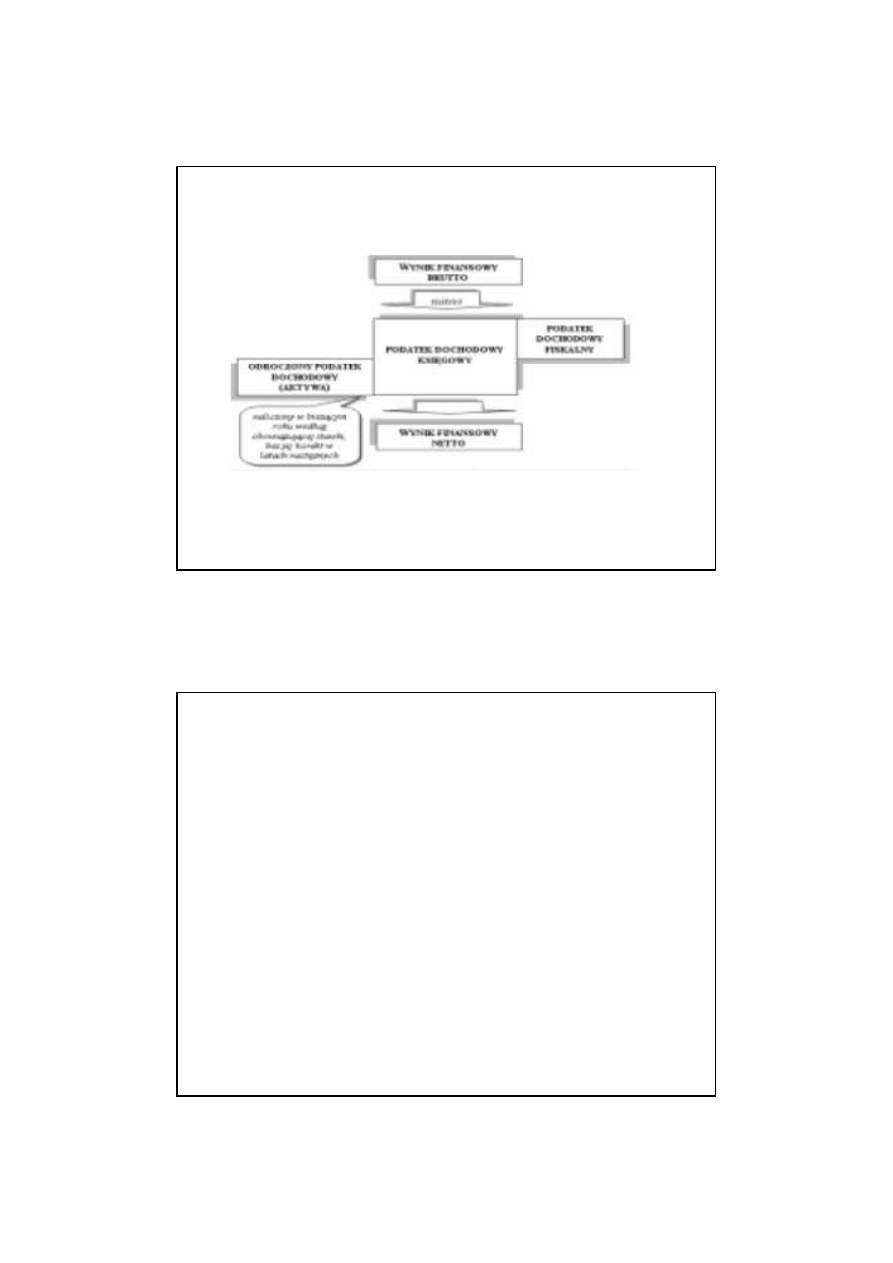

II. Podatek dochodowy ksi

ę

gowy jest mniejszy od podatku fiskalnego

Podatek dochodowy fiskalny

Podatek dochodowy ksi

ę

gowy

Odroczony podatek dochodowy

Podatek dochodowy odroczony to kwota podatku

ustalona za dany okres sprawozdawczy

na podstawie regulacji prawa podatkowego,

która będzie należna fiskusowi lub będzie podlegała zwrotowi

na rzecz podatnika w przyszłych okresach sprawozdawczych.

Jest on skutkiem zarówno tych przychodów i kosztów, które:

• zostały w danym okresie uznane przez prawo podatkowe,

ale nie zostały uznane przez prawo bilansowe,

• w bieżącym okresie zostały uznane przez prawo bilansowe,

ale nie zostały uznane przez prawo podatkowe.

7

Odroczony podatek dochodowy:

• wynika z porównania podatku księgowego i fiskalnego,

• wyraża przyszłe skutki podatkowe,

• jest to przesunięty w czasie podatek dochodowy do zapłacenia lub

odliczenia, który dopiero w przyszłości będzie przedmiotem rozliczeń z

władzami podatkowymi.

W aspekcie bilansowym z podatkiem dochodowym związane są konkretne

pozycje aktywów i pasywów:

• zobowiązanie (należność) z tytułu bieżącego podatku dochodowego,

• zobowiązanie (należność) z tytułu odroczonego podatku dochodowego.

Zobowiązanie z tytułu odroczonego podatku dochodowego

oznacza kwotę, która będzie wymagana do zapłaty w przyszłości,

kiedy podatek odroczony stanie się podatkiem bieżącym.

Należność z tytułu odroczonego podatku dochodowego oznacza kwotę

podatku, która będzie podlegać zwrotowi w przyszłych okresach,

wtedy kiedy podatek odroczony stanie się podatkiem bieżącym.

8

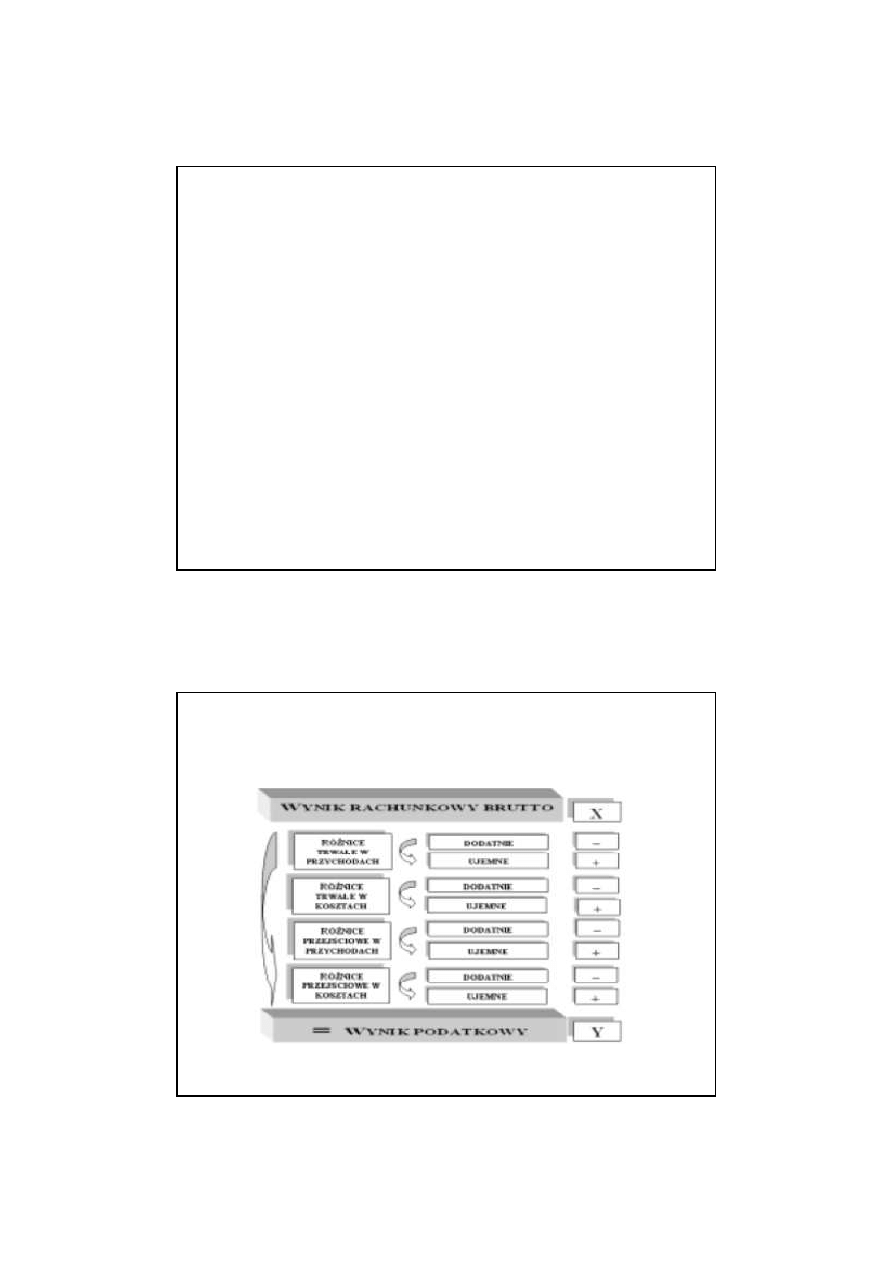

Podejście wynikowe do rozliczania podatku odroczonego zakłada,

że podstawą do ustalania podatku odroczonego jest porównanie wyników:

• wyniku finansowego,

• wyniku podatkowego

w bieżącym okresie sprawozdawczym.

W przypadku różnic między tymi wynikami,

które są konsekwencją rozbieżności co do momentu uznania

przychodów i kosztów przez prawo bilansowe i podatkowe

należy tworzyć podatek odroczony.

Wspomniane różnice nazywane są różnicami czasowymi (okresowymi),

które powstają w jednym,

a odwracają się w kolejnych okresach sprawozdawczych.

W podejściu wynikowym zatem bardzo ważna jest klasyfikacja różnic

czasowych z punktu widzenia ich rozpoczęcia i wygaśnięcia (zakończenia),

gdyż tylko rozpoczynające się w danym okresie różnice czasowe

stanowią podstawę do utworzenia podatku odroczonego.

W przypadku różnic czasowych kończących się w danym okresie

podatek odroczony nie może być naliczony, a jedynie tylko wtedy,

gdy był utworzony w poprzednich latach

(w których różnica czasowa powstała) podlega on likwidacji (rozliczeniu).

9

Podatek odroczony jest wynikiem powstania różnic pomiędzy

wynikiem rachunkowym i wynikiem podatkowym w:

• przychodach,

• kosztach.

Mogą mieć one charakter różnic:

• dodatnich,

• ujemnych.

prawo bilansowe

prawo podatkowe

zmiany

wynik bilansowy

=

wynik podatkowy

brak ró

ż

nic

wynik bilansowy

>

wynik podatkowy

ró

ż

nice dodatnie

wynik bilansowy

<

wynik podatkowy

ró

ż

nice ujemne

10

SKŁADNIK BILANSU

PRZYCZYNY RÓŻNIC

CHARAKTER

RÓŻNIC

ś

rodki trwałe

amortyzacja przyspieszona podatkowa

dodatnia

amortyzacja bilansowa wyższa niż podatkowa

ujemna

utrata wartości środków trwałych

ujemna

inwestycje długoterminowe

wycena rynkowa inwestycji jeżeli cena rynkowa jest

wyższa od ceny nabycia

dodatnia

wycena rynkowa inwestycji jeżeli cena rynkowa jest

niższa od ceny nabycia

ujemna

rozliczenia międzyokresowe czynne

zapłacone z góry odsetki

dodatnia

materiały

utrata wartości materiałów

ujemna

należności

utrata wartości należności

ujemna

niezapłacone odsetki od należności

dodatnia

naliczone różnice kursowe

dodatnia lub ujemna

rezerwy

rezerwy na zobowiązania

ujemna

zobowiązania

naliczone odsetki od zobowiązań

ujemna

naliczone różnice kursowe

ujemna lub dodatnia

rozliczenia międzyokresowe

przychodów

otrzymane dotacje

ujemna

kapitał z aktualizacji wyceny

wycena rynkowa inwestycji jeżeli cena rynkowa jest

wyższa od ceny nabycia korygująca kapitał

dodatnia

rozliczenia wyniku finansowego

korekta błędów podstawowych

ujemna

Ró

ż

nice dodatnie

wynik bilansowy > wynik podatkowy

przychody ksi

ę

gowe

>

przychody podatkowe

koszty ksi

ę

gowe

<

koszty podatkowe

11

Ró

ż

nice ujemne

wynik bilansowy < wynik podatkowy

przychody ksi

ę

gowe

<

przychody podatkowe

koszty ksi

ę

gowe

>

koszty podatkowe

12

Ze względu na kryterium czasowe wyodrębnić można różnice:

• trwałe,

• okresowe.

Różnice trwałe są to różnice miedzy dochodem do opodatkowania

a wynikiem finansowym (bilansowym), które pojawiają się w jednym okresie

lecz nie zanikają w okresach późniejszych. Są to zatem różnice nieodwracalne

i nie mają wpływu na powstanie odroczonego podatku dochodowego.

Różnice okresowe to takie, które powstają w jednym okresie

obrachunkowym a zanikają w przyszłości. Z tego powodu dokonywana jest

alokacja (rozliczenie w czasie) podatku dochodowego,

określana jako odroczony podatek dochodowy.

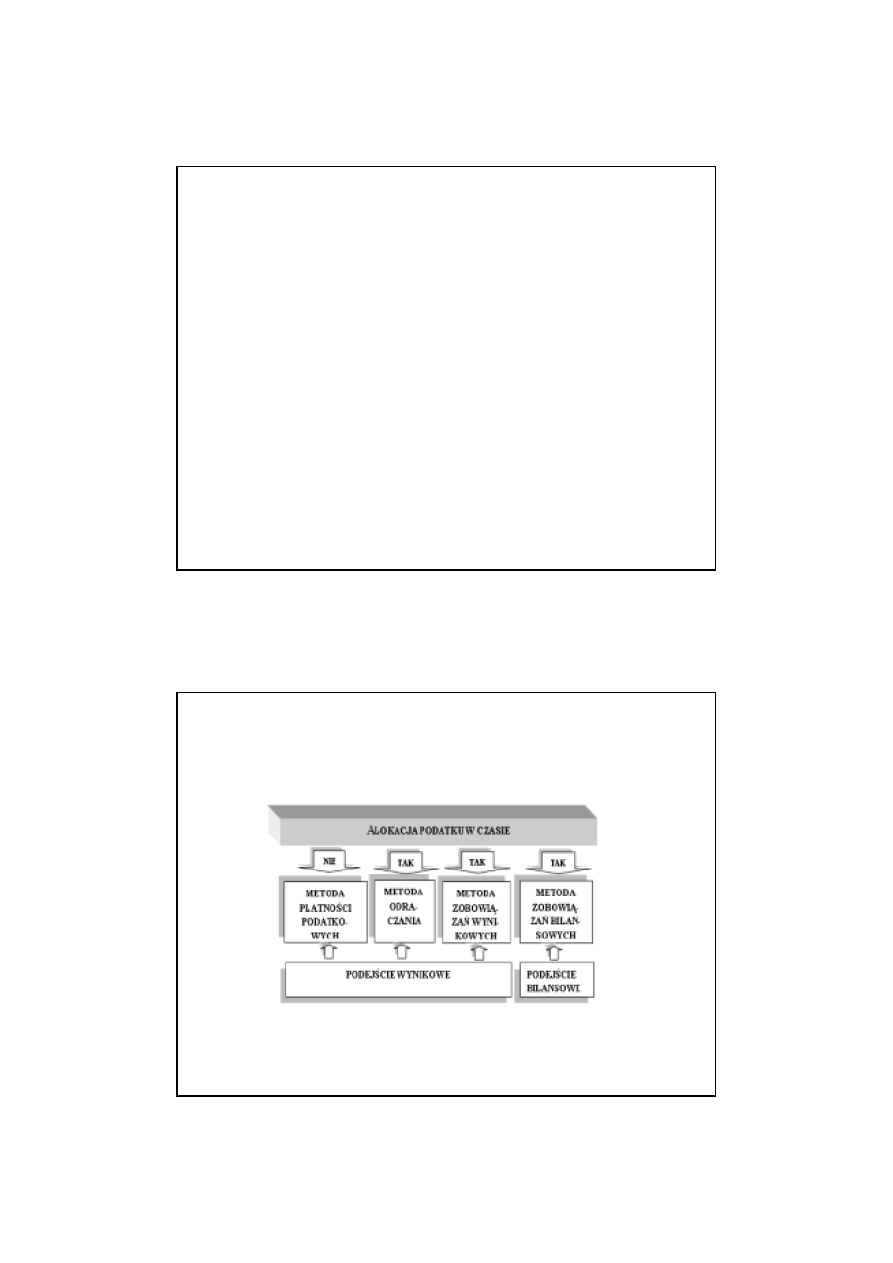

Podejście wynikowe

Istotą podejścia wynikowego, uznającego różnice czasowe między wynikiem

księgowym i podatkowym jako główne źródło odroczonego podatku

dochodowego, jest ustalenie podatku poprzez porównanie przychodów

i kosztów wpływających na wynik finansowy.

Różnice te mogą mieć charakter trwały lub czasowy. W podejściu tym różnica

czasowa nie powstała dopóty, dopóki nie wpłynęła na wynik finansowy brutto

lub podstawę naliczania podatku.

W podejściu wynikowym ustala się odroczony podatek dochodowy przez

pryzmat kosztów i przychodów a głównym punktem zainteresowania

przy jego ustalaniu jest rachunek zysków i strat.

13

Podejście bilansowe

W podejściu bilansowym podstawą dla obliczenia odroczonego podatku

dochodowego jest wyznaczenie różnic przejściowych między wartością księgową

a podatkową aktywów i zobowiązań.

Bezpośrednią przyczyną są nadal różnice o charakterze przejściowym pomiędzy

prawem bilansowym i podatkowym w zakresie kosztów i przychodów.

W podejściu bilansowym ustala się odroczony podatek dochodowy przez pryzmat

aktywów i zobowiązań a głównym punktem zainteresowania przy jego ustalaniu

jest bilans, a nie rachunek zysków i strat.

14

Metoda płatności podatkowych

W metodzie tej obciążenia podatkowe za okres bieżący równają się rezerwie na

płatności podatkowe.

Wynik finansowy brutto wykazywany w rachunku zysków i strat koryguje się o

bieżące zobowiązanie podatkowe (fiskalne) za dany rok.

Ustalanie wyniku finansowego netto w metodzie płatności podatkowych

15

Metoda odraczania

Podstawowe założenia metody odraczania podatku określa

MSR nr 12 „Podatek dochodowy” obowiązujący od 1 stycznia 1981 r.

do momentu jego aktualizacji w roku 1996.

Metoda odraczania

Metoda ta charakteryzuje się podejściem wynikowym, które wymaga uznawania

kosztów w tym samym roku podatkowym, w którym pojawiły się związane z nimi

przychody.

Zwolennicy tej koncepcji, uważają że rachunek zysków i strat ma pierwszeństwo

przed wyceną bilansową.

Według tej metody, skutki podatkowe różnic okresowych odracza się na przyszłe

okresy, w których różnice te zanikają. Obciążenie podatkiem dochodowym za dany

okres powinno zawierać skutki podatkowe transakcji kosztowych i przychodowych

tego okresu. Koszt podatkowy, wykazywany w rachunku zysków i strat za dany rok

obrotowy dotyczy tylko danego roku i nie jest zniekształcony przez korekty,

dotyczące poprzednich lat obrotowych.

16

Przy ustalaniu kwoty podatków odroczonych stosuje się bieżącą stopę podatkową.

Nie uwzględnia się zmiany stóp podatkowych

lub faktu nałożenia nowych podatków

i nie dokonuje się korekt z tych tytułów.

Ustalanie wyniku finansowego netto w metodzie odraczania podatku

podatek fiskalny > podatek księgowy

17

Ustalanie wyniku finansowego netto w metodzie odraczania podatku

podatek fiskalny < podatek księgowy

Metoda zobowiązań wynikowych

Zgodnie z międzynarodowym standardem nr 12, przed jego aktualizacją w roku

1996

metoda

zobowiązań

wynikowych

wraz

z

metodą

odraczania

były

dopuszczalne, jako rozwiązanie alternatywne dla ujawniania i prezentacji

odroczonego podatku dochodowego.

18

Metoda zobowiązań wynikowych

W metodzie zobowiązań salda odroczonych podatków korygowane są w

zależności od zmiany stóp p

odatkowych

lub faktu nałożenia nowych podatków.

W momencie ustalania różnic z tytułu odroczonego podatku dochodowego stosuje

się stawki podatkowe, które będą obowiązywały w momencie, kiedy różnice

czasowe odwrócą się, dopóki z innych informacji nie wyniknie, że inna stopa

podatkowa byłaby bardziej odpowiednia.

Salda można również korygować stosownie do oczekiwanych zmian stóp

procentowych w przyszłości, jeśli zmiana stóp podatkowych w przyszłości byłaby

już zapowiedziana.

19

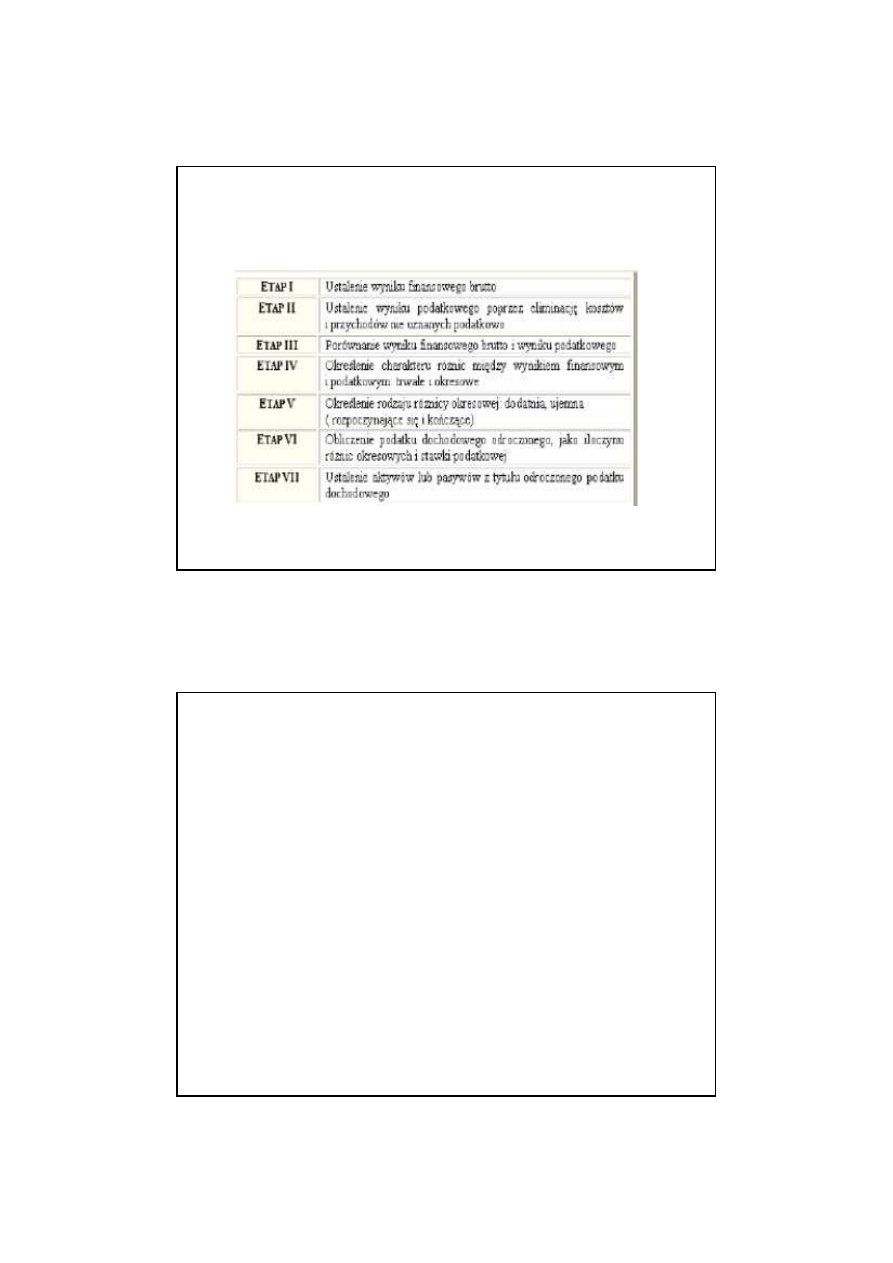

Etapy ustalania odroczonego podatku dochodowego w podejściu

wynikowym

Metoda zobowiązań bilansowych

Metoda zobowiązań bilansowych jest rozwiązaniem obecnie zalecanym

przez międzynarodowe standardy rachunkowości.

Jej założenia wyznaczył zaktualizowany w 1996 roku międzynarodowy

standard nr 12.

Przedmiotem metody zobowiązań bilansowych są różnice przejściowe,

które są rezultatem porównania wartości bilansowej i podatkowej

aktywów i pasywów.

20

Metoda zobowiązań bilansowych

Standard podkreśla, iż metoda zobowiązań w rachunku zysków i strat

koncentrowała się na różnicach czasowych, mimo że pierwotny zapis określał je

jako różnice okresowe. Zgodnie ze znowelizowanym standardem wszystkie

różnice

czasowe

są

różnicami

przejściowymi,

natomiast istnieją różnice

przejściowe, które wychodzą poza ramy różnic czasowych, np. gdy:

•

nastąpiło połączenie jednostek i cena nabycia została przypisana do możliwych do

zidentyfikowania przyjętych aktywów i pasywów na podstawie wartości

godziwych, ale nie wprowadzono równoważnych korekt dla celów podatkowych,

•

przeszacowano aktywa, ale nie dokonano równocześnie korekt dla celów

podatkowych,

•

na skutek konsolidacji powstaje dodatnia lub ujemna wartość firmy,

•

w momencie ujęcia danego składnika w księgach wartość bilansowa i podatkowa

różnią się,

•

wartość bilansowa inwestycji w jednostkach zależnych, oddziałach, jednostkach

stowarzyszonych i udziałów we wspólnych przedsięwzięciu staje się różna od

wartości podatkowej tych inwestycji lub udziałów.

Metoda zobowiązań bilansowych odwołuje się do wartości bilansowych

składników aktywów i pasywów i kładzie główny nacisk na bilans jednostki i

właściwą wycenę jego składników.

Istotą i zasadniczą różnicą w metodzie zobowiązań bilansowych, w stosunku do

metody zobowiązań wynikowych, jest wprowadzenie nowej kategorii, jaką jest

wartość podatkowa aktywów i pasywów.

21

Wartość podatkowa aktywów jest to kwota wpływająca na pomniejszenie

podstawy obliczenia podatku dochodowego w przypadku uzyskania z nich korzyści

ekonomicznych, które napłyną do jednostki gospodarczej, gdy zrealizuje ona

wartość bilansową danego składnika aktywów.

Jeśli wyżej wymienione korzyści ekonomiczne spowodują pomniejszenie podstawy

obliczenia podatku dochodowego, wartość podatkowa takiego składnika aktywów

będzie równa jego wartości bilansowej.

WP = KUP

Wartością

podatkową

składnika

pasywów

jest jego

wartość bilansowa,

pomniejszona o wszystkie kwoty, które będą w przyszłych okresach stanowiły

koszt uzyskania przychodu związanego z tym składnikiem pasywów.

W przypadku przychodów otrzymanych z wyprzedzeniem, wartością podatkową

tego składnika pasywów jest jego wartość bilansowa pomniejszona o kwotę

przychodów, które nie będą podlegały opodatkowaniu w przyszłych okresach.

WP = WK - KUP

22

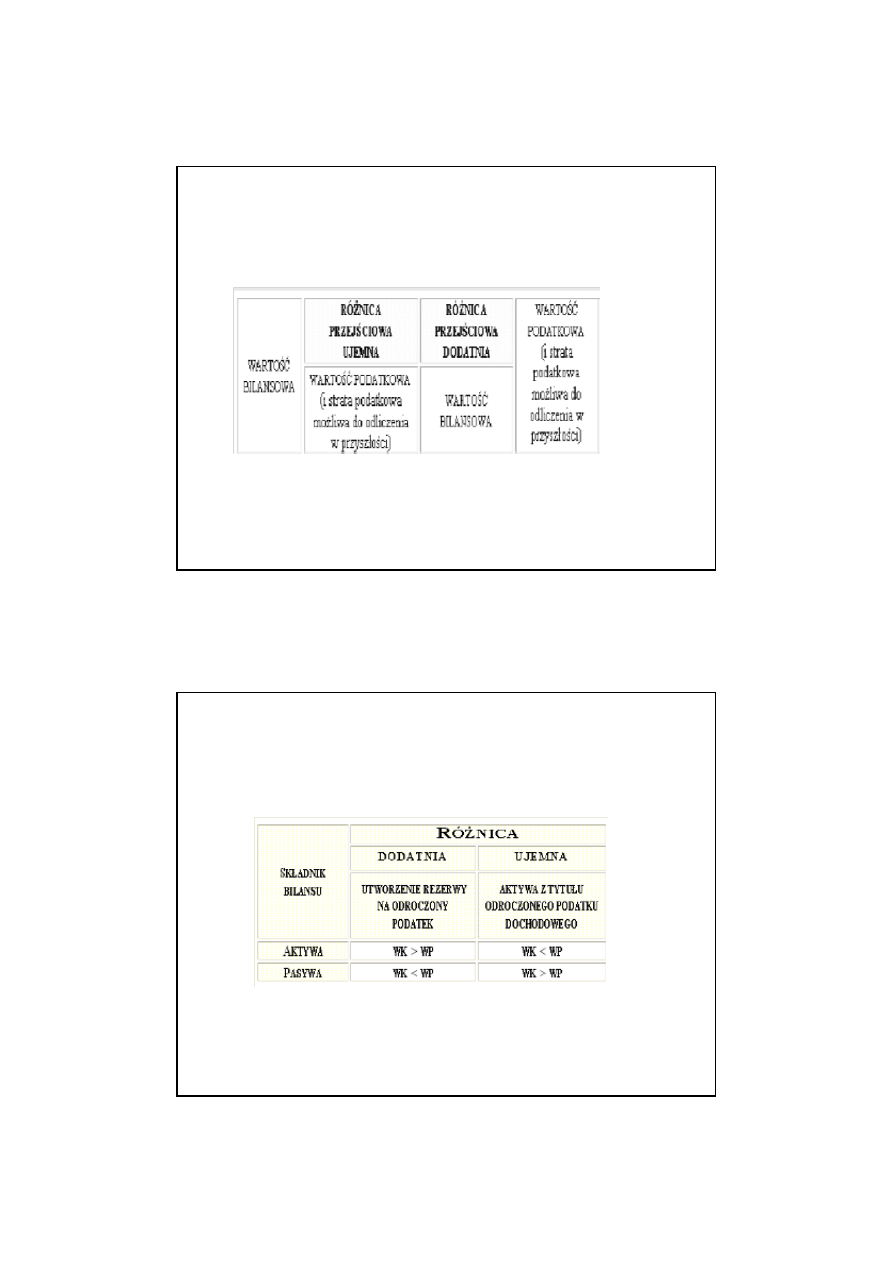

W metodzie zobowiązań bilansowych przez różnice przejściowe należy rozumieć

wszelkie różnice między wartością księgową i wartością podatkową określonych

pozycji aktywów i zobowiązań.

Różnice te mogą powstawać zarówno w aktywach jak i pasywach i mieć charakter

dodatni lub ujemny.

Dodatnie różnice przejściowe to różnice, które w przyszłości

spowodują zwiększenie podstawy obliczenia podatku dochodowego.

Są to zatem różnice, które w przyszłości spowodują, że powstanie

obowiązek podatkowy.

23

Dodatnie różnice przejściowe w aktywach wystąpią wtedy, gdy wartość księgowa

składników jest wyższa niż wartość podatkowa:

WK > WP

Oznacza to, że w przyszłości w momencie realizacji korzyści z tytułu aktywów

podstawa opodatkowania wzrośnie ze względu na przyjęcie niższej wartości

podatkowej w momencie bilansowym.

Dodatnie różnice przejściowe w pasywach wystąpią, jeżeli wartość księgowa

składnika pasywów jest niższa od wartości podatkowej:

WK < WP

Jest to przypadek wyjątkowy. Wynika z definicji wartości podatkowej pasywów.

24

Ujemne różnice przejściowe, to takie które w przyszłości spowodują zmniejszenie

podstawy obliczenia podatku dochodowego, w tym również z tytułu straty

podatkowej możliwej do odliczenia, gdy wartość bilansowa składnika aktywów lub

pasywów zostanie zrealizowana lub rozliczona.

Są to więc różnice, które będą podlegały potrąceniu od dochodu podlegającemu

opodatkowaniu. Mogą one wystąpić zarówno w aktywach, jak i pasywach.

Ujemne różnice przejściowe w aktywach wystąpią wówczas, gdy wartość

księgowa jest niższa niż ich wartość podatkowa:

WK < WP

Oznacza to, że w przyszłości podstawa opodatkowania w stosunku do wyniku

finansowego będzie niższa.

25

Ujemne różnice przejściowe w pasywach występują wtedy, gdy ich wartość

księgowa jest wyższa od wartości podatkowej:

WK > WP

W przyszłości po spełnieniu określonych warunków podstawa opodatkowania

zmniejszy się.

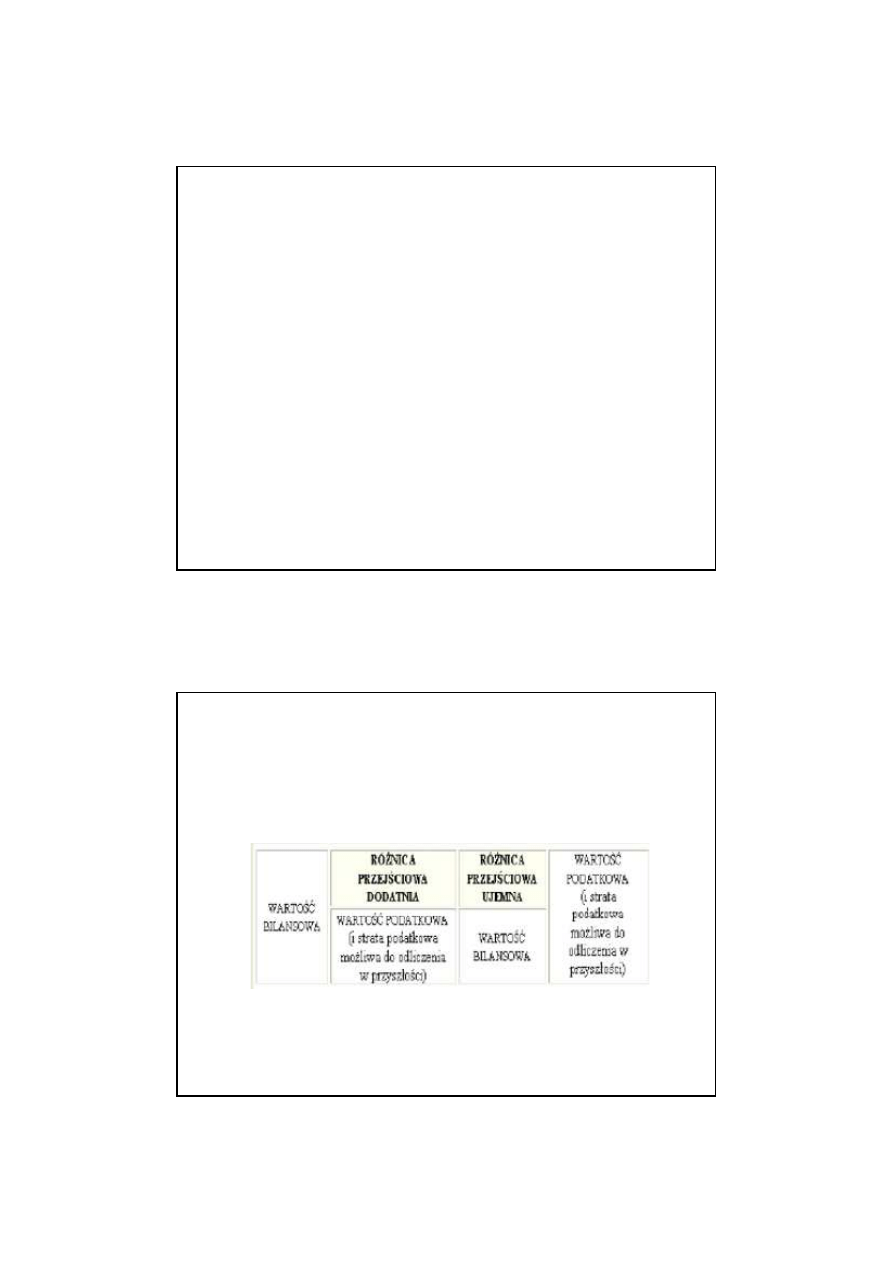

Dodatnie i ujemne różnice przejściowe dla aktywów

26

Dodatnie i ujemne różnice przejściowe dla pasywów

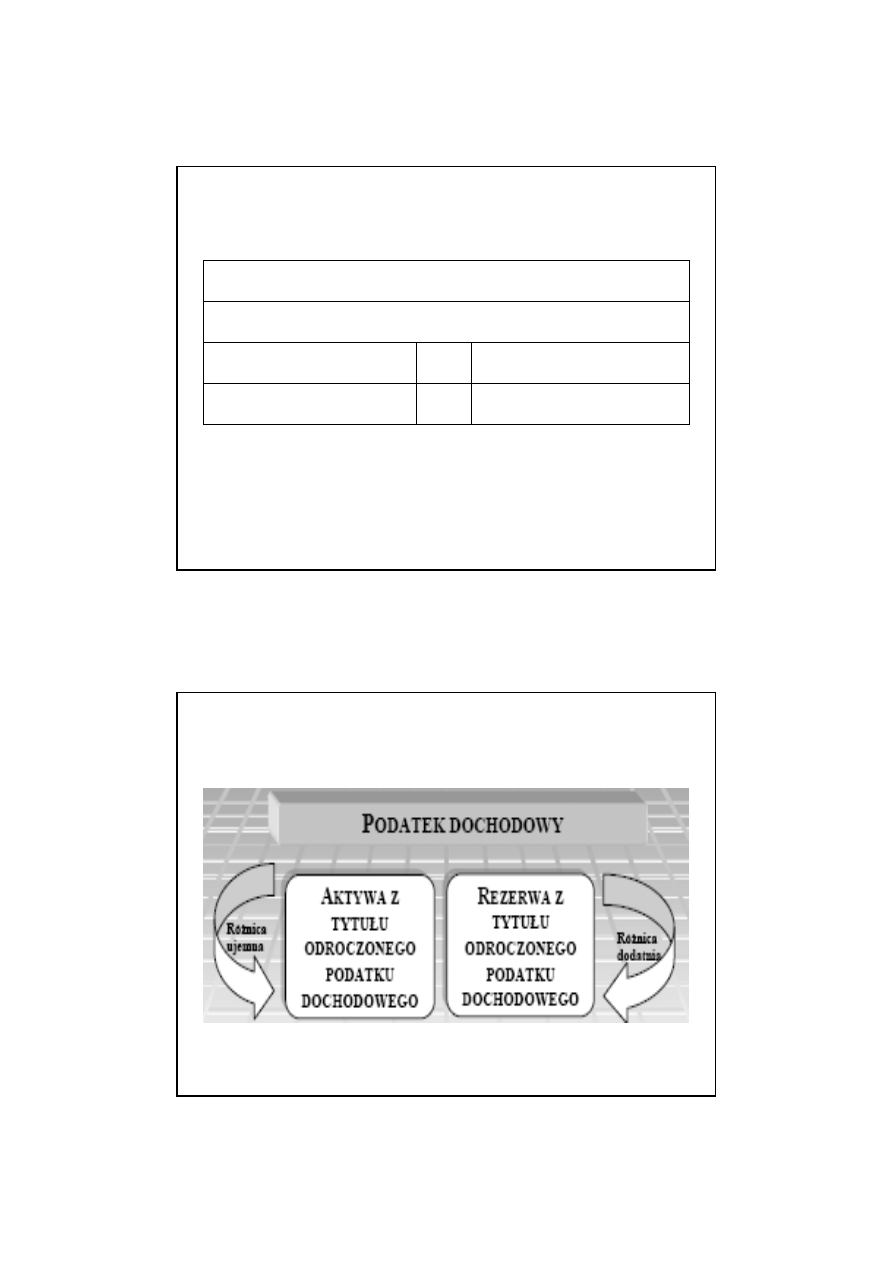

Istota odroczonego podatku dochodowego

27

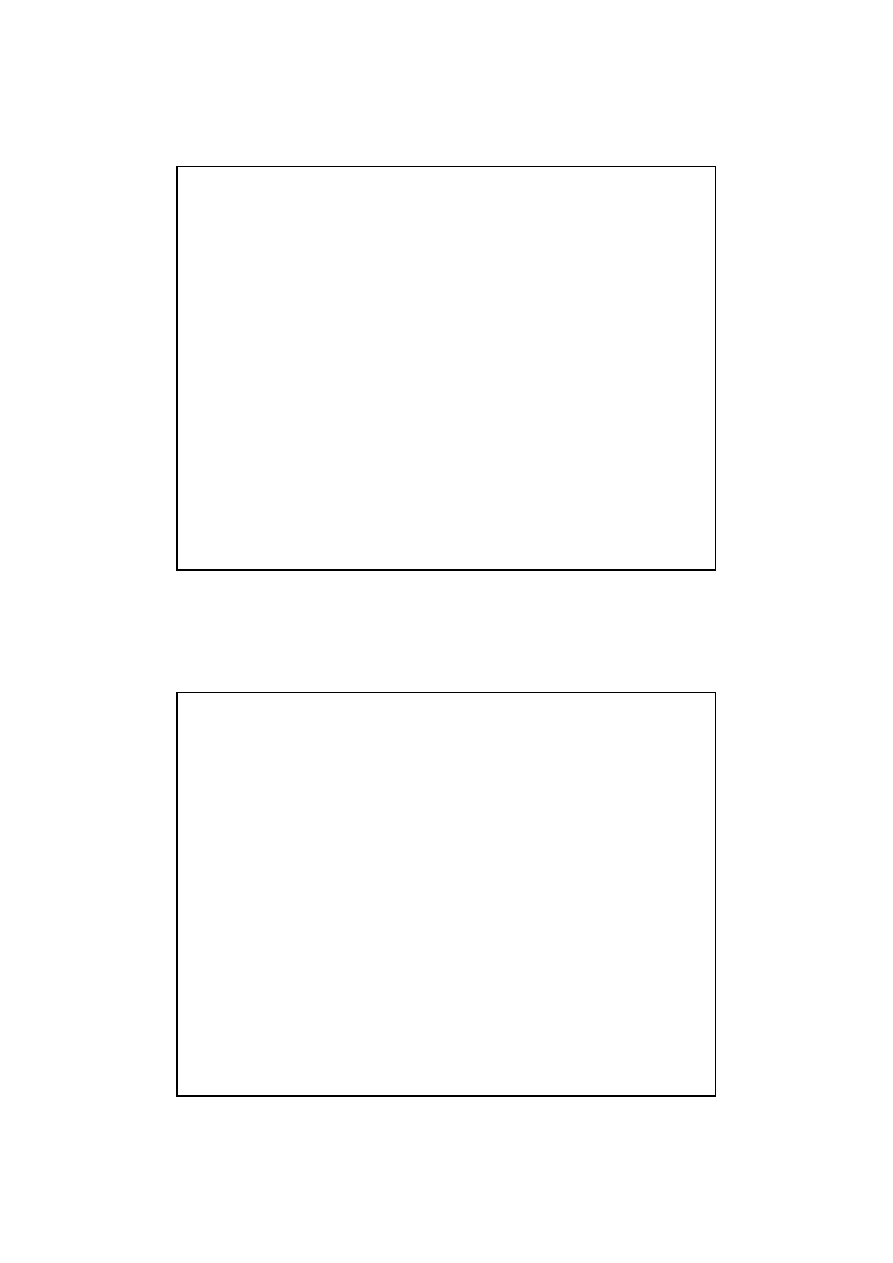

Aktywa i rezerwy z tytułu odroczonego podatku dochodowego

W wyniku porównania wielkości podatkowej i bilansowej poszczególnych pozycji

aktywów i pasywów jednostki zostają ustalone dodatnie i ujemne różnice

przejściowe, które w sprawozdaniu finansowym zaprezentowane są jako:

•

aktywa z tytułu odroczonego podatku dochodowego,

lub

•

rezerwy z tytułu odroczonego podatku dochodowego.

Aktywa z tytułu odroczonego podatku dochodowego to kwota, jaka według

przewidywań

zmniejszy

w

przyszłości

zobowiązanie

z

tytułu

podatku

dochodowego lub będzie podlegać zwrotowi, w związku z występowaniem

ujemnych różnic przejściowych lub w związku ze stratą podatkową, możliwą do

odliczenia od dochodu w przyszłości.

Aktywa z tytułu odroczonego podatku dochodowego ustala się w wysokości kwoty

przewidzianej w przyszłości do odliczenia od podatku dochodowego, w związku z

ujemnymi różnicami przejściowymi i w związku ze stratami podatkowymi,

możliwymi do odliczenia w przyszłości.

Jednostka ujmuje aktywa z tytułu odroczonego podatku, a równocześnie ustala

ewentualne odpisy aktualizujące te aktywa.

28

Rezerwa z tytułu odroczonego podatku dochodowego to kwota zobowiązania

z tytułu podatku dochodowego, które według przewidywań powstanie

w przyszłości, w związku z występowaniem dodatnich różnic przejściowych.

Rezerwę z tytułu odroczonego podatku dochodowego tworzy się w wysokości

kwoty podatku dochodowego wymagającej w przyszłości zapłaty, w związku

z występowaniem dodatnich różnic przejściowych, to jest różnic, które spowodują

zwiększenie podstawy obliczenia podatku dochodowego (podstawy

opodatkowania) w przyszłości.

Aktywa, jak i rezerwę z tytułu odroczonego podatku księguje się na odpowiednich

kontach:

„Rezerwa z tytułu odroczonego podatku dochodowego”

lub

„Aktywa z tytułu odroczonego podatku dochodowego”

w korespondencji z kontem „Podatek dochodowy”.

29

W art. 37 ust. 9 ustawa o rachunkowości przewiduje, że aktywa i rezerwy z tytułu

odroczonego podatku dochodowego dotyczące operacji rozliczonych z kapitałem

własnym odnosi się również na kapitał własny, a nie na wynik finansowy.

Przykładowo na kapitał własny odnosi się:

•

skutki przeszacowania środków trwałych, odnoszone na kapitał z aktualizacji

wyceny (art. 31 ust. 4 ustawy o rachunkowości),

•

skutki wyceny inwestycji długoterminowych powyżej ceny nabycia, wykazywane

w pozycji kapitał z aktualizacji wyceny (art. 35 ust. 4 ustawy o rachunkowości),

•

kwotę korekty spowodowaną usunięciem błędu podstawowego – w zysk (strata)

z lat ubiegłych (art. 54 ust. 3 ustawy o rachunkowości).

W księgach rachunkowych ewidencja aktywów i rezerw z tytułu odroczonego

podatku dochodowego rozliczonego z kapitałem własnych przebiega tak, jak w

dekretacji podanej wcześniej, z tym, że konto „Podatek dochodowy” zastępuje się

kontem „Kapitał (fundusz) z aktualizacji wyceny” lub „Rozliczenie wyniku

finansowego.”

30

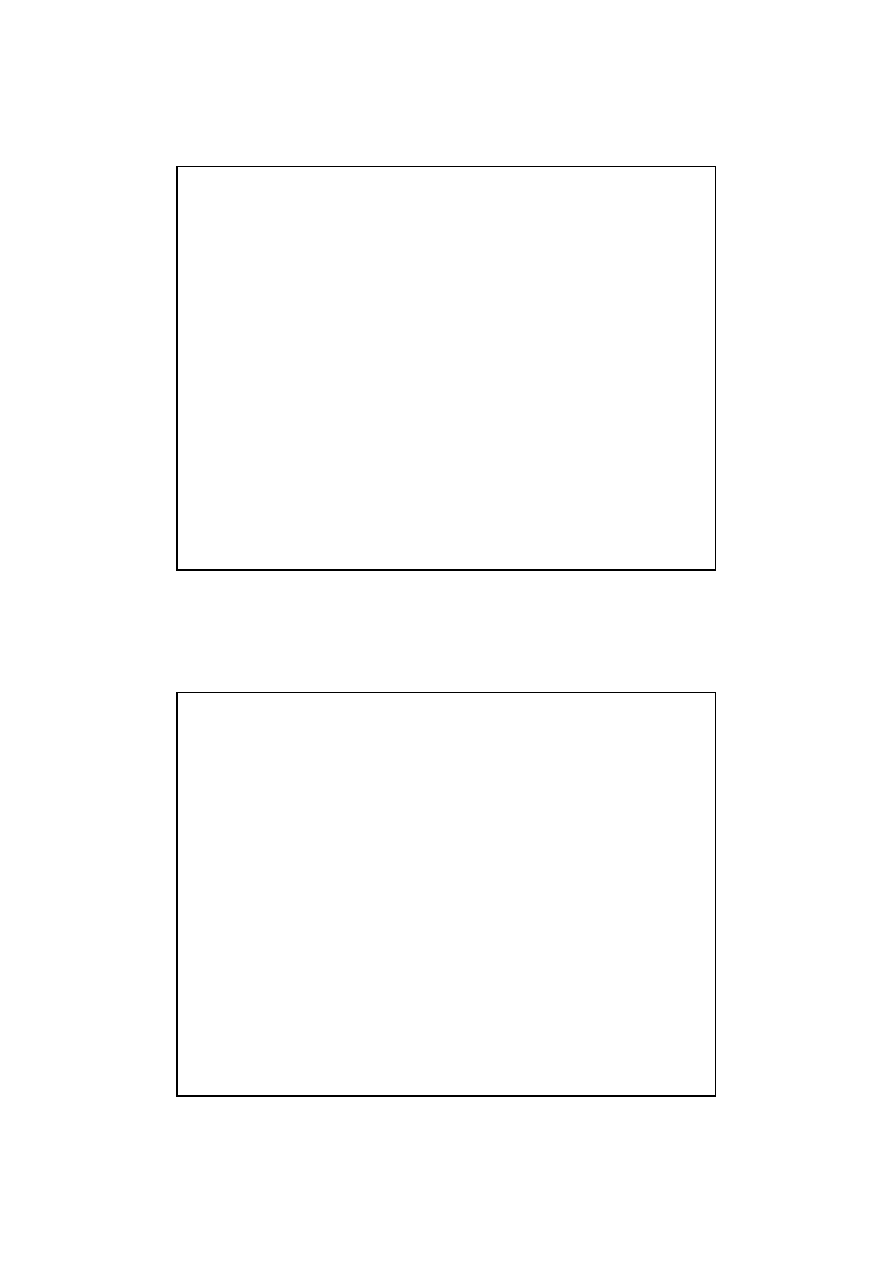

1. Podatek dochodowy bieżący (CIT) po stronie Wn konta "Obowiązkowe obciążenie

wyniku finansowego" i po stronie Ma konta "Rozrachunki publicznoprawne",

2. Naliczenie aktywów z tytułu odroczonego podatku dochodowego w przypadku, gdy

przychód lub koszt wchodzi w skład wyniku finansowego po stronie Wn konta "Aktywa z

tytułu odroczonego podatku dochodowego" i po stronie Ma konta "Obowiązkowe

obciążenie wyniku finansowego",

3. Utworzenie rezerwy z tytułu odroczonego podatku dochodowego (w przypadku gdy

przychód lub koszt wchodzi w skład wyniku finansowego) po stronie Wn konta

"Obowiązkowe obciążenie wyniku finansowego" i po stronie Ma konta "Rezerwa z

tytułu odroczonego podatku dochodowego",

4. Utworzenie rezerwy z tytułu odroczonego podatku dochodowego (w przypadku gdy

przychód lub koszt wchodzi w skład innych niż wynik finansowy składników kapitału

własnego) po stronie Wn konta "Kapitał własny" i po stronie Ma konta "Rezerwa z

tytułu odroczonego podatku dochodowego",

5. Naliczenie aktywów z tytułu odroczonego podatku dochodowego (w przypadku jak

wyżej) po stronie Wn konta "Aktywa z tytułu odroczonego podatku dochodowego" i po

stronie Ma konta "Kapitał własny",

6. Przeksięgowanie na koniec roku obrotowego salda konta "Obowiązkowe obciążenie

wyniku finansowego" na wynik finansowy po stronie Wn konta "Wynik finansowy" i po

stronie Ma konta "Obowiązkowe obciążenie wyniku finansowego".

31

Przykład

• Wartość bilansowa środka trwałego na dzień bilansowy 31.12.200X r.:

1.200.000 zł

• Wartość podatkowa środka trwałego na dzień bilansowy 31.12.200X r.:

1.192.000 zł

Przykład

1 maja 200X r. jednostka zaciągnęła zobowiązanie z tytułu kredytu na kwotę

600.000 zł, oprocentowane według stopy 10% w stosunku rocznym. Spłata kredytu

i odsetek nastąpi 1 maja 200X + 1 r.

32

Przykład

Spółka posiada należności 200.000 euro, powstałe po kursie równym 4 zł, czyli o

wartości 800.000 zł. Kurs euro na dzień bilansowy to 3,9 zł/euro – zatem mają one

wartość na dzień bilansowy 780.000 zł.

Przykład

Spółka posiada też należności w złotówkach w kwocie 150.000 zł, które są

przeterminowane. Wysłała kontrahentowi spółki notę odsetkową na

15.000 zł.

33

Przykład

Jednostka nabyła akcje w wartości 100.000 zł. Zgodnie z założeniami przyjętymi w

zakładowym planie kont, na koniec okresu sprawozdawczego wyceniła je według

ceny rynkowej (wyższej niż cena nabycia) 110.000 zł.

W rezultacie tej wyceny konto kapitału (funduszu) z aktualizacji wyceny zwiększa

się o 10.000 zł.

Przykład

W grudniu roku 200X jednostka nabyła budynek o wartości początkowej 1.100.000

zł, zaliczając go do środków trwałych.

Dla celów rachunkowości środek trwały amortyzowano metodą liniową, przy

założeniu 30–letniego okresu wykorzystywania i wartości końcowej 500.000 zł.

Koszty amortyzacji budynku są uznawane za koszty uzyskania przychodów.

Przepisy podatkowe zakładają amortyzację środka trwałego według metody

liniowej ze stawką 2,5%, bez uwzględnienia wartości końcowej.

34

Przykład

W dniu 31.12.200Xr. jednostka posiadała w zapasie towary o cenie nabycia

2.000.000 zł.

Ceny towarów tego rodzaju uległy istotnemu obniżeniu w drugiej połowie 200Xr.

Według stanu na 31.12.200X r. cenę sprzedaży tych towarów ustalono na

1.500.000 zł.

Przepisy podatkowe przewidują, że wartość nabytych towarów jest uznawana za

koszty uzyskania przychodów w momencie ich zbycia, a odpisy aktualizujące

wartość towarów nie stanowią kosztów uzyskania przychodów.

Przykład

Wynik brutto wypracowany przez jednostkę gospodarczą wynosi 40.000 zł. Wśród

elementów, które go kształtowały znajdują się:

•

odpis aktualizujący wartość inwestycji finansowych krótkoterminowych. Akcje o

wartości w cenie nabycia 12.000 zł wyceniono na dzień bilansowy na kwotę 14.000

zł.

•

odpis z tytułu utraty wartości towarów. Towary o wartości w cenie nabycia 6.000

zł wyceniono na dzień bilansowy w cenie sprzedaży netto 5.000 zł.

Należy ustalić operacje prowadzące do obliczenia wyniku finansowego netto.

35

Przykład

W jednostce gospodarczej w I roku zobowiązanie bieżące z tytułu podatku

dochodowego wynosi

8.000. Utworzono rezerwę na odroczony podatek

dochodowy w kwocie 700 zł i aktywa z tytułu odroczonego podatku dochodowego

w kwocie 1.200 zł. w II roku zobowiązanie bieżące z tytułu podatku dochodowego

wynosiło 10.000 zł. Różnice przejściowe z roku I zostały w całości rozliczone w II

roku.

Wyszukiwarka

Podobne podstrony:

wyklad 17.7 podatek odroczony

podatek odroczony-ściąga, Prawo Administracyjne, Gospodarcze i ogólna wiedza prawnicza

podatek odroczony

Podatek odroczony

cit podatek odroczony

FiR-wyklad 10-podatek hodowy odroczony, III semstr- studia

Ustalamy odroczony podatek dochodowy

Wniosek o odroczenie terminu płatności podatku, Dokumenty, różne pisma, Podatek

Odroczony podatek dochodowy(1)

Ustalamy odroczony podatek dochodowy -, Wynagrodzenia za grudzień 2009 r

Podatek dochodowy bieżący i odroczony

odroczony podatek 2011a id 3329 Nieznany

Odroczony podatek dochodowy(1)

odroczony podatek dochodowy wykład

więcej podobnych podstron