Ćwiczenie

Ewidencja środków pieniężnych i

obiegu środków pieniężnych

Środki pieniężne są najbardziej płynnym

składnikiem majątku obrotowego,

przeznaczonym na bieżące wydatki oraz

przeznaczonym na bieżące wydatki oraz

zapłatę bieżących zobowiązań o najkrótszym

terminie ich wymagalności.

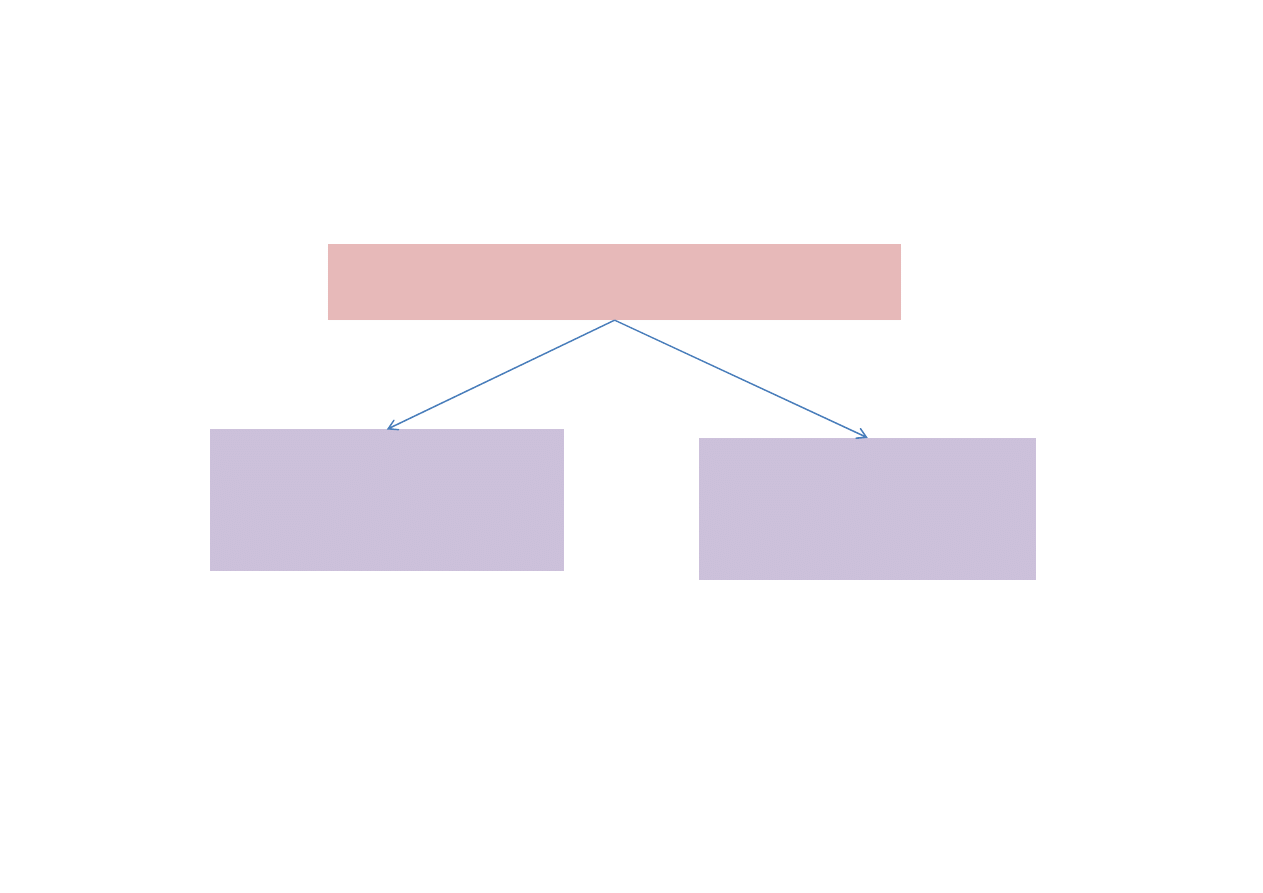

Środki pieniężne

Krajowe środki

Zagraniczne środki

Krajowe środki

płatnicze jednostki

gospodarczej

Zagraniczne środki

płatnicze jednostki

gospodarczej

Środki pieniężne krajowe i zagraniczne

obejmują:

• środki płatnicze przechowywane w kasach

jednostki /banknoty i monety/ oraz bony

skarbowe

• pieniądze zgromadzone na rachunkach

• pieniądze zgromadzone na rachunkach

bankowych lub w formie lokat pieniężnych

• czeki i weksle obce, płatne w okresie niedłuższym

niż 3 miesiące od daty ich wystawienia

• metale szlachetne, jeśli nie są zaliczane do

rzeczowych składników majątku obrotowego

Rozliczenia gotówkowe i

bezgotówkowe

Obrót gotówkowy realizowany jest w każdej

jednostce gospodarczej za pośrednictwem kasy.

Obrót bezgotówkowy realizuje się za

Obrót bezgotówkowy realizuje się za

pośrednictwem banków, w których jednostka

gospodarcza posiada otwarte rachunki. Forma

rozliczeń zależy od zawartych umów z innymi

podmiotami, a także od ograniczeń wynikających

z obowiązkowych regulacji prawnych.

Wycena środków pieniężnych

Środki pieniężne wycenia się na dzień bilansowy

według wartości nominalnej.

Gotówkę wyrażoną w walutach obcych

wycenia się na dzień bilansowy po

obowiązującym w tym dniu średnim kursie

obowiązującym w tym dniu średnim kursie

ustalonym dla danej waluty przez Prezesa

Narodowego Banku Polskiego. Powstałe różnice

kursowe w związku z wyceną na dzień

bilansowy środków pieniężnych zalicza się do

przychodów lub kosztów operacji finansowych.

Główne zasoby środków pieniężnych jednostki

są gromadzone na rachunku bieżącym

otwartym w dowolnym oddziale banku

niezależnie od siedziby jednostki. Rachunek

niezależnie od siedziby jednostki. Rachunek

ten służy do gromadzenia środków

pieniężnych posiadacza rachunku oraz

przeprowadzania rozliczeń pieniężnych

krajowych.

Inne rachunki bankowe to:

• rachunki lokat terminowych – służące do

przechowywania środków pieniężnych posiadacza

rachunku przez czas określony w umowie z bankiem,

• rachunki bankowe środków wyodrębnionych (np.

Zakładowy Fundusz Świadczeń Socjalnych),

Zakładowy Fundusz Świadczeń Socjalnych),

• rachunki pomocnicze otwarte w innych bankach dla filii

zamiejscowych,

• rachunki dla rozliczeń zagranicznych – są prowadzone

w określonych walutach obcych i służą rejestracji

operacji związanych z rozliczeniem obrotów

zagranicznych.

Rozchody i przychody gotówki na rachunkach

bankowych dokonywane są za pomocą

odpowiednich dokumentów bankowych.

Dokumenty bankowe to:

Dokumenty bankowe to:

- polecenie przelewu,

- bankowy dowód wpłaty,

- czek gotówkowy,

- czek rozrachunkowy.

Inne środki pieniężne

Obok rachunków bankowych jednostka może

posiadać w banku inne rachunki, na których

gromadzi się środki pieniężne przeznaczone na

określone cele. Do innych środków

określone cele. Do innych środków

pieniężnych zalicza się:

• czeki obce

• weksle obce

• środki pieniężne w drodze

Dyskonto handlowe – stosuje się w przypadku korzystania z weksli,

czeków, obligacji i innych papierów wartościowych. Dyskonto

handlowe powoduje obniżenie wartości nominalnej do wartości

aktualnej.

n

W

D

d

nom

H

⋅

⋅

=

360

gdzie:

)

1

(

360

n

W

D

W

W

d

nom

H

nom

akt

⋅

−

⋅

=

−

=

gdzie:

W

nom

– wartość nominalna

d – stopa dyskontowa

n – okres stopy dyskontowej

gdzie:

W

akt

– wartość aktualna

Ewidencja środków w kasie

Ewidencję obrotu środkami pieniężnymi w

kasie prowadzi się na koncie syntetycznym

„101 –Kasa”, na którym po stronie „Wn”

ujmuje się przychody, a po stronie „Ma”

ujmuje się przychody, a po stronie „Ma”

rozchody gotówki. Konto „Kasa” na koniec

okresu może wykazywać wyłącznie saldo

debetowe.

Zadanie 1.

20 listopada 2009 roku oddano do

dyskonta w banku weksel na kwotę

10.400,- którego termin płatności

przypadał na 15 czerwca 2010 roku.

przypadał na 15 czerwca 2010 roku.

• Obliczyć kwotę dyskonta, jeżeli roczna

stopa dyskontowa wynosi 32 %.

• Jaką kwotę wypłaci bank podawcy

weksla?

Zadanie 2

Weksel o wartości nominalnej 4300 zł i

terminie płatności za osiem miesięcy

zamienić na weksel równoważny z

terminem płatności za pół roku, wiedząc,

terminem płatności za pół roku, wiedząc,

ze bieżąca roczna stopa dyskontowa

wynosi 16%.

Zadanie 3

Mamy dwa weksle: pierwszy o wartości

nominalnej 600 zł i terminie płatności 30

września, drugi o wartości nominalnej 300 zł i

terminie płatności 15 października. W dniu 1

terminie płatności 15 października. W dniu 1

maja proszę zamienić te dwa weksle na jeden

weksel równoważny płatny 1 września. Roczna

stopa dyskontowa wynosi 15%. Wszystkie

podane daty dotyczą tego samego roku.

Zadanie 4

RK nr 1/01...... wykazywał:

1) Przychody gotówki: KP nr 1/1.......podjęto czekiem

40 000zł

2) Rozchody gotówki:

- wypłata według rachunku za naprawę płotu

- wypłata według rachunku za naprawę płotu

1 000zł

- wypłacono wynagrodzenie według listy płac

38 000zł

razem rozchody

39 000zł

Proszę zaksięgować powyższy raport kasowy (RK-1)

Zadanie 5

Firma „Wiesz, co jesz” posiadała na początek okresu

obrachunkowego salda początkowe następujących kont:

Rachunek bankowy – 7 000zł;

Kasa – 1 500zł;

Zobowiązania wobec pracowników – 800zł;

Zobowiązania wobec dostawców – 4 000zl;

Zobowiązania wobec dostawców – 4 000zl;

Należności - 2 800zł.

Operacje:

1.

Pobrano gotówkę z banku do kasy 3 000zł.

2.

Wypłata wynagrodzeń pracownikom gotówką 800zł.

3.

Wpłata należności od odbiorców 1 800zł.

4.

Zapłata zob. wobec dostawców 1 500zł.

5.

Wpłacenie pieniędzy z kasy na rachunek bankowy 2 400zł.

Zadanie 6

Rachunek bankowy 700 000zł; wn

ROD (wn) 15 000zł; (Rozrachunki z odbiorcami i dostawcami)

Kasa 10 000zł; wn

Rozrachunki z tytułu wynagrodzeń (ma) 500 000zł.

Operacje:

•Pracownikowi J.Kowalskiemu wypłacono zaliczkę na podróż służbową 100zl.

•Podjęto z banku gotówką 500 000zł.

•Wypłacono pracownikowi wynagrodzenie netto 500 000zl.

•Wypłacono pracownikowi wynagrodzenie netto 500 000zl.

•Pracownik J.Kowalski rozlicza się z pobranej zaliczki:

a) koszt podróży służbowej 95 zł;

b) pozostałą kwotę pracownik zwraca 5 zł.

•Odbiorca wpłacił należność gotówką 15 000zł.

•Zapłaconą gotówką za wstawienie szyby 20 zł.

•Do kasy firmy wpłynął utarg ze sprzedaży towarów 18 000zł.

•Wypłacono dla R.Wójcika zaliczkę na podróż służbową 40zł.

Przekazano nadwyżkę gotówki ponad pogotowie kasowe do banku ....................

Wyszukiwarka

Podobne podstrony:

5 ŚRODKI PIENIĘŻNEw

5 WE , , srodki pieniezne konspect

5 Srodki pieniezne zad id 40070 Nieznany (2)

9. Środki pieniężne i inwestycje

Schemat ewidencyjny środki pieniężne

Obrót pieniężny bezgotówkowy środki pieniężne na rachunkach bankowych

Środki pieniężne zad 3,4

5 - WE - srodki pieniezne-konspect, rachunkowość

Środki pieniężne pobrane przez wspólników na cele prywatne, Gazeta Podatkowa

Srodki pieniezne

Środki pieniężne

5 ŚRODKI PIENIĘŻNEw

5 WE , , srodki pieniezne konspect

Cwiczenia srodki pieniezne ns

środki pieniężne składają się z gotówki w kasie oraz depozytów płatnych na żądanie

Srodki pieniezne

więcej podobnych podstron