60

Dźwignia operacyjna

(ang. operating leverage)

z

Dźwignia wyjaśniająca istotę ryzyka operacyjnego, związanego

ze strukturą aktywów oraz zmianami wielkości sprzedaży.

z

Relacja pomiędzy aktywami trwałymi i obrotowymi i wielkość

sprzedaży decydują o poziomie kosztów stałych i kosztów

zmiennych.

z

Duży udział majątku trwałego jest związany z wysokimi kosztami

stałymi i niższymi kosztami zmiennymi, mniejsze zaangażowanie

majątku trwałego i niższa kapitałochłonność produkcji powoduje,

że względnie niższe są koszty stałe a wyższe koszty zmienne.

z

Koszty stałe obciążają przedsiębiorstwo niezależnie od

wielkości produkcji i sprzedaży, podczas gdy koszty zmienne

reagują na zmiany wielkości i sprzedaży.

NARZĘDZIA -

DŹWIGNIE

61

Decydując o strukturze aktywów a więc o relacjach między kosztami

stałymi i zmiennymi należy zbadać jaka będzie wrażliwość zysku

operacyjnego, a ściślej zysku przed spłatą odsetek i przed

opodatkowaniem (ang. EBIT Earnings Before Interest and Taxes) na

zmiany wielkości sprzedaży.

Wrażliwość tę wyraża poziom dźwigni operacyjnej DOL (ang. DOL

Degree of Operating Leverage

).

ΔEBIT/EBIT

o

−

względna różnica zysku przed spłatą odsetek i

opodatkowaniem związana ze zmianą sprzedaży,

ΔS/S

o

−

względna różnica przychodów,

S

o

− K

zo

−

marża pokrycia brutto (po pokryciu kosztów

zmiennych).

NARZĘDZIA -

DŹWIGNIE

o

zo

o

o

o

EBIT

K

S

S

S

EBIT

EBIT

DOL

−

=

Δ

Δ

=

/

/

Dźwignia operacyjna

62

z

Poziom dźwigni operacyjnej mierzy względną zmianę zysku

operacyjnego wskutek względnej zmiany przychodu ze sprzedaży.

Wyznacza się ten poziom dla określonej wielkości sprzedaży (S

o

), dla

innej wielkości sprzedaży poziom dźwigni operacyjnej będzie inny.

z

Poziom dźwigni operacyjnej jest dodatni dla sprzedaży większej od progu

rentowności a ujemny dla sprzedaży mniejszej od progu rentowności.

z

Poziom dźwigni operacyjnej jest tym wyższy im wyższy jest udział

kosztów stałych, wzrasta wówczas wrażliwość wyniku operacyjnego

na zmiany wielkości sprzedaży, a więc zwiększa się ryzyko

operacyjnej. Maleje wraz ze wzrostem wielkości sprzedaży:

przyrosty sprzedaży przy wysokim jej poziomie przynoszą coraz

mniejsze przyrosty zysku operacyjnego

.

z

Ustalenie poziomu dźwigni operacyjnej jest przydatne do prognozowania

zysku operacyjnego dla określonych poziomów i przyrostów sprzedaży.

Pozwala na ocenę ryzyka operacyjnego, wysoki poziom dźwigni

operacyjnej oznacza wysokie ryzyko operacyjne.

NARZĘDZIA -

DŹWIGNIE

Dźwignia operacyjna

63

PRZYKŁAD:

DOL = (20 000 - 10 000) \ 8 000 = 1,25,

więc 10% wzrost sprzedaży spowoduje 12,5% wzrost

zysku operacyjnego (EBIT-u), oczywiście 10% spadek

sprzedaży spowoduje spadek zysku o 12,5%.

NARZĘDZIA -

DŹWIGNIE

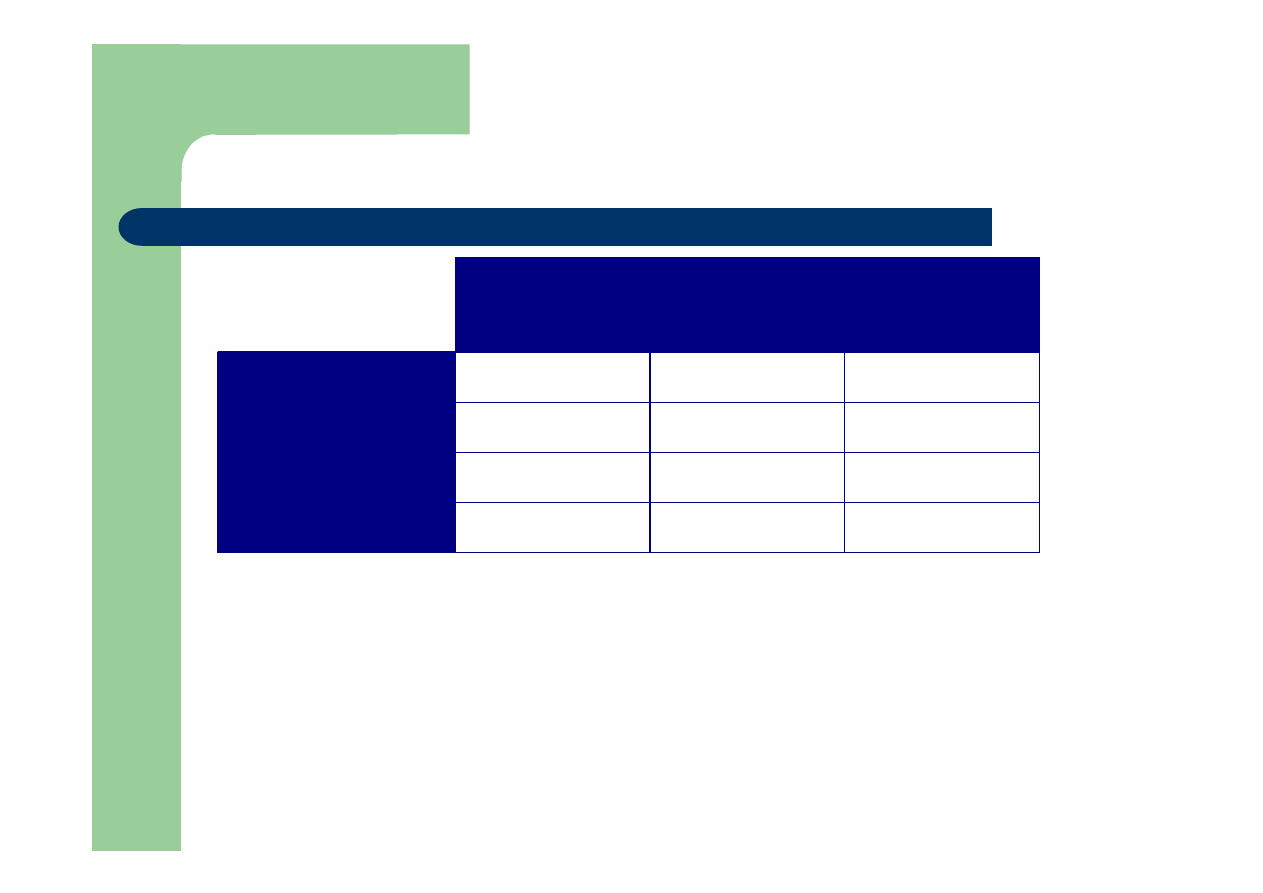

Dźwignia operacyjna

Stan bazowy

Stan po

wzroście

sprzedaży

Procent

wzrostu

Sprzedaż

20 000

22 000

10%

Koszty zmienne

10 000

11 000

10%

Koszty stałe

2 000

2 000

-

Zysk operacyjny

8 000

9 000

12,5%

64

Dźwignia finansowa (kapitałowa)

(ang. financial leverage)

z

Dźwignia wskazująca na zależność między rentownością kapitału

własnego przedsiębiorstwa a poziomem jego zadłużenia.

z

Jeśli zastosowanie obcych źródeł finansowania prowadzi do wzrostu

rentowności kapitału własnego to występuje dodatni efekt dźwigni

finansowej.

z

Wysokość przyrostu rentowności kapitału własnego

Δ ROE dzięki

wykorzystaniu efektu dźwigni finansowej można obliczyć wykorzystując

następujące równanie:

NARZĘDZIA -

DŹWIGNIE

( )

%

100

1

100

µ

µ

x

T

x

i

K

EBIT

x

K

K

ROE

x

k

ca

w

ob

−

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−

=

Δ

65

z

Uzyskanie dodatniego efektu dźwigni finansowej

uzależnione jest do spełnienia następujących

warunków:

¾

rentowność aktywów przedsiębiorstwa (na poziomie

operacyjnym) jest wyższa od stopy oprocentowania

kapitału obcego

¾

zachowany jest właściwy udział kapitału obcego w

finansowaniu, aby nie dopuścić do wzrostu kosztów tego

kapitału.

z

Jeśli warunki te nie zostaną zachowane efektem

dźwigni finansowej będzie obniżenie rentowności

kapitałów własnych do poziomu niższego od

rentowności aktywów.

NARZĘDZIA -

DŹWIGNIE

Dźwignia finansowa

66

W wariancie A całość

działalności

finansowana była z

kapitałów własnych,

ROE obliczone dla tego

wariantu wyniosło

16,53%.

NARZĘDZIA -

DŹWIGNIE

Dźwignia finansowa

Wyszczególnienie

Wariant A

Kapitał własny

30 000

Kapitał obcy

0

Sprzedaż

20 000

Koszty operacyjne

12 000

EBIT

8 000

Koszty finansowe

0

Zysk brutto

8 000

Podatek dochodowy

3 040

Zysk netto

4 960

ROE

16,53%

PRZYKŁAD:

67

W przypadku B i C częściowo

działalność firmy finansowana

była kapitałem obcym, w

przypadku B spowodowało to

spadek rentowności kapitału

własnego o

Δ ROE

B

= 10 000 \ 20 000 x (8

000 \ 30 000 - 30 \ 100) x (1 -

0,38) = - 1,03%.

W tym przypadku miał miejsce

ujemny efekt dźwigni finansowej

zwany niekiedy efektem

maczugi, wynikający z tego,

EBIT \ Kapitałów ogółem =

26,6% jest niższy od kosztów

kapitałów obcych = 30%.

NARZĘDZIA -

DŹWIGNIE

Dźwignia finansowa

Wyszczególnienie

Wariant B

Kapitał własny

20 000

Kapitał obcy

10 000

Sprzedaż

20 000

Koszty operacyjne

12 000

EBIT

8 000

Koszty finansowe

3 000

Zysk brutto

5 000

Podatek dochodowy

1 900

Zysk netto

3 100

ROE

15,5%

PRZYKŁAD:

68

W wariancie C gdzie EBIT \

Kapitałów ogółem = 26,6% jest

wyższy od kosztów kapitałów

obcych = 22% ma miejsce

dodatni efekt dźwigni finansowe

j powodujący wzrost ROE o

Δ ROE

c

= 10 000 \ 20 000 x (8

000 \ 30 000 - 22 \ 100) x (1 -

0,38) = 1,45%.

NARZĘDZIA -

DŹWIGNIE

Dźwignia finansowa

Wyszczególnienie

Wariant C

Kapitał własny

20 000

Kapitał obcy

10 000

Sprzedaż

20 000

Koszty operacyjne

12 000

EBIT

8 000

Koszty finansowe

2 200

Zysk brutto

5 800

Podatek dochodowy

2 204

Zysk netto

3 596

ROE

17,98%

PRZYKŁAD:

69

z

Dynamiczne ujęcie efektu dźwigni finansowej umożliwia ocenę wpływu

zmiany zysku operacyjnego na rentowność kapitałów własnych inaczej

mówiąc pozwala na odpowiedź o ile zmieni się ROE gdy EBIT zmieni się o

1% - jest to tzw. poziom dźwigni finansowej.

z

Poziom dźwigni finansowej DFL (ang. DFL Degree of Financial Leverage)

wyraża więc elastyczność zysku netto względem zmian zysku przed spłatą

odsetek i przed opodatkowaniem (EBIT):

ΔZ

n

/Z

n

− względna zmiana zysku netto,

ΔEBIT/EBIT − względna zmiana zysku operacyjnego

ΔROE/ROE − względna zmiana stopy zwrotu z kapitału własnego.

NARZĘDZIA -

DŹWIGNIE

Dźwignia finansowa

EBIT

EBIT

Z

Z

DFL

n

n

/

/

Δ

Δ

=

EBIT

EBIT

ROE

ROE

DFL

/

/

Δ

Δ

=

lub

70

z

Wyższy poziom dźwigni finansowej oznacza

większą wrażliwość zysku na zmianę zysku

operacyjnego.

z

Wyższa dźwignia finansowa występuje przy

wyższym udziale długu.

NARZĘDZIA -

DŹWIGNIE

Dźwignia finansowa

71

Efekt dźwigni finansowej

(ang. financial leverage effect)

z

Efekt, który wyraża różnicę pomiędzy rentownością kapitału własnego przy

wykorzystaniu kapitału obcego i bez stosowania tego kapitału.

gdzie:

Zn = (EBIT – O)

× (1 – P

d

),

O – kwota odsetek,

P

d

– realna stopa opodatkowania podatkiem dochodowym,

K

w

– kapitał własny,

A – wartość aktywów.

z

Ustalanie poziomu dźwigni finansowej jest pomocne przy prognozowaniu

zmian zysku netto wskutek zmian zysku operacyjnego i przy ocenie ryzyka

finansowego związanego ze strukturą finansową.

NARZĘDZIA -

DŹWIGNIE

(

)

A

P

Z

K

Z

d

n

w

n

0

1

×

−

+

−

Efekt dźwigni finansowej

=

72

Dźwignia całkowita (połączona)

(ang. combined leverage)

z

Dźwignia, która łączy dźwignię operacyjną i dźwignię finansową,

pokazuje zatem ryzyko operacyjne i finansowe.

z

Informuje ona o zmianie rentowności kapitału własnego na skutek

zmian sprzedaży albo o względnej zmianie zysku netto przy danej

względnej zmianie sprzedaży.

z

Stopień dźwigni całkowitej (ang. DTL Degree of Total Leverage)

jest iloczynem stopnia dźwigni operacyjnej i dźwigni finansowej

NARZĘDZIA -

DŹWIGNIE

DFL

DOL

S

S

Z

Z

DTL

n

n

×

=

Δ

Δ

=

/

/

73

z

Stopień dźwigni całkowitej jest tym wyższy im

wyższe są koszty finansowe i wyższe koszty

stałe. Przedsiębiorstwo ma wówczas większe

możliwości wzrostu zysku netto z tytułu wzrostu

sprzedaży, ale większe jest ryzyko utraty zysku

netto przy spadku przychodów ze sprzedaży.

NARZĘDZIA -

DŹWIGNIE

Dźwignia całkowita (połączona)

74

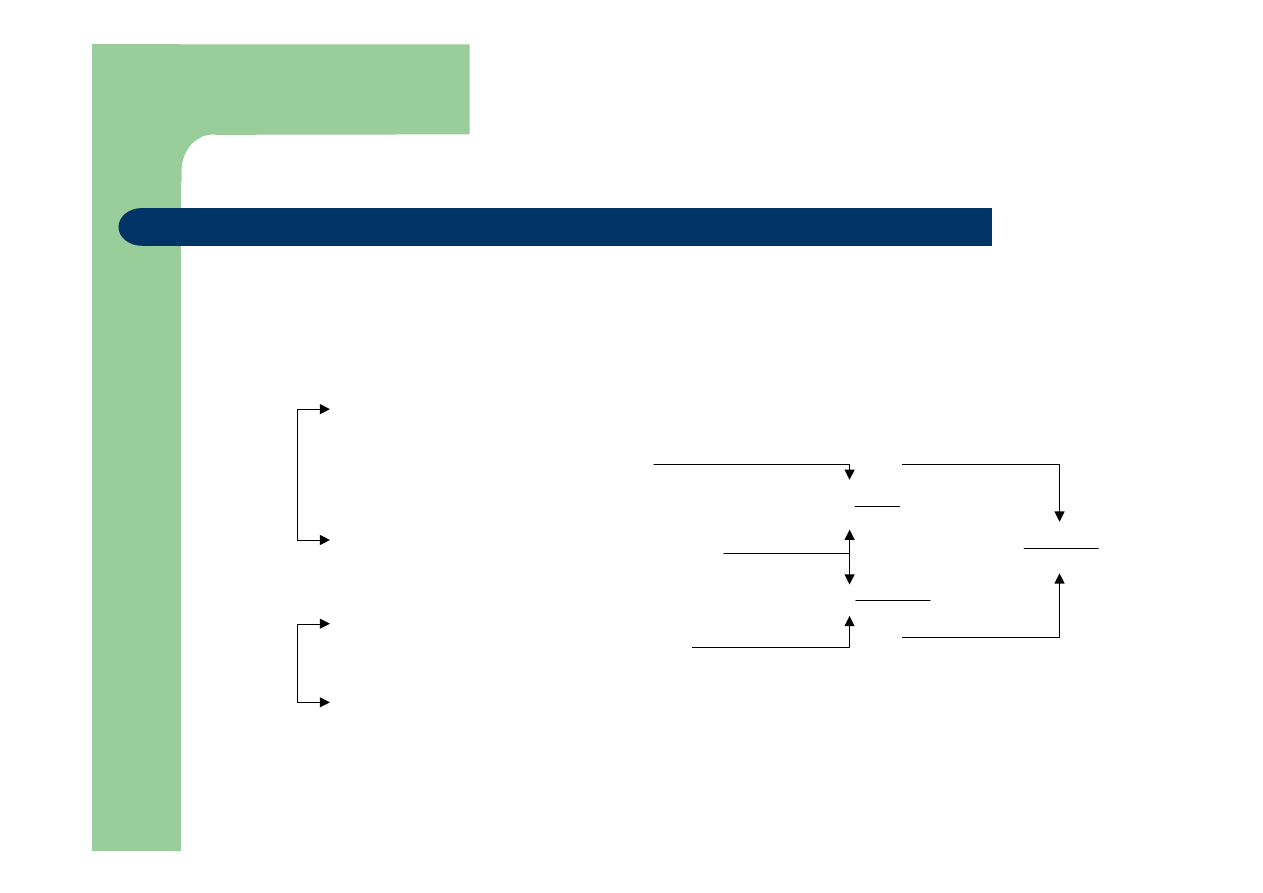

Podsumowując mechanizm dźwigni można

przedstawić za pomocą następującego

schematu:

NARZĘDZIA -

DŹWIGNIE

Dźwignia połączeń

%

Δ

Sprzedaży

%

Δ

EBIT-u

%

Δ

ROE

Dźwignia operacyjna

Dźwignia finansowa

75

NARZĘDZIA -

DŹWIGNIE

Strefy oddziaływania dźwigni na wynik

finansowy:

Sprzedaż

- koszty zmienne

Marża brutto (marża pokrycia)

- koszty stałe

EBIT

- odsetki

EBT (zysk brutto)

- opodatkowanie

Zysk netto

- ilość akcji

- zysk na akcję

S

zm

K

MP

st

K

zm

st

S

K

K

−

−

O

EBIT

O

−

EAT

n

EPS

Część

finansowa

Część

operacyjna

MP

DOL

EBIT

=

EBIT

DFL

EBIT

O

=

−

MP

DTL

EBIT

O

=

−

76

Próg rentowności

(ang. break even point – BEP)

z

Punkt, w którym przychody ze sprzedaży pokrywają

jedynie koszty jej uzyskania.

z

Przedsiębiorstwo nie wykazuje wówczas zysku, ale nie

ponosi też strat.

z

Przy sprzedaży poniżej progu rentowności

przedsiębiorstwo ponosi straty, a po jego przekroczeniu

generuje zyski.

NARZĘDZIA -

PRÓG RENTOWNOŚCI

77

z

Dla wyznaczenia progu rentowności niezbędny jest podział ogółu kosztów na

koszty stałe i zmienne. Podział te wynika z różnego reagowania

poszczególnych grup kosztów na zmiany wielkości produkcji i sprzedaży.

z

Do kosztów stałych zalicza się te elementy kosztów, które nie zależą od

wielkości produkcji i sprzedaży.

z

Natomiast istota kosztów zmiennych polega na tym, że zmieniają się one

wraz ze zmianą rozmiarów produkcji i sprzedaży.

z

Przy wyznaczeniu progu rentowności przyjmuje się następujące

uproszczenia:

¾

wartość produkcji w analizowanym okresie jest równa sprzedaży,

¾

koszty stałe są niezmienne w ramach posiadanych zdolności produkcyjnych,

¾

koszty zmienne są liniową funkcją zmian wielkości produkcji,

¾

jednostkowe koszty zmienne, ceny i asortyment produkowanych wyrobów nie

zmieniają się w analizowanym okresie.

z

Próg rentowności może być wyrażony:

¾

ilościowo lub wartościowo

¾

dla jednego asortymentu lub wartościowo dla produkcji wieloasortymentowej.

NARZĘDZIA -

PRÓG RENTOWNOŚCI

78

z

Próg rentowności

wyrażony w jednostkach

naturalnych oblicza się według formuły:

gdzie:

BEP - próg rentowności,

K

s

- koszty stałe,

c - cena,

k

zj

- jednostkowe koszty zmienne.

c - k

zj

- marża pokrycia (marża brutto).

zj

s

k

c

K

BEP

−

=

NARZĘDZIA -

PRÓG RENTOWNOŚCI

79

z

Próg rentowności

wyrażony wartościowo dla

całości asortymentu oblicza się następująco:

gdzie:

K

z

- suma kosztów zmiennych,

S - przychody ze sprzedaży,

1-

- współczynnik marży pokrycia.

S

K

K

BEP

z

s

−

=

1

S

K

z

NARZĘDZIA -

PRÓG RENTOWNOŚCI

Wyszukiwarka

Podobne podstrony:

finanse i prawo finansowe id 17 Nieznany

Analiza Finansowa 3 id 60193 Nieznany (2)

Analiza finansowhga id 60398 Nieznany (2)

Instrumenty finansowe id 217738 Nieznany

GLOBALNE RYNKI FINANSOWE id 192 Nieznany

Finansowanie id 172324 Nieznany

finanse 4 id 171338 Nieznany

analiza finansowa 1 id 60258 Nieznany (2)

Opracowanie Finanse id 338176 Nieznany

finanse(1) id 172224 Nieznany

Analiza finansowa id 60186 Nieznany (2)

funkcje finansowe id 182166 Nieznany

Analiza finansowa 2 id 60191 Nieznany (2)

Polityka Finansowa id 371934 Nieznany

kapitaly i finanseee id 231249 Nieznany

finanse i prawo finansowe id 17 Nieznany

finanse test1 id 408967 Nieznany

Finanse ubezpieczycieli id 1721 Nieznany

Podstawy Finansow egz id 367161 Nieznany

więcej podobnych podstron