Cz´Êç VII

Perspektywy rozwoju

KGHM Polska Miedê SA

Redaktorzy: Edward HadryÊ, Stanis∏aw Speczik

Autorzy:

Henryk Cieszkowski – KGHM Polska Miedê SA Lubin

Anna Dziedzic – Paƒstwowy Istytut Geologiczny Warszawa

Andrzej Rydzewski – Paƒstwowy Istytut Geologiczny Warszawa

Stanis∏aw Siewierski – KGHM Polska Miedê SA Lubin

Stanis∏aw Speczik – Paƒstwowy Istytut Geologiczny Warszawa

7.1. POLSKA MIEDè PO ROKU 2000

Henryk Cieszkowski, Stanis∏aw Siewierski

KGHM Polska Miedê SA przechodzi okres zasadniczych zmian, które do koƒca XX

wieku spowodujà przekszta∏cenie firmy w przedsi´biorstwo zdolne sprostaç wyzwa-

niom nowej ery. Przedsi´biorstwo po okresie restrukturyzacji zostanie sprywatyzowa-

ne, co pozwoli mu uzyskaç standard organizacyjny i w∏asnoÊciowy typowy dla wiel-

kich producentów miedzi i aktywnych uczestników rynku kapita∏owego, z którego

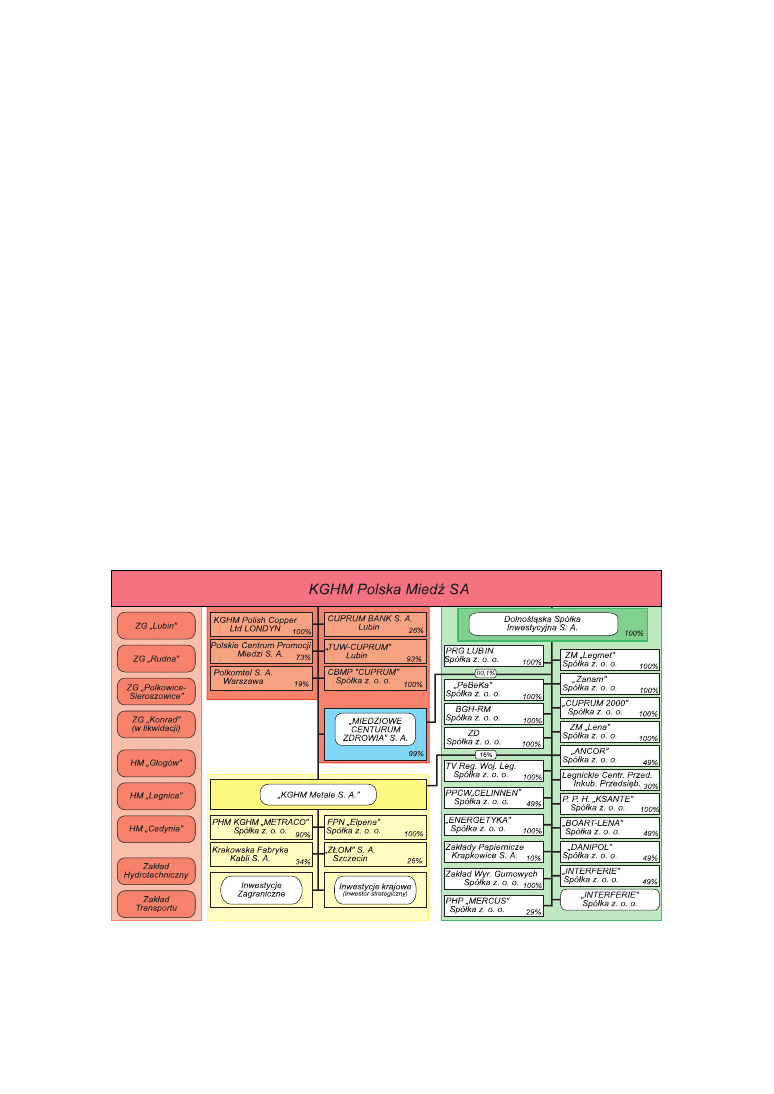

czerpaç mo˝na Êrodki na prowadzenie dalszego rozwoju firmy. Perspektywiczny sche-

mat organizacyjny grupy kapita∏owej KGHM Polska Miedê SA pokazano na rysunku

7.1.1. Wyodr´bniç w nim mo˝na koncern miedziowy, zajmujàcy si´ podstawowà dzia-

∏alnoÊcià gospodarczà grupy kapita∏owej, polegajàcà na wydobyciu rudy i produkcji

miedzi elektrolitycznej oraz dwa fundusze inwestycyjne, tj.:

— DolnoÊlàskà Spó∏k´ Inwestycyjnà zajmujàcà si´ prowadzeniem szeroko rozumianej

dzia∏alnoÊci gospodarczej w otoczeniu i dla potrzeb koncernu miedziowego, rów-

nie˝ skierowanà na zewnàtrz w stron´ regionu otaczajàcego przemys∏ miedziowy

dla wspomagania wszelkich inicjatyw biznesu lokalnego,

— KGHM Metale SA grupujàcy zak∏ady przetwórstwa miedzi i produkcji opartej

o miedê w celu dodania wartoÊci do wyrobów koncernu miedziowego.

Podstaw´ dzia∏alnoÊci firmy b´dzie stanowiç dzia∏alnoÊç koncernu miedziowego

produkujàcego i przetwarzajàcego miedê. Jednak˝e koncern miedziowy zostanie pod-

dany zasadniczym przekszta∏ceniom majàcym na celu uczynienie go konkurencyjnym

wobec innych producentów miedzi w Europie i na Êwiecie.

Rys. 7.1.1. Projektowany schemat organizacyjny grupy kapita∏owej KGHM Polska Miedê SA

Podstawowe cele strategiczne dzia∏alnoÊci koncernu miedziowego b´dà nast´pujàce:

— doskonalenie procesu wydobycia rudy i produkcji miedzi rafinowanej,

— utrzymanie konkurencyjnoÊci firmy i osiàgni´cie pozycji niskokosztowego produ-

centa miedzi,

— optymalne wykorzystanie zasobów miedzi, pierwiastków towarzyszàcych oraz

wspó∏wyst´pujàcych kopalin,

— uruchomienie programu robót poszukiwawczych i programu zakupu koncesji na

eksploatacj´ kopalin w kraju i za granicà w celu zapewnienia w∏asnej bazy surowco-

wej,

— dostarczanie na rynek produktów najwy˝szej jakoÊci,

— minimalizacja wp∏ywu dzia∏alnoÊci firmy na Êrodowisko naturalne oraz rekultywa-

cja w mo˝liwie najwi´kszym stopniu terenów dotkni´tych tà dzia∏alnoÊcià,

— pe∏ne wykorzystanie odpadów hutniczych i cz´Êciowe odpadów flotacyjnych,

— stymulowanie rozwoju alternatywnych ga∏´zi przemys∏u i us∏ug w celu restruktury-

zacji bazy ekonomicznej regionu.

Zaplanowany na szerokà skal´ proces optymalizacji technologii wybierania i prze-

robu rudy jest realizowany w KGHM Polska Miedê SA zarówno pod kàtem unowocze-

Êniania elementów systemu produkcji jak i obni˝enia jej kosztów jednostkowych. Wy-

maga to podj´cia szeregu dzia∏aƒ dostosowawczych zarówno przez wdra˝anie

najnowoczeÊniejszych technik i technologii w górnictwie, przeróbce i hutnictwie oraz

równoleg∏ego wprowadzania efektywnych zmian w sferze organizacji procesu pro-

dukcji.

KreÊlàc zamierzenia w zakresie górnictwa i hutnictwa miedzi po roku 2000 nale˝y

dokonaç choçby krótkiej oceny ich obecnego stanu. Stan ten scharakteryzowaç mo˝na

w sposób nast´pujàcy:

— techniki i technologie stosowane w KGHM Polska Miedê SA w ca∏ym procesie pro-

dukcji miedzi sà typowe dla aktualnego stanu technologii i techniki w Êwiecie; w sek-

torze hutniczym sà one ponadto dostosowane do charakteru koncentratów produko-

wanych przez Zak∏ady Górnicze KGHM Polska Miedê SA; podkreÊliç tu nale˝y, ˝e

jak dotàd sà to metody g∏ównie pirometalurgiczne,

— wydajnoÊç pracy wyra˝ona w Mg miedzi na jednego zatrudnionego zarówno w gór-

nictwie jak i hutnictwie jest niska,

— jakoÊç produkowanej miedzi katodowej, walcówki miedzianej oraz wlewków nale-

˝y do najwy˝szych w Êwiecie, co potwierdzajà opinie zarówno u˝ytkowników jak

i konkurencyjnych producentów miedzi,

— standardy ochrony Êrodowiska, w szczególnoÊci ochrony atmosfery nale˝à do naj-

wy˝szych w Êwiecie,

— koszty przerobu hutniczego koncentratów do miedzi elektrolitycznej, wyra˝one za-

równo w z∏otych polskich jak i dolarach USA, relatywnie rosnà; relatywnoÊç ta wy-

nika z inflacji oraz ze wzmacniajàcej si´ z∏otówki; stanowi to du˝e zagro˝enie dla

hutnictwa i narzuca koniecznoÊç skorygowania tej tendencji,

— na tle nowoczesnego przemys∏u miedziowego w krajach wysoko uprzemys∏owio-

nych (USA, Japonia, Niemcy) anachroniczna jest organizacja, w której komórki pro-

dukcyjne nadal otoczone sà du˝à iloÊcià organizacji us∏ugowych.

Przedstawiajàc kierunki rozwoju i wizje górnictwa i hutnictwa miedzi po roku 2000,

stwierdziç mo˝na, ˝e b´dzie musia∏o ono sprostaç wielu wyzwaniom, zarówno ju˝ ist-

1198

Monografia KGHM Polska Miedê SA

niejàcym, jak i tym, które pojawià si´ w najbli˝szej przysz∏oÊci. W kolejnych etapach cià-

gu technologicznego produkcji miedzi elektrolitycznej zak∏ada si´ realizacj´ nast´pujà-

cych zamierzeƒ:

— planowanie i rozwój robót przygotowawczych i eksploatacyjnych w Êcis∏ym powià-

zaniu z wielkoÊcià zapotrzebowania na produkcj´ oraz w funkcji kosztów; narz´-

dziem wspomagajàcym procesy planistyczne b´dzie oparty na wyspecjalizowanym

oprogramowaniu komputerowy system monitorowania i zarzàdzania produkcjà po-

zostajàcy aktualnie w fazie wdra˝ania w oddzia∏ach spó∏ki,

— ograniczenie strat iloÊciowych z∏o˝a i zubo˝enia wydobywanej rudy przez wdro˝e-

nie systemów eksploatacji umo˝liwiajàcych prowadzenie robót wybierkowych furtà

dostosowanà do rzeczywistych mià˝szoÊci okruszcowanych warstw z∏o˝owych,

— wszechstronne wykorzystanie odpadów flotacyjnych przez wdro˝enie technologii

zat∏aczania ich do starych zrobów oraz zastosowanie podsadzki p∏ynnej, kompono-

wanej na bazie odpadów flotacyjnych, do wype∏niania bie˝àcych pustek poeksplo-

atacyjnych,

— modernizacj´ systemu umaszynowienia robót górniczych przez zastosowanie ma-

szyn samojezdnych nowej generacji o wy˝szej sprawnoÊci i trwa∏oÊci (w tym maszyn

niskich), zastosowanie nap´dów elektrycznych w maszynach samojezdnych oraz

maszyn do mechanicznego urabiania ska∏, pe∏nà mechanizacj´ i automatyzacj´ robót

strza∏owych, zastosowanie nowych rodzajów MW,

— wzrost jakoÊci i uzysku metalu w produkowanym koncentracie,

— wprowadzenie nowych rozwiàzaƒ obni˝ajàcych koszty kolejnych procesów techno-

logicznych (kruszenie, mielenie, flotacja i odwadnianie) podczas produkcji koncen-

tratu w ZWR-ach,

— obni˝enie kosztów przerobu hutniczego poprzez uruchomienie wolnych mocy

i zwi´kszenie produkcji,

— dalszy post´p w ramach istniejàcych metod przetopu koncentratu bez zasadniczych

zmian w technologii i technice produkcji miedzi opartych na stosowanych obecnie

procesach szybowym i zawiesinowym; jednoczeÊnie stosowane obecnie prawie wy-

∏àcznie metody pirometalurgiczne winny zostaç uzupe∏nione o metody hydrometa-

lurgiczne, w szczególnoÊci w zakresie przerobu pobocznych strumieni materia∏o-

wych (oczyszczanie tych strumieni z zanieczyszczeƒ, produkcja metali

towarzyszàcych, itp.),

— zdecydowane zwi´kszenie wydajnoÊci pracy i to zarówno wskutek usprawnieƒ

w technologii i technice produkcji jak i usprawnieƒ w organizacji produkcji,

— wyjÊcie na zewnàtrz z szerszà ni˝ dotychczas ofertà w zakresie sprzeda˝y opracowa-

nych i stosowanych w Polskiej Miedzi technik i technologii produkcji metalu.

KGHM Polska Miedê SA jako uczestnik Êwiatowego rynku miedzi posiada wielolet-

nie doÊwiadczenie i reputacj´ dostawcy produktu najwy˝szej jakoÊci, co potwierdzone

jest mi´dzynarodowymi certyfikatami. Firma nie powinna doÊwiadczyç ujemnych

skutków przystàpienia do Unii Europejskiej w zakresie mo˝liwoÊci zbytu swojej pro-

dukcji. Natomiast jeÊli chodzi o koszty produkcji miedzi istniejà podstawowe zagro˝e-

nia. Dotyczy to szczególnie dwóch najbardziej kosztotwórczych sk∏adników jakimi sà

p∏ace i noÊniki energii. Bioràc pod uwag´ fakt, ˝e Êrednie wynagrodzenie brutto

w KGHM Polska Miedê SA jest obecnie zdecydowanie ni˝sze od wynagrodzenia w kra-

jach Europy Zachodniej, nale˝y si´ spodziewaç dà˝enia za∏ogi KGHM Polska Miedê SA

Perspektywy rozwoju KGHM Polska Miedê SA

1199

do wyrównania tych poziomów po wejÊciu do struktur Unii Europejskiej. JeÊli chodzi

o noÊniki energetyczne, to ich zu˝ycie na jednostk´ produkcji w poszczególnych fazach

technologicznych wyraênie w ostatnich latach zmala∏o lub co najmniej ustabilizowa∏o

si´ na optymalnym poziomie, wynikajàcym z bie˝àcych potrzeb i stosowanych techno-

logii. Ceny paliw i energii sà w Polsce ni˝sze ani˝eli w Europie Zachodniej. Jednak˝e

nale˝y zak∏adaç, ˝e realizowany ju˝ teraz w Polsce proces dostosowywania ich cen do

cen Êwiatowych ulegnie przyspieszeniu z chwilà wejÊcia do Unii Europejskiej.

Dodatkowym czynnikiem mogàcym spot´gowaç negatywny efekt wzrostu kosztów

produkcji jest cena miedzi. Ogólnie mo˝na stwierdziç, ˝e ceny miedzi kszta∏towane sà

rynkowo w zale˝noÊci od relacji popyt-poda˝, jedynie w krótkich okresach na cen´ ma-

jà wp∏yw dzia∏ania spekulacyjne. Obserwowany obecnie i prognozowany na lata po ro-

ku 2000 dynamiczny wzrost (oko∏o 18% do roku 2000) udzia∏u miedzi katodowej, otrzy-

mywanej niskokosztowà metodà SX-EW (882–992 USD/Mg), w ogólnej produkcji

miedzi katodowej na Êwiecie mo˝e spowodowaç znaczny spadek cen miedzi. Wystàpie-

nie wy˝ej wymienionych faktów w tym samym czasie mo˝e radykalnie zmniejszyç po-

ziom zysku firmy, co przy zaniechaniu przeciwdzia∏ania temu ju˝ teraz mog∏oby bar-

dzo niekorzystnie odbiç si´ na kondycji finansowej.

Mo˝liwoÊç podejmowania skutecznych decyzji gospodarczych dla utrzymania kon-

kurencyjnoÊci KGHM Polska Miedê SA na rynkach mi´dzynarodowych przy równo-

czesnym utrzymaniu zdolnoÊci produkcyjnej w jak najd∏u˝szym czasie warunkowane

jest posiadaniem rzetelnej informacji o kosztach ponoszonych zarówno przez poszcze-

gólne oddzia∏y, jak i przez Spó∏k´ w ca∏oÊci. Ponadto wymaga to posiadania skutecznej

polityki w zakresie obni˝ki kosztów przez zastosowanie takich technologii i takiego

programu innowacyjnoÊci i inwestycji, aby mimo niesprzyjajàcych warunków natural-

nych zalegania z∏o˝a znaleêç si´ w stosunkowo bezpiecznej Êrodkowej grupie koszto-

wej producentów miedzi.

W tym celu przewiduje si´ w latach nast´pnych nie tylko kontynuacj´ dotychczaso-

wych dzia∏aƒ, ale i rozszerzenie ich poprzez rozpocz´cie prac zwiàzanych z wprowa-

dzeniem uk∏adu stanowiskowego kosztów, co umo˝liwi ujednolicenie ewidencji kosz-

tów w poszczególnych oddzia∏ach oraz precyzyjne wydzielenie kosztów sta∏ych

i zmiennych w poszczególnych fazach produkcji miedzi. B´dzie to podstawà do opra-

cowania programu minimalizacji kosztów na poszczególnych stanowiskach i analizy

tzw. punktu krytycznego (breakeven point). Tym samym stworzy to mo˝liwoÊç sporzà-

dzania prawid∏owych planów kosztów w krótkich i d∏ugich okresach. Z uwagi na sta∏e

wahania cen miedzi na rynkach Êwiatowych uk∏ad stanowiskowy kosztów umo˝liwi

szybkà reakcj´ w celu odpowiedniego dostosowania poziomu kosztów do aktualnej ce-

ny, a tym samym zapewni równowag´ finansowà Spó∏ki.

Racjonalne i pe∏ne wykorzystanie pozostajàcych w dyspozycji KGHM zasobów mie-

dzi wymaga wprowadzenia nowych technologii, tak aby umo˝liwiç wyczerpanie zaso-

bów z∏o˝owych i uniknàç typowego dla górnictwa podziemnego koƒczenia produkcji

wskutek niespodziewanej utraty rentownoÊci. Nowe techniki i technologie to równie˝

kwestia zwi´kszenia odzysku kopalin i metali towarzyszàcych, mogàcych mieç znaczà-

cy wp∏yw na wielkoÊç sprzeda˝y i w konsekwencji wielkoÊç zysku generowanego w fir-

mie. Obecnie kryteria bilansowoÊci i przemys∏owoÊci zasobów skierowane sà na pro-

dukcj´ miedzi i srebra. Towarzyszàce miedzi w z∏o˝u inne pierwiastki nie sà brane pod

uwag´ ze wzgl´du na brak ekonomicznie op∏acalnych technologii ich odzysku. Wyniki

1200

Monografia KGHM Polska Miedê SA

prowadzonych prac badawczych wskazujà na du˝e prawdopodobieƒstwo zwi´kszenia

odzysku z∏ota czy uruchomienie produkcji platynowców. Rozwa˝ane sà warianty od-

zyskiwania tych metali zarówno na etapie bie˝àcej przeróbki rudy w ZWR-ach jak

i wtórnego przerobu sk∏adowanych odpadów flotacyjnych. WÊród kopalin wspó∏wy-

st´pujàcych na obszarze kopalƒ przemys∏u miedziowego istnieje mo˝liwoÊç przemys∏o-

wego zagospodarowania z∏ó˝ w´gla brunatnego, soli kamiennej, anhydrytu i gipsu

oraz podziemnych zasobów wód pitnych.

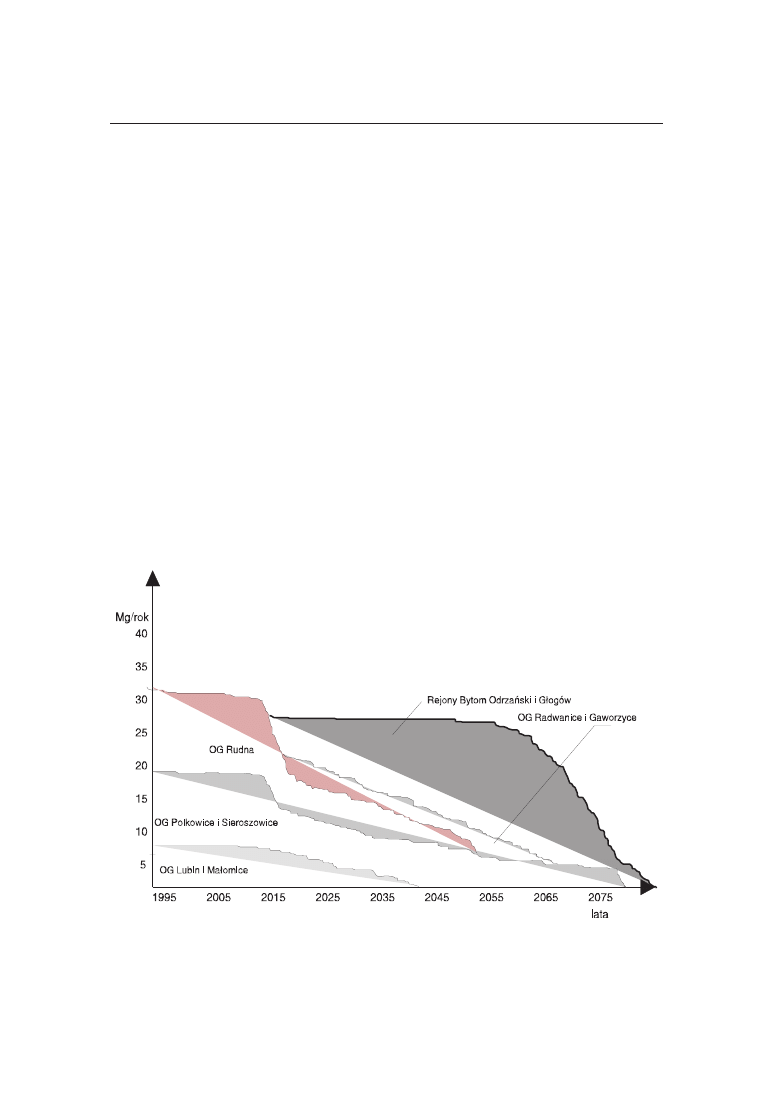

Pozostajàce w potencjalnej dyspozycji KGHM obszary z∏o˝owe w rejonach Bytomia

Odrzaƒskiego i G∏ogowa, gdzie ruda miedzi zalega na g∏´bokoÊci od 1250 do 1600 m,

wymagajà rozstrzygni´cia, od kiedy i przy jakim zmodyfikowaniu systemów eksplo-

atacji mo˝liwe b´dzie rozpocz´cie ich przemys∏owego zagospodarowywania. Zgroma-

dzone w tych partiach zasoby z∏o˝owe mogà zapewniç firmie dalsze utrzymanie ciàg∏o-

Êci wydobycia rudy i produkcji metalu w oko∏o 40-letnim horyzoncie czasowym. Na

wykresie (rys. 7.1.2) przedstawiono prognozowane wielkoÊci wydobycia rudy,

uwzgl´dniajàce czynne i rezerwowe obszary górnicze jak równie˝ perspektywiczne re-

jony zalegania utworów z∏o˝owych. Planuje si´ kontynuowaç prace w zakresie poszu-

kiwania dalszych zasobów rudy w innych rejonach kraju.

Dzia∏alnoÊç górnicza i hutnicza KGHM Polska Miedê SA jest nierozerwalnie zwiàza-

na z negatywnà ingerencjà w Êrodowisko naturalne i stàd wynika w∏àczenie minimali-

zacji szkodliwego oddzia∏ywania przemys∏u miedziowego na to Êrodowisko oraz re-

kultywacji terenów dotkni´tych tà dzia∏alnoÊcià do priorytetowych za∏o˝eƒ

strategicznych firmy. Mimo ˝e KGHM Polska Miedê SA ma spore osiàgni´cia w dosto-

sowywaniu produkcji do wymogów ochrony Êrodowiska, ciàgle jednak pozostajà pew-

Perspektywy rozwoju KGHM Polska Miedê SA

1201

x10

6

Rys. 7.1.2. Prognozowane wydobycie rudy

ne zagadnienia wymagajàce dokoƒczenia, tak aby w najbli˝szych kilku latach przemys∏

miedziowy sta∏ si´ przemys∏em czystym.

Skutkiem produkcji hutniczej jest emisja do atmosfery gazów i py∏ów procesowych

oraz powstawanie odpadów hutniczych, w szczególnoÊci ˝u˝li i odpadowego kwasu

siarkowego. JeÊli chodzi o górnictwo, zagro˝enie dla Êrodowiska wynika z powierzch-

niowego sk∏adowania odpadów flotacyjnych i zrzucania wód kopalnianych do Odry.

Dotychczasowe prace umo˝liwi∏y znaczne osiàgni´cia w zakresie ograniczenia emi-

sji py∏owo-gazowej. W stosunku do 1980 r. zanotowano pi´ciokrotny spadek emisji

dwutlenku siarki, pi´çdziesi´ciokrotny spadek emisji dwutlenku w´gla oraz dwunasto-

krotne obni˝enie emisji py∏owej, w tym trzydziestokrotne obni˝enie emisji metali za-

wartych w py∏ach. Przedstawione wielkoÊci upowa˝niajà do stwierdzenia, ˝e w KGHM

Polska Miedê SA opanowano problem emisji py∏owo-gazowej i w najbli˝szej przysz∏o-

Êci dzia∏ania firmy na rzecz ograniczenia emisji py∏owo-gazowej b´dà mia∏y w zasadzie

charakter „kosmetyczny“. W tym zakresie planuje si´ przede wszystkim zakoƒczenie

monta˝u urzàdzeƒ odpylajàcych piece szybowe w HM „G∏ogów“; w planach na naj-

bli˝sze 2 lata znajduje si´ tak˝e budowa du˝ej instalacji do odsiarczania gazów z elek-

trociep∏owni w Hucie Miedzi „G∏ogów“.

Mo˝na zatem przyjàç, ˝e w 1997 r. zakoƒczy si´ wieloletni proces oczyszczania po-

wietrza nad LGOM. Rzeczywisty obraz wp∏ywu KGHM Polska Miedê SA na stan za-

nieczyszczeƒ gazowych mo˝e daç porównanie emisji SO

2

z hut KGHM z innymi zak∏a-

dami na Êwiecie. Przyjmujàc wielkoÊç emisji SO

2

w kg na 1 Mg miedzi blister, okazuje

si´, ˝e zak∏ady KGHM emitujà 83 kg, natomiast huty miedzi od USA po Australi´ emi-

tujà od kilkuset do ponad tysiàca kg SO

2

na 1 Mg miedzi blister.

JeÊli chodzi o wp∏yw przemys∏u miedziowego na stan wód w regionie, najistotniej-

sze znaczenie ma kwestia zrzutu zasolonych wód do Odry. Godny podkreÊlenia jest tu-

taj fakt utrzymywania poziomu obowiàzujàcych norm poprzez kontrolowane odpro-

wadzanie nadmiaru zasolonych wód. Obok zasolenia wód kopalnianych innym

problemem jest ich zanieczyszczenie zawiesinà metalonoÊnà. Obecnie trwajà prace nad

zastosowaniem przy zbiorniku „˚elazny Most“ specjalnych urzàdzeƒ do ograniczania

zawiesin w wodzie.

Osiàgni´ty przez KGHM Polska Miedê SA stan ochrony Êrodowiska naturalnego jak

równie˝ obserwowane tendencje prawne, technologiczne i ekonomiczne wskazujà, ˝e

w nadchodzàcych latach pierwszoplanowe miejsce mo˝e zajàç problem zagospodaro-

wania odpadów poprodukcyjnych.

WÊród odpadów górniczych kluczowà pozycj´ zajmujà odpady flotacyjne. Aktualne

zagospodarowanie tych odpadów to ich cz´Êciowe wykorzystanie do nadbudowy za-

pór zbiornika, wydaje si´ jednak, ˝e zdecydowane rozwiàzanie tego problemu nastàpi

po wdro˝eniu technologii wykorzystujàcej odpady flotacyjne jako komponent podsadz-

ki hydraulicznej oraz wype∏nianie (dosadzanie) nimi starych zrobów zawa∏owych

w wyeksploatowanych polach.

SpoÊród odpadów hutniczych zasadniczà pozycj´ zajmujà ˝u˝le z pieców szybowych

i z pieca elektrycznego. ˚u˝el szybowy wykorzystywany jest do rekultywacji tzw. pu-

stek terenowych, g∏ównie wyrobisk po kopalniach piasku. W perspektywie planuje si´

szersze jego wykorzystanie jako kruszywa do budowy dróg i autostrad. KGHM Polska

Miedê SA uzyska∏a ju˝ niezb´dne dopuszczenia i zezwolenia na wykorzystywanie ˝u˝-

la w drogownictwie. Innym kierunkiem zagospodarowania ˝u˝li jest wykorzystywanie

1202

Monografia KGHM Polska Miedê SA

˝u˝la z pieca elektrycznego jako dodatku do podsadzki hydraulicznej. Obecnie trwajà

prace nad wykorzystaniem do tego celu równie˝ ˝u˝la z pieców szybowych. Przedsta-

wione kierunki zagospodarowania ˝u˝li pozwalajà wyprowadziç wniosek, ˝e po roku

2000 zniknà istniejàce sk∏adowiska tego materia∏u.

Osobny powa˝ny problem stanowià szlamy i py∏y o∏owionoÊne powstajàce w insta-

lacjach odpylajàcych. W∏aÊciwym post´powaniem w kierunku wykorzystania zarówno

bie˝àcej produkcji jak równie˝ materia∏ów sk∏adowanych jest planowane zwi´kszenie

produkcji o∏owiu surowego w HM „G∏ogów“. Zakoƒczono prace studialne dotyczàce

modernizacji istniejàcego wydzia∏u o∏owiu, co doprowadzi w efekcie ju˝ w roku 1998

do poziomu produkcji 20 000 Mg o∏owiu surowego. Konsekwencjà tych dzia∏aƒ b´dzie

ca∏kowita likwidacja niekorzystnie wp∏ywajàcych na Êrodowisko sk∏adowisk po-

wierzchniowych.

Poza wymienionymi dotychczas kierunkami dzia∏aƒ rozwojowych Spó∏ka powinna

odgrywaç wa˝nà rol´ w poszukiwaniu i stymulowaniu rozwoju alternatywnych ga∏´zi

przemys∏u i us∏ug w celu restrukturyzacji bazy ekonomicznej regionu jak równie˝ dla

w∏aÊciwego przygotowania firmy do okresu malejàcej produkcji górniczej. Prowadzone

sà wprawdzie ciàg∏e prace majàce na celu zwi´kszenie dost´pnej bazy surowcowej, za-

równo przez poszukiwania nowych z∏ó˝ w kraju, jak i ewentualne nabycie praw w∏a-

snoÊci do z∏ó˝ zagranicznych. Jednak niezale˝nie od tych dzia∏aƒ celowe jest tworzenie

alternatywy dla regionu. Osiàgany w firmie zysk w Êwietle zak∏adanego na najbli˝sze

20 lat utrzymania konkurencyjnoÊci ciàgu podstawowego firmy tj., górnictwa i hutnic-

twa, pozwala na stworzenie odpowiedniej bazy ekonomicznej, która w cz´Êci winna

byç przeznaczona na rozwój innych ga∏´zi przemys∏u w regionie oraz inne inwestycje

kapita∏owe.

Poczucie odpowiedzialnoÊci przedsi´biorstwa za region znajduje odbicie w przyj´tej

strategii rozwoju KGHM Polska Miedê SA, z którym to rozwojem firma wià˝e nierozer-

walnie powstanie i rozwój silnej aglomeracji miejsko–przemys∏owej. Sprzyjaç temu b´-

dzie na pewno korzystne po∏o˝enie geograficzne. Restrukturyzacja gospodarcza regio-

nu to dziedzina, w której KGHM Polska Miedê SA widzi swojà rol´. Jej g∏ówne zadania

muszà byç podj´te w∏aÊnie teraz, w korzystnym dla firmy okresie, mimo i˝ ich realiza-

cja musi byç roz∏o˝ona na wiele lat.

Jako jeden z g∏ównych celów strategicznych wymienia si´ dywersyfikacj´ dzia∏alno-

Êci gospodarczej poprzez patronat nad wykorzystaniem istniejàcego w regionie poten-

cja∏u gospodarczego oraz uruchamianie nowej dzia∏alnoÊci nie zwiàzanej z zasobami

miedzi, budowanie infrastruktury gospodarczej, która zastàpi kopalnie po wyczerpa-

niu si´ zasobów miedzi. KGHM Polska Miedê SA jako jedyny w∏aÊciciel wi´kszoÊci wy-

odr´bnionych spó∏ek stara si´ im zapewniç nie tylko kapita∏, ale tak˝e specjalistycznà

wiedz´ technologicznà i marketingowà. Potrzebne wi´c by∏o centrum koordynujàce

najbardziej optymalny przep∏yw kapita∏u i pozyskanie partnerów sk∏onnych do zain-

westowania w∏asnych Êrodków, a przede wszystkim wniesienia wiedzy technologicz-

nej i marketingowej. Dla spe∏nienia tej roli zosta∏a powo∏ana 1 stycznia 1995 r. „Dolno-

Êlàska Spó∏ka Inwestycyjna“ SA. W∏aÊnie za jej poÊrednictwem KGHM Polska Miedê

SA chce realizowaç wa˝ne zadania aktywizacji gospodarczej regionu przy Êcis∏ej i sze-

rokiej wspó∏pracy z administracjà regionalnà.

Perspektywy rozwoju KGHM Polska Miedê SA

1203

7.2. PERSPEKTYWY TRWA¸OÂCI I ROZWOJU KGHM POLSKA

MIEDè SA

Stanis∏aw Speczik, Anna Dziedzic, Andrzej Rydzewski

KGHM Polska Miedê SA, integrujàc górnictwo i hutnictwo miedzi w Polsce, przecho-

dzi z∏o˝ony proces przekszta∏ceƒ w zakresie formy w∏asnoÊci, organizacji i zarzàdzania.

Zachodzàce zmiany strukturalne w przemyÊle miedziowym powodujà Êcis∏e zale˝noÊci

tej bran˝y od mi´dzynarodowego rynku miedzi, charakteryzujàcego si´ bardzo wyso-

kà dynamikà. Tak wi´c sytuacji polskiego przemys∏u miedziowego nie mo˝na rozpatry-

waç w oderwaniu od analizy stanu i tendencji rozwojowych Êwiatowej gospodarki mie-

dzià. Ukazanie przemys∏u miedziowego w Polsce na tle syntetycznej analizy tendencji

Êwiatowych w zakresie produkcji i rozwoju zdolnoÊci produkcyjnych, poda˝y i zu˝ycia

miedzi, struktury mi´dzynarodowych obrotów miedzià, wydaje si´ byç uzasadnione

dla okreÊlenia kierunków zmian i strategii rozwoju gospodarki surowcami miedzi

w Polsce, a tak˝e dla opracowania prognoz trwa∏oÊci i szybkoÊci wyczerpywania zaso-

bów geologicznych. Powinno stanowiç podstaw´ wszelkich decyzji i dzia∏aƒ w celu

uruchamiania zarówno sta∏ych procesów modernizacji jak i starannoÊci w wykorzysta-

niu tego z∏o˝a polimetalicznego, unikatowego w skali Êwiatowej.

Stan zapasów i gospodarka Êwiatowa miedzià

Stan i tendencje rozwojowe Êwiatowej gospodarki miedzià zale˝à w g∏ównej mierze

od poda˝y surowców oraz popytu na miedê rafinowanà. Zastosowanie miedzi w go-

spodarce i jej Êwiatowa produkcja wykazywa∏y w ostatnich dziesi´ciu latach sta∏à

zwy˝kowà tendencj´, zachwianà w okresie 1990–1991 roku przez ogólnoÊwiatowà rece-

sj´ gospodarczà.

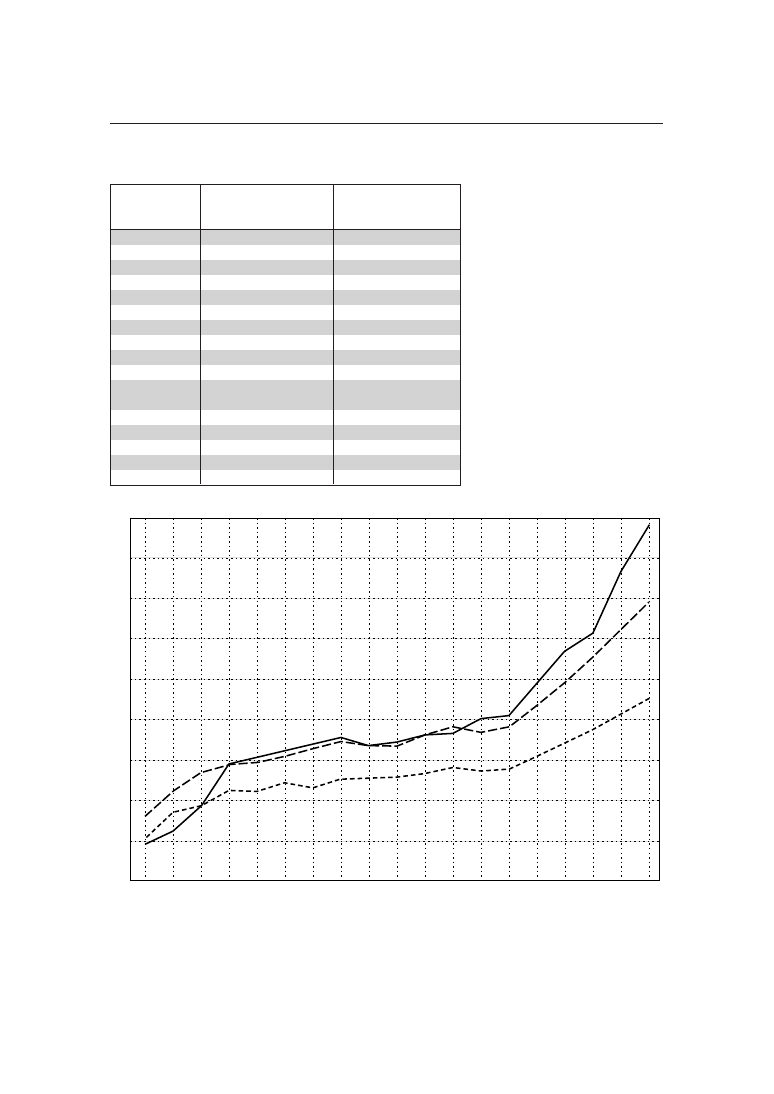

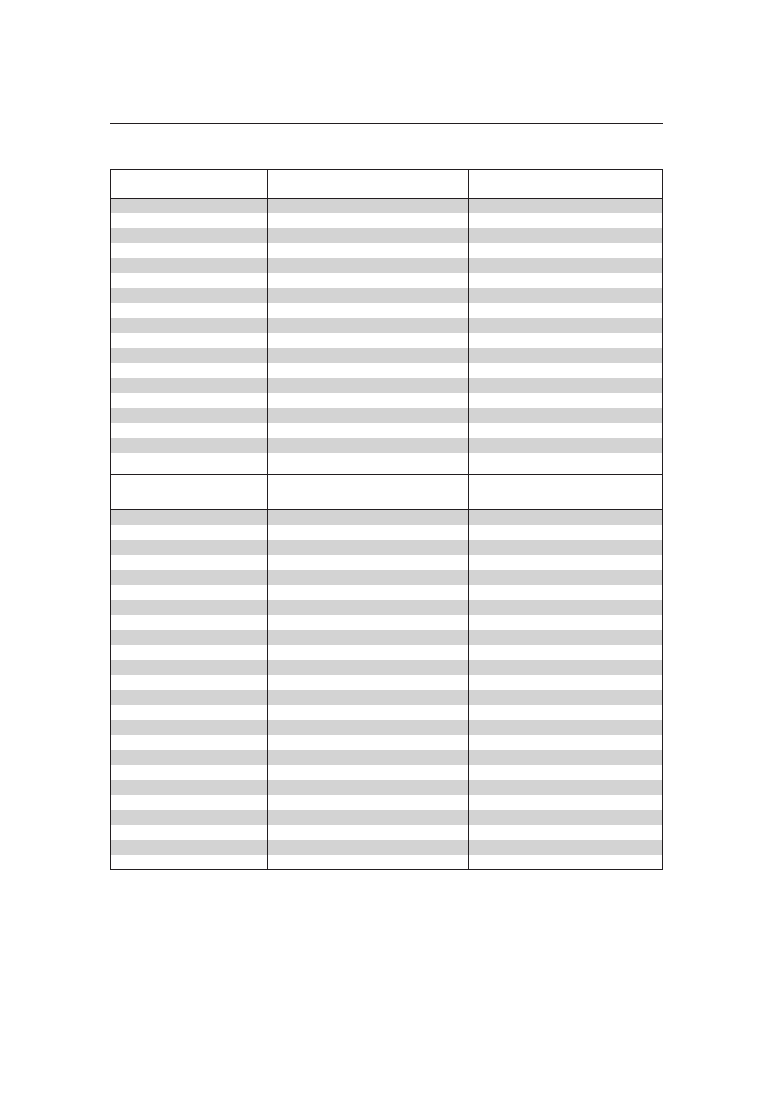

Zapasy miedzi na rynku mi´dzynarodowym, od roku 1987 do chwili obecnej, wyka-

zujà systematycznà tendencj´ rosnàcà. W poni˝szym zestawieniu przedstawiono zapa-

sy Êwiatowe ogó∏em oraz na gie∏dach, u producentów i u˝ytkowników wg stanu na ko-

niec ka˝dego roku (tab. 7.2.1).

Na rynku miedzi rafinowanej brak jest wyraênego powiàzania popytu i poda˝y me-

talu z jego produkcjà górniczà. Coraz wi´kszy jest bowiem udzia∏ surowców wtórnych

1204

Monografia KGHM Polska Miedê SA

èród∏o

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

Âwiat ogó∏em

1074

893

523

586

636

716

863

1084

1364

1016

w tym:

gie∏da LME

188

175

43

66

108

179

328

343

600

302

gie∏da COMEX

109

82

17

12

15

19

30

96

67

24

Producenci

422

391

270

301

299

324

311

430

484

502

U˝ytkownicy

32

26

21

34

46

38

41

49

59

54

PoÊrednicy

323

219

172

173

169

156

153

166

154

134

Tabela 7.2.1. Porównanie zapasów miedzi elektrolitycznej w latach 1985–1994

(stan na koniec ka˝dego roku) [tys. Mg]

w produkcji miedzi rafinowanej. Produkcja miedzi z surowców wtórnych wzros∏a do

1,8 · 10

6

Mg, co stanowi 16% produkcji Êwiatowej; kszta∏tuje si´ ona jednak odmiennie

w ró˝nych krajach. WÊród eksporterów panuje przekonanie, ˝e rynkowi miedzi grozi

w najbli˝szych latach pewna nadprodukcja w wyniku wchodzenia do eksploatacji za-

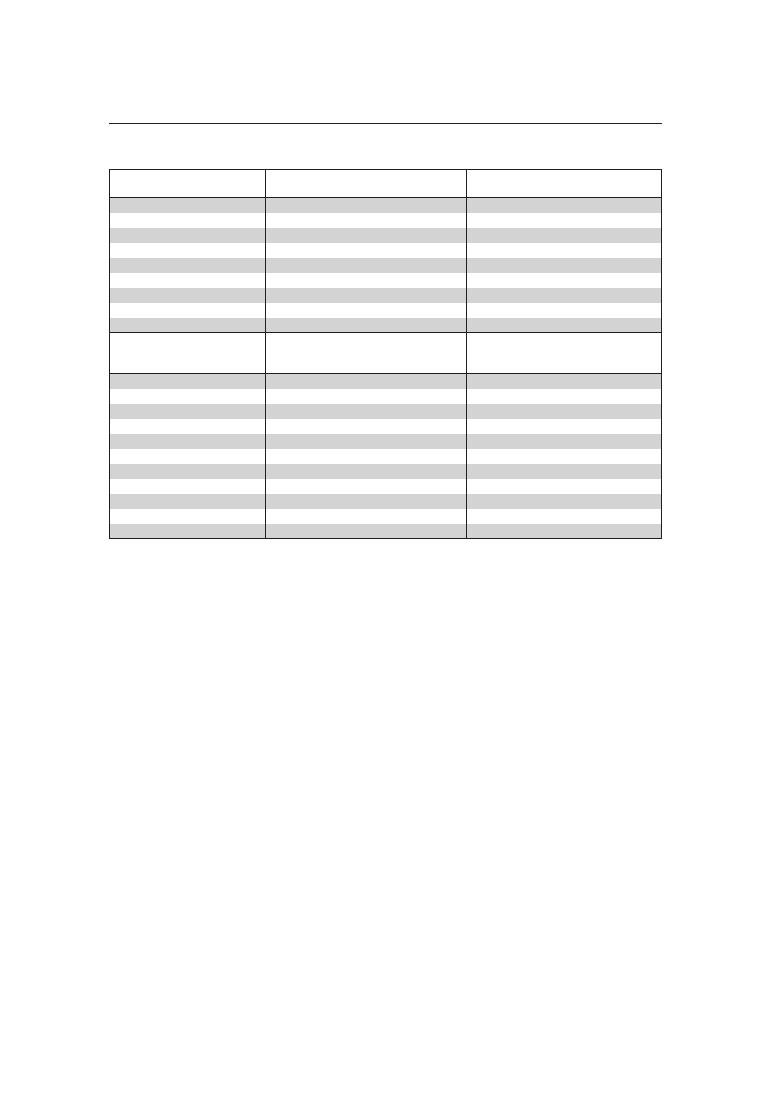

k∏adów o znacznych mocach wytwórczych (tab. 7.2.2).

Zapasy spe∏niajà wa˝nà rol´ na niestabilnym rynku. Ich nadmiar powoduje spadek

cen, a niedobór znaczny wzrost. W roku 1985 stan zapasów kszta∏towa∏ si´ na poziomie

1 mln Mg i zapewnia∏ utrzymanie konsumpcji. W latach 1985–1987 zu˝ycie przekroczy-

∏o produkcj´ i zacz´∏o si´ wyczerpywanie zapasów powodujàce gwa∏towny wzrost cen.

Wzrost produkcji w wyniku lepszej koniunktury doprowadzi∏ do odbudowy zapasów,

tak ˝e na prze∏omie 1992 i 1993 r. ich stan na gie∏dzie londyƒskiej (LME) by∏ prawie

dwukrotnie wi´kszy ni˝ w roku 1990, a na gie∏dzie nowojorskiej (COMEX) prawie pi´-

ciokrotnie wi´kszy ni˝ w 1990 r. Powi´kszenie zapasów na gie∏dach w roku 1993 do 667

tys. Mg oraz do 1364 tys. Mg w skali Êwiata zacz´∏o zagra˝aç koniunkturze i wywieraç

silnà presj´ na ceny. Pomimo poprawy popytu na miedê w Stanach Zjednoczonych i po-

mimo wychodzenia z depresji rynku japoƒskiego i niemieckiego spodziewano si´ wzro-

stu zapasów w wyniku zwi´kszonego wydobycia, a tak˝e zwi´kszonej produkcji mie-

dzi rafinowanej. Jednak konsumpcja miedzi wzros∏a w I kwartale 1994 r. dzi´ki

zwrotowi koniunkturalnego trendu w gospodarce USA i kilku innych paƒstwach za-

chodnich oraz niewielkiemu spadkowi produkcji. Natomiast zaznaczy∏o si´ gwa∏towne

za∏amanie rynku w Japonii.

W drugiej po∏owie 1994 roku nastàpi∏o wyraêne o˝ywienie na mi´dzynarodowym

rynku miedzi. Ceny zacz´∏y rosnàç, a zapasy mala∏y. W po∏owie roku 1994 na Êwiato-

wym rynku miedzi wystàpi∏ deficyt poda˝y, a ceny utrzyma∏y tendencj´ wzrostowà.

W styczniu 1995 r. Êredniomiesi´czna cena miedzi przekroczy∏a 3000 USD/Mg. W koƒ-

cu 1995 r. wcià˝ trwa hossa na londyƒskiej gie∏dzie metali. Nakr´cajà jà teraz wielkie

fundusze inwestycyjne i kapita∏ spekulacyjny. Perspektywy w sferze ogólnego popytu

na miedê sà obiecujàce, oczekuje si´ bowiem powrotu Chin na rynek importerów.

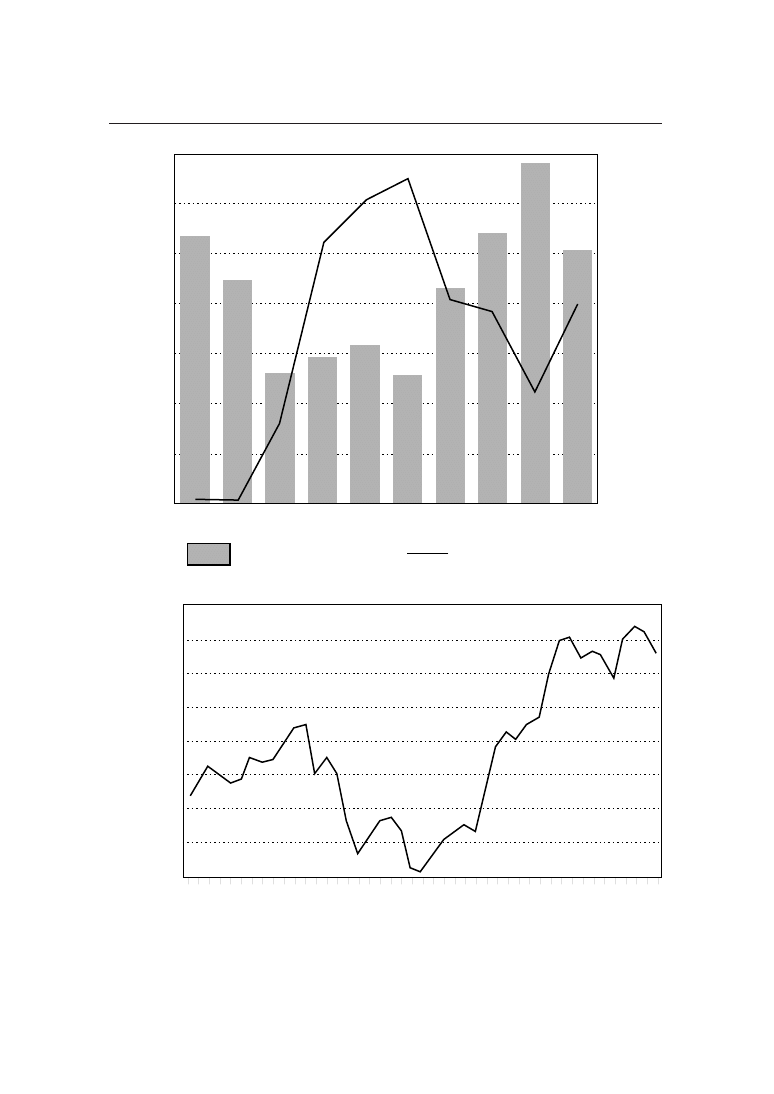

Na wykresach przedstawiono Êrednioroczne ceny w okresie lat 1984–1994 (rys. 7.2.1)

oraz Êredniomiesi´czne ceny w latach 1992–1995/09 (rys. 7.2.2). Wbrew oczekiwaniom

wzrost cen w 1995 r. nie zosta∏ os∏abiony, Êwiatowe zapasy miedzi pomimo obni˝ajàcej

si´ ich iloÊci znajdujà si´ nadal na wysokim poziomie, a unieruchomiony potencja∏ cze-

ka na ponowne wejÊcie na rynek. Jest jednak wielce prawdopodobne, ˝e gwa∏towny

Perspektywy rozwoju KGHM Polska Miedê SA

1205

Kontynent

1994

1995

1996

1997

1998

Ameryka Po∏udniowa

315

408

471

162

305

Ameryka Pó∏nocna

145

197

13

-

27

Europa

-

18

8

-

-

Azja

50

194

15

20

-

Afryka

-

-

4

2

-

Australia

16

138

-

-

-

Âwiat

526

955

511

184

332

Tabela 7.2.2. Dodatkowe moce produkcyjne przemys∏u

miedziowego w latach 1994–1998 [tys. Mg]

wg Metals and Minerals Annual Review, 1995

1206

Monografia KGHM Polska Miedê SA

1400

1200

1000

800

600

400

200

0

3000

2800

2600

2400

2200

2000

1800

1400

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

[x10

3

Mg]

[USD/Mg]

zapasy na Êwiecie

ceny na LME (USD /Mg)

Rys. 7.2.1. Zapasy miedzi na Êwiecie i Êrednioroczne ceny na LME

3200

3000

2800

2600

2400

2200

2000

1800

1600

USD/Mg

I II III IV V VI VIIVIII IX X XI XII I II III IV V VI VIIVIII IX X XI XII I II III IV V VI VIIVIII IX X XI XII I II III IV V VI VIIVIII IX

1992

1993

1994

1995

Rys. 7.2.2. Âredniomiesi´czne ceny miedzi na LME w latach 1992–1995/09 (ceny bie˝àce)

wzrost cen zostanie spowolniony, a nawet zatrzymany w momencie ustalenia si´ rów-

nowagi rynku i przywrócenia normalnych zale˝noÊci pomi´dzy poda˝à a popytem.

Jednak do roku 2000, a nawet d∏u˝ej, wzrostowa tendencja cen powinna si´ utrzymaç.

Âwiatowa produkcja górnicza miedzi wynios∏a w 1994 r. (wg niepe∏nych danych sta-

tystycznych na ten rok) 9390 tys. Mg, czyli o 1% mniej w stosunku do 1993 r. W porów-

naniu z produkcjà w 1970 r. by∏a wy˝sza o 56%. Ârednioroczne tempo wzrostu produk-

cji w tym okresie wynosi∏o 2,5%. Tendencja wzrostowa utrzymuje si´ równie˝

w Êwiatowej produkcji miedzi rafinowanej, osiàgajàcej w 1993 r. 11 030 tys. Mg co sta-

nowi wzrost o 55,9% w porównaniu z produkcjà w 1970 roku. W odniesieniu do 1993 r.

produkcja miedzi rafinowanej by∏a w roku 1994 ni˝sza o 1,1%.

Najwi´kszymi producentami zarówno miedzi górniczej jak i rafinowanej sà od kilku

lat Stany Zjednoczone i Chile. Produkcja miedzi górniczej w Chile stanowi 28% ogólnej

produkcji na Êwiecie. Przewidywane na najbli˝sze lata zwi´kszenie zdolnoÊci produk-

cyjnych pracujàcych kopalƒ oraz budowa nowych zak∏adów zwi´kszy znaczàco udzia∏

Chile w produkcji Êwiatowej. Nadchodzàce lata b´dà si´ charakteryzowa∏y znacznym

(11,5%) przyrostem potencja∏u w zachodnim górnictwie. W latach 1995–1998 przewidy-

wane jest znaczne zwi´kszenie zdolnoÊci produkcyjnych przemys∏u miedziowego

w tym rejonie Êwiata poprzez otwarcie nowych kopalƒ, ponowne uruchamianie za-

mkni´tych oraz wzrost mocy produkcyjnych w kopalniach czynnych.

W Panamie rozpoznawane jest z∏o˝e rud miedzi Petaquilla, którego zasoby ocenia si´

na 495 mln Mg rudy o zawartoÊci 0,5% Cu. Zamierza si´ równie˝ rozpoczàç eksploata-

cj´ z∏o˝a miedzi udokumentowanego na Syberii o zasobach 1,3 mld Mg rudy o zawar-

toÊci 1,5% Cu i 10 g/Mg Ag. Przygotowywanych jest te˝ kilkanaÊcie mniejszych z∏ó˝,

mi´dzy innymi Arabia Saudyjska przyst´puje do eksploatacji z∏o˝a o zasobach 90 mln

Mg rudy zawierajàcych 1,5% Cu. Ocenia si´, ˝e do roku 2000 ma wejÊç do produkcji 10

nowych zak∏adów. ¸àczny przyrost mocy produkcyjnych u zachodnich producentów

przewidywany jest w iloÊci 2508 tys. Mg, z czego ju˝ w roku 1994 wzrós∏ o 526 tys. Mg.

Szczegó∏owe dane dotyczàce dodatkowych zdolnoÊci produkcyjnych przewidywanych

w tym okresie przedstawiono w tabeli 7.2.2.

Uwzgl´dniajàc intensywniejsze wykorzystanie tak˝e ju˝ istniejàcych kopalƒ, wydo-

bycie Êwiatowe do 2000 r. wzroÊnie przypuszczalnie o oko∏o 14%. W Chile nastàpi

zwi´kszenie mocy produkcyjnych o 1120 tys. Mg. B´dà to kopalnie Escondida, Collahu-

asi, El Abra, Radomiro Tomic, Zaldivar. Ta ostatnia uruchomiona zosta∏a w czerwcu

1995 roku przez fiƒskà grup´ Outokumpu. Pe∏na zdolnoÊç produkcyjna tej kopalni osià-

gni´ta b´dzie w 1997 roku, a eksploatacja przewidywana jest na 19 lat. Kopalni´ t´,

Êredniej wielkoÊci (125 tys. Mg produkcji docelowej), wyró˝niajà najni˝sze koszty pro-

dukcji miedzi w skali Êwiatowej. Zosta∏ w niej zastosowany nowy proces technologicz-

ny Outokumpu (bacterial heap leaching process), polegajàcy na wy∏ugowywaniu meta-

li za pomocà bakterii utleniajàcych. Koszty operacyjne kopalni wynoszà Êrednio 1082

USD/Mg i b´dzie to trzecia co do kosztów najtaƒsza kopalnia w Êwiecie zachodnim.

Zaldivar wydobywaç b´dzie miedê znacznie taniej ni˝ chilijska kompania Codelco.

W ramach nowego potencja∏u górniczego, który wchodzi na rynek miedzi, na Chile

przypadaç b´dzie 45% produkcji Êwiatowej. W najbli˝szym okresie nastàpi tak˝e zna-

czàcy wzrost zdolnoÊci produkcyjnych miedzi w Australii i Indonezji. Do 1998 r. indo-

nezyjski kompleks Grasberg/Ertsberg osiàgnie wydajnoÊç 500 tys. Mg rocznie. Austra-

Perspektywy rozwoju KGHM Polska Miedê SA

1207

lijskie kompanie miedziowe b´dà równie˝ dostarczaç dodatkowo oko∏o 200 tys. Mg

miedzi rocznie.

Afrykaƒski potencja∏ przemys∏u miedziowego ulegnie niewielkiej korekcie. Zambia za-

mierza zwi´kszyç wydobycie z wi´kszych g∏´bokoÊci kopalni Konkola, której zasoby oce-

nia si´ na 300 mln Mg, a w Zimbabwe podj´ta zostanie eksploatacja tlenkowych z∏ó˝ mie-

dzi z ha∏d zawierajàcych Êrednio 1,1% Cu. Istnieje mo˝liwoÊç pozyskiwania 2,5 tys. Mg

miedzi elektrolitycznej w skali miesiàca z mo˝liwoÊcià zwi´kszenia produkcji do 5 tys. Mg.

Nowo uprzemys∏owione kraje Azji ju˝ od d∏u˝szego czasu nakr´cajà koniunktur´ na

Êwiatowym rynku miedzi. Odnotowujà one znacznie wy˝szà dynamik´ wzrostu gospo-

darczego ni˝ paƒstwa zachodnie. Do najbardziej pr´˝nych dzia∏ów gospodarki nale˝à

w tych krajach najwi´ksi u˝ytkownicy miedzi: telekomunikacja, budownictwo, energe-

tyka, inwestycje infrastrukturalne. Najwi´kszymi azjatyckimi u˝ytkownikami miedzi

sà Japonia i Chiny, lecz najbardziej ekspansywnymi Tajwan i Korea P∏d.

Zu˝ycie miedzi w Azji stale wzrasta. W roku 1993 osiàgn´∏o 3900 tys. Mg z czego na

Japoni´ przypad∏o 1400 tys. Mg, a na Chiny 940 tys. Mg. W porównaniu z poziomem

1992 r. popyt w Chinach wzrós∏ o 6,8%, na Tajwanie o 14,6%, Japonia natomiast odno-

towa∏a regres w tej dziedzinie o 2,3%.

Nale˝y oczekiwaç, ˝e zachodni rynek miedzi ju˝ pod koniec roku 1995 zacznie wra-

caç do równowagi bilansu poda˝y i popytu, a ceny miedzi zacznà spadaç. Przewidywa-

ny jest bowiem do roku 2005 wzrost poziomu produkcji miedzi do 12 700 tys. Mg.

Prognozy produkcji i spo˝ycia miedzi w Êwiecie

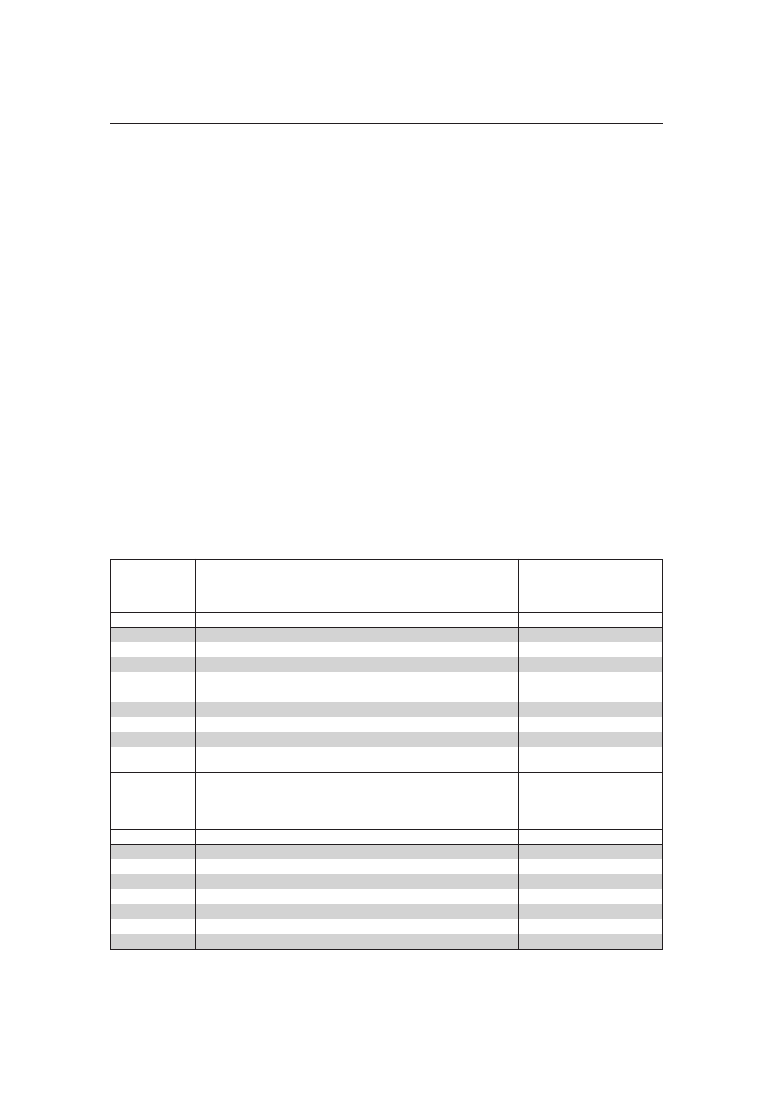

Wg danych USBM (1992) bilansowe zasoby geologiczne rud miedzi na Êwiecie okre-

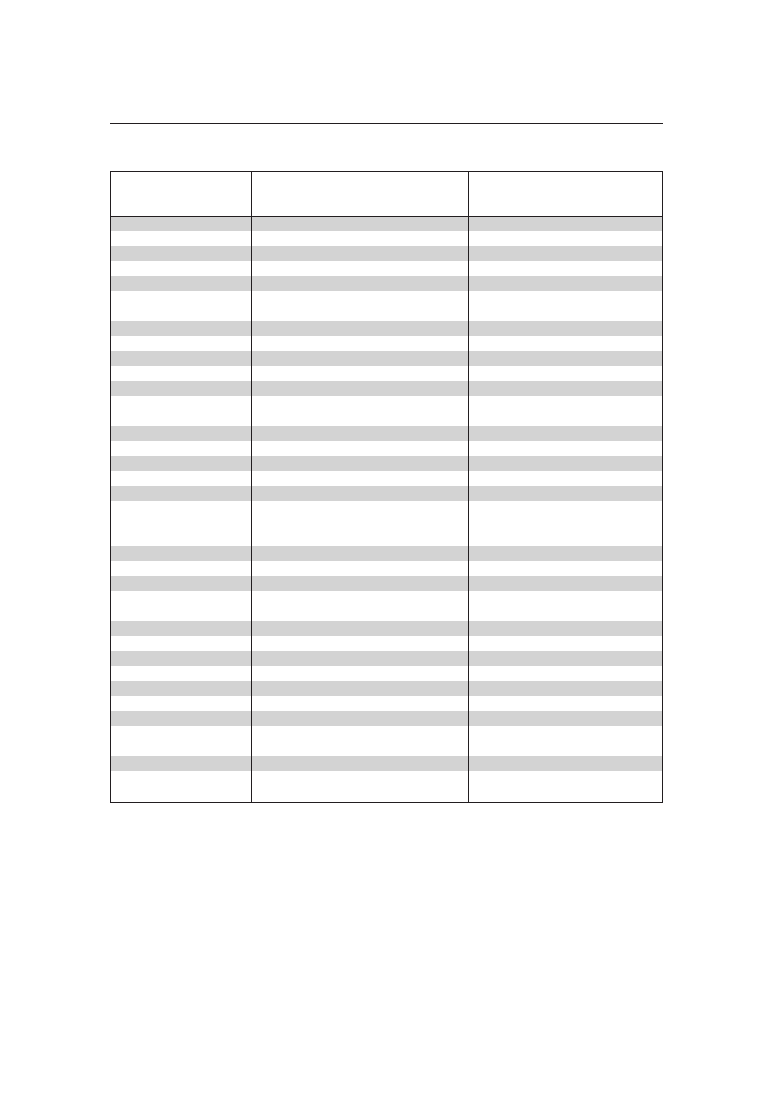

Êlone by∏y na 613 mln Mg Cu, w tym zasoby przemys∏owe stanowi∏y 315 mln Mg (tab.

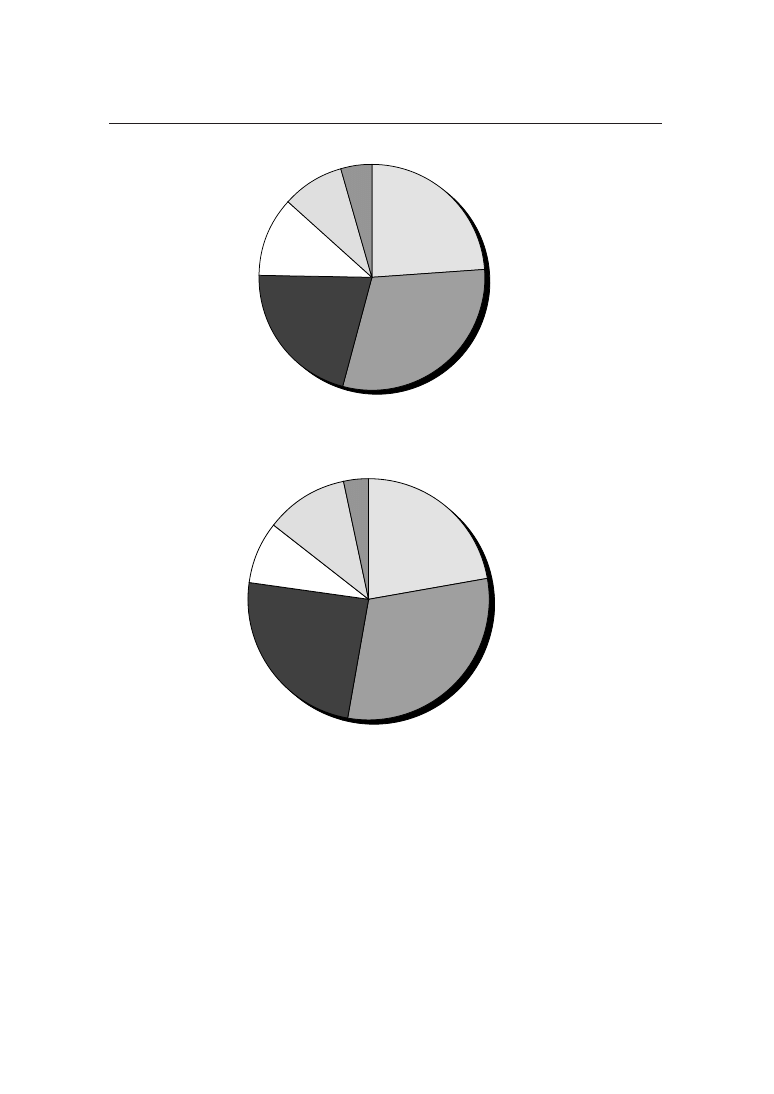

7.2.3). Procentowe udzia∏y poszczególnych regionów w ogólnych zasobach ilustrujà ry-

sunki 7.2.3 i 7.2.4.. W Chile, USA, Polsce i krajach by∏ego ZSRR znajduje si´ ponad 62%

zasobów obecnie pozyskiwanych. WystarczalnoÊç statyczna zasobów udost´pnionych

Êwiata okreÊlona zosta∏a na 33 lata, a dynamiczna na 25–27 lat. Nieuchronny termin de-

finitywnego wyczerpania szeregu obecnie czynnych z∏ó˝ b´dzie zapewne stale przesu-

waç si´ dzi´ki udost´pnianiu w ich sàsiedztwie nowych pól. Jest to jednak proces coraz

bardziej z∏o˝ony, gdy˝ wi´kszoÊç podstawowych obszarów miedzionoÊnych Êwiata

w chwili obecnej posiada wystarczajàco dobre rozpoznanie a uzyskane wyniki coraz

cz´Êciej wskazujà na brak dodatkowych obszarów rezerwowych, a te, które w wyniku

kosztownych inwestycji rozpoznawczych zostajà ujawnione, wykazujà ju˝ z regu∏y gor-

sze parametry techniczne do eksploatacji. Odkrycia zaÊ ca∏kiem nowych obszarów z∏o-

˝owych prawdopodobnie b´dà zdarzaç si´ coraz rzadziej.

Zasoby przemys∏owe na Êwiecie od 1980 r. znacznie zmala∏y, wzros∏y natomiast za-

soby uznane wst´pnie za zasoby bilansowe. OkreÊlenie jak wielka ich cz´Êç b´dzie si´

nadawa∏a do zagospodarowania, jakie b´dà straty w trakcie wydobycia, przeróbki i ja-

ki poziom cen b´dzie niezb´dny, aby wykorzystanie okaza∏o si´ op∏acalne, jest niezwy-

kle trudne do oceny w skali ca∏ego Êwiata.

Globalne zu˝ycie miedzi na Êwiecie, podobnie jak i jej produkcja, wykazywa∏y w os-

tatnim dziesi´cioleciu s∏abszà tendencj´ wzrostowà. W krajach o gospodarce rynkowej

1208

Monografia KGHM Polska Miedê SA

recesja gospodarcza w latach 1990–1991 spowodowa∏a pewne obni˝enie zu˝ycia. Wy-

raêny spadek zu˝ycia mia∏ miejsce w Niemczech (oko∏o 10%) oraz Stanach Zjednoczo-

nych (6,7%). Dzi´ki niezwyk∏ej dynamice zapotrzebowania w krajach azjatyckich,

szczególnie w Chinach, recesja w skali Êwiatowej odbi∏a si´ jedynie 1,8% regresem. Od

roku 1992 nast´puje ponowny wzrost popytu na miedê rafinowanà. Tempo Êrednio-

rocznego wzrostu podnosi si´ do 3,7%, a zu˝ycie wynosi 11 190 tys. Mg. W roku 1994

Perspektywy rozwoju KGHM Polska Miedê SA

1209

Kraje

zasoby geologiczne

zasoby przemys∏owe

[mln Mg]

udzia∏ w

[mln Mg]

udzia∏ w

zas. Êwiata [%]

zas. Êwiata [%]

Chile

140

22,8

88

27,9

Peru

25

4,1

7

2,2

Brazylia

11

1,8

1

0,3

Argentyna

7

1,1

0

0,0

Poz. kraje Ameryki P∏d.

3

0,5

0

0,0

AMERYKA P¸D.

186

30,3

96

30,4

Stany Zjednoczone

90

14,7

45

14,3

Kanada

23

3,8

11

3,5

Meksyk

20

3,3

14

4,4

Panama

10

1,6

0

0,0

Poz. kraje Ameryki P∏n.

3

0,5

0

0,0

AMERYKA P¸N.

146

23,8

70

22,2

Polska

61

10,1

27

8,5

b. ZSRR

54

8,8

37

11,7

b. Jugos∏awia

4

0,7

4

1,3

Portugalia

3

1,0

7

0,9

Poz. kraje Europy

6

1,9

7

0,9

EUROPA

129

21,0

77

24,4

Zambia

34

5,5

12

3,8

Zair

30

4,9

10

3,2

RPA

2

0,3

2

0,6

Poz. kraje Afryki

4

0,7

2

0,6

AFRYKA

70

11,4

26

8,3

Indonezja

17

2,8

11

3,5

Filipiny

11

1,8

7

2,2

Chiny

8

1,3

3

1,0

Iran

5

0,8

3

1,0

Indie

4

0,7

3

1,0

Mongolia

3

0,5

3

1,0

Poz. kraje Azji

AZJA

54

8,8

35

11,1

Australia z Oceanià

28

4,6

11

3,5

ÂWIAT OGÓ¸EM

613

100

315

100

Tabela 7.2.3. Âwiatowe zasoby rud miedzi (w mln Mg Cu). Stan na 1992 r.

nastàpi∏ dalszy wzrost zu˝ycia do 11 870 tys. Mg, a dane z pierwszej po∏owy 1995 r.

wskazujà na utrzymanie si´ tej tendencji wzrostowej.

Prognozy zu˝ycia miedzi sporzàdzone w latach 1991–1992 opiera∏y si´ na danych

z okresu 1970–1990 r. Wobec znacznego zmniejszenia si´ tempa wzrostu zu˝ycia mie-

dzi w ostatnim dziesi´cioleciu dokonano korekty tych prognoz, bioràc pod uwag´ da-

ne z lat 1985–1994. Otrzymane wyniki zamieszczono w tabeli 7.2.4.

Tendencje zu˝ycia surowców na tle produkcji wraz z prognozà do 2020 r. przedstawio-

no na rysunku 7.2.5. Wszelkie prognozy i analizy wskazujà na dalszy wzrost zapotrzebo-

wania na miedê w granicach 23%. W obecnych czasach sporzàdzanie prognoz utrudnia

ocena stanu i mo˝liwoÊci rozwoju gospodarki chiƒskiej. Przy za∏o˝eniu, ˝e dynamika

1210

Monografia KGHM Polska Miedê SA

Australia iOceania (4,6%)

Azja (8,8%)

Afryka (11,4%)

Europa (21,0%)

Ameryka Pn. (23,8%)

Ameryka Pd. (30,3%)

Rys. 7.2.3. Âwiatowe zasoby geologiczne rud miedzi — stan na 1992 r.

Australia iOceania (5,3%)

Azja (11,1%)

Afryka (8,3%)

Europa (24,4%)

Ameryka Pn. (22,2%)

Ameryka Pd. (30,5%)

Rys. 7.2.4 Âwiatowe zasoby przemys∏owe rud miedzi — stan na 1992 r.

chiƒskiego zapotrzebowania

utrzyma si´ nadal powy˝ej

6,5%, to nale˝a∏oby ju˝ w ro-

ku 2000 oczekiwaç znaczne-

go zwi´kszenia zu˝ycia mie-

dzi w Êwiecie, bowiem same

Chiny zu˝yjà jej w 2000 roku

1,5 mln Mg wobec 940 tys.

Mg w 1993 r. Zasoby geolo-

giczne rud miedzi w Chi-

nach wg stanu na 1992 r. za-

wiera∏y oko∏o 8 mln Mg,

w tym 3 mln Mg stanowi∏y

zasoby przemys∏owe. Chiƒ-

skie zapotrzebowanie na

miedê b´dzie pokrywane

z w∏asnych z∏ó˝ w granicach

oko∏o 1 mln Mg. Reszta b´-

dzie musia∏a si∏à rzeczy po-

chodziç z importu.

Perspektywy rozwoju KGHM Polska Miedê SA

1211

22

20

18

16

14

12

10

8

6

4

1970

1980

1986

1988

1990

1992

1994

2000

2010

2020

x10

6

Mg

Rys. 7.2.5. Zu˝ycie miedzi na Êwiecie na tle produkcji w latach 1970–1994 z prognozà do 2020 r.

Roczny Êwiatowy

Âwiatowe zu˝ycie

wzrost zu˝ycia

Rok

[tys. Mg]

[%]

1985

9 665

1986

10 070

4,24

1987

10 414

3,36

1988

10 697

2,72

1989

10 982

2,66

1990

10 780

– 1,83

1991

10 836

0,52

1992

11 190

3,27

1993

11 260

0,63

1994

11 870

5,42

1995 (progn.)

12 147

1995–2005 (progn.)

2,33

2000 (progn.)

13 629

2005 (progn.)

15 293

2010 (progn.)

16 277

2015 (progn.)

19 254

2020 (progn.)

21 604

Tab. 7.2.4. Zu˝ycie miedzi w latach 1985–1994

z prognozà do 2020 r.

Gospodarka miedzià w Polsce i prognoza krajowego spo˝ycia

W roku 1994 Polska by∏a producentem 4,5% ca∏ej miedzi górniczej na Êwiecie (423 tys.

Mg) i 3,7% Êwiatowej iloÊci miedzi rafinowanej. Dane te wskazujà na znaczne obcià˝e-

nie bazy zasobowej i nieznacznà produkcj´ miedzi rafinowanej ze z∏omów i odpadów,

podczas gdy na Êwiecie obserwuje si´ coraz wi´ksze znaczenie recyklingu w produkcji

metali, a tak˝e w coraz wi´kszym stopniu ochron´ w∏asnego rynku surowców wtór-

nych. W Polsce nale˝y koniecznie dà˝yç do zwi´kszenia mo˝liwoÊci przeróbki z∏omu,

a tak˝e wprowadziç zakaz jego eksportu z kraju. Eksport odpadów miedzionoÊnych

i z∏omu wyniós∏ w 1992 r. ponad 25 tys. Mg, a eksport odpadów stopów miedzi ponad

26 tys. Mg. Ta niepokojàca tendencja zosta∏a w ostatnich dwu latach zahamowana.

Produkcja miedzi górniczej w 1994 r. w Polsce zmala∏a w porównaniu z 1993 r.

o 1,2%, a miedzi rafinowanej nieznacznie wzros∏a (o 0,25%) i utrzymuje si´ na poziomie

404–405 tys. Mg. Produkcja do 1990 r. by∏a ca∏kowicie oparta na krajowych koncentra-

tach. Od roku 1991 zacz´to importowaç koncentraty po kilkadziesiàt Mg na tzw. prze-

rób us∏ugowy. Przy za∏o˝eniu sta∏ej modernizacji istniejàcych hut mo˝liwe jest utrzy-

manie produkcji miedzi ze êróde∏ pierwotnych, wspartej przerobem z∏omów, na

obecnym poziomie a˝ do 2020 r., przy czym nale˝a∏oby liczyç si´ z koniecznoÊcià im-

portu koncentratów (prawdopodobnie rz´du 30–40 tys. Mg rocznie, a po 2010 nawet

wi´cej), o ile w ogóle b´dà wówczas dost´pne na rynku mi´dzynarodowych obrotów

handlowych. Jest to jednak ma∏o prawdopodobne nawet przy stosunkowo wysokich

ich cenach. Dotyczy to zw∏aszcza okresu bezpoÊrednio przed zamkni´ciem kopalni

„Polkowice”, które wed∏ug optymalnych przewidywaƒ, opartych na danych zasobo-

wych, powinno nastàpiç oko∏o 2015 r. Warunkiem jednak takiej stabilizacji w gospodar-

ce miedzià jest eksploatacja z∏o˝a na g∏´bokoÊciach poni˝ej 1250 m, okreÊlona przez

obecnie obowiàzujàce kryteria bilansowoÊci jako podstawowa g∏´bokoÊç, do której gór-

nictwo miedziowe zainteresowane jest z∏o˝em. Poni˝ej wyst´puje mineralizacja na ob-

szarze Bytomia Odrzaƒskiego i G∏ogowa, a tak˝e byç mo˝e Retkowa i Âcinawy, na co

odpowiedê powinny dostarczyç niezb´dne prace wiertnicze, które powinny byç wyko-

nane mo˝liwie jak najszybciej.

Zu˝ycie miedzi rafinowanej w Polsce po okresie wzrostu do 284 tys. Mg w latach

osiemdziesiàtych spad∏o do minimalnego poziomu 125 tys. Mg w roku 1992. Ostatnie

dwa lata to ponowny wzrost zu˝ycia. Przy utrzymaniu obecnej dynamiki i w∏aÊciwym

wykorzystaniu zdolnoÊci przetwórczych zak∏adów istnieje realna mo˝liwoÊç wzrostu

zu˝ycia do 250 tys. Mg do roku 2000, o ile utrzyma si´ rosnàce zapotrzebowanie na wy-

roby z miedzi oraz tendencja wzrostowa polskiego eksportu. Polska jest znaczàcym

konsumentem miedzi rafinowanej, ostatnio wzrasta istotnie zapotrzebowanie na wyro-

by z miedzi, wzrós∏ tak˝e ich eksport z kraju. Wskazuje to na mo˝liwoÊç zwi´kszonego

zu˝ycia, ale aby je zaspokoiç powinna nastàpiç rozbudowa zak∏adów przetwórczych do

mocy 350 tys. Mg rocznie po 2000 r., chocia˝ stan zasobów i koniecznoÊç maksymalne-

go przed∏u˝enia gospodarczej dzia∏alnoÊci przemawiajà na korzyÊç, nie tyle ogranicza-

nia co raczej wp∏ywania na racjonalnà przebudow´ struktury handlu miedzià.

Zu˝ycie miedzi w Polsce w 1994 r. stanowi∏o zaledwie 1,2% ca∏kowitej konsumpcji na

Êwiecie, a zu˝ycie na 1 mieszkaƒca wynosi∏o 4,46 kg. Koszty produkcji miedzi w Polsce

sà bardzo wysokie, a wp∏ywajà na nie w g∏ównej mierze koszty pozyskania surowca na

1212

Monografia KGHM Polska Miedê SA

etapie górniczym si´gajàce obecnie 50% wszystkich kosztów. Pozorne zu˝ycie miedzi

w Polsce liczone jako ró˝nica sumy produkcji górniczej i importu a eksportu zilustro-

wano na rysunku 7.2.6.

Eksport miedzi rafinowanej z Polski jest odwrotnie proporcjonalny do wielkoÊci zu-

˝ycia krajowego. W okresie ostatniego pi´ciolecia udzia∏ eksportu polskiej miedzi

w stosunku do produkcji górniczej waha∏ si´ w granicach 60–80%. Wyraênie wzrosto-

wà tendencj´ wykazywa∏ natomiast eksport srebra (rys. 7.2.7). WielkoÊç i wartoÊç eks-

portu miedzi i srebra z Polski w latach 1989–1994 przedstawiono w tabeli 7.2.5. Struk-

tura polskiego eksportu miedzi i podstawowych wyrobów z miedzi jest typowa dla

krajów o niskim stopniu rozwoju gospodarczego, albowiem dominuje w niej eksport

miedzi rafinowanej nad wyrobami takimi, jak kable i przewody elektryczne, a nawet

nad pó∏wyrobami, jak druty, blachy, taÊmy. Eksport polskiej miedzi kierowany jest do

Wielkiej Brytanii, Holandii, Niemiec (tab. 7.2.6). Taka geograficzna struktura eksportu

jest niewàtpliwie zaletà, istnieje bowiem mo˝liwoÊç reagowania dostawami uwzgl´d-

niajàcymi niekiedy gwa∏towne zmiany na rynku.

Eksport miedzi nie przetworzonej jest ma∏o op∏acalny. Nale˝a∏oby rozwijaç krajowe

przetwórstwo miedzi i zmieniç relacj´ eksportu miedzi rafinowanej na korzyÊç wyro-

bów przetworzonych. Sta∏y wzrost kosztów pozyskiwania miedzi oraz pogarszanie si´

warunków wydobycia wskazujà na koniecznoÊç takiego ukierunkowania polityki

KGHM Polska Miedê SA. Rynek zachodnioeuropejski jest zdominowany przez wyso-

Perspektywy rozwoju KGHM Polska Miedê SA

1213

1. Eksport — wartoÊç w mld z∏

2. wartoÊç w cenach sta∏ych — 1994

3. procentowy udzia∏ w ca∏oÊci eksp. sur. mineralnych

Zmiana [%]

4. procentowy udzia∏ w grupie

Surowiec

1989

1990

1991

1992

1993

1994

19994/1989

1994/1993

Miedê

1.

582

4 982

5 921

9 044

9 816

13 575

2.

15 971

19 828

14 802

16 098

12 957

13 575

-18,9

+ 4,8

3.

19,8

19,8

20,3

21,1

19,0

18,3

- 1,5

- 0,7

4.

61,3

55,2

65,3

58,4

56,4

57,3

- 4,0

+ 0,9

Srebro

1.

148

1 024

1 290

1 468

2 069

3 877

2.

4 048

4 074

3 225

2 614

2 731

3 877

- 4,2

+42,0

3.

5,0

4,1

4,4

3,4

4,0

5,2

+ 0,2

+ 1,2

4.

15,6

11,3

14,2

9,5

11,9

16,4

+ 0,8

+ 4,5

1. Eksport [tys. Mg]

2. procentowy udzia∏ w ca∏oÊci eksp. sur. mineralnych

Zmiana [%]

3. procentowy udzia∏ w grupie

Surowiec

1989

1990

1991

1992

1993

1994

19994/1989

1994/1993

Miedê

1.

162

208

254

320

297

271

+55,6

- 8,8

2.

0,5

0,5

0,8

0,8

0,7

0,5

0,0

- 0,2

3.

17,4

15,1

25,5

11,1

16,0

19,8

+ 2,4

+ 3,8

Srebro

1.

0,7

0,7

1,0

1,1

1,0

1,1

+57,9

+ 1,0

2.

0,0

0,0

0,0

0,0

0,0

0,0

0,0

0,0

3.

0,1

0,0

0,1

0,0

0,0

0,1

0,0

+ 0,1

Tab. 7.2.5. Eksport miedzi i srebra z Polski w latach 1989-1994

kiej jakoÊci wyroby tamtejszych producentów, nale˝a∏oby wi´c wziàç pod uwag´ nie-

zwykle dynamiczny rynek azjatycki.

W tej sytuacji KGHM Polska Miedê SA powinien wykorzystaç sprzyjajàcà koniunktu-

r´, która sprawi∏a, ˝e koszty produkcyjne w relacji do cen miedzi zmala∏y, a efektywnoÊç

eksportu wzros∏a. Nale˝a∏oby jak najszybciej przeprowadziç restrukturyzacj´ bran˝y,

spowodowaç stabilizacj´ kosztów produkcji, zwi´kszyç moc produkcyjnà w zakresie

przetwórstwa, aby móc wyjÊç naprzeciw zapotrzebowaniu kszta∏tujàcych si´ nowych

rynków, szczególnie w niektórych krajach na obszarze by∏ego ZSRR oraz w Chinach.

1214

Monografia KGHM Polska Miedê SA

120

[%]

100

80

60

40

20

0

1990

1991

1992

1993

1994

srebro

miedê

Rys. 7.2.7. Udzia∏ eksportu miedzi i srebra w produkcji górniczej miedzi w Polsce w latach

1990–1994

500

400

300

200

100

0

–100

–200

–300

–400

1989

1990

1991

1992

1993

1994

produkcja

import

eksport

zu˝ycie pozorne

[x10

3

Mg]

Rys. 7.2.6. Zu˝ycie pozorne miedzi w Polsce w latach 1989–1994 w tys. Mg

Obecnie Êredniookresowe perspektywy rynku miedzi sà dobre. Nale˝y jednak liczyç

si´ z okresowymi wahaniami bilansu poda˝y i popytu ze wzgl´du na specyfik´ rynku

tego metalu o strategicznym znaczeniu, na który znaczny wp∏yw wywierajà te˝ dzia∏a-

Perspektywy rozwoju KGHM Polska Miedê SA

1215

Kierunki eksportu

wielkoÊç [Mg]

wartoÊç [mln z∏]

w 1989 roku

Âwiat ogó∏em

161 671 — 100,0%

582 459 — 100,0%

KS

4 401 — 2,7%

13 531 — 2,3%

KK

157 270 — 97,3%

568 928 — 97,7%

w tym m.in.:

1. RFN

78 951 — 18,2%

281 238 — 48,3%

2. Wielka Brytania

55 698 — 34,4%

211 624 — 36,4%

3. Francja

6 020 — 3,7%

22 783 — 4,0%

4. Arabia Saudyjska

5 654 — 3,5%

22 743 — 4,0%

5. Szwecja

5 226 — 3,2%

16 874 — 2,3%

6. Jugos∏awia

545 — 0,3%

9 751 — 1,7%

7. Belgia

2 165 — 1,3%

5 713 — 1,0%

8. W∏ochy

1 353 — 0,7%

4 356 — 0,7%

9. NRD

3 671 — 2,3%

3 022 — 0,5%

10. Finlandia

1 643 — 1,0%

2 313 — 0,4%

11. Szwajcaria

465 — 0,3%

1 339 — 0,2%

12. Bu∏garia

74 — 0,0%

722 — 0,1%

13. Czechos∏owacja

111 — 0,1%

36 — 0,0%

14. Austria

95 — 0,1%

25 — 0,0%

Kierunki eksportu

wielkoÊç [Mg]

wartoÊç [mln z∏]

w 1994 roku

Âwiat ogó∏em

271 352 — 100,0%

13 575 290 — 100,0%

dawne KS

9 301 — 3,4%

337 045 — 2,5%

dawne KK

262 051 — 96,6%

13 238 215 — 97,5%

w tym m.in.:

1. Wielka Brytania

181 037 — 66,7%

9 268 779 — 68,3%

2. Holandia

34 597 — 12,8%

1 956 197 — 14,4%

3. Francja

10 391 — 3,8%

523 781 — 3,8%

4. Szwecja

8 591 — 3,2%

488 268 — 3,6%

5. Niemcy

13 221 — 4,9%

479 388 — 3,5%

6. Stany Zjednoczone

5 009 — 2,8%

198 724 — 1,5%

7. W´gry

3 471 — 1,3%

158 299 — 1,2%

8. Austria

3 197 — 1,2%

151 573 — 1,1%

9. Czechy

2 091 — 0,8%

95 505 — 0,7%

10. S∏owacja

3 312 — 1,2%

61 378 — 0,4%

11. Norwegia

1 326 — 0,5%

42 354 — 0,3%

12. Gwinea

1 000 — 0,4%

40 339 — 0,3%

13. Belgia

1 565 — 0,6%

35 546 — 0,3%

14. Singapur

800 — 0,3%

23 572 — 0,2%

15. S∏owenia

298 — 0,1%

12 434 — 0,1%

16. Japonia

273 — 0,1%

8 652 — 0,1%

17. Finlandia

640 — 0,2%

6 338 — 0,0%

18. Litwa

72 — 0,0%

5 662 — 0,0%

19. W∏ochy

154 — 0,1%

5 639 — 0,0%

20. Bia∏oruÊ

57 — 0,0%

3 767 — 0,0%

Tab. 7.2.6. Kierunki, wielkoÊç i wartoÊç eksportu polskiej miedzi w 1989 i 1994 r.

nia czysto spekulacyjne. Obecnie zak∏adana jest tak˝e mo˝liwoÊç krótkookresowego po-

gorszenia koniunktury, gdy˝ przygotowywany jest nowy, znaczny potencja∏ rozwojo-

wy produkcji. Ale zdecydowanie wzrastajàcy trend zu˝ycia (patrz równie˝ rys. 7.2.5).

wskazuje raczej na to, ˝e dobre perspektywy dla produkcji powinny utrzymaç si´ do

koƒca lat dwudziestych przysz∏ego stulecia. Struktur´ eksportu srebra przedstawia tab.

7.2.7.

Stan badaƒ nad mo˝liwoÊcià powi´kszenia krajowych zasobów

geologicznych i ich racjonalnego wykorzystania

Oceny trwa∏oÊci i koniunktur w dzia∏aniu gospodarczym oraz okreÊlenia perspektyw

rozwoju firmy KGHM Polska Miedê SA nale˝y dokonywaç w oparciu o dane dotyczà-

ce stanu zasobowego pól górniczych na tle znajomoÊci wyników wieloletnich badaƒ

geologicznych utworów metalonoÊnych cechsztynu prowadzonych w Paƒstwowym In-

stytucie Geologicznym. Z badaƒ wynika, ˝e:

1. Proces dokumentowania i ujawniania zasobów na obszarze koncesyjnych pól górni-

czych KGHM Polska Miedê SA zosta∏ zakoƒczony i nie nale˝y spodziewaç si´ istot-

nego przyrostu zasobów (od 1971 r. eksploatacja nie jest kompensowana wzrostem

zasobów). Natomiast po pó∏nocnej stronie, w bezpoÊrednim ich otoczeniu, w inter-

wale g∏´bokoÊci 1250–1600 m, wyst´puje mineralizacja zbadana na obszarze Bytomia

1216

Monografia KGHM Polska Miedê SA

Kierunki eksportu

wielkoÊç [kg]

wartoÊç [mln z∏]

w 1989 roku

Âwiat ogó∏em

671 826 — 100,0 %

147 548 — 100,0 %

KS

—

—

KK

671 826 — 100,0 %

147 548 — 100,0

w tym m. in.:

1. Wielka Brytania

260 280 — 38,7 %

51 700 — 35,0 %

2. Szwajcaria

135 138 — 2.1 %

47 877 — 32,5 %

3. Belgia

176 201 — 26,2 %

25 523 — 17,3 %

4. RFN

100 167 — 14,5 %

22 454 — 15,2 %

5. Austria

40 — 0,0 %

4 — 0,0 %

Kierunki eksportu

wielkoÊç [kg]

wartoÊç [mln z∏]

w 1994 roku

Âwiat ogó∏em

1 060 792 — 100,0 %

3 876 651 — 100,0 %

dawne KS

500 — 0,05%

2 079 — 0,05 %

dawne KK

1 060 292 —99,95%

3 874 572 —99,95 %

w tym m. in.:

1. Wielka Brytania

823 714 — 77,6 %

3 199 780 — 84,5 %

2. Szwajcaria

145 305 — 13,7 %

528 424 — 13,6 %

3. Belgia

61 000 — 5,8 %

117 484 — 3,0 %

4. Niemcy

28 221 — 2,6 %

16 038 — 0,4 %

5. W∏ochy

1 946 — 0,2 %

7 653 — 0,2 %

6. S∏owacja

500 — 0,05 %

2 079 — 0,05 %

7. Tajlandia

100 — 0,0 %

346 — 0,0 %

Tab. 7.2.7. Kierunki, wielkoÊç i wartoÊç eksportu polskiego srebra w 1989 i 1994 roku

Odrzaƒskiego i G∏ogowa (rozpoznanie w kategorii C

1

i C

2

), a dokoƒczenia wymaga-

jà prace na obszarze Retkowa i Âcinawy.

2. Z informacji uzyskanych na podstawie prowadzonej przez szereg lat prospekcji geo-

logicznej utworów cechsztyƒskich w Polsce wynika, ˝e z∏o˝e Lubin-Polkowice, rozu-

miane jako cia∏o rudne w granicach zalegania do 1600 m (czyli z obszarami mi´dzy

Bytomiem a Âcinawà), otaczajà utwory cechsztyƒskiej serii miedzionoÊnej bez mine-

ralizacji siarczkowej lub z zawartoÊciami o rzàd ni˝szymi ni˝ wymogi okreÊlone

w kryteriach bilansowoÊci.

3. Poza z∏o˝ami pozostajàcymi w gestii KGHM Polska Miedê SA w chwili obecnej brak

w Polsce obszarów wystarczajàco zbadanych i o koncentracjach odpowiednio wyso-

kich, przy tym w warunkach geologicznych wymaganych przez dziÊ stosowanà tech-

nik´ górniczà. Liczàce si´ koncentracje ujawnione w utworach cechsztyƒskich zalega-

jà poza zakresem g∏´bokoÊci dziÊ uznawanym za bilansowy i w przypadku ich

wykorzystywania b´dà wymagaç zastosowania technik i technologii uzysku zasad-

niczo odmiennych od dzisiejszych. Nale˝y tu wymieniç przede wszystkim du˝y ob-

szar na pó∏nocny zachód od Ostrowa Wielkopolskiego zawierajàcy rzàd 90 mln Mg

metalu, ale na g∏´bokoÊciach w granicach 1500–2000 m, a tak˝e obszar na pó∏noc od

Bytomia Odrzaƒskiego o podobnej g∏´bokoÊci zalegania i oko∏o 35 mln Mg. Jedyne,

niedu˝e (po 50 km

2

) obszary z mineralizacjà w bilansowej g∏´bokoÊci do 1250 m,

w okolicach otworów Nowiny SP-6 (na po∏udnie od ˚ar) i Mirków 1 (na pó∏nocny

wschód od Wroc∏awia), wymagajà pilnego zbadania i nie jest jeszcze przesàdzona ich

przydatnoÊç do ewentualnej eksploatacji.

4. Oceniajàc statycznà i dynamicznà ˝ywotnoÊç czynnych dziÊ kopalƒ KGHM Polska

Miedê SA, ju˝ w chwili obecnej nale˝y stwierdziç koniecznoÊç podj´cia decyzji i ukie-

runkowania dzia∏aƒ, które okreÊlà przysz∏oÊç gospodarczà regionu. Jest to tym bar-

dziej niezb´dne, ˝e górnictwo podobnego typu zwykle koƒczy produkcj´ wskutek

przychodzàcej niespodziewanie utraty rentownoÊci, a nie w wyniku wyczerpania si´

zasobów, których pozostajàce, niewykorzystane iloÊci wydajà si´ zapewniaç jeszcze

znaczny czas dzia∏alnoÊci. Z przeglàdu przyk∏adów schy∏kowego czasu kopalnictwa

rud metali w obszarach z∏o˝owych wynika, ˝e doÊç cz´sto okres przerwania produk-

cji nast´puje po wyeksploatowaniu zaledwie 50–60% zasobów uznawanych we

wst´pnej fazie za przemys∏owe.

W przypadku rozpatrywania perspektyw rozwojowych i ciàg∏oÊci KGHM Polska

Miedê SA nale˝y uwzgl´dniç dzia∏ania w perspektywie 25–30 lat, kiedy po okresie nie-

przerwanej eksploatacji dojdzie si´ do momentu wyczerpywania najlepszych rud, a po-

zostajàca w dyspozycji baza zasobowa zawieraç b´dzie partie z∏o˝a ubogie, nierentow-

ne lub usytuowane tak, ˝e nie b´dzie mo˝liwe ich wykorzystanie. Dlatego ju˝ obecnie

nale˝y zainwestowaç uzyskiwane Êrodki finansowe w przetwórstwo produktów z mie-

dzi i srebra i/lub w przemys∏ innego rodzaju. Znane sà na Êwiecie firmy, które utraci-

∏y, pomimo nazwy, charakter koncernu mineralnego i majà w zakresie swej produkcji

asortymenty np. przemys∏u lekkiego i doÊç ró˝ne inne dzia∏ania ekonomiczne, pozwa-

lajàce na kontynuacj´ efektywnej dzia∏alnoÊci gospodarczej. Cz´sto te˝ firmy, które

utraci∏y zasoby na swym terenie lub nie mogà ich wykorzystywaç z ró˝nych powodów

(najcz´Êciej wskutek ograniczenia ze wzgl´du na ochron´ Êrodowiska), pomimo

wszystko przejawiajà dobrà kondycj´ jako producenci, kontrolujàc setki kopalƒ i hut

metali po∏o˝onych poza ich regionem.

Perspektywy rozwoju KGHM Polska Miedê SA

1217

Nale˝y ju˝ dziÊ postawiç pytanie, co zrobiç w przypadku kopalƒ KGHM Polska

Miedê SA, na obszarze których rozwini´to monodzia∏alnoÊç przemys∏owà górnictwa

i hutnictwa miedzi oraz srebra. Zarysowywujà si´ trzy mo˝liwoÊci sposobów dzia∏ania

w nadchodzàcym okresie:

1. Wyspecjalizowany i w wàskim zakresie dzia∏ajàcy jako producent metali kolorowych

KGHM Polska Miedê SA nie ulegnie zmianom w ciàgu tego okresu i doczeka chwili

wyczerpania zasobów lub, co jest bardziej prawdopodobne, okresu nierentownoÊci,

który w wi´kszoÊci zak∏adów górniczych z∏ó˝ metali przychodzi po wykorzystaniu

zaledwie cz´Êci zasobów geologicznych. Zostanie zamkni´ta dzia∏alnoÊç górnictwa

i hutnictwa metali, a zak∏ady wraz ze swym wyposa˝eniem technicznym sprzedane

i zlikwidowane. Istniejàcy potencja∏ myÊli naukowej i technicznej zostanie stracony,

a zespo∏y wyspecjalizowanej kadry wyemigrujà do firm zagranicznych lub zmienià

swój profil.

2. Wyspecjalizowany i w wàskim zakresie dzia∏ajàcy do okreÊlonego czasu jako produ-

cent metali kolorowych KGHM Polska Miedê SA, ulegnie ca∏kowitym zmianom

w ciàgu tego okresu. Zostanie zamieniony w firm´ o profilu innym ni˝ dotychczaso-

wy. Zatrzyma si´ dzia∏alnoÊç górnictwa i hutnictwa metali z chwilà osiàgni´cia stanu

nierentownoÊci, który zaistnieje znacznie wczeÊniej ni˝ wyczerpanie zasobów. Likwi-

dacja pociàgnie za sobà sprzeda˝ lub z∏omowanie wyposa˝enia technicznego oraz

utrat´ wyspecjalizowanej kadry, która wyemigruje do firm zagranicznych lub zmie-

ni swój profil. Odpowiednio wczeÊniej wybrany b´dzie kierunek zmian oraz poczy-

nione zostanà dzia∏ania w celu zakupu oprzyrzàdowania i przeprowadzenia nowych

doÊwiadczeƒ, zdobycia myÊli technicznej i kadry specjalistycznej.

3. Obecny producent metali kolorowych KGHM Polska Miedê SA, nie tracàc swego

g∏ównego profilu dzia∏ania, ulegnie stopniowym przystosowaniom do dzia∏ania jako

spó∏ka mieszana w ciàgu ca∏ego okresu wyczerpywania zasobów. Pozostanie firmà,

która utrzyma cz´Êciowà dzia∏alnoÊç zak∏adu obejmujàcà górnictwo i hutnictwo

metali w odpowiednio dopasowanej do warunków skali, a pozosta∏e mo˝liwoÊci

skieruje na dzia∏alnoÊç w zakresach dalekich od swego zasadniczego profilu. Firma

ta wykorzysta podstawowà cz´Êç swojej kadry i doÊwiadczeƒ, a modyfikacja i prze-

chodzenie do innej dzia∏alnoÊci oparte b´dà na zmianach kadrowych, g∏ównie we-

wn´trznych, przy stopniowym uzupe∏nianiu myÊli technicznej i kadr o nowej specja-

lizacji.

OczywiÊcie, interes kraju i regionu przemawia za zastosowaniem wariantu trzeciego.

W gospodarce narodowej istotne znaczenie posiada mo˝liwoÊç stosowania w∏asnych

surowców do pozyskania metali i ograniczenie ich kosztownego importu. A miedê na

pewno pozostanie w nadchodzàcym dwudziestoleciu metalem powszechnego u˝ytku

i nie rysujà si´ perspektywy na jakieÊ znaczàce ograniczenie jej produkcji lub zastàpie-

nie przez substytuty. Je˝eli zostanie podj´ta decyzja o zastosowaniu wariantu trzeciego

to nale˝y rozpatrzyç mo˝liwoÊci rozwini´cia dzia∏alnoÊci przystosowawczej do d∏ugo-

terminowych zmian i zadaƒ.

1218

Monografia KGHM Polska Miedê SA

Propozycje dzia∏aƒ KGHM Polska Miedê SA przed okresem wyczer-

pania zasobów

1. W przypadku braku wystarczajàcych iloÊci rud w Nowym Zag∏´biu Miedziowym

lub dla odpowiednio wczeÊniejszej ich ochrony kluczowe mo˝e okazaç si´ posiada-

nie rud zast´pczych przygotowanych do pozyskania. W okresie wysokiej koniunktu-

ry najbardziej odpowiednie do spe∏nienia takiej roli wydajà si´ byç rudy zapasowe

w Starym Zag∏´biu Miedziowym (Konrad–Wartowice). Zaniechanie produkcji

w „Konradzie” nastàpi∏o z przyczyn z∏ej koniunktury gospodarczej, a nie z powodu

wyczerpania zasobów, których pozosta∏o oko∏o 57 mln Mg (670 tys. Mg metalu).

W sàsiednim polu „Wartowic” wyst´pujà zasoby 59 mln Mg rud (706 tys. Mg meta-

lu). Dlatego ju˝ dziÊ istnieje koniecznoÊç innego spojrzenia na te rudy. W kopalni

„Konrad” powinny byç poczynione zabezpieczenia umo˝liwiajàce ewentualne od-

tworzenie produkcji przy zminimalizowanych kosztach.

2. Konieczne jest rozstrzygni´cie, od kiedy i przy zastosowaniu jakich modyfikacji sto-

sowanych systemów górniczych eksploatacja wejdzie na obszary z∏o˝a w Nowym

Zag∏´biu Miedziowym, zalegajàce na g∏´bokoÊci 1250–1600 m. Zasoby te to 5397 tys.

Mg Cu i prawie 12 tys. Mg Ag w obszarze Bytomia Odrzaƒskiego oraz 9175 tys Mg

Cu i prawie 28 tys. Mg Ag w obszarze G∏ogowa. Nie obliczone pozostajà wcià˝ zaso-

by w obszarach Retkowa i Âcinawy. Wobec perspektywy stosunkowo szybkiego

sczerpania rud obszarów usytuowanych w przedzia∏ach g∏´bokoÊci dziÊ ustalonych

w kryteriach bilansowoÊci, nale˝y czyniç przygotowania do wykorzystania w przy-

sz∏oÊci rud rezerwowych po∏o˝onych g∏´biej. Zasoby te po rozwiàzaniu problemów

technicznych mogà zapewniç ciàg∏oÊç produkcji przez kolejne 40–50 lat, oczywiÊcie

w warunkach pozytywnej koniunktury Êwiatowej i przy tendencji zmniejszania ska-

li wydobycia ca∏ego górnictwa w regionie.

3. Niezale˝nie od dà˝eƒ do maksymalnego ograniczenia energoch∏onnoÊci procesów

produkcyjnych przemys∏u miedziowego nale˝y uzyskaç koncesjonowany dost´p do

êród∏a taƒszej energii potrzebnej szczególnie przy eksploatacji rud z g∏´bokoÊci wi´k-

szej ni˝ 1250 m. Istnieje w rejonie Legnicy dobrze rozpoznane z∏o˝e w´gla brunatne-

go o zasobach ponad 2,5 mld Mg i o korzystnych parametrach technicznych. Zasob-

noÊç tego z∏o˝a uzasadnia budow´ kopalni odkrywkowej o wydobyciu 27–50 mln

Mg/rok i elektrowni o mocy 3000–5000 MW. W tym celu nale˝y mo˝liwie szybko

rozpoczàç dzia∏ania formalne i zintegrowane studia nad za∏o˝eniami projektowymi.

4. Nale˝y podjàç dzia∏ania dla pe∏nego wykorzystania kopalin wspó∏wyst´pujàcych na

obszarze kopalƒ przemys∏u miedziowego: soli kamiennej, anhydrytu i gipsu, wód

pitnych, a tak˝e rozpatrzyç mo˝liwoÊç inwestycji w zakresie gospodarczego zastoso-

wania wód termalnych. Kontynuowaç niezb´dne badania geologiczne i technologicz-

ne dla umo˝liwienia realizacji tych zadaƒ, a tak˝e zmierzaç do dopracowania meto-

dy odzysku cz´Êci metali (szczególnie miedzi, srebra i z∏ota) z materia∏u

zgromadzonego w stawach osadowych, których odzyskanie odpowiednio dobrany-

mi metodami mo˝e okazaç si´ op∏acalne nawet w bliskiej przysz∏oÊci.

5. Zainwestowaç w krajowe badania geologiczno–poszukiwawcze dla zapewnienia so-

bie pierwszeƒstwa przy uzyskiwaniu praw koncesyjnych. Nale˝y tu wziàç pod uwa-

g´ fakt ogólnoÊwiatowego pozyskiwania surowców (szczególnie rud metali) ze z∏ó˝

Perspektywy rozwoju KGHM Polska Miedê SA

1219

ma∏ych i Êrednich, gdy˝ istnienie z∏ó˝ gigantycznych, jak w przypadku cechsztyƒ-

skich rud w naszym kraju, jest w przyrodzie zjawiskiem wyjàtkowym. Kontynuowaç

uzupe∏niajàce badania geologiczne w obszarach perspektywicznych dla cechsztyƒ-

skich rud miedzi, szczególnie rozpoznanie obszaru Nowin na po∏udnie od ˚agania.

Rozpatrzyç mo˝liwoÊç wykorzystania koncentracji innych metali, np. paleozoicz-

nych rud molibdenowo–miedziowych z rejonu Myszkowa na Górnym Âlàsku lub

cechsztyƒskich, o∏owiowo–cynkowych w obrze˝eniu Gór Âwi´tokrzyskich w okolicy

otworów wiertniczych Ostojów–Zaciszowica, gdzie stwierdzono intensywne zmine-

ralizowanie na stosunkowo dogodnej g∏´bokoÊci.

6. Braç pod uwag´ mo˝liwoÊç zakupu koncesji i udzia∏ów na obszary z∏o˝owe zagra-

niczne. Jednak tego typu dzia∏ania powinno poprzedzaç doskona∏e, rozwa˝ne rozpo-

znanie, gdy˝ atrakcyjnych, o niskim ryzyku inwestycyjnym i dostatecznie dok∏adnie

zbadanych z∏ó˝ jest coraz mniej nie tylko w Europie, ale nawet w Êwiecie.

7. Przeprowadziç próby i okreÊliç mo˝liwoÊci zastosowania innych, niekonwekcjonal-

nych technologii uzysku metali, takich jak ekstrakcja jonowa (SX–EW; electrowin-

ning) lub ∏ugowanie z powierzchni metodà otworowà. Nale˝y rozwinàç w∏asne ba-

dania lub poczyniç starania o posiadanie odpowiednich licencji. Kraje, gdzie te

metody sà obecnie szczególnie dopracowywane, to Japonia, Finlandia, Kanada, a tak-

˝e Chile, USA i Zambia. Chocia˝ z∏o˝a, w kórych zastosowanie niekonwekcjonalnego

górnictwa przynosi wi´ksze efekty i jest najtaƒszà metodà odzysku metalu, to z∏o˝a

odmiennego ni˝ nasze (typu np. porfirowego) pozwalajà ∏ugowaç zawartoÊci metalu

ju˝ na poziomie 0,1–0,2%. W rozwoju prac w tym zakresie dokonuje si´ sta∏y post´p,

co budzi nadzieje na mo˝liwoÊç wykorzystania rud w okolicach Ostrowa Wielkopol-

skiego, zalegajàcych na du˝ej g∏´bokoÊci, ale o stosunkowo wysokich zawartoÊciach

miedzi rz´du 250 kg/m

2

.

8. Nale˝y powróciç do badaƒ nad mo˝liwoÊcià selektywnej eksploatacji rudy ∏upkowej

i piaskowcowej, szczególnie w obszarach cienkiego z∏o˝a rejonu Sieroszowic, Lubina

i Polkowic, gdzie rozpatrywany jest wariant etapowego pobierania z∏o˝a. Zastosowa-

nie selekcji rudy przynios∏oby ewidentne korzyÊci w modyfikacjach technologii

zwi´kszajàcych odzysk metali towarzyszàcych, a przede wszystkim wp∏yn´∏oby na

przed∏u˝enie okresu dzia∏alnoÊci górnictwa regionu. Pozwoli∏oby tak˝e na odzysk

innych metali (Mo, Co, Re) oraz znacznie podnios∏oby odzysk Au, Ag i platynowców.

Reasumujàc, nale˝y podkreÊliç koniecznoÊç poÊwi´cenia szczególnej wagi gospodar-

ce z∏o˝em, parametrom eksploatowanej rudy i procesom technologicznym rzutujàcym

na jej wzbogacanie, a tak˝e przeróbk´. Pomimo obecnie dobrej koniunktury i optymi-

stycznych prognoz na nadchodzàce lata, wydaje si´ byç niezb´dne mo˝liwie szybkie

przygotowanie KGHM Polska Miedê SA na pojawiajàce si´ te˝ d∏u˝sze okresy spekula-

cyjnie niskich cen miedzi przy okresowo spadkowym trendzie ceny uÊrednionej.

✧ ✧ ✧ ✧ ✧ ✧

1220

Monografia KGHM Polska Miedê SA

Wyszukiwarka

Podobne podstrony:

Biol kom cz 1

Systemy Baz Danych (cz 1 2)

cukry cz 2 st

wykłady NA TRD (7) 2013 F cz`

JĘCZMIEŃ ZWYCZAJNY cz 4

Sortowanie cz 2 ppt

CYWILNE I HAND CZ 2

W5 sII PCR i sekwencjonowanie cz 2

motywacja cz 1

02Kredyty cz 2

Ćwiczenia 1, cz 1

Nauki o zarzadzaniu cz 8

Wzorniki cz 3 typy serii 2008 2009

bd cz 2 jezyki zapytan do baz danych

Reprodukcja ludności Polska wyklad 6 cz 1

Cz III Ubezpieczenia osobowe i majątkowe

więcej podobnych podstron