Świat islamu, 6271-05

2009-01-06

(c) Katarzyna Górak-Sosnowska

1

Katarzyna Górak‐Sosnowska, SGH

Produkty muzułmańskie: Coca cola

y

80‐90% rynku napojów orzeźwiających w

państwach Bliskiego Wschodu i Północnej Afryki

państwach Bliskiego Wschodu i Północnej Afryki

y

Kontrowersje Æ kampanie społeczne

y

Wzrost nastrojów antyamerykańskich Æ spadek

popytu ale także: konsumpcja jako sprzeciw

islamizacji

Muzułmańskie Cole

y

Mecca Cola (FR)

Mecca Cola (FR)

y

Qibla Cola (UK)

y

Muslim Up (FR)

y

Salam Cola (FR)

y

Arab Cola (FR)

Bankowość muzułmańska

y

Założenia muzułmańskiej ekonomii:

y

motywy bardziej istotne niż wyniki

y

altruizm i społeczna odpowiedzialność

y

charakter przede wszystkim normatywny

y

inny charakter własności

y

Rozwój bankowości w świecie arabsko‐muzułmańskim:

y

bankierzy (dżahabiz) na dworze abbasydzkim

y

913 w Ahwaz ‐ pierwszy narodowy bank w historii cywilizacji

muzułmańskiej

muzułmańskiej

y

pierwsza połowa XIX – początki nowoczesnej bankowości (filie

banków europejskich)

y

początek XX w – pierwsze banki, w których większość udziałów

mieli muzułmanie (Bank Misr w Egipcie, Bank Arabski w

Palestynie)

Świat islamu, 6271-05

2009-01-06

(c) Katarzyna Górak-Sosnowska

2

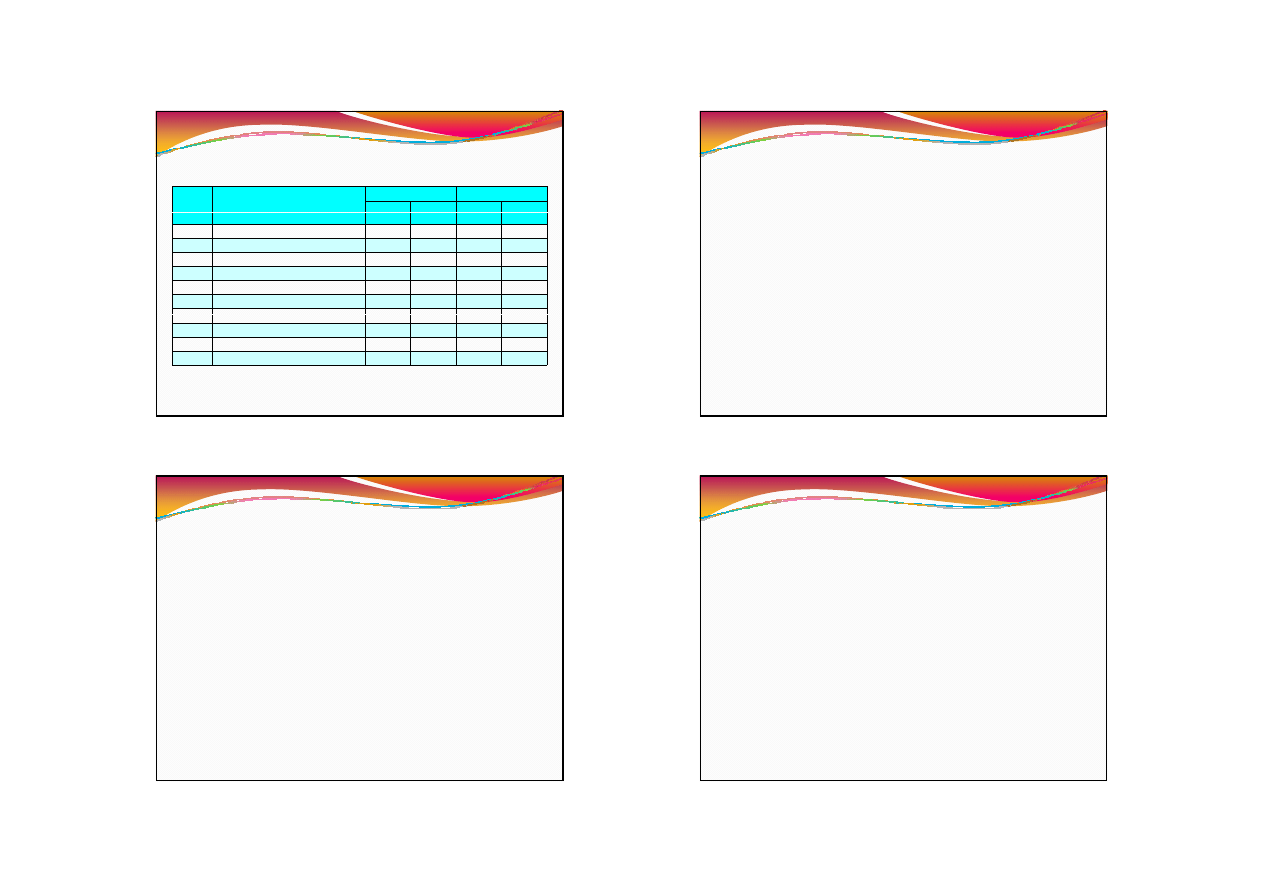

Bankowość muzułmańska

Miejsca

[k / b]

Nazwa banku

Kapitał własny

Suma bilansowa

mln

zmiana

mln

zmiana

[kw/sb]

[USD]

[%]

[USD]

[%]

6 / 10

Al Rajhi Banking & Invest. Corp.

1.826

1,7

15.785

14,2

Arabia Saudyjska

21 / 19

Kuwait Finance House

767

9,2

8.526

8,4

Kuwejt

38 / 34

Dubai Islamic Bank

401

29,6

5.336

27,8

Zjednoczone Emiraty Arabskie

90 / 79

Qatar Islamic Bank

108

6 4

1 408

16 4

90 / 79

Qatar Islamic Bank

108

6,4

1.408

16,4

Katar

97 / 98

Bahrain Islamic Bank

95

‐

558

‐

Bahrajn

Bankowość muzułmańska

y

Rozwój bankowości muzułmańskiej:

y

1963 – pierwszy bank muzułmański w Mit Ghamr, fundusze:

y

połowa 70. – rozwój bankowości muzułmańskiej; powody:

y

lokowanie nadwyżek finansowych z eksportu ropy

y

wpływ rewolucji ajatollaha Chomejniego

y

najstarsze i największe banki muzułmańskie:

y

Dubai Islamic Bank (1975)

y

Kuwait Finacial House (1997)

y

Al‐Rajhi Banking & Investment Corp. (1987)

y

Qatar Islamic Bank (1982)

Q

9

y

Bahrain Islamic Bank (1979)

y

Zasady bankowości muzułmańskiej:

y

zakaz oprocentowania (riba)

y

zakaz spekulacji i ryzykowania (gharar)

y

zgodność działalności banku z przepisami szari’atu

Bankowość muzułmańska

y

Mudaraba

d b

d

łk k

d

y

podobna do spółki komandytowej

y

komandytariusz (rabb al‐mal) finansuje przedsięwzięcie

y

komplementariusz (mudarib) działa

y

strony dzielą się zyskiem, stratę pokrywa rabb al‐mal

y

rodzaje: nieograniczona i ograniczona

y

Muszaraka

y

podobna do spółki celowej

y

udziałowcy (zazwyczaj bank i co najmniej jeden przedsiębiorca)

ółfi

j

d i

i i

współfinansują przedsięwzięcie

y

razem zarządzają przedsięwzięciem

y

zysk i straty dzielone pomiędzy wszystkich udziałowców

y

Alternatywy dla kredytu:

y

murabaha – odsprzedaż z prowizją

y

idżara – dzierżawa, leasing

Najważniejsza literatura

y

K. Górak‐Sosnowska, Bankowość muzułmańska. Zarys problematyki na

kł d i ś i t

b ki

Gd ń ki St di Mi d

d

”

l

przykładzie świata arabskiego, „Gdańskie Studia Międzynarodowe , vol.

3 (nr 1), 2004, ss. 97‐117.

y

K.

Górak‐Sosnowska,

Między

religią,

polityką

a

komercją.

Muzułmańskie cole jako produkty etyczne, „Marketing i rynek” 3/2008,

s. 25‐31.

y

T. Kuran, Islam & Mammon. The Economic Predicaments of Islamism,

Princeton University Pres, Princeton 2004.

y

J. Reissner, Die innerislamische Diskussion zur modernen Witschafts‐

und Sozialordnung, [w:] Der Islam in der Gegenwart, W. Ende, U.

g, [ ]

g

,

,

Steinbach (red.), München 1996.

y

Top 100 Arab Banks, The Banker,

http://www.thebanker.com/news/get_file.php3/id/12/

file/090_BKR_1103.pdf.

y

A. Yaqin, Islamic Barbie: the Politics of Gender and Performativity,

“Fashion Theory”, vol. 11, issue 2/3, 2007, s. 173‐188.

Wyszukiwarka

Podobne podstrony:

Produkty przeciwwskazane w chorobach jelit II

Ewolucja marketingu era produkcyjna, sprzedazowa, marketingowa Rynek definicja

download Zarządzanie Produkcja Archiwum w 09 pomiar pracy [ www potrzebujegotowki pl ]

Przygotowanie PRODUKCJI 2009 w1

PodMar 5a (istota produktow)

Wyklad 2 zarzadzanie produkcja

strategie produktu

Referat Inżynieria Produkcji Rolniczej

Produkt turystyczny 2

zarzdzanie produkcja i uslygami

zarządanie produkcją 5

zarządanie produkcją 2

Przetworstwo produktow rolniczych

organizacja produkcji budowlanej6

Komputerowe systemy zarządzania produkcją

więcej podobnych podstron