Rozliczanie różnic

Rozliczanie różnic

inwentaryzacyjnyc

inwentaryzacyjnyc

h

h

Wszelkie rozbieżności między

Wszelkie rozbieżności między

dokumentami

dokumentami

inwentaryzacyjnymi a księgami

inwentaryzacyjnymi a księgami

oznaczają wystąpienie różnic

oznaczają wystąpienie różnic

inwentaryzacyjnych, które należy

inwentaryzacyjnych, które należy

wyjaśnić, odpowiednio rozliczyć

wyjaśnić, odpowiednio rozliczyć

i zaksięgować, aby doprowadzić

i zaksięgować, aby doprowadzić

do stanu zgodności ksiąg

do stanu zgodności ksiąg

rachunkowych ze stanem

rachunkowych ze stanem

rzeczywistym, ustalonym w toku

rzeczywistym, ustalonym w toku

inwentaryzacji.

inwentaryzacji.

Rozliczenia różnic

Rozliczenia różnic

inwentaryzacyjnych dokonuje

inwentaryzacyjnych dokonuje

komisja inwentaryzacyjna

komisja inwentaryzacyjna

W pierwszym etapie komisja

W pierwszym etapie komisja

inwentaryzacyjna dokonuje klasyfikacji różnic.

inwentaryzacyjna dokonuje klasyfikacji różnic.

Jest to pomocne w późniejszym księgowym

Jest to pomocne w późniejszym księgowym

rozliczeniu wyników inwentaryzacji. Różnice

rozliczeniu wyników inwentaryzacji. Różnice

inwentaryzacyjne można podzielić na:

inwentaryzacyjne można podzielić na:

Różnice pozorne

Różnice pozorne

Różnice rzeczywiste

Różnice rzeczywiste

Różnica pozorna- powstają

Różnica pozorna- powstają

w wyniku błędów

w wyniku błędów

popełnionych w bieżącej

popełnionych w bieżącej

ewidencji składników

ewidencji składników

majątkowych bądź w trakcie

majątkowych bądź w trakcie

inwentaryzacji, np. błędy w

inwentaryzacji, np. błędy w

dokumentacji, błędy w

dokumentacji, błędy w

pomiarze.

pomiarze.

Różnice rzeczywiste -

Różnice rzeczywiste -

pozostające po odrzuceniu

pozostające po odrzuceniu

różnic pozornych, wymagają

różnic pozornych, wymagają

dalszej pogłębionej analizy.

dalszej pogłębionej analizy.

Dzielą się na;

Dzielą się na;

Nieistotne

Nieistotne

Istotne

Istotne

nieistotne - uznawane są

nieistotne - uznawane są

takie różnice, których

takie różnice, których

wyjaśnienie jest niemożliwe

wyjaśnienie jest niemożliwe

albo wiązałoby się z dużym,

albo wiązałoby się z dużym,

nakładem pracy bądź

nakładem pracy bądź

kosztów.

kosztów.

Istotne są klasyfikowane

Istotne są klasyfikowane

pod względem przyczyny

pod względem przyczyny

powstania różnicy na :

powstania różnicy na :

różnice podlegające

różnice podlegające

kompensacie

kompensacie

Różnice pozostałe

Różnice pozostałe

Zgodnie z praktyką uznaje

Zgodnie z praktyką uznaje

się, że przeprowadzenie

się, że przeprowadzenie

kompensaty niedoborów z

kompensaty niedoborów z

nadwyżkami jest możliwe,

nadwyżkami jest możliwe,

jeśli zostaną spełnione

jeśli zostaną spełnione

następujące warunki:

następujące warunki:

1) niedobory i nadwyżki dotyczą

1) niedobory i nadwyżki dotyczą

podobnych składników,

podobnych składników,

2) niedobory i nadwyżki zostały

2) niedobory i nadwyżki zostały

stwierdzone podczas tego samego

stwierdzone podczas tego samego

spisu,

spisu,

3) niedobory i nadwyżki zostały

3) niedobory i nadwyżki zostały

stwierdzone na tym samym polu

stwierdzone na tym samym polu

spisowym,

spisowym,

4) niedobory i nadwyżki dotyczą

4) niedobory i nadwyżki dotyczą

składników, które zostały powierzone

składników, które zostały powierzone

opiece tej samej osoby materialnie

opiece tej samej osoby materialnie

odpowiedzialnej.

odpowiedzialnej.

Wyjaśnię to

Wyjaśnię to

na

na

przykładach

przykładach

W wyniku inwentaryzacji magazynu z

W wyniku inwentaryzacji magazynu z

artykułami biurowymi stwierdzono

artykułami biurowymi stwierdzono

niedobór 200 szt. ołówków zwykłych

niedobór 200 szt. ołówków zwykłych

w cenie jednostkowej 1 zł oraz

w cenie jednostkowej 1 zł oraz

nadwyżkę 150 szt. ołówków z gumką

nadwyżkę 150 szt. ołówków z gumką

w cenie jednostkowej 2 zł. Wszystkie

w cenie jednostkowej 2 zł. Wszystkie

składniki w magazynie podlegają

składniki w magazynie podlegają

nadzorowi tej samej osoby

nadzorowi tej samej osoby

materialnie odpowiedzialnej, która

materialnie odpowiedzialnej, która

wyjaśniła, że stwierdzony niedobór

wyjaśniła, że stwierdzony niedobór

ma związek ze zidentyfikowaną

ma związek ze zidentyfikowaną

nadwyżką.

nadwyżką.

Rozliczenie kompensaty przedstawia się

Rozliczenie kompensaty przedstawia się

następująco:

następująco:

Niedobór ołówków zwykłych 200 szt. x 1 zł =

Niedobór ołówków zwykłych 200 szt. x 1 zł =

200 zł

200 zł

Nadwyżka ołówków z gumką 150 szt. x 2 zł =

Nadwyżka ołówków z gumką 150 szt. x 2 zł =

300 zł

300 zł

Ilość podlegająca kompensacie 150 szt.

Ilość podlegająca kompensacie 150 szt.

Cena do kompensaty 1 zł

Cena do kompensaty 1 zł

Wartość kompensaty 150 szt. x 1 zł = 150 zł

Wartość kompensaty 150 szt. x 1 zł = 150 zł

Pozostaje do rozliczenia:

Pozostaje do rozliczenia:

- niedobór ilościowy ołówków zwykłych (200

- niedobór ilościowy ołówków zwykłych (200

szt. - 150 szt.) x 1 zł = 50 zł - nadwyżka

szt. - 150 szt.) x 1 zł = 50 zł - nadwyżka

ilościowa ołówków z gumką 150 szt. x (2 zł - 1

ilościowa ołówków z gumką 150 szt. x (2 zł - 1

zł) = 150 zł

zł) = 150 zł

Zatwierdzony protokół rozliczenia różnic

Zatwierdzony protokół rozliczenia różnic

inwentaryzacyjnych wymaga

inwentaryzacyjnych wymaga

zaewidencjonowania w księgach

zaewidencjonowania w księgach

rachunkowych. Przy wstępnej ewidencji

rachunkowych. Przy wstępnej ewidencji

księgowej różnic inwentaryzacyjnych do ich

księgowej różnic inwentaryzacyjnych do ich

rozliczenia służy

rozliczenia służy

konto

konto

rozrachunkowe

rozrachunkowe

"Rozliczenie niedoborów, szkód i nadwyżek".

"Rozliczenie niedoborów, szkód i nadwyżek".

Na przykładzie

Na przykładzie

pokaże operacje

pokaże operacje

gospodarcze dotyczące wybranych

gospodarcze dotyczące wybranych

form rozliczenia niedoboru, w

form rozliczenia niedoboru, w

zależności

zależności

od przyczyn ich powstania.

od przyczyn ich powstania.

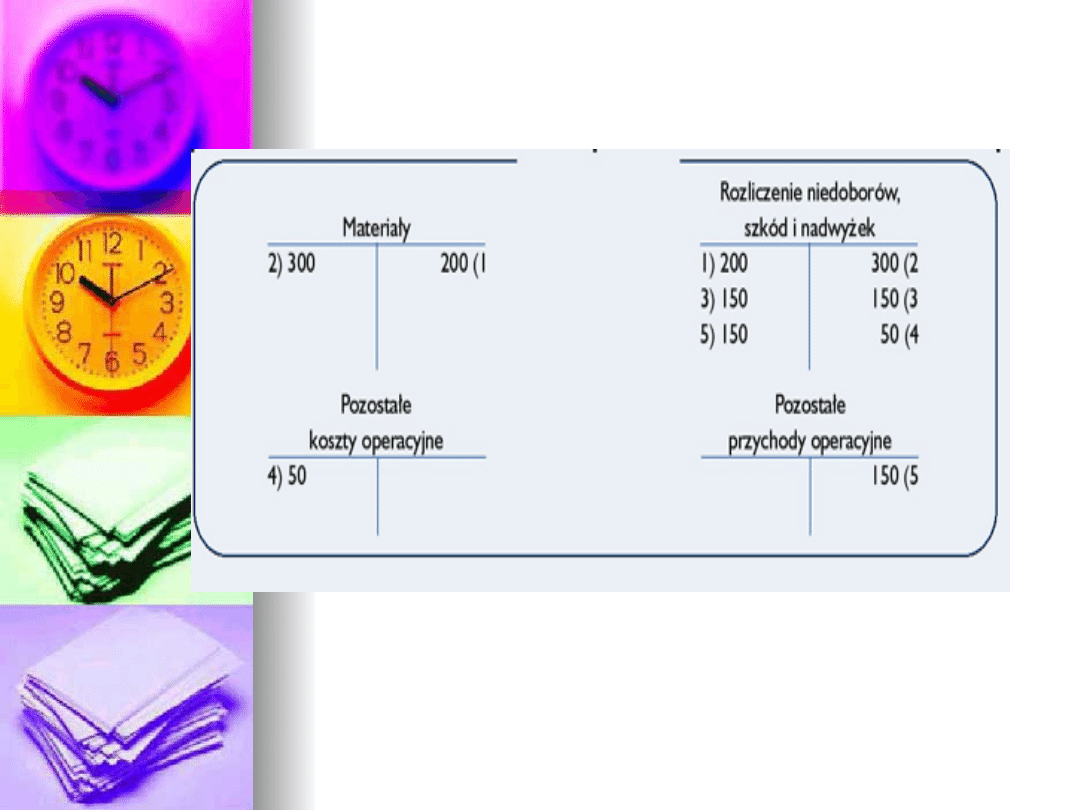

Dane z przykładu 1.

Dane z przykładu 1.

1. Zaksięgowanie niedoboru ołówków

1. Zaksięgowanie niedoboru ołówków

zwykłych 200,00

zwykłych 200,00

2. Zaksięgowanie nadwyżki ołówków z gumką

2. Zaksięgowanie nadwyżki ołówków z gumką

300,00

300,00

3. Kompensata niedoboru z nadwyżką według

3. Kompensata niedoboru z nadwyżką według

zasady "mniejszej ilości po niższej cenie";

zasady "mniejszej ilości po niższej cenie";

wartość kompensaty 150,00

wartość kompensaty 150,00

4. Uznano, że pozostały po kompensacie

4. Uznano, że pozostały po kompensacie

niedobór ołówków zwykłych o wartości 50 zł

niedobór ołówków zwykłych o wartości 50 zł

jest niezawiniony 50,00

jest niezawiniony 50,00

5. Nie udało się ustalić przyczyn powstania

5. Nie udało się ustalić przyczyn powstania

nadwyżki ołówków z gumką, która pozostała

nadwyżki ołówków z gumką, która pozostała

do rozliczenia po kompensacie 150,00

do rozliczenia po kompensacie 150,00

Pamiętać należy, że kompensacie nie

Pamiętać należy, że kompensacie nie

podlegają środki trwałe. Ułatwieniem

podlegają środki trwałe. Ułatwieniem

przy rozliczeniach różnic

przy rozliczeniach różnic

inwentaryzacyjnych będzie określenie

inwentaryzacyjnych będzie określenie

kryteriów uznawania różnic

kryteriów uznawania różnic

za nieistotne. Kryteria te powinna

za nieistotne. Kryteria te powinna

określać w danej jednostce instrukcja

określać w danej jednostce instrukcja

inwentaryzacyjna.

inwentaryzacyjna.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

Wyszukiwarka

Podobne podstrony:

Rozliczanie r˘ľnic inwentaryzacyjnych-, Rozliczanie różnic inwentaryzacyjnych

608 Rozliczanie róznic inwentaryzacyjnch w drodze kompensaty niedoborów z nadwyżkami

Rozliczanie różnic inwentaryzacyjnych

Roznice inwentaryzacyjne i rozliczanie schemat ogolny na egzamin cz III

Roznice inwentaryzacyjne i rozliczanie schemat ogolny

Rozliczenie różnic kursowych naliczonych na dzień bilansowy, Gazeta Podatkowa

Rozliczenie różnic kursowych ustalonych na dzień bilansowy

Ewidencja i rozliczanie różnic kursowych

Rozliczenie r˘ľnic kursowych z wyceny bilansowej, Rozliczenie różnic kursowych z wyceny bilansowej

bilansowa a podatkowa metoda rozliczania różnic

339 Rozliczenie roznic kursowych z wyceny bilansowej środków pienięznych w księgach następnego roku

338 Rozliczenie różnic kursowych z wyceny bilansowej rozrachunków w księgach następnego roku obrotow

CBP0312 Rozliczanie roznic kursowych w firmie

Dokumentacja i rozliczania inwentaryzacji

więcej podobnych podstron