Strona 1

www.sgk.gofin.pl

2010-12-08 08:53:33

http://www.sgk.gofin.pl/11,2173,116695,rozliczanie-roznic-inwentaryzacyjnych.html

Zeszyty Metodyczne Rachunkowości

nr

1

z dnia 2010-01-01 nr kolejny 265

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Rozliczanie ró

ż

nic inwentaryzacyjnych

1. Dlaczego przeprowadzanie inwentaryzacji wszystkich składników maj

ą

tku jest takie wa

ż

ne?

Stany ewidencyjne składników maj

ą

tkowych na kontach ksi

ę

gowych mog

ą

si

ę

ró

ż

ni

ć

od rzeczywistego stanu tych

składników. W celu zweryfikowania danych ksi

ą

g rachunkowych z posiadanym stanem rzeczywistym przeprowadza si

ę

inwentaryzacj

ę

wszystkich składników maj

ą

tku. Inwentaryzacja słu

ż

y równie

ż

rozliczeniu kasjerów, sprzedawców,

kierowników sklepu, magazynierów oraz wszystkich pozostałych osób, które s

ą

odpowiedzialne za powierzone im

mienie oraz skorygowaniu ujawnionych podczas inwentaryzacji ró

ż

nic.

Obowi

ą

zek przeprowadzania inwentaryzacji wynika z ustawy o rachunkowo

ś

ci, która mówi,

ż

e rachunkowo

ść

jednostki

obejmuje m.in. okresowe ustalanie lub sprawdzanie drog

ą

inwentaryzacji rzeczywistego stanu aktywów i pasywów.

Jednostki maj

ą

równie

ż

obowi

ą

zek rzetelnie i jasno przedstawia

ć

swoj

ą

sytuacj

ę

maj

ą

tkow

ą

i finansow

ą

oraz wynik

finansowy. Z zasady tej po

ś

rednio wynika obligatoryjno

ść

przeprowadzania inwentaryzacji, poniewa

ż

prezentowane

dane w sprawozdaniach finansowych mog

ą

by

ć

wiarygodne tylko wtedy, gdy dane ksi

ę

gowe zostały skonfrontowane ze

stanem faktycznym. Dopiero po potwierdzeniu stanu poszczególnych składników maj

ą

tku, wyja

ś

nieniu wynikłych ró

ż

nic

inwentaryzacyjnych, stan ewidencji ksi

ę

gowej mo

ż

na uzna

ć

za prawidłowy, a dane zawarte w sprawozdaniu

finansowym za rzetelnie odzwierciedlaj

ą

ce rzeczywisto

ść

.

Celem inwentaryzacji jest przede wszystkim:

ustalenie rzeczywistego stanu aktywów i pasywów jednostki,

porównanie danych rzeczywistych uzyskanych podczas inwentaryzacji ze stanem wykazanym w ksi

ę

gach

rachunkowych oraz ustalenie, rozliczenie i uj

ę

cie w ksi

ę

gach ujawnionych ró

ż

nic,

rozliczenie osób materialnie odpowiedzialnych za powierzone im składniki, ocena ich kompetencji oraz

zapewnienie wła

ś

ciwej ochrony zasobom jednostki,

ocena warto

ś

ci u

ż

ytkowej i przydatno

ś

ci posiadanych składników aktywów.

W zale

ż

no

ś

ci od charakteru składnika maj

ą

tku ustalenie rzeczywistego ich stanu mo

ż

e odbywa

ć

si

ę

metod

ą

: spisu

z natury lub uzyskania potwierdzenia sald nale

ż

no

ś

ci,

ś

rodków pieni

ęż

nych i innych składników z kontrahentami,

bankami itp., lub porównania stanów wynikaj

ą

cych z ksi

ą

g z dokumentami

ź

ródłowymi.

Sposoby oraz terminy przeprowadzania inwentaryzacji zostały opisane szczegółowo w dodatku nr 12 do Zeszytów

Metodycznych Rachunkowo

ś

ci nr 19 z 1 pa

ź

dziernika 2009 r., pt. "Inwentaryzacja aktywów i pasywów w 2009 r.".

Strona 2

www.sgk.gofin.pl

2010-12-08 08:53:33

http://www.sgk.gofin.pl/11,2173,116695,rozliczanie-roznic-inwentaryzacyjnych.html

2. Dlaczego powstaj

ą

rozbie

ż

no

ś

ci mi

ę

dzy stanem ksi

ą

g rachunkowych a rzeczywistym stanem

aktywów i pasywów?

Rozbie

ż

no

ś

ci pomi

ę

dzy stanem ewidencyjnym a rzeczywistym mog

ą

by

ć

wynikiem:

braku staranno

ś

ci ze strony pracowników, nieuwagi (np. zagini

ę

cie dokumentów, które spowodowało, i

ż

nie

zarejestrowano przychodu lub rozchodu składnika maj

ą

tku, wyst

ą

piły zdarzenia gospodarcze, na które nie

wystawiono dokumentów, tj. pomyłki przy liczeniu, kradzie

ż

, przekazywanie składników maj

ą

tku z jednej komórki

do drugiej bez udokumentowania tej operacji),

braku przyrz

ą

dów do pomiaru lub wadliwe funkcjonowanie tych przyrz

ą

dów,

braku odpowiedniej wielko

ś

ci powierzchni magazynowej,

braku zabezpiecze

ń

w pomieszczeniach (np. przed kradzie

żą

),

naturalnych wła

ś

ciwo

ś

ci niektórych zapasów, takich jak: ulatnianie si

ę

, parowanie, wysychanie.

3. Jakie ró

ż

nice mo

ż

na wykry

ć

podczas inwentaryzacji?

Ró

ż

nice inwentaryzacyjne mog

ą

mie

ć

posta

ć

:

niedoborów, kiedy stan rzeczywisty ustalony w drodze spisu z natury jest ni

ż

szy od stanu wynikaj

ą

cego z ksi

ą

g

rachunkowych,

nadwy

ż

ek, kiedy stan rzeczywisty ustalony w drodze spisu z natury jest wy

ż

szy od stanu wynikaj

ą

cego z ksi

ą

g

rachunkowych.

Poni

ż

sza tabela przedstawia rodzaje niedoborów i nadwy

ż

ek.

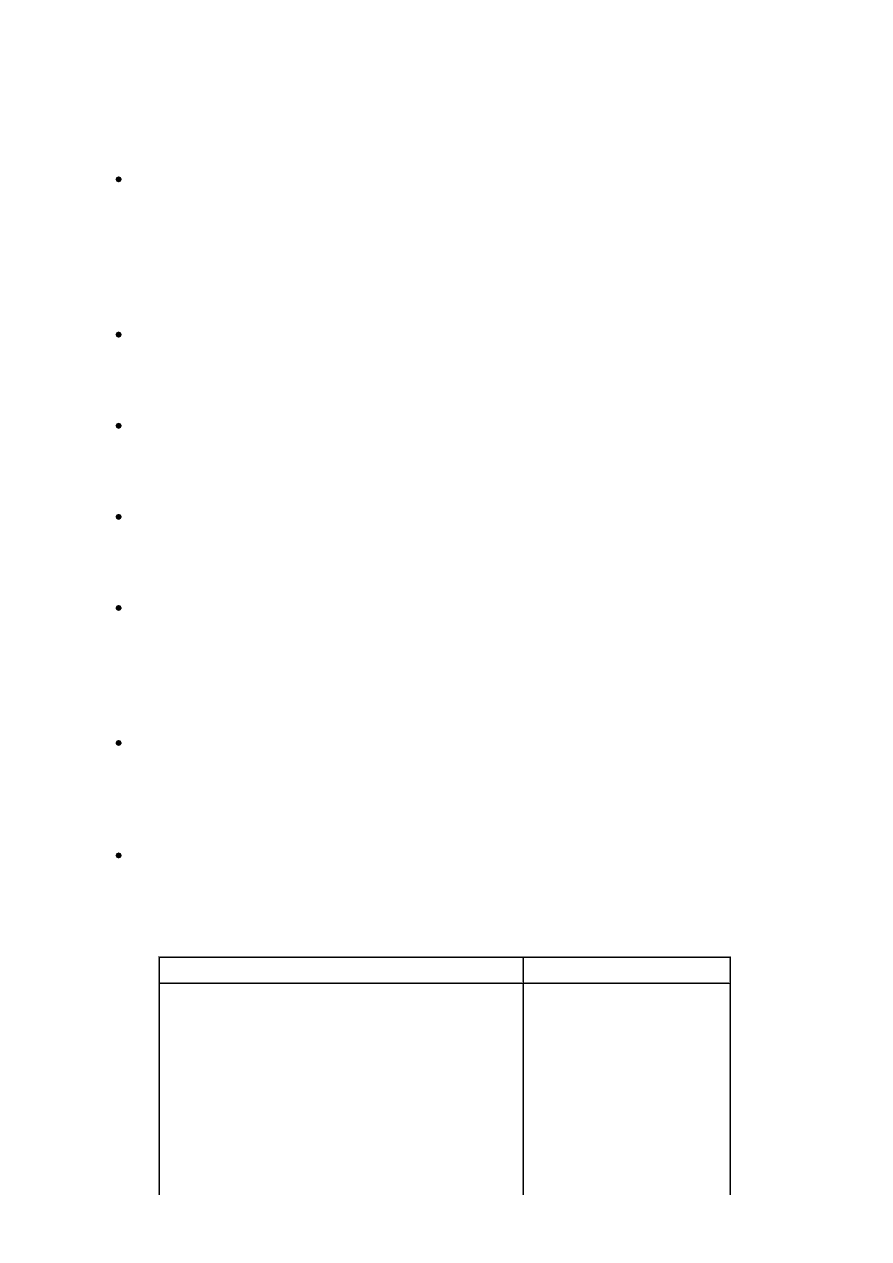

Niedobory

Nadwy

ż

ki

a) niezawinione:

- ubytki naturalne, wynikaj

ą

ce z wła

ś

ciwo

ś

ci fizyko-

chemicznych magazynowanych składników, np. ulatnianie si

ę

benzyny,

- szkody, czyli niedobory spowodowane wypadkami losowymi

(np. powód

ź

, po

ż

ar, huragan),

- niedobory przekraczaj

ą

ce przyj

ę

te zwyczajowo normy

ubytków naturalnych, które nie obci

ąż

aj

ą

osób za nie

odpowiedzialnych materialnie,

- niedobory powstałe w wyniku bł

ę

dów w ewidencji,

- niedobory mo

ż

liwe do skompensowania z nadwy

ż

kami,

b)zawinione: powstaj

ą

na skutek zaniedba

ń

ze strony osób

odpowiedzialnych za powierzone im składniki aktywów. Na

a)

rzeczywiste,

b)

pozorne: mog

ą

by

ć

spowodowane bł

ę

dami

w ewidencji rozchodów albo

w trakcie samej inwentaryzacji.

Strona 3

www.sgk.gofin.pl

2010-12-08 08:53:33

http://www.sgk.gofin.pl/11,2173,116695,rozliczanie-roznic-inwentaryzacyjnych.html

podstawie decyzji kierownika jednostki niedobory staj

ą

si

ę

roszczeniem wobec osoby odpowiedzialnej.

4. Jak zaksi

ę

gowa

ć

wyniki inwentaryzacji do czasu ich rozliczenia?

Do ewidencji stwierdzonych niedoborów i nadwy

ż

ek słu

ż

y konto 24-1 "Rozliczenie niedoborów i nadwy

ż

ek". Na tym

koncie ujmuje si

ę

równie

ż

roszczenia z tytułu niedoborów wobec osób materialnie odpowiedzialnych w przypadku

uznania niedoborów za zawinione.

Ewidencja ksi

ę

gowa na koncie 24-1 prezentuje si

ę

nast

ę

puj

ą

co:

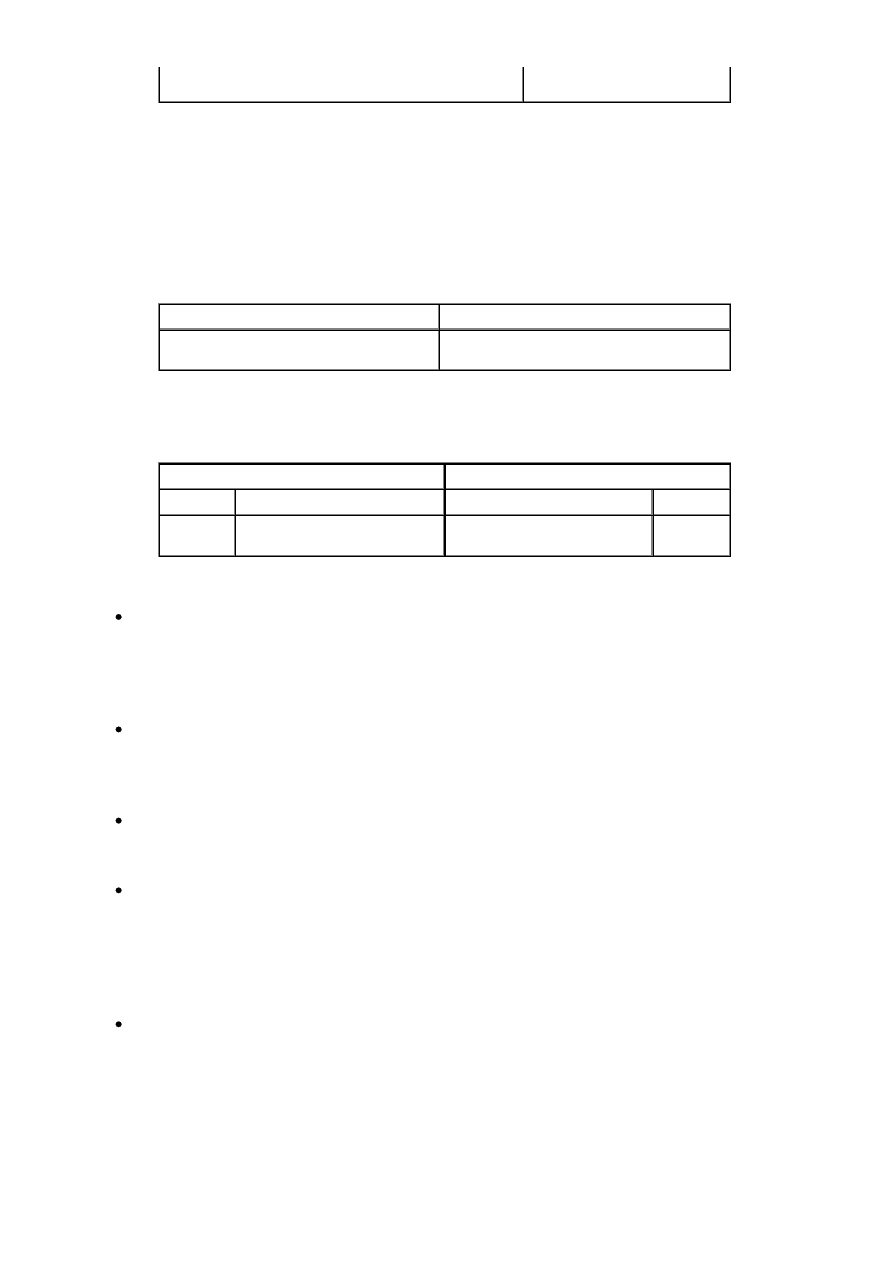

Wn konto 24-1

Ma konto 24-1

- niedobory składników maj

ą

tku,

- rozliczenie nadwy

ż

ek składników maj

ą

tku

- nadwy

ż

ki składników maj

ą

tku,

- rozliczenie niedoborów składników maj

ą

tku

Wskazane jest wyodr

ę

bnienie w ramach konta 24-1 odr

ę

bnych kont analitycznych 21-1/0 "Rozliczenie niedoborów"

i 24-1/1 "Rozliczenie nadwy

ż

ek". W takiej sytuacji ró

ż

nice inwentaryzacyjne ujmuje si

ę

nast

ę

puj

ą

co:

Stwierdzony niedobór

Stwierdzona nadwy

ż

ka

Wn

Ma

Wn

Ma

konto

24-1/0

ró

ż

ne konta, np. 01, 08, 10, 31, 33,

50, 60

ró

ż

ne konta, np. 01, 08, 10, 31, 33,

50, 60

konto

24-1/1

Ujawnione niedobory wycenia si

ę

nast

ę

puj

ą

co:

rzeczowe składniki maj

ą

tku trwałego - według warto

ś

ci pocz

ą

tkowej pomniejszonej o dotychczasowe odpisy

amortyzacyjne,

rzeczowe składniki maj

ą

tku obrotowego - według ceny nabycia lub kosztów wytworzenia,

ś

rodki pieni

ęż

ne - w warto

ś

ci nominalnej.

Ujawnione nadwy

ż

ki wycenia si

ę

nast

ę

puj

ą

co:

rzeczowe składniki maj

ą

tku - według cen ewidencyjnych, a w przypadku braku cen ewidencyjnych według cen

sprzeda

ż

y netto mo

ż

liwych do uzyskania (cen rynkowych), ustalonych z uwzgl

ę

dnieniem stopnia zu

ż

ycia

składnika maj

ą

tku,

ś

rodki pieni

ęż

ne - w warto

ś

ci nominalnej.

Je

ż

eli ewidencja zapasów w firmie prowadzona jest w innych cenach ni

ż

ceny zakupu (nabycia) lub koszt wytworzenia,

to równocze

ś

nie do zaksi

ę

gowanego niedoboru lub nadwy

ż

ki nale

ż

y wyksi

ę

gowa

ć

odchylenia od cen ewidencyjnych

tych składników, zapisem:

1) w przypadku niedoboru: Wn konto 34 lub 62 "Odchylenia od cen ewidencyjnych materiałów, towarów lub

produktów", Ma konto 24-1/0 "Rozliczenie niedoborów",

Strona 4

www.sgk.gofin.pl

2010-12-08 08:53:33

http://www.sgk.gofin.pl/11,2173,116695,rozliczanie-roznic-inwentaryzacyjnych.html

2) w przypadku nadwy

ż

ki: Wn konto 24-1/1 "Rozliczenie nadwy

ż

ek", Ma konto 34 lub 62 "Odchylenia od cen

ewidencyjnych materiałów, towarów lub produktów".

Konto 24-1 wykazuje w trakcie roku obrotowego dwa salda:

saldo Wn (debetowe), które wyra

ż

a stan nierozliczonych na dany dzie

ń

niedoborów,

saldo Ma (kredytowe), które wyra

ż

a stan nierozliczonych na dany dzie

ń

nadwy

ż

ek.

Na koniec roku obrotowego konto 24-1 nie powinno wykazywa

ć

salda, poniewa

ż

rozliczenie ró

ż

nic inwentaryzacyjnych

nale

ż

y zako

ń

czy

ć

razem z zamkni

ę

ciem ksi

ą

g za dany rok.

5. Jak rozliczy

ć

niedobory i nadwy

ż

ki?

Ujawnione w wyniku inwentaryzacji niedobory i nadwy

ż

ki powinny zosta

ć

wyja

ś

nione i rozliczone w ksi

ę

gach rachunkowych roku

obrotowego, na który przypadł termin inwentaryzacji. Do momentu wyja

ś

nienia niedoborów i nadwy

ż

ek, ustalenia przyczyn ich

powstania i osób za nie odpowiedzialnych kwoty te pozostaj

ą

na kontach 24-1/0 "Rozliczenie niedoborów" oraz 24-1/1

"Rozliczenie nadwy

ż

ek".

Kierownik jednostki podejmuje decyzj

ę

w jaki sposób nast

ą

pi rozliczenie powstałych ró

ż

nic inwentaryzacyjnych i o

odpowiednim ich uj

ę

ciu w zale

ż

no

ś

ci od przyczyny i charakteru ka

ż

dej ró

ż

nicy. Swoje decyzje kierownik opiera na

przedstawionych przez komisj

ę

inwentaryzacyjn

ą

wynikach inwentaryzacji i opisanych przyczynach powstanie ró

ż

nic.

Na przykład niedobory zawinione decyzj

ą

kierownika jednostki mog

ą

by

ć

uznane za niedochodzone od osób

materialnie odpowiedzialnych i wtedy s

ą

odpisywane w ci

ęż

ar odpowiednich kosztów. Niedobory zawinione mog

ą

równie

ż

stanowi

ć

przedmiot roszczenia wobec osób materialnie odpowiedzialnych i odnoszone s

ą

wtedy w ci

ęż

ar:

konta 23-4 "Rozrachunki z pracownikami", w przypadku gdy pracownik wyraził na pi

ś

mie zgod

ę

na zwrot

równowarto

ś

ci niedoboru lub

konta 24-6 "Nale

ż

no

ś

ci dochodzone na drodze s

ą

dowej", w przypadku odmowy przez pracownika pokrycia

niedoboru i skierowania sprawy do rozstrzygni

ę

cia przez s

ą

d.

Ewidencj

ę

ró

ż

nic inwentaryzacyjnych po zatwierdzeniu sposobu ich uj

ę

cia przez kierownika jednostki przedstawia

tabela.

Strona 5

www.sgk.gofin.pl

2010-12-08 08:53:33

http://www.sgk.gofin.pl/11,2173,116695,rozliczanie-roznic-inwentaryzacyjnych.html

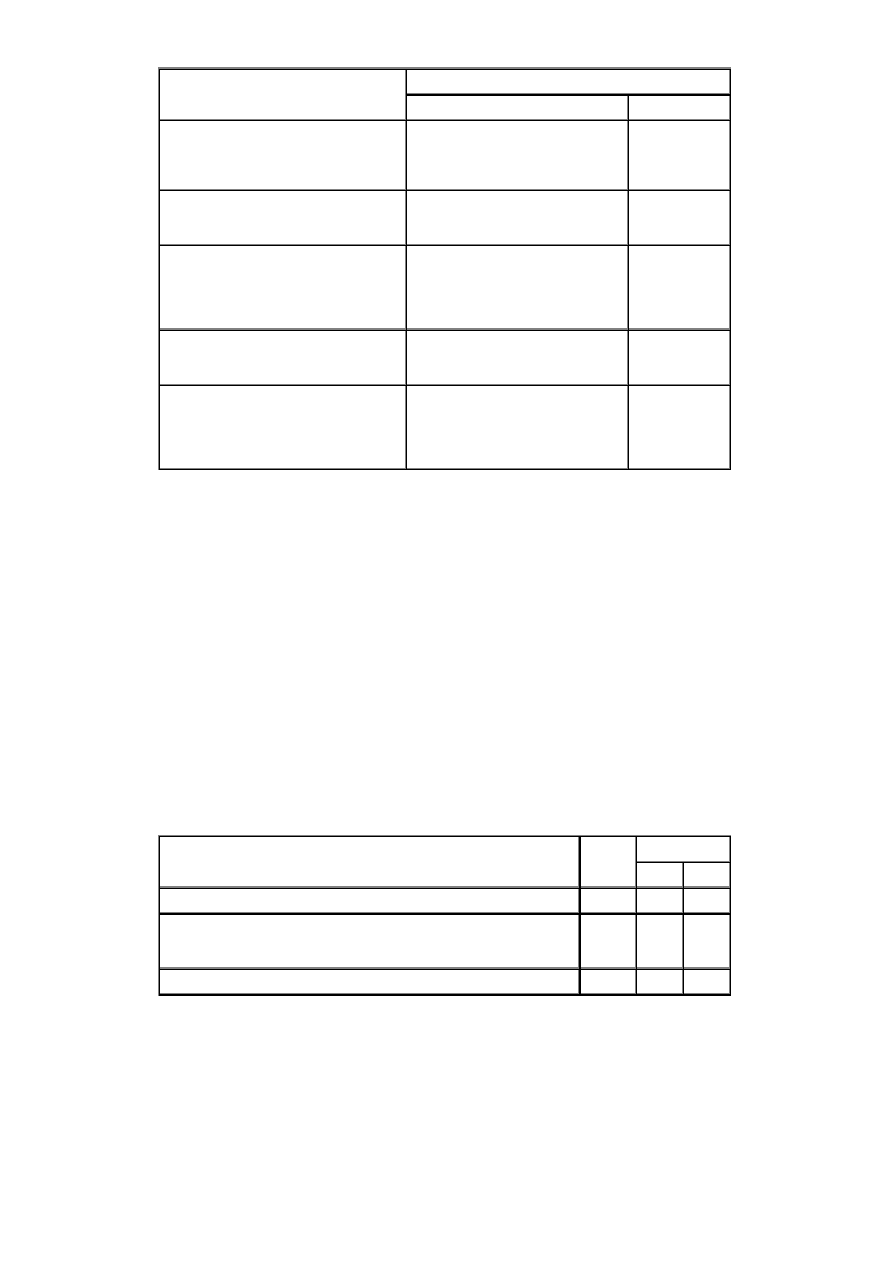

Tre

ść

operacji

Konto

Wn

Ma

1. Niedobór uznany przez kierownika

jednostki za powstały z przyczyn

niezawinionych przez osob

ę

odpowiedzialn

ą

76-1 "Pozostałe koszty operacyjne"

24-1/0

"Rozliczenie

niedoborów"

2. Niedobór zawiniony - obci

ąż

enie osoby

materialnie odpowiedzialnej

23-4 "Pozostałe rozrachunki

z pracownikami"

24-1/0

"Rozliczenie

niedoborów"

3. Niedobór wynikaj

ą

cy z ubytków

w granicach norm zakładowych i ubytków

naturalnych

40 "Koszty według rodzajów" lub

zespół 5 lub konto 70-1 "Koszt

sprzedanych produktów", 73-1

"Warto

ść

sprzedanych towarów

w cenach zakupu (nabycia)"

24-1/0

"Rozliczenie

niedoborów"

4. Niedobór powstały w wyniku zdarzenia

losowego

77-1 "Straty nadzwyczajne"

24-1/0

"Rozliczenie

niedoborów"

5. Rozliczenie nadwy

ż

ek - ewidencja

nadwy

ż

ek zale

ż

y od post

ę

powania

wyja

ś

niaj

ą

cego powstanie nadwy

ż

ki.

Generalnie nadwy

ż

ki rzeczywiste odnosi

si

ę

w pozostałe przychody operacyjne

24-1/1 "Rozliczenie nadwy

ż

ek"

76-0 "Pozostałe

przychody

operacyjne"

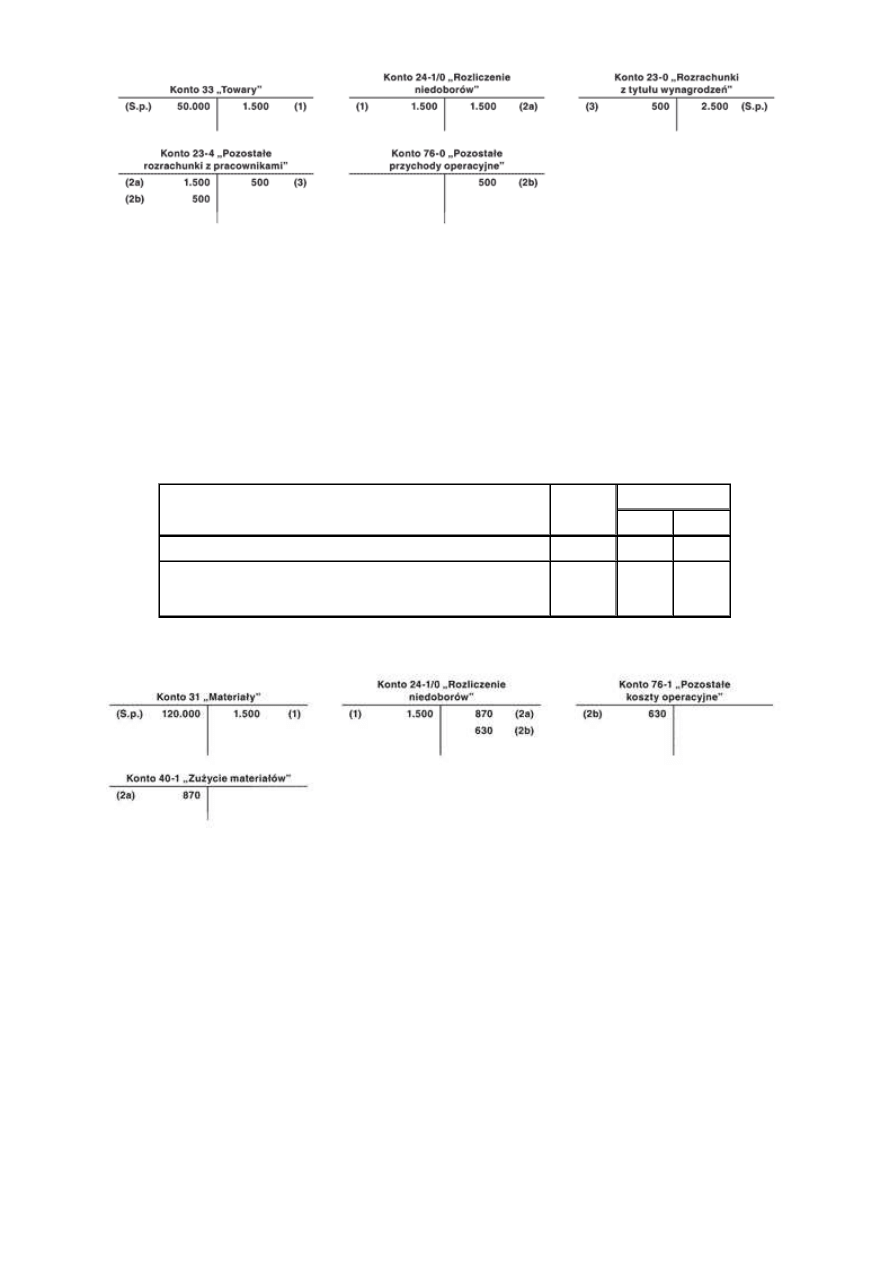

Przykład

Niedobór towaru uznany za zawiniony

I. Zało

ż

enia:

1. W sklepie odzie

ż

owym podczas inwentaryzacji stwierdzono niedobór towarów na kwot

ę

: 1.500 zł (według

cen zakupu). Niedobór uznano za zawiniony.

2. Kwot

ą

niedoboru w cenach sprzeda

ż

y brutto, tj.: 2.000 zł (w tym VAT: 330 zł i mar

ż

a: 170 zł), obci

ąż

ono

pracownika materialnie odpowiedzialnego. Pracownik uznał niedobór i o

ś

wiadczył,

ż

e jego warto

ść

ureguluje

w czterech ratach potr

ą

conych z wynagrodzenia.

3. Ewidencja towarów prowadzona jest w firmie w cenach ewidencyjnych ustalonych na poziomie ceny

zakupu.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. PK - niedobór towarów w magazynie

1.500 zł

24-1/0

33

2. PK - uznanie niedoboru za zawiniony:

a) stwierdzony niedobór w cenie zakupu

b) podwy

ż

szenie roszczenia wobec pracownika do ceny sprzeda

ż

y brutto

1.500 zł

500 zł

23-4

23-4

24-1/0

76-0

3. PK - potr

ą

cenie z wynagrodzenia pracownika pierwszej raty roszczenia

500 zł

23-0

23-4

III. Ksi

ę

gowania:

Strona 6

www.sgk.gofin.pl

2010-12-08 08:53:33

http://www.sgk.gofin.pl/11,2173,116695,rozliczanie-roznic-inwentaryzacyjnych.html

Przykład

Niedobór materiałów budowlanych uznany za niezawiniony

I. Zało

ż

enia:

Spółka "X" według ewidencji ksi

ę

gowej posiada przechowywane w silosach materiały budowlane o warto

ś

ci: 120.000 zł.

Po zako

ń

czonej inwentaryzacji ujawniono niedobór materiałów w wysoko

ś

ci: 1.500 zł. Niedobór uznano za niezawiniony.

Zgodnie z polityk

ą

rachunkowo

ś

ci jednostki, ubytek o warto

ś

ci: 870 zł mie

ś

ci si

ę

w granicach normy ubytków

naturalnych.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. PK - ujawnienie niedoboru materiałów

1.500 zł

24-1/0

31

2. PK - rozliczenie niedoboru uznanego za niezawiniony:

a) niedobór w granicach norm

b) niedobór uznany za niezawiniony

870 zł

630 zł

40-1

76-1

24-1/0

24-1/0

III. Ksi

ę

gowania:

6. Na czym polega kompensata niedoborów z nadwy

ż

kami?

Niedobory rzeczowych składników maj

ą

tku, które obj

ę

te s

ą

ewidencj

ą

ilo

ś

ciowo-warto

ś

ciow

ą

mo

ż

na kompensowa

ć

z nadwy

ż

kami tych samych składników maj

ą

tku pod warunkiem spełnienia równocze

ś

nie trzech warunków:

1) nadwy

ż

ki i niedobory powstały podczas tego samego spisu z natury oraz powstały w tym samym okresie

rozliczeniowym obj

ę

tym spisem z natury,

2) nadwy

ż

ki i niedobory dotycz

ą

tej samej osoby materialnie odpowiedzialnej lub osób współodpowiedzialnych

za powierzone im mienie,

3) nadwy

ż

ki i niedobory powstały w pokrewnych asortymentach, np. towary maj

ą

podobne wła

ś

ciwo

ś

ci lub

podobny wygl

ą

d albo t

ę

sam

ą

nazw

ę

.

Strona 7

www.sgk.gofin.pl

2010-12-08 08:53:33

http://www.sgk.gofin.pl/11,2173,116695,rozliczanie-roznic-inwentaryzacyjnych.html

Uwaga: Kompensacie podlegaj

ą

jedynie niedobory uznane za niezawinione. Przy dokonywaniu kompensaty

stosuje si

ę

zasad

ę

ni

ż

szej ceny i mniejszej warto

ś

ci. Oznacza to,

ż

e do kompensaty przyjmuje si

ę

ni

ż

sz

ą

ilo

ść

niedoboru lub nadwy

ż

ki i ni

ż

sz

ą

cen

ę

kompensowanych składników maj

ą

tku.

Po kompensacie sprawdza si

ę

czy pozostałe niedobory ilo

ś

ciowe mieszcz

ą

si

ę

w granicach norm. Ewentualne

niedobory po kompensacie i odliczeniu ubytków naturalnych rozlicza si

ę

według ogólnych zasad, w zale

ż

no

ś

ci od

przyczyny ich powstania.

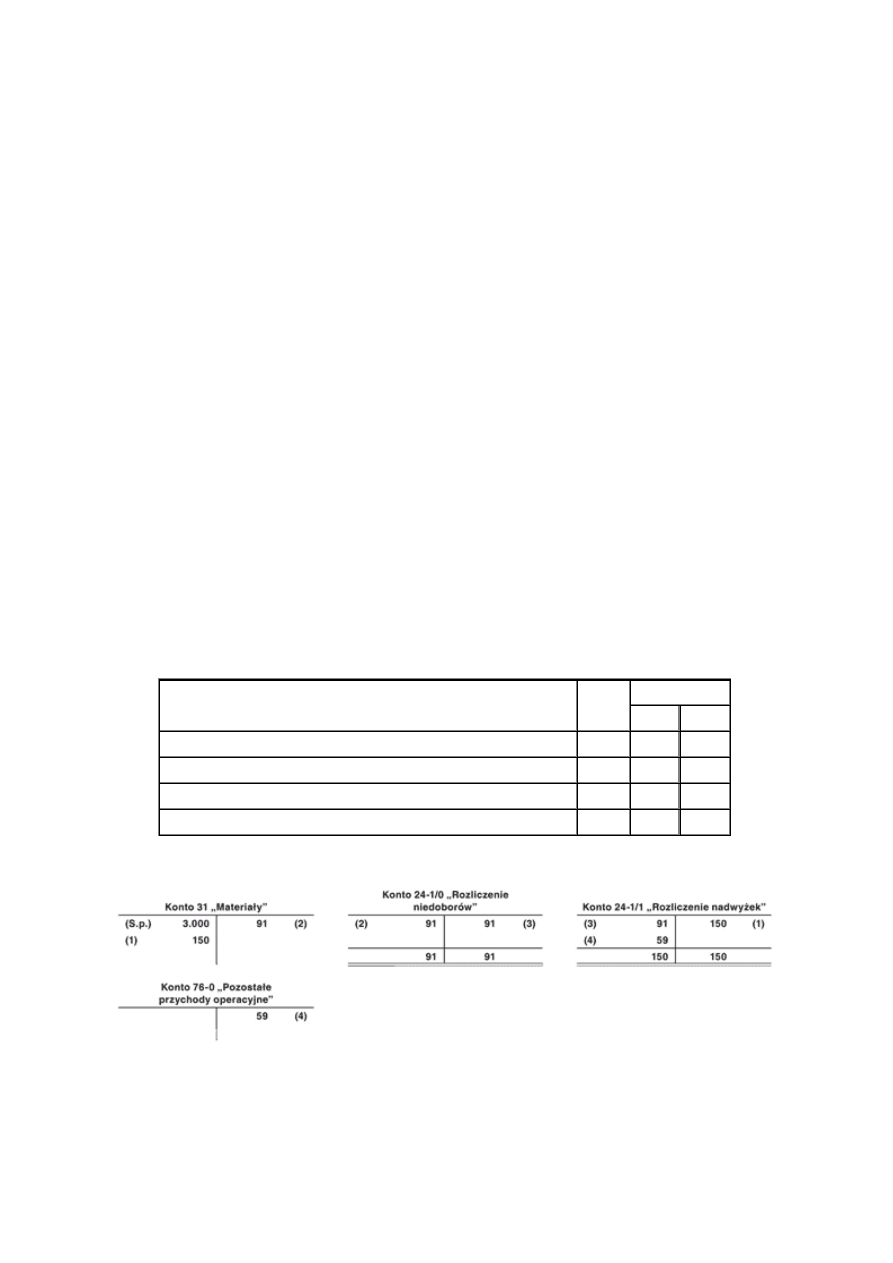

Przykład

Ewidencja kompensaty niedoborów z nadwy

ż

kami oraz rozliczenie ró

ż

nic

pozostałych po kompensacie

I. Zało

ż

enia:

1. Jednostka prowadzi ewidencj

ę

ilo

ś

ciowo-warto

ś

ciow

ą

materiałów według cen zakupu.

2. W wyniku inwentaryzacji w drodze spisu z natury stwierdzono:

a) nadwy

ż

k

ę

materiału "A": (10 szt. x 15 zł/szt.) = 150 zł,

b) niedobór materiału "B": (7 szt. x 13 zł/szt.) = 91 zł.

3. Dokonano kompensaty niedoboru materiału "B" z nadwy

ż

k

ą

materiału "A" zgodnie z zasad

ą

mniejsza ilo

ść

i ni

ż

sza cena, tj.: (7 szt. x 13 zł/szt.) = 91 zł.

4. Pozostał

ą

po kompensacie nadwy

ż

k

ę

materiału "A": (150 zł - 91 zł) = 59 zł zaliczono w pozostałe przychody

operacyjne.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. PK - nadwy

ż

ka materiału "A"

150 zł

31

24-1/1

2. PK - niedobór materiału "B"

91 zł

24-1/0

31

3. PK - kompensata niedoborów z nadwy

ż

kami

91 zł

24-1/1

24-1/0

4. PK - rozliczenie rzeczywistej nadwy

ż

ki pozostałej po kompensacie

59 zł

24-1/1

76-0

III. Ksi

ę

gowania:

Wyszukiwarka

Podobne podstrony:

Rozliczanie różnic inwentaryzacyjnych

Rozliczanie r˘ľnic inwentaryzacyjnych-, Rozliczanie różnic inwentaryzacyjnych

608 Rozliczanie róznic inwentaryzacyjnch w drodze kompensaty niedoborów z nadwyżkami

Roznice inwentaryzacyjne i rozliczanie schemat ogolny na egzamin cz III

Roznice inwentaryzacyjne i rozliczanie schemat ogolny

Rozliczenie różnic kursowych naliczonych na dzień bilansowy, Gazeta Podatkowa

Rozliczenie różnic kursowych ustalonych na dzień bilansowy

Ewidencja i rozliczanie różnic kursowych

Rozliczenie r˘ľnic kursowych z wyceny bilansowej, Rozliczenie różnic kursowych z wyceny bilansowej

bilansowa a podatkowa metoda rozliczania różnic

339 Rozliczenie roznic kursowych z wyceny bilansowej środków pienięznych w księgach następnego roku

338 Rozliczenie różnic kursowych z wyceny bilansowej rozrachunków w księgach następnego roku obrotow

CBP0312 Rozliczanie roznic kursowych w firmie

Dokumentacja i rozliczania inwentaryzacji

więcej podobnych podstron