M. Chrzanowska

Wykład 2

WPROWADZENIE DO

EKONOMETRII

METODY PROGNOZOWANIA Wykład2

1

WPROWADZENIE

Chow (1995)

Ekonometria jest nauką i sztuką

stosowania metod statystycznych do

mierzenia relacji ekonomicznych.

Hellwig (1973)

Metody ekonometryczne są to więc

przeważnie metody statystyczne (rzadziej

matematyczne), przy czym nazwą

ekonometrycznych zawdzięczają dziedzinie

zastosowań

METODY PROGNOZOWANIA Wykład2

2

WPROWADZENIE

Warunki prawidłowego przeprowadzenia

modelowania ekonometrycznego są następujące

warunki

•

analizowana prawidłowość ekonomiczna ulega

nieznacznym zmianom w czasie bądź może być

stała.

•

zjawisko ekonomiczne i pozaekonomiczne musi

być mierzalne.

•

czynniki oddziałujące na badane środowisko

dzielimy na: czynniki dominujące oraz czynniki

przypadkowe

•

są dostępne ilościowe informacje o

analizowanych czynnikach (dane statystyczne).

METODY PROGNOZOWANIA Wykład2

3

WPROWADZENIE

Rodzaje danych:

•

szeregi czasowe;

•

dane przekrojowe;

•

dane przekrojowo-czasowe.

METODY PROGNOZOWANIA Wykład2

4

MODELE

EKONOMETRYCZNE

Modele ekonometryczne są to relacje,

zapisane w postaci równań lub układów

równań, które w sposób zgodny łączą

dane empiryczne dotyczące zjawisk

gospodarczych z teorią ekonomii.

Model ekonometryczny jest narzędziem

(ekonometrycznym) służącym do

analizy zależności zachodzących

między różnymi zjawiskami.

METODY PROGNOZOWANIA Wykład2

5

ZADANIA MODELI

EKONOMETRYCZNYCH

•

systematyzacja i porządkowanie danych

statystycznych pozwalające wyróżnić ich trzy

podstawowe komponenty: (długookresowe

trendy, krótkookresowe i sezonowe zmiany,

zakłócenia o charakterze losowym);

•

umożliwiwenie zrozumienia zachowania się

podmiotów ekonomicznych, specyfikacji relacji

zachodzących między nimi i formalnego opisu

funkcjonowania układów gospodarczych,

•

testowania hipotez ekonomicznych i

wskazywania najlepiej odwzorowujących

rzeczywiste procesy gospodarcze,

•

prognozowania zjawisk ekonomicznych.

METODY PROGNOZOWANIA Wykład2

6

ZMIENNE W MODELU

EKONOMETRYCZNYM

•

Zmienna endogeniczna

jest to zmienna

objaśniona przez model za pomocą funkcyjnego zapisu

zależności (jest ona przedmiotem analizy).

•

Zmienna egzogeniczna

jest to zmienna, która

pozwala na objaśnienie w modelu kształtowania się

poszczególnych zmiennych endogenicznych, ale sama

nie jest objaśniana przez model

Ze względu na rolę, jaką pełni zmienna w

modelu wyróżniamy:

•

zmienną objaśnianą (opisaną w równaniu za

pomocą funkcyjnego zapisu zależności).

•

zmienną objaśniającą (niezależna zmienna,

która służy do objaśniania w równaniu zmiennej

zależnej.

METODY PROGNOZOWANIA Wykład2

7

UWAGA

Związki opisywane przez model

ekonometryczny, po ich wyspecyfikowaniu,

muszą być zweryfikowane statystycznie.

Weryfikacji dokonuje się na podstawie

badań empirycznych i dla uproszczenia

przyjmuje się, że w wyniku tych badań

otrzymujemy statystyczne realizacje

poszczególnych zmiennych w czasie.

Do zaznaczenia okresów czasu, do którego

odnoszą się realizacje zmiennej,

poszczególne zmienne zapisujemy z

indeksami.

METODY PROGNOZOWANIA Wykład2

8

ZMIENNE W MODELU

EKONOMETRYCZNYM

Zmienne nielosowe:

•

zmienne z wyprzedzeniami

czasowymi, zmiennymi z

opóźnieniami czasowymi (zmienne

opóźnione)

•

zmienna czasowa t

•

zmienne zerojedynkowe;

Zmienne losowe:

•

składnik losowy.

METODY PROGNOZOWANIA Wykład2

9

SKŁADNIK LOSOWY

Składnikiem losowym nazywamy

zmienną wyrażającą łączny efekt

oddziaływania na zmienną

endogeniczną tych czynników, które nie

zostały wyspecyfikowane w modelu oraz

błędów wynikających z przyjęcia

niewłaściwych założeń co do postaci

analitycznej funkcji, jak również błędów

pomiaru wartości zmiennych

występujących w modelu.

METODY PROGNOZOWANIA Wykład2

10

PARAMETRY MODELU

Parametrami strukturalnymi

modelu nazywamy parametry

występujące bezpośrednio w

równaniach modelu przy kolejnych

jego zmiennych (od których zależy

wartość funkcji określającej

kształtowanie się zmiennej

endogenicznej).

METODY PROGNOZOWANIA Wykład2

11

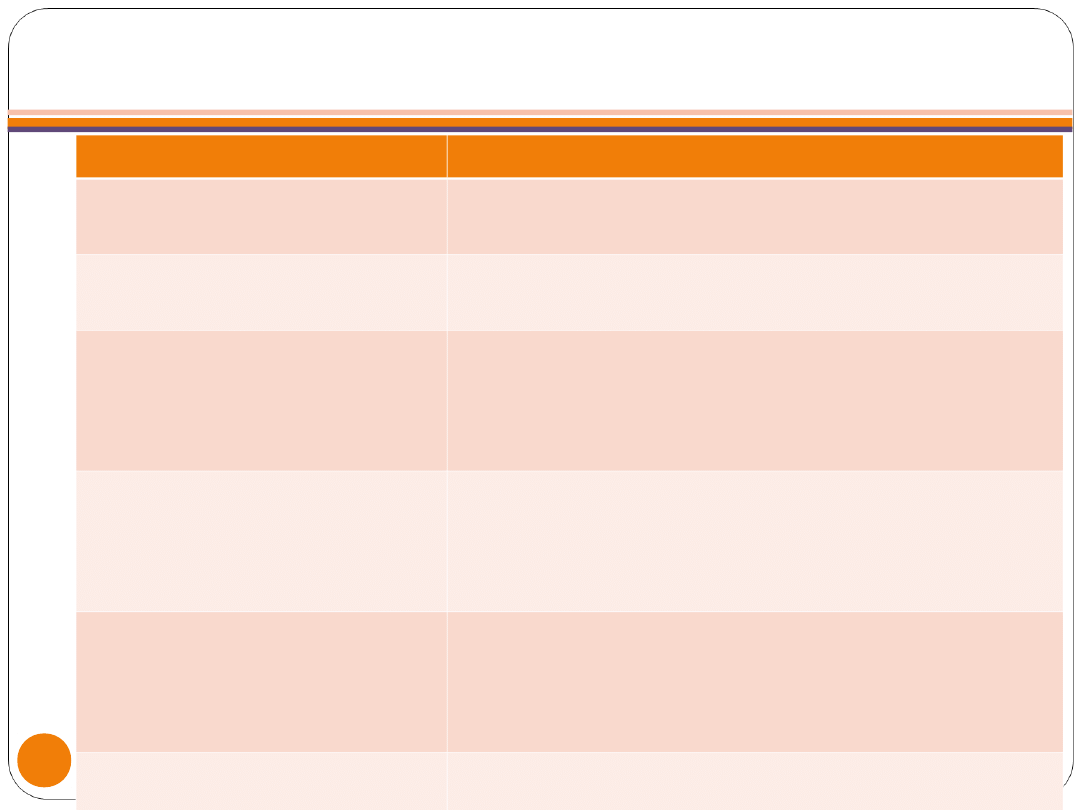

KLASYFIKACJA MODELI

EKONOMETRYCZNYCH

METODY PROGNOZOWANIA Wykład2

12

Kryterium podziału

Klasyfikacja modeli

Cel badania

modele opisowe,

modele optymalizacyjne

Liczba równań w modelu

modele jednorównaniowe,

modele wielorównaniowe

Występowanie składnika

losowego

determistyczne (składnik losowy nie

występuje)

stochastyczne (składnik losowy

występuje)

Postać analityczna

zależności funkcyjnych

modelu.

modele liniowe (wszystkie zależności

modelu są liniowe),

modele nieliniowe (przynajmniej jedna

zależność modelu jest nieliniowa).

Rola czynnika czasu w

równaniach modelu.

modele statyczne (nie uwzględniają

czynnika czasu),

modele dynamiczne (uwzględnia się

czynnik czasu; w tym model trendu)

zakres badania:

modele mikroekonomiczne

modele makroekonomiczne

ETAPY ANALIZY

EKONOMETRYCZNEJ

•

Etap I specyfikacja zmiennych i

relacji modelu;

•

ETAP II zbieranie danych

statystycznych;

•

ETAP III estymacja parametrów

modelu ;

•

ETAP IV weryfikacja modelu;

•

ETAP V zastosowanie modelu.

METODY PROGNOZOWANIA Wykład2

13

UWAGA

Dobry model ekonometryczny to

pojęcie niejednoznaczne,

nieprecyzyjne. Podręczniki podają

wiele przepisów na otrzymanie

takiego modelu. W istocie jest to

zawsze zestaw rad, z których nie

wszystkie można jednocześnie

zastosować, ale które wskazują

„drogę w kierunku dobrego modelu".

METODY PROGNOZOWANIA Wykład2

14

ETAP I

•

określenie przedmiotu i zakresu badania

ekonometrycznego,

•

ustalenie listy zmiennych endogenicznych; wybór

tych zmiennych jest zwykle podyktowany istniejącą

potrzebą wyjaśnienia mechanizmu kształtowania

się pewnego zjawiska lub procesu ekonomicznego,

•

ustalenie listy zmiennych egzogenicznych (przy

wyborze zmiennych wykorzystywane są: teoria

ekonomii, analiza empiryczna, wyniki badania

związków korelacyjnych między zmiennymi ,

•

określenie postaci analitycznej zależności

funkcyjnych modelu

METODY PROGNOZOWANIA Wykład2

15

ETAP II ZBIERANIE DANYCH

STATYSTYCZNYCH

•

zebranie i weryfikacja danych,

•

uzupełnienia, przekształcenia (np.

na wielkości realne),

METODY PROGNOZOWANIA Wykład2

16

ETAP III ESTYMACJA PARAMETRÓW

MODELU

szacowanie parametrów

strukturalnych i parametrów

struktury stochastycznej modelu na

podstawie danych statystycznych,

dotyczących wartości zmiennych

występujących w modelu, z

wykorzystaniem stosownej metody

estymacji.

METODY PROGNOZOWANIA Wykład2

17

ETAP IV– WERYFIKACJA

MODELU

•

weryfikacja merytoryczna obejmuje

interpretację ocen parametrów modelu

i ich analizę (w szczególności bada się

zgodność znaków ocen parametrów

z wiedzą ekonomiczną o modelowanym

zjawisku);

•

weryfikacja statystyczna dotyczy

głównie badania własności składnika

losowego.

METODY PROGNOZOWANIA Wykład2

18

UWAGA

Jeśli weryfikacja wypadnie

niepomyślnie, to należy powrócić do

wcześniejszych etapów analizy

ekonometrycznej i po odpowiednich

poprawkach, (zmiana postaci

analitycznej modelu, zestawu

zmiennych egzogenicznych lub metody

estymacji parametrów), przeprowadzić

procedurę weryfikacyjną od początku.

METODY PROGNOZOWANIA Wykład2

19

ETAP V– ZASTOSOWANIE

MODELU

•

prognozowanie -wykorzystanie

postaci oszacowanego modelu do

celów wnioskowania w przyszłość

•

różnego rodzaju symulacje

METODY PROGNOZOWANIA Wykład2

20

PRZYKŁAD 1

Dany jest model ekonometryczny postaci

gdzie

Y jest zmienną objaśnianą,

X

i

, i=1,2,...k są zmiennymi

objaśniającymi, to nieznane parametry

strukturalne modelu,

ε jest składnikiem losowym.

Jest to model jednorównaniowy, liniowy,

stochastyczny.

METODY PROGNOZOWANIA Wykład2

21

k

k

X

X

X

Y

...

2

2

1

1

PRZYKŁAD 2

Modele ekonometryczne postaci

gdzie

Y jest zmienną objaśnianą, X zmienną

objaśniającą, , i=0,1,2,3 - to nieznane

parametry strukturalne modelu, zmienna ε

jest składnikiem losowym.

Są to modele jednorównaniowe,

nieliniowe, stochastyczne.

METODY PROGNOZOWANIA Wykład2

22

3

3

2

2

1

0

X

X

X

Y

2

2

1

0

X

X

Y

PRZYKŁAD 3

Dany jest wielorównaniowy model ekonometryczny

postaci:

Zmienne Y

1t

, Y

2t

, Y

3t

. są zmiennymi endogenicznymi. W

modelu występują dwie zmienne egzogeniczne:

zmienna X i zmienna czasowa t oraz jedna zmienna

opóźniona Y

2t-1

.

Wszystkie trzy równania modelu są liniowe i

stochastyczne. Pierwsze i trzecie równanie uwzględnia

wpływ czasu; zależą one odpowiednio od zmiennej

czasowej i zmiennej opóźnionej. Model jest modelem

dynamicznym.

METODY PROGNOZOWANIA Wykład2

23

t

t

t

t

Y

Y

1

2

3

1

0

1

t

t

t

X

Y

Y

2

2

1

1

0

2

t

t

t

Y

Y

3

1

2

1

0

3

PRZYKŁAD 4

Dany jest model dwurównaniowy:

W modelu występują dwie zmienne

endogeniczne: Y

1t

, Y

2t

, dwie zmienne

egzogeniczne X

1t

, X

2t

oraz zmienna

opóźniona Y

1t-1

.

Oba równania modelu są nieliniowe,

stochastyczne i drugie z nich uwzględnia

wpływ czasu. Model jest dynamiczny.

METODY PROGNOZOWANIA Wykład2

24

)

exp(

1

0

1

2

1

2

1

t

t

t

t

X

Y

Y

)

exp(

2

0

2

1

1

2

2

1

t

t

t

t

X

Y

Y

ETAP I DOBÓR ZMIENNYCH DO

MODELU

W liniowym modelu

ekonometrycznym zmienne

objaśniające powinny :

•

być silnie skorelowane ze zmienną

objaśnianą,

•

być słabo skorelowane między sobą,

•

wykazywać odpowiednio dużą

zmienność.

METODY PROGNOZOWANIA Wykład2

25

ETAP I DOBÓR ZMIENNYCH DO

MODELU

Proces doboru zmiennych można przedstawić w kilku

etapach:

•

Na podstawie wiedzy merytorycznej ustala się listę

potencjalnych zmiennych objaśniających. Na tym etapie

lepiej jest zgromadzić wiele zmiennych, które będzie

można eliminować w toku dalszej analizy. Byłoby

bowiem niedogodnością, gdybyśmy pozbawili się

informacji, które później mogą okazać się istotne.

•

Zbiera się dane statystyczne, będące realizacjami

zmiennej objaśnianej i zmiennych objaśniających.

•

Eliminuje się zmienne objaśniające o zbyt niskim

poziomie zmienności.

•

Wyznacza się współczynniki korelacji Pearsona między

zmiennymi.

•

Przeprowadza się redukcję zbioru zmiennych za

pomocą wybranej metody,

METODY PROGNOZOWANIA Wykład2

26

Wybrane cechy powinny spełniać

następujące założenia:

•

powinny, w sposób możliwie pełny,

charakteryzować najważniejsze

właściwości analizowanych obiektów,

biorąc pod uwagę cel badania,

•

powinny przekazywać informacje

ogólne a nie nietypowe.

METODY PROGNOZOWANIA Wykład2

27

Dobór zmiennych do modelu

Przy doborze cech stosuje się

zazwyczaj metody:

•

statystyczne, w których stosuje się

mierniki ilościowe,

•

merytoryczne stanowiące

jakościową ocenę przydatności

poszczególnych cech z punktu

widzenia celu badania.

METODY PROGNOZOWANIA Wykład2

28

METODA ANALIZY MACIERZY

KORELACJI

Algorytm postępowania jest następujący:

Obliczenie wektora R

0

współczynników

korelacji zmiennej objaśnianej z

kandydatkami na zmienne objaśniające.

Obliczenie macierzy współczynników

korelacji R między kandydatkami na

zmienne objaśniające.

Ustalenie wartości progowej

współczynnika korelacji r*.

METODY PROGNOZOWANIA Wykład2

29

Wartość krytyczną współczynnika korelacji

może być odgórnie wskazana przez badacza

lub wyznaczona ze wzoru:

gdzie:

- wartość statystyki teoretycznej, odczytana z

tablic

t-Studenta dla zadanego poziomu istotności

i

n - 2 stopni swobody

n – liczba obserwacji.

METODY PROGNOZOWANIA Wykład2

30

2

2

2

*

n

t

t

r

METODA ANALIZY MACIERZY

KORELACJI

Ze zbioru potencjalnych zmiennych objaśniających eliminuje

się wszystkie zmienne dla których zachodzi nierówność

r

ij

≤ r*

Spośród pozostałych potencjalnych zmiennych jako zmienną

objaśniającą wybiera się zmienną X

h

dla której zachodzi

warunek

Zmienna X

h

jest nośnikiem największego zasobu informacji o

zmiennej objaśnianej.

Ze zbioru potencjalnych zmiennych objaśniających eliminuje

się wszystkie zmienne, dla których zachodzi nierówność:

Są to zmienne zbyt silnie skorelowane ze zmienna

objaśniającą X

h,

co powoduje powielanie informacji.

Postępowanie w punktach 5-6 powtarza się aż do

wyczerpania kandydatek na zmienne objaśniające

METODY PROGNOZOWANIA Wykład2

31

j

j

h

r

r

max

j

i

r

r

hi

,

*

METODA ANALIZY MACIERZY

KORELACJI

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

Wyszukiwarka

Podobne podstrony:

MP 1, Semesr 4, MP, Wykłady

MP Wykład 7A Prognozowanie na podstawie modelu ekonometrycznego

MP Wykład 7 Wstęp do prognozowania

MP Wykład 3

MP wyklad 3, Semesr 4, MP, Wykłady

MP wyklad 4, Semesr 4, MP, Wykłady

MP Wykład 5

MP Wykład 1

MP Wykład 6

MP Wykład 4

zadmp1, Semestr IV, MP wykład

MP 1, Semesr 4, MP, Wykłady

mp wykład o przemieszczeniach

MP Wyklad nr 4

5. Wykład MP, Wojskowa Akademia Techniczna (WAT), Obwody i Sygnały, Materiały 2013

6. Wyklad MP, Wojskowa Akademia Techniczna (WAT), Obwody i Sygnały, Materiały 2013

Tematyka kolokwium z MP - materiał wykładów, simr, mechanika płynów, mechanika płynów

MP projekt, Metodologia badań pedagogicznych - wykład - prof. dr hab. S. Frejman

więcej podobnych podstron