dr M. Chrzanowska

Wykład 5

Badanie własności składnika losowego

w modelu ekonometrycznym

1

METODY PROGNOZOWANIA Wykład 4

Założenia MNK dotyczące

struktury stochastycznej modelu

ekonometrycznego

Założenie 1: elementy macierzy są

ustalonymi liczbami rzeczywistymi (nie są

losowe);

Założenie 3 : ,

Założenie 4 :

gdzie I

n

jest macierzą jednostkową

stopnia n.

Założenie 5 (dodatkowe):

METODY PROGNOZOWANIA Wykład 4

2

0

ε

)

(

E

n

I

ε

2

2

)

(

D

)

,

(

N

~

2

n

I

0

ε

Zakłócenia założenia 4

Przypuśćmy, że nie jest spełnione

Założenie 4 , czyli : .

( MNK – estymatory pozostają zgodne i

nieobciążone, ale nie są n

Możliwe są wówczas następujące

przypadki:

METODY PROGNOZOWANIA Wykład 4

3

Zakłócenia założenia 4

I przypadek - macierz wariancji i kowariancji

zakłóceń losowych (macierz wariancji i kowariancji

składnika losowego) jest macierzą diagonalną, ale

wariancje zakłóceń nie są stałe, czyli

najefektywniejsze w klasie estymatorów liniowych)

Gdzie i

Wówczas składnik losowy ma niejednorodną

wariancję czyli model jest heteroskedastyczny

(składnik losowy jest heteroskedastyczny)

METODY PROGNOZOWANIA Wykład 4

4

Ω

ε

2

2

1

2

2

2

2

2

1

2

0

0

0

0

0

0

0

0

0

0

0

0

0

0

)

(

D

n

n

h

i

h

i

dla

n

I

Ω

Zakłócenia założenia 4

II przypadek - macierz wariancji i kowariancji

zakłóceń losowych jest macierzą o stałych wariancjach,

ale kowariancje zakłóceń losowych są różne od zera,tj.

W tym przypadku wszystkie zmienne losowe ε

i

mają

taką samą wariancję, innymi słowy model jest

homoskedastyczny z autokorelacją składnika

losowego.

METODY PROGNOZOWANIA Wykład 4

5

n

i

i

,...,

2

,

1

,

const

)

(

D

2

2

h

i

h

i

,

0

)

,

cov(

1

1

1

1

)

(

D

3

2

1

3

1

2

2

1

1

1

2

1

2

2

n

n

n

n

n

n

ε

2

)

,

cov(

s

i

i

s

ρ

s

jest współczynnikiem

korelacji pomiędzy

składnikami losowymi,

odległymi o s okresów,

nazwany jest

współczynnikiem

autokorelacji.

Zakłócenia założenia 4

III przypadek

- model

heteroskedastyczny z autokorelacją

składnika losowego; żaden z warunków:

,

nie jest spełniony

METODY PROGNOZOWANIA Wykład 4

6

n

i

i

,...,

2

,

1

,

const

)

(

D

2

2

h

i

h

i

,

0

)

,

cov(

Uwaga

Niespełnienie założeń o

homoskedastyczności powoduje, że

estymatory są nadal nieobciążone i zgodne,

ale nie są najbardziej efektywne.

W praktyce oznacza to, że oszacowane

błędy standardowe estymatorów nie sa

optymalne (najmniejsze z możliwych).

7

METODY PROGNOZOWANIA Wykład 4

Uwaga

Heteroskedastyczność występuje modelach

oszacowanych na podstawie danych

przekrojowych.

Autokorelacja występuje zazwyczaj w

modelach opartych na szeregach

czasowych.

8

METODY PROGNOZOWANIA Wykład 4

Uwaga

Zaburzenie sferyczności zakłóceń jest na

tyle częstym zjawiskiem, że powstaje

pytanie jak silna jest autokorelacja czy

heteroskedastyczność

9

METODY PROGNOZOWANIA Wykład 4

Wniosek

Przy niewielkim zaburzeniu utrata

efektywności oszacowań jest nieznaczna,

przy silnych procesach autokorelacji lub

hetroskedastyczności może istotnie

podwyższać błędy standardowe

estymatorów, pogarszając tym samym

efektywność oszacowań.

10

METODY PROGNOZOWANIA Wykład 4

Konsekwencje zastosowania KMNK

przy heteroskedastyczności lub

autokorelacji

Estymator MNK jest nadal nieobciążony,

ale

Wariancja resztowa jest obciążona i w

przypadku autokorelacji dodatkowo

niedoszacowana.

W rezultacie testy hipotez oparte na

statystykach t − Studenta i F są

niepoprawne, co prowadzi do błędnych

wniosków wyprowadzanych na ich

podstawie.

11

METODY PROGNOZOWANIA Wykład 4

Wniosek

Należy zawsze sprawdzić, czy w modelu nie

występuje autokorelacji lub

heteroskedastyczność.

Jeśli w modelu występuje autokorelacja czy

heteroskedastyczność należy zamiast

KMNK stosować UMNK.

METODY PROGNOZOWANIA Wykład 4

12

Przypadek 1

heteroskedastyczność

METODY PROGNOZOWANIA Wykład 4

13

Testowanie

heteroskedastyczności

Test Golfelda-Quandta;

Test Breuscha-Pagana;

Test White’a

METODY PROGNOZOWANIA Wykład 4

14

Test Golfelda-Quandta

Testowanie stałości wariancji zakłóceń

realizuje się zgodnie z następującym

schematem:

uwzględniając wyżej opisane tendencje,

podzielić próbę na takie podpróby, dla

których można się spodziewać, że wariancje

zakłóceń losowych będą się istotnie różniły,

wyznaczyć wariancję zakłóceń losowych w

poszczególnych podpróbach,

testować, czy różnice między wyznaczonymi

wariancjami są statystycznie istotne.

METODY PROGNOZOWANIA Wykład 4

15

Testy heteroskedastyczności

Test Golfelda-Quandta

Stosowany w przypadkach, gdy

znana jest cecha wywołująca

niejednorodność wariancji. Innymi

słowy Test Goldfelda-Quandta nie

może być stosowany jeśli wariancja

błędu losowego jest zależna od

więcej niż jednej zmiennej,

(nie ma wówczas prostego sposobu

pogrupowania obserwacji)

16

METODY PROGNOZOWANIA Wykład 4

METODY PROGNOZOWANIA Wykład 4

17

Testy heteroskedastyczności

Test Golfelda-Quandta

Jest najprostszym testem testującym.

Stosujemy go jeśli jest możliwe podzielenie

obserwacji na dwie grupy taki sposób, że dla

prawdziwej hipotezy alternatywnej, wariancje

błędów losowych w tych dwóch grupach są

różne

17

Test Golfelda-Quandta

Algorytm postępowania

Wybieramy z próby losowej dwie podpróby; na

podstawie każdej z podprób szacujemy parametry

strukturalne modelu ekonometrycznego i

obliczamy wariancje resztowe.

Numerujemy podpróby tak, aby , gdzie

- wariancja resztowa w modelu oszacowanym

na podstawie i -tej podpróby, i=1,2.

Formułujemy hipotezy:

gdzie - wariancja zakłóceń losowych w

modelu oszacowanym na podstawie i - tej

podpróby , i=1,2.

METODY PROGNOZOWANIA Wykład 4

18

2

e

2

2

e

1

S

S

2

e

i

S

2

2

2

1

0

:

H

2

2

2

1

1

:

H

2

i

Test Golfelda-Quandta

Algorytm postępowania

Sprawdzianem hipotezy zerowej jest statystyka

o rozkładzie F- Snedecora dla ustalonego α i

z liczbą stopni swobody r

1

=n

1

-k, r

2

=n

2

-k, gdzie

n

1

- liczba obserwacji w pierwszej podpróbie,

n

2

- liczba obserwacji w drugiej podpróbie,

k - ilość parametrów strukturalnych w modelu.

Prawostronny zbiór krytyczny jest postaci

,

gdzie F

kryt

to wartość odczytana z tablic rozkładu

F – Snedecora dla ustalonej wartości ustalonego α

i liczbą stopni swobody r

1

, r

2.

METODY PROGNOZOWANIA Wykład 4

19

2

e

2

2

e

1

S

F

S

α

r

,

r

2

1

F

,

F

Z

kryt

kryt

Test Golfelda-Quandta

Algorytm postępowania

Jeżeli wartość F

*

statystyki należy do

zbioru krytycznego Z

kryt

, to odrzucamy

hipotezę H

0

o homoskedastyczności

zakłóceń losowych na poziomie istotności

α , na rzecz hipotezy H

1

; stwierdzamy

heteroskedastyczność zakłóceń losowych.

Jeżeli F

*

nie należy do zbioru Z

kryt

, to nie

ma podstaw do odrzucenia hipotezy H

0

.

METODY PROGNOZOWANIA Wykład 4

20

Testy heteroskedastyczności

Test Breuscha Pagana (BP)

Jest stosowany w sytuacjach, gdy wariancja

zależy od kilku zmiennych

METODY PROGNOZOWANIA Wykład 4

21

Testy heteroskedastyczności

Test Breuscha-Pagana

i

n

n

i

x

x

x

y

...

2

2

1

1

0

METODY PROGNOZOWANIA Wykład 4

22

Za pomocą KMNK szacujemy

równanie postaci:

n

e

n

i

i

1

2

2

Wyznaczamy wariancję resztową

korzystając ze wzoru

Konstruujemy nową

zmienną:

2

2

i

i

e

p

Testy heteroskedastyczności

Test Breuscha-Pagana

i

k

k

i

u

z

z

z

p

...

2

2

1

1

0

METODY PROGNOZOWANIA Wykład 4

23

Szacujemy model pomocniczy:

n

i

i

i

p

p

ESS

1

2

)

ˆ

(

Na podstawie równania regresji

pomocniczej wyznaczamy sumę kwadratów

ESS,

gdzie

:

Testy heteroskedastyczności

Test Breuscha-Pagana

k

H

...

:

2

1

0

METODY PROGNOZOWANIA Wykład 4

24

Definiujemy statystykę testową

:

BP=0,5·ESS

2

1

k

Statystyka testowa ma rozkład o k-1

stopniach swobody

Formułujemy hipotezę zerową

:

(

zaburzenia

losowe są homoskedastyczne

)

Testy heteroskedastyczności

Test Breuscha-Pagana

Jeżeli odrzucamy hipotezę

o homoskedastyczności. W modelu

występuje heteroskedastyczność

.

Niska wartość statystyki testowej

może być zarówno efektem braku

heteroscedastyczności, jak i źle

wyspecyfikowanej alternatywy.

2

1

k

BP

METODY PROGNOZOWANIA Wykład 4

25

METODY PROGNOZOWANIA Wykład 4

26

TEST BREUSCHA-PAGANA

Regresja pomocnicza sprawdza silę związku

miedzy kwadratem reszt a wektorem

zmiennych z

i

. Jeżeli wariancja rzeczywiście

zależy od zmiennych zawartych w macierzy

Z to wyjaśniona suma kwadratów regresji

pomocniczej będzie duża i statystyka

wpadnie do obszaru krytycznego wskazując

na heteroscedastyczność składnika

losowego.

26

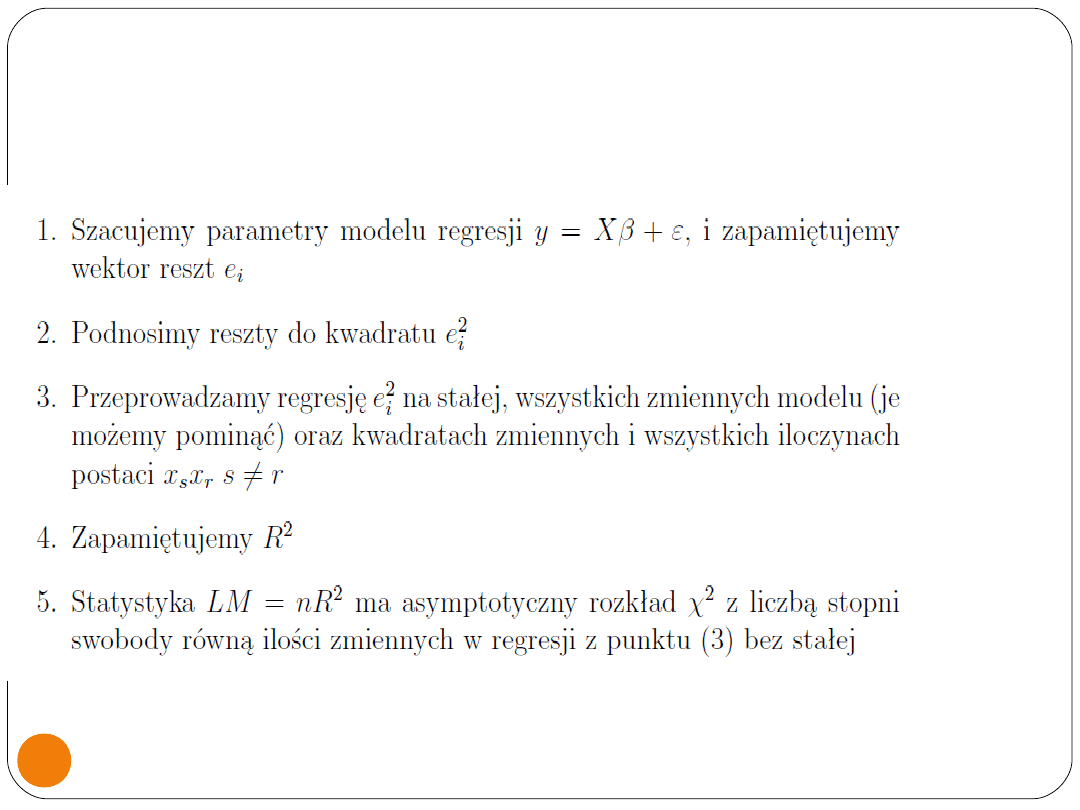

Testy heteroskedastyczności

Test White’a

Jest stosowany w sytuacji, gdy nie

wiemy, która ze zmiennych

objaśniających wywołuje

heteroskedastyczność

Sprawdza, czy postać regresji jest

poprawna

METODY PROGNOZOWANIA Wykład 4

27

Testy heteroskedastyczności

Test White’a

Jest stosowany w sytuacji, gdy nie

wiemy, która ze zmiennych

objaśniających wywołuje

heteroskedastyczność

Sprawdza, czy postać regresji jest

poprawna

28

METODY PROGNOZOWANIA Wykład 4

METODY PROGNOZOWANIA Wykład 4

29

HETEROSKEDASTYCZNOŚĆ-

TEST WHITE’A

29

UWAGA

Uwzględnienie heteroskedastyczności

wymusza znajomość macierzy . W

praktyce modelowania brak jest

jednoznacznych wzorców do stosowania.

Zatem eliminacja heteroskedastyczności

jest możliwa tylko w przypadku znacznego

poziomu tego zjawiska.

METODY PROGNOZOWANIA Wykład 4

30

Przypadek 2 Autokorelacja

METODY PROGNOZOWANIA Wykład 4

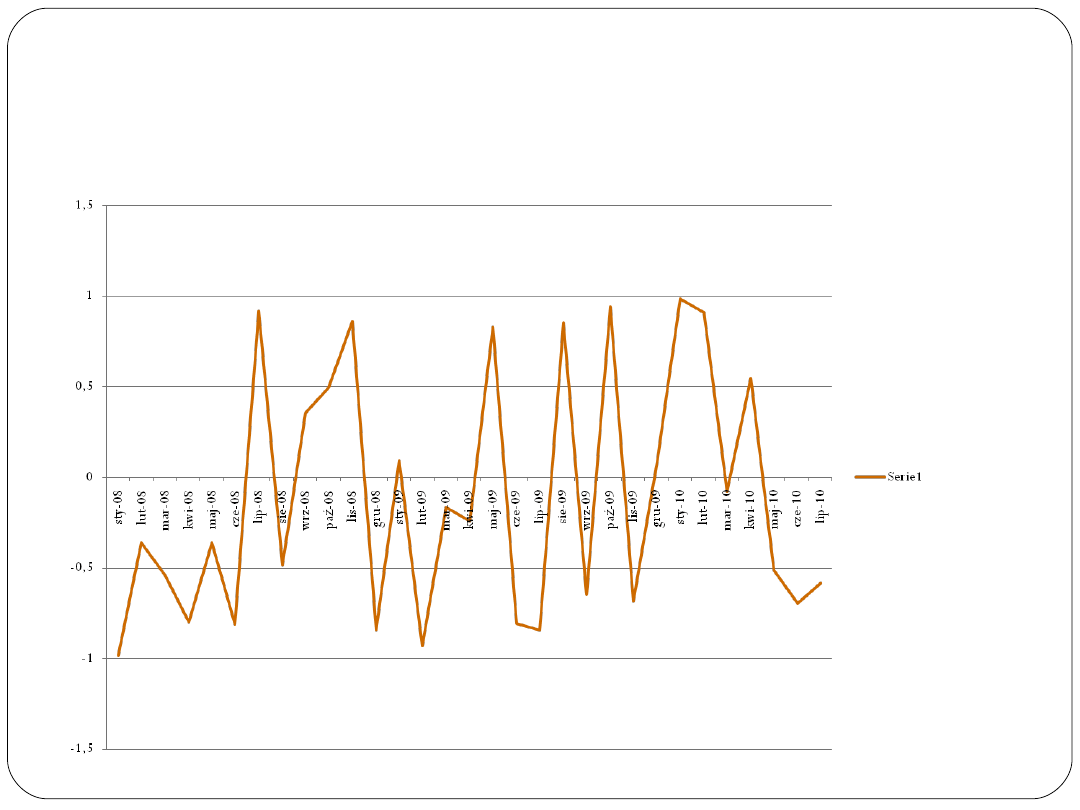

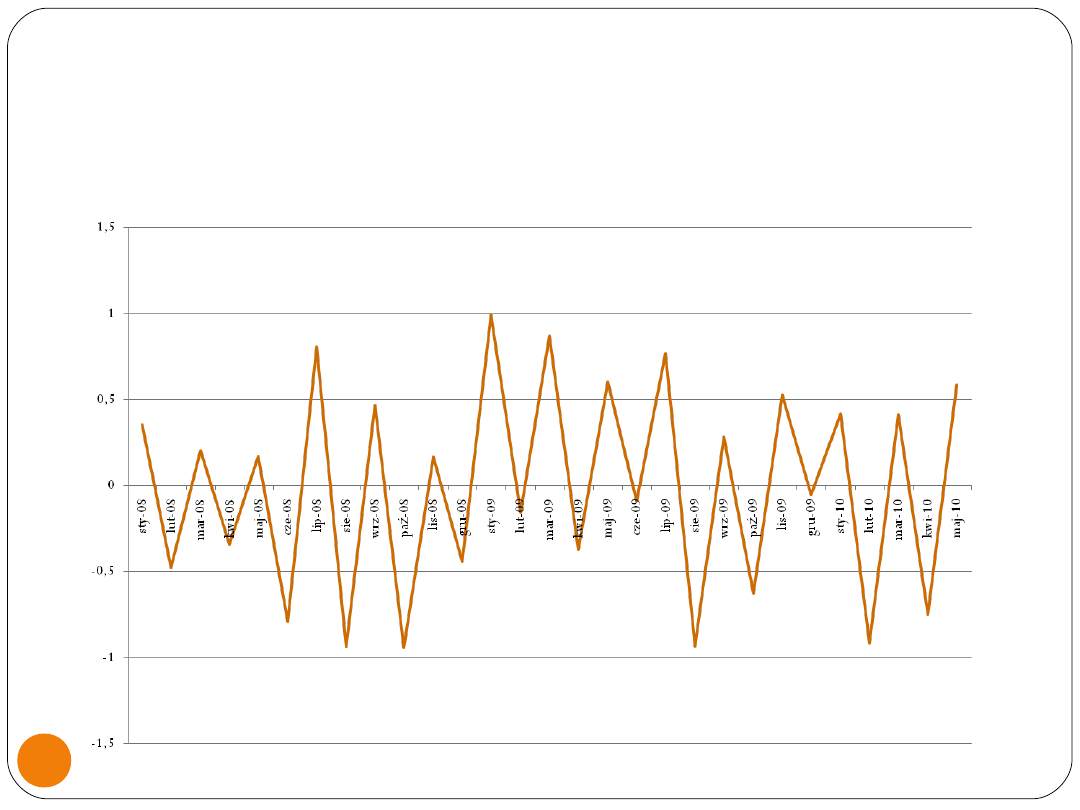

31

Wykres reszt spełniających

założenia KMNK

32

METODY PROGNOZOWANIA Wykład 4

Zaburzenia składnika

losowego -autokorelacja

Najczęściej spotykaną formą autokorelacji jest

autokorelacja dodatnia. Dodatnio skorelowane

zaburzenia losowe nie zachowują sie całkowicie

chaotycznie. Jeśli w okresie t błąd losowy był

dodatni, to prawdopodobieństwo, że w okresie

t + 1 będzie on także dodatni jest wyższe niż

prawdopodobieństwo, że w okresie tym będzie

on ujemny.

Autokorelacja dodatnia występuje często w

modelach szacowanych na szeregach

czasowych. Spowodowana jest ona zwykle

rozciągnięciem na dłużej niż jeden okres

skutków zdarzeń losowych wpływających na

poziom zmiennej objaśniane

33

METODY PROGNOZOWANIA Wykład 4

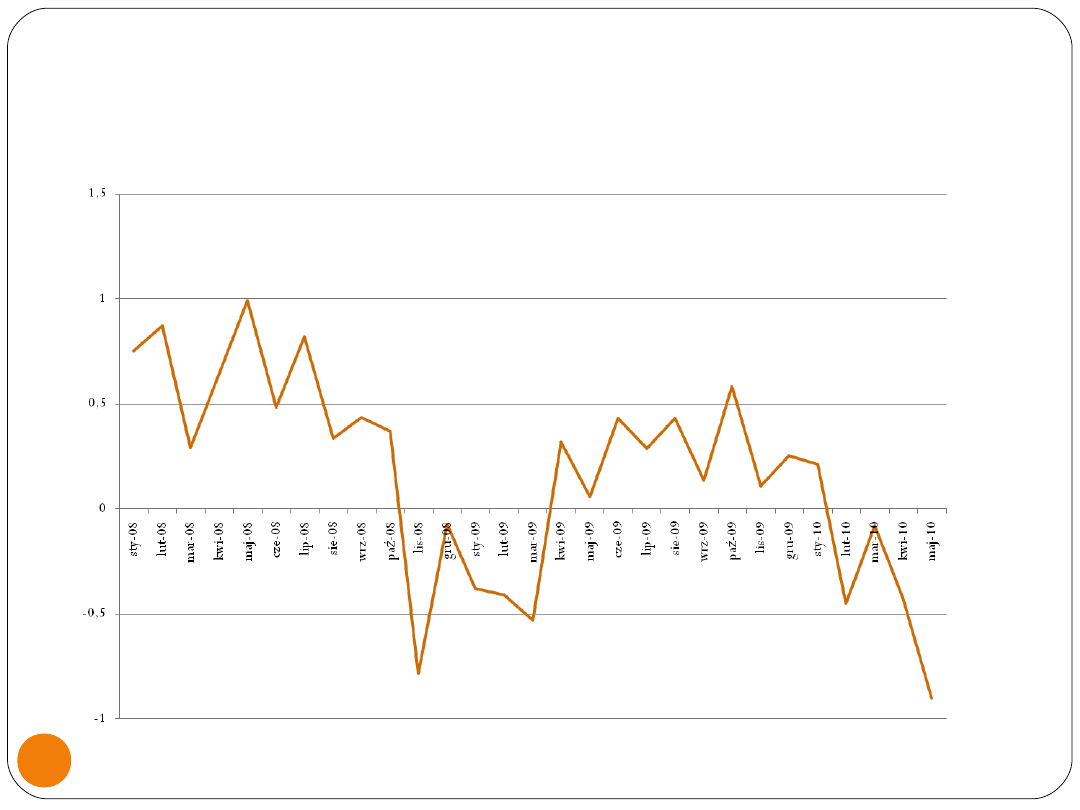

Zaburzenia składnika

losowego

Rzadziej spotykaną formą autokorelacji

jest autokorelacja ujemna. W takim

przypadku prawdopodobieństwo

wystąpienia po dodatnim błędzie

losowym ujemnego błędu jest wyższa niz.

prawdopodobieństwo wystąpienia

dodatniego błędu.

UWAGA

Autokorelacja ujemna zdarza się

wyjątkowo w modelach ekonomicznych

szacowanych na szeregach czasowych

34

METODY PROGNOZOWANIA Wykład 4

Zaburzenia składnika

losowego-korelacja dodatnia

35

METODY PROGNOZOWANIA Wykład 4

Zaburzenia składnika

losowego-korelacja ujemna

36

METODY PROGNOZOWANIA Wykład 4

37

Autokorelacja - testy

Durbina Watsona

Breuscha-Godfreya

Ljunga-Boxa

Berenblutta – Webba

Walda

Dla modeli z opóźnioną zmienną objaśnianą:

h Durbina

LM

METODY PROGNOZOWANIA Wykład 4

Test Durbina Watsona

Jest jednym z najpopularniejszych testów

weryfikujących nieskorelowanie czynników

losowych. Statystyka DW jest standardowo

umieszczana na wydrukach z wynikami

pochodzącymi ze pakietów ekonometrycznych.

Podstawową zaletą statystyki DW jej jest prostota

i fakt, że istnieją tablice wartości krytycznych dla

tej statystyki w próbach skończonych.

Jej wadą jest to, że ma ona niestandardowy

rozkład

Test Durbina-Watsona ma tę wadę, że pozwala

jedynie na badanie autokorelacji pierwszego

rzędu

38

METODY PROGNOZOWANIA Wykład 4

Test Durbina Watsona

Aby poprawnie stosować ten test,

rozpatrywany model ekonometryczny musi

posiadać następujące własności:

model ma wyraz wolny,

składnik losowy ma rozkład normalny,

w modelu nie występuje opóźniona zmienna

objaśniana jako zmienna objaśniająca.

METODY PROGNOZOWANIA Wykład 4

39

Test Durbina-Watsona

Weryfikuje się jeden z dwóch zestawów

hipotez.

(A)

(B)

Sprawdzianem hipotezy H

0

jest statystyka

która ma rozkład Durbina – Watsona na

przedziale <0,4>

METODY PROGNOZOWANIA Wykład 4

40

0

:

H

0

:

H

1

0

0

:

H

0

:

H

1

0

n

i

i

n

i

i

i

e

e

e

1

2

2

2

1

W

-

D

d

Test Durbina-Watsona

Z tablic rozkładu Durbina – Watsona

odczytuje się dwie wartości krytyczne:

wartość dolną d

l

i wartość górną d

u

,

które zależą od ustalonego poziomu

istotności α, liczebności próby losowej n

i liczby k-1 ( k ilość parametrów

strukturalnych w modelu)

METODY PROGNOZOWANIA Wykład 4

41

autokorelacja brak

autokorelacja

dodatnia ? autokorelacji ?

ujemna

0

d

L

d

U

2

4-d

U

4-

d

L

4

Wady testu Durbina-Watsona

Test daje tylko odpowiedzi poprawne tylko

w przypadku, gdy zmienne objaśniające są

stałe w powtarzalnych próbach a nie

losowe, co jest często spotykane.

Test jest bardzo czuły na założenie

normalności rozkładu zaburzeń lososwych i

zawodzi, gdy zaburzenia nie mają tego

rozkładu

42

METODY PROGNOZOWANIA Wykład 4

Test h-Durbina

43

Odpowiedź Durbina na zarzut, że test DW

jest zbyt skłonny nie wykrywać

autokorelacji, gdy regresorem jest

opóźniona zmienna objaśniana.

(Nerlove, Wallis 1966)

)

1

(

ˆ

1

2

1

t

y

Var

n

n

DW

d

Wysokie wartości d świadczą o autokorelacji.

d~N(0,1).

43

METODY PROGNOZOWANIA Wykład 4

Test Breuscha-Golfrey’a

mnożnika Lagrange’a (LM)

44

X

y

Szacujemy podstawowe równanie

regresji:

...i drugie pomocnicze równanie, w

którym składnik losowy uzależniamy

dodatkowo od jego P poprzednich

wartości:

P

t

P

K

t

K

t

K

t

t

x

...

2

2

1

1

'

0

T

X

jeżeli nie ma autokorelacji, poprzednie

wartości nie objaśnią bieżącej

wniosek: R

2

pomocniczego modelu powinno

być niewielkie

~

2

nR

LM

)

(

2

P

UWAGA!

test

asymptotycz

ny

44

METODY PROGNOZOWANIA Wykład 4

Test Breuscha-Golfrey’a

p

H

...

:

2

1

0

Formułujemy hipotezę zerową (w

modelu nie występuje autokorelacja):

2

nR

LM

2

p

Weryfikujemy hipotezę zerową za

pomocą statystyki LM

Statystyka LM ma rozkład

45

METODY PROGNOZOWANIA Wykład 4

Test Breuscha-Golfrey’a

2

p

LM

Jeżeli odrzucamy hipotezę zerową.

W modelu występuje autokorelacja.

46

METODY PROGNOZOWANIA Wykład 4

Test Breuscha-Golfrey’a

UWAGI

Test BG nie nakłada żadnych ograniczeń

na zmienne objaśniające.

Istotną wadą testu jest brak wskazówek

co do wyboru wartości rzędu

autokorelacji (wartości p). Niekiedy jest

to ilość obserwacji w cyklu sezonowym.

W praktyce jako wartość p zostaje

wybrana wyższa wartość niż

postulowana wiedzą ekonomiczną

47

METODY PROGNOZOWANIA Wykład 4

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

Wyszukiwarka

Podobne podstrony:

MP 1, Semesr 4, MP, Wykłady

MP Wykład 7A Prognozowanie na podstawie modelu ekonometrycznego

MP Wykład 7 Wstęp do prognozowania

MP Wykład 3

MP Wykład 2

MP wyklad 3, Semesr 4, MP, Wykłady

MP wyklad 4, Semesr 4, MP, Wykłady

MP Wykład 5

MP Wykład 1

MP Wykład 6

zadmp1, Semestr IV, MP wykład

MP 1, Semesr 4, MP, Wykłady

mp wykład o przemieszczeniach

MP Wyklad nr 4

5. Wykład MP, Wojskowa Akademia Techniczna (WAT), Obwody i Sygnały, Materiały 2013

6. Wyklad MP, Wojskowa Akademia Techniczna (WAT), Obwody i Sygnały, Materiały 2013

Tematyka kolokwium z MP - materiał wykładów, simr, mechanika płynów, mechanika płynów

MP projekt, Metodologia badań pedagogicznych - wykład - prof. dr hab. S. Frejman

więcej podobnych podstron