Szacowanie wartości

Szacowanie wartości

zasobów wiedzy

zasobów wiedzy

Szacowanie wartości

Szacowanie wartości

zasobów wiedzy

zasobów wiedzy

W organizacjach wiedza może być

W organizacjach wiedza może być

kontrolowana tylko pośrednio tj.

kontrolowana tylko pośrednio tj.

poprzez kontrolowanie kontekstu,

poprzez kontrolowanie kontekstu,

w jakim się rozwija.

w jakim się rozwija.

Szacowanie wartości

Szacowanie wartości

zasobów wiedzy - proces

zasobów wiedzy - proces

ukazanie zmian, jakie zaszły w

ukazanie zmian, jakie zaszły w

zasobach wiedzy przedsiębiorstwa,

zasobach wiedzy przedsiębiorstwa,

zinterpretowanie tych zmian w

zinterpretowanie tych zmian w

odniesieniu do założonych celów

odniesieniu do założonych celów

zarządzania wiedzą.

zarządzania wiedzą.

Szacowanie wartości

Szacowanie wartości

zasobów wiedzy

zasobów wiedzy

Odpowiednio skonstruowany system

Odpowiednio skonstruowany system

szacowania gwarantuje firmie

szacowania gwarantuje firmie

dostęp do niezbędnych informacji

dostęp do niezbędnych informacji

na temat zmian w jej zasobach

na temat zmian w jej zasobach

wiedzy.

wiedzy.

Problemy związane z

Problemy związane z

pomiarem wiedzy

pomiarem wiedzy

1.

1.

Niemożność wyceny niektórych

Niemożność wyceny niektórych

zasobów wiedzy

zasobów wiedzy

Niezwykle trudno wyjaśnić skąd

Niezwykle trudno wyjaśnić skąd

wynika różnica między wartością

wynika różnica między wartością

rynkową firmy i jej wartością

rynkową firmy i jej wartością

księgową. Wiedza jest bardzo

księgową. Wiedza jest bardzo

rzadko uwzględniana w księgowości

rzadko uwzględniana w księgowości

jako element aktywów – pozostaje

jako element aktywów – pozostaje

zwykle zasobem ukrytym.

zwykle zasobem ukrytym.

Problemy związane z

Problemy związane z

pomiarem wiedzy

pomiarem wiedzy

Wiedza, która ma kluczowe znaczenie

Wiedza, która ma kluczowe znaczenie

dla pozycji konkurencyjnej firmy, nie

dla pozycji konkurencyjnej firmy, nie

jest rozpoznawana lub jest

jest rozpoznawana lub jest

rozpoznawana w niedostatecznym

rozpoznawana w niedostatecznym

stopniu, co powoduje, że firma nie

stopniu, co powoduje, że firma nie

potrafi formułować, a co za tym idzie,

potrafi formułować, a co za tym idzie,

osiągać odpowiednich celów

osiągać odpowiednich celów

zarządzania wiedzą.

zarządzania wiedzą.

Problemy związane z

Problemy związane z

pomiarem wiedzy

pomiarem wiedzy

Wiedzę, która ma kluczowe znaczenie dla

Wiedzę, która ma kluczowe znaczenie dla

pozycji konkurencyjnej, trudno opisać – tym

pozycji konkurencyjnej, trudno opisać – tym

samym nie jest możliwe oszacowanie jej

samym nie jest możliwe oszacowanie jej

wartości.

wartości.

Nie istnieją systemy monitorowania, które

Nie istnieją systemy monitorowania, które

umożliwiałyby obserwowanie skali zmian

umożliwiałyby obserwowanie skali zmian

zachodzących w poszczególnych procesach

zachodzących w poszczególnych procesach

zarządzania wiedzą, np. w procesach

zarządzania wiedzą, np. w procesach

lokalizowania i rozwijania wiedzy.

lokalizowania i rozwijania wiedzy.

Problemy związane z

Problemy związane z

pomiarem wiedzy

pomiarem wiedzy

2.

2.

Nieodpowiedni przedmiot pomiarów

Nieodpowiedni przedmiot pomiarów

Uwaga skupia się tylko na wskaźnikach

Uwaga skupia się tylko na wskaźnikach

finansowych, które przedstawiają

finansowych, które przedstawiają

wprawdzie sytuację przedsiębiorstwa,

wprawdzie sytuację przedsiębiorstwa,

ale nie przekazują żadnych informacji o

ale nie przekazują żadnych informacji o

istniejących w nim zależności

istniejących w nim zależności

przyczynowo – skutkowych. Z tego

przyczynowo – skutkowych. Z tego

powodu trudno określić, jaki wpływ na

powodu trudno określić, jaki wpływ na

sytuację finansową przedsiębiorstwa

sytuację finansową przedsiębiorstwa

wywierają zmiany w zasobach wiedzy.

wywierają zmiany w zasobach wiedzy.

Problemy związane z

Problemy związane z

pomiarem wiedzy

pomiarem wiedzy

Wykorzystuje się wyłącznie wskaźniki

Wykorzystuje się wyłącznie wskaźniki

wewnętrzne, co uniemożliwia badania

wewnętrzne, co uniemożliwia badania

porównawcze rozwoju wiedzy

porównawcze rozwoju wiedzy

w firmie i w firmach konkurencyjnych.

w firmie i w firmach konkurencyjnych.

Ocenia się umiejętności i możliwości

Ocenia się umiejętności i możliwości

jednostek, ale zaniedbuje się wiedzę

jednostek, ale zaniedbuje się wiedzę

zbiorową.

zbiorową.

Problemy związane z

Problemy związane z

pomiarem wiedzy

pomiarem wiedzy

Mierzy się nakłady na rozwój wiedzy,

Mierzy się nakłady na rozwój wiedzy,

ale nikt nie zajmuje się oceną wyników

ale nikt nie zajmuje się oceną wyników

– na przykład określa się wielkość

– na przykład określa się wielkość

wydatków na szkolenia, ale nie bada

wydatków na szkolenia, ale nie bada

się korzyści, które wynikają z ich

się korzyści, które wynikają z ich

przeprowadzenia.

przeprowadzenia.

Problemy związane z

Problemy związane z

pomiarem wiedzy

pomiarem wiedzy

3.

3.

Nieodpowiednie miary

Nieodpowiednie miary

Do aktywów materialnych i niematerialnych

Do aktywów materialnych i niematerialnych

przykłada się różne miary.

przykłada się różne miary.

Preferuje się miary ilościowe, miary

Preferuje się miary ilościowe, miary

jakościowe zaś uważa się za drugorzędne.

jakościowe zaś uważa się za drugorzędne.

Nie jest to słuszne, gdyż informacje

Nie jest to słuszne, gdyż informacje

dotyczące zjawisk o charakterze

dotyczące zjawisk o charakterze

jakościowym, takich jak np. zadowolenie

jakościowym, takich jak np. zadowolenie

klientów, mogą mieć większe znaczenie dla

klientów, mogą mieć większe znaczenie dla

rozwoju firmy niż dane i wskaźniki opisujące

rozwoju firmy niż dane i wskaźniki opisujące

zjawiska ilościowe.

zjawiska ilościowe.

Problemy związane z

Problemy związane z

pomiarem wiedzy

pomiarem wiedzy

Pomiary wiedzy są dokonywane w

Pomiary wiedzy są dokonywane w

sposób odpowiadający specyfice firmy,

sposób odpowiadający specyfice firmy,

co uniemożliwia porównanie jej

co uniemożliwia porównanie jej

wyników z wynikami firm

wyników z wynikami firm

konkurencyjnych.

konkurencyjnych.

Problemy związane z

Problemy związane z

pomiarem wiedzy

pomiarem wiedzy

4.

4.

Przeprowadzenie pomiarów bez

Przeprowadzenie pomiarów bez

uzasadnionej potrzeby

uzasadnionej potrzeby

Mierzy się to, co łatwo zmierzyć, a nie to,

Mierzy się to, co łatwo zmierzyć, a nie to,

co powinno być zmierzone.

co powinno być zmierzone.

Mierzy się takie zmienne, których i tak

Mierzy się takie zmienne, których i tak

nie da się zinterpretować.

nie da się zinterpretować.

Pomiarów dokonuje się automatycznie –

Pomiarów dokonuje się automatycznie –

nikt nie zastanawia się nad sposobem

nikt nie zastanawia się nad sposobem

wykonania pomiarów, nad ich trafnością

wykonania pomiarów, nad ich trafnością

czy dostosowaniem systemu

czy dostosowaniem systemu

pomiarowego do aktualnej strategii firmy.

pomiarowego do aktualnej strategii firmy.

Metody wspomagające

Metody wspomagające

zarządzanie wiedzą

zarządzanie wiedzą

Monitor Aktywów Niematerialnych

Monitor Aktywów Niematerialnych

Strategiczna Karta Wyników

Strategiczna Karta Wyników

Scandia Nawigator

Scandia Nawigator

IC Rating

IC Rating

Ewolucyjne modele rozwoju wiedzy

Ewolucyjne modele rozwoju wiedzy

Kontrolowanie działań firmy jako

Kontrolowanie działań firmy jako

sposób mierzenia wiedzy

sposób mierzenia wiedzy

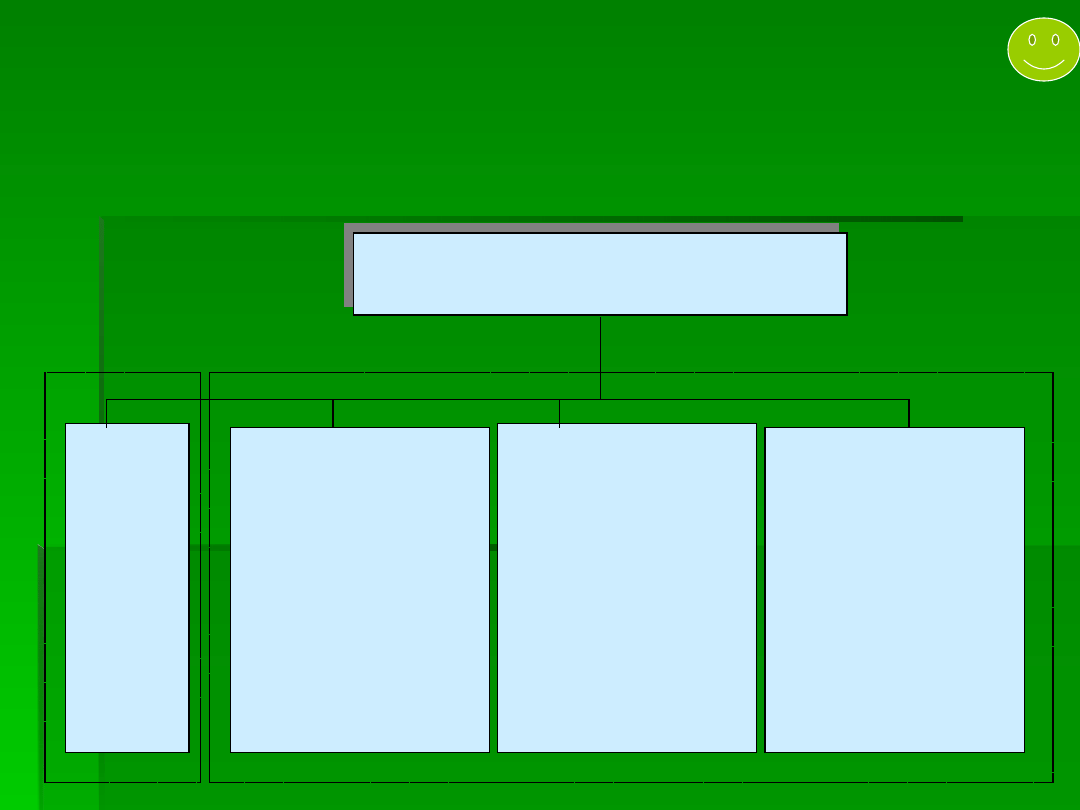

Monitor Aktywów

Monitor Aktywów

Niematerialnych

Niematerialnych

Monitor Aktywów Niematerialnych

Monitor Aktywów Niematerialnych

(Intanglible Assets Monitor) został

(Intanglible Assets Monitor) został

zaproponowany przez

zaproponowany przez

K. E. Sveiby’ego. Celem Monitora jest

K. E. Sveiby’ego. Celem Monitora jest

zaprezentowanie w postaci liczb

zaprezentowanie w postaci liczb

stopnia rozwoju kapitału

stopnia rozwoju kapitału

intelektualnego przedsiębiorstwa oraz

intelektualnego przedsiębiorstwa oraz

efektywności jego wykorzystania.

efektywności jego wykorzystania.

Monitor Aktywów

Monitor Aktywów

Niematerialnych

Niematerialnych

Monitor Aktywów Niematerialnych jest

Monitor Aktywów Niematerialnych jest

tablicą podzieloną na trzy obszary: nasi

tablicą podzieloną na trzy obszary: nasi

klienci (struktura zewnętrzna), nasza

klienci (struktura zewnętrzna), nasza

organizacja (struktura wewnętrzna), nasi

organizacja (struktura wewnętrzna), nasi

pracownicy (kompetencje/kapitał ludzki).

pracownicy (kompetencje/kapitał ludzki).

Każdy

Każdy

z tych obszarów jest następnie analizowany

z tych obszarów jest następnie analizowany

pod kątem wzrostu/rozwoju, wydajności

pod kątem wzrostu/rozwoju, wydajności

oraz stabilności za pomocą szeregu

oraz stabilności za pomocą szeregu

wskaźników.

wskaźników.

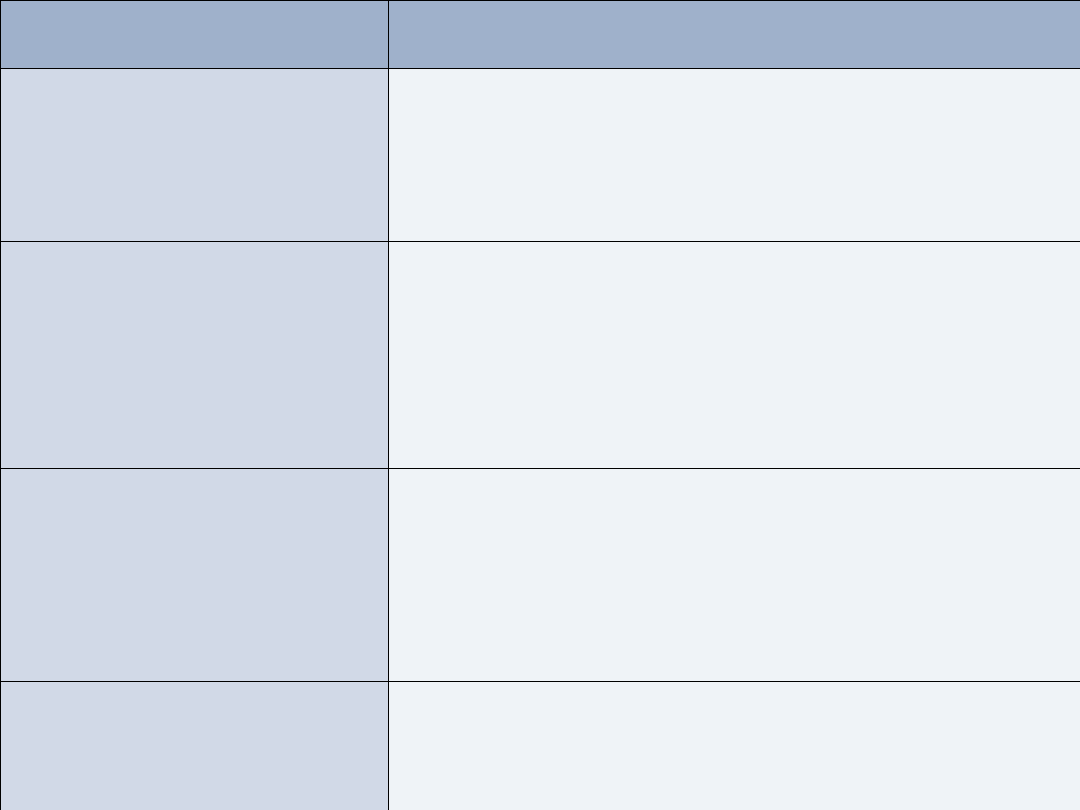

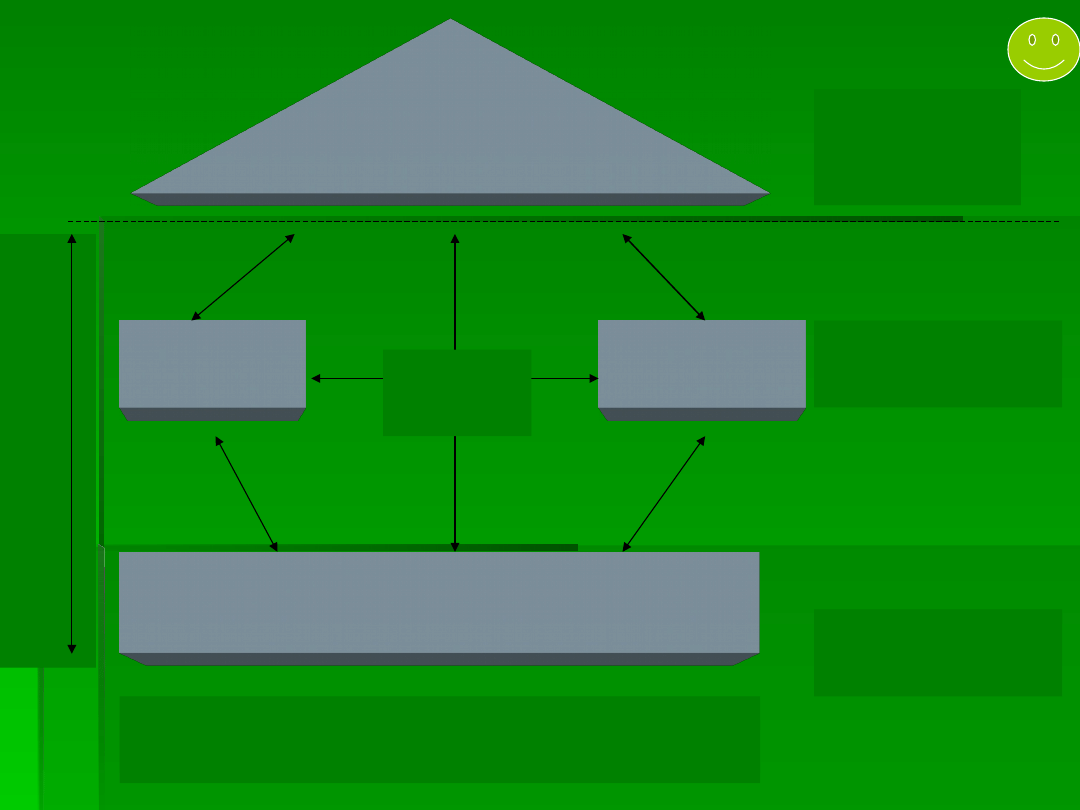

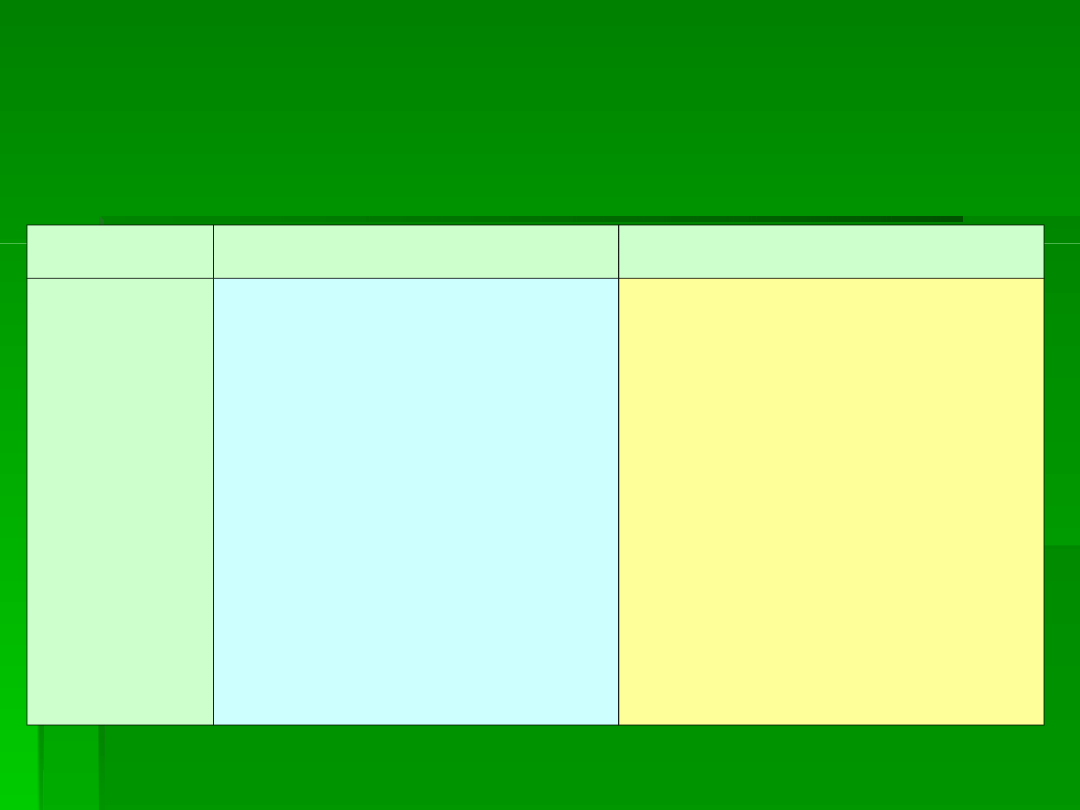

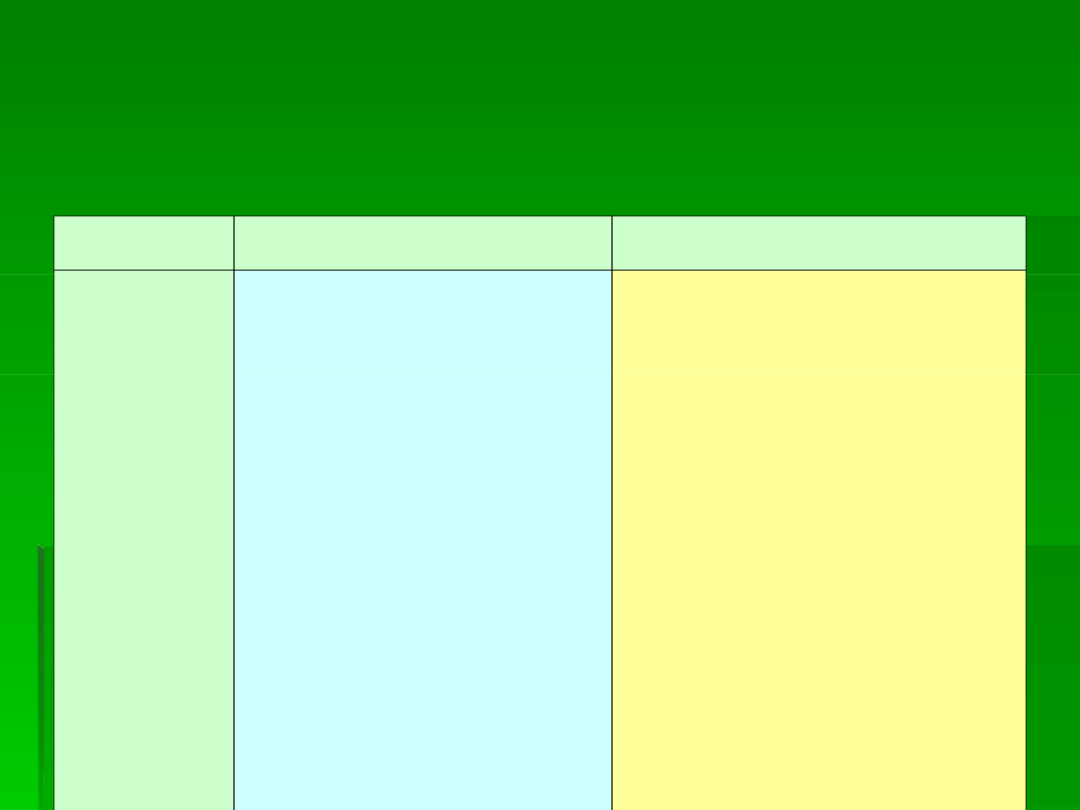

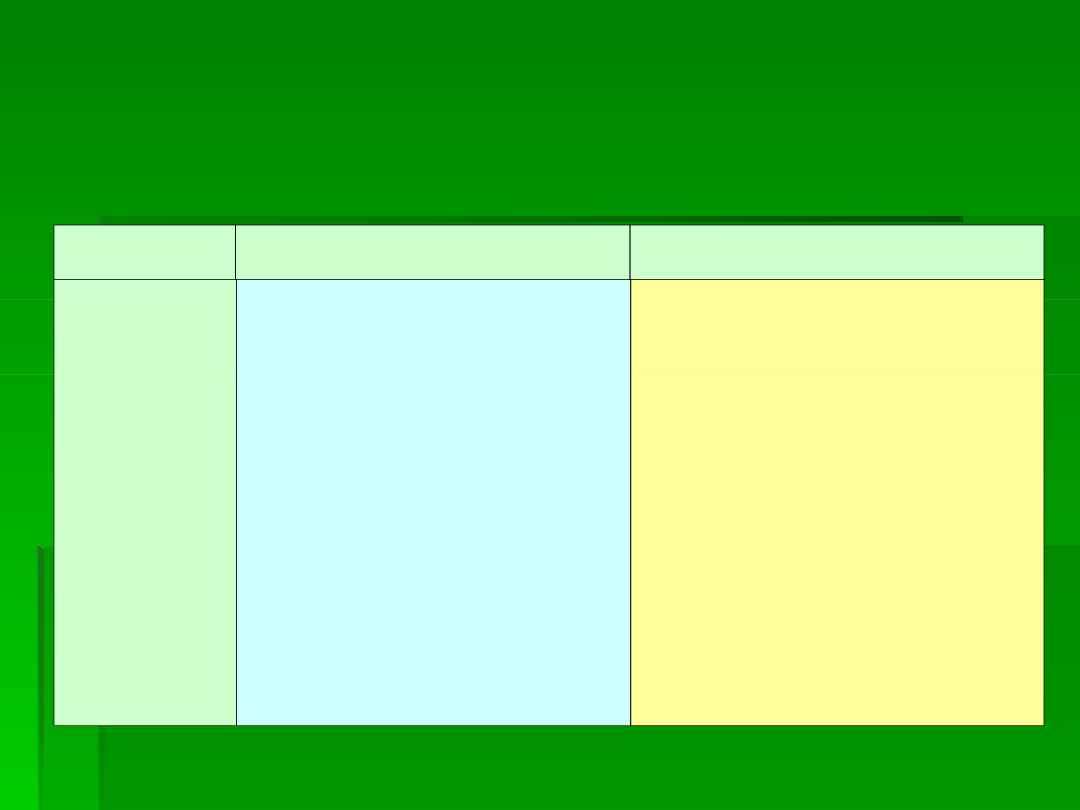

NASI KLIENCI

(struktura

zewnętrzna)

NASZA ORGANIZACJA

(struktura wewnętrzna)

NASI PRACOWNICY

(kompetencje)

Wzrost/rozwój

1. Wzrost dochodów

2. Klienci wzmagający

wizerunek

Wzrost/rozwój

7. Klienci wzmagający

organizację

8. Dochody z nowych

produktów

9. Nakłady na badania i

rozwój przez

dochody

10. Inwestycje w aktywa

niematerialne jako

procent wartości

dodanej

Wzrost/rozwój

16. Średnie doświadczenie

zawodowe

17. Klienci wzmagający

kompetencje

18. Wzrost profesjonalnych

kompetencji

19. Eksperci z

wykształceniem wyższym

Wydajność

3. Dochody na 1

klienta

Wydajność

11. Udział kadry

administracyjnej

12. Wzrost sprzedaży w

przeliczeniu na

kadrę

administracyjną

Wydajność

20. Wartość dodana na 1

eksperta

21. Wartość dodana marży

na sprzedaży

Stabilność

4. Indeks satysfakcji

klienta

5. Zamówienia

powtarzalne

6. Udział 5

kluczowych

klientów

Stabilność

13. Fluktuacja kadry

administracyjnej

14. Staż kadry

administracyjnej

15. Wskaźnik „Rookie”

Stabilność

22. Indeks satysfakcji ludzi

23. Fluktuacja ekspertów

24. Staż ekspertów

25. Mediana wieku

wszystkich pracowników

Monitor Aktywów

Monitor Aktywów

Niematerialnych - zalety

Niematerialnych - zalety

Bardzo istotną cechą Monitora Aktywów

Bardzo istotną cechą Monitora Aktywów

Niematerialnych jest jego prosta forma, która

Niematerialnych jest jego prosta forma, która

ułatwia bardzo jego praktyczne

ułatwia bardzo jego praktyczne

wykorzystanie. Na uwagę zasługuje również

wykorzystanie. Na uwagę zasługuje również

duża elastyczność tej metody. Wytycza ona

duża elastyczność tej metody. Wytycza ona

jedynie pewne ramy w postaci trzech

jedynie pewne ramy w postaci trzech

głównych elementów kapitału intelektualnego

głównych elementów kapitału intelektualnego

oraz obszarów, pod kątem których kapitał

oraz obszarów, pod kątem których kapitał

intelektualny ma być analizowany. Natomiast

intelektualny ma być analizowany. Natomiast

całe wnętrze monitora, dobór konkretnych

całe wnętrze monitora, dobór konkretnych

wskaźników – to wszystko uzależnione jest od

wskaźników – to wszystko uzależnione jest od

osoby wdrążającej metodę.

osoby wdrążającej metodę.

Monitor Aktywów

Monitor Aktywów

Niematerialnych

Niematerialnych

Monitor Aktywów Niematerialnych może być

Monitor Aktywów Niematerialnych może być

wykorzystywany jako narzędzie wewnętrzne

wykorzystywany jako narzędzie wewnętrzne

organizacji zintegrowane z systemem informacji

organizacji zintegrowane z systemem informacji

zarządczej. Daje on informacje, które są

zarządczej. Daje on informacje, które są

doskonałym narzędziem nie tylko w zarządzaniu

doskonałym narzędziem nie tylko w zarządzaniu

aktywami niematerialnymi przedsiębiorstwa, lecz

aktywami niematerialnymi przedsiębiorstwa, lecz

także i innymi obszarami.

także i innymi obszarami.

Na zewnątrz może być interesującym źródłem

Na zewnątrz może być interesującym źródłem

informacji dla właścicieli akcji, którzy z pewnością

informacji dla właścicieli akcji, którzy z pewnością

chętnie przyjrzą się wskaźnikom tego typu. Da im

chętnie przyjrzą się wskaźnikom tego typu. Da im

to pełniejszy obraz przedsiębiorstwa, zwiększając

to pełniejszy obraz przedsiębiorstwa, zwiększając

tym samym jego wiarygodność.

tym samym jego wiarygodność.

Strategiczna Karta Wyników

Strategiczna Karta Wyników

(Balanced Scorecard)

(Balanced Scorecard)

Strategiczna Karta Wyników zbudowana jest

Strategiczna Karta Wyników zbudowana jest

ze wskaźników służących połączeniu wizji i

ze wskaźników służących połączeniu wizji i

strategii, wyrażonej w postaci konkretnych

strategii, wyrażonej w postaci konkretnych

celów oraz służących pomiarowi postępu w

celów oraz służących pomiarowi postępu w

realizacji strategii. Wskaźniki zintegrowane

realizacji strategii. Wskaźniki zintegrowane

są we wzajemnie powiązanych ze sobą

są we wzajemnie powiązanych ze sobą

obszarach o charakterze zarówno

obszarach o charakterze zarówno

finansowym, jak i niefinansowym,

finansowym, jak i niefinansowym,

określających rezultaty działań i

określających rezultaty działań i

stymulujących rozwój firmy.

stymulujących rozwój firmy.

Strategiczna Karta Wyników

Strategiczna Karta Wyników

(Balanced Scorecard)

(Balanced Scorecard)

W Strategicznej Karcie Wyników

W Strategicznej Karcie Wyników

występują

występują

cztery perspektywy

cztery perspektywy

patrzenia na efektywność firmy:

patrzenia na efektywność firmy:

finansowa

finansowa

,

,

klienta

klienta

,

,

procesów

procesów

wewnętrznych

wewnętrznych

i

i

rozwoju

rozwoju

. Każda z

. Każda z

nich jest niezwykle ważna dla oceny

nich jest niezwykle ważna dla oceny

obecnego i przyszłego sukcesu

obecnego i przyszłego sukcesu

firmy.

firmy.

Perspektywa finansowa

Perspektywa finansowa

Perspektywa finansowa.

Perspektywa finansowa.

Mierniki

Mierniki

finansowe dobrze podsumowują łatwo

finansowe dobrze podsumowują łatwo

mierzalne ekonomiczne efekty przeszłych

mierzalne ekonomiczne efekty przeszłych

działań. Pokazują czy wdrożenie i realizacja

działań. Pokazują czy wdrożenie i realizacja

strategii przyczyniają się do poprawy

strategii przyczyniają się do poprawy

wyników ekonomicznych firmy. Cele

wyników ekonomicznych firmy. Cele

finansowe zwykle są formułowane w

finansowe zwykle są formułowane w

odniesieniu np.: do zysku, stopy zysku,

odniesieniu np.: do zysku, stopy zysku,

ekonomicznej wartości dodanej płynności

ekonomicznej wartości dodanej płynności

finansowej.

finansowej.

Perspektywa klienta

Perspektywa klienta

Perspektywa klienta

Perspektywa klienta

. W

. W

perspektywie klienta przedsiębiorstwa

perspektywie klienta przedsiębiorstwa

identyfikują klientów i segmenty

identyfikują klientów i segmenty

rynku, w których zamierzają

rynku, w których zamierzają

konkurować. Mierniki dotyczą np.:

konkurować. Mierniki dotyczą np.:

udziału w rynku, zdobywania klientów,

udziału w rynku, zdobywania klientów,

utrzymania klientów, satysfakcji

utrzymania klientów, satysfakcji

klientów, rentowności klientów.

klientów, rentowności klientów.

Perspektywa procesów

Perspektywa procesów

wewnętrznych

wewnętrznych

W perspektywie tej należy zidentyfikować działania i

W perspektywie tej należy zidentyfikować działania i

procesy kluczowe dla realizacji celów

procesy kluczowe dla realizacji celów

sformułowanych w perspektywie klientów i finansów.

sformułowanych w perspektywie klientów i finansów.

Model ten obejmuje trzy grupy procesów:

Model ten obejmuje trzy grupy procesów:

procesy innowacyjne

procesy innowacyjne

, polegające na tym, że

, polegające na tym, że

przedsiębiorstwo bada pojawiające się oraz ukryte

przedsiębiorstwo bada pojawiające się oraz ukryte

potrzeby klienta, a następnie tworzy wyrób lub

potrzeby klienta, a następnie tworzy wyrób lub

usługę zaspokajającą owe potrzeby,

usługę zaspokajającą owe potrzeby,

procesy operacyjne

procesy operacyjne

, polegające na wytwarzaniu

, polegające na wytwarzaniu

produktu

produktu

i dostarczaniu go klientowi,

i dostarczaniu go klientowi,

procesy obsługi posprzedażnej

procesy obsługi posprzedażnej

, dotyczące

, dotyczące

podnoszenia wydajności pracy, zmiany struktury

podnoszenia wydajności pracy, zmiany struktury

kosztów, skracania cyklu produkcyjnego,

kosztów, skracania cyklu produkcyjnego,

redukowania ilości defektów, obniżania kosztów.

redukowania ilości defektów, obniżania kosztów.

Perspektywa rozwoju

Perspektywa rozwoju

Perspektywa ta obejmuje cele i mierniki

Perspektywa ta obejmuje cele i mierniki

determinujące rozwój organizacji. Cele

determinujące rozwój organizacji. Cele

w opisanych wyżej perspektywach

w opisanych wyżej perspektywach

obejmują te obszary, w których

obejmują te obszary, w których

przedsiębiorstwo musi się doskonalić, aby

przedsiębiorstwo musi się doskonalić, aby

osiągnąć znaczny wzrost efektywności.

osiągnąć znaczny wzrost efektywności.

Natomiast cele w perspektywie rozwoju

Natomiast cele w perspektywie rozwoju

tworzą bazę, dzięki której możliwa jest

tworzą bazę, dzięki której możliwa jest

realizacja zamierzeń ujętych w pozostałych

realizacja zamierzeń ujętych w pozostałych

trzech perspektywach.

trzech perspektywach.

Perspektywa rozwoju

Perspektywa rozwoju

Perspektywa rozwoju obejmuje trzy główne

Perspektywa rozwoju obejmuje trzy główne

elementy:

elementy:

potencjał kadrowy

potencjał kadrowy

– mierzony rotacją,

– mierzony rotacją,

wydajnością pracowników, a ogólnie

wydajnością pracowników, a ogólnie

satysfakcją,

satysfakcją,

możliwości systemów informacyjnych

możliwości systemów informacyjnych

,

,

poziom motywacji, decentralizacji i

poziom motywacji, decentralizacji i

zbieżności celów

zbieżności celów

– określony przez:

– określony przez:

mierniki zgłoszonych i zrealizowanych

mierniki zgłoszonych i zrealizowanych

inicjatyw, mierniki usprawnień, mierniki

inicjatyw, mierniki usprawnień, mierniki

zbieżności celów indywidualnych z celami

zbieżności celów indywidualnych z celami

organizacji, mierniki efektywności

organizacji, mierniki efektywności

zespołów.

zespołów.

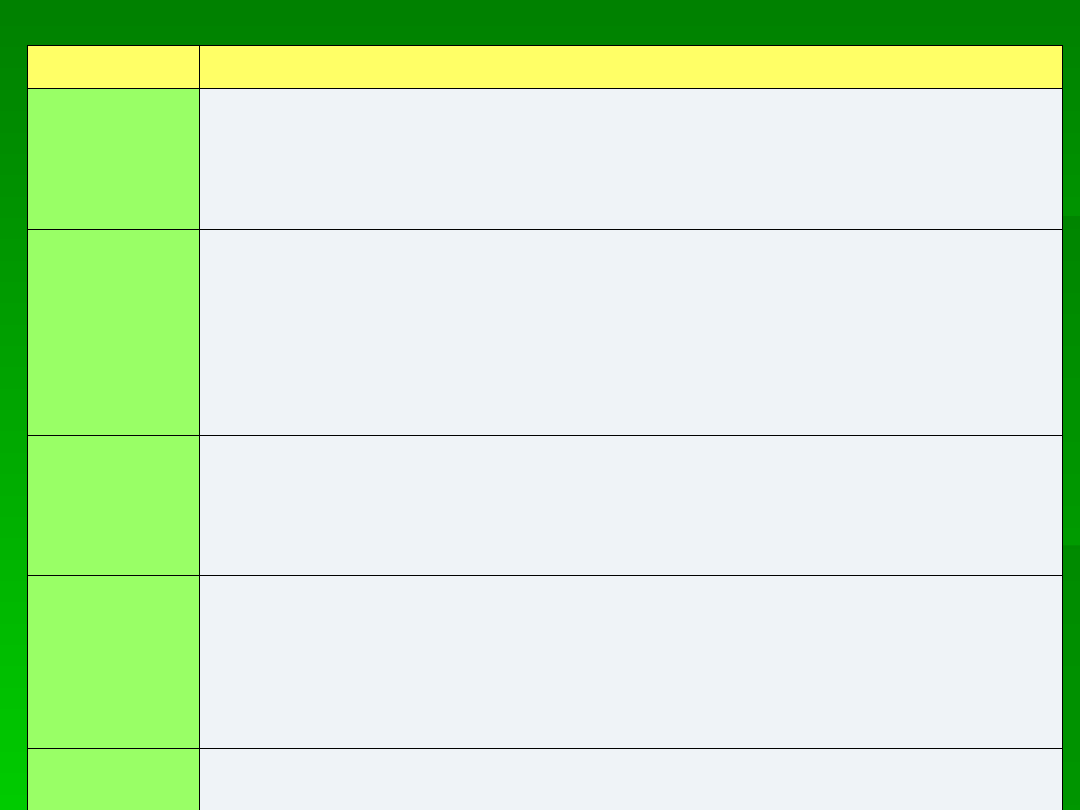

Perspektywy oceny firmy i

cele strategiczne

Przykładowe mierniki oceny sprawności działania

Perspektywa finansów:

-

przetrwanie organizacji,

-

wzrost / rozwój

przedsiębiorstwa,

-

rentowność

zainwestowanego kapitału.

Przepływy pieniężne, płynność finansowa, tempo wzrostu

sprzedaży i zysku operacyjnego, udział w rynku, zwrot z

zainwestowanego kapitału (ROA, ROE), rentowność

projektów.

Perspektywa klientów:

-

pozycja rynkowa firmy,

-

wizerunek firmy,

-

zaspokojenie potrzeb

i wymagań nabywców,

-

czas reakcji na zmiany

wymagań,

-

partnerstwo z nabywcami.

Udział w rynku, udział kluczowych nabywców, poziom cen na

tle konkurentów, wskaźnik lojalności nabywców, rankingi

konsumenckie, indeks satysfakcji nabywców, udział

nowości w całkowitej sprzedaży, zgodność dostaw

z zamówieniami, procent dostaw w systemie „just in time”,

czas realizacji zamówień, szybkość wprowadzania

nowości,

liczba

i charakter wspólnych projektów.

Perspektywa procesów:

-

kompetencje

technologiczne,

-

jakość produktu,

-

sprawność marketingowa,

-

kompetencje pracowników,

-

koordynacja działań.

Parametry

techniczno

–

ekonomiczne,

sprawność

projektowania

technologii

i

produktów,

cechy

produktów,

zgodność

z normami, wskaźnik reklamacji, procent przyjętych ofert,

sprzedaż przypadająca na handlowca, stopień znajomości

marki, zmiany poziomu kwalifikacji, liczba innowacji

i usprawnień, przychód na zatrudnionego, szybkość

budowy planu, sprawność rozwiązywania konfliktów.

Perspektywa rozwoju:

-

przywództwo

technologiczne,

-

szybka reakcja na zmianę

otoczenia,

-

budowania kompetencji.

Procent przychodów z innowacji, poziom przewagi kosztowej,

tempo wprowadzania innowacji na rynek. Straty z tytułu

zmian warunków zaopatrzenia, zmiany kursów walut,

wzrost przychodu na zatrudnionego, liczba sugestii

pracowników, skracanie czasu realizacji projektów.

Strategiczna Karta

Strategiczna Karta

Wyników - podsumowanie

Wyników - podsumowanie

Zestaw opracowanych mierników pozwala

Zestaw opracowanych mierników pozwala

powiązać cele – interesy obecnych

powiązać cele – interesy obecnych

klientów, procesów wewnętrznych

klientów, procesów wewnętrznych

przedsiębiorstwa, pracowników oraz

przedsiębiorstwa, pracowników oraz

doskonalenia systemów z bardziej trwałym

doskonalenia systemów z bardziej trwałym

sukcesem finansowym firmy. Umożliwia

sukcesem finansowym firmy. Umożliwia

przedsiębiorstwu śledzenie jego wyników

przedsiębiorstwu śledzenie jego wyników

finansowych przy równoczesnym

finansowych przy równoczesnym

monitorowaniu wzrostu wartości jego

monitorowaniu wzrostu wartości jego

niematerialnych aktywów.

niematerialnych aktywów.

Scandia Navigator

Scandia Navigator

Scandia Navigator składa się z

Scandia Navigator składa się z

pięciu obszarów, na których

pięciu obszarów, na których

przedsiębiorstwo koncentruje swą

przedsiębiorstwo koncentruje swą

uwagę i z których wywodzi się jego

uwagę i z których wywodzi się jego

wartość kapitału intelektualnego w

wartość kapitału intelektualnego w

konkurencyjnym otoczeniu.

konkurencyjnym otoczeniu.

K

a

-

p

it

a

ł

in

te

-

le

k

t

u

-

a

ln

y

Teraźniejszość

Finanse

Klienci

Procesy

Ludzie

Przeszłość

Przyszłość

Otoczenie zewnętrzne

Rozwój

Schemat Scandia Navigator

Obszar finansowy

Obszar finansowy

W

W

obszarze finansowym

obszarze finansowym

zawiera się

zawiera się

bilans. Obszar finansowy jest przeszłością

bilans. Obszar finansowy jest przeszłością

organizacji, precyzyjną miarą tego, gdzie

organizacji, precyzyjną miarą tego, gdzie

się ona znajdowała w konkretnym

się ona znajdowała w konkretnym

momencie. Wskaźniki w tym obszarze są w

momencie. Wskaźniki w tym obszarze są w

dużej mierze dobrze znane i sprawdzone;

dużej mierze dobrze znane i sprawdzone;

jednakże koncepcja „obszaru” pozwala na

jednakże koncepcja „obszaru” pozwala na

dodanie nowych miar, zwłaszcza

dodanie nowych miar, zwłaszcza

wskaźników opisujących wyniki, tempo oraz

wskaźników opisujących wyniki, tempo oraz

jakość.

jakość.

Obszar klientów

Obszar klientów

i

i

obszar

obszar

procesów

procesów

Obszar klientów

Obszar klientów

i

i

obszar

obszar

procesów

procesów

dotyczą teraźniejszości i

dotyczą teraźniejszości i

mierzą odmienny rodzaj kapitału

mierzą odmienny rodzaj kapitału

intelektualnego i stanowią część

intelektualnego i stanowią część

kapitału strukturalnego.

kapitału strukturalnego.

Obszar rozwoju

Obszar rozwoju

Obszar rozwoju

Obszar rozwoju

to także część kapitału

to także część kapitału

strukturalnego. Wskaźniki w tym obszarze

strukturalnego. Wskaźniki w tym obszarze

mierzą nie tylko to, jak dobrze

mierzą nie tylko to, jak dobrze

przedsiębiorstwo przygotowuje się do

przedsiębiorstwo przygotowuje się do

przyszłości poprzez szkolenie pracowników,

przyszłości poprzez szkolenie pracowników,

wprowadzanie nowych produktów, ale

wprowadzanie nowych produktów, ale

również jak efektywnie odrzuca

również jak efektywnie odrzuca

przestarzałą przeszłość poprzez zmianę

przestarzałą przeszłość poprzez zmianę

produktów, wycofanie się z upadających

produktów, wycofanie się z upadających

rynków i inne strategiczne działania.

rynków i inne strategiczne działania.

Obszar ludzki

Obszar ludzki

Obszar ludzki

Obszar ludzki

związany jest z

związany jest z

wszystkimi obszarami i składa się z

wszystkimi obszarami i składa się z

umiejętności oraz zdolności

umiejętności oraz zdolności

pracowników. Jest to również

pracowników. Jest to również

mieszanka doświadczenia i innowacji

mieszanka doświadczenia i innowacji

odnalezionych w tych pracownikach

odnalezionych w tych pracownikach

oraz strategie spółki wobec zmiany i

oraz strategie spółki wobec zmiany i

utrzymywania tej mieszanki.

utrzymywania tej mieszanki.

Obszar

Przykładowe wskaźniki

Obszar

finansó

w

Zysk na jednego zatrudnionego, przychody do aktywów

ogółem, zyski do aktywów ogółem, inwestycje w badania

i rozwój do liczby pracowników, wartość rynkowa na

jednego zatrudnionego.

Obszar

klientó

w

Udział w rynku, liczba klientów, roczna sprzedaż przez liczbę

klientów,

liczba

straconych

klientów,

dostępność

telefoniczna lub elektroniczna, przeciętna długość

związku z klientem, przeciętna wielkość klienta, czas

poświecony na klientów dzielony przez obecność

pracowników.

Obszar

ludzki

Liczba zatrudnionych na pełny etat, ilość kierowników, ilość

kobiet na stanowiskach kierowniczych, koszt szkoleń na

zatrudnionego, indeks motywacji, indeks przywództwa,

fluktuacja pracowników, przeciętna długość zatrudnienia.

Obszar

proces

ów

Ilość kontraktów na jednego zatrudnionego, wydatki na

technologię informacyjną przez koszty administracyjne,

wydajność

i

ilość

komputerów,

koszty

błędów

administracyjnych przez przychody zarządu, kontrakty

wypełnione bezbłędnie, czas przetwarzania wypłat.

Obszar

rozwoj

u

Wydatki na rozwój przez wydatki administracyjne, udział

osób zatrudnionych powyżej 40 roku życia, koszt

podnoszenia kwalifikacji na jednego pracownika, koszty

marketingowe na jednego klienta, udział godzin

szkoleniowych w ogólnej liczbie godzin pracy.

Scandia Navigator

Scandia Navigator

Scandia Navigator ma za zadanie

Scandia Navigator ma za zadanie

dostarczać informacji o kapitale

dostarczać informacji o kapitale

intelektualnym w uporządkowany

intelektualnym w uporządkowany

sposób. Narzędzie to ma być

sposób. Narzędzie to ma być

przewodnikiem po wypracowanych

przewodnikiem po wypracowanych

miarach, ma grupować je w kategorie,

miarach, ma grupować je w kategorie,

łączyć w jeden zrozumiały dla

łączyć w jeden zrozumiały dla

użytkownika tych informacji system.

użytkownika tych informacji system.

Intellectual Capital

Intellectual Capital

Rating

Rating

Metoda Intellectual Capital Rating

Metoda Intellectual Capital Rating

(IC Rating) oferuje możliwość

(IC Rating) oferuje możliwość

spojrzenia na zasoby niematerialne

spojrzenia na zasoby niematerialne

organizacji z trzech odmiennych

organizacji z trzech odmiennych

perspektyw.

perspektyw.

IC Rating trzy

IC Rating trzy

perspektywy

perspektywy

1. Efektywność

3. Odnowa i rozwój

Chwila

obecna

Rachunkowoś

ć

2. Ryzyko

IC Rating Platforma

IC Rating Platforma

KAPITAŁ

INTELEKTUALNY

KAPITAŁ

INTELEKTUALNY

Sposó

b na

biznes

Kapitał

organizacyjny:

- własność

intelektualna

- procesy

Kapitał ludzki:

- kadra

zarządzająca

- personel

Kapitał

wzajemnych

relacji:

- sieć powiązań

- marka

- klienci

Kapitał organizacyjny

Kapitał organizacyjny

Kapitał organizacyjny

Kapitał organizacyjny

składa się z

składa się z

własności intelektualnych oraz

własności intelektualnych oraz

procesów. Atrakcyjność pierwszych jest

procesów. Atrakcyjność pierwszych jest

uzależniona od popytu na nie ze strony

uzależniona od popytu na nie ze strony

konkurencji; korzyści jakie płyną z ich

konkurencji; korzyści jakie płyną z ich

posiadania oraz stopnia ochrony.

posiadania oraz stopnia ochrony.

Natomiast procesy są oceniane pod

Natomiast procesy są oceniane pod

względem ich ustrukturalizowania,

względem ich ustrukturalizowania,

udokumentowania oraz panującej

udokumentowania oraz panującej

kultury organizacyjnej.

kultury organizacyjnej.

Kapitał ludzki

Kapitał ludzki

Kapitał ludzki

Kapitał ludzki

jest dzielony na kadrę

jest dzielony na kadrę

zarządzającą oraz pracowników

zarządzającą oraz pracowników

szeregowych. Przy ocenie pierwszych

szeregowych. Przy ocenie pierwszych

brane są pod uwagę ich kompetencje,

brane są pod uwagę ich kompetencje,

predyspozycje, zdolności przywódcze oraz

predyspozycje, zdolności przywódcze oraz

preferowane przez nich metody

preferowane przez nich metody

zarządzania. Pracownicy szeregowi

zarządzania. Pracownicy szeregowi

z kolei oceniani są pod względem

z kolei oceniani są pod względem

posiadanych kwalifikacji zarówno

posiadanych kwalifikacji zarówno

ogólnych, jak i specjalistycznych oraz

ogólnych, jak i specjalistycznych oraz

stopnia przyczyniania się do tworzenia

stopnia przyczyniania się do tworzenia

kapitału strukturalnego organizacji.

kapitału strukturalnego organizacji.

Kapitał relacji

Kapitał relacji

W ramach

W ramach

kapitału relacji

kapitału relacji

, zostały wyodrębnione

, zostały wyodrębnione

sieci wzajemnych powiązań, marka oraz klienci.

sieci wzajemnych powiązań, marka oraz klienci.

Ocena efektywności sieci wzajemnych powiązań

Ocena efektywności sieci wzajemnych powiązań

jest uzależniona od stopnia rozbudowania oraz

jest uzależniona od stopnia rozbudowania oraz

skuteczności jej wykorzystywania przez

skuteczności jej wykorzystywania przez

organizację. Natomiast w przypadku marki,

organizację. Natomiast w przypadku marki,

podstawowe parametry oceny stanowią

podstawowe parametry oceny stanowią

skuteczność uplasowania, świadomość oraz

skuteczność uplasowania, świadomość oraz

wizerunek na rynku. Efektywność relacji z

wizerunek na rynku. Efektywność relacji z

klientami jest oceniana miedzy innymi pod

klientami jest oceniana miedzy innymi pod

względem ich lojalności, potencjału oraz stopnia

względem ich lojalności, potencjału oraz stopnia

uzależnienia od oferowanych produktów lub usług.

uzależnienia od oferowanych produktów lub usług.

Sposób na biznes

Sposób na biznes

Sposób na biznes.

Sposób na biznes.

Efektywność

Efektywność

sposobu na biznes jest uzależniona od

sposobu na biznes jest uzależniona od

skuteczności zbalansowania kapitału

skuteczności zbalansowania kapitału

ludzkiego, organizacyjnego i

ludzkiego, organizacyjnego i

wzajemnych relacji oraz umiejętnego

wzajemnych relacji oraz umiejętnego

ich przełożenia na strategię organizacji.

ich przełożenia na strategię organizacji.

Brany jest również pod uwagę stopień

Brany jest również pod uwagę stopień

adekwatności działań przedsiębiorstwa

adekwatności działań przedsiębiorstwa

do panujących warunków rynkowych.

do panujących warunków rynkowych.

Intellectual Capital

Intellectual Capital

Rating

Rating

Łącznie w procesie nadawania IC Ratingu ocenie

Łącznie w procesie nadawania IC Ratingu ocenie

podlega od 250 do 300 parametrów. Proces

podlega od 250 do 300 parametrów. Proces

nadawania IC Ratingu zajmuje średnio od 4 do 6

nadawania IC Ratingu zajmuje średnio od 4 do 6

tygodni. W trakcie tego okresu przedstawiciele

tygodni. W trakcie tego okresu przedstawiciele

Intellectual Capital Sweden przeprowadzają

Intellectual Capital Sweden przeprowadzają

wywiady z wybranymi pracownikami ocenianego

wywiady z wybranymi pracownikami ocenianego

przedsiębiorstwa oraz osobami z otoczenia, takimi

przedsiębiorstwa oraz osobami z otoczenia, takimi

jak dostawcy, odbiorcy, klienci i partnerzy. Osoby z

jak dostawcy, odbiorcy, klienci i partnerzy. Osoby z

zewnątrz stanowią zazwyczaj 2/3 ankietowanych.

zewnątrz stanowią zazwyczaj 2/3 ankietowanych.

Kandydaci są wybierani pod względem posiadanej

Kandydaci są wybierani pod względem posiadanej

przez nich wiedzy, zaangażowania oraz wpływu,

przez nich wiedzy, zaangażowania oraz wpływu,

jaki wywierają oni na przyszłość organizacji.

jaki wywierają oni na przyszłość organizacji.

Intellectual Capital

Intellectual Capital

Rating

Rating

Rating nadawany jest w postaci

Rating nadawany jest w postaci

kodu literowego. Najwyższa

kodu literowego. Najwyższa

z możliwych do uzyskania ocen to

z możliwych do uzyskania ocen to

AAA, natomiast najniższa – D.

AAA, natomiast najniższa – D.

IC Rating daje

IC Rating daje

następujące możliwości

następujące możliwości

pozwala na dokonywanie oceny

pozwala na dokonywanie oceny

zasobów niematerialnych organizacji,

zasobów niematerialnych organizacji,

a w związku z tym dostarcza informacji

a w związku z tym dostarcza informacji

o jej potencjale rozwojowym,

o jej potencjale rozwojowym,

daje możliwość dokonywania porównań

daje możliwość dokonywania porównań

pomiędzy poszczególnymi

pomiędzy poszczególnymi

przedsiębiorstwami lub jednostkami

przedsiębiorstwami lub jednostkami

organizacyjnymi,

organizacyjnymi,

IC Rating daje

IC Rating daje

następujące możliwości

następujące możliwości

pozwala na zlokalizowanie słabych

pozwala na zlokalizowanie słabych

punktów organizacji oraz śledzenie

punktów organizacji oraz śledzenie

efektów działań zmierzających ku

efektów działań zmierzających ku

ich likwidacji,

ich likwidacji,

udostępnienie IC Ratingu dla

udostępnienie IC Ratingu dla

otoczenia zwiększa przejrzystość

otoczenia zwiększa przejrzystość

organizacji oraz przyciąga

organizacji oraz przyciąga

potencjalnych inwestorów.

potencjalnych inwestorów.

Ewolucyjne modele

Ewolucyjne modele

rozwoju wiedzy

rozwoju wiedzy

Zgodnie z

Zgodnie z

ewolucyjnym modelem

ewolucyjnym modelem

rozwoju wiedzy

rozwoju wiedzy

rozwój wiedzy

rozwój wiedzy

przebiega w kilku fazach: od zupełnej

przebiega w kilku fazach: od zupełnej

nieznajomości przyczyn danej sytuacji

nieznajomości przyczyn danej sytuacji

po zgromadzenie wyczerpujących

po zgromadzenie wyczerpujących

informacji

informacji

i uzyskanie pełnej kontroli nad sytuacją.

i uzyskanie pełnej kontroli nad sytuacją.

Metoda ta opiera się na przekonaniu, że

Metoda ta opiera się na przekonaniu, że

każda wiedza „dojrzewa”, przechodząc

każda wiedza „dojrzewa”, przechodząc

kolejne etapy rozwoju.

kolejne etapy rozwoju.

Brak wiedzy na temat procesu

Poznanie przyczyn

Mierzenie przyczyn

Kontrolowanie przyczyn (stabilizacja)

Kontrolowanie zmienności (według ustalonych zasad)

Przewidywanie zmian w wynikach na podstawie zmian w

nakładach

Poznanie prawideł rządzących procesem (wiedza know-

why)

Pełna wiedza na temat wszystkich zależności przyczynowo –

skutkowych procesu

Ewolucyjny model rozwoju wiedzy

Ewolucyjne modele

Ewolucyjne modele

rozwoju wiedzy

rozwoju wiedzy

Wykorzystując tę metodę, można

Wykorzystując tę metodę, można

przeanalizować każdy problem

przeanalizować każdy problem

związany z wiedzą po to, by określić,

związany z wiedzą po to, by określić,

czy aktualny stan zasobów wiedzy

czy aktualny stan zasobów wiedzy

wystarcza do jego rozwiązania. W wielu

wystarcza do jego rozwiązania. W wielu

firmach zdarza się bowiem, ze

firmach zdarza się bowiem, ze

kluczowe decyzje podejmowane są na

kluczowe decyzje podejmowane są na

podstawie zadziwiająco ubogich

podstawie zadziwiająco ubogich

informacji.

informacji.

Kontrolowanie działań firmy

Kontrolowanie działań firmy

jako sposób mierzenia

jako sposób mierzenia

wiedzy

wiedzy

Innym sposobem mierzenia wiedzy

Innym sposobem mierzenia wiedzy

jest kontrolowanie działań firmy w

jest kontrolowanie działań firmy w

odniesieniu do jej

odniesieniu do jej

celów na

celów na

poziome normatywnym,

poziome normatywnym,

strategicznym

strategicznym

i operacyjnym

i operacyjnym

, a więc na poziomie

, a więc na poziomie

realizacji założeń, planów i zadań.

realizacji założeń, planów i zadań.

Pomiary działań w zakresie

Pomiary działań w zakresie

zarządzania wiedzą na

zarządzania wiedzą na

poziomie normatywnym,

poziomie normatywnym,

DZIAŁANIA

POMIARY

Poziom

normaty

wny

-stworzenie warunków

do realizacji

strategicznych planów

i zadań operacyjnych

w zarządzaniu wiedzą

-stworzenie kultury

organizacyjnej

wrażliwej na wiedzę

-uzyskanie poparcia

kadry menedżerskiej

najwyższego szczebla

-analiza kultury

organizacyjnej

-obserwacje

zachowania kadry

menedżerskiej

-analiza wiarygodności

(różnic pomiędzy status

quo a stanem

pożądanym)

Pomiary działań w zakresie

Pomiary działań w zakresie

zarządzania wiedzą na

zarządzania wiedzą na

poziomie strategicznym

poziomie strategicznym

Poziom

strategic

zny

-ustalenie

podstawowych

składników wiedzy

organizacji

-zdefiniowanie

zbioru pożądanych

kompetencji

-wprowadzenie

mechanizmów

tworzenia

kompetencji

-wielowymiarowe

pomiary wiedzy

(zestawienia bilansowe

zasobów wiedzy,

klasyfikacja

wskaźników)

-analiza zbioru

kompetencji

-nadzorowanie

realizacji

najważniejszych

projektów związanych

z zarządzaniem wiedzą

-zrównoważone karty

wyników

DZIAŁANIA

POMIARY

Pomiary działań w zakresie

Pomiary działań w zakresie

zarządzania wiedzą na

zarządzania wiedzą na

poziomie operacyjnym

poziomie operacyjnym

Poziom

operacyj

ny

-przełożenie

normatywnych i

strategicznych celów

zarządzania wiedzą

na język praktyki

-dopasowanie działań

do poziomu, na

którym są

przeprowadzane

-nadzór nad procesami

szkoleniowymi

ukierunkowanymi na

transfer wiedzy

-pomiary stopnia

wykorzystania

systemów (np.

intranetu)

-tworzenie

indywidualnych

zestawów umiejętności

DZIAŁANIA

POMIARY

Kontrolowanie działań firmy

Kontrolowanie działań firmy

jako sposób mierzenia

jako sposób mierzenia

wiedzy

wiedzy

Metoda ta polega na sprawdzeniu,

Metoda ta polega na sprawdzeniu,

czy wszystkie jednostki

czy wszystkie jednostki

przedsiębiorstwa dostosowały się do

przedsiębiorstwa dostosowały się do

strategii

strategii

i wizji zarządzania wiedzą i czy

i wizji zarządzania wiedzą i czy

udało im się wprowadzić w życie

udało im się wprowadzić w życie

założenia na poziomie operacyjnym.

założenia na poziomie operacyjnym.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

Wyszukiwarka

Podobne podstrony:

12 wartość pieniądza w czasieid 13309 ppt

07.12.19 Wartości w życiu człowieka

2010 12 01 W5 ostatnie E M cewnikowanieid 27014 ppt

12 Patria potestas opieka kuratelaid 13291 ppt

06 wartość pieniądza w czasieid 6431 ppt

12 ZINTEGROWANY MONITORING ŚRODOWISKA PRZYRODNICZEGOid 13681 ppt

01 wartość pieniądza w czasieid 2967 ppt

2010 12 KWP Poznań Wydział Prewencjiid 27017 ppt

12 Idealizm subiektywny i idealizm obiektywnyid 13250 ppt

12 24 miesiac, gr IIid 13717 ppt

18 gosp op na wiedzyid 17719 ppt

12 - WE - Wartosci niematerialne, rachunkowość

Rzym.12 w.12 WIELKA WARTOŚĆ NADZIEI, Wiersze Teokratyczne, Wiersze teokratyczne w . i w .odt

metody szacowania wartości nieruchomości mgr magisterska

12.4 przyklady wartosc firmy

05 Pojecie wiedzyid 5546 ppt

12 BIOCHEMIA cykl kwasu cytrynowegoid 13424 ppt

Wartosciowanie pracy styczen 2011 ppt

więcej podobnych podstron