Metody prognozowania

Wprowadzenie do teorii prognozowania

Dr Krystyna Melich-Iwanek

Katedra Ekonometrii

melich@ae.katowice.pl

Pojęcia podstawowe

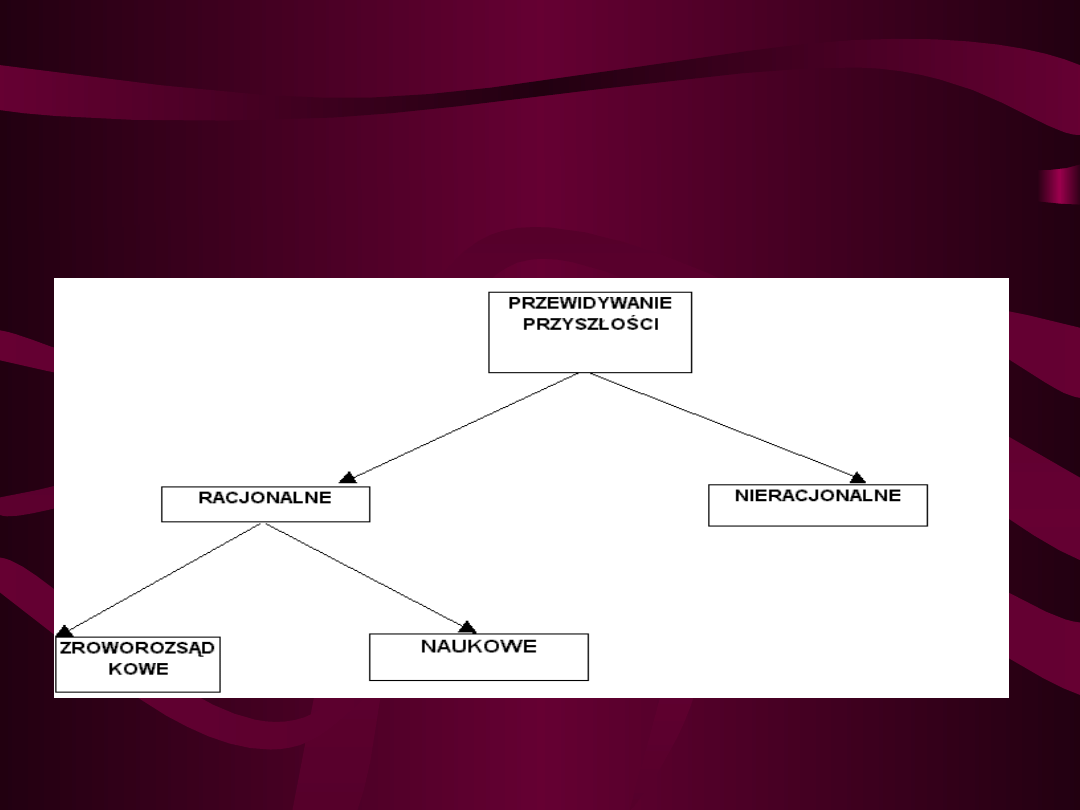

PRZEWIDYWANIE - TO WNIOSKOWANIE

O

ZDARZENIACH NIE ZNANYCH NA

PODSTAWIE

ZDARZEŃ ZNANYCH

Przewidywanie przyszłości wg. M.

Cieslak

PROGNOZOWANIE - TO RACJONALNE,

NAUKOWE PRZEWIDYWANIE PRZYSZŁYCH

ZDARZEŃ (WG. M. CIEŚLAK)

(WG. A. ZELIASIA, A. GRABIŃSKIEGO, CZ. WYDYMUSA) -

PROGNOZA JEST NAUKOWO UZASADNIONYM

WYOBRAŻENIEM PRZYSZŁOŚCI, UTRWALAJĄCYM W

POJĘCIACH WŁAŚCIWYCH DANEJ DZIEDZINIE WIEDZY

ZDARZENIE NIE PODLEGAJĄCE OBSERWACJI

.

PROGNOZA (WG. Z. CZERWIŃSKIEGO) - SĄD O ZAJŚCIU

OKREŚLONEGO ZDARZENIA W CZASIE OKREŚLONYM Z

DOKŁADNOŚCIĄ DO MOMENTU (PUNKTU) LUB OKRESU

(PRZEDZIAŁU) CZASU, NALEŻĄCEGO DO PRZYSZŁOŚCI

.

Wynikiem procesu prognozowania

jest prognoza.

CECHY PROGNOZY:

•PODSTAWA NAUKOWA.

•DOTYCZY PRZYSZŁOŚCI.

•MOŻNA JĄ WERYFIKOWAĆ EMPIRYCZNIE I

OKREŚLAĆ JEJ DOKŁADNOŚĆ

Podstawowe funkcje prognoz

:

1. Preparacyjna- zadaniem prognozy jest stworzenie dodatkowych

przesłanek w procesie podejmowania decyzji.

2. Aktywizująca - pobudzanie do podejmowania działań.

sprzyjających (gdy prognoza korzystna) lub przeciwdziałających

( gdy niekorzystna) realizacji prognozy.

3. Informacyjna – zapowiadanie spodziewanych zmian.

(wg.A.Zeliaś, B.Pawełek,S.Wanat)

RODZAJE PROGNOZ

KRYTERIUM

RODZAJ PROGNOZY

1.OKREŚLANIA

ZDARZENIA

PROGNOZOWANEGO

1. ILOŚCIOWA

2. JAKOŚCIOWA

2. SPOSÓB OKREŚLANIA

ZMIENNEJ

ROGNOZOWANEJ

1. PUNKTOWA

2. PRZEDZIAŁOWA

3. HORYZONT CZASOWY 1. KRÓTKOTREMINOWE

2. ŚREDNIOTERMINOWE

3. DŁUGOTERMINOWE

LUB

OPERACYJNE I

STRATEGICZNE

4. STOPIEŃ

SZCZEGÓŁOWOŚCI

1. OGÓLNE

2. SZCZEGÓŁOWE

5. STRUKTURA

PROGNOZY I BADANYCH

ZJAWISK

1. PROSTA

2. ZŁOŻONA

6. ZAKRES UJĘCIA

1. CAŁOŚCIOWE

2. CZĘŚCIOWE

7. ZASIĘG TERENOWY

1. ŚWIATOWE

2. MIĘDZYNARODOWE

3. KRAJOWE

4. REGIONALNE

8. METODA

OPRACOWANIA

1. INDUKCYJNA

2. DEDUKCYJNA

9. WARIANTOWOŚĆ

PROGNOZ

1. MINIMALNA

2. ŚREDNIA

3. MAKSYMALNA

10. CEL LUB FUNKCJA

PROGNOZY

1. OSTRZEGAWCZA

2. BADAWCZA

3. NORMATYWNA

11. STOPIEŃ AGREGACJI

GOSPODARKI

1. MIKROEKONOMICZNE

2. MAKROEKONOMICZNE

9. WARIANTOWOŚĆ

PROGNOZ

1. MINIMALNA

2. ŚREDNIA

3. MAKSYMALNA

10. CEL LUB FUNKCJA

PROGNOZY

1. OSTRZEGAWCZA

2. BADAWCZA

3. NORMATYWNA

11. STOPIEŃ AGREGACJI

GOSPODARKI

1. MIKROEKONOMICZN

E

2. MAKROEKONOMI

CZNE

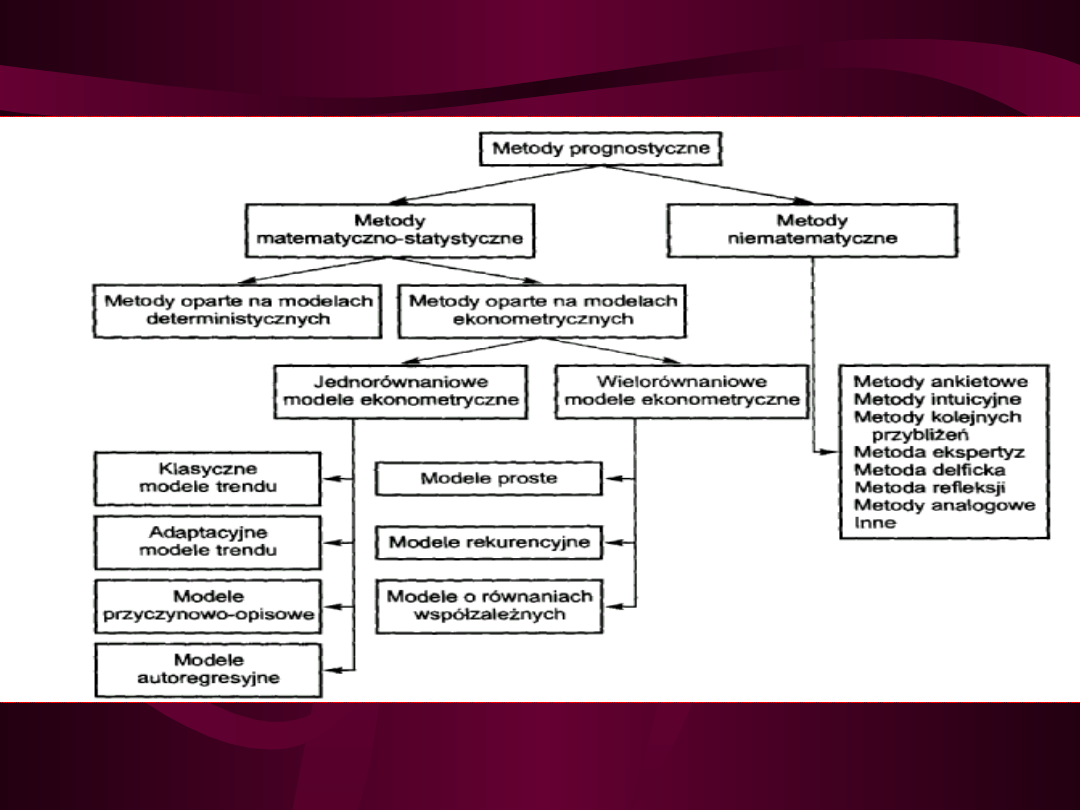

Modele prognostyczne - Metody

prognozowania

Źródło: Prognozowanie ekonomiczne. Teoria, przykłady, zadania, A.

Zeliaś,

B. Pawełek. S. Wanat, Wydawnictwo Naukowe PWN, Warszawa 2003

Metody prognozowania można podzielić na

cztery grupy, z których każda reprezentuje

odmienny sposób podejścia do prognozowania:

metody statystyczne opierają prognozowanie

na

prawidłowościach z przeszłości, bez wnikania w przyczyny ich

powstania; podstawowe informacje mają postać tzw.

szeregów czasowych;

metody modelowania przyczynowo-skutkowego

opierają prognozowanie na modelach zmian prognozowanych

zmiennych

przy

wykorzystaniu

tzw.

zmiennych

objaśniających, które opisują mechanizm ich zmiany

;

metody analogowe

opierają wnioskowanie o

przyszłości obiektu prognozowanego na informacjach o

obiektach do niego podobnych

;

metody heurystyczne

polegają na wykorzystaniu

opinii ekspertów opartej na intuicji i doświadczeniach

.

PODSTAWOWE ZAŁOŻENIA KLASYCZNEGO

EKONOMETRYCZNEGO (PREDYKCJI EKONOMETRYCZNEJ)

WNIOSKOWANIA W PRZYSZŁOŚĆ

1.

ZNANY JEST MODEL EKONOMETRYCZNY WYJAŚNIAJĄCY

KSZTAŁTOWANIE SIĘ ZMIENNEJ, DLA KTÓREJ NALEŻY

ZBUDOWAĆ PROGNOZĘ,

2

. STRUKTURA OPISYWANYCH PRZEZ MODEL ZJAWISK

JEST STABILNA W CZASIE, TZN, ŻE MODEL JEST AKTUALNY

RÓWNIEŻ W OKRESIE PROGNOZOWANYM „T”,

3. ROZKŁAD SKŁADNIKA LOSOWEGO MODELU NIE ULEGA

ZMIANOM W CZASIE

,

4.ZNANE SĄ DLA OKRESU PROGNOZOWANEGO „ T”

WARTOŚCI ZMIENNYCH OBJAŚNIAJĄCYCH WYSTĘPUJĄ

-CYCH W MODELU BĘDĄCYM PODSTAWĄ PREDYKCJI,

5. DOPUSZCZALNA JEST EKSTRAPOLACJA MODELU POZA

ZAOBSERWOWANY W PRÓBIE OBSZAR ZMIENNOŚCI

ZMIENNYCH OBJAŚNIAJĄCYCH.

PREDYKCJA EKONOMETRYCZNA – OGÓŁ ZASAD I METOD

WNIOSKOWANIA W PRZYSZŁOŚĆ NA PODSTAWIE

ODPOWIEDNIEGO MODELU EKONOMETRYCZNEGO

PROGNOZA EKONOMETRYCZNA, (y

Tp

) - WYNIK PROCESU

PREDYKCJI, PRZY PRZYJĘTYCH Z GÓRY ZAŁOŻENIACH,

k

i

,

iT

x

i

a

Tp

y

1

i= 1, 2, ... ,k

a

i

– oszacowanie i – tego parametru strukturalnego

modelu,

x

iT

– wartość i-tej zmiennej objaśniającej modelu w

okresie prognozowanym T.

Prognoza ta obliczana jest zgodnie z zasadą tzw. predykcji

nieobciążonej, czyli na

poziomie wartości nadziei zmiennej prognozowanej w okresie

prognozowanym, przy założonych wartościach zmiennych

objaśniających.

Ocena stopnia dokładności prognoz

MIARY DOKŁADNOŚCI PROGNOZ

MIERNIKI EX ANTE – MIARY TE INFORMUJĄ, JUŻ W

MOMENCIE BUDOWANIA PROGNOZY, JAKI BĘDZIE RZĄD

DOKŁADNOŚCI

PRZEWIDYWANIA.

MIERNIKI EX POST – CHARAKTERYSTYKI OBLICZANE NA

PODSTAWIE REALIZACJI BŁĘDÓW PROGNOZ LUB

CZĘSTOŚCI WZGLĘDNE REALIZACJI TRAFNYCH PROGNOZ

Błąd prognozy

:

u

T

= y

T

– y

Tp

y

T

– realizacja zmiennej Y

t

w okresie T,

y

Tp

– prognoza dla okresu T .

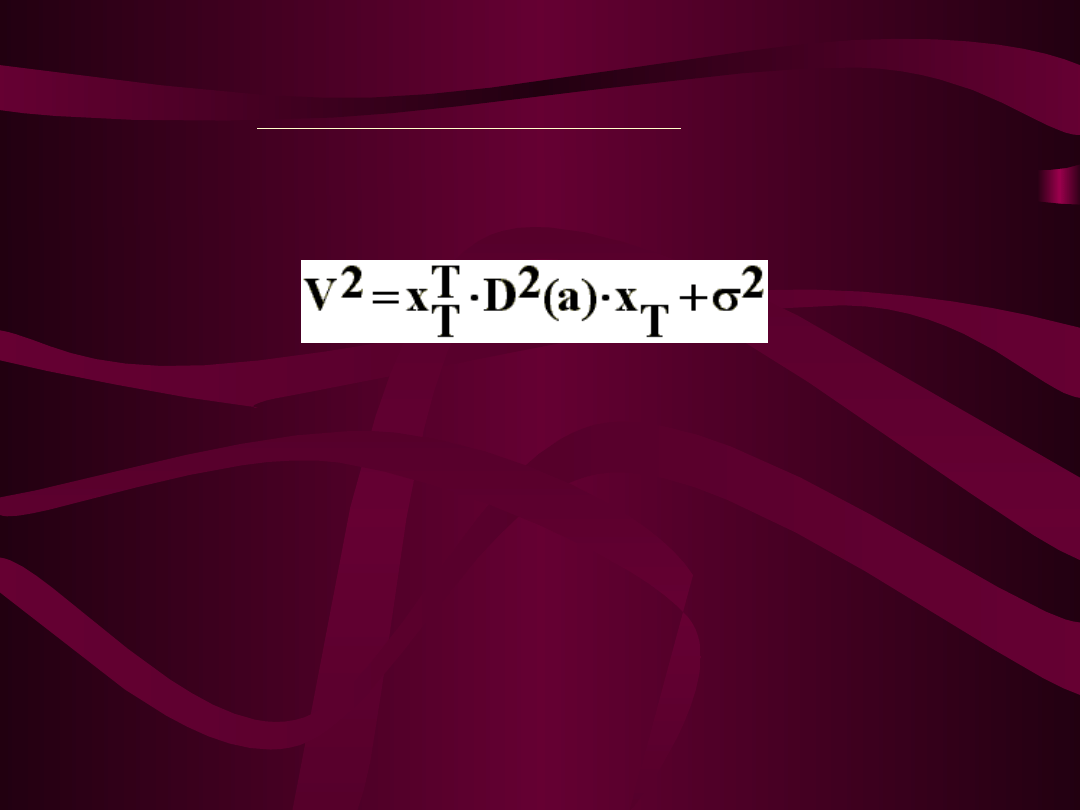

Miary ex ante

WARIANCJA PREDYKCJI

Podstawowy miernik ex ante w warunkach predykcji

nieobciążonej i powtarzalnej, opartej na modelu liniowym

oszacowanym MNK

.

gdzie:

X

T

T

– transponowany wektor założonych, dla okresu

prognozowanego T, wartości zmiennych objaśniających,

D

2

(a) – macierz wariancji i kowariancji estymatorów,

2

– wariancja składnika losowego modelu

.

V

2

-

•

mierzy rząd dokładności predykcji przy założeniu, że

mierzy rząd dokładności predykcji przy założeniu, że

przyjęte przy obliczaniu prognozy wartości zmiennych

przyjęte przy obliczaniu prognozy wartości zmiennych

objaśniających faktycznie się zrealizują,

objaśniających faktycznie się zrealizują,

•

zależy od wielkości próby,

zależy od wielkości próby,

•

jest nie mniejsza od wariancji składnika losowego

jest nie mniejsza od wariancji składnika losowego

.

.

Średni błąd predykcji

Średni błąd predykcji

-

błąd średni predykcji, informuje o ile średnio rzecz

biorąc, w długim ciągu predykcji, rzeczywiste

realizacje Y

T

będą się odchylać (in plus i in minus) od

wartości obliczonej prognozy

.

2

V

V

Średni względny błąd predykcji

Średni względny błąd predykcji

Tp

y

V

d

wyraża stosunek średniego błędu

predykcji do jej wartości

W przypadku modelu trendu liniowego błąd prognozy ex ante

dany jest następująco

:

S

n

n

t

t

t

t

T

T

V

1

1

1

2

)

(

2

)

(

gdzie:

s - jest odchyleniem resztowym,

t – zmienna czasowa t=1,2,…,n,

T - okres prognozowany

Średni błąd predykcji ex ante

(trend liniowy)

1. ŚREDNI BŁĄD PROGNOZY

gdzie:

m – długość okresu empirycznej weryfikacji prognoz,

liczba okresów prognozowanych,

y

T

– realizacja zmiennej Y

t

w okresie T,

y

Tp

– prognoza dla okresu T.

m

T

Tp

T

T

y

y

m

u

1

1

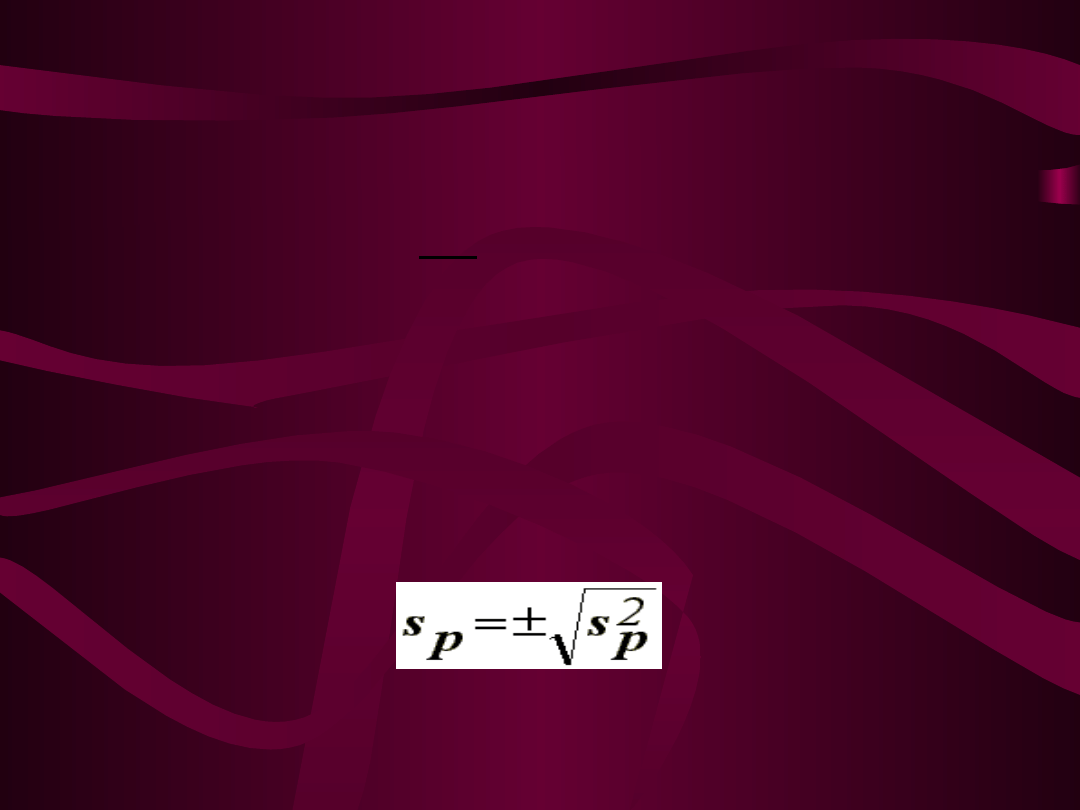

MIERNIKI EX POST

2. EMPIRYCZNA WARIANCJA PREDYKCJI

s

2

p

= MSE – MEAN SQUARE ERROR,

s

p

– ŚREDNI EMPIRYCZNY BŁĄD PROGNOZY

s

p

– RMSE

2

1

2

1

m

T

Tp

T

y

y

m

s

p

3. ŚREDNI ABSOLUTNY BŁĄD PROGNOZY

MAE – MEAN ABSOLUTE ERROR

,

4. PROCENTOWY ŚREDNI BŁĄD ABSOLUTNY

MAPE – MEAN ABSOLUTE PERCENTAGE ERROR,

m

T

Tp

T

y

y

m

MAE

1

1

100

1

1

m

T

T

Tp

T

y

y

y

m

MAPE

Prognozy dopuszczalne

Gdy nie ma indywidualnych kryteriów

dopuszczalności prognoz to przyjmuje się, że jeżeli

względny miernik D dokładności prognoz (ex ante lub ex

post ) spełnia nierówność;

D

to prognozy są bardzo dobre,

3%< D

to prognozy uznaje się za dobre,

5%< D

to prognozy mogą być dopuszczalne,

10%< D, to prognozy sa niedopuszczalne

PRZYKŁAD

PRZYKŁAD

DANY JEST OSZACOWANY MODEL POZIOMU

SPRZEDAŻY W PRZEDSIĘBIORSTWIE „Q”:

(Źródło” prognozowanie gospodarcze, red. E. Nowak,

Placet, Warszawa 1998)

Y

t

= ,4 X

t

+ 6 X

2t

+ ,8 + u

t,

gdzie:

Y

t

– WARTOŚĆ SPRZEDAŻY, w tys. zł , w roku t,

X

1t

–WYDATKI NA REKLAMĘ , w tys. zł , w roku t,

X

2t

–NAKŁADY INWESTYCYJNE, w tys. zł , w roku t,

t= 1984, 1995, ..., 1997, czyli t = 1, 2, ...,14

WIEMY PONADTO, ŻE

12.96

0.4

1.6

-

0,4

2.56

2.8

1,6

-

2.8

4.84

(a)

2

D

s

2

= 4,

R

2

= ,92,

DW = ,72

MODEL MOŻE BYĆ WYKORZYSTANY DLA CELÓW

PROGNOZOWANIA PONIEWAŻ:

•PARAMETRY SĄ ISTOTNE STATYSTYCZNIE,

•DOPASOWANIE DO DANYCH EMPIRYCZNYCH JEST

WYSOKIE,

•NIE WYSTĘPUJE AUTOKORELACJA RESZT,

•ZNAKI PARAMETRÓW SĄ POPRAWNE MERYTORYCZNIE

ZADANIE:

OBLICZYĆ PROGNOZĘ SPRZEDAŻY NA ROK 1998,

DYSPONUJĄC FUNKCJAMI TRENDÓW ZMIENNYCH

OBJAŚNIAJĄCYCH

X

1t

*

=0,2 t +2

X

2t

*

= 0,3 t +3,5

ABY OBLICZYĆ PROGNOZĘ SPRZEDAŻY

NALEŻY USTALIĆ WARTOŚCI ZMIENNYCH

OBJAŚNIAJĄCYCH W ROKU 1998 tj. dla T=15

X

X

1T

1T

*

*

=0,2

=0,2

15 +2 = 5

15 +2 = 5

X

X

2T

2T

*

*

= 0,3

= 0,3

15 +3,5 = 8

15 +3,5 = 8

Prognoza na rok 1998, przy założeniu, że

X

1T

= 5 tys. zł., X

2T

= 8 tys. zł.,

Y

Y

TP

TP

= ,4

= ,4

+ 6

+ 6

8 + ,8 = 28,8 tys. zł

8 + ,8 = 28,8 tys. zł

WARIANCJA PREDYKCJI,

WARIANCJA PREDYKCJI,

ŚREDNI WZGLĘDNY BŁĄD PREDYKCJI

ŚREDNI WZGLĘDNY BŁĄD PREDYKCJI

2

s

T

x

(a)

2

D

T

T

x

2

V

68,2

4

1

8

12.96

0.4

1.6

-

0,4

2.56

2.8

1,6

-

2.8

4.84

1

8

5

5

V ≈ 8,26 tys. zł,

V ≈ 8,26 tys. zł,

6,4%

100%

128,8

8,26

Tp

y

V

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

MP5, metody prognozowania

ściągi pwsz, badania, Metody prognozowania

MP2, metody prognozowania

Metody prognozowania wykład 4

MP 7 modele wielorównaniowe. rozw, metody prognozowania

Program 2011, UE Katowice, Gospodarka Turystyczna Mgr I rok, prognozowanie cwiczenia, Metody Prognoz

MP 7 modele wielorównaniowe(1), metody prognozowania

opis regresji, UE Katowice, Gospodarka Turystyczna Mgr I rok, prognozowanie cwiczenia, Metody Progno

Metody prognozowania wykład 2

materiały-prognozy M J-H, UE Katowice, Gospodarka Turystyczna Mgr I rok, prognozowanie cwiczenia, Me

PRO sciaga, UE Katowice, Gospodarka Turystyczna Mgr I rok, prognozowanie cwiczenia, Metody Prognozow

Analiza zależności, UE Katowice, Gospodarka Turystyczna Mgr I rok, prognozowanie cwiczenia, Metody P

MP4, metody prognozowania

Interpretacje do zadania 1, UE Katowice, Gospodarka Turystyczna Mgr I rok, prognozowanie cwiczenia,

Metody prognozowania wykład 3

więcej podobnych podstron