dr inż. Aleksandra Wicka

1

Ubezpieczenia finansowe

dr inż. Aleksandra Wicka

2

Typowe ubezpieczenia

Gwarancje:

• Turystyczna

• Dobrego wykonania

kontraktu

• Usunięcia wad i usterek

• Kaucyjne

• Koncesyjne

• Przetargowe

• Zapłaty długu celnego

• Zwrotu zaliczki

Ubezpieczenie:

• Kredytu kupieckiego

• Należności

eksportowych

• Należności

faktoringowych

• Należności krajowych

• Spłaty kredytu

• Spłaty rat

leasingowych

dr inż. Aleksandra Wicka

3

Czemu służą?

1. Ograniczenie ryzyka związanego z:

• obrotem gospodarczym,

• spłatą należności.

2. Gwarantują wykonanie umowy lub

kontraktu.

3. Wpływają na poprawę płynności

finansowej firmy.

dr inż. Aleksandra Wicka

4

Ubezpieczenie kredytu

Istota ubezpieczenia sprowadza się

do zapewnienia przez zakład

ubezpieczeń pokrycia strat

majątkowych powstałych u

kredytodawców, z powodu

nieotrzymania od kredytobiorców w

sytuacjach określonych w umowie

ubezpieczenia należności za

udzielony kredyt.

dr inż. Aleksandra Wicka

5

Zasady ubezpieczenia

kredytu

I. Zasada współpracy

Współpraca między zakładem

ubezpieczeń a ubezpieczonym jest

warunkiem fundamentalnym.

dr inż. Aleksandra Wicka

6

Zasady ubezpieczenia

kredytu

II. Zasada partycypowania

ubezpieczonego w ryzyku.

ubezpieczony powinien zawsze ponosić

część ryzyka. Odszkodowanie nigdy nie

powinno równać się sumie faktury i w razie

zajścia wypadku ubezpieczeniowego

powinno być zredukowane o procent,

pozostawiony na ryzyku własnym

ubezpieczającego. Udział własny powinien

przekraczać wysokość przypuszczalnego

zysku kredytodawcy, aby go zainteresować

właściwym przebiegiem transakcji

kredytowej.

dr inż. Aleksandra Wicka

7

Zasady ubezpieczenia

kredytu

III. Zasada gwarantowania

ostatecznego rezultatu.

Zakład ubezpieczeń nie powinien

gwarantować zapłaty w terminie

płatności określonym w umowie, lecz

tylko ostateczny rezultat transakcji

kredytowej.

dr inż. Aleksandra Wicka

8

Zasady ubezpieczenia

kredytu

IV. Zasada okresu karencji

…między zaistnieniem wypadku

ubezpieczeniowego a powstaniem

roszczenia o odszkodowanie, co ma

na celu upewnienie się zakładu

ubezpieczeń, że należność jest

definitywnie stracona.

dr inż. Aleksandra Wicka

9

Zasady ubezpieczenia

kredytu

V Zasada dobrej informacji.

Przed przyjęciem do ubezpieczenia

zakład ubezpieczeń powinien

zasięgnąć informacji o

kredytobiorcach z dwóch

niezależnych źródeł, które powinny

pozwolić na określenie górnej granicy

pokrycia ich zdolności kredytowej.

dr inż. Aleksandra Wicka

10

Zasady ubezpieczenia

kredytu

VI. Zasada selekcji ryzyk

Zakład zastrzega sobie prawo selekcji

zarówno ubezpieczonych jak i ryzyka.

VII. Zasada stałego monitoringu

ryzyka

zakład po przyjęciu kredytu do

ubezpieczenia powinien prowadzić

stałą kontrolę nad ryzykiem.

dr inż. Aleksandra Wicka

11

Rodzaje i istota ubezpieczeń

finansowych

Ubezpieczenie kredytu

kupieckiego

Dzięki niemu sprzedawca towarów

bądź usług ma pewność, że otrzyma

zapłatę za wysyłany towar lub

zrealizowane usługi w sytuacji, gdy

jego kontrahent stanie się

niewypłacalny.

dr inż. Aleksandra Wicka

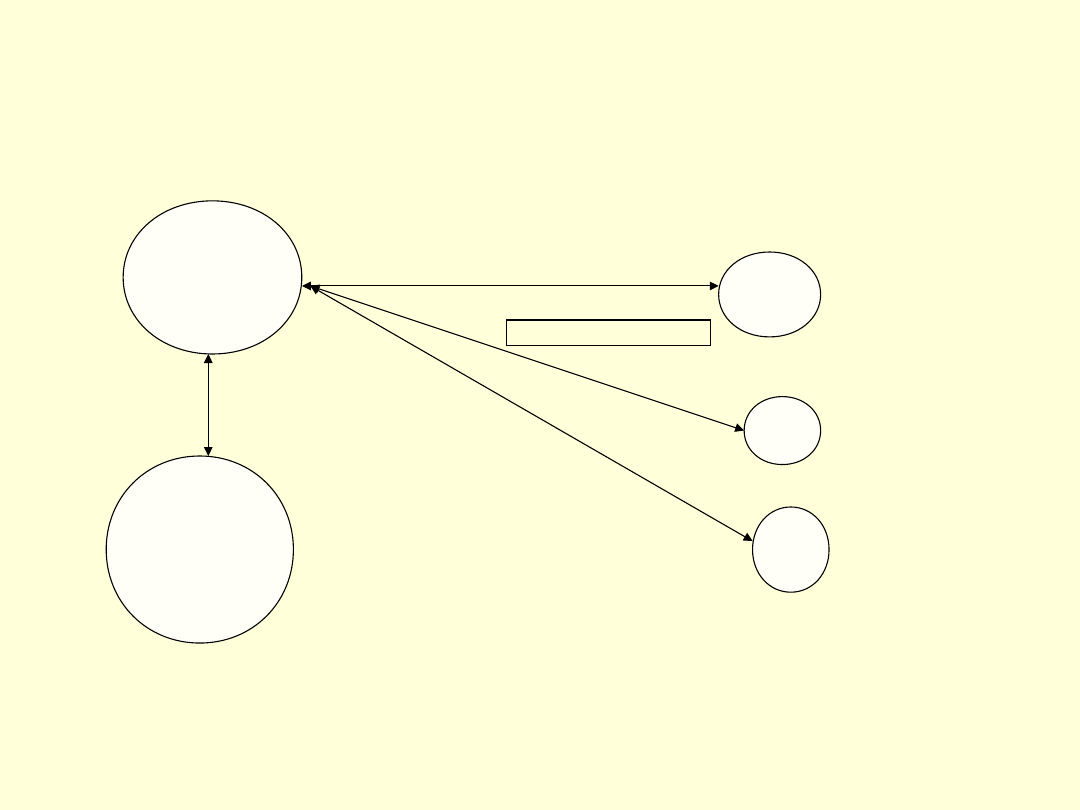

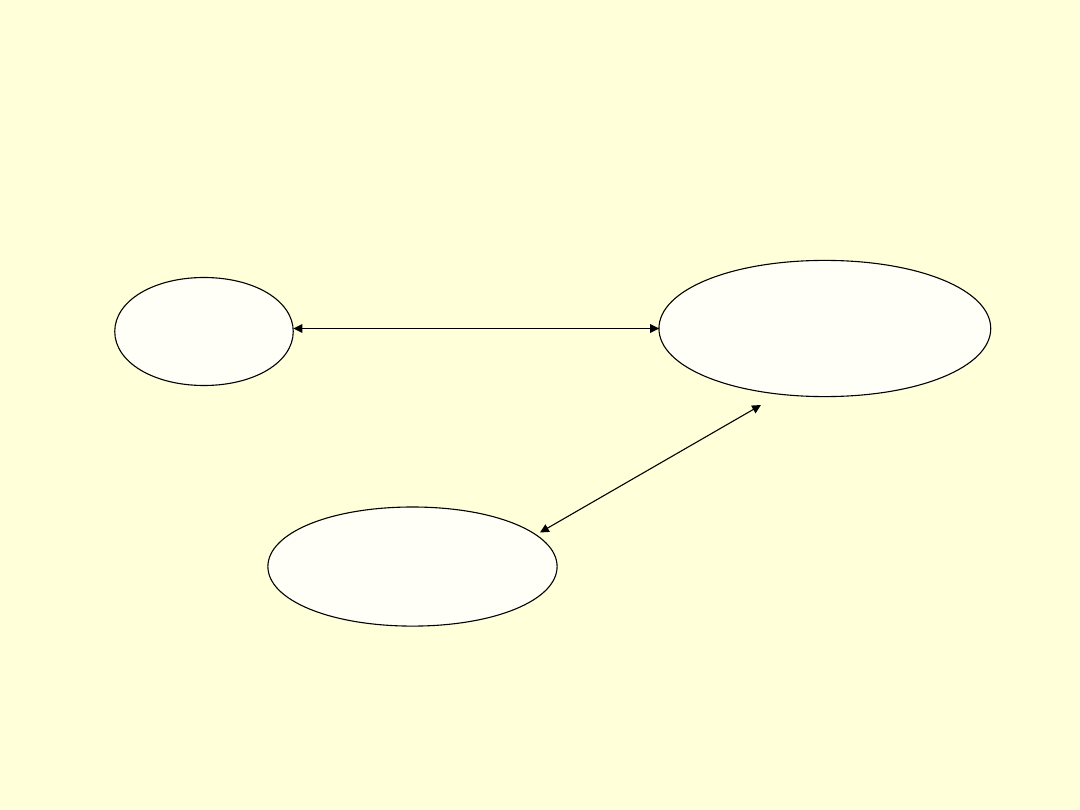

12

Mechanizm ubezpieczenia kredytu

kupieckiego

Ubezpieczający

Ubezpieczony

(dostawca)

Zakład

ubezpieczeń

Składka

ubezpie-

czeniowa

Umowa

ubezpie-

czenia

01

02

03

Umowa dostawy

Limit kredytowy

dr inż. Aleksandra Wicka

13

Korzyści ubezpieczenia kredytu

kupieckiego

• Zmniejszenie ryzyka handlowego,

• Zabezpieczenie przed nieprzewidywalnymi

upadłościami,

• Zmniejszenie poziomu złych długów =

poprawa struktury bilansu firmy,

• Zwiększenie konkurencyjności poprzez

oferowanie lepszych warunków płatności,

• Możliwość segmentacji portfela klientów

według ich wiarygodności,

• Ograniczenie innych zabezpieczeń

płatności.

dr inż. Aleksandra Wicka

14

Wybór ubezpieczyciela

Liderzy w segmencie ubezpieczeń

kredytu kupieckiego to:

1. Euler Hermes

2. Coface Poland

3. Atradius

dr inż. Aleksandra Wicka

15

Co oferuje Eurel Hermes

Ubezpieczenie należności dla

małych przedsiębiorstw

Ubezpieczenie ryzyka kredytu

kupieckiego "Kredyt+" to oferta dla

małych przedsiębiorstw realizujących

sprzedaż towarów lub świadczących

usługi z odroczonym terminem

płatności w kraju i zagranicą.

dr inż. Aleksandra Wicka

16

Co oferuje Eurel Hermes

Jaki jest przedmiot i zakres ubezpieczenia?

• Ochrona ubezpieczeniowa obejmuje należności

bezsporne z tytułu sprzedaży towarów i usług na

warunkach kredytowych. Maksymalny termin

płatności to 120 dni.

• Ochroną ubezpieczeniową mogą być objęte

należności od klientów mających siedzibę w

następujących krajach: Andora, Australia, Austria,

Belgia, Czechy, Dania, Estonia, Finlandia, Francja,

Grecja, Hiszpania, Holandia, Irlandia, Islandia,

Japonia, Kanada, Lichtenstein, Litwa, Luksemburg,

Łotwa, Malta, Monaco, Niemcy, Norwegia, Nowa

Zelandia, Polska, Portugalia, San Marino, Słowacja,

Słowenia, Stany Zjednoczone Ameryki, Szwajcaria,

Szwecja, Węgry, Wielka Brytania, Włochy.

dr inż. Aleksandra Wicka

17

Eurel Hermes

Jakie są zalety tego produktu?

• Ubezpieczenie ryzyka kredytu daje małym i

średnim przedsiębiorstwom możliwość

uniezależnienia się od kłopotów finansowych

odbiorców. Jest to szczególnie ważne w

początkowym okresie funkcjonowania firmy.

Podstawowe zasady ubezpieczenia:

• Kredyt+ charakteryzuje uproszczona

procedura zawarcia umowy oraz łatwa

obsługa w trakcie roku ubezpieczeniowego.

dr inż. Aleksandra Wicka

18

Eurel Hermes

Koszty

• Składka ubezpieczeniowa jest wyliczana na początku danego

roku ubezpieczeniowego w oparciu o Tabelę Opłat.

Poszczególnym wysokościom sumy ubezpieczenia przypisane

zostały odpowiednie poziomy składek rocznych.

Suma ubezpieczenia to łączna wartość odszkodowań,

które mogą zostać wypłacone w czasie trwania roku

ubezpieczeniowego. Wysokość sumy ubezpieczenia

nie może być niższa niż otwarte saldo należności na

ostatni dzień zakończonego okresu obrachunkowego.

Dodatkowym kosztem jest opłata za rating klientów

Ubezpieczającego i monitoring ich sytuacji finansowej

przez

12 miesięcy.

dr inż. Aleksandra Wicka

19

Ubezpieczenie kredytu

bankowego

Przedmiotem ubezpieczenia jest spłata

przez kredytobiorcę kwoty kredytu wraz z

odsetkami w wysokości, terminie i na

zasadach określonych w umowie

kredytowej.*

* Ubezpieczenie zazwyczaj nie obejmuje

odsetek karnych, do których zobowiązany

jest kredytobiorca tytułem zwłoki w

uiszczeniu należności.

dr inż. Aleksandra Wicka

20

Ubezpieczenie kredytu

bankowego

• Suma ubezpieczenia

Stanowi całkowitą sumę rat kredytu

pozostałych do spłacenia wraz z

odsetkami i jest górną granicą

odpowiedzialności zakładu

ubezpieczeń.

dr inż. Aleksandra Wicka

21

Ubezpieczenie kredytu

bankowego

Od czego zależy wysokość składki:

• wysokości sumy ubezpieczenia,

• długości umowy kredytowej,

• stopnia zabezpieczenia spłaty

kredytu,

• oceny sytuacji finansowej

kredytobiorcy.

dr inż. Aleksandra Wicka

22

Przykładowe wyłączenia

odpowiedzialności z.u.

1. W okresie ubezpieczenia bank

zmienił warunki umowy kredytowej.

2. Kredytobiorca jako przedsiębiorca

świadomym działaniem doprowadził

do ogólnej niewypłacalności.

3. Przedsiębiorca w dniu zawarcia

umowy ubezpieczenia był

postawiony np. w stan upadłości.

Gwarancje

ubezpieczeniowe

dr inż. Aleksandra Wicka

24

Mechanizm funkcjonowania

gwarancji ubezpieczeniowej

Zobowiązany

Gwarant

Beneficjent

Umowa o wydanie gwarancji

Składka ubezpieczeniowa

Gwarancja ubezpieczeniowa

dr inż. Aleksandra Wicka

25

Procedura wydania gwarancji

ubezpieczeniowej

1.

Złożenie wniosku o wydanie gwarancji,

zawierającego dane na temat rodzaju

gwarancji, sposobu udzielenia ochrony,

sumy gwarancyjnej, okresu

obowiązywania gwarancji oraz

załączenia odpowiednich dokumentów.

2.

Ocena ryzyka na podstawie

dostarczonych dokumentów i

informacji wewnętrznych zakładu

ubezpieczeń.

dr inż. Aleksandra Wicka

26

Procedura wydania gwarancji

ubezpieczeniowej

3.

Podjecie decyzji co do przyjęcia bądź

odrzucenia danego ryzyka (i pod

jakimi warunkami),

4.

Określenie składki za wydanie

gwarancji ubezpieczeniowej i

warunków umowy,

5.

Podpisanie umowy, opłacenie składki

i wydanie odpowiedniej gwarancji.

dr inż. Aleksandra Wicka

27

Od czego zależy wysokość

składki?

Wysokość składki za wydanie

gwarancji ubezpieczeniowej zależy

przede wszystkim od:

• Rodzaju danej gwarancji,

• Sytuacji finansowej zobowiązanego,

• Okresu trwania gwarancji,

• Formy zabezpieczenia,

• Wysokości sumy gwarancyjnej.

dr inż. Aleksandra Wicka

28

Rodzaje i istota ubezpieczeń

finansowych

Gwarancje kontraktowe

Szczególnie chętnie wykorzystywane

przez firmy budowlane.

Ubezpieczyciel gwarantuje jakość i

terminowość wykonania konkretnego

projektu. Przedsiębiorstwo budowlane

nie musi dzięki temu wpłacać na

konto zleceniodawcy środków

będących zabezpieczeniem

wykonania usługi.

dr inż. Aleksandra Wicka

29

Zabezpieczenia

Przy udzielaniu gwarancji wymagane

są typowe zabezpieczenia spotykane

w umowach kredytowych np. weksel

połączony z wpisem do hipoteki

nieruchomości należącej do

ubezpieczającego, przy czym wartość

proponowanych zabezpieczeń musi

być odpowiednia do wysokości kwoty

udzielanej gwarancji.

dr inż. Aleksandra Wicka

30

KOSZTY

• Indywidualne ceny!!!

Przykładowo:

• koszt wystawienia gwarancji

kontraktowej na jeden rok wynosi

zwykle

1 % wartości realizacji projektu.

• Gwarancja zwrotu zaliczki, to zwykle

koszt 1,5-2% wartości ubezpieczenia.

dr inż. Aleksandra Wicka

31

Gwarancja - przykład

Firma budowlana wygrała przetarg na

realizację inwestycji o wartości 20 mln.zł,

w której zamawiającym jest agencja

rządowa. Okres trwania kontraktu 3 lata,

do tego dochodzą dwa lata rękojmi i

gwarancji na wykonane roboty.

Zamawiający oczekuje w momencie

podpisania umowy wniesienia

zabezpieczenia dobrego wykonania

kontraktu w wys.5% jego wartości.

dr inż. Aleksandra Wicka

32

Gwarancja przykład

Jedną z dopuszczalnych form

zabezpieczenia jest gwarancja.

Ubezpieczyciel wystawia gwarancję

dobrego wykonania kontraktu w kwocie 1

milion na trzy lata, pobiera za to

składkę 45 tys. zł. Następnie po

upływie trzech lat zawierana jest kolejna

gwarancja na zabezpieczenie usunięcia

wad i usterek w okresie rękojmi w kwocie

300 tys. na okres kolejnych dwóch lat.

Koszt 9 tys. zł.

dr inż. Aleksandra Wicka

33

Rodzaje i istota ubezpieczeń

finansowych

• Gwarancje usunięcia wad i usterek

Są pewnym przedłużeniem gwarancji

wykonania umowy lub kontraktu.

• Gwarancje przetargowe

Dzięki nim oferent zwolniony jest od

obowiązku wniesienia wadium .

• Gwarancje zapłaty długu celnego i

akcyzowe.

dr inż. Aleksandra Wicka

34

Gwarancje usunięcia wad i usterek

Gwarancja ta zabezpiecza inwestora przed

stratami, które mógłby ponieść w przypadku,

gdy kontrakt wykonano w terminie i zakresie

przewidzianym w umowie, ale jego jakość

jest niska, niezgodna z wcześniejszymi

ustaleniami, bądź wada ujawniła się po

odbiorze końcowym, a dostawca odmawia

bądź nie jest w stanie usunąć usterek w

okresie rękojmi. Gwarancje te wydawane są

najczęściej na okres kilku lat od przyjęcia

usługi lub towaru. Suma gwarancyjna wynosi

zazwyczaj 5-10% wartości kontraktu.

dr inż. Aleksandra Wicka

35

Gwarancje przetargowe

Inaczej gwarancja zapłaty wadium

W ramach tej umowy ochroną objęte są straty

organizatora przetargu wynikające z

niespełnienia w terminie przez

zobowiązanego, który wygrał przetarg

warunków przetargu co do zapłaty ceny lub

nie podpisaniem umowy na warunkach

określonych w ofercie lub na warunkach

wylicytowanych. Wysokość sumy gwarancyjnej

wynosi zwykle do 10% wartości kontraktu,

który jest przedmiotem przetargu i jest równa

kwocie wymaganego wadium.

dr inż. Aleksandra Wicka

36

Gwarancje zapłaty długu celnego i

akcyzowe.

Przedmiotem gwarancji są ustalone przez

urząd celny należności celne i podatkowe np.

dług celny, jakie w związku z w

dopuszczeniem do wwozu(/wywozu) na polski

obszar celny określonych towarów ciążą na

przedsiębiorcy dokonującym importu/

eksportu. Przedsiębiorca nie musi zamrażać

na określony czas środków pieniężnych w

pełnej wysokości ustalonej należności celnej i

podatkowej (w formie kaucji podatkowej) przy

np. czasowym składowaniu towarów w

magazynie celnym do chwili nadania im

przeznaczenia celnego.

dr inż. Aleksandra Wicka

37

Wykorzystana literatura

1. Ubezpieczenia gospodarcze.

Sangowski T. (red.) poltext. 2001

2.

Heres

3. www. Hestia

4. Poradnik Ubezpieczeniowy .Dodatek

specjalny Forbes.

5. www.Warta.pl

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

Wyszukiwarka

Podobne podstrony:

Ubezpieczenia finansowe1, FIR UE Katowice, SEMESTR IV, Ubezpieczenia

ryzyko a underwriting w ubezpieczeniach, finanse

ugoda i ubezpieczenie, finanse publiczne(prawo finansowe)(1)

Ubezpieczenia finansowe 3

Finanse zakładu ubezpieczeń, Finanse zakadu ubezpieczeniowego, Finanse zakładu ubezpieczeniowego

ubezpieczenia, FINANSE I RACHUNKOWOŚĆ, ubezpieczenia

ubezpieczenia finansowe ćwiczenia i koło

Ubezpieczenia finansowe wykłady

ZAD II FINANSOWA, PŁ Matematyka Stosowana - licencjat, III semestr, Matematyka Finansowa i Ubezpiecz

firmy ubezpieczeniowo finansowej biznes plan (23 str)

firmy ubezpieczeniowo finansowej biznes plan (23 str)

sciaga ubezpieczenia, Finanse i Rachunkowość, Podstawy ubezpieczeń

Gospodarka finansowa zakładu ubezpieczeń, finanse publiczne(20)

Ubezpieczenia finasnowe - szimel pierwszego projektu, fir, ubezpieczenia finansowe

Ubezpieczenia Finansowe

Finanse zakładu ubezpieczeń, FINANSE ZU

Kukiełka J, Poniewierka D, Ubezpieczenia finansowe

status brokera i agenta ubezpieczeniowego, finanse

więcej podobnych podstron