Katarzyna Bartoszek

Bartosz Kaliś

FINANSOWANIE

INWESTYCJI

KOSZT KAPITAŁU

FINANSOWANIE

Polega na pozyskiwaniu kapitału w

różnej formie i o różnym okresie

użytkowania.

Aby przedsiębiorstwo mogło

funkcjonować w sposób nieprzerwalny,

musi nieprzerwanie powiększać i

uzupełniać swój kapitał.

Dostęp do różnorodnych źródeł

finansowania jest kluczowy dla ciągłego

funkcjonowania przedsiębiorstwa.

FINANSOWANIE

INWESTYCJI

Problem finansowania

bieżącej działalności.

Finansowanie planowanych

przedsięwzięć.

FINANSOWANIE

BIEŻĄCEJ DZIAŁALNOŚCI

Fundusze własne

Kapitał podstawowy

Kapitał zapasowy

Kapitał rezerwowy

Zysk za rok bieżący

Fundusze obce

Kredyty

Leasing

Dotacje

Emisja akcji i

obligacji, buy back

Factoring

Project finance

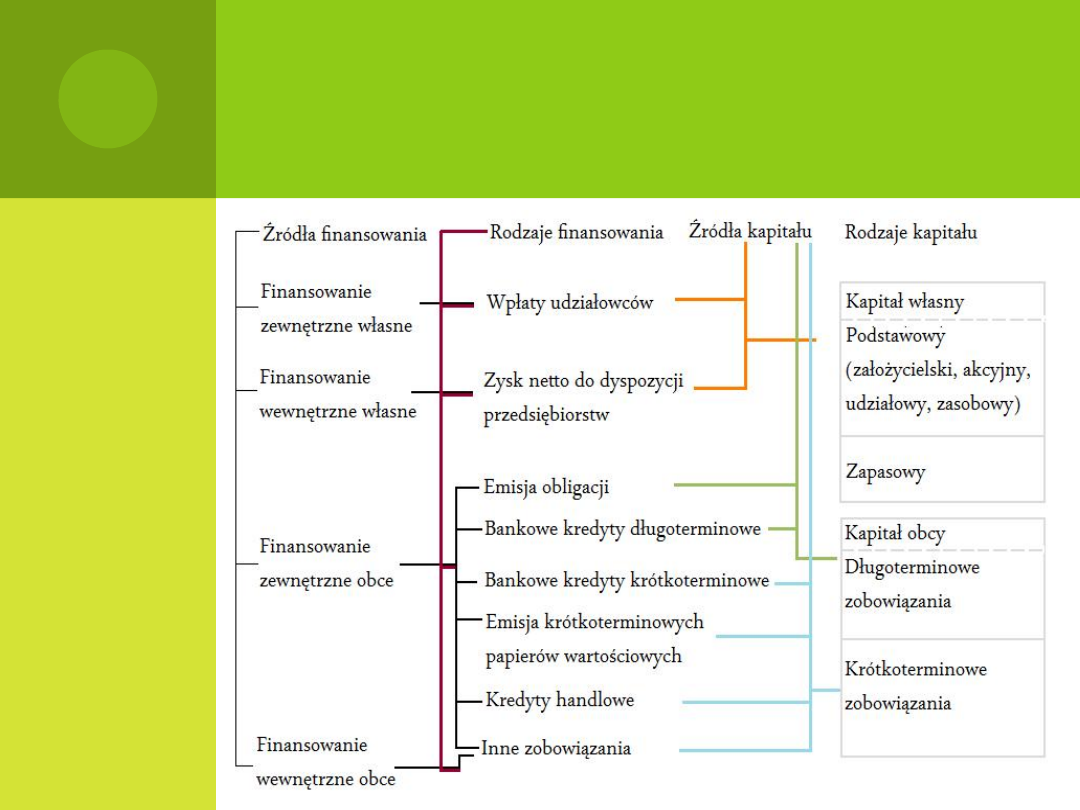

ŹRÓDŁA ,RODZAJE

FINANSOWANIA I KAPITAŁ

KREDYTY

Udzielany na podstawie zawieranej

umowy kredytowej.

Może być udzielony jedynie na

konkretny cel.

Kredytu może udzielić tylko bank.

Kredytobiorca jest zobowiązany do

spłaty kredytu wraz odsetkami w

umownym terminie , oraz zapłata

prowizji od przyznanego kredytu.

Jego wysokość zależy od zdolności

kredytowej.

POŻYCZKA

BANKOWA

Może mieć formę tylko pożyczki

pieniężnej.

W celu zaciągnięcia pożyczki nie musi być

zawarta umowa.

Polega na przeniesieniu własności

określonej ilości pieniędzy na

pożyczkobiorcę.

Nie musi być udzielona na konkretny cel.

Może być odpłatna lub nieodpłatna.

KREDYT BANKOWY

A

POŻYCZKA

Kredyt bankowy

Zawierana pisemnie pomiędzy

bankiem a kredytobiorcą.

Udzielany na określony cel

oraz czas określony w umowie.

Zwracana wraz z prowizjami

oraz odsetkami.

Cechy: zwrotność,

terminowość i oprocentowanie

Pożyczka

Udzielenie przez osobę

fizyczną lub instytucję

określonej kwoty pieniężnej

lub określonych przedmiotów

pożyczkobiorcy na czas

oznaczony lub nieoznaczony.

Nie jest wymagane określenie

na jaki cel wydatkowane

będą środki pieniężne.

Może być oprocentowana lub

nieoprocentowana

LEASING

Stosunek cywilnoprawny w ramach którego

jedna ze stron umowy (Leasingodawca)

przekazuje drugiej stronie (Leasingobiorcy)

prawo do korzystania z określonej rzeczy na

uzgodniony w umowie leasingu czas, w zamian

za ustalone ratalne opłaty (raty leasingowe).

Wyróżnia się:

-leasing bezpośredni (gdy producent zawiera

umowę bezpośrednio z użytkownikiem)

-leasing pośredni (w transakcji uczestniczą

więcej niż dwie strony, tzn. między

producentem a użytkownikiem występuje

wyspecjalizowane przedsiębiorstwo

leasingowe).

RODZAJE

LEASINGU

Finansowy

Umowy leasingu

podpisywane na okres

wieloletni .

Po zakończeniu tego

okresu, leasingobiorca

może wykupić za ustaloną

kwotę przedmiot leasingu.

Przedmiot takiego leasingu

jest własnością

leasingobiorcy i zwiększa

wartość jego środków

trwałych.

Operacyjny

Nie ma możliwości

wykupu przedmiotu

leasingu.

Przedmiot leasingu

jest uznawany za

własność

przedsiębiorstwa

leasingowego.

CECHY LEASINGU

Polega na kredytowaniu transakcji leasingowej przez bank .

Bank finansuje zakup przedmiotu leasingu lub zasila

finansowo korzystającego z leasingu.

Polega na wydzierżawieniu dobra inwestycyjnego

przedsiębiorstwu pobierając za to opłaty.

Leasingobiorca spłaca w ratach kosz zużycia

wykorzystywanego przez siebie środka produkcji, a także

rozmaite koszty finansowe.

Leasing jest często droższy niż kredyt bankowy.

Jest korzystny w przypadku małych firm niemających

wystarczających kapitałów i niedysponujących odpowiednimi

zabezpieczeniami pozwalającymi uzyskać kredyty.

Przedmiotem leasingu najczęściej są środki transportu, sprzęt

komputerowy oraz maszyny i urządzenia specjalistyczne.

WADY I ZALETY

Wady:

-opłaty leasingowe w leasingu

operacyjnym są kosztem

uzyskania przychodu.

-zobowiązania z tytułu umowy

leasingowej mają charakter

pozabilansowy i nie powodują

zmniejszenia zdolności

kredytowej leasingobiorcy

-zabezpieczeniem jest z reguły

przedmiot leasingu i weksel in

blanco

-procedura zawarcia umowy

leasingowej jest prosta i

szybka.

-nie trzeba angażować własnego

kapitału

Zalety:

- leasingobiorca może stracić

przedmiot leasingu gdy upadnie

leasingodawca.

- leasingodawca nie odpowiada za

wady przedmiotu leasingu.

- opóźnienia w spłacie rat

leasingowych są poważnym

naruszeniem umowy i niosą za

sobą niekiedy surowe sankcje dla

leasingobiorcy.

- rzadko istnieje możliwość

skrócenia bądź wypowiedzenia

umowy przez leasingobiorcę.

- opóźnienia w spłacie rat

leasingowych są poważnym

naruszeniem umowy i niosą za

sobą niekiedy surowe sankcje dla

leasingobiorcy

KWESTIE PODATKOWE

A LEASING

W kwestii operacyjnego wszystkie

początkowe opłaty są bez

uwzględnienia VATu, w przypadku

finansowego podatek to część

uzyskania przychodu plus całość

podatku VAT.

Jeśli chodzi o podatek dochodowy to w

leasingu operacyjnym wszelkie opłaty

są płacone z przychodów przed ich

opodatkowaniem, natomiast w kwestii

finansowego część raty obniża zysk po

opodatkowaniu korzystającego.

KREDYT A LEASING –

PORÓWNANIE KOSZTÓW

Kredyt

Oprocentowanie : 7%

Odsetki: 11 157.55

Całkowity koszt

kredytu: 111 157.55

Suma opłat

kredytowych:

111,16%

Leasing

Opłata wstępna: 5%

Tarcza podatkowa:

21 880.40

Rzeczywisty koszt

nabycia przedmiotu

przez leasing: 94

279.60

Suma opłat

leasingowych: 115.16

Środek trwały o wartości 100 000zł, okres spłaty –

3 lata

FACTORING

Factoring jest to szeroko pojęte pośrednictwo

handlowe.

Polega ono na nabywaniu przez

specjalistyczne przedsiębiorstwo bieżących

wierzytelności od podmiotów gospodarczych.

W praktyce jednak umowy factoringowe

dotyczą wierzytelności krótkoterminowych do

4 miesięcy.

Tym rodzajem działalności w Polsce z reguły

zajmują się banki.

WADY I ZALETY

FACTORINGU

Wady:

bardziej skomplikowany od kredytu i

wymaga większego zrozumienia jego

założeń przez klienta.

factoring jest usługą droższą niż

kredyt.

przeszkodą w podpisaniu umowy

factoringowej może być konieczność

osiągnięcia odpowiedniego limitu

sprzedaży oraz posiadania stałych

klientów.

podpisanie umowy factoringowej

wymaga zawiadomienia dłużników.

faktorzy nie są zainteresowani

skupem wierzytelności o krótkim

terminie wymagalności, co jest

podyktowane unikaniem ryzyka,

chętniej skupują wierzytelności o

dłuższym terminie

Zalety:

większa dostępność finansowania

umożliwia zapewnienie stałego

dopływu środków pieniężnych,

pozwalających na intensyfikację

obrotów i zwiększenie zysku.

niesie ze sobą możliwość

odraczania płatności szczególnie

pożądanym odbiorcom.

pozwala na poprawę płynności

finansowej, jak również likwidację

skutków opóźnień płatniczych i

skuteczniejszy sposób planowania

przepływów gotówki.

informuje o stanie niespłaconych

wierzytelności.

krótsza i prostsza procedura

kredytowa możliwość przejęcia

ryzyka wypłacalności dłużnika

RODZAJE

FACTORINGU

Właściwy

Polega on na

przejęciu przez

faktora wierzytelności

i wszystkimi z nim

związanymi

konsekwencjami

włącznie z ryzykiem

wypłacalności

dłużnika.

Niewłaściwy

W tym przypadku ryzyko

niewypłacalności dłużnika

nie przechodzi na faktora, a

umowa bardzo podobna

jest do u mowy pożyczki.

W przypadku nie

wypłacenia w terminie

zobowiązań następuje

przeniesienie zobowiązań

na przedsiębiorcę.

AKCJE I

OBLIGACJE

Przedsiębiorstwo może wyemitować obligacje przemysłowe w celu

pozyskania kapitału długoterminowego o dużej wartości.

Może też emitować krótkoterminowe papiery komercyjne np. KWIT-y

Papiery dłużne emitują głównie duże przedsiębiorstwa o ustalonej

reputacji.

Najczęściej emisja papierów dłużnych zastępuje zaciąganie

kredytów.

Ich nabywcami są głównie inne przedsiębiorstwa i instytucje

finansowe, które lokują w nich część swoich nadwyżek finansowych.

Przedsiębiorstwo najczęściej nie jest w stanie prowadzić emisji

samodzielnie, więc angażuje do pomocy bank, pełniący funkcję

subemitenta.

Prospekt emisyjny to dokument o charakterze informacyjnym,

publikowany przez emitenta papierów wartościowych, skierowany do

potencjalnych akcjonariuszy.

Cena akcji wynika z oczekiwań inwestora dotyczących korzyści, które

może mu ona przynieść. Są one równe sumie wypłacanej dywidendy

oraz zysku kapitałowego.

EMISJA AKCJI A

OBLIGACJI

Akcje:

emisja

założycielska –

wydawanie akcji przy

tworzeniu nowej

spółki

kolejne emisje –

przy podwyższaniu

kapitału zakładowego

Obligacje:

Brak uprawnień względem emitenta.

Emitowane w czterech

podstawowych okresach do wykupu:

-od 1-5 lat – nazywa się obligacjami

krótkoterminowymi

-od 5-12 – nazywa się obligacjami

średnioterminowymi

-powyżej 12 lat – nazywa się

obligacjami długoterminowymi

-obligacje wieczyste zwane konsolami

nie są nigdy wykupywane, a ich

posiadacz otrzymuje nieskończony

strumień odsetek, zwany rentą

wieczystą.

AKCJE – ZALETY I

WADY

Zalety:

Zaletą akcji jest ich

elastyczność,

szczególnie w sytuacji

dezinwestycji. Nie

trzeba ponosić

dodatkowych kosztów

przy wejściu na

giełdę.

Wady:

Emitując akcje

przedsiębiorstwa ,uważać

należy aby nie utracić pakietu

kontrolnego własnej firmy

Pakiet kontrolny- liczba akcji

spółki potrzebna do uzyskania

większości głosów na walnym

zgromadzeniu akcjonariuszy

(WZA).

Z reguły, ze względu na

rozbicie akcjonariatu, pakiet

kontrolny gwarantowany jest

przez posiadanie 25-35%

akcji.

ZALETY I WADY

OBLIGACJI

Zalety:

Nieco niższe

oprocentowanie niż w

wypadku kredytu.

Możliwość

elastycznego

ustalenia terminu

spłaty.

Brak konieczności

ustanowienia

zabezpieczenia

Dogodna dla emitenta

struktura terminu

wykupu

Wady:

Skomplikowana i dość

kosztowna procedura sprawia,

że opłacają się dopiero od

pewnego progu (zdaniem

ekspertów około 1-1,5 mln zł)

Złożona i wydłużona w czasie

procedura emisyjna .

Podatność na wahania

rynkowych stóp procentowych

Możliwe trudności w sprzedaży

obligacji na słabo rozwiniętym

rynku papierów dłużnych

BOT, BOOT, BOO

BOT czyli "build - operate - transfer" (buduj - eksploatuj - przekaż).

Na mocy tej umowy podmiot prywatny podejmuje się budowy i

finansowania obiektu inwestycyjnego oraz jego eksploatacji i

utrzymania, analogiczne jak przy zawarciu umowy

BOOT.

Po

upływie określonego w umowie czasu użytkowania obiektu,

podmiot prywatny przekazuje obiekt podmiotowi publicznemu,

który przez cały czas trwania umowy jest prawnym właścicielem

inwestycji.

BOOT (Build, Own, Operate, Transfer ) - Projekt, w którym

wykonawca zapewnia środki finansowe na realizację inwestycji. To

obrazuje zerwanie z dotychczasowym, tradycyjnym sposobem

kontraktowania (realizowanych inwestycji), w którym środki

finansowe pochodziły od właściciela, użytkownika przedsięwzięcia.

BOO (build - own – operate) (buduj - posiadaj - eksploatuj) . Jest to

umowa, na mocy której firma prywatna podejmuje się budowy i

finansowana obiektu inwestycyjnego oraz jego eksploatacji i

utrzymania. Podmiot prywatny pozostaje właścicielem obiektu, ma

prawo pobierania opłat od odbiorców i obciążania ich innymi

kosztami. Podmiot publiczny wytacza się na wstępie procesu, po

przekazaniu praw do projektu podmiotowi prywatnemu, za które to

prawa uzyskuje stosowne opłaty.

BUY-BACK

Buy back, skup akcji własnych przeprowadza

spółka – emitent w celu ich umorzenia. Buy back

jest sposobem na podwyższenie wartości akcji

pozostających w obrocie.

Metoda buy-back pozwala na finansowanie projektu

przez podmiot który nie jest ani organizatorem

projektu, ani jego wykonawcą.

Podmiot ten zobowiązuje się zapewnić finansowanie

projektu, pełni funkcję gwaranta spłaty środków

Pozyskuje on przyszłych najemców lub nabywców

na okres zapewniający spłatę kredytów,

W okresie spłaty kredytu pobiera czynsz oraz

odpowiednie procentowe wynagrodzenie.

Metoda ta ogranicza ryzyko inwestora

PROJECT FINANCE

Project finance, oznacza finansowanie projektów.

Rdzeń Project finance stanowi specjalnie powołana do

przeprowadzenia transakcji spółka. Spółka ta jest

wyodrębniona majątkowo w stosunku do pozostałych

uczestniczących w procesie finansowania.

Project finance jest alternatywą dla przedsiębiorstw, które

chcą przeprowadzać duże inwestycje i które posiadają

lukę w kapitałach własnych, uniemożliwiającą dalszy

rozwój.

Obciążenie majątku długiem może zmniejszyć

zastosowanie Project finance. Powołanie odrębnej spółki

umożliwia wzrost oceny zdolności do spłaty długu. Spółka

celowa wpływa na odseparowanie ryzyka wypłacalności

kredytobiorcy od ryzyka generowania dodatnich

przepływów pieniężnych przez finansowany projekt.

PROJECT FINANCE –

ZALETY I WADY

Zalety

Metoda ta powoduje,

że inwestycja staje

się możliwa do

zrealizowania,

W jej wyniku

otrzymujemy nie tylko

dodatkowy pieniądz,

ale i doświadczenie w

zarządzaniu ryzykiem

i projektami.

Wady

o

metoda kosztowna ze

względu na konieczność

wykonanie licznych analiz.

o

Konieczność negocjowania

wielu kontraktów sprawia,

że przedsięwzięcie jest

bardzo czasochłonne

o

Wysokie oprocentowanie,

prowizje i koszty

ubezpieczeń.

KOSZT KAPITAŁU

Koszt kapitału to stopa procentowa

wyrażająca stosunek rocznych wydatków

przedsiębiorstwa, ponoszonych w związku z

pozyskiwaniem środków na jego działalność

(kapitału), do wartości rynkowej tego

kapitału.

W związku z większym ryzykiem, koszt

kapitału własnego powinien być większy, niż

koszt kapitału obcego.

DZIĘKUJEMY…

Document Outline

- Slide 1

- Finansowanie

- Finansowanie inwestycji

- Finansowanie bieżącej działalności

- Źródła ,rodzaje finansowania i kapitał

- Kredyty

- Pożyczka bankowa

- Kredyt bankowy a pożyczka

- Leasing

- Rodzaje Leasingu

- Cechy leasingu

- Wady i zalety

- Kwestie podatkowe a Leasing

- Kredyt a leasing – porównanie kosztów

- Factoring

- Wady i zalety Factoringu

- Rodzaje Factoringu

- Akcje i obligacje

- Emisja akcji a obligacji

- Akcje – Zalety i wady

- Zalety i wady obligacji

- BOT, BOOT, BOO

- Buy-back

- Project Finance

- Project finance – zalety i wady

- Koszt Kapitału

- Slide 27

Wyszukiwarka

Podobne podstrony:

Fundusze prezentacja, Finanse i rachunkowość ue katowice hasło 1234, podstawy inwestowania dr B J, p

prezentacja leasing jako nowoczesna i efektywna ekonomicznie forma finansowania inwestycji

prezentacja finanse ludnosci

Praca zaliczeniowa z przedmiotu Finansowanie inwestycji na rynku nieruchomości

08a Ocena finansowa inwest 2id Nieznany

08 Ocena finansowa inwest 1id 7 Nieznany

Landlord Jak osiagnac wolnosc finansowa inwestujac w nieruchomosci inweni

prezentacja finanse publiczne

Aktualne możliwości finansowania inwestycji w OZE dotacje

finansowanie inwestycji deweloperskich

Jak sie ladnie przedstawic, Biznes, Finanse, Inwestycje

Prezentacja 7 Finanse behawioralne SGH

Prezentacja 12 Inwestowanie w kruszce

Fundusze inwestycyjne i emerytalne- dr Bojanczyk, Finanse inwestycje, Finanse

Leasing jako źródło finansowania inwestycji i rozwoju na przykładzie przedsiębiorstwa X

mikro finanse inwestycje leasing

Polityka państwa w zakresie finansowania inwestycji mieszkaniowych fragment

więcej podobnych podstron