Kredyty bankowe

1)

1)

Kredyt, pożyczka bankowa

Kredyt, pożyczka bankowa

i rodzaje kredytów.

i rodzaje kredytów.

2)

2)

Dokumentacja kredytowa

Dokumentacja kredytowa

i elelmenty umowy kredytowej.

i elelmenty umowy kredytowej.

3)

3)

Ocena zdolności kredytowej.

Ocena zdolności kredytowej.

4)

4)

Zabezpieczenia zwrotności kredytów.

Zabezpieczenia zwrotności kredytów.

5)

5)

System tworzenia rezerw celowych.

System tworzenia rezerw celowych.

Kredyt, pożyczka

Kredyt, pożyczka

bankowa i rodzaje

bankowa i rodzaje

kredytów

kredytów

Kredyt bankowy

Kredyt bankowy

Operacja polegająca na postawieniu przez bank do

Operacja polegająca na postawieniu przez bank do

dyspozycji kredytobiorcy na czas oznaczony określonej

dyspozycji kredytobiorcy na czas oznaczony określonej

kwoty środków pieniężnych, z przeznaczeniem na

kwoty środków pieniężnych, z przeznaczeniem na

określony cel. Kredytobiorca zobowiązuje się do

określony cel. Kredytobiorca zobowiązuje się do

korzystania z kredytu na warunkach określonych w

korzystania z kredytu na warunkach określonych w

umowie, zwrotu kwoty wykorzystywanego kredytu

umowie, zwrotu kwoty wykorzystywanego kredytu

wraz z odsetkami w określonym terminie spłaty oraz

wraz z odsetkami w określonym terminie spłaty oraz

zapłaty prowizji od udzielonego kredytu.

zapłaty prowizji od udzielonego kredytu.

Stroną dominującą w stosunku kredytowym wobec

Stroną dominującą w stosunku kredytowym wobec

kredytobiorcy jest bank, który określa warunki kredytu

kredytobiorcy jest bank, który określa warunki kredytu

i jest uprawniony do kontroli jego wykorzystania oraz

i jest uprawniony do kontroli jego wykorzystania oraz

uzależnia przyznanie kredytu od zdolności kredytowej,

uzależnia przyznanie kredytu od zdolności kredytowej,

przy czym nie jest zobowiązany do udzielenia kredytu,

przy czym nie jest zobowiązany do udzielenia kredytu,

nawet jeżeli osoba ubiegająca się o kredyt ją posiada.

nawet jeżeli osoba ubiegająca się o kredyt ją posiada.

Cechy kredytu:

Cechy kredytu:

Odpłatność – uwzględniana przez bank w

Odpłatność – uwzględniana przez bank w

formie odsetek bankowych liczonych wg

formie odsetek bankowych liczonych wg

określonej stopy procentowej, a także

określonej stopy procentowej, a także

prowizji i opłat

prowizji i opłat

Zwrotność – każdy kto otrzyma kredyt, ma

Zwrotność – każdy kto otrzyma kredyt, ma

obowiązek zwrócić go w ustalonym z

obowiązek zwrócić go w ustalonym z

bankiem terminie

bankiem terminie

Funkcje kredytu:

Funkcje kredytu:

Funkcja kreacji pieniądza (emisyjna) -

Funkcja kreacji pieniądza (emisyjna) -

udzielenie kredytu oznacza wprowadzenie

udzielenie kredytu oznacza wprowadzenie

do obiegu nowego pieniądza, zaś każda

do obiegu nowego pieniądza, zaś każda

spłata jego wycofanie

spłata jego wycofanie

Funkcja redystrybucyjna – udostępnienie

Funkcja redystrybucyjna – udostępnienie

środków

w

postaci

kredytu

jednym

środków

w

postaci

kredytu

jednym

podmiotom dzięki oszczędnościom innych

podmiotom dzięki oszczędnościom innych

Funkcja dochodowa – kredyt umożliwia

Funkcja dochodowa – kredyt umożliwia

finansowanie działalności przynoszącej w

finansowanie działalności przynoszącej w

efekcie określone dochody

efekcie określone dochody

Funkcja kontrolna – w czasie kredytowania

Funkcja kontrolna – w czasie kredytowania

bank kontroluje działalność kredytobiorcy i

bank kontroluje działalność kredytobiorcy i

sposób wykorzystania kredytu

sposób wykorzystania kredytu

Istota pożyczki bankowej

Istota pożyczki bankowej

Przez umowę pożyczki bankowej dający pożyczkę,

Przez umowę pożyczki bankowej dający pożyczkę,

czyli bank zobowiązuje się przenieść na własność

czyli bank zobowiązuje się przenieść na własność

biorącego określoną ilość pieniędzy w znaczeniu

biorącego określoną ilość pieniędzy w znaczeniu

środków płatniczych, a biorący zobowiązuje się

środków płatniczych, a biorący zobowiązuje się

zwrócić tę samą ilość pieniędzy. Banki mogą

zwrócić tę samą ilość pieniędzy. Banki mogą

udzielać pożyczek zarówno w złotych, jak i w

udzielać pożyczek zarówno w złotych, jak i w

walucie obcej.

walucie obcej.

W ujęciu Kodeksu Cywilnego umowa pożyczki jest

W ujęciu Kodeksu Cywilnego umowa pożyczki jest

umową konsensualną, tj. dochodzi do skutku już w

umową konsensualną, tj. dochodzi do skutku już w

momencie podpisania przez strony umowy.

momencie podpisania przez strony umowy.

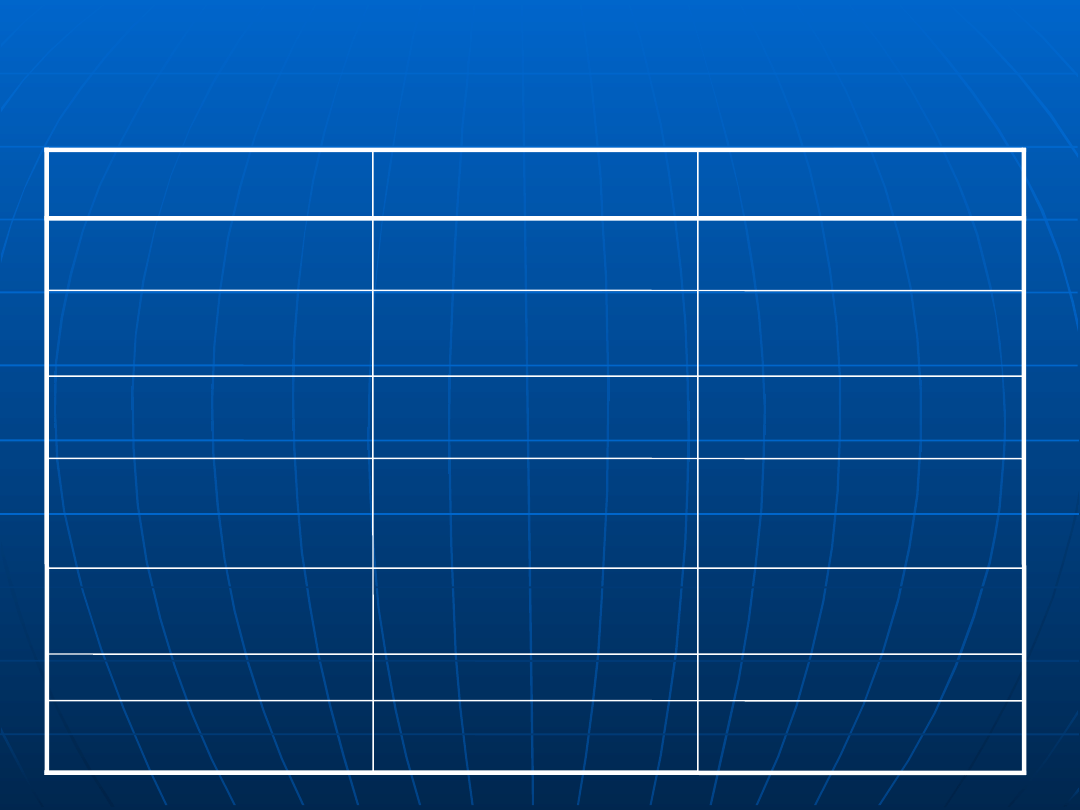

Kredyt a pożyczka bankowa

Kredyt a pożyczka bankowa

Przeniesienie własności

Przeniesienie własności

określonej ilości pieniędzy

określonej ilości pieniędzy

Oddanie środków

Oddanie środków

pieniężnych do czasowej

pieniężnych do czasowej

dyspozycji

dyspozycji

Forma

Forma

udostępnienia

udostępnienia

Nie jest konieczne

Nie jest konieczne

Z reguły występuje

Z reguły występuje

Oprocentowanie

Oprocentowanie

Dowolny

Dowolny

Na warunkach i zasadach

Na warunkach i zasadach

określonych w umowie

określonych w umowie

kredytowej

kredytowej

Sposób

Sposób

wykorzystania

wykorzystania

Dowolny

Dowolny

Konkretny, sprecyzowany

Konkretny, sprecyzowany

przez kredytobiorcę we

przez kredytobiorcę we

wniosku kredytowym i

wniosku kredytowym i

wskazany w umowie

wskazany w umowie

Cel wykorzystania

Cel wykorzystania

W formie pisemnej gdy

W formie pisemnej gdy

kwota pożyczki przekracza 5

kwota pożyczki przekracza 5

mln zł.

mln zł.

Zawsze w formie pisemnej

Zawsze w formie pisemnej

Forma umowy

Forma umowy

Określona ilość pieniędzy

Określona ilość pieniędzy

Określona kwota śr. pien. w

Określona kwota śr. pien. w

postaci bezgotówkowego

postaci bezgotówkowego

pien. bankowego

pien. bankowego

Podmiot umowy

Podmiot umowy

Kodeks Cywilny

Kodeks Cywilny

Prawo bankowe,

Prawo bankowe,

Kodeks Cywilny

Kodeks Cywilny

Przepisy regulujące

Przepisy regulujące

Pożyczka bankowa

Pożyczka bankowa

Kredyt

Kredyt

Rodzaje kredytów bankowych

Rodzaje kredytów bankowych

Klasyfikacji kredytów bankowych można dokonać wg

Klasyfikacji kredytów bankowych można dokonać wg

kryterium:

kryterium:

1)

1)

Przedmiotu kredytu

Przedmiotu kredytu

2)

2)

Okresu kredytowania

Okresu kredytowania

3)

3)

Formy kredytu

Formy kredytu

4)

4)

Prawnej formy zabezpieczenia kredytu

Prawnej formy zabezpieczenia kredytu

5)

5)

Waluty kredytu

Waluty kredytu

6)

6)

Sposobu przekazywania środków pieniężnych

Sposobu przekazywania środków pieniężnych

7)

7)

Sposobu spłaty kredytu

Sposobu spłaty kredytu

8)

8)

Sposobu wykorzystania kredytu

Sposobu wykorzystania kredytu

9)

9)

Preferencyjności

Preferencyjności

10)

10)

Możliwości odnowienia kredytu

Możliwości odnowienia kredytu

11)

11)

Banku kredytowego

Banku kredytowego

Przedmiot (przeznaczenie)

Przedmiot (przeznaczenie)

kredytu:

kredytu:

1)

1)

Kredyty dla osób indywidualnych

Kredyty dla osób indywidualnych

,

,

np.konsumpcyjne, przeznaczone na

np.konsumpcyjne, przeznaczone na

zakup dóbr i usług konsumpcyjnych

zakup dóbr i usług konsumpcyjnych

2)

2)

Kredyty dla przedsiębiorstw

Kredyty dla przedsiębiorstw

,

,

przeznaczone na finansowanie

przeznaczone na finansowanie

działalności gospodarczej:

działalności gospodarczej:

Kredyty obrotowe

Kredyty obrotowe

Kredyty inwestycyjne

Kredyty inwestycyjne

Kredyty obrotowe:

Kredyty obrotowe:

•

przeznaczone są na finansowanie eksploatacyjnej

przeznaczone są na finansowanie eksploatacyjnej

działalności przedsiębiorcy, jego bieżących potrzeb

działalności przedsiębiorcy, jego bieżących potrzeb

związanych z prowadzoną działalnością gosp.

związanych z prowadzoną działalnością gosp.

•

są to przeważnie kredyty krótkoterminowe, o

są to przeważnie kredyty krótkoterminowe, o

zróżnicowanej wysokości

zróżnicowanej wysokości

•

wykorzystywane zwykle jednorazowo lub w

wykorzystywane zwykle jednorazowo lub w

ciągnieniach oraz spłacane odpowiednio

ciągnieniach oraz spłacane odpowiednio

jednorazowo lub z wpływów na rachunek

jednorazowo lub z wpływów na rachunek

•

niższy poziom ryzyka niż w przypadku kredytów

niższy poziom ryzyka niż w przypadku kredytów

inwestycyjnych

inwestycyjnych

•

różnorodne form i rodzajów kredytów obrotowych:

różnorodne form i rodzajów kredytów obrotowych:

•

Kredyty w rachunku bieżącym

Kredyty w rachunku bieżącym

•

Kredyty w rachunku kredytowym

Kredyty w rachunku kredytowym

•

Kredyty wekslowe (dyskontowe i akceptacyjne)

Kredyty wekslowe (dyskontowe i akceptacyjne)

Kredyty inwestycyjne:

Kredyty inwestycyjne:

•

służą finansowaniu nakładów inwestycyjnych

służą finansowaniu nakładów inwestycyjnych

mających na celu odtworzenie, modernizację lub

mających na celu odtworzenie, modernizację lub

powiększenie dotychczas istniejących bądź tez

powiększenie dotychczas istniejących bądź tez

zakup lub budowę nowych składników majątku

zakup lub budowę nowych składników majątku

trwałego

trwałego

•

przedmiotem mogą tu być:

przedmiotem mogą tu być:

•

wartości niematerialne i prawne

wartości niematerialne i prawne

•

rzeczowe składniki majątku trwałego

rzeczowe składniki majątku trwałego

•

finansowe składniki majątku trwałego

finansowe składniki majątku trwałego

•

może być udzielony w formie:

może być udzielony w formie:

•

kredytu na finansowanie jednej określonej transakcji;

kredytu na finansowanie jednej określonej transakcji;

spłata kredytu nie powoduje odnowienia jego kwoty

spłata kredytu nie powoduje odnowienia jego kwoty

•

linii kredytowej bez określenia w umowie obowiązujących

linii kredytowej bez określenia w umowie obowiązujących

terminów i kwot wykorzystania transz

terminów i kwot wykorzystania transz

•

większe ryzyko w porównaniu z kredytem

większe ryzyko w porównaniu z kredytem

obrotowym

obrotowym

Okres kredytowania:

Okres kredytowania:

1)

1)

Kredyty krótkoterminowe

Kredyty krótkoterminowe

– z reguły

– z reguły

do 1 roku

do 1 roku

2)

2)

Kredyty średnioterminowe

Kredyty średnioterminowe

– od 1 do

– od 1 do

3 lat (lub od 1 do 5 lat)

3 lat (lub od 1 do 5 lat)

3)

3)

Kredyty długoterminowe

Kredyty długoterminowe

– powyżej

– powyżej

3 lat (lub powyżej 5 lat)

3 lat (lub powyżej 5 lat)

Formy kredytu:

Formy kredytu:

Kredyt w rachunku bieżącym

Kredyt w rachunku bieżącym

- w

- w

iąże się z

iąże się z

powstawaniem debetu w rachunku

powstawaniem debetu w rachunku

bieżącym kredytobiorcy więc z tego

bieżącym kredytobiorcy więc z tego

kredytu mogą korzystać jedynie

kredytu mogą korzystać jedynie

podmioty posiadające w banku

podmioty posiadające w banku

udzielającym kredyt rachunek bieżący.

udzielającym kredyt rachunek bieżący.

Kredyt w rachunku kredytowym

Kredyt w rachunku kredytowym

–

–

uruchamiany jest poprzez otwarcie dla

uruchamiany jest poprzez otwarcie dla

kredytobiorcy wydzielonego rachunku

kredytobiorcy wydzielonego rachunku

kredytowego w celu ewidencjonowania i

kredytowego w celu ewidencjonowania i

kontroli stopnia wykorzystania i spłaty

kontroli stopnia wykorzystania i spłaty

kredytu.

kredytu.

Kredyt dyskontowy

Kredyt dyskontowy

– udzielany jest w drodze dyskonta

– udzielany jest w drodze dyskonta

weksli;

weksli;

polega na zakupie weksla przez bank przed

polega na zakupie weksla przez bank przed

terminem jego płatności z potrąceniem odsetek zwanych

terminem jego płatności z potrąceniem odsetek zwanych

dyskontem. Weksle przyjmowane do dyskonta muszą

dyskontem. Weksle przyjmowane do dyskonta muszą

spełniać m.in. następujące warunki:

spełniać m.in. następujące warunki:

•

Muszą pochodzić z obrotu gosp.

Muszą pochodzić z obrotu gosp.

•

Muszą mieć opłaconą opłatę skarbową

Muszą mieć opłaconą opłatę skarbową

•

Muszą być czytelnie podpisane przez budzącego

Muszą być czytelnie podpisane przez budzącego

zaufanie wystawcę i ewentualnie akceptanta (w

zaufanie wystawcę i ewentualnie akceptanta (w

przypadku weksli trasowanych)

przypadku weksli trasowanych)

•

Termin płatności musi być ściśle określony, z reguły

Termin płatności musi być ściśle określony, z reguły

powinien nastąpić nie wcześniej niż po 15 dniach i

powinien nastąpić nie wcześniej niż po 15 dniach i

nie później niż po 90 dniach od momentu dyskonta

nie później niż po 90 dniach od momentu dyskonta

•

Powinny być płatne w oddziale banku, w którym

Powinny być płatne w oddziale banku, w którym

główni dłużnicy mają swoje rachunki

główni dłużnicy mają swoje rachunki

Kredyt dyskontowy ułatwia przedsiębiorstwu wcześniejsze

Kredyt dyskontowy ułatwia przedsiębiorstwu wcześniejsze

uzyskanie gotówki w przypadku sprzedaży, przy której

uzyskanie gotówki w przypadku sprzedaży, przy której

przyjęto zapłatę wekslem od odbiorcy. Warto pamiętać, że

przyjęto zapłatę wekslem od odbiorcy. Warto pamiętać, że

udzielając tego rodzaju kredytu, bank pobiera odsetki z

udzielając tego rodzaju kredytu, bank pobiera odsetki z

góry, tj. w momencie przyjęcia weksla do dyskonta.

góry, tj. w momencie przyjęcia weksla do dyskonta.

Kredyt akceptacyjny

Kredyt akceptacyjny

– może być udzielany w

– może być udzielany w

doraźnych transakcjach lub może przybrać

doraźnych transakcjach lub może przybrać

formę linii kredytu akceptacyjnego. Akceptując

formę linii kredytu akceptacyjnego. Akceptując

weksel, bank przyjmuje odpowiedzialność za

weksel, bank przyjmuje odpowiedzialność za

jego wykupienie, jednakże jednostka gosp. musi

jego wykupienie, jednakże jednostka gosp. musi

liczyć się z faktem nałożenia przez bank nawet

liczyć się z faktem nałożenia przez bank nawet

szczegółowych uwarunkowań wynikających z

szczegółowych uwarunkowań wynikających z

przepisów obrotu wekslowego.

przepisów obrotu wekslowego.

Bank jedynie użycza swojego podpisu, oferując

Bank jedynie użycza swojego podpisu, oferując

tym samym swą zdolność kredytową,

tym samym swą zdolność kredytową,

pozwalającą na wykupienie weksla w sytuacji,

pozwalającą na wykupienie weksla w sytuacji,

gdyby nie mógł tego uczynić jego wystawca.

gdyby nie mógł tego uczynić jego wystawca.

Bank akceptujący weksel staje się głównym

Bank akceptujący weksel staje się głównym

dłużnikiem wekslowym, zobowiązanym do

dłużnikiem wekslowym, zobowiązanym do

wykupu weksla niezależnie od tego, czy klient

wykupu weksla niezależnie od tego, czy klient

dostarczy mu na czas odpowiednią kwotę śr.

dostarczy mu na czas odpowiednią kwotę śr.

pien.

pien.

Factoring

Factoring

– nabywanie przez specjalistyczne

– nabywanie przez specjalistyczne

instytucje factoringowe bieżących

instytucje factoringowe bieżących

nieprzeterminowanych wierzytelności od różnych

nieprzeterminowanych wierzytelności od różnych

podmiotów gospodarczych, którym należności te

podmiotów gospodarczych, którym należności te

przysługują z tytułu dostarczonych towarów i

przysługują z tytułu dostarczonych towarów i

usług.

usług.

Leasing

Leasing

– szczególny sposób finansowania

– szczególny sposób finansowania

działalności gospodarczej, umożliwiający

działalności gospodarczej, umożliwiający

przedsiębiorstwu korzystanie z rzeczowych

przedsiębiorstwu korzystanie z rzeczowych

składników majątkowych, bez konieczności ich

składników majątkowych, bez konieczności ich

zakupu. Leasing jest zatem jednym ze sposobów

zakupu. Leasing jest zatem jednym ze sposobów

nabycia składników majątku trwałego

nabycia składników majątku trwałego

niezbędnych do rozwoju firmy, jeśli nie

niezbędnych do rozwoju firmy, jeśli nie

dysponuje się aktualnie wolnymi środkami lub

dysponuje się aktualnie wolnymi środkami lub

nie posiada wystarczających zasobów

nie posiada wystarczających zasobów

finansowych.

finansowych.

Prawna forma zabezpieczenia

Prawna forma zabezpieczenia

kredytu:

kredytu:

1)

1)

Kredyty lombardowe

Kredyty lombardowe

– zabezpieczone

– zabezpieczone

zastawem ustanowionym na:

zastawem ustanowionym na:

•

Przedmiotach wartościowych

Przedmiotach wartościowych

•

Papierach wartościowych

Papierach wartościowych

•

Towarach

Towarach

jeżeli przedmiot zastawu pozostaje w

jeżeli przedmiot zastawu pozostaje w

posiadaniu banku.

posiadaniu banku.

2)

2)

Kredyty hipoteczne

Kredyty hipoteczne

– zabezpieczone

– zabezpieczone

hipoteką ustanowioną na nieruchomość

hipoteką ustanowioną na nieruchomość

stanowiącą własność kredytobiorcy lub

stanowiącą własność kredytobiorcy lub

osoby trzeciej.

osoby trzeciej.

3)

3)

Inne

Inne

Waluta udzielenia kredytu:

Waluta udzielenia kredytu:

1)

1)

Kredyty złotowe

Kredyty złotowe

- udzielane w

- udzielane w

walucie krajowej

walucie krajowej

2)

2)

Kredyty dewizowe

Kredyty dewizowe

- udzielane w

- udzielane w

walutach obcych

walutach obcych

3)

3)

Kredyty denominowane

Kredyty denominowane

– udzielane w

– udzielane w

walucie zagranicznej, natomiast

walucie zagranicznej, natomiast

wypłata następuje w walucie krajowej

wypłata następuje w walucie krajowej

jako równowartość kwoty kredytu wg

jako równowartość kwoty kredytu wg

kursu obowiązującego w dniu wypłaty

kursu obowiązującego w dniu wypłaty

Sposób przekazywania

Sposób przekazywania

środków pien.:

środków pien.:

1)

1)

Kredyty gotówkowe

Kredyty gotówkowe

– w tym przypadku

– w tym przypadku

kredytobiorca otrzymuje kwotę kredytu

kredytobiorca otrzymuje kwotę kredytu

bezpośrednio z kasy banku lub zostaje

bezpośrednio z kasy banku lub zostaje

ona przelana na jego rachunek

ona przelana na jego rachunek

2)

2)

Kredyty bezgotówkowe

Kredyty bezgotówkowe

– kwota

– kwota

kredytu zostaje przelana przez bank na

kredytu zostaje przelana przez bank na

rachunek kontrahenta kredytobiorcy

rachunek kontrahenta kredytobiorcy

lub dostawcy dóbr i usług, których

lub dostawcy dóbr i usług, których

zakup został sfinansowany

zakup został sfinansowany

Sposób spłaty kredytu (kapitału i

Sposób spłaty kredytu (kapitału i

odsetek):

odsetek):

1)

1)

Kredyty o stałych bądź zmiennych ratach

Kredyty o stałych bądź zmiennych ratach

kapitałowych

kapitałowych

2)

2)

Kredyty o stałej bądź zmiennej stopie procentowej

Kredyty o stałej bądź zmiennej stopie procentowej

3)

3)

Kredyty annuitetowe

Kredyty annuitetowe

, w których łączne spłaty

, w których łączne spłaty

kapitału i odsetek są jednakowe; początkowo

kapitału i odsetek są jednakowe; początkowo

kredytobiorca płaci większe odsetki i mniejsze raty

kredytobiorca płaci większe odsetki i mniejsze raty

kapitałowe, następnie wraz z upływem czasu na

kapitałowe, następnie wraz z upływem czasu na

skutek zmniejszania się zadłużenia część

skutek zmniejszania się zadłużenia część

odsetkowa zmniejsza się, zwiększa się natomiast

odsetkowa zmniejsza się, zwiększa się natomiast

udział raty kapitałowej w okresowej spłacie

udział raty kapitałowej w okresowej spłacie

4)

4)

Kredyty w których odsetki płacone są „z góry” (tzw.

Kredyty w których odsetki płacone są „z góry” (tzw.

odsetki dyskontowe) bądź „z dołu

odsetki dyskontowe) bądź „z dołu

”, o ustalonych

”, o ustalonych

ratach w trakcie trwania umowy kredytowej

ratach w trakcie trwania umowy kredytowej

Sposób wykorzystania

Sposób wykorzystania

kredytu:

kredytu:

1)

1)

Kredyty jednorazowe

Kredyty jednorazowe

- w całości

- w całości

wykorzystywane są w jednym,

wykorzystywane są w jednym,

określonym w umowie terminie

określonym w umowie terminie

2)

2)

Kredyty wykorzystywane w

Kredyty wykorzystywane w

transzach

transzach

, czyli częściach, w

, czyli częściach, w

których środki finansowe stawiane

których środki finansowe stawiane

są do dyspozycji

są do dyspozycji

Preferencyjność:

Preferencyjność:

1)

1)

Kredyty komercyjne

Kredyty komercyjne

- przy których koszt

- przy których koszt

ponoszony przez klienta wynika z rachunku

ponoszony przez klienta wynika z rachunku

ekonomicznego banku, uwzględniającego m.in.

ekonomicznego banku, uwzględniającego m.in.

koszt pozyskiwania pieniądza, ryzyko oraz

koszt pozyskiwania pieniądza, ryzyko oraz

konkurencję innych banków

konkurencję innych banków

2)

2)

Kredyty preferencyjne

Kredyty preferencyjne

- udzielane na warunkach

- udzielane na warunkach

korzystniejszych niż wynikałoby to z rachunku

korzystniejszych niż wynikałoby to z rachunku

opłacalności; klient płaci w tym wypadku tylko

opłacalności; klient płaci w tym wypadku tylko

część odsetek, reszta odsetek jest natomiast

część odsetek, reszta odsetek jest natomiast

pokrywana przez różnorodne instytucje,

pokrywana przez różnorodne instytucje,

najczęściej rządowe, np.agencje i fundusze

najczęściej rządowe, np.agencje i fundusze

rządowe.

rządowe.

Możliwość odnowienia

Możliwość odnowienia

kredytu:

kredytu:

1)

1)

Kredyty nieodnawialne

Kredyty nieodnawialne

2)

2)

Kredyty odnawialne

Kredyty odnawialne

- po spłacie

- po spłacie

odnawiane są automatycznie na

odnawiane są automatycznie na

następny, ustalony okres bez

następny, ustalony okres bez

konieczności ponownego

konieczności ponownego

sporządzania umowy

sporządzania umowy

Bank kredytowy:

Bank kredytowy:

1)

1)

Kredyty udzielane przez jeden bank

Kredyty udzielane przez jeden bank

2)

2)

Kredyty w ramach konsorcjum

Kredyty w ramach konsorcjum

bankowego

bankowego

(konsorcjalne);

(konsorcjalne);

konsorcjum bankowe jest rodzajem

konsorcjum bankowe jest rodzajem

spółki utworzonej przez banki na

spółki utworzonej przez banki na

określony czas w celu udzielenia

określony czas w celu udzielenia

wspólnego kredytu

wspólnego kredytu

Umowa i elementy

Umowa i elementy

umowy kredytowej

umowy kredytowej

Umowa kredytu

Przez

Przez

umowę kredytu

umowę kredytu

bank zobowiązuje się

bank zobowiązuje się

oddać do dyspozycji kredytobiorcy na czas

oddać do dyspozycji kredytobiorcy na czas

oznaczony w umowie kwotę środków

oznaczony w umowie kwotę środków

pieniężnych z przeznaczeniem na ustalony

pieniężnych z przeznaczeniem na ustalony

cel, a kredytobiorca zobowiązuje się do

cel, a kredytobiorca zobowiązuje się do

korzystania z niej na warunkach określonych

korzystania z niej na warunkach określonych

w umowie, zwrotu kwoty wykorzystanego

w umowie, zwrotu kwoty wykorzystanego

kredytu wraz z odsetkami w oznaczonych

kredytu wraz z odsetkami w oznaczonych

terminach spłaty oraz zapłaty prowizji od

terminach spłaty oraz zapłaty prowizji od

udzielonego kredytu.

udzielonego kredytu.

Strony umowy:

Kredytodawca:

- bank

- konsorcjum bankowe–

tworzone w celu udzielenia

kredytu przez kilka banków,

Kredytobiorca:

- osoba fizyczna posiadająca

zdolność do czynności

prawnych,

- osoba prawna,

- jednostka organizacyjna nie

mająca osobowości

prawnej, jeśli ma zdolność

do czynności prawnych.

Data i miejsce zawarcia umowy

Miejsce

Miejsce

-

-

wskazuje z jakiego kraju przepisy prawa

wskazuje z jakiego kraju przepisy prawa

mają

mają

zastosowanie do umowy

zastosowanie do umowy

kredytowej

kredytowej

Data

Data

-

-

zawarcia umowy wskazuje w szczególności:

zawarcia umowy wskazuje w szczególności:

z jakiego dnia przepisy prawa mają zastosowanie do

z jakiego dnia przepisy prawa mają zastosowanie do

umowy kredytowej

umowy kredytowej

czy dane zawarte w umowie dotyczące kredytobiorcy i

czy dane zawarte w umowie dotyczące kredytobiorcy i

banku są prawdziwe

banku są prawdziwe

że z tym dniem powstają skutki prawne umowy

że z tym dniem powstają skutki prawne umowy

kredytu, jeżeli nic innego nie wynika z umowy.

kredytu, jeżeli nic innego nie wynika z umowy.

Cel, na który kredyt został

udzielony

Bank ma obowiązek

kontrolowania wykorzystania kredytu. K-

biorca jest

zobowiązany umożliwić podejmowanie

przez bank

czynności związanych z tą kontrolą.

Zasady i termin spłaty kredytu

Termin spłaty kredytu:

Termin spłaty kredytu:

-

-

okres wykorzystania kredytu

okres wykorzystania kredytu

–

–

kredytobiorca

kredytobiorca

może go wykorzystywać bądź w transzach,

może go wykorzystywać bądź w transzach,

bądź jednorazowo, w określonych dniach

bądź jednorazowo, w określonych dniach

lub w pewnym ustalonym czasie;

lub w pewnym ustalonym czasie;

-

-

okres spłaty kredytu – kredyt musi być

okres spłaty kredytu – kredyt musi być

spłacony w terminie lub w terminach

spłacony w terminie lub w terminach

wskazanych w u

wskazanych w u

mowie.

mowie.

Okres karencji

•karencja to uzgodniony w umowie kredytu

czas pomiędzy zakończeniem okresu

wykorzystania kredytu a rozpoczęciem

jego spłaty; w tym terminie k-biorca nie

może już wykorzystywać kredytu, ale

jeszcze go nie spłaca; karencja występuje

głównie w kredytach inwestycyjnych

długoterminowych;

formy zapłaty– przelewem, czekiem, gotówką,

bądź alternatywne formy,

Wysokość oprocentowania kredytu i

warunki jego zmiany

Banki nie mogą udzielać kredytów nie oprocentowanych

Oprocentowanie jest wynagrodzeniem dla banku za

korzystanie przez k-biorcę ze środków pieniężnych oddanych

mu przez bank do dyspozycji

Zasady oprocentowania kredytu ustala umowa kredytowa.

Bank poprzez prawo bankowe zobowiązany jest do

określania:

warunków zmiany stopy procentowej kredytu

sposobu powiadomienia k-biorcy oraz poręczyciela o

każdej zmianie stopy oprocentowania kredytu

Zmiana przez bank w trakcie trwania umowy wysokości

oprocentowania wymaga dla swej skuteczności określenia

konkretnych okoliczności, od jakich jest uzależniona.

Odsetki za zwłokę

Bank może żądać odsetek za cały czas

opóźnienia, jeżeli całość lub część kredytu nie

zostanie spłacona w terminie określonym w

umowie.

Banki stosują różne metody określania stopy

odsetek za opóźnienie:

ustalają je w umowie procentowo

wskazują, o ile punktów procentowych będą

one wyższe od odsetek pobieranych przez bank

z tytułu wykorzystanego kredytu,

nie wskazują wysokości stopy i wówczas

pobierają odsetki ustawowe.

Przy ustalaniu odsetek za opóźnienie bank nie

jest związany wysokością odsetek ustawowych.

Terminy i sposób postawienia do

dyspozycji kredytobiorcy środków

pieniężnych

Jeden bądź kilka terminów postawienia środków do

Jeden bądź kilka terminów postawienia środków do

dyspozycji k-biorcy przez bank:

dyspozycji k-biorcy przez bank:

w kredytach w rachunku bieżącym i linii

w kredytach w rachunku bieżącym i linii

kredytowej - określony dzień postawienia

kredytowej - określony dzień postawienia

środków do dyspozycji i dzień, do którego k-biorca

środków do dyspozycji i dzień, do którego k-biorca

może korzystać z kredytu

może korzystać z kredytu

w kredytach

w kredytach

jednorazowych - określenie dnia

jednorazowych - określenie dnia

wykorzystania kredytu, ewentualnie czas

wykorzystania kredytu, ewentualnie czas

wykorzystania

wykorzystania

w kredytach

w kredytach

transzowych - kilka terminów

transzowych - kilka terminów

postawienia środków do dyspozycji;

postawienia środków do dyspozycji;

jednocześnie ustalenie wysokości

jednocześnie ustalenie wysokości

danych transz.

danych transz.

Wysokość prowizji, jeżeli

umowa ją przewiduje

Prowizja

Prowizja

to procentowe wynagrodzenie

to procentowe wynagrodzenie

banku od wykonywanych czynności

banku od wykonywanych czynności

bankowych dokonanych za jego

bankowych dokonanych za jego

pośrednictwem.

pośrednictwem.

Nie przysługuje ona zatem, gdy bank

Nie przysługuje ona zatem, gdy bank

odmówi udzielenia kredytu (bo to nie

odmówi udzielenia kredytu (bo to nie

wykonana czynność bankowa).

wykonana czynność bankowa).

Rodzaje prowizji:

Rodzaje prowizji:

przygotowawcza

przygotowawcza

– z tytułu udzielania kredytu,

– z tytułu udzielania kredytu,

od zaangażowania

od zaangażowania

- za gotowość - rekompensuje

- za gotowość - rekompensuje

bankowi koszty utrzymania dostępności środków

bankowi koszty utrzymania dostępności środków

kredytu

kredytu

rekompensacyjna

rekompensacyjna

– od wcześniejszej spłaty kredytu

– od wcześniejszej spłaty kredytu

– w wyniku bowiem wcześniejszej spłaty bank otrzymuje

– w wyniku bowiem wcześniejszej spłaty bank otrzymuje

mniejszą kwotę odsetek od wykorzystanego kredytu niż

mniejszą kwotę odsetek od wykorzystanego kredytu niż

ta, której oczekiwał; banki różnicują wysokość tej

ta, której oczekiwał; banki różnicują wysokość tej

prowizji w zależności od tego, czy kredytobiorca

prowizji w zależności od tego, czy kredytobiorca

powiadomiła bank o zamiarze spłaty kredytu z

powiadomiła bank o zamiarze spłaty kredytu z

dostatecznym wyprzedzeniem czy też nie; prowizję

dostatecznym wyprzedzeniem czy też nie; prowizję

oblicza się od spłacanej wcześniej kwoty.

oblicza się od spłacanej wcześniej kwoty.

administracyjna

administracyjna

– pobierana przez bank od

– pobierana przez bank od

administrowania kredytem, przede wszystkim od

administrowania kredytem, przede wszystkim od

czynności rozliczeniowych; wysokość

czynności rozliczeniowych; wysokość

tej prowizji jest

tej prowizji jest

zwykle na stałym w danym okresie poziomie.

zwykle na stałym w danym okresie poziomie.

Zakres uprawnień banku

związanych z kontrolą

wykorzystania i spłaty kredytu

ocena sytuacji finansowej k-biorcy

ocena sytuacji finansowej k-biorcy

kontrola wykorzystania i spłaty kredytu

kontrola wykorzystania i spłaty kredytu

klauzule umowne

klauzule umowne

Oprócz prowizji, bank pobiera również opłaty.

Oprócz prowizji, bank pobiera również opłaty.

Opłaty bankowe

Opłaty bankowe

są kwotowo określonym

są kwotowo określonym

wynagrodzeniem banku za wykonywanie czynności,

wynagrodzeniem banku za wykonywanie czynności,

innych niż czynności bankowe. Mogą to być opłaty

innych niż czynności bankowe. Mogą to być opłaty

za:

za:

przyjęcie wniosku kredytowego

przyjęcie wniosku kredytowego

przygotowanie, sporządzenie i przekazanie

przygotowanie, sporządzenie i przekazanie

informacji stanowiących tajemnicę bankową na

informacji stanowiących tajemnicę bankową na

żądanie k-biorcy lub k-dawcy w przypadkach

żądanie k-biorcy lub k-dawcy w przypadkach

dozwolonych przez prawo bankowe

dozwolonych przez prawo bankowe

usługi konsultacyjno – doradcze.

usługi konsultacyjno – doradcze.

Podpisy kredytobiorcy i

kredytodawcy

Umowa podpisana przez osoby nie

uprawnione jest nieważna.

Metody oceny zdolności

Metody oceny zdolności

kredytowej

kredytowej

Ocena zdolności kredytowej

Ocena zdolności kredytowej

Zdolność kredytowa oznacza zdolność do spłaty

Zdolność kredytowa oznacza zdolność do spłaty

zaciągniętego kredytu wraz z odsetkami, w terminach

zaciągniętego kredytu wraz z odsetkami, w terminach

określonych umową.

określonych umową.

Ocena zdolności kredytowej jest podstawowym

Ocena zdolności kredytowej jest podstawowym

obowiązkiem

obowiązkiem

banku przy analizie wniosku kredytowego. Obowiązek

banku przy analizie wniosku kredytowego. Obowiązek

ten

ten

wynika z postanowień Prawa bankowego. Oprócz

wynika z postanowień Prawa bankowego. Oprócz

zdolności

zdolności

kredytowej często stosuje się też pojęcie wiarygodności

kredytowej często stosuje się też pojęcie wiarygodności

kredytowej, ktora oznacz gwarancję zachowania

kredytowej, ktora oznacz gwarancję zachowania

zdolności

zdolności

kredytowej w przyszłości.

kredytowej w przyszłości.

Metody oceny zdolności

kredytowej

przedsiębiorstw:

1)

1)

Analiza ilościowa

Analiza ilościowa

2)

2)

Analiza jakościowa

Analiza jakościowa

3)

3)

Analiza syntetyczna

Analiza syntetyczna

1) Analiza ilościowa:

Oceny sytuacji finansowej dokonuje się na

Oceny sytuacji finansowej dokonuje się na

podstawie:

podstawie:

1) Wstępnej analizy sprawozdań finansowych:

1) Wstępnej analizy sprawozdań finansowych:

a. Bilans

a. Bilans

b. Rachunek zysków i strat

b. Rachunek zysków i strat

c. Sprawozdanie z przepływów środków pieniężnych

c. Sprawozdanie z przepływów środków pieniężnych

Analiza sprawozdań finansowych umożliwia ocenę stanu i

Analiza sprawozdań finansowych umożliwia ocenę stanu i

wyników

wyników

finansowych przedsiębiorstwa.

finansowych przedsiębiorstwa.

2) Analizy wskaźnikowej:

2) Analizy wskaźnikowej:

Analiza wskaźnikowa dokonywana jest w oparciu o zestaw

Analiza wskaźnikowa dokonywana jest w oparciu o zestaw

kilkunastu

kilkunastu

wskaźników odzwierciedlających wyniki działalności.

wskaźników odzwierciedlających wyniki działalności.

Można je pogrupować na cztery zasadnicze grupy,

Można je pogrupować na cztery zasadnicze grupy,

doryczące:

doryczące:

I. Płynności finansowej

I. Płynności finansowej

- Wskaźniki płynności umożliwiają ocenę

- Wskaźniki płynności umożliwiają ocenę

zdolności firmy do terminowego regulowania bieżących

zdolności firmy do terminowego regulowania bieżących

zobowiązań.

zobowiązań.

II. Rentowności

II. Rentowności

- Wskaźniki rentowności obrazują efektywność

- Wskaźniki rentowności obrazują efektywność

finansową działania przedsiębiorstwa i skutecznośc

finansową działania przedsiębiorstwa i skutecznośc

zarządzania.

zarządzania.

III. Sprawności działania przedsiębiorstwa

III. Sprawności działania przedsiębiorstwa

- Wskaźniki

- Wskaźniki

sprawności działalności przedsiębiorstwa obrazują efektywność

sprawności działalności przedsiębiorstwa obrazują efektywność

gospodarowania aktywami przedsiębiorstwa.

gospodarowania aktywami przedsiębiorstwa.

IV. Zadłużenia i stopy pokrycia

IV. Zadłużenia i stopy pokrycia

- Wskaźniki zadłużenia określają

- Wskaźniki zadłużenia określają

możliwość spłaty podejmowanych zobowiązań z tytułu dostaw,

możliwość spłaty podejmowanych zobowiązań z tytułu dostaw,

podatków, ubezpieczeń i kredytów.

podatków, ubezpieczeń i kredytów.

2) Analiza jakościowa:

Analize jakościową przeprowadza się w praktyce biorąc

Analize jakościową przeprowadza się w praktyce biorąc

pod uwagę:

pod uwagę:

1) Czynniki ekonomiczne,

1) Czynniki ekonomiczne,

2) Charakterystykę SWOT

2) Charakterystykę SWOT

W przypadku czynników ekonomicznych bada się sytuację

W przypadku czynników ekonomicznych bada się sytuację

wewnętrzną przedsiębiorstwa oraz elementy otoczenia

wewnętrzną przedsiębiorstwa oraz elementy otoczenia

ekonomicznego.

ekonomicznego.

Przy rozpatrywaniu kredytw inwestycyjnych banki z reguły

Przy rozpatrywaniu kredytw inwestycyjnych banki z reguły

wymagają dostarczenia biznesplanów, ktore są im do określenia

wymagają dostarczenia biznesplanów, ktore są im do określenia

szans rozwojowych przedsiębiorstwa, sposobu realizowania

szans rozwojowych przedsiębiorstwa, sposobu realizowania

przez nie zamierzonych celów oraz stopnia opłacalności

przez nie zamierzonych celów oraz stopnia opłacalności

przedsięwzięcia.

przedsięwzięcia.

Analiza jakościowa zawiera szereg informacji, których nie da się

Analiza jakościowa zawiera szereg informacji, których nie da się

wyrazić liczbami, stanowi zatem ważne uzupełnienie oceny

wyrazić liczbami, stanowi zatem ważne uzupełnienie oceny

kondycji finansowej.

kondycji finansowej.

3) Analiza syntetyczna:

Do celów analizy syntetycznej wykorzystuje się

Do celów analizy syntetycznej wykorzystuje się

najcześciej analizę punktową, ktora jest sumą

najcześciej analizę punktową, ktora jest sumą

dwóch elementów:

dwóch elementów:

1) Sumy cząstkowych ocen punktowych za każdy z

1) Sumy cząstkowych ocen punktowych za każdy z

ocenianych obszarów,

ocenianych obszarów,

2) Korekty punktowej oceny czynników

2) Korekty punktowej oceny czynników

obiektywnych.

obiektywnych.

Praktycznie wszystkie banki stosują metody

Praktycznie wszystkie banki stosują metody

punktowe do

punktowe do

analizy ryzyka kredytowego.

analizy ryzyka kredytowego.

Metody oceny

zdolności kredytowej

osób indywidualnych

1)

1)

Analiza ilościowa

Analiza ilościowa

2)

2)

Analiza jakościowa

Analiza jakościowa

3)

3)

Ocena punktowa

Ocena punktowa

- credit scoring

- credit scoring

1)

1)

Analiza ilościowa:

Analiza ilościowa:

●

Polega na ustaleniu wysokości i stabilności uzyskiwanych

Polega na ustaleniu wysokości i stabilności uzyskiwanych

dochodów gwarantujących spłatę zaciągniętego kredytu

dochodów gwarantujących spłatę zaciągniętego kredytu

wraz z odsetkami w ustalonym przez bank terminie.

wraz z odsetkami w ustalonym przez bank terminie.

●

Źródłem informacji są dokumenty dostarczane przez

Źródłem informacji są dokumenty dostarczane przez

kredytobiorców obrazujące ich sytuację finansową oraz

kredytobiorców obrazujące ich sytuację finansową oraz

informacje uzyskiwane z innych źródeł. Na ich podstawie

informacje uzyskiwane z innych źródeł. Na ich podstawie

banki określają zdolność kredytową klientów, zwracając

banki określają zdolność kredytową klientów, zwracając

szczególną uwagę na to, aby deklarowany przez nich

szczególną uwagę na to, aby deklarowany przez nich

dochód w sposób wystarczający zabezpieczał zwrotność

dochód w sposób wystarczający zabezpieczał zwrotność

udzielonego kredytu.

udzielonego kredytu.

●

Narzędziami pomocniczymi w realizacji powyższych

Narzędziami pomocniczymi w realizacji powyższych

celów są metody oceny zdolności kredytowej klientów

celów są metody oceny zdolności kredytowej klientów

opracowywane indywidualnie przez poszczególne banki,

opracowywane indywidualnie przez poszczególne banki,

różniące się nieco sposobem wyznaczenia zdolności

różniące się nieco sposobem wyznaczenia zdolności

kredytowej.

kredytowej.

2) Analiza jakościowa:

Ocena wiarygodności kredytowej

Ocena wiarygodności kredytowej

dokonywana na podstawie cech

dokonywana na podstawie cech

jakościowych mających istotny wpływ

jakościowych mających istotny wpływ

na skłonność klienta do wywiązywania

na skłonność klienta do wywiązywania

się z zaciągniętych zobowiązań

się z zaciągniętych zobowiązań

kredytowych.

kredytowych.

Najczęściej analiza jakościowa

Najczęściej analiza jakościowa

obejmuje ocenę:

obejmuje ocenę:

•

cech osobowych klienta

cech osobowych klienta

, ukazujących

, ukazujących

obraz starającego się o kredyt jako

obraz starającego się o kredyt jako

potencjalnie dobrego bądź

potencjalnie dobrego bądź

ryzykownego kredytobiorcy , np. wiek,

ryzykownego kredytobiorcy , np. wiek,

status rodzinny, status mieszkaniowy,

status rodzinny, status mieszkaniowy,

majątkowy, wykształcenie, staż pracy,

majątkowy, wykształcenie, staż pracy,

formę zatrudnienia, wykonywany

formę zatrudnienia, wykonywany

zawód, zajmowane stanowisko, itd.

zawód, zajmowane stanowisko, itd.

•

dotychczasowej współpracy klienta z

dotychczasowej współpracy klienta z

bankiem

bankiem

, wymagającej ustalenia, jak

, wymagającej ustalenia, jak

klient jest związany z bankiem, jak

klient jest związany z bankiem, jak

kształtuje się historia jego rachunku, czy

kształtuje się historia jego rachunku, czy

korzysta lub korzystał z innych kredytów

korzysta lub korzystał z innych kredytów

oferowanych przez bank i jak wygląda

oferowanych przez bank i jak wygląda

terminowość obsługi zaciągniętych

terminowość obsługi zaciągniętych

zobowiązań. Nie bez znaczenia dla

zobowiązań. Nie bez znaczenia dla

oceny wiarygodności kredytowej są

oceny wiarygodności kredytowej są

również inne formy związania klienta z

również inne formy związania klienta z

bankiem dające bądź to możliwość

bankiem dające bądź to możliwość

dodatkowego zabezpieczenia

dodatkowego zabezpieczenia

wnioskowanego kredytu, bądź też

wnioskowanego kredytu, bądź też

pewność , że długoletni klient będzie

pewność , że długoletni klient będzie

lojalnie postępował wobec banku.

lojalnie postępował wobec banku.

•

ryzyka wynikającego z transakcji

ryzyka wynikającego z transakcji

kredytowej

kredytowej

, na który szczególny wpływ

, na który szczególny wpływ

mają następujące czynniki: kwota kredytu,

mają następujące czynniki: kwota kredytu,

długość okresu kredytowania, ewentualny

długość okresu kredytowania, ewentualny

udział własny klienta oraz jakość

udział własny klienta oraz jakość

proponowanych zabezpieczeń. Należy

proponowanych zabezpieczeń. Należy

przyjąć, że ryzyko związane z udzieleniem

przyjąć, że ryzyko związane z udzieleniem

kredytu wzrasta wprost proporcjonalnie do

kredytu wzrasta wprost proporcjonalnie do

kwoty kredytu i długości okresu

kwoty kredytu i długości okresu

kredytowania. Jest ono zmniejszane

kredytowania. Jest ono zmniejszane

poprzez wysokość wkładu własnego

poprzez wysokość wkładu własnego

kredytobiorcy oraz proponowane

kredytobiorcy oraz proponowane

zabezpieczenia zwrotności kredytu.

zabezpieczenia zwrotności kredytu.

3) Ocena punktowa credit

scoring:

Credit scoring polega na:

Credit scoring polega na:

punktowej ocenie cech

punktowej ocenie cech

jakościowy i ilościowych osób składających w banku

jakościowy i ilościowych osób składających w banku

wniosek o

wniosek o

kredyt.

kredyt.

●

Ocenia się tu najistotniejsze zdaniem banku

Ocenia się tu najistotniejsze zdaniem banku

cechy mające

cechy mające

wpływ na analizę zdolności kredytowej, np.: wiek,

wpływ na analizę zdolności kredytowej, np.: wiek,

płeć, stan

płeć, stan

rodziny, sytuację majątkową, wykształcenie,

rodziny, sytuację majątkową, wykształcenie,

zatrudnienie,

zatrudnienie,

wykonywany zawód, zajmowane stanowisko,

wykonywany zawód, zajmowane stanowisko,

osiągnięte

osiągnięte

dochody itp.

dochody itp.

●

Następnie poszczególnym cechom nadaje się

Następnie poszczególnym cechom nadaje się

określoną liczbę

określoną liczbę

punktów (np.8 za wysokie dochody,5 za średnie, 2

punktów (np.8 za wysokie dochody,5 za średnie, 2

za

za

zadowalające i 0 za niskie).

zadowalające i 0 za niskie).

Zwykle banki stosują skalę czterostopniową,

Zwykle banki stosują skalę czterostopniową,

dzieląc

dzieląc

kredytobiorców na dobrych, przeciętnych, słabych i

kredytobiorców na dobrych, przeciętnych, słabych i

złych.

złych.

●

Odpowiednie wartości liczbowe,

Odpowiednie wartości liczbowe,

przyporządkowane poszczególnym

przyporządkowane poszczególnym

charakterystykom, stanowią podstawę tzw.

charakterystykom, stanowią podstawę tzw.

tablicy punktowej (scoringowej).

Pozwala ona

Pozwala ona

na przypisanie odpowiedniej liczby punktów

na przypisanie odpowiedniej liczby punktów

poszczególnym cechom mających wpływ na

poszczególnym cechom mających wpływ na

spłatę kredytu, które po zsumowaniu

spłatę kredytu, które po zsumowaniu

stanowią miarę oceny klientów banku.

stanowią miarę oceny klientów banku.

Jeśli:

Jeśli:

ogólna suma punktów > ustalonej liczby

ogólna suma punktów > ustalonej liczby

minimalnej= kredytobiorca otrzymuje kredyt.

minimalnej= kredytobiorca otrzymuje kredyt.

Metodyka badania zdolności kredytowej

Metodyka badania zdolności kredytowej

przyjęta

przyjęta

przez dany bank uzależniona jest od jego

przez dany bank uzależniona jest od jego

polityki kredytowej, jednakże ogólne zasady są

polityki kredytowej, jednakże ogólne zasady są

podobne.

podobne.

Zaobserwowano przy tym pewien zespół

Zaobserwowano przy tym pewien zespół

wspólnych cech, którymi charakteryzują się

wspólnych cech, którymi charakteryzują się

dobrzy klienci:

dobrzy klienci:

•

są właścicielami mieszkań lub domów

są właścicielami mieszkań lub domów

•

posiadają rodziny

posiadają rodziny

•

rzadko zmieniają adres zamieszkania

rzadko zmieniają adres zamieszkania

•

ich dochody są wyższe od przeciętnych

ich dochody są wyższe od przeciętnych

•

rzadko zmieniają miejsce pracy

rzadko zmieniają miejsce pracy

•

z punktu wykonywanego zawodu są zaliczani

z punktu wykonywanego zawodu są zaliczani

do średniego lub wyższego szczebla.

do średniego lub wyższego szczebla.

Aby podzielić klientów na dobrych i złych banki

Aby podzielić klientów na dobrych i złych banki

stosują tzw. wartość odcięcia.

stosują tzw. wartość odcięcia.

•

Granicę te banki ustalają na podstawie

Granicę te banki ustalają na podstawie

wieloletnich obserwacji spłacalności kredytów

wieloletnich obserwacji spłacalności kredytów

konsumpcyjnych.

konsumpcyjnych.

•

Wartość punktów odcięcia niekoniecznie musi

Wartość punktów odcięcia niekoniecznie musi

być czynnikiem decydującym o podjęciu

być czynnikiem decydującym o podjęciu

decyzji kredytowej, gdyż w strategii

decyzji kredytowej, gdyż w strategii

zarządzania tablicą punktową istnieje

zarządzania tablicą punktową istnieje

możliwość zdefiniowania takiego obszaru

możliwość zdefiniowania takiego obszaru

wartości wokół punktu odcięcia, w którym

wartości wokół punktu odcięcia, w którym

ostateczną decyzję podejmuje analityk

ostateczną decyzję podejmuje analityk

kredytowy. Obszar ten określany mianem

kredytowy. Obszar ten określany mianem

„szarej strefy”, zaś podejmowana decyzja jako

„szarej strefy”, zaś podejmowana decyzja jako

„decyzja przełamująca”.

„decyzja przełamująca”.

Wykorzystanie metod scoringowych

Wykorzystanie metod scoringowych

wiąże się bezpośrednio z:

wiąże się bezpośrednio z:

•

koniecznością zwiększenia efektywności

koniecznością zwiększenia efektywności

obsługi kredytowej klientów poprzez

obsługi kredytowej klientów poprzez

standaryzację oceny zdolności kredytowej i

standaryzację oceny zdolności kredytowej i

automatyzację procesu podejmowania przez

automatyzację procesu podejmowania przez

bank decyzji.

bank decyzji.

Credit scoring umożliwia:

Credit scoring umożliwia:

•

określenie w syntetyczny sposób wielkości

określenie w syntetyczny sposób wielkości

ryzyka związanego ze stopniem wiarygodności

ryzyka związanego ze stopniem wiarygodności

kredytowej klienta

kredytowej klienta

•

wspomaganie monitorowania oraz zarządzanie

wspomaganie monitorowania oraz zarządzanie

portfelem kredytów detalicznych.

portfelem kredytów detalicznych.

Zabezpieczenia

zwrotności

kredytów

Zabezpieczenia kredytowe

Zabezpieczenia kredytowe

S

S

łużą bankom do odzyskania

łużą bankom do odzyskania

przyznanych kredytobiorcom

przyznanych kredytobiorcom

środków pieniężnych wraz z

środków pieniężnych wraz z

odsetkami w przypadku

odsetkami w przypadku

zaprzestania spłat kredytu.

zaprzestania spłat kredytu.

Wybór formy zabezpieczenia

Wybór formy zabezpieczenia

zależy od:

zależy od:

rodzaju i wysokości kredytu

rodzaju i wysokości kredytu

terminu i sposobu spłaty

terminu i sposobu spłaty

znajomości kredytobiorcy i określenia stopnia

znajomości kredytobiorcy i określenia stopnia

jego rzetelności

jego rzetelności

sytuacji ekonomiczno-finansowej klienta i

sytuacji ekonomiczno-finansowej klienta i

związaną z nią ryzykiem

związaną z nią ryzykiem

statusu prawnego kredytobiorcy

statusu prawnego kredytobiorcy

cechy danego zabezpieczenia , możliwości

cechy danego zabezpieczenia , możliwości

jego realnej kontroli

jego realnej kontroli

wielkości zabezpieczeń i różnorodności ich

wielkości zabezpieczeń i różnorodności ich

form

form

przewidywalnego nakładu pracy banku

przewidywalnego nakładu pracy banku

Dobre zabezpieczenie powinno

Dobre zabezpieczenie powinno

charakteryzować się :

charakteryzować się :

płynnością (łatwość zbycia na wolnym rynku)

płynnością (łatwość zbycia na wolnym rynku)

stosunkowo prostą konstrukcją prawną

stosunkowo prostą konstrukcją prawną

zarejestrowaniem (dla zabezpieczeń

zarejestrowaniem (dla zabezpieczeń

rzeczowych)

rzeczowych)

łatwością wyceny

łatwością wyceny

zewnętrznym charakterem (zabezpieczenie

zewnętrznym charakterem (zabezpieczenie

dostarczane jest przez osobę trzecią, przez

dostarczane jest przez osobę trzecią, przez

co jego wartość staje się niezależna od losów

co jego wartość staje się niezależna od losów

kredytobiorcy)

kredytobiorcy)

łatwością do obciążenia

łatwością do obciążenia

Podział zabezpieczeń

Podział zabezpieczeń

Zabezpieczenia materialne

Zabezpieczenia materialne

– polegają na

– polegają na

przekazaniu bankowi w zamian za uzyskany

przekazaniu bankowi w zamian za uzyskany

kredyt ekwiwalentnej sumy pieniężnej lub

kredyt ekwiwalentnej sumy pieniężnej lub

innych praw majątkowych. Zabezpieczeniem

innych praw majątkowych. Zabezpieczeniem

tym jest posiadany przez kredytobiorcę

tym jest posiadany przez kredytobiorcę

majątek, którego łatwe upłynnienie zapewnia

majątek, którego łatwe upłynnienie zapewnia

bankowi możliwość szybkiego wycofania

bankowi możliwość szybkiego wycofania

udzielonego kredytu. Zabezpieczenie może

udzielonego kredytu. Zabezpieczenie może

mieć formę kaucji, blokady środków

mieć formę kaucji, blokady środków

pieniężnych na rachunkach bankowych,

pieniężnych na rachunkach bankowych,

przewłaszczenia rzeczy ruchomych. Ryzyko

przewłaszczenia rzeczy ruchomych. Ryzyko

kredytowe nie zostaje jednak przeniesione na

kredytowe nie zostaje jednak przeniesione na

osobę trzecią, a na określone wartości

osobę trzecią, a na określone wartości

materialne będące w posiadaniu

materialne będące w posiadaniu

kredytobiorcy.

kredytobiorcy.

Zabezpieczenia prawne

Zabezpieczenia prawne

– mają na celu

– mają na celu

uzyskanie przez bank możliwości

uzyskanie przez bank możliwości

ściągnięcia swoich wierzytelności od osób

ściągnięcia swoich wierzytelności od osób

trzecich np. poręczycieli lub zapewnienie

trzecich np. poręczycieli lub zapewnienie

bankowi uprzywilejowanej pozycji w

bankowi uprzywilejowanej pozycji w

stosunku do innych wierzycieli przy

stosunku do innych wierzycieli przy

dochodzeniu roszczeń z majątku

dochodzeniu roszczeń z majątku

kredytobiorcy.

kredytobiorcy.

Podział prawnych

Podział prawnych

zabezpieczeń kredytu

zabezpieczeń kredytu

Zabezpieczenia

Zabezpieczenia

osobiste:

osobiste:

Poręczenie według prawa

Poręczenie według prawa

cywilnego

cywilnego

Weksel własny in blanco

Weksel własny in blanco

Poręczenie wekslowe

Poręczenie wekslowe

(awal)

(awal)

Gwarancja bankowa

Gwarancja bankowa

Przelew wierzytelności na

Przelew wierzytelności na

zabezpieczenie

zabezpieczenie

Przystąpienie do długu

Przystąpienie do długu

kredytowego

kredytowego

Pełnomocnictwo

Pełnomocnictwo

Ubezpieczenie kredytu

Ubezpieczenie kredytu

Zabezpieczenia

Zabezpieczenia

rzeczowe:

rzeczowe:

Zastaw ogólny

Zastaw ogólny

Zastaw rejestrowy

Zastaw rejestrowy

Zastaw na prawach według

Zastaw na prawach według

Kodeksu cywilnego

Kodeksu cywilnego

Przewłaszczenie na

Przewłaszczenie na

zabezpieczenie

zabezpieczenie

Kaucja

Kaucja

Blokada środków na

Blokada środków na

rachunku bankowym

rachunku bankowym

Hipoteka

Hipoteka

Poręczenie

Poręczenie

Umowa, na mocy której poręczyciel

Umowa, na mocy której poręczyciel

zobowiązuje się wobec banku do spłaty

zobowiązuje się wobec banku do spłaty

kredytu wraz z odsetkami i innymi kosztami

kredytu wraz z odsetkami i innymi kosztami

na wypadek, gdyby kredytobiorca nie spłacił

na wypadek, gdyby kredytobiorca nie spłacił

go w oznaczonym terminie.

go w oznaczonym terminie.

Poręczenia terminowe (poręczyciel

Poręczenia terminowe (poręczyciel

zobowiązuje się do spłaty kredytu w ciągu

zobowiązuje się do spłaty kredytu w ciągu

okresu wskazanego w umowie) i

okresu wskazanego w umowie) i

bezterminowe (okres ten jest nieoznaczony).

bezterminowe (okres ten jest nieoznaczony).

Weksel in blanco

Weksel in blanco

Dokument zawierający co najmniej podpis

Dokument zawierający co najmniej podpis

wystawcy, nie określa się sumy, jaką ma

wystawcy, nie określa się sumy, jaką ma

zapłacić jego wystawca oraz daty płatności.

zapłacić jego wystawca oraz daty płatności.

Najczęściej łącznie z wekslem in blanco

Najczęściej łącznie z wekslem in blanco

wystawca podpisuje deklarację wekslową

wystawca podpisuje deklarację wekslową

(dokument stwierdzający treść porozumienia

(dokument stwierdzający treść porozumienia

między wystawcą weksla a bankiem)

między wystawcą weksla a bankiem)

Po spłacie całości kredytu lub pożyczki wraz

Po spłacie całości kredytu lub pożyczki wraz

z odsetkami innymi należnościami bank ma

z odsetkami innymi należnościami bank ma

obowiązek zwrócić weksel wystawcy wraz z

obowiązek zwrócić weksel wystawcy wraz z

deklaracją wekslową.

deklaracją wekslową.

Poręczenie wekslowe (awal)

Poręczenie wekslowe (awal)

Poprzez umieszczenie na wekslu

Poprzez umieszczenie na wekslu

wyrażenia „poręczam”, „awal” lub o

wyrażenia „poręczam”, „awal” lub o

podobnym znaczeniu oraz złożenie

podobnym znaczeniu oraz złożenie

podpisu poręczyciel zobowiązuje się

podpisu poręczyciel zobowiązuje się

solidarnie z innymi osobami

solidarnie z innymi osobami

podpisanymi na wekslu do zapłaty

podpisanymi na wekslu do zapłaty

całości lub części sumy wekslowej,

całości lub części sumy wekslowej,

gdyby osoba, za którą poręczenie

gdyby osoba, za którą poręczenie

zostało udzielone nie wykupiła

zostało udzielone nie wykupiła

weksla.

weksla.

Gwarancja bankowa

Gwarancja bankowa

Jako zabezpieczenie kredytu można

Jako zabezpieczenie kredytu można

stosować gwarancję bankową udzieloną

stosować gwarancję bankową udzieloną

przez inny bank.

przez inny bank.

Zobowiązanie to następuje najczęściej w

Zobowiązanie to następuje najczęściej w

formie listu gwarancyjnego (precyzuje on

formie listu gwarancyjnego (precyzuje on

warunki, od których uzależniona jest

warunki, od których uzależniona jest

wypłata z gwarancji, jej warunki oraz

wypłata z gwarancji, jej warunki oraz

zakres ważności).

zakres ważności).

Jest jednym z najpewniejszych

Jest jednym z najpewniejszych

zabezpieczeń prawnych kredytu.

zabezpieczeń prawnych kredytu.

Przelew wierzytelności na

Przelew wierzytelności na

zabezpieczenie

zabezpieczenie

Przelew (cesja) wierzytelności to

Przelew (cesja) wierzytelności to

umowa pomiędzy kredytobiorcą i

umowa pomiędzy kredytobiorcą i

bankiem, na mocy której następuje

bankiem, na mocy której następuje

przeniesienie na bank (cesjonariusza)

przeniesienie na bank (cesjonariusza)

prawa do otrzymania konkretnej

prawa do otrzymania konkretnej

kwoty od dłużnika kredytobiorcy

kwoty od dłużnika kredytobiorcy

(cedenta), przysługującej

(cedenta), przysługującej

kredytobiorcy np. z tytułu

kredytobiorcy np. z tytułu

dostarczonych towarów.

dostarczonych towarów.

Pełnomocnictwo

Pełnomocnictwo

Banki wykorzystują pełnomocnictwo do

Banki wykorzystują pełnomocnictwo do

dysponowania rachunkiem bankowym. Takie

dysponowania rachunkiem bankowym. Takie

pełnomocnictwo udzielane jest przez samego

pełnomocnictwo udzielane jest przez samego

kredytobiorcę, poręczyciela kredytu lub inną

kredytobiorcę, poręczyciela kredytu lub inną

osobę trzecią i dotyczyć może:

osobę trzecią i dotyczyć może:

•

Rachunku oszczędnościowego

Rachunku oszczędnościowego

•

Rachunku bieżącego

Rachunku bieżącego

•

Lokat terminowych

Lokat terminowych

Spłata kredytu powoduje konieczność zwrotu

Spłata kredytu powoduje konieczność zwrotu

przez bank pełnomocnictwa udzielonego przez

przez bank pełnomocnictwa udzielonego przez

posiadacz rachunku .

posiadacz rachunku .

Ubezpieczenie kredytu

Ubezpieczenie kredytu

Jako zabezpieczenie spłaty kredytu bank może

Jako zabezpieczenie spłaty kredytu bank może

przyjąć ubezpieczenie kredytu przez zakład

przyjąć ubezpieczenie kredytu przez zakład

ubezpieczeniowy o znanej bankowi, dobrej kondycji

ubezpieczeniowy o znanej bankowi, dobrej kondycji

finansowej. Jest to skuteczna forma zabezpieczenia

finansowej. Jest to skuteczna forma zabezpieczenia

porównywalna z gwarancją bankową.

porównywalna z gwarancją bankową.

Zakład ubezpieczeniowy nie ubezpiecza z reguły

Zakład ubezpieczeniowy nie ubezpiecza z reguły

całości kredytu, pozostawiając część obciążenia

całości kredytu, pozostawiając część obciążenia

stronom umowy kredytowej (banku i kredytobiorcy).

stronom umowy kredytowej (banku i kredytobiorcy).

Można ubezpieczyć kredyt w Korporacji Ubezpieczeń

Można ubezpieczyć kredyt w Korporacji Ubezpieczeń

Kredytów Eksportowych (KUKE), wyspecjalizowanej w

Kredytów Eksportowych (KUKE), wyspecjalizowanej w

ubezpieczeniach należności eksportowych od ryzyka

ubezpieczeniach należności eksportowych od ryzyka

handlowego i niehandlowego.

handlowego i niehandlowego.

Zastaw ogólny (zwykły)

Zastaw ogólny (zwykły)

Zastaw jest jedną z najczęściej stosowanych przez

Zastaw jest jedną z najczęściej stosowanych przez

banki form zabezpieczenia kredytu.

banki form zabezpieczenia kredytu.

Zgodnie z art.. 306 Kodeksu cywilnego można

Zgodnie z art.. 306 Kodeksu cywilnego można

ustanowić na rzecz banku zastaw na zbywalnych

ustanowić na rzecz banku zastaw na zbywalnych

rzeczach ruchomych, na mocy którego bank będzie

rzeczach ruchomych, na mocy którego bank będzie

mógł dochodzić zaspokojenia roszczeń z tych rzeczy

mógł dochodzić zaspokojenia roszczeń z tych rzeczy

bez względu na to, czyją stały się własnością.

bez względu na to, czyją stały się własnością.

Może być ustanowiony na rzeczach łatwo

Może być ustanowiony na rzeczach łatwo

zbywalnych (np. przedmioty wartościowe, maszyny,

zbywalnych (np. przedmioty wartościowe, maszyny,

urządzenia, pojazdy mechaniczne, rzeczy oddane do

urządzenia, pojazdy mechaniczne, rzeczy oddane do

przechowania, towary złożone w przedsiębiorstwach

przechowania, towary złożone w przedsiębiorstwach

składowych, towary znajdujące się w drodze

składowych, towary znajdujące się w drodze

morskiej).

morskiej).

Zastaw rejestrowy

Zastaw rejestrowy

Może dotyczyć rzeczy ruchomych, a także praw

Może dotyczyć rzeczy ruchomych, a także praw

majątkowych, jeżeli są zbywalne.

majątkowych, jeżeli są zbywalne.

Różni się tym od zastawu ogólnego,że przedmiot

Różni się tym od zastawu ogólnego,że przedmiot

zastawu może pozostać w posiadaniu kredytobiorcy.

zastawu może pozostać w posiadaniu kredytobiorcy.

Do ustalenia zastawu rejestrowego, oprócz umowy

Do ustalenia zastawu rejestrowego, oprócz umowy

między zastawcą a zastawnikiem potrzebny jest wpis

między zastawcą a zastawnikiem potrzebny jest wpis

do Centralnego Rejestru Zastawów, prowadzonego

do Centralnego Rejestru Zastawów, prowadzonego

przez sądy rejonowe.

przez sądy rejonowe.

Zastawem rejestrowym można obciążyć np. rzeczy

Zastawem rejestrowym można obciążyć np. rzeczy

oznaczone co do tożsamości, wierzytelności, prawa na

oznaczone co do tożsamości, wierzytelności, prawa na

dobrach niematerialnych, prawa z papierów

dobrach niematerialnych, prawa z papierów

wartościowych.

wartościowych.

Zastaw na prawach według

Zastaw na prawach według

kodeksu cywilnego

kodeksu cywilnego

Można ustanowić na rzecz banku

Można ustanowić na rzecz banku

zastaw na prawach, o ile są one

zastaw na prawach, o ile są one

zbywalne.

zbywalne.

Zastaw taki może być ustanowiony

Zastaw taki może być ustanowiony

na np.

na np.

•

Wierzytelnościach

Wierzytelnościach

•

Papierach wartościowych

Papierach wartościowych

•

Wkładach oszczędnościowych i lokatach terminowych

Wkładach oszczędnościowych i lokatach terminowych

•

Udziałach w sp. z o.o.

Udziałach w sp. z o.o.

•

Prawach w zakresie wynalazczości (np. na patencie )

Prawach w zakresie wynalazczości (np. na patencie )

Przewłaszczenie na

Przewłaszczenie na

zabezpieczenie

zabezpieczenie

Polega na przeniesieniu przez dłużnika na

Polega na przeniesieniu przez dłużnika na

bank prawa własności rzeczy ruchomej, z

bank prawa własności rzeczy ruchomej, z

równoczesnym zobowiązaniem banku do

równoczesnym zobowiązaniem banku do

korzystania z nabytego prawa własności

korzystania z nabytego prawa własności

tylko w sposób określony w umowie oraz

tylko w sposób określony w umowie oraz

do przeniesienia własności rzeczy z

do przeniesienia własności rzeczy z

powrotem na zbywcę po całkowitej spłacie

powrotem na zbywcę po całkowitej spłacie

kredytu.

kredytu.

Przedmiotem przewłaszczenia mogą być

Przedmiotem przewłaszczenia mogą być

np. maszyny, urządzenia, pojazdy

np. maszyny, urządzenia, pojazdy

mechaniczne (z polską rejestracją) ,

mechaniczne (z polską rejestracją) ,

surowce, półfabrykanty, , wyroby gotowe).

surowce, półfabrykanty, , wyroby gotowe).

Kaucja

Kaucja

W umowie kaucji kredytobiorca (lub inna osoba

W umowie kaucji kredytobiorca (lub inna osoba

trzecia) zobowiązuje się przelać określoną kwotę

trzecia) zobowiązuje się przelać określoną kwotę

pieniężną na rachunek banku (zwany rachunkiem

pieniężną na rachunek banku (zwany rachunkiem

kaucji), który zobowiązuje się, że zwróci tę kwotę

kaucji), który zobowiązuje się, że zwróci tę kwotę

po spłacie kredytu przez kredytobiorcę.

po spłacie kredytu przez kredytobiorcę.

Jako przedmiot kaucji banki dopuszczają również

Jako przedmiot kaucji banki dopuszczają również

papiery wartościowe na okaziciela oraz rzeczy

papiery wartościowe na okaziciela oraz rzeczy

oznaczone co do gatunku (np. sztabki złota.

oznaczone co do gatunku (np. sztabki złota.

Kaucja jest silniejszym zabezpieczeniem niż

Kaucja jest silniejszym zabezpieczeniem niż

zastaw czy blokada środków na rachunku

zastaw czy blokada środków na rachunku

bankowym, gdyż przedmiot kucji przechodzi na

bankowym, gdyż przedmiot kucji przechodzi na

własność banku.

własność banku.

Blokada środków na rachunku

Blokada środków na rachunku

bankowym

bankowym

Jedna z częściej stosowanych form

Jedna z częściej stosowanych form

zabezpieczeń.

zabezpieczeń.

Ustanawia ją kredytobiorca lub osoba

Ustanawia ją kredytobiorca lub osoba

trzecia jako nieodwołalną blokadę

trzecia jako nieodwołalną blokadę

środków zgromadzonych na rachunkach

środków zgromadzonych na rachunkach

bankowych złotowych i walutowych.

bankowych złotowych i walutowych.

Blokadę można ustanowić w banku

Blokadę można ustanowić w banku

udzielającym kredyt lub w innym banku.

udzielającym kredyt lub w innym banku.

Hipoteka

Hipoteka

Hipotekę zalicza się do najczęstszych i

Hipotekę zalicza się do najczęstszych i

najodpowiedniejszych form zabezpieczenia

najodpowiedniejszych form zabezpieczenia

inwestycyjnych kredytów długoterminowych ze względu

inwestycyjnych kredytów długoterminowych ze względu

na wysoką wartość nieruchomości oraz fakt, że w długim

na wysoką wartość nieruchomości oraz fakt, że w długim

okresie nieruchomości z reguły nie tracą na wartości, a

okresie nieruchomości z reguły nie tracą na wartości, a

zyskują.

zyskują.

Hipoteka jest ograniczonym prawem rzeczowym, na

Hipoteka jest ograniczonym prawem rzeczowym, na

mocy którego bank może dochodzić swych roszczeń z

mocy którego bank może dochodzić swych roszczeń z

danej nieruchomości, bez względu na to, czyją stała się

danej nieruchomości, bez względu na to, czyją stała się

własnością.

własnością.

Rodzaje hipotek:

Rodzaje hipotek:

•

Hipoteka zwykła

Hipoteka zwykła

•

Hipoteka kaucyjna

Hipoteka kaucyjna

•

Hipoteka przymusowa

Hipoteka przymusowa

•

Hipoteka morska

Hipoteka morska

•

Hipoteka ustawowa

Hipoteka ustawowa

Ryzyko zabezpieczeń

Ryzyko zabezpieczeń

W praktyce bankowej przeprowadza

W praktyce bankowej przeprowadza

się oceny ryzyka przyjętych

się oceny ryzyka przyjętych

zabezpieczeń poprzez wydzielenie

zabezpieczeń poprzez wydzielenie

odpowiednich klas lub poziomów

odpowiednich klas lub poziomów

zabezpieczenia, np. I-V (poziom I jest

zabezpieczenia, np. I-V (poziom I jest

najsilniejszy, w tym przypadku

najsilniejszy, w tym przypadku

zabezpieczenie pokrywa w 100%

zabezpieczenie pokrywa w 100%

zabezpieczenie kredytu). W

zabezpieczenie kredytu). W

następnych klasach zabezpieczenia

następnych klasach zabezpieczenia

cechuje gorsza jakość, związana ze

cechuje gorsza jakość, związana ze

zmniejszającą się wartością i

zmniejszającą się wartością i

pogarszającą zbywalnością .

pogarszającą zbywalnością .

System tworzenia

System tworzenia

rezerw celowych

rezerw celowych

Zasady tworzenia rezerw celowych na

Zasady tworzenia rezerw celowych na

ryzyko wynikające z działalności banku.

ryzyko wynikające z działalności banku.

Rezerwy celowe są tworzone przez banki w celu

równoważenia skutków ryzyka, wynikającego z ich

działalności, oraz zapewnienia bezpieczeństwa

gromadzonym wkładom i lokatom. Do tworzenia rezerw

celowych banki zobligowane są przez Prezesa NBP.

Banki dokonują klasyfikowania należności banków z

tytułu udzielonych:

Kredytów,

Pożyczek,

Gwarancji bankowych,

Stosując kryteria ustalone przez prezesa NBP.

Banki tworzą rezerwy celowe również na

zobowiązania

pozabilansowe, jeżeli mogą one stanowić

zagrożenie dla

bezpieczeństwa wkładów i lokat gromadzonych w

bankach oraz istotnie zniekształcić ich sytuację

finansową. Wielkość rezerw celowych zależy

wówczas

od ciążącego na nich ryzyka, przy czym w

odniesieniu

do aktywów innych niż należności banki ustalają

rezerwy celowe w wysokości różnicy pomiędzy ich

wartością księgową a rynkową.

Należność staje się

Należność staje się

należnością „nieregularną

należnością „nieregularną

” gdy

” gdy

opóźnienie w spłacie kapitału lub odsetek przekracza

opóźnienie w spłacie kapitału lub odsetek przekracza

30 dni. Dzieli się je na 3 grupy, dla których na

30 dni. Dzieli się je na 3 grupy, dla których na

podstawie oceny ryzyka ustala się wysokość rezerw

podstawie oceny ryzyka ustala się wysokość rezerw

celowych:

celowych:

Należności poniżej standardu

Należności poniżej standardu

- opóźnienie w spłacie 1

- opóźnienie w spłacie 1

- 3 miesięcy - konieczność utworzenia rezerwy celowej

- 3 miesięcy - konieczność utworzenia rezerwy celowej

w wysokości 20% kapitału pozostałego do spłaty wraz

w wysokości 20% kapitału pozostałego do spłaty wraz

z odsetkami.

z odsetkami.

Należności wątpliwe

Należności wątpliwe

- opóźnienie w spłacie wynosi 3 -

- opóźnienie w spłacie wynosi 3 -

6 miesięcy - rezerwa celowa musi wynosić 50%

6 miesięcy - rezerwa celowa musi wynosić 50%

należności,

należności,

Należności stracone -

Należności stracone -

opóźnienie w spłacke powyżej 6

opóźnienie w spłacke powyżej 6

miesięcy - rezerwa musi wynosić 100% należności.

miesięcy - rezerwa musi wynosić 100% należności.

Rezerwy celowe tworzone są w ciężar

Rezerwy celowe tworzone są w ciężar

kosztów, czyli obciążają wynik finansowy

kosztów, czyli obciążają wynik finansowy

banku. Bank ponosi podwójny koszt związany

banku. Bank ponosi podwójny koszt związany

z nieregularną należnością:

z nieregularną należnością:

●

Koszt nie spłaconej części należności,

Koszt nie spłaconej części należności,

●

Koszt utrzymywania rezerwy.

Koszt utrzymywania rezerwy.

W obu przypadkach bank wydaje pieniądze,

które w

istocie do niego nie należą - musi więc cały

czas

płacić za nie deponentom.

Rezerwa celowa musi być utrzymywana przez cały okres

dopóki nie wyjaśni się sytuacja należności. Poszczególne

rezerwy celowe są sukcesywnie zmniejszane odpowiednio:

do

spłaty należności banku, po jej przekwalifikowaniu do

kategorii o niższym ryzyku bądź do wzrostu rynkowej

wartości aktywu, na który utworzono rezerwę. Rozwiązanie

(likwidacja) rezerwy następuje po całkowitym wygaśnięciu

przyczyn jej utworzenia.

Środki utrzymywane w postaci rezerwy mogą być

inwestowane przez banki jedynie w płynne papiery

wartościowe np. bony skarbowe.

Założeniem rezerwy celowej jest że przewidywane straty

znajdą pokrycie. Jej nadwyżkę przeznacza się na zasilenie

kapitałów własnych netto, bądź utworzenie nowej rezerwy.

KONIEC

KONIEC

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39