Kalkulacja kosztów

Rachunkowość Zarządcza a

Rachunkowość Finansowa

• Rachunkowość jest jedna

• System wartościowego pomiaru,

opisu, prezentacji oraz interpretacji

działalności gospodarczej

• System informacyjny do

podejmowania racjonalnych decyzji i

rozliczania kierownictwa

• Podkreślenie aspektu informacyjnego

i rozliczeniowego

Rachunkowość

finansowa zarządcza

• Użytkownik głównie

zewnętrzny

• Regulowana prawnie

• Jednolite zasady

nadrzędne

• Zachowuje wymagane

cechy dokładności i

prawidłowości

• Odwzorowuje

zdarzenia przeszłe

• Użytkownik głównie

wewnętrzny

• Nie jest regulowana

• Może stosować każdą

użyteczną zasadę

• Zorientowana jest na

istotność i szybkość

• Koncentruje się na

informacjach

przyszłych oraz

przeszłych

Rachunkowość

finansowa zarządcza

• Obowiązuje ścisła

periodyzacja

• Dotyczy firmy oraz

całości grupy

• Pomiar

wartościowy

• Badana przez

biegłego rewidenta

• Brak periodyzacji

raporty według

potrzeb

• Sprawozdania dla

produktów, działów,

linii itp..

• Pomiar również

niefinansowy

• Kontrola

efektywności

Elementy wspólne

rachunkowości finansowej i

zarządczej

•Plan kont

•Polityka

rachunkowości

Wzrost zapotrzebowania na

informacje

• Globalizacja rynków

• Rozwój zarządzania strategicznego

• Rozwój technologii

• Nowe struktury organizacyjne

Cel rachunkowości

zarządczej

• Dostarczanie informacji odpowiadających

specjalnym potrzebom formułowanym

przez menadżerów wszystkich poziomów

zarządzania, wyróżnionych w podmiocie

gospodarczym i pracowników, którzy

decydują o jego przyszłości oraz pomiar

dokonań wykorzystywany do

oszacowania i oceny realizacji celu

podmiotu a także motywowania

pracowników.

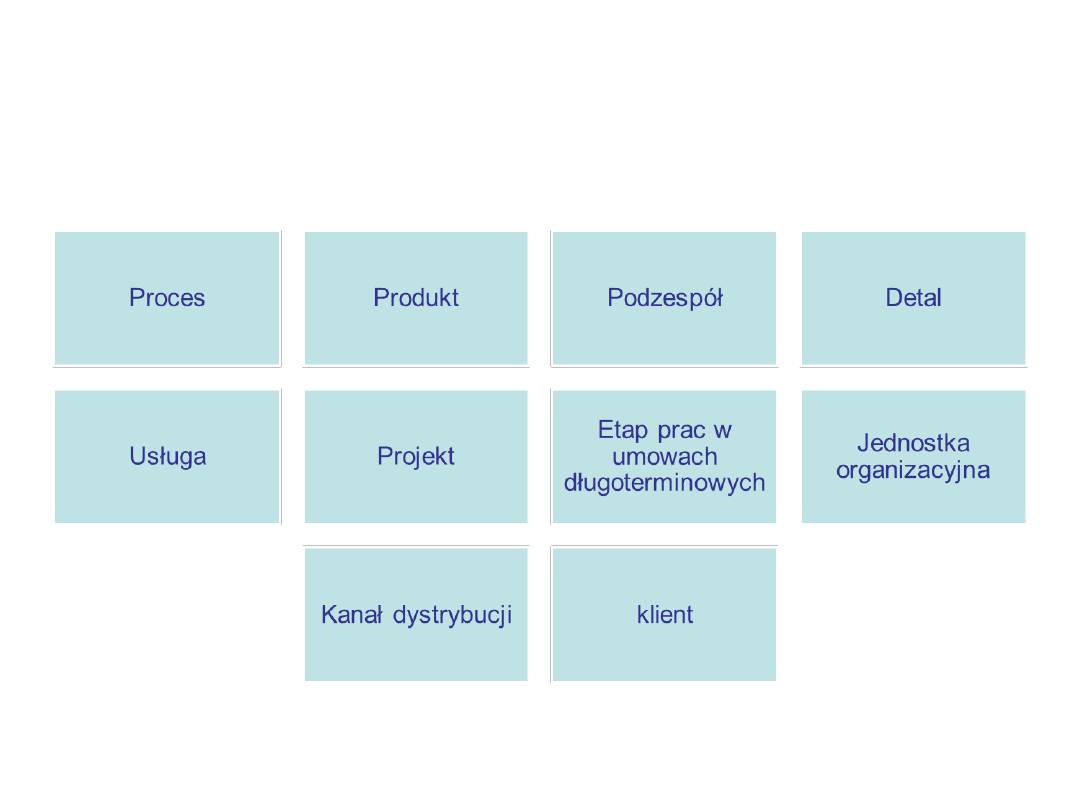

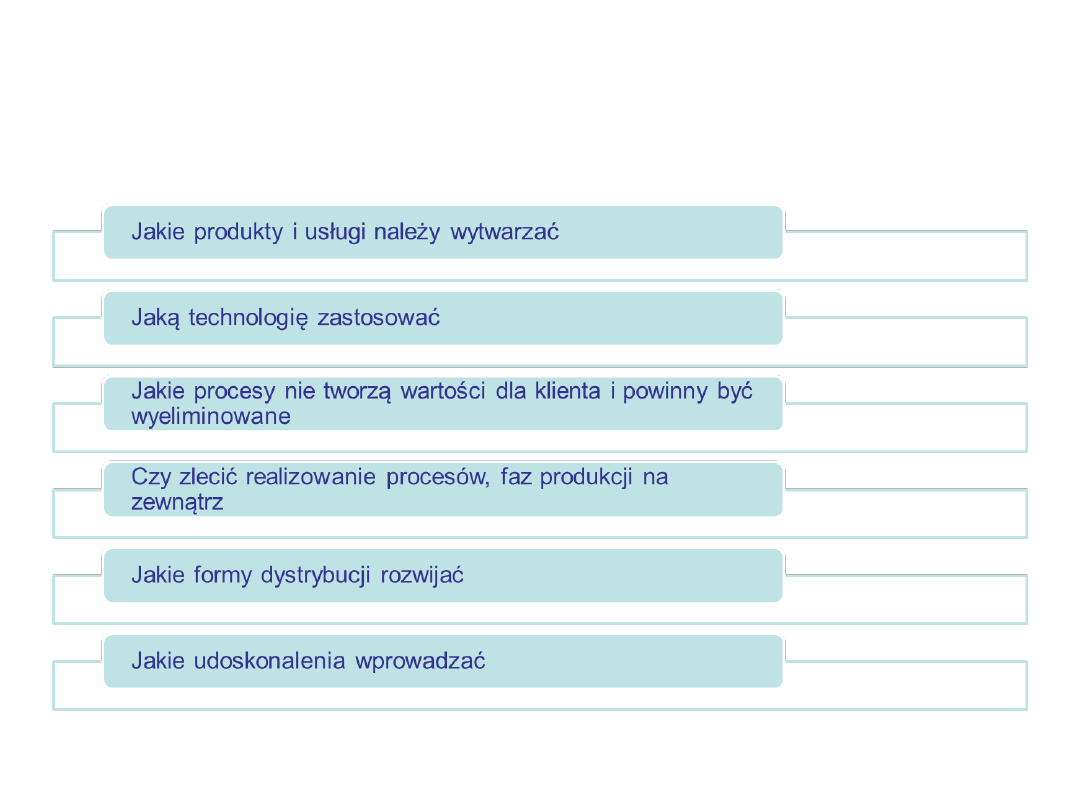

Obiekty rachunkowości

zarządczej

Typowe problemy decyzyjne

Dobór metod kalkulacji do

specyfiki firmy

• Celem kalkulacji jest tworzenie informacji o

kosztach jednostkowych produktów i

usług, czyli o kosztach wytworzenia i

kosztach własnych sprzedaży

• Koszt wytworzenia obejmuje wszystkie

rodzaje kosztów poniesione w fazie

produkcji i zaopatrzenia

• Koszt własny sprzedaży składa się z kosztu

wytworzenia i kosztów poniesionych w

fazie sprzedaży

Koszt jednostkowy

• Jest istotny w procesie planowania i

kontroli (decyzje)

• Sporządzania sprawozdawczości

rocznej

Dokładność kalkulacji

• Jakość i szczegółowość rachunku

kosztów

• Wybór Właściwej metody kalkulacji

• Jakości ewidencji

• Wyselekcjonowanie kosztów

bezpośrednich:

– Nieopłacalność, gdy zbyt duży nakład pracy

– Obiektywna trudność ustalenia kosztów

bezpośrednich

Dobór metody kalkulacji

• Kalkulacja wstępna sporządzana jest przed

rozpoczęciem procesu wytwarzania dóbr

• Koszt jednostkowy to kosz planowany

• Wykorzystywana w decyzjach cenowych

• Oceny rentowności

• Tworzenia optymalnych planów produkcji

• Prowadzenia polityki zaopatrzenia

• Tworzenia strategii kosztowej

• Dobór kalkulacji do planowanego okresu

• Moment przeprowadzenia kalkulacji zgodny z

momentem podejmowania decyzji

Dobór metody kalkulacji

• Kalkulacja wynikowa jest sporządzana:

• Po zakończeniu wytwarzania

• W czasie realizacji produkcji

• Po zakończeniu określonego etapu

realizacji

• Ukierunkowane przez specyfikę firmy

• W każdym okresie do wyceny zapasów i

ustalenia kosztów uzyskania przychodów

Podział tradycyjnych metod

kalkulacji

Kalkulacja podziałowa

prosta

• Obliczanie kosztu poniesionego

odbywa się przez podział kosztów

poniesionych w okresie przez podział

kosztów pośrednich przez liczbę

wytworzonych produktów

• Stosowana przy produkcji masowej

jednego produktu

Kalkulacja prosta

Jednostkowy

całkowite koszty

okresu

koszt produktu

liczba jednostek

kalkulacyjnych

Przykład 1

• Jednostka w danym okresie

sprawozdawczym wytworzyła 1.000

szt. Produktów na które poniosła

następujące koszty:

– Materiały bezpośrednie 2.300

– Płace bezpośrednie 4.700

– Koszty wydziałowe 2.500

– Koszty ogólnoadministracyjne 12.500

Przykład

• Ustal wartość kosztu wytworzenia

• Jaka powinna być minimalna cena

produktu ????

Rozwiązanie

• Ustalenie kosztu wytworzenia:

• Suma kosztów wytworzenia:

– Materiały bezpośrednie

2.300

– Płace bezpośrednie 4.700

– Koszty wydziałowe 2.500

– Suma

9.500

Jednostkowy = 9.500/ 1.000 = 9,50zł

koszt produktu

Kalkulacja dla potrzeb

ustalenia ceny

• Suma kosztów okresu / liczba

wytworzonych sztuk:

– Materiały bezpośrednie

2.300

– Płace bezpośrednie 4.700

– Koszty wydziałowe 2.500

– Koszty ogólnoadministracyjne 12.500

• Suma kosztów 22.000

• Koszt cenowy 22.000/ 1.000= 22

• Koszt wytworzenia (tylko koszty

wytworzenia)

9.50zł/szt

.

• Koszty dla potrzeb kalkulacji cenowej

• Suma wszystkich kosztów:

22zł/szt

.

Przykład 2

W spółce SABAT wytwarza się jednorodny produkt A. W ciągu

okresu na wytworzenie 4.000 szt. produktu A poniesiono

następujące koszty w układzie pozycji kalkulacyjnych:

materiały bezpośrednie

18.000

płace bezpośrednie 14.820

koszty wydziałowe

23.920

koszt wytworzenia

56.740

Ponadto na koniec okresu w toku produkcji znajduje się 2.000

sztuk produktów A, których stopień przetworzenia dla

materiałów bezpośrednich wynosi 100%, dla kosztów

przerobu (płace bezpośrednie +koszty wydziałowe) - 60%.

Polecenie

Dokonaj kalkulacji jednostkowego kosztu wytworzenia produktu

A

Ponadto na koniec okresu w toku produkcji

znajduje się 2.000 sztuk produktów A,

których stopień przetworzenia dla

materiałów bezpośrednich wynosi 100%,

dla kosztów przerobu (płace bezpośrednie

+koszty wydziałowe) - 60%.

Ilość produktów A po przeliczeniu produkcji

w toku (ilość jednostek kalkulacyjnych):

• Dla kosztów materiałów bezpośrednich:

4.000 szt. + 100%*2.000 szt. = 6.000 szt.

• Dla kosztów przerobu :

4.000 szt.+60%*2.000 szt. = 5.200 szt.

Pozycja

kalkulacyjna

Koszty

razem

Ilość

jednostek

kalkulacyjnych

Koszt

jednostki

kalkulacyjnej

Materiały

bezpośredni

e

18.000

6.000

3,00

Płace

bezpośredni

e

14.820

5.200

2,85

Koszty

wydziałowe

23.920

5.200

4,60

Koszt

wytworzenia

56.740

10,45

Kalkulacja prosta ze

współczynnikami

• Produkcja masowa, lecz kilka

rodzajów produktów

• Dobór odpowiedniego współczynnika

(relacja produkt – poniesione koszty

na jego wytworzenie)

• Ceramika budowlana, wyroby szklane

• Współczynnik powinien określać

technologię produkcji

• Ciężar, pojemność, grubość

Etapy postępowania w

kalkulacji prostej ze

współczynnikami

• Etap 1

– Ustalenie produkcji niezakończonej na koniec

okresu w przeliczeniu na produkty gotowe na

podstawie stopnia ich przetworzenia

Etap 2

- określenie ilości wytworzonej produkcji w

przeliczeniu na umowne jednostki kalkulacyjne

przez pomnożenie rzeczywistej wielkości

produkcji przez współczynniki przeliczeniowe

dla poszczególnych asortymentów

Etapy postępowania w

kalkulacji prostej ze

współczynnikami

• Etap 3

– Obliczenie kosztu umownej jednostki

kalkulacyjnej poprzez podzielenie całkowitych

kosztów wytworzenia produktów w danym

okresie przez liczbę umownych jednostek

kalkulacyjnych

Etap 4

obliczenie kosztu jednostkowego danego

asortymentu poprzez pomnożenie kosztu

jednostki kalkulacyjnej przez współczynnik

przeliczeniowy dla danego asortymentu

Etapy postępowania w

kalkulacji prostej ze

współczynnikami

• Etap 5

– Obliczenie kosztów produktów gotowych

ogółem przez pomnożenie kosztu

jednostkowego przez liczbę wytworzonych

produktów gotowych

Etap 6

- obliczenie kosztów produkcji niezakończonej

przez pomnożenie kosztu jednostkowego

danego asortymentu i przeliczeniowej ilości

produkcji niezakończonej

Etapy postępowania w

kalkulacji prostej ze

współczynnikami

• Etap 7

– Jeżeli etapy 1-6 przebiegają oddzielnie w

ramach poszczególnych pozycji

kalkulacyjnych kosztów, to aby otrzymać

jednostkowy koszt produktu należy

zsumować jednostkowe koszty ustalone

w kalkulacji osobno dla każdej pozycji

kalkulacyjnej (jednostkowe materiały

bezpośrednie+ jednostkowe koszty

przerobu)

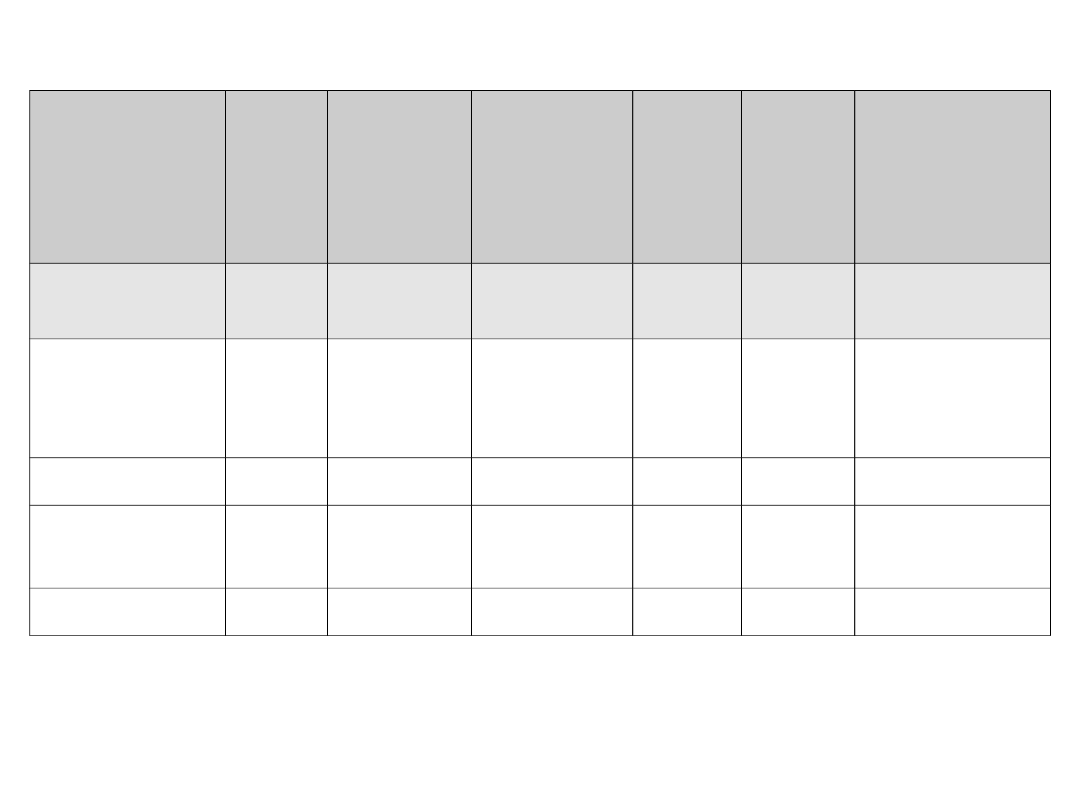

Przykład 3

• Przedsiębiorstwo GLOBI wytwarza z tych samych

surowców i przy zastosowaniu tej samej technologii

dwa rodzaje produktów A i B. Różnią się one

powierzchnią. Stosunek powierzchni produktu A do

powierzchni produktu B wynosi 3:2. Nakład pracy

na l sztukę produktu A wynosi l roboczogodzinę a

na jedną sztukę produktu B 0,5 roboczogodziny. W

ciągu okresu na wytworzenie produktów poniesiono

łącznie następujące koszty:

• materiały bezpośrednie

46.200,

• płace bezpośrednie 5.330,

• koszty wydziałowe

8.440.

• W okresie tym wytworzono i przyjęto do magazynu

500 szt. produktów A i 1000 szt. produktów B.

Na koniec okresu w toku produkcji pozostało:

• 100 szt. produktów A , których stopień

przetworzenia dla materiałów bezpośrednich

wynosi 50%, dla kosztów przerobu 60%.

• 100 szt. produktów B, których stopień

przetworzenia dla materiałów bezpośrednich

wynosi 100%, dla kosztów przerobu 40%

Polecenie:

• Dokonaj kalkulacji kosztów jednostkowych A i B

oraz produkcji w toku, wiedząc że

koszty

materiałów

bezpośrednich rozlicza się

proporcjonalnie do

powierzchni produktów

, zaś

koszty przerobu

w stosunku do

pracochłonności

.

• Etap 1

– Ustalenie produkcji niezakończonej na

koniec okresu w przeliczeniu na

produkty gotowe na podstawie stopnia

ich przetworzenia

Etap 1

Produkty A:

• Dla materiałów 100 szt. * 50%= 50 szt.

• Dla kosztów przerobu 100 szt. * 60%= 60 szt.

Produkty B:

• Dla materiałów 100 szt. * 100%= 100 szt.

• Dla kosztów przerobu 100 szt. * 40%= 40 szt.

Etap 2

określenie ilości wytworzonej produkcji w

przeliczeniu na umowne jednostki

kalkulacyjne przez pomnożenie

rzeczywistej wielkości produkcji przez

współczynniki przeliczeniowe dla

poszczególnych asortymentów

Etap 2

• Różnią się one powierzchnią.

Stosunek powierzchni produktu A do

powierzchni produktu B wynosi 3:2.

• Nakład pracy na 1 sztukę produktu A

wynosi 1 roboczogodzinę, a na jedną

sztukę produktu B 0,5

roboczogodziny.

Pozycja

Kalkulacyjn

a

Prod

ukty

Ilość

sztuk

produkt

ów

Ilość

przeliczo

nej

produkcji

w toku

Raze

m

Współ

-

czynni

k

Ilość

umownych

jednostek

kalkulacyjny

ch

1

2

3

4

5=3+

4

6

7=5*6

Materiały

Bezpośre

dnie

A

B

500

1000

50

100

550

1100

3

2

1650

2200

Razem

3850

Koszty

przerobu

A

B

500

1000

60

40

560

1040

1

0,5

560

520

Razem

1080

Etap 3

– Obliczenie kosztu umownej jednostki

kalkulacyjnej poprzez podzielenie

całkowitych kosztów wytworzenia

produktów w danym okresie przez liczbę

umownych jednostek kalkulacyjnych:

Pozycja

Kalkulac

yjna

Prod

ukty

Ilość

sztuk

produk

tów

Ilość

przelicz

onej

produk

cji w

toku

Raze

m

Ws

pół

-

cz

yn

nik

Ilość

umownyc

h

jednostek

kalkulacyj

nych

Koszt

umownej

jednostki

kalkulacyjnej

1

2

3

4

5=3+

4

6

7=5*6

8

Materiał

y

Bezpośr

ednie

A

B

500

1000

50

100

550

1100

3

2

1650

2200

46200 / 3850

= 12

12

Razem

3850

Koszty

przerob

u

A

B

500

1000

60

40

560

1040

1

0,5

560

520

13770/1080=1

2,75

12,75

Razem

1080

Etap 4

obliczenie kosztu jednostkowego danego

asortymentu poprzez pomnożenie

kosztu jednostki kalkulacyjnej przez

współczynnik przeliczeniowy dla danego

asortymentu

Współ-

czynnik

Ilość

umownych

jednostek

kalkulacyjny

ch

Koszt umownej

jednostki

kalkulacyjnej

Koszt

jednostk

i

produkt

u

6

7=5*6

8

9=6*8

3

2

1650

2200

46200 / 3850 =

12

12

3*12=3

6

2*12=2

4

3850

1

0,5

560

520

13770/1080=12

,75

12,75

12,75

6,375

1080

Etap 5

Obliczenie kosztów produktów gotowych

ogółem przez pomnożenie kosztu

jednostkowego przez liczbę

wytworzonych produktów gotowych

Pozycja

Kalkulacyj

na

Prod

ukty

Ilość

sztuk

produ

któw

Koszt umownej

jednostki

kalkulacyjnej

Koszt

jednost

ki

produk

tu

Koszt

wytworze

nia

produktó

w

gotowych

1

2

3

8

9=6*8

10=3*9

Materiały

Bezpośred

nie

A

B

500

1000

46200 / 3850 =

12

12

3*12=3

6

2*12=2

4

18000

24000

Razem

42000

Koszty

przerobu

A

B

500

1000

13770/1080=1

2,75

12,75

12,75

6,375

6375

6375

Razem

12750

Etap 6

obliczenie kosztów produkcji

niezakończonej przez pomnożenie

kosztu jednostkowego danego

asortymentu i przeliczeniowej ilości

produkcji niezakończonej

Pozycja

Kalkulacyjn

a

Produk

ty

Ilość

przeliczo

nej

produkcji

w toku

Koszt

jednost

ki

produkt

u

Koszt

wytworzen

ia

produktó

w

gotowych

Koszt

wytworzen

ia

produkcji

w toku

1

2

4

9=6*8

10=3*9

11=4*9

Materiały

Bezpośredn

ie

A

B

50

100

3*12=3

6

2*12=2

4

18000

24000

1800

2400

Razem

42000

4200

Koszty

przerobu

A

B

60

40

12,75

6,375

6375

6375

765

255

Razem

12750

1020

Etap 7

– Jeżeli etapy 1-6 przebiegają oddzielnie w

ramach poszczególnych pozycji

kalkulacyjnych kosztów, to aby otrzymać

jednostkowy koszt produktu należy

zsumować jednostkowe koszty ustalone

w kalkulacji osobno dla każdej pozycji

kalkulacyjnej (jednostkowe materiały

bezpośrednie+ jednostkowe koszty

przerobu)

Pozycja

Kalkulacyj

na

Produk

ty

Koszt

wytworzen

ia

produktów

gotowych

Koszt

wytworzen

ia

produkcji

w toku

Razem

1

2

10=3*9

11=4*9

12=10+11

Materiały

Bezpośred

nie

A

B

18000

24000

1800

2400

19800

26400

Razem

42000

4200

46200

Koszty

przerobu

A

B

6375

6375

765

255

7140

6630

Razem

12750

1020

13770

Ustalenie kosztów

wytworzenia

• Jednostkowy koszt wytworzenia produktu

A

= 36+12,75 = 48,75 zł/szt

.

• Jednostkowy koszt wytworzenia produktu

B

= 24+ 6,38 = 30,38 zł/szt.

• Koszt wytworzenia produkcji w toku

produktów

A 1.800 zł + 765 zł = 2.565 zł

• Koszt wytworzenia produkcji w toku

produktów

B 2.400 zł + 255 zł = 2.655 zł

Pozycja

Kalkulac

yjna

Prod

ukty

Ilość

sztuk

produ

któw

Ilość

przelic

zonej

produk

cji w

toku

Raze

m

Współ-

czynni

k

Ilość

umownyc

h

jednostek

kalkulacyj

nych

Koszt umownej

jednostki

kalkulacyjnej

Koszt

jednost

ki

produk

tu

Koszt

wytworze

nia

produktó

w

gotowych

Koszt

wytworze

nia

produkcji

w toku

Razem

1

2

3

4

5=3+

4

6

7=5*6

8

9=6*8

10=3*9

11=4*9

12=10+1

1

Materiał

y

Bezpośre

dnie

A

B

500

1000

50

100

550

1100

3

2

1650

2200

46200 / 3850 =

12

12

3*12=

36

2*12=

24

18000

24000

1800

2400

19800

26400

Razem

3850

42000

4200

46200

Koszty

przerobu

A

B

500

1000

60

40

560

1040

1

0,5

560

520

13770/1080=12

,75

12,75

12,75

6,375

6375

6375

765

255

7140

6630

Razem

1080

12750

1020

13770

Kalkulacja prosta ze

współczynnikami

• Jeśli na początek występował zapas

początkowy to:

– Zapas produkcji podstawowej wyceniany

jest według z góry ustalonego kosztu

jednostkowego

– Produkcję przelicza się na umowne

jednostki przeliczeniowe

– Otrzymamy inne wyniki w zależności od

wybranej metody

Kalkulacja prosta ze

współczynnikami

• Należy również określić, kiedy

rozliczane są inne koszty, czy z

chwilą jej rozpoczęcia

• Co z produkcją pozostałą

• Wycena na koniec okresu po koszcie

przeciętnym lub koszcie bieżącego

okresu

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

Wyszukiwarka

Podobne podstrony:

W1 wprow

Zao bud 1

Postmodernity and Postmodernism ppt May 2014(3)

Wyklad 04 2014 2015

Norma ISO 9001 2008 ZUT sem 3 2014

9 ćwiczenie 2014

Prawo wyborcze I 2014

2014 ABC DYDAKTYKIid 28414 ppt

prezentacja 1 Stat 2014

21 02 2014 Wykład 1 Sala

MB 7 2014

Ćwiczenia i seminarium 1 IV rok 2014 15 druk

Wykład och zao 6

Prezentacja SPSS 2014

wyklad4 zo 2014 2

Psychiatria W4 28 04 2014 Zaburzenia spowodowane substancjami psychoaktywnymi

więcej podobnych podstron