Budżet państwa

1. Pojęcie i funkcje

2. Dochody i wydatki

3. Zasady budżetowe

4. Planowanie i uchwalanie budżetu państwa

5. Wykonanie i kontrola budżetu państwa

6. Deficyt budżetowy a dług publiczny

7. Dysponenci środków budżetowych

Pojęcie budżetu państwa

• Akt zaufania politycznego

• Pieniężny zasób publiczny

• Plan finansowy

• Ranga ustawy

Cechy budżetu pozwalają odpowiedzieć

na

pytanie, jaki jest budżet, jaki jest jego

charakter.

Budżet państwa:

zestawienie różnego rodzaju dochodów i wydatków,

roczny plan finansowy państwa,

instytucjonalna forma obrazująca syntetycznie całokształt

funkcji finansów publicznych.

Budżet państwa to akt, w którym są przewidywane i

autoryzowane roczne dochody i wydatki państwa lub ich

służb.

Budżet państwa jest rocznym planem dochodów i wydatków

oraz przychodów i rozchodów:

Budżet państwa jest uchwalany w formie ustawy budżetowej na

okres roku kalendarzowego, zwanego dalej „rokiem

budżetowym”.

Minister Finansów przedstawia Radzie Ministrów projekt ustawy

budżetowej na rok następny wraz z uzasadnieniem.

Plan finansowy państwa: roczny

Budżet ex ante i ex post.

Do cech budżetu należą m.in

.

• scentralizowany fundusz,

• przymusowy tryb gromadzenia środków

budżetowych i bezzwrotny charakter

dochodów,

• wysoka ranga prawna,

• charakter społeczny,

• plan finansowy,

• specjalizacja wydatków budżetowych,

polegająca na ścisłym określeniu kierunku ich

dokonywania,

• strumieniowy charakter dochodów i

wydatków,

• cząstkowy charakter, budżet jest jednym z

elementów określających sytuację finansową

państwa.

Cechy te pozwalają na realizację funkcji, jakie przypisuje

się budżetowi, a które odpowiadają na pytanie, jaką budżet

pełni rolę, po co jest tworzony. Ogół funkcji można

podzielić na cztery kategorie

:

1) funkcje ekonomiczne

:

• redystrybucyjna, która polega na możliwości

dokonywania za pośrednictwem budżetu wtórnego

podziału dochodów osiąganych przez podmioty działające

na rynku,

• stabilizacyjna, która polega na tym, że za pomocą

budżetu możliwe łagodzenie przebiegu cykli

koniunkturalnych,

• alokacyjna, która polega na wykorzystywaniu budżetu w

celu dokonywania międzysektorowej alokacji dóbr,

• fiskalna, która polega na przejmowaniu dochodów

podmiotów działających na rynku,

• bodźcowa, która oznacza możliwość wpływania za

pośrednictwem budżetu na rynkowe zachowania

podmiotów,

Na podstawie S. Owsiak: Finanse publiczne…, op.cit., s. 116-122

2) funkcje ekonomiczno-polityczne

:

• kontrolna, która polega na kontroli celowości,

efektywności i legalności gospodarki finansowej,

• koordynacyjna, w ramach której budżet koordynuje

strumienie dochodów i wydatków budżetowych,

• kredytowa, która pozwala określić czy państwo posiada

zdolność kredytową,

4) funkcje polityczne:

• demokratyczna, dzięki której budżet wyraża wpływ

społeczeństwa na jego kształt,

• ustrojowa, która oznacza, że budżet stanowi atrybut

władzy,

• prawna, w ramach której określa się relacje między

organami władzy w państwie,

5) funkcje pozostałe:

• planowania, która oznacza, że budżet jest zestawieniem

ex ante dochodów i wydatków państwa,

• administracyjna, która polega na tym, że budżet określa

zakres i wyznacza ramy działania organów państwowych.

Funkcje budżetu państwa :

Funkcje budżetu państwa :

Redystrybucyjna

-gromadzenia dochodów oraz

wykonywania wydatków,

Stabilizacyjna

– wyrównawcza- łagodzenie wahań

koniunkturalnych i wzrostu gospodarczego,

Informacyjna

Kredytowa

Ustrojowa

– realizuje zadania ustrojowe

Demokratyczna

System i gospodarka

budżetowa

System budżetowy -prawne, organizacyjne i

planistyczne ramy gospodarki budżetowej.

Gospodarka budżetowa:

• czynności podejmowane przez naczelne i

terenowe organy administracji rządowej i ich

jednostek organizacyjnych w zakresie planowania

dochodów i wydatków oraz gromadzenia i

wykorzystania środków budżetu państwa.

Podmioty gospodarki budżetowej:

czynne;

organy władzy i administracji państwowej,

Parlament: uchwalający i kontrolujący budżet

Rząd: projektujący i wykonujący budżet

organa resortowe administracji rządowej

organa finansowe = Ministerstwo Finansów, izby

skarbowe o zasięgu wojewódzkim, urzędy skarbowe o

zasięgu lokalnym

bierne;

obciążane świadczeniami lub z nich

korzystające,

jednostki budżetowe; finansowane w całości przez budżet

i jemu podporządkowane,

zakłady budżetowe; podlegające budżetowi, chociaż nie

finansowane z budżetu.

Przy sporządzaniu budżetu należy pamiętać o zasadach,

które wskazują, jak funkcjonuje, jak działa budżet.

Do najważniejszych zasad zaliczyć należy:

• równowagi, która wymaga, aby wydatki znajdowały

pokrycie w dochodach,

• jawności, która wymaga publicznego prezentowania

dochodów i wydatków budżetowych na wszystkich

etapach konstruowania budżetu,

• jedności materialnej (niefunduszowania), która

wymaga, aby dochody budżetowe miały

przeznaczenie ogólne,

• jedności formalnej, która wymaga, aby budżet

państwa stanowił zbiorcze zestawienie budżetów

władz państwowych i lokalnych ,

• gospodarności, która wymaga racjonalnego,

oszczędnego wydatkowania środków budżetowych,

• przejrzystości, która wymaga, aby budżet pozwalał

na rozpoznawanie procesów i zależności

zachodzących w państwie, czemu służyć mają

podziałki klasyfikacji budżetowej,

•

operatywności, która wymaga opracowywania

budżetu w układzie podmiotowym, tj. wskazania zadań

w zakresie gromadzenia dochodów oraz realizacji

wydatków przez konkretne podmioty,

•

specjalizacji (szczegółowości), która wymaga, aby

dochody i wydatki budżetowe były ujmowane nie w

sumach ogólnych, lecz z dokładnym określeniem źródeł

dochodów i przeznaczeniem wydatków,

•

zupełności (powszechności), która wymaga ujęcia w

budżecie wszystkich dochodów i wydatków państwa.

Realizacja wymienionych założeń dotyczących budżetu ma

jedno, najważniejsze zadanie – zapewnienie jego

wiarygodności. Budżet państwa stanowi własność

wszystkich obywateli i podmiotów, do którego każdy

oddaje

część swoich dochodów. W związku z tym, każdy z tych

podmiotów jest zainteresowany należytym, uzasadnionym

wykorzystaniem tych środków.

Zasada szczegółowości

Postuluje aby budżet ustalany był i wykonywany z podziałem

szczegółowym dochodów i wydatków, a nie tylko w ujęciu

ogólnym. Realizacji tego postulatu w praktyce służy klasyfikacja

budżetowa. Klasyfikuje ona dochody i wydatki wg:

1.

Części

– obejmuje dochody i wydatki:

-

naczelnych organów władzy państwowej np. Kancelaria Sejmu,

Kancelaria Senatu, NIK,

-

naczelnych i centralnych organów administracji rządowej i

urzędów nadzorowanych przez Prezesa Rady Ministrów np.

ministerstwo finansów

-

Wojewodów

-

nie wchodzących do powyższych części np. rezerwa ogólna,

rezerwa celowa,

2.

Działów

– np. rolnictwo i łowiectwo, górnictwo i kopalnictwo,

przetwórstwo przemysłowe, itd..

3.

Rozdziałów

– np. w dziale rolnictwo występują rozdziały np.

gospodarka leśna, usuwanie klęsk żywiołowych itd.

4.

Paragrafów

– szczegółowy podział źródeł dochodów i wydatków np.

(dochody) podatek dochodowy od osób prawnych, … od osób

fizycznych, cła, wpłaty z zysku NBP, (wydatki) wynagrodzenia

osobowe, bezosobowe, zakup usług, zakup energii itd..

Zasada brutto

Metoda powiązania podmiotu z budżetem pełną kwotą

dochodów i

wydatków.

Znajdzie ona zastosowanie w odniesieniu do tzw. jednostek

budżetowych.

Charakterystyczną cechą tych jednostek jest to, że ich

wydatki są pokrywane

z budżetu to znaczy stanowią wydatki budżetu a uzyskiwane

przez nie

dochody są w całości odprowadzane do budżetu państwa tzn.

stanowią

dochody budżetu .

Jednostki budżetowe administrują dochodami danej

gospodarki budżetowej.

Świadczą one na ogół usługi o charakterze nieodpłatnym lub

częściowo

odpłatnym (szpitale , szkoły , muzea...)

Zasada netto

Przedsiębiorstwa i instytucje finansowe powiązane są z

budżetem na zasadzie

netto. Jednostki te nie są zaliczane do podmiotów gospodarki

budżetowej.

System powiązań netto polega na włączaniu do budżetu

ogólnej różnicy

między sumą dochodów uzyskanych ze sprzedaży, a sumą

wydatków na

utrzymanie danej jednostki .

W przypadku uzyskaniu przez jednostkę wyniku dodatniego

dokonuje ona

wpłaty czy wpłat do budżetu państwa natomiast w przypadku

wyniku

ujemnego może być zasilona z budżetu w formie dotacji .

Zasady budżetowe:

Zasady budżetowe:

a) zasada

zupełności

budżetu; zestawienie wszystkich, a nie

tylko niektórych wydatków i dochodów państwa.

Tu; problem

szczegółowości,

b) zasada

jedności

; wszystkie wydatki i dochody państwa

muszą być jednym zestawieniem.

c) zasada

jawności:

jawność formalna, sam budżet oraz sposób jego uchwalania

musi być znany opinii publicznej - także wykonanie i kontrola.

jawność materialna, budżet powinien być tak ułożony, aby

można było mieć wyobrażenie o rzeczywistym stanie finansów

publicznych;

postulat szczegółowości budżetu

zasada

budżetowa

d) zasada

realności

; dobry szacunek wielkości wydatków i

dochodów budżetu.

Ustawa z dnia 27 sierpnia 2009 r. o finansach

publicznych

1. Państwowy fundusz celowy jest tworzony na podstawie

odrębnej ustawy.

2. Przychody państwowego funduszu celowego pochodzą ze

środków publicznych, a koszty są ponoszone na realizację

wyodrębnionych zadań państwowych.

3. Państwowy fundusz celowy nie posiada osobowości prawnej.

4. Państwowy fundusz celowy stanowi wyodrębniony rachunek

bankowy, którym dysponuje minister wskazany w ustawie

tworzącej fundusz albo inny organ wskazany w tej ustawie.

5. Do państwowych funduszy celowych nie zalicza się funduszy,

których jedynym źródłem przychodów, z wyłączeniem

odsetek od rachunku bankowego i darowizn, jest dotacja z

budżetu państwa.

Przykłady funduszy celowych

1.

Państwowy Fundusz Rehabilitacji Osób

Niepełnosprawnych

2.

Fundusz Ubezpieczeń Społecznych

3.

Narodowy Fundusz Ochrony Środowiska i Gospodarki

Wodnej

PFRON

Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych

jest funduszem

celowym, którego środki przeznaczane są na rehabilitację

zawodową i

społeczną osób niepełnosprawnych oraz ich zatrudnianie.

Środki PFRON przeznaczane są między innymi na:

- rekompensatę pracodawcom chronionego i otwartego rynku pracy

podwyższonych kosztów związanych z zatrudnianiem osób

niepełnosprawnych (dofinansowanie do wynagrodzeń),

- refundację pracodawcom kosztów przystosowania, adaptacji i

wyposażenia miejsc pracy osób niepełnosprawnych,

Przychodami PFRON są głównie środki pochodzące z obowiązkowych

miesięcznych wpłat pracodawców, którzy zatrudniają co najmniej 25

pracowników w przeliczeniu na pełny wymiar czasu pracy, a wskaźnik

zatrudnienia osób niepełnosprawnych w ich zakładzie jest niższy niż 6

%.

W przypadku państwowych i niepaństwowych szkół, zakładów

kształcenia

nauczycieli oraz placówek opiekuńczo-wychowawczych i

resocjalizacyjnych

wymagany wskaźnik wynosi 2%.

Nadzór nad Funduszem sprawuje minister właściwy do spraw

zabezpieczenia

społecznego, który na wniosek Prezesa Zarządu Funduszu, po

uzyskaniu

pozytywnej opinii Pełnomocnika, zatwierdza statut

określający organizację,

szczegółowe zasady i tryb działania Funduszu, w tym jego

organów.

Wydatki budżetu państwa

Rozumiemy wydatkowanie środków pieniężnych przez

państwo i inne związki publicznoprawne w celu

zabezpieczenia potrzeb publicznych.

- Wydatku budżetu państwa,

- Wydatki budżetów lokalnych,

- Wydatku funduszy publicznych, zwłaszcza

ubezpieczeniowych.

Kryteria wydatków publicznych:

- Bieżące i inwestycyjne,

- Nabywcze i redystrybucyjne,

- Bezzwrotne i zwrotne,

- Rezerwowe,

- Wg przedmiotu wydatkowania np. na oświatę, naukę,

obsługa długu publicznego inne.

Struktura wydatków określa z jakimi

rodzajami wydatków mamy do czynienia:

I.

klasycznymi,

socjalnymi,

ekonomicznymi.

według celów

według celów

polityki finansowej

polityki finansowej

II. Według charakteru

.

Wydatki

realne

, rzeczywiste: na zakup dóbr i

usług tworzą realny popyt na dobra i usługi

prowadzą bezpośrednio do wzrostu PKB.

Wydatki

transferowe

, redystrybucyjne

:

dokonywane na rzecz innych podmiotów:

wewnętrzne: dokonywane w sektorze publiczny,

zewnętrzne: odwrotnie; związane z ważnymi celami

społecznymi i gospodarczym, np. budownictwo

mieszkaniowe, rolnictwo.

Transfery mogą być różne

Transfery mogą być różne

W zależności od warunków szczególnych

jakie muszą spełniać podmioty oraz stopnia

swobody jakie uzyskują realizatorzy celów i

zadań publicznych, można wyróżnić:

dotacje podmiotowe/ogólne,

dotacje przedmiotowe/celowe.

według szczebla wydatkowania

środków

centralne

państwowe

regionalne

państwowo

samorządowe

lokalne

tylko samorządowe

Klasyfikacja wydatków- cd.

według kryterium formy

funduszu publicznego

a) wydatki budżetowe

b) wydatki publicznych funduszy celowych

bieżące

wydatki podmiotowe

inwestycyjne -

wydatki przedmiotowe

Dochody budżetu państwa

Dochody budżetowe są to wpływy do budżetu od

przedsiębiorstw, od ludności, z zagranicy.

Kryterium ekonomiczne

Dochody krajowe:

1)

Dochody

podatkowe

w tym:

-

podatek dochodowy od osób prawnych,

-

podatek dochodowy od osób fizycznych,

-

podatek od towarów i usług VAT i akcyza,

-

podatek od gier losowych i zakładów wzajemnych,

2) Dochody

niepodatkowe

w tym:

-

opłaty,

-

cła,

-

wpłaty z zysku NBP,

-

dywidendy,

-

grzywny, mandaty i inne kary pieniężne,

-

inne

Dochody z zagranicy

Kryterium prawne dzieli dochody na:

-

Podlegające zwrotowi lub nie,

-

Obowiązkowe i dobrowolne,

Kryterium organizacyjne grupuje dochody na:

-

Dochody budżetu państwa

-

Dochody JST

a) Dochody województw

b) Dochody powiatów

c) Dochody gmin

Dochody budżetu państwa:

Dochody budżetu państwa:

Źródło pokrycia wydatków państwa:

dochody z własności publicznej,

dochody z podatków i opłat,

dochody osiągane w drodze

zaciągania pożyczek.

Dochody z własności publicznej:

Dochody z własności publicznej:

- powstające na bazie majątku

publicznego, który może:

a) służyć organom władzy i administracji,

b) służyć publicznym instytucjom usługowym,

c) być zaangażowany w infrastrukturze,

d) być zaangażowany w zarobkowej

działalności gospodarczej.

Inne dochody budżetu państwa:

Inne dochody budżetu państwa:

dochody z procesów prywatyzacyjnych,

zyski banku centralnego.

Procedura budżetowa

• Przygotowanie projektu ustawy

budżetowej

• Uchwalenie ustawy budżetowej

• Wykonanie ustawy budżetowej

• Kontrola wykonania ustawy

budżetowej

Ogólne zasady określa Konstytucja RP, ustawa o

finansach publicznych wraz z przepisami

wykonawczymi, regulaminy Sejmu i Senatu

K o n s t y t u c j a R P

Art. 219

Sejm uchwala budżet państwa na rok budżetowy w formie ustawy

budżetowej.

Zasady i tryb opracowania projektu budżetu państwa, stopień jego

szczegółowości oraz wymagania, którym powinien odpowiadać projekt

ustawy budżetowej, a także zasady i tryb wykonywania ustawy budżetowej

określa ustawa.

W wyjątkowych przypadkach dochody i wydatki państwa w okresie

krótszym

niż rok może określać ustawa o prowizorium budżetowym. Przepisy

dotyczące projektu ustawy budżetowej stosuje się odpowiednio do projektu

ustawy o prowizorium budżetowym.

Jeżeli ustawa budżetowa albo ustawa o prowizorium budżetowym nie

weszły

w życie w dniu rozpoczęcia roku budżetowego, Rada Ministrów prowadzi

gospodarkę finansową na podstawie przedłożonego projektu ustawy.

Art. 220.

Zwiększenie wydatków lub ograniczenie dochodów planowanych

przez Radę

Ministrów nie może powodować ustalenia przez Sejm większego

deficytu

budżetowego niż przewidziany w projekcie ustawy budżetowej.

Ustawa budżetowa nie może przewidywać pokrywania deficytu

budżetowego przez zaciąganie zobowiązania w centralnym

banku

państwa.

Art. 221.

Inicjatywa ustawodawcza w zakresie ustawy budżetowej,

ustawy o

prowizorium budżetowym, zmiany ustawy budżetowej, ustawy o

zaciąganiu

długu publicznego oraz ustawy o udzielaniu gwarancji finansowych

przez

państwo przysługuje wyłącznie Radzie Ministrów.

Art. 222.

Rada Ministrów przedkłada Sejmowi najpóźniej na 3 miesiące

przed

rozpoczęciem roku budżetowego projekt ustawy budżetowej

na rok następny.

W wyjątkowych przypadkach możliwe jest późniejsze

przedłożenie projektu.

Art. 223.

Senat może uchwalić poprawki do ustawy budżetowej w

ciągu 20 dni

od dnia przekazania jej Senatowi.

Art. 224.

Prezydent Rzeczypospolitej podpisuje w ciągu 7 dni ustawę

budżetową albo

ustawę o prowizorium budżetowym przedstawioną przez

Marszałka Sejmu.

Do ustawy budżetowej i ustawy o prowizorium budżetowym

nie stosuje się

przepisu art. 122 ust. 5.

W przypadku zwrócenia się Prezydenta Rzeczypospolitej do

Trybunału

Konstytucyjnego w sprawie zgodności z Konstytucją ustawy

budżetowej albo

ustawy o prowizorium budżetowym przed jej podpisaniem,

Trybunał orzeka

w tej sprawie nie później niż w ciągu 2 miesięcy od dnia

złożenia wniosku w

Trybunale.

Art. 225.

Jeżeli w ciągu 4 miesięcy od dnia przedłożenia Sejmowi projektu

ustawy

budżetowej nie zostanie ona przedstawiona Prezydentowi

Rzeczypospolitej do podpisu, Prezydent Rzeczypospolitej może

w ciągu 14

dni zarządzić skrócenie kadencji Sejmu.

Art. 226.

Rada Ministrów w ciągu 5 miesięcy od zakończenia roku

budżetowego

przedkłada Sejmowi sprawozdanie z wykonania ustawy

budżetowej wraz

z informacją o stanie zadłużenia państwa.

Sejm rozpatruje przedłożone sprawozdanie i po zapoznaniu się z opinią

Najwyższej Izby Kontroli podejmuje, w ciągu 90 dni od dnia

przedłożenia

Sejmowi sprawozdania, uchwałę o udzieleniu lub o odmowie udzielenia

Radzie Ministrów absolutorium.

Przygotowanie projektu ustawy

budżetowej

• Za inicjatora prac nad ustawą uważa się Ministra

Finansów

• W celu sporządzenia projektu budżetu dysponenci

części budżetowych opracowują materiały w

formie planów

• Koncepcję planowania budżetowego i tryb działań

określa rozporządzenie Ministra Finansów – zwane

„notą budżetową

• Założenia projektu… opracowuje i przygotowuje

MF’

Założenia projektu obejmują

• Założenia prognozy

makroekonomicznej

• Założenia przewidywanych dochodów

i wydatków

• Sposoby finansowania deficytu

budżetowego

• Zasady ustalania limitów dla

poszczególnych części budżetu

Postępowanie

• Projekt ..zostaje przedstawiony RM

• Po dyskusji RM go uchwala

• Do Sejmu przedłożenie projektu … do

30 września roku poprzedzającego

rok budżetowy

• Przedłożenie Sejmowi projektu

kończy procedurę jego

przygotowania

Budżet jako plan finansowy

wymaga

• Autoryzacji przez Sejm ,Senat i

Prezydenta RP

• Odpowiedzialnym za przebieg

procedury uchwalenia ustawy

budżetowej jest Marszałek Sejmu

• Procedury obejmują tzw. czytanie –

pierwsze, drugie i trzecie

Uchwalona przez Sejm

ustawę budżetową

• Marszałek Sejmu przekazuje Marszałkowi Senatu

• Senat może uchwalić poprawki do ustawy

• Czyni to w okresie do 20 dni

• Poprawki musi przyjąć Sejm

• Głosowanie nad poprawkami kończy procedurę

parlamentarną

• Procedurę uchwalania natomiast publikacja

ustawy w Dzienniku Ustaw

Prowizorium budżetowe

• Ustawa na okres krótszy niż rok-

art..219 ust.3 Konstytucji RP

• Wprowadzona tylko w wyjątkowych

wypadkach

• Jest zastępowana UB w chwili jej

wejścia w życie

• Nie może być podstawą udzielenia

absolutorium

1. Wykonanie budżetu państwa

podlega kontroli Sejmu.

2. Rada Ministrów przedstawia

Sejmowi i Najwyższej Izbie Kontroli, w

terminie do dnia 31 maja roku

następującego po

upływie roku budżetowego, coroczne

sprawozdanie z wykonania budżetu

państwa.

Badanie ekonomicznej pozycji budżetu:

Badanie ekonomicznej pozycji budżetu:

poprzez miary relatywne = stopy

redystrybucji budżetowej dochodów

a) wydatki budżetowe do produktu krajowego

brutto,

b) wydatki budżetowe do dochodu

narodowego.

Tu brak granicy może być i powyżej 60%

Nadwyżka a deficyt

budżetowy

•

Różnica między dochodami a

wydatkami budżetu państwa stanowi

odpowiednio nadwyżkę budżetu

państwa lub deficyt budżetu

państwa.

Rodzaje deficytu

Rodzaje deficytu

budżetowego

budżetowego

państwa

państwa

:

:

A. Deficyt budżetowy

B. Deficyt sektora finansów publicznych;

DB + deficyty jednostek parabudżetowych

D. Deficyt kasowy i memoriałowy (uwzględnia

zobowiązania i należności przechodzące na

następny rok fiskalny).

Sposoby pokrywania deficytu

Sposoby pokrywania deficytu

budżetowego:

budżetowego:

zwiększenie dochodów z własności publicznej,

zwiększenie podatku i opłat,

finansowanie poprzez kredyt.

Finansowanie poprzez kredyt jest bardzo wygodną

formą finansowania deficytu w krótkim okresie

(doraźnego). Kredyt tym różni się od podatku, że

musi być spłacony wraz z odsetkami.

Dług publiczny: narosłe w czasie zadłużenie sektora

publicznego (państwa) wobec gospodarki.

Kredytobiorcy; państwo + samorząd

Kredytobiorcy; państwo + samorząd

Kredytodawcy

Kredytodawcy

sposoby finansowania długu

sposoby finansowania długu

publicznego.

publicznego.

bank centralny; - finansowanie bezpośrednie,

- finansowane pośrednie,

banki komercyjne; wykup papierów dłużnych

skarbu państwa,

podmioty gospodarcze; wykup papierów dłużnych

SKUTKI

niższe oszczędności w sektorze bankowym

Instrumenty finansowania długu publicznego:

bony skarbowe; źródło regulowania płynności budżetowej

obligacje

F

in

a

n

s

o

w

a

n

ie

in

f

a

c

y

jn

e

przedsiębiorstwa

i

gospodarstwa domowe,

instytucje finansowe

F

in

a

n

s

o

w

a

n

ie

b

e

zi

n

f

a

c

y

jn

e

Deficyt sektora finansów

publicznych.

Dodatnia różnica między dochodami

publicznymi powiększonymi o środki,

pochodzące ze źródeł zagranicznych, nie

podlegające zwrotowi, a wydatkami

publicznymi, ustalona dla okresu

rozliczeniowego, stanowi nadwyżkę sektora

finansów publicznych, zaś ujemna różnica

jest deficytem sektora finansów

publicznych.

Państwowy dług publiczny - nominalne

zadłużenie podmiotów sektora finansów

publicznych ustalone po wyeliminowaniu

przepływów finansowych pomiędzy podmiotami

należącymi do tego sektora.

2. Przez dług Skarbu Państwa rozumie się

nominalne zadłużenie Skarbu Państwa.

Państwowy dług publiczny obejmuje zobowiązania

Państwowy dług publiczny obejmuje zobowiązania

sektora finansów publicznych z następujących tytułów:

sektora finansów publicznych z następujących tytułów:

wyemitowanych papierów wartościowych

opiewających na wierzytelności pieniężne;

zaciągniętych kredytów i pożyczek;

przyjętych depozytów;

wymagalnych zobowiązań:

jednostek budżetowych,

wynikających z ustaw i orzeczeń sądu,

udzielonych poręczeń i gwarancji oraz innych

tytułów.

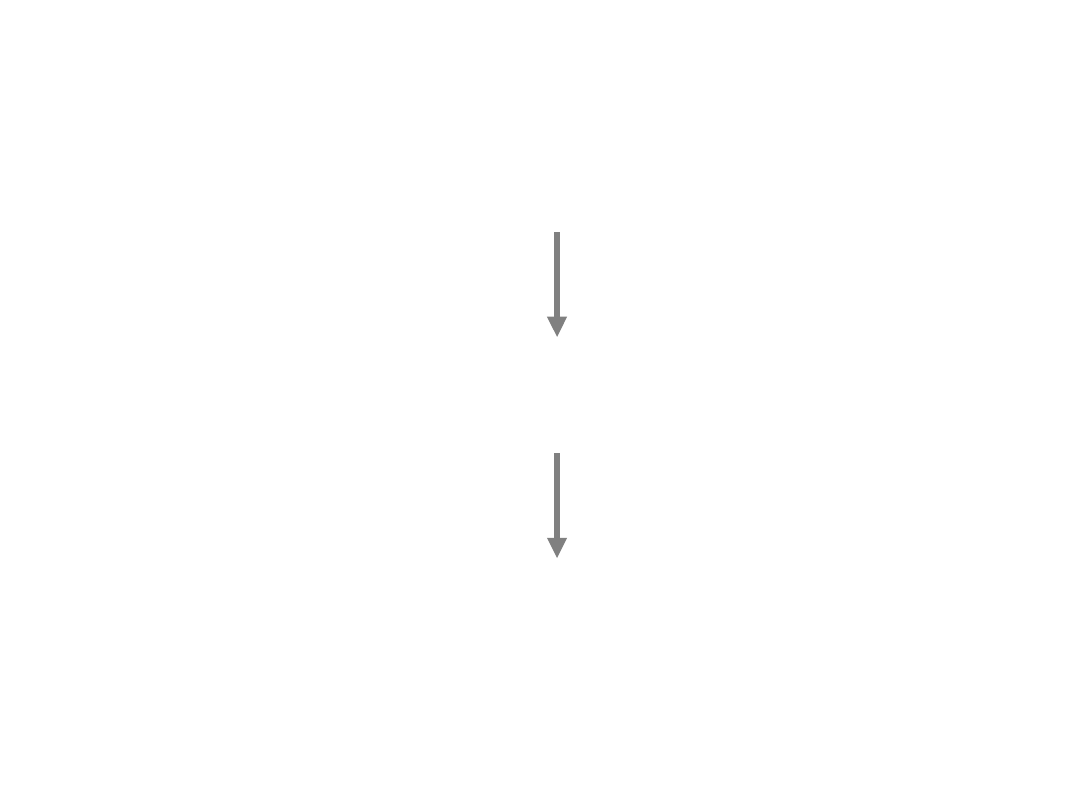

Dysponenci środków pieniężnych

Wykonawcami budżetu państwa są dysponenci

środków budżetowych tzn. jednostki mające

uprawnienia do dysponowania środkami i

przekazywania ich do jednostek podległych. Są to

dysponenci stopnia: pierwszego, drugiego i trzeciego.

Do dysponentów pierwszego stopnia (dysponentów

głównych) należą ministrowie, kierownicy urzędów

centralnych, wojewodowie oraz kierownicy innych

organów wyznaczonych przez Ministra Finansów.

Dysponenci pierwszego stopnia wyznaczają

dysponentów drugiego i trzeciego stopnia.

Zachowana jest hierarchia podległości tzn.

dysponenci drugiego i trzeciego stopnia podlegają

dysponentom głównym.

Dysponenci środków budżetowych na

przykładzie MEN

Dysponent I stopnia (główny)

Ministerstwo Edukacji Narodowej

Przekazanie środków

Dysponenci II stopnia

Starostwa powiatów

Przekazanie środków

Dysponenci III stopnia

szkoły

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

Wyszukiwarka

Podobne podstrony:

wyklad 2 [08 10 2005] budzet panstwa

Wykład 03 Budżet panstwa 2010

Makroekonomia I 05 Równowaga ogólna z państwem i handlem zagranicznym Budżet państwa wykład [K]

wykład 5 gospodarka budżetowa państwa

wydatki z budzetu panstwa

budzet panstwa

ćwiczenia 3 Budżet Państwa

Budżet państwa 2

FP 8 Wydatki budzetu panstwa ma Nieznany

Budżet państwa

Budżet państwa, Prawo UwB

Co to jest budzet panstwa, prawo, Finanse

Dochody i wydatki panstwa-struktura budzetu panstwa, Cosinus org reklamy I

Budzet państwa, Finanse i rachunkowość

WYDATKI BUDŻETU PAŃSTWA NA ROK 13

BUDŻET PANSTWA

BUDŻET PAŃSTWA

budzet panstwa

więcej podobnych podstron