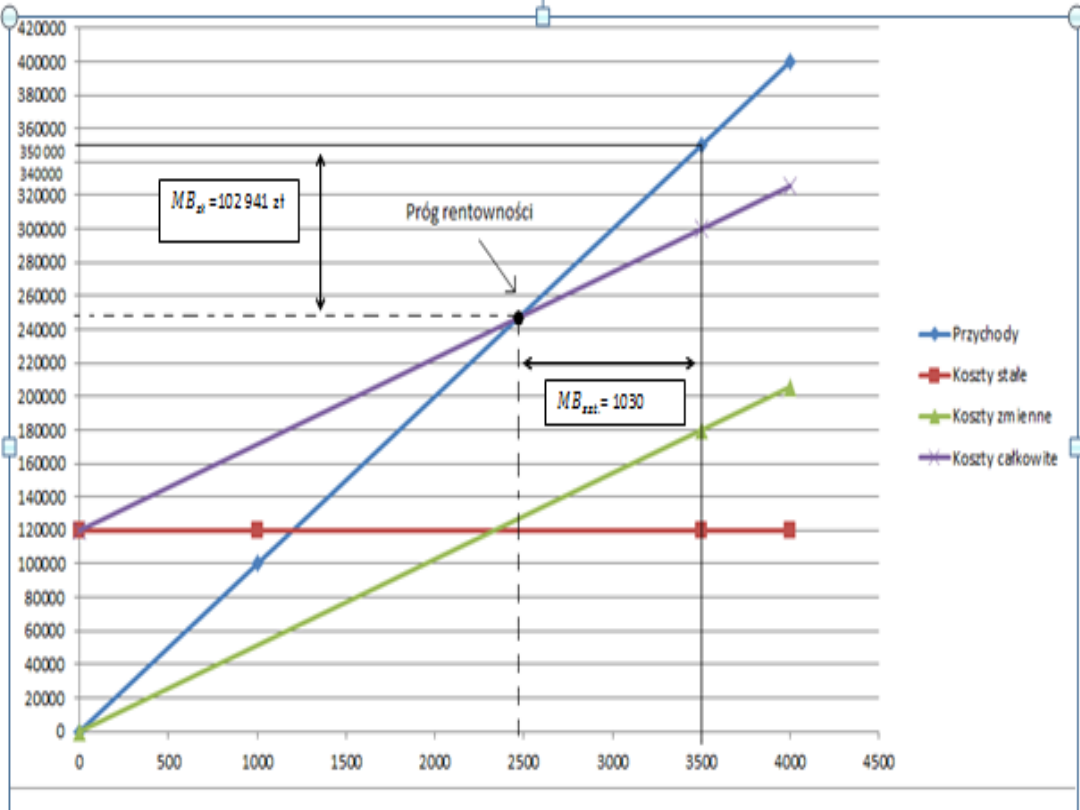

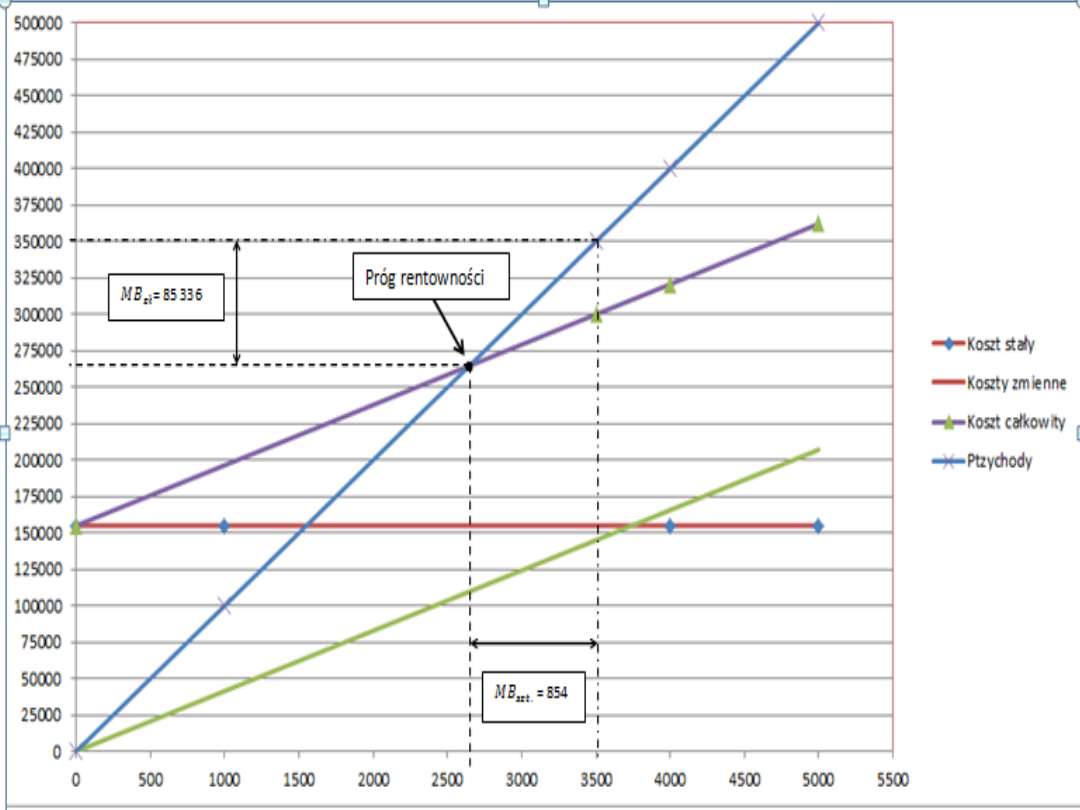

Dźwignia

operacyjna

• Dźwignia operacyjna jest miarą

wagi kosztów stałych w ogólnej

strukturze kosztów firmy. Jej działanie

jest silniejsze w firmach mających

większy udział kosztów stałych w

stosunku do kosztów zmiennych.

Zatem dźwignia operacyjna działa

wówczas,

gdy odnotowujemy stosunkowo duży

udział kosztów stałych w strukturze

kosztów.

Przykład

•

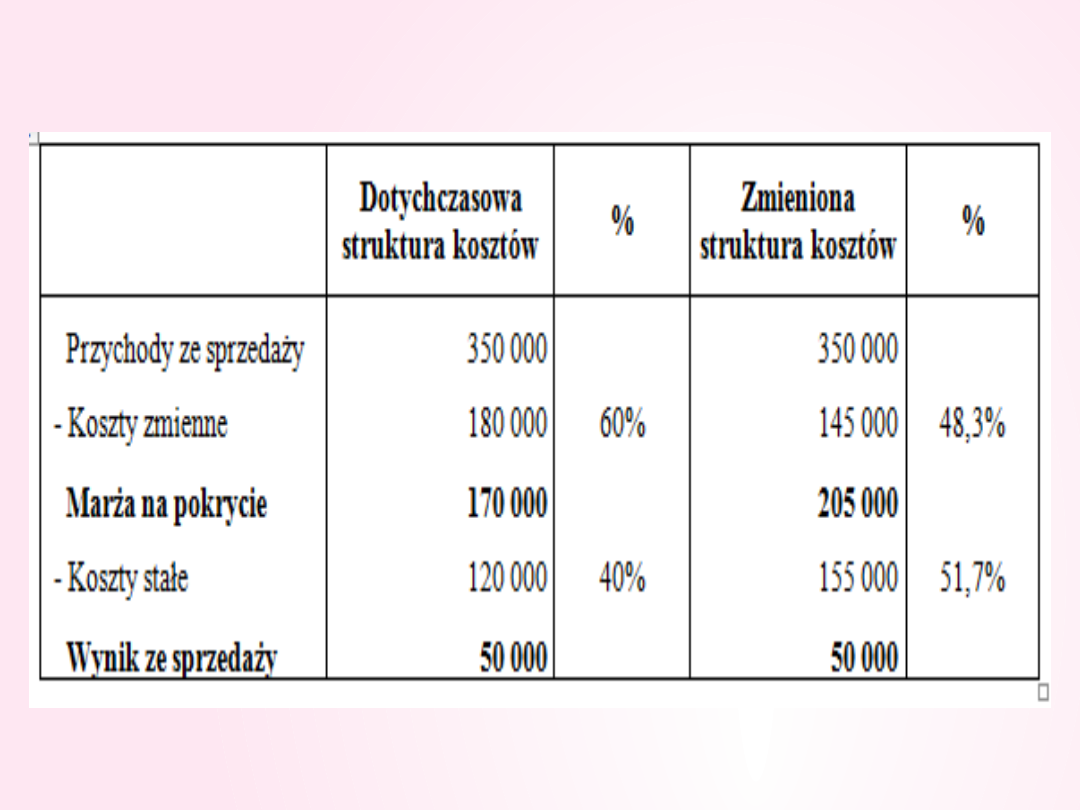

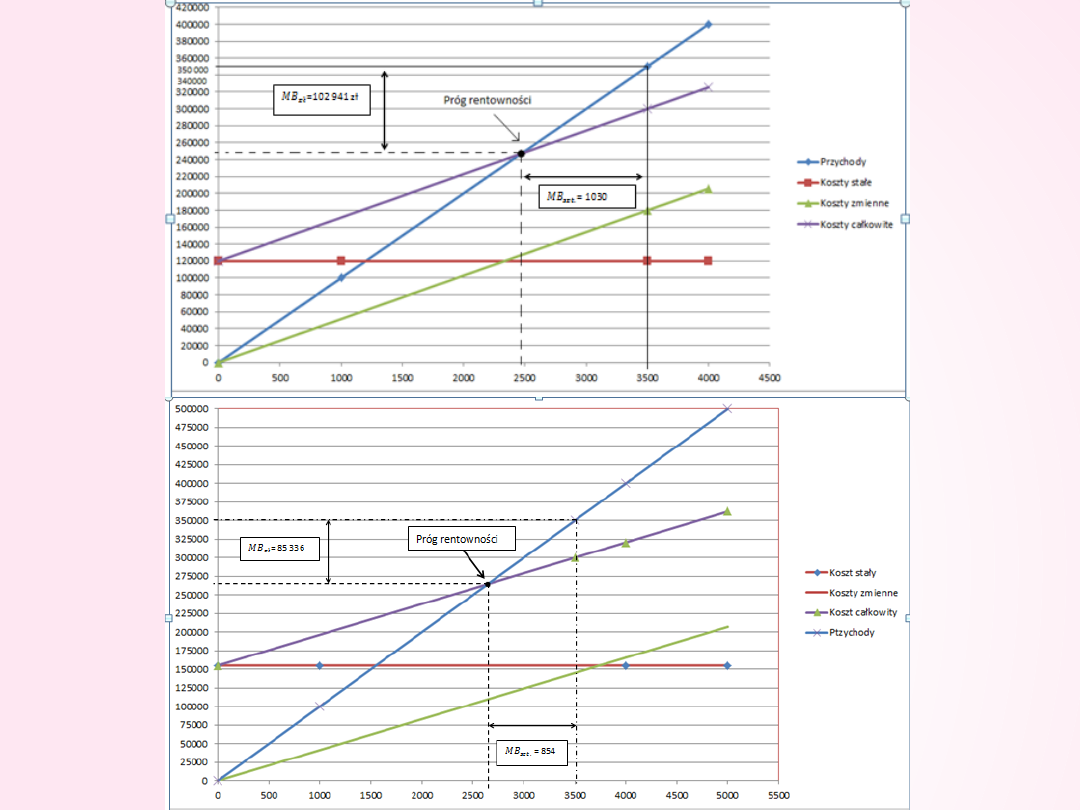

Przedsiębiorstwo produkcyjne ‘Ogrodnik’ zajmuje

się wytwarzaniem leżaków ogrodowych.

Miesięcznie produkuje 3 500 sztuk leżaków, które

są sprzedawane po cenie 100 zł/szt. Zakładamy,

że zarządzający przedsiębiorstwem podjęli

decyzję o zmianie sposobu wynagradzania

pracowników bezpośrednio produkcyjnych z

dotychczasowych pensji akordowych, na pensję

stałą.

•

Stałe wynagrodzenie zostało ustalone na

poziomie wynagrodzenia akordowego dla

produkcji równej 3 500 sztuk, czyli 35 000 zł.

Stopień Dźwigni

Operacyjnej

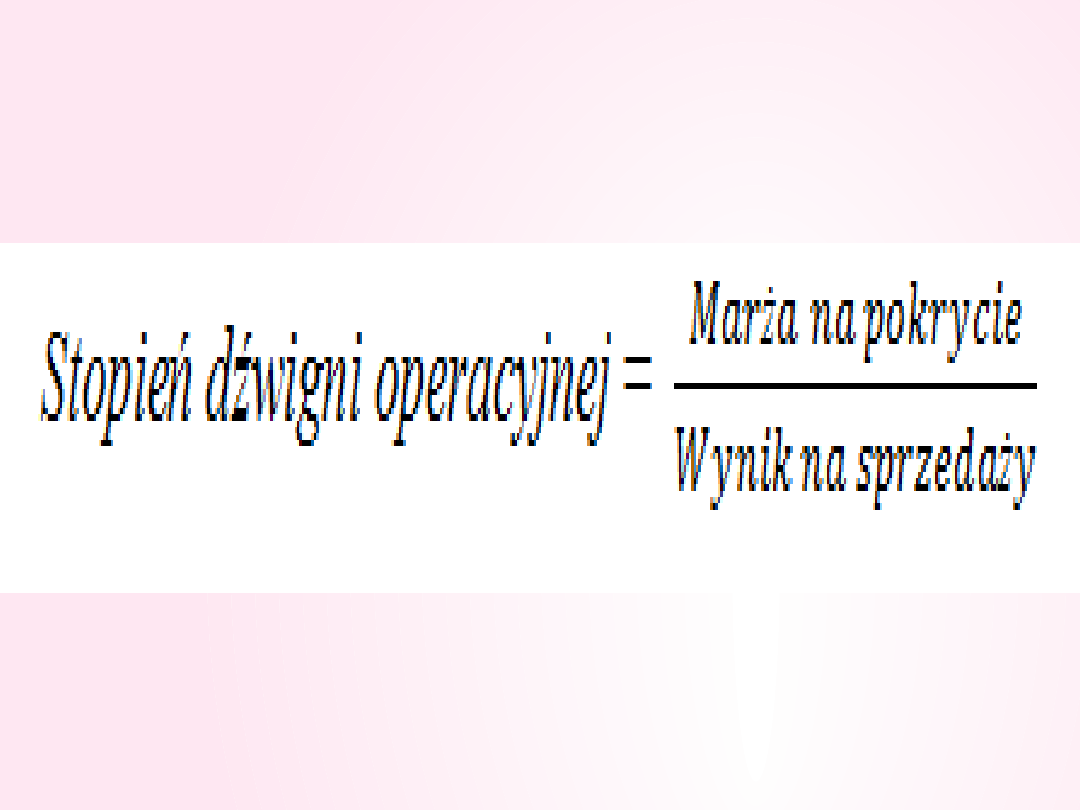

• Miarą siły dźwigni operacyjnej jest

stopień dźwigni operacyjnej

(SDO) – który odpowiada na pytanie

o ile procent zmieni się wynik ze

sprzedaży przy danym poziomie

sprzedaży, jeżeli przychód ze

sprzedaży zmieni się o 1%.

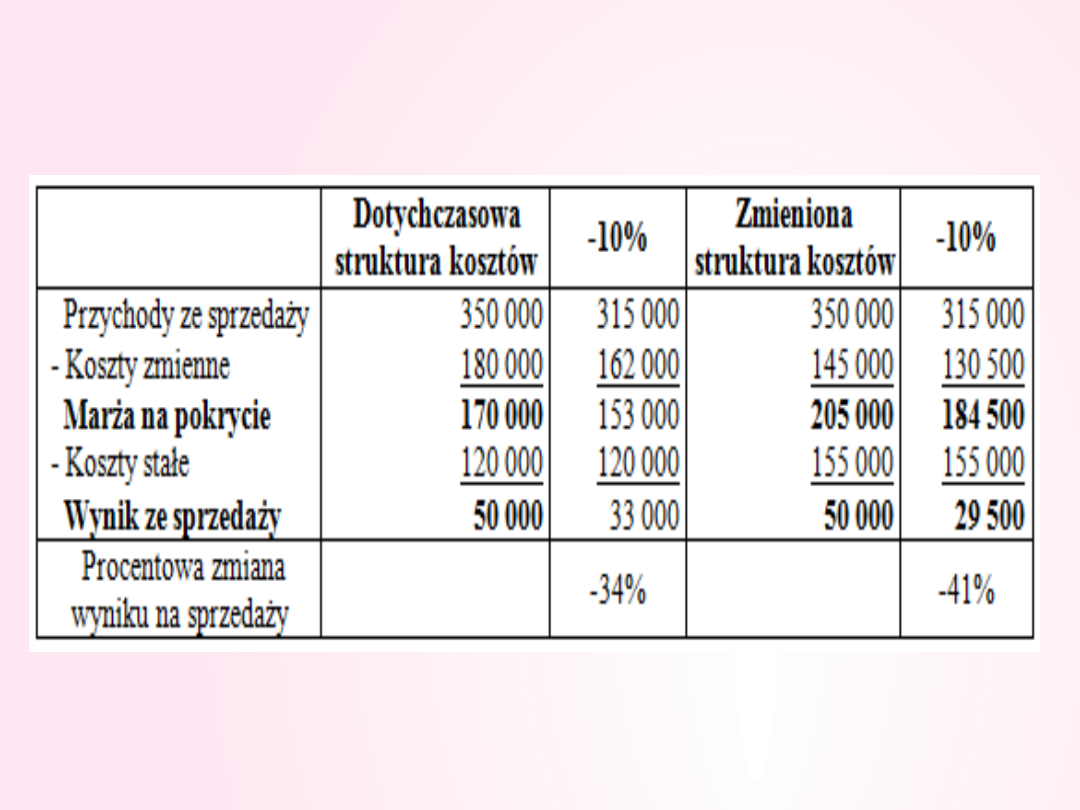

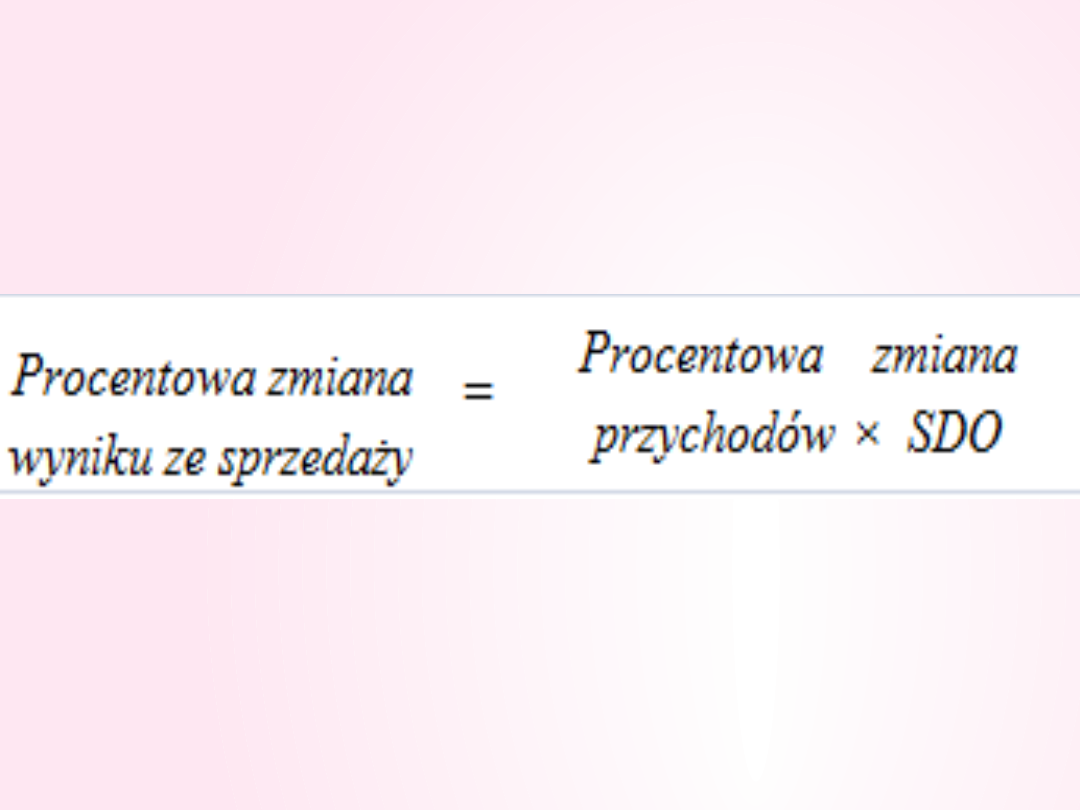

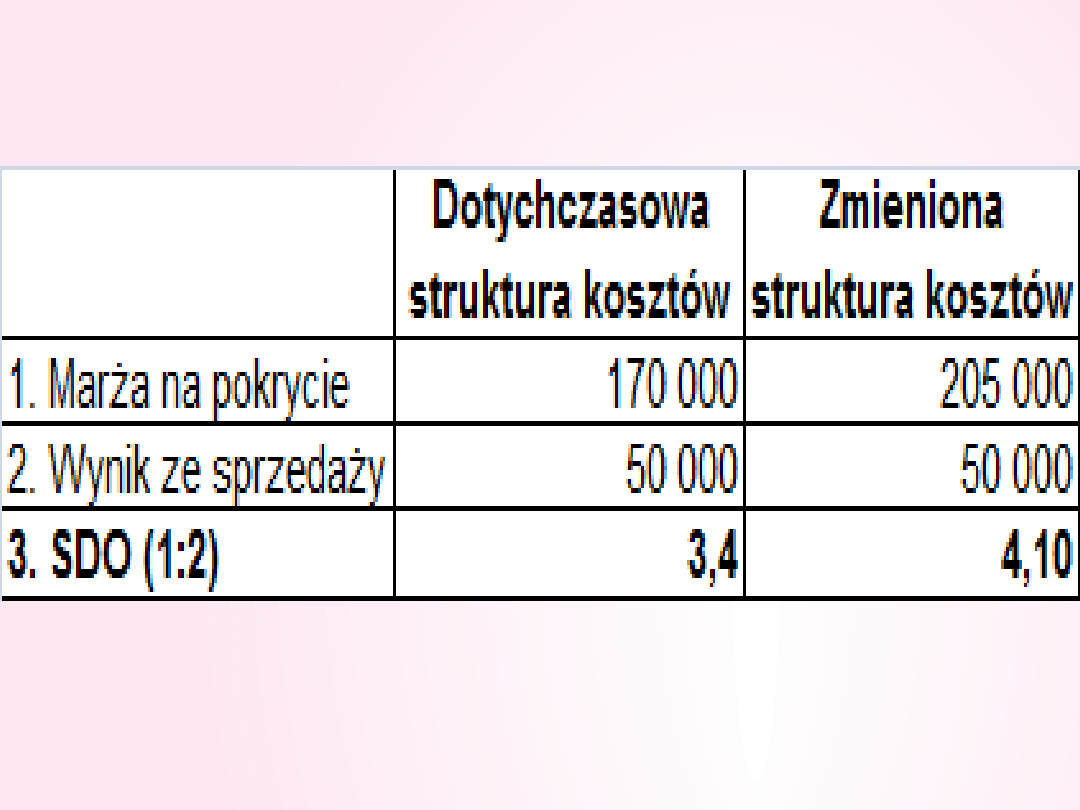

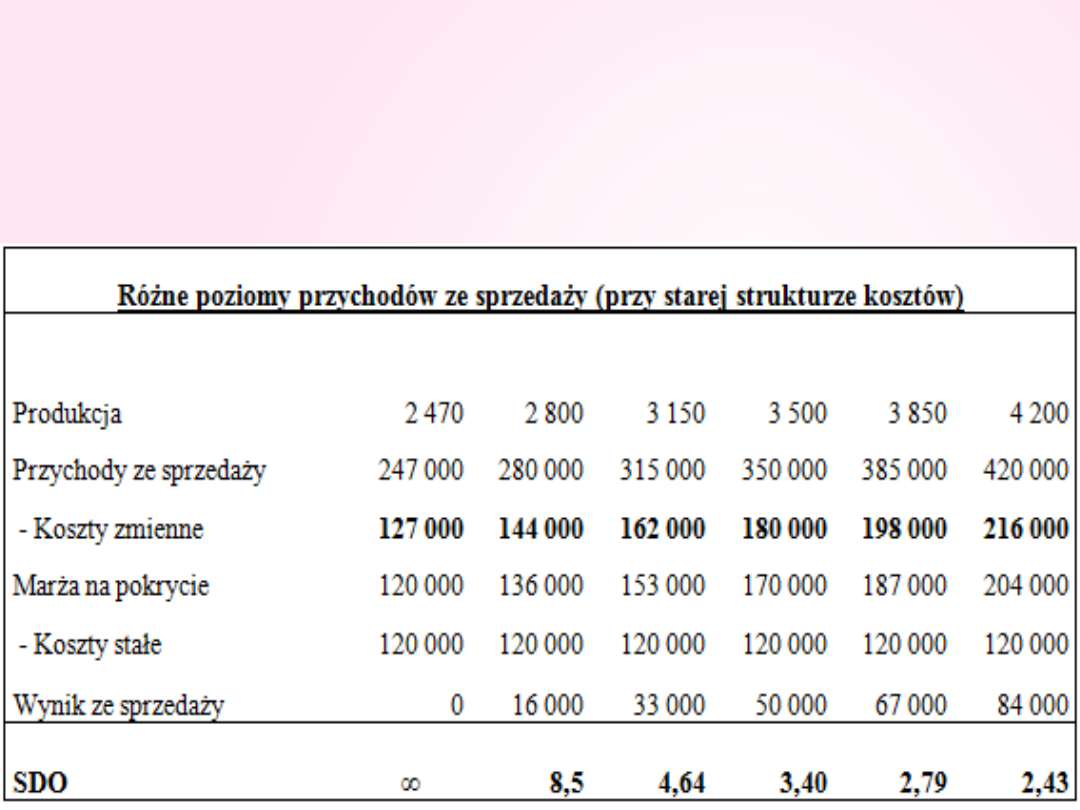

SDO działa najsilniej na poziomie sprzedaży w pobliżu progu rentowności i

maleje zarówno wraz ze wzrostem jak i spadkiem sprzedaży i zysku.

Widzimy to analizując kolejną tabelę:

Wykorzystanie dźwigni operacyjnej

• Z mechanizmu dźwigni operacyjnej korzystają przede

wszystkim menedżerowie oraz analitycy finansowi.

Ich działania mają na celu zaproponowanie rozwiązań

pozwalających na obniżenie stopnia dźwigni

operacyjnej. Czyli obniżenia ryzyka działalności firmy.

• Dzięki temu instrumentowi analitycznemu, definiuje

się w firmie skalę ryzyka operacyjnego

• Jest to jeden z głównych parametrów służący do

porównań kondycji finansowej pomiędzy podobnymi

przedsiębiorstwami.

• Dźwignia operacyjna jest narzędziem pozwalającym

zarządowi szybko określić jaki wpływ na zyski będą

miały zmiany w wielkości sprzedaży, bez konieczności

przygotowywania szczegółowych RZiS.

Document Outline

- Slide 1

- Slide 2

- Przykład

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Stopień Dźwigni Operacyjnej

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Wykorzystanie dźwigni operacyjnej

Wyszukiwarka

Podobne podstrony:

Lista 2 dźwignia operacyjna

Dźwignia operacyjna lista

dzwignia operacyjna finansowa laczna

Dźwignia operacyjna

Dźwignia operacyjna i finansowa połączony efekt, materiały naukowe, Finanse przedsiębiorstw

Lista zadań, dźwignie operacyja i finansowa

Dzwignie Operacyjna i Finansowa wzory

Dźwignia operacyjna, finansowa i łączna

Dźwignia operacyjna, Zarządzanie finansami przedsiębiorstw

Dźwignia operacyjna

Lista zadań dźwignie operacyja i finansowa

2 dźwignia operacyjna, finansowa i połączona wzory

Lista 2 dźwignia operacyjna

Dźwignia operacyjna lista

Pojęcie Dźwigni Operacyjnej

Zarządzanie przedsiębiorstwem metodą dźwigni operacyjnej i finansowej

Pojęcie Dźwigni Operacyjnej gotowe

więcej podobnych podstron