ODWRÓCO

NA

HIPOTEKA

PLAN PREZENTACJI

1)

Definicja nieruchomości, hipoteki oraz jej

postacie

2)

Pojęcie odwróconej hipoteki

3)

Kto może być beneficjentem?

4)

Obowiązki kredytobiorcy

5)

Konsekwencje niedotrzymania umowy

6)

Śmierć kredytobiorcy oraz prawa

spadkobierców do nieruchomości

7)

Czynniki wpływające na wysokość rat kredytu

8)

Sposoby otrzymywania płatności

9)

Wady i zalety odwróconej hipoteki

10)

Odwrócona hipoteka w Polsce

11)

Przykład kredytu i podsumowanie

NIERUCHOMOŚĆ

Według Kodeksu Cywilnego:

„Nieruchomościami

są części powierzchni ziemskiej stanowiące

odrębny przedmiot własności (grunty), jak

również budynki trwale z gruntem związane

lub części takich budynków, jeżeli na mocy

przepisów szczególnych stanowią odrębny od

gruntu przedmiot własności.”

HIPOTEKA

Jest ograniczonym prawem rzeczowym, które

polega na obciążeniu nieruchomości

dla zabezpieczenia określonej wierzytelności.

Wierzyciel może dochodzić zaspokojenia

z obciążonej nieruchomości bez względu na

to, czyją stała się ona własnością i z

pierwszeństwem przed wierzycielami

osobistymi jej właściciela.

POSTACIE HIPOTEKI

Hipoteka łączna

Hipoteka kaucyjna

Hipoteka odwrócona

ODWRÓCON

A

HIPOTEKA

Forma pomocy finansowej, pozwalająca

właścicielom prawa do nieruchomości

uwolnić zgromadzony w niej kapitał, by go

efektywnie wykorzystać i pozostawać

jednocześnie przez całe życie

pełnoprawnym właścicielem

nieruchomości objętej umową o

odwrócony kredyt hipoteczny.

DLA KOGO ?

Dla osób fizycznych w każdym wieku

właściciela lub współwłaściciela

nieruchomości

posiadacza ubezpieczenia od wydarzeń

losowych tej nieruchomości

OBOWIĄZKI

KREDYTOBIORCY

utrzymywania nieruchomości w

należytym stanie technicznym,

terminowego uiszczania podatków

i obowiązkowych opłat związanych

z utrzymaniem nieruchomości,

zawarcie i posiadanie umowy

ubezpieczenia nieruchomości od

zdarzeń losowych,

zamieszkiwanie beneficjenta

w nieruchomości przez cały okres

trwania umowy.

SKUTKI NIEDOTRZYMANIA

UMOWY PRZEZ BENEFICJENTA

Nastąpi wstrzymanie miesięcznych płatności

od kredytodawcy. Po wielu upomnieniach

instytucja finansowa podejmuje działania

cywilno-prawne przeciwko osobie

kredytobiorcy

w celu odzyskania poniesionych strat.

Dodatkowo właściciel nieruchomości

otrzyma negatywną ocenę kredytową o

zaniedbaniu odwróconej hipoteki.

CO W PRZYPADKU ŚMIERCI

JEDNEGO

Z KREDYTOBIORCÓW?

Jeżeli umowa została podpisana z jednym

lub więcej kredytobiorcą, to po jego

śmierci prawo do wypłaty rat kredytu

przysługuje tym

z żyjących kredytobiorców, którzy nabyli

po zmarłym udział we współwłasności lub

prawa do nieruchomości stanowiącej

zabezpieczenie kredytu, proporcjonalnie

do wysokości nabytego po nim udziału.

PRAWO SPADKOBIERCÓW

DO NIERUCHOMOŚCI PO

ŚMIERCI KREDYTOBIORCY

Spadkobierca ma dwa rozwiązania. W

ciągu 12 miesięcy od śmierci

kredytobiorcy spłaca zobowiązania

kredytobiorcy i roszczenie banku o

przeniesienie prawa nieruchomości

będącego zabezpieczeniem kredytu

wygasa. Jeżeli tego nie zrobi, nastąpi

przeniesienie nieruchomości na rzecz

banku.

CZYNNIKI WPŁYWAJĄCE NA

WYSOKOŚĆ RAT KREDYTU

wartość nieruchomości

płeć i wiek beneficjenta

forma i warunki kredytu

czas na jaki zostanie zawarta umowa

historia kredytowa beneficjenta

koszty postępowania umowy

SPOSOBY OTRZYMYWANIA

PŁATNOŚCI

okresowe płatności (zwykle miesięczne)

stałe miesięczne zaliczki

Jednorazowa płatność całej sumy

linia kredytowa z ustalonym limitem

różne kombinacje powyższych

wariantów

WADY I ZALETY

ODWRÓCONEJ HIPOTEKI

-

pogorszenie relacji rodzinnych,

-

ograniczenia użytkowania nieruchomości,

-

obniżona wysokość wynagrodzenia,

otrzymywanego

w zamian za nieruchomość,

-

warunek mieszkania

w nieruchomości.

+

szybki dostęp

do dodatkowego dochodu,

+

nie ma konieczności opuszczania

mieszkania,

+

uzyskane pieniądze

nie są opodatkowane,

+

nieobciążanie bliskich.

ODWRÓCONA HIPOTEKA

W POLSCE

ustawa weszła w życie w grudniu 2014

roku

udzielić takiego kredytu mogą banki

objęte kontrolą Komisji Nadzoru

Finansowego

prawo odstąpienia od umowy ( w ciągu

30 dni)

pieniądze wypłacane są w ratach

lub jednorazowo

bank będzie ma obowiązek wycenić

nieruchomość

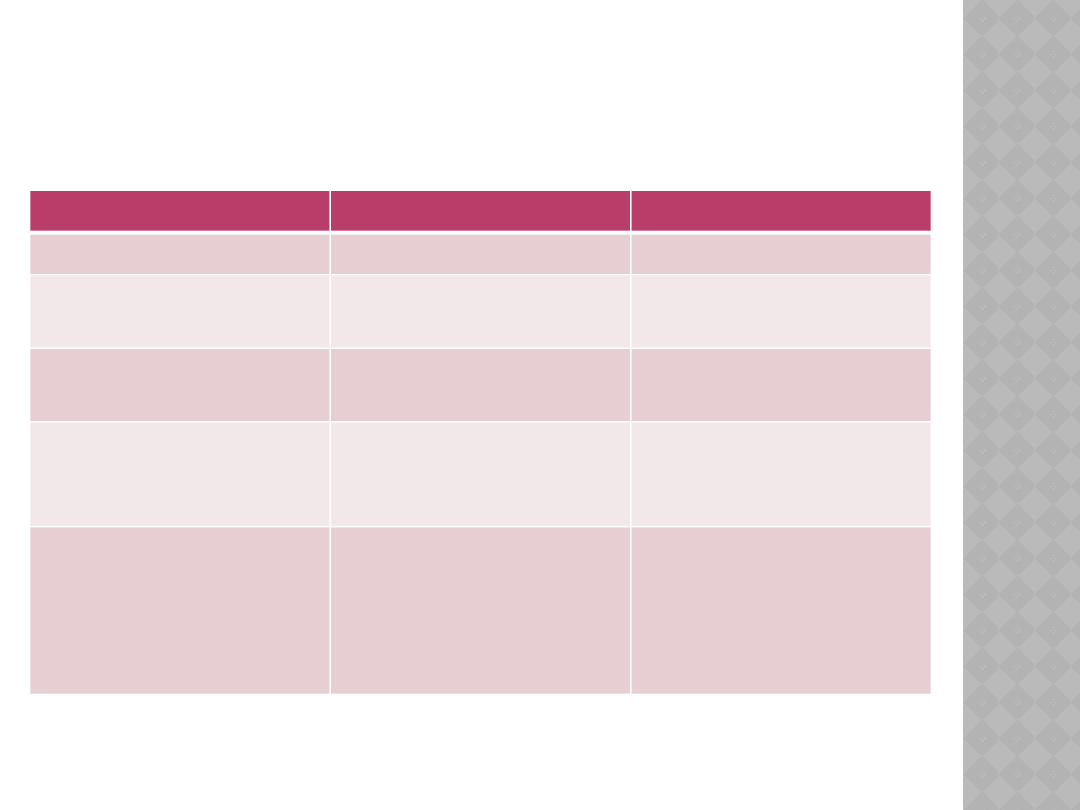

KREDYT W REALIACH

Kobieta

Mężczyzna

Wiek

65 lat

65 lat

Wartość

nieruchomości

320 tys.

320 tys.

Czas trwania

umowy

20 lat

15 lat

Wysokość rat

miesięcznych

434 zł

630 zł

Suma płatności

otrzymywanych od

instytucji

finansowej

104 000 złotych

113 400 złotych

PODSUMOWANIE

ŹRÓDŁA

„Kredyt hipoteczny” Z. Dobosiewicz, wydawnictwo

Difin, Warszawa 2010

„Encyklopedia finansów dla każdego” Ł. Kurnik, M.

Majewska, W. Michalska, wydawnictwo Publicat S.A.,

2013

„Obrót nieruchomościami w teorii i praktyce” R.

Doganowski, Wydawnictwo Naukowe PWN, Warszawa

2012

„Pośrednictwo finansowe w Polsce” W. Przybylska-

Kapuścińska wydawnictwo CeDeWu.pl, Warszawa 2009

http://www.polskieradio.pl/42/273/Artykul/1112046,

Odwrocona-hipoteka-rzad-przyjal-projekt-ustawy-Jakie-

przewiduje-rozwiazania

http://www.odwroconahipoteka.net/

http://biznes.onet.pl/odwrocona-hipoteka-najlepsza-dla-

milionerow,18493,5636656,5419805,449,news-detal

DZIĘKUJĘ ZA

UWAGĘ

Joanna Główczewska

Grupa 2

267796

Document Outline

- Slide 1

- Plan prezentacji

- nieruchomość

- Hipoteka

- Postacie hipoteki

- Odwrócona hipoteka

- Dla kogo ?

- obowiązki kredytobiorcy

- Skutki niedotrzymania umowy przez beneficjenta

- Co w przypadku Śmierci jednego z kredytobiorców?

- Prawo spadkobierców do nieruchomości po śmierci kredytobiorcy

- Czynniki wpływające na wysokość rat kredytu

- Sposoby otrzymywania płatności

- Wady i zalety odwróconej hipoteki

- Odwrócona hipoteka w Polsce

- Kredyt w realiach

- podsumowanie

- źródła

- Dziękuję za uwagę

Wyszukiwarka

Podobne podstrony:

Odwrócona hipoteka Uwaga na haczyki w ofercie

Odwrócona hipoteka

Ile renty z odwróconej hipoteki

Dwa oblicza odwróconej hipoteki, ciekawe porady

Emeryci szukają odwróconej hipoteki. Za ile są w stanie oddać mieszkania, ciekawe porady

Odwrócona hipoteka czyli kolejne narzędzie POlitycznej mafii

Odwrócona hipoteka czy odwrócony kredyt hipoteczny

Odwrócona hipoteka czy dożywotnia renta co lepsze dla emeryta

Odwrócona hipoteka

Odwrócona hipoteka na przykładzie

Dziś kontra jutro, czyli renta hipoteczna vs odwrócona hipoteka

Rząd zajmie się odwróconą hipoteką Jakie to przyniesie zmiany

Odwrócona hipoteka czyli renta hipoteczna dla seniorów

Czy odwrócona hipoteka jest korzystna

Odwrócona hipoteka, czyli jak naciągnąć emeryta

Odwrócona hipoteka do regulacji

Odwrócona hipoteka czy dożywotnia renta Co lepsze dla emeryta 2

2012 07 26 Czym jest odwrócona hipoteka

Odwrócony kredyt hipoteczny a renta dożywotnia

więcej podobnych podstron