Rachunek kosztów

zmiennych

ustalanie kosztu wytworzenia

produktu oraz wyniku

Przypomnienie- rachunek kosztów

pełnych

koszt wytworzenia produktu tworzą koszty

bezpośrednie i uzasadniona część kosztów

pośrednich

koszty sprzedaży i zarządu traktowane są jako

koszty okresu

przy wycenie zapasów brane są pod uwagę

wszystkie koszty produkcyjne

Rachunek kosztów zmiennych

zapasy wyceniane są jedynie na poziomie

zmiennego kosztu wytworzenia

wszystkie koszty stałe, niezależnie od związku z

procesem produkcji- tj. koszty sprzedaży,

ogólnego zarządu oraz stałe koszty

produkcyjne są traktowane jako koszty okresu-

obciążają wynik w momencie ich poniesienia

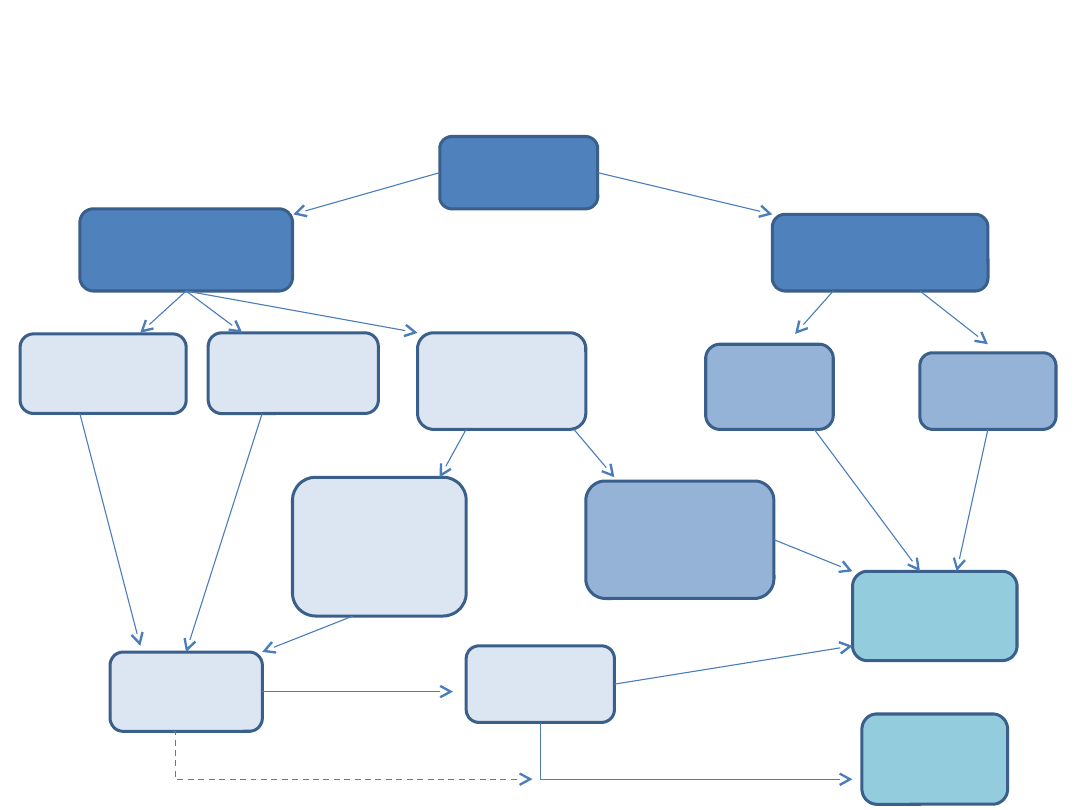

Koszty w rachunku kosztów

zmiennych

Koszt

y

Produkcyjn

e

Nieprodukc

yjne

Materiały

bezpośred

nie

Robocizna

bezpośredn

ia

Pośrednie

koszty

produkcyjn

e

Ogólne

go

zarządu

Sprzeda

ży

Zmienne

pośrednie

koszty

produkcyjn

e

Stałe

pośrednie

koszty

produkcyjne

Produkcja

w toku

Wyroby

gotowe

Rachunek

zysków i

strat

Bilans

sprzedaż

zapasy

Wynik ze sprzedaży- Rachunek

zysków i strat

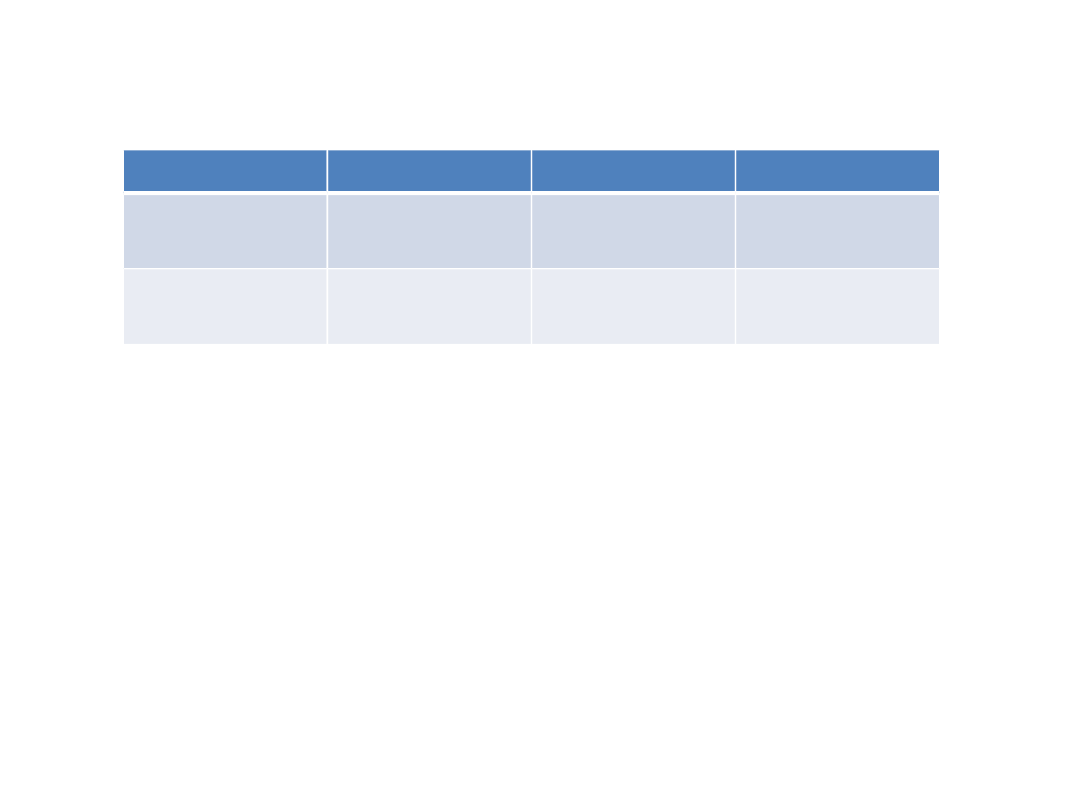

Rachunek kosztów

pełnych

Rachunek kosztów

zmiennych

A. Przychody ze sprzedaży

B. Koszty wytworzenia

sprzedanych produktów

C. Wynik brutto na

sprzedaży (A-B)

D. Koszty sprzedaży

E. Koszty ogólnego zarządu

F. Wynik ze sprzedaży (C-D-

E)

A. Przychody ze sprzedaży

B. I Koszty zmienne sprzedanych

produktów

II Koszty zmienne sprzedaży i

zarządu

C. Marża na pokrycie (A-B)

D. Koszty stałe produkcyjne

E. Koszty stałe sprzedaży i

zarządu

F. Wynik ze sprzedaży (C-D-E)

Zastosowanie rachunku kosztów

zmiennych

prezentacja krótkookresowego wyniku

finansowego

im dłuższy okres, tym przydatność metody

mniejsza; pojawia się więcej czynników

zmienności kosztów niezależnych od wielkości

sprzedaży

problematyczny podział na koszty zmienne i

koszty stałe, gdyż najczęściej występują koszty

mieszane

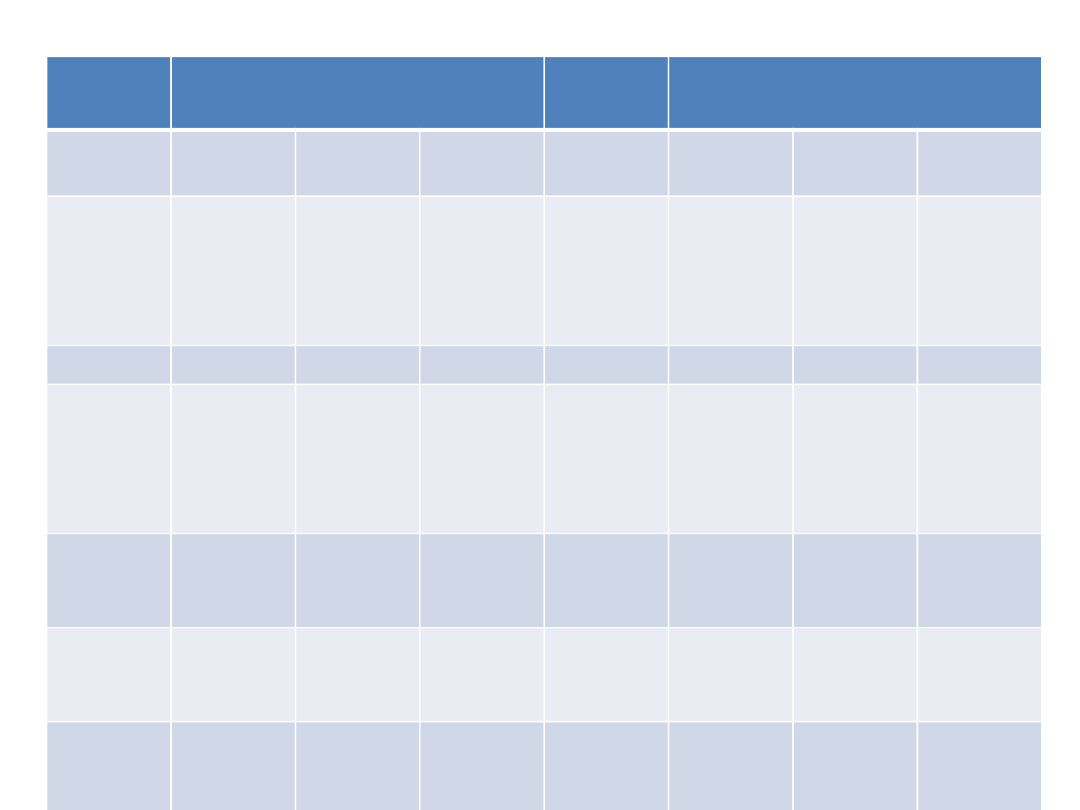

Zadanie

I kwartał

II kwartał

III kwartał

Produkcja

(szt.)

500

500

300

Sprzedaż

(szt.)

500

300

500

Cena produktu: 20 zł/szt.

Koszty zmienne: 10 /szt.

• Koszt robocizny bezpośredniej: 5 /szt.

• Koszt materiałów bezpośrednich:5 /szt.

Koszty stałe łącznie: 3000

• Płace pośrednio produkcyjne: 1500

• Amortyzacja: 1000

• Koszty sprzedaży 300

• Koszty zarządu 200

Metoda kosztów pełnych

Jednostkowy koszt własny

I

(500*10 + 2500)/500 = 15

II

(500*10 + 2500)/500 = 15

III (300*10 + 2500)/300 = 18.3333..

KWSP

I

500*15= 7500

II

300*15= 4500

III 200*15 + 300*18.333…= 8500

Zapasy

II

200*15= 3000

Metoda kosztów zmiennych

KZSP

I

500*10= 5000

II

300*10= 3000

III 500*10= 5000

Zapasy

II

200*10= 2000

Rachunek kosztów

pełnych

Rachunek kosztów

zmiennych

I

kwartał

II

kwartał

III

kwartał

I

kwartał

II

kwartał

III

kwartał

Przych

ody ze

sprzed

aży

(500*20

)

10 000

(300*20

)

6 000

(500*20

)

10 000

Przych

ody ze

sprzed

aży

(500*20

)

10 000

(300*20

)

6 000

(500*20

)

10 000

KWSP

7 500

4 500

8 500

KZSP

5 000

3 000

5 000

Wynik

brutto

na

sprzed

aży

2 500

1 500

1 500

Marża

na

pokryci

e

5 000

3 000

5 000

Koszty

sprzed

aży

300

300

300

Koszty

stałe

3 000

3 000

3 000

Koszty

zarząd

u

200

200

200

Wynik

ze

sprzed

aży

2 000

1 000

1 000

Wynik

ze

sprzed

aży

2 000

0

2 000

Zapasy

0

3 000

0

Zapasy

0

2 000

0

Document Outline

Wyszukiwarka

Podobne podstrony:

Prezentacja ostateczna

Prezentacja ostateczna

Kanały dystrybucji prezentacja ostateczna

Prezentacja1ems ostateczny

Prezentacja konsument ostateczna

Prezentacja harcerstwo ostateczne 3

PREZENTACJA WERSJA OSTATECZNA, Politologia, Administracja Publiczna

ostateczna prezentacja

ostateczna prezentacja CRM

Płeć i rodzaj prezentacja wersja ostateczna

Prezentacja harcerstwo ostateczne

RANA POSTRZAŁOWA ostateczna wersja, Zabiegi medyczne - prezentacje i algorytmy

Praca OLIMPIADA-OSTATECZNA WERSJA, Prezentacje Multimedialne, Liceum, polski

PREZENTACJA KSC 06 11 wersja ostateczna

Magiczny wieczór prezentacja ZP ostateczna wersja

Prezentacja konsument ostateczna

Prezentacja harcerstwo ostateczne 3

więcej podobnych podstron