Różnice kursowe w świetle prawa podatkowego i bilansowego

1

Różnice kursowe w świetle prawa podatkowego i bilansowego

Kompleksowe omówienie zasad ustalania różnic kursowych według ustawy o rachunkowości

oraz ustaw podatkowych. Szczegółowo omówione zasady ustalania różnic kursowych

powstających przy zapłacie należności oraz zobowiązań, kompensacie rozrachunków

zagranicznych, a także od własnych środków pieniężnych oraz od kredytów i pożyczek.

1. Wprowadzenie

Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn.: Dz. U.

2011 r. Nr 74 poz. 397 z późn. zm.) - dalej u.p.d.o.p. - i ustawa z dnia 26 lipca 1991 r. o podatku

dochodowym od osób fizycznych (tekst jedn.: Dz. U. z 2012 r. poz. 361) - dalej u.p.d.o.f. - oraz

znowelizowana od 1 stycznia 2009 r. ustawa z dnia 29 września 1994 r. o rachunkowości (tekst jedn.:

Dz. U. z 2009 r. Nr 152, poz. 1223 z późn. zm.) - dalej u.o.r. - generalnie rzecz biorąc - w sposób

podobny regulują zasady kwalifikowania i ustalania różnic kursowych. Prawo podatkowe podobnie jak

i bilansowe dzieli różnice kursowe na stanowiące przychody (dodatnie) i koszty (różnice ujemne).

Ustawy o podatku dochodowym przewidują możliwość wyboru przez podatnika metody ustalania

różnic kursowych wpływających na dochód podatkowy. Może on mianowicie wybrać:

1) metodę podatkową, wynikającą z u.p.d.o.p. i u.p.d.o.f. polegającą na zaliczaniu do

przychodów i kosztów podatkowych wyłącznie zrealizowanych różnic kursowych (ustalonych

według zasady kasowej);

2) metodę księgową opartą na prawie bilansowym, to jest u.o.r. lub międzynarodowych

standardach rachunkowości (MSR i MSSF). Wówczas za przychody i koszty ich uzyskania

uznaje się zarówno różnice kursowe:

– zrealizowane, przy zapłacie w walucie obcej, jak i

– niezrealizowane, wynikające z memoriałowej wyceny składników aktywów i pasywów, a

także z wyceny pozabilansowych pozycji w walutach obcych.

Możliwość wyboru metody podatkowej lub metody bilansowej ustalania różnic kursowych

na potrzeby podatku dochodowego wynika z art. 9b ust. 1 u.p.d.o.p. i art. 14b ust. 1 i 2

u.p.d.o.f.

Różnice kursowe zrealizowane powstają, gdy dochodzi do faktycznego wpływu lub wypływu

walut obcych, z tytułu zapłaty za sprzedane lub nabyte towary oraz usługi, a także w wyniku

wzajemnych potrąceń (kompensat) należności i zobowiązań opiewających na waluty obce. Różnice

kursowe niezrealizowane wynikają natomiast z wyceny memoriałowej aktywów i pasywów

dokonywanej w myśl u.o.r. na dzień bilansowy.

Przyjęcie metody księgowej uzależnione zostało od spełnienia przez podatników warunków

określonych w u.p.d.o.p. i u.p.d.o.f., w tym wcześniejszego zawiadomienia właściwego dla podatnika

naczelnika urzędu skarbowego. Sprawy te zostaną omówione w końcowej części komentarza.

2. Ogólne zasady ustalania różnic kursowych metodą podatkową

Podstawową zasadą ustalania różnic kursowych metodą podatkową jest to, że za przychody lub

koszty podatkowe uznaje się różnice kursowe dotyczące takich przychodów i kosztów, które – gdyby

były płatne w walucie polskiej – stanowiłyby przychody podatkowe bądź koszty ich uzyskania. Mówiąc

inaczej, różnice kursowe nie stanowią samodzielnej kategorii, lecz wiążą się zawsze z właściwymi

przychodami lub kosztami podatkowymi.

Metoda podatkowa zakłada, że dodatnie różnice kursowe powstające wyłącznie przy zapłacie,

zwiększają przychody do opodatkowania, a ujemne różnice zwiększają koszty uzyskania

przychodów, bez względu na to, czy dodatnie bądź ujemne różnice kursowe powstaną przy spłacie

należności czy zobowiązań.

Dodatnie różnice kursowe zdefiniowano w art. 15a ust. 2 u.p.d.o.p. i art. 24c ust. 2 u.p.d.o.f.

Powstają one, jeżeli kwota:

1) przychodu należnego, wyrażonego w walucie obcej po przeliczeniu na złote według kursu

średniego ogłoszonego przez NBP jest niższa od kwoty tego przychodu w dniu jej otrzymania

(zapłaty) w walucie obcej, przeliczonej według faktycznie zastosowanego kursu waluty z tego

dnia;

2) poniesionego kosztu, wyrażonego w walucie obcej po przeliczeniu na złote według kursu

średniego ogłoszonego przez NBP jest wyższa od wartości tego kosztu w dniu zapłaty w

walucie obcej, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia;

Różnice kursowe w świetle prawa podatkowego i bilansowego

2

3) otrzymanych lub nabytych środków albo wartości pieniężnych w walucie obcej w dniu ich

wpływu jest niższa od wartości tych środków albo wartości pieniężnych w dniu wykorzystania

ich do zapłaty zobowiązania lub wypływu tych środków albo wartości pieniężnych w innej

formie po ich przeliczeniu, według faktycznie zastosowanego kursu waluty z tych dni, z

zastrzeżeniem pkt 4 i 5;

4) kredytu (pożyczki) w walucie obcej w dniu jego udzielenia jest niższa od kwoty tego kredytu

(pożyczki) w dniu jego zwrotu, przeliczonej według faktycznie zastosowanego kursu z tych

dni;

5) kredytu (pożyczki) w walucie obcej w dniu jego otrzymania ( wykorzystania) jest wyższa od

kwoty tego kredytu (pożyczki) w dniu jego spłaty, przeliczonej według faktycznie

zastosowanego kursu waluty z tych dni.

Według takich samych zasad, lecz na skutek odwrotnego kierunku zmiany kursu walutowego,

powstają ujemne różnice kursowe. Mowa o nich jest w art. 15a ust. 3 u.p.d.o.p. i art. 24c ust. 3

u.p.d.o.f. Ujemne różnice kursowe powstają przede wszystkim wtedy, gdy przychód należny jest

wyższy od otrzymanego, a koszt poniesiony jest niższy od kosztu w dniu zapłaty.

Przy ustalaniu dodatnich i ujemnych różnic kursowych w świetle art. 15a u.p.d.o.p. i art. 24c

u.p.d.o.f. oraz art. 30 u.o.r. – obowiązują następujące zasady:

1) sprzedaż i zakupy towarów oraz usług, wyrażone w walutach obcych, przelicza się na złote

po ogłoszonym przez NBP średnim kursie waluty, z ostatniego dnia roboczego

poprzedzającego dzień operacji;

2) spłatę należności i zobowiązań z tytułu sprzedaży i zakupów, a także kredytów (pożyczek)

przelicza się po - bliżej nieokreślonym w przepisach - kursie faktycznie zastosowanym, a w

przypadku niemożności jego ustalenia, po średnim kursie NBP z poprzedniego dnia

roboczego. Zapłata może nastąpić również w postaci kompensaty należności i zobowiązań

(potrącenia wierzytelności) wobec tego samego kontrahenta;

3) różnice między kursami przyjętymi do wyceny operacji – wskazanych w pkt 1 i 2 – stanowią

przychody księgowe i podatkowe (różnice dodatnie) lub koszty księgowe i podatkowe (różnice

ujemne). Różnice kursowe dodatnie i ujemne mogą wpływać również – o czym będzie mowa

dalej – na wartość początkową aktywów trwałych;

4) za faktycznie zastosowany kurs waluty – jak należy sądzić – można w szczególności

przyjmować, w zależności od sytuacji:

– kurs kupna banku, także wynegocjowany indywidualnie przy wpływie do banku waluty obcej

– uzyskanej z tytułu zapłaty należności za sprzedane towary i usługi, bądź spłaty

udzielonej pożyczki (całości, rat, odsetek) – odsprzedanej bankowi,

– kurs sprzedaży banku, także wynegocjowany indywidualnie, kiedy zapłaty zobowiązania – z

tytułu zakupu towarów i usług bądź spłaty zaciągniętego kredytu lub pożyczki (całości, rat,

odsetek) – dokonuje się walutą obcą zakupioną w banku,

– kurs sprzedaży zastosowany przez bank lub kantor, przy zakupie waluty obcej wpłaconej

następnie na własny rachunek walutowy,

– kurs sprzedaży policzony w kantorze, przy zapłacie zobowiązania za zakupione towary lub

usługi, walutą w ten sposób nabytą,

– terminowy kurs waluty, ustalony przez strony w zawartej umowie, przy kupnie lub sprzedaży

walut obcych, zabezpieczonych przed ryzykiem walutowym transakcją terminową typu

forward.

Sprawa wyceny operacji gospodarczych na rachunku walutowym budzi do chwili obecnej pewne

wątpliwości, ponieważ organy podatkowe i sądy różnie interpretują przepisy dotyczące wyceny

operacji w walutach obcych. Wiąże się to z brakiem ustawowej definicji pojęcia „kurs faktycznie

zastosowany", o którym mowa w przepisach podatkowych i w ustawie o rachunkowości. Jednak,

moim zdaniem, wprowadzenie ustawowej definicji tego pojęcia, mogłoby ograniczyć możliwość

zastosowania kursu faktycznie zastosowanego jedynie do kursu kupna lub sprzedaży walut, w

operacjach z udziałem banku, ewentualnie kantoru walutowego.

Z wyjaśnień organów podatkowych wynika, iż kursem faktycznie zastosowanym są wszelkie

kursy walutowe rzeczywiście, a przy tym zasadnie, przyjęte przez jednostkę do wyceny walut, w tym

bankowe, kantorowe jak również wynikające z indywidualnej umowy z bankiem. Faktycznie

zastosowany kurs walutowy nie jest kursem wyłącznie „faktycznie zrealizowanym", dlatego nie należy

go wiązać jedynie z sytuacjami związanymi z zakupem lub sprzedażą walut.

Organy podatkowe zazwyczaj przyjmują, iż przy operacjach dokonywanych za pośrednictwem

bankowego rachunku walutowego do wyceny wpływu lub wypływu waluty obcej jednostka powinna

przyjmować kurs faktycznie zastosowany, tj. kurs przyjęty do wyceny wpływu lub rozchodu waluty -

ogłaszany przez bank, w którym jednostka posiada rachunek walutowy. W zależności od charakteru

Różnice kursowe w świetle prawa podatkowego i bilansowego

3

operacji będzie to odpowiednio kurs kupna, bądź sprzedaży waluty z dnia otrzymania lub uiszczenia

zapłaty. Dopiero, jeżeli przy obliczeniu wartości różnic kursowych nie jest możliwe uwzględnienie

faktycznie zastosowanego kursu waluty, np. przy korzystaniu z rachunków walutowych w bankach

zagranicznych, wówczas w takich przypadkach jest uzasadnione przyjęcie kursu średniego

ogłaszanego przez NBP z ostatniego dnia poprzedzającego operacje walutowe.

Należy się z tym zgodzić, o ile w momencie zapłaty należności lub zobowiązań w walucie obcej

(wpływu lub wydatku waluty obcej) następuje jej sprzedaż lub zakup przez bank. Jeżeli jednostka nie

dokonuje wymiany waluty na złote lub złotych na walutę, trudno jest mówić o faktycznie

zastosowanym kursie walutowym. Wówczas zastosowany powinien być średni kurs NBP dla danej

waluty z poprzedniego dnia roboczego, bo i w tym przypadku brak jest możliwości ustalenia kursu

faktycznie zastosowanego.

Podobne stanowisko (z 27 stycznia 2010 r.) zaprezentowane zostało przez Ministerstwo

Finansów na internetowej stronie ministerstwa, w dziale Rachunkowość - Najczęściej zadawane

pytania - Rachunkowość finansowa.

Można tam przeczytać, m.in., że „Waluty obce, trafiające na walutowy rachunek bankowy a

pochodzące np. z zapłaty należności w walucie obcej czy zaciągnięcia kredytu walutowego nie są

bowiem odsprzedawane bankowi prowadzącemu ten rachunek, lecz służą potrzebom jednostki a

środki wypłacane z tego rachunku, przeznaczone do regulacji zobowiązań w walucie obcej nie są

zakupywane w banku. Tym samym wyceny tych środków nie należy wiązać z kursem

kupna/sprzedaży banku prowadzącego rachunek walutowy jednostki. Bank na ogół nie informuje

jednostki o kursie stosowanym w momencie wpływu/rozchodu środków na i z jej walutowego

rachunku bankowego".

Stanowisko Ministerstwa w sprawie stosowania kursów walutowych kończy stwierdzenie, że „od

1.01.2009 r. (po zmianie przepisów ustawy o rachunkowości) zasady przeliczania w księgowości

walut obcych i ustalania różnic kursowych pokrywają się z równolegle obowiązującymi zasadami

określonymi w prawie podatkowym".

Kurs faktycznie zastosowany może mieć zatem różną formę w zależności od charakteru operacji

w walucie obcej.

Ustawy o podatku dochodowym przewidują, że faktycznie zastosowany kurs waluty nie powinien

być, w zasadzie, wyższy lub niższy od powiększonego lub pomniejszonego o 5% kursu średniego,

ogłaszanego przez NBP, z ostatniego dnia roboczego poprzedzającego dzień faktycznie

zastosowanego kursu waluty. Organy podatkowe mogą wezwać podatnika do wskazania przyczyn

uzasadniających zastosowanie kursu waluty, odbiegającego więcej niż o 5% od kursu średniego

NBP, a jeżeli wyjaśnień tych nie uznają – do zmiany kursu. W razie niewskazania przyczyn, które

uzasadniają zastosowany faktycznie kurs waluty lub niedokonania jego zmiany, organ podatkowy ma

prawo określić ten kurs, opierając się na kursach walut ogłoszonych przez NBP (art. 15a ust. 5

u.p.d.o.p. i art. 24c ust. 5 u.p.d.o.f.).

Specjalnego omówienia wymaga sposób przeliczenia na złote wpływów i rozchodów na

rachunku walutowym. Wpływy w walucie obcej na konto walutowe jednostki z tytułu spłaty należności

za sprzedane towary i usługi oraz spłaty udzielonych kredytów i pożyczek (całości, rat, odsetek) –

ponieważ w rzeczywistości nie występuje wtedy zamiana waluty obcej na złote – przelicza się po

średnim kursie NBP z ostatniego dnia roboczego poprzedzającego dzień wpływu. Natomiast wyceny

rozchodu środków lub wartości pieniężnych w walucie obcej posiadanych na rachunku walutowym,

dokonuje się w oparciu o wybraną metodę stosowaną w księgowości (art. 15a ust. 8 u.p.d.o.p. i art.

24c ust. 8 u.p.d.o.f.).

Od 1 stycznia 2012 r. wchodzi w życie nowelizacja art. 15a ust. 4 u.p.d.o.p. oraz art. 24c ust. 4

u.p.d.o.f. Zmiany te zostały wprowadzone ustawą z dnia 1 lipca 2011 r. o zmianie ustawy o podatku

dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawnych (Dz. U. Nr

178, poz. 1059).

Przed nowelizacją przepisy te stanowiły, że „Jeżeli przy obliczaniu wartości różnic kursowych, o

których mowa w ust. 2 i 3, nie jest możliwe uwzględnienie faktycznie zastosowanego kursu waluty w

danym dniu, przyjmuje się kurs średni ogłaszany przez Narodowy Bank Polski z ostatniego dnia

roboczego poprzedzającego ten dzień".

Natomiast od 1 stycznia 2012 r. w myśl tych przepisów przy obliczaniu różnic kursowych, o

których mowa w art. 15a ust. 2 i 3 u.p.d.o.p. i art. 24c ust. 2 i 3 u.p.d.o.f., uwzględnia się kursy

faktycznie zastosowane w przypadku sprzedaży lub kupna walut obcych oraz otrzymania należności

lub zapłaty zobowiązań. W pozostałych przypadkach, a także gdy do otrzymanych należności lub

zapłaty zobowiązań nie jest możliwe uwzględnienie faktycznie zastosowanego kursu waluty w danym

dniu, stosuje się kurs średni ogłaszany przez Narodowy Bank Polski z ostatniego dnia roboczego

poprzedzającego ten dzień.

Różnice kursowe w świetle prawa podatkowego i bilansowego

4

Z analizy zmian wynika, że ustawodawca zdecydował się doprecyzować przepisy dotyczące

ustalenia kursu przyjmowanego do obliczenia różnic kursowych od transakcji w walutach obcych,

realizowanych za pośrednictwem bankowych rachunków walutowych.

Wprowadzona zmiana w art. 15a ust. 4 u.p.d.o.p. ma na celu uproszczenie podatkowych zasad

ustalania różnic kursowych oraz ich ujednolicenie z przepisami art. 30 ust. 2 u.o.r. poprzez

zastosowanie rozwiązania, zgodnie z którym przy ustalaniu różnic kursowych należy uwzględniać

kursy faktycznie zastosowane w przypadku otrzymania należności lub zapłaty zobowiązań oraz

sprzedaży lub kupna walut obcych. W pozostałych przypadkach, a także gdy nie jest możliwe

uwzględnienie faktycznie zastosowanego kursu waluty w danym dniu przyjmuje się kurs średni

ogłaszany przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego ten dzień. Jak

już wskazałem, symetryczna zmiana wprowadzona została w treści art. 24c ust. 4 u.p.d.o.f.

Należy sądzić, że po nowelizacji art. 15a ust. 4 u.p.d.o.p. oraz 24c ust. 4 u.p.d.o.f. nie powinno

być już wątpliwości, że gdy otrzymanie należności lub zapłata zobowiązania będą dokonywane

poprzez rachunek walutowy, określenie wysokości różnic kursowych z tego tytułu powinno być

dokonywane na podstawie kursu średniego NBP. Taka bowiem wykładnia przyjęta została w

doktrynie dla analogicznych przepisów zamieszczonych w ustawie o rachunkowości. Poza tym,

należy zauważyć, że w ostatnim czasie, orzecznictwo sądów administracyjnych wyraźnie

wskazywało, że nie można mówić o kursie faktycznie zastosowanym przy transakcjach

dokonywanych w oparciu o rachunek walutowy (bez wymiany waluty na złote lub odwrotnie).

Jako przykład można podać wyrok NSA z dnia 3 lutego 2011 r., II FSK 1682/09, w którym sąd

wskazał, że faktyczne zastosowanie kursu to nie to samo co potencjalne zastosowanie danego kursu.

Faktyczne zastosowanie kursu odnosi się do kursu zastosowanego w rzeczywistości, do naprawdę

przeprowadzonej transakcji. Stanowisko to zostało również potwierdzone m.in. w wyroku NSA z dnia

27 września 2011 r., II FSK 524/10, w którym sąd wyjaśnił, że określenie „faktycznie zastosowany

kurs waluty" oznacza taki kurs, po jakim podatnik rzeczywiście sprzedał lub nabył walutę.

Ustawa o rachunkowości w art. 35 ust. 8 stanowi, iż w przypadku gdy ceny nabycia jednakowych

albo uznanych za jednakowe, ze względu na podobieństwo rodzaju i przeznaczenie, składników

inwestycji (w tym również walut obcych i dewiz) są różne, to ich rozchód wycenia się według metod, o

których mowa w art. 34 ust. 4 pkt 1-3 u.o.r., a mianowicie:

– według cen przeciętnych, to jest ustalonych w wysokości średniej ważonej cen danego

składnika aktywów;

– przyjmując, że rozchód składników aktywów wycenia się kolejno po cenach tych składników,

które jednostka najwcześniej nabyła – jest to tzw. metoda pierwsze weszło, pierwsze wyszło

(FIFO);

– przyjmując, że rozchód składników aktywów wycenia się kolejno po cenach tych składników,

które jednostka najpóźniej nabyła – jest to tzw. metoda ostatnie weszło, pierwsze wyszło

(LIFO).

Przyjętej przez jednostkę metody - spośród wymienionych – nie można zmieniać w trakcie roku

podatkowego (art. 15a ust. 8 u.p.d.o.p. i art. 24c ust. 8 u.p.d.o.f.).

Przedstawione, główne zasady przeliczania transakcji sprzedaży oraz zakupu towarów i usług za

waluty obce – wynikające z u.p.d.o.p., u.p.d.o.f., jak również u.o.r. – pokrywają się z przepisami o

podatku od towarów i usług. Artykuł 31a ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług

(tekst jedn.: Dz. U. z 2011 r. Nr 177, poz. 1054 z późn. zm.) - dalej u.p.t.u. - przewiduje przeliczanie

na złote polskie, obrotów w walutach obcych według średniego kursu ogłoszonego przez NBP na

ostatni dzień roboczy, poprzedzający dzień wystawienia faktury lub dzień powstania obowiązku

podatkowego w przypadku nie wystawienia jej w terminie.

W przypadku gdy kwoty stosowane do określenia podstawy opodatkowania są określone w

walucie obcej, przeliczenia na złote dokonuje się według kursu średniego danej waluty obcej

ogłoszonego przez Narodowy Bank Polski na ostatni dzień roboczy poprzedzający dzień powstania

obowiązku podatkowego. Jednakże, w przypadku gdy zgodnie z przepisami ustawy lub przepisami

wykonawczymi do u.p.t.u. podatnik może wystawić fakturę przed powstaniem obowiązku

podatkowego i wystawi ją w przewidzianym przepisami terminie, a kwoty stosowane do określenia

podstawy opodatkowania są określone w walucie obcej na tej fakturze, przeliczenia na złote dokonuje

się według kursu średniego danej waluty obcej ogłoszonego przez Narodowy Bank Polski na ostatni

dzień roboczy poprzedzający dzień wystawienia faktury. W przypadku importu towarów przeliczenia

na złote dokonuje się zgodnie z przepisami celnymi.

Przepisy o VAT nie regulują zagadnienia różnic kursowych, gdyż przy ustalaniu i rozliczaniu tego

podatku nie uwzględnia się operacji zapłaty za sprzedane lub nabyte towary i usługi.

3. Różnice kursowe powstałe przy zapłacie należności (przychody)

Różnice kursowe w świetle prawa podatkowego i bilansowego

5

W myśl prawa podatkowego należne przychody z działalności gospodarczej i działów

specjalnych produkcji rolnej powstają w dniu wydania rzeczy, zbycia prawa majątkowego i wykonania

usługi (albo jej częściowego wykonania), nie później niż w dniu wystawienia faktury lub uregulowania

należności. Jeżeli strony ustalą, iż usługa jest rozliczana w okresach rozliczeniowych, co dotyczy np.

umów najmu, dzierżawy i leasingu, to za datę powstania przychodu uznaje się ostatni dzień okresu

rozliczeniowego określonego w umowie lub wystawionej fakturze, ale nie rzadziej niż raz w roku (art.

12 ust. 3-3c u.p.d.o.p.). Podobne uregulowania zawiera art. 14 ust. 1c u.p.d.o.f. W księgach

rachunkowych przychody ujmuje się zgodnie z zasadami określonymi w u.p.d.o.p. i u.p.d.o.f.

Przychody w walutach obcych przelicza się na złote według kursu średniego ogłaszanego przez

NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu (art. 12 ust. 2

u.p.d.o.p., art. 11a ust. 1 u.p.d.o.f. i art. 30 ust. 2 pkt 2 u.o.r.).

Udokumentowanie dokładnej daty wydania towaru bądź wykonania usługi, warunkuje zatem

przyjęcie właściwego kursu walut z dnia poprzedzającego dzień osiągnięcia przychodu.

Przychody w walutach obcych w większości pochodzą z wewnątrzwspólnotowych dostaw

towarów, eksportu oraz świadczenia usług dla kontrahentów zagranicznych.

Różnice kursowe powstają w momencie zapłaty należności z tytułu sprzedaży (uzyskania

przychodów) i spowodowane są tym, że kurs waluty obcej, w której fakturowana jest sprzedaż, różni

się od kursu tejże waluty z dnia zapłaty.

Kurs przyjęty do wyceny walut obcych otrzymanych tytułem zapłaty należności zależy od

sposobu ich zagospodarowania – czy wpływają na własny rachunek walutowy, czy też są od razu

odsprzedawane bankowi.

Ustalanie różnic kursowych z tytułu przychodów w walutach obcych ilustrują poniższe przykłady.

Przykład – jednostka posiada rachunek walutowy

Jednostka

będąca

podatnikiem

VAT

UE

sprzedała

kontrahentowi

–

w

ramach

wewnątrzwspólnotowej dostawy – towary za 10.000 euro. Przychód ujęto w księgach rachunkowych

w dniu odbioru towarów przez nabywcę – 15 stycznia 2011 r. W tym samym dniu wystawiono fakturę

VAT na wewnątrzwspólnotową dostawę towarów. Do przeliczenia na złote zastosowano średni kurs

NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu (z 14 stycznia), który

wynosił np. 3,30 zł/euro. Kwota transakcji w złotych: 10.000 euro x 3,30 zł/euro = 33.000 zł. W dniu 30

stycznia spółka otrzymała zapłatę 10.000 euro wyceniając ją według średniego kursu NBP z

ostatniego dnia roboczego poprzedzającego ten dzień tj. z 29 stycznia – 3,40 zł/euro.

Dekretacja:

1. Przychód ze sprzedaży (po przeliczeniu euro na złote) - 33.000 zł:

Wn konto 203 Rozrachunki z odbiorcami zagranicznymi niepowiązanymi

Ma konto 730 Sprzedaż towarów

2. Zapłata należności przez kontrahenta (po przeliczeniu euro na złote) - 34.000 zł:

Wn konto 135 Rachunki bankowe środków pieniężnych w walutach obcych

Ma konto 203 Rozrachunki z odbiorcami zagranicznymi niepowiązanymi

3. Rozliczenie dodatniej różnicy kursowej – 1000 zł, co wynika z obliczenia: 10.000 euro x (3,40

zł/euro – 3,30 zł/euro):

Wn konto 203 Rozrachunki z odbiorcami zagranicznymi niepowiązanymi

Ma konto 754 Inne przychody finansowe

Różnica kursowa dodatnia 1000 zł ma charakter księgowy i podatkowy.

Przykład – jednostka nie ma rachunku walutowego

Jednostka sprzedała – w ramach dostawy eksportowej – towary za 20.000 USD. Przychód ujęto

w księgach rachunkowych zgodnie z datą wystawienia faktury VAT na eksport towarów – 18 lutego

2011 r. Do przeliczenia na złote zastosowano średni kurs NBP z ostatniego dnia roboczego

poprzedzającego dzień uzyskania przychodu, który wynosił 2,10 zł/USD. Kwota transakcji w złotych

20.000 USD x 2,10 zł/USD = 42.000 zł. W dniu 27 lutego odbiorca uregulował należność: bank

obsługujący jednostkę zakupił przekazaną walutę 20.000 USD po uzgodnionym kursie kupna 2,0

zł/USD za 40.000 zł.

Dekretacja:

1. Przychód ze sprzedaży (po przeliczeniu USD na złote) - 42.000 zł:

Wn konto 203 Rozrachunki z odbiorcami zagranicznymi niepowiązanymi

Ma konto 730 Sprzedaż towarów

2. Wpływ należności od kontrahenta (po przeliczeniu USD na złote) - 40.000 zł:

Wn konto 131 Bieżący rachunek bankowy

Ma konto 203 Rozrachunki z odbiorcami zagranicznymi niepowiązanymi

3. Rozliczenie ujemnej różnicy kursowej - 2000 zł, co wynika z obliczenia: 20.000 USD x (2,10

Różnice kursowe w świetle prawa podatkowego i bilansowego

6

zł/USD – 2,0 zł/USD):

Wn konto 759 Inne koszty finansowe

Ma konto 203 Rozrachunki z odbiorcami zagranicznymi niepowiązanymi.

Ujemna różnica kursowa 2000 zł ma charakter księgowy i podatkowy.

W przepisach nie określono, jak przelicza się na złote kwoty wyrażone w walucie obcej w razie

zwrotu całości lub części dostawy, udzielenia bonifikaty, itp. oraz wystawienia w związku z tym faktur

korygujących. Z orzecznictwa sądowego i dominujących wykładni aparatu skarbowego wynika, że

kurs przyjęty do przeliczenia waluty obcej w fakturze pierwotnej stosuje się do wyceny w złotych

faktury korygującej. Jest to uzasadnione tym, że nie następuje nowa transakcja, a jedynie korekta

transakcji poprzednio dokonanej, ujętej w fakturze pierwotnej. Nie powinno to wpływać na zmianę

poprzednio zastosowanego kursu waluty obcej.

Przykład

Dostawca krajowy wystawił fakturę korygującą do wewnątrzwspólnotowej dostawy. Jej powodem

była uznana reklamacja części dostawy, zgłoszona przez odbiorcę z UE przed zapłatą należności.

Zakwestionowane i zwrócone przez odbiorcę z UE wyroby gotowe były wycenione w cenie

sprzedaży – 10.000 euro. Koszt wytworzenia zareklamowanych i zwróconych wyrobów gotowych

wynosił 36.000 zł. Fakturę korygującą wyceniono po kursie zastosowanym w fakturze pierwotnej 3,30

zł/euro.

Dekretacja:

1. Przyjęcie do magazynu wyrobów gotowych - 36.000 zł:

Wn konto 601 Wyroby gotowe

Ma konto 710 Koszt własny sprzedanych produktów

2. Faktura korygująca – zareklamowane i zwrócone wyroby gotowe - 33.000 zł:

Wn konto 700 Sprzedaż produktów

Ma konto 203 Rozrachunki z odbiorcami zagranicznymi niepowiązanymi.

Ponieważ fakturę korygującą wyceniono po kursie pierwotnie zastosowanym, a reklamację

zgłoszono i ujęto w księgach rachunkowych przed zapłatą należności – nie występują różnice

kursowe.

4. Różnice kursowe powstałe przy zapłacie zobowiązań (kosztów)

Za dzień poniesienia kosztu uzyskania przychodów przyjmuje się dzień, na który ujęto koszt w

księgach rachunkowych (zaksięgowano) na podstawie właściwego dowodu, z wyjątkiem przypadku,

gdy ujęcie kosztu dotyczyłoby tworzenia rezerw albo biernych rozliczeń międzyokresowych kosztów

(art. 15 ust. 4e u.p.d.o.p. i art. 22 ust. 5d u.p.d.o.f.).

Koszt poniesiony powinien wynikać z faktury (rachunku) albo innego dowodu, zaś za dzień

zapłaty przyjmuje się dzień uregulowania zobowiązania, w tym drogą potrącenia wierzytelności (art.

15a ust. 7 u.p.d.o.p. i art. 24c ust. 7 u.p.d.o.f.).

Koszty poniesione w walutach obcych przelicza się na złote według kursu średniego

ogłoszonego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień

poniesienia kosztu (art. 15a ust. 6 u.p.d.o.p., art. 24c ust. 6 u.p.d.o.f. i art. 30 ust. 2 pkt 2 u.o.r.). Dla

obliczenia podatku VAT do importu towarów stosuje się kurs celny z dokumentu SAD. Zgodnie z

u.p.t.u. w przypadku importu towarów podstawę opodatkowania stanowi bowiem wartość celna

towarów powiększona o należne cło i podatek akcyzowy.

Użyte w ustawach o podatku dochodowym określenie koszt poniesiony, z którym wiąże się

powstanie dodatnich lub ujemnych różnic kursowych, nie jest ścisłe, gdyż w istocie chodzi o przyszłe

koszty. W rzeczywistości bowiem różnice kursowe powstają przy zapłacie za wewnątrzwspólnotowe

nabycie lub import materiałów i towarów, które do czasu ich zużycia lub sprzedaży stanowią aktywa

jednostki. Tylko świadczenie usług przez kontrahentów zagranicznych oraz zużycie materiałów lub

sprzedaż towarów do dnia zapłaty zobowiązania powodują, że różnice kursowe są już kosztem

rzeczywiście poniesionym. Nie mniej różnice kursowe powstałe przy zapłacie zobowiązań, także gdy

zakupione zapasy pozostają w jednostce, w całości wpływają na przychody lub koszty podatkowe.

Ustalenie różnic kursowych z tytułu kosztów płatnych w walutach obcych ilustrują poniższe

przykłady (dla uproszczenia pominięto VAT).

Przykład

Jednostka będąca podatnikiem VAT UE otrzymała od kontrahenta - w ramach

wewnątrzwspólnotowego nabycia towarów - materiały, których odbiór nastąpił 20 kwietnia 2011 r.

Dostawca wystawił fakturę 22 kwietnia na kwotę 40.000 euro. Średni kurs NBP z ostatniego dnia

roboczego poprzedzającego dzień poniesienia kosztu (wystawienia faktury) – 21 kwietnia wynosił

Różnice kursowe w świetle prawa podatkowego i bilansowego

7

3,30 zł/euro. Kwota transakcji w złotych 40.000 euro x 3,30 zł/euro = 132.000 zł. Zobowiązanie wobec

kontrahenta zagranicznego uregulowano 28 kwietnia.

Wariant I - jednostka nie posiada rachunku walutowego

Dekretacja:

1. Przyjęcie materiałów do magazynu na podstawie dowodu Pz -132.000 zł:

Wn konto 310 Materiały

Ma konto 300 Rozliczenie zakupu

2. Zobowiązanie wobec dostawcy zagranicznego zgodnie z otrzymaną fakturą - 40.000 euro x

3,30 zł/euro = 132.000 zł:

Wn konto 300 Rozliczenie zakupu

Ma konto 204 Rozrachunki z dostawcami zagranicznymi niepowiązanymi

3. Zapłata zobowiązania kontrahentowi zagranicznemu. W tym celu jednostka zakupiła 28

kwietnia 2011 r. w banku 40.000 euro po kursie sprzedaży banku 3,40 zł/euro – 136.000 zł. Jest to

faktyczny kurs walutowy, po jakim uregulowano zobowiązanie – 136.000 zł:

Wn konto 204 Rozrachunki z dostawcami zagranicznymi niepowiązanymi

Ma konto 130 Rachunki i kredyty bankowe

4. Rozliczenie ujemnej różnicy kursowej: 136.000 zł – 132.000 zł, co wynika z obliczenia: 40.000

euro x (3,40 zł/euro – 3,30 zł/euro) = 4000 zł:

Wn konto 759 Inne koszty finansowe

Ma konto 204 Rozrachunki z dostawcami zagranicznymi niepowiązanymi

Ujemna różnica kursowa 4000 zł ma charakter księgowy i podatkowy.

Wariant II - jednostka ma rachunek walutowy, z którego opłaciła dostawę

Stan rachunku walutowego na dzień 27 kwietnia 2011 r. (tj. w dniu poprzedzającym zapłatę

zobowiązania zagranicznego) wynosił 50.000 euro. Środki te pochodziły z:

1) zapłaty otrzymanej za wewnątrzwspólnotową dostawę przeliczoną po średnim kursie NBP z

ostatniego dnia roboczego poprzedzającego dzień wpływu – 30.000 euro x 3,30 zł/euro = 99.000 zł;

2) zakupionych uprzednio w banku 20.000 euro po kursie sprzedaży banku 3,40 zł/euro = 68.000

zł.

Zobowiązanie wobec dostawcy uregulowano, wyceniając rozchód środków zgodnie z przyjętą w

księgowości i opisaną w zakładowym planie kont zasadą pierwsze weszło – pierwsze wyszło. W

rezultacie powstałe wobec kontrahenta zagranicznego zobowiązanie wyceniono według średniego

kursu NBP z dnia poprzedzającego dzień wystawienia faktury przez dostawcę, natomiast jego zapłatę

walutą wyceniono za pomocą kursów zastosowanych do wyceny wpływów na rachunek walutowy, to

jest po koszcie ich pozyskania.

Wycena zapłaty zobowiązania wobec dostawcy:

30.000 euro x 3,30 zł/euro = 99.000 zł

10.000 euro x 3,40 zł/euro = 34.000 zł

Łącznie: 40.000 euro = 133.000 zł

Dekretacja:

1. Księgowania, jak w wariancie I

2. Księgowania, jak w wariancie I

3. Zapłata zobowiązania wobec kontrahenta zagranicznego - 133.000 zł:

Wn konto 204 Rozrachunki z dostawcami zagranicznymi niepowiązanymi

Ma konto 135 Rachunki bankowe środków pieniężnych w walutach obcych

4. Rozliczenie ujemnej różnicy kursowej - 1000 zł = (133.000 zł – 132.000 zł):

Wn konto 759 Inne koszty finansowe

Ma konto 204 Rozrachunki z dostawcami zagranicznymi niepowiązanymi

Ujemna różnica kursowa 1000 zł ma charakter księgowy i podatkowy.

Przykład

Jednostka nie posiadająca rachunku walutowego nabyła z importu towary:

1. Wartość towarów zgodnie z fakturą z dnia 8 kwietnia 2011 r. - 10.000 USD

2. Średni kurs NBP z dnia poprzedzającego dzień wystawienia faktury z 7 kwietnia – 2,00 zł/

USD

3. Kurs waluty zastosowany przy odprawie celnej – podany w dokumencie SAD (dla obliczenia

podatku VAT) – 2,10 zł/USD

4. Naliczone cło - 1500 zł

5. Podatek VAT (zakupione towary dotyczą wyłącznie działalności opodatkowanej) - 4830 zł

6. Zobowiązanie wobec kontrahenta zagranicznego (10.000 USD x 2,00 zł/USD) = 20.000 zł

7. Zapłata zobowiązania wobec kontrahenta zagranicznego (w tym celu jednostka zakupiła w

Różnice kursowe w świetle prawa podatkowego i bilansowego

8

banku 10.000 USD po kursie sprzedaży banku 2,10 zł/USD) - 21.000 zł

8. Różnica kursowa: 10.000 USD x 0,1 zł/USD (2,10 zł/USD - 2,0 zł/USD) = 1000 zł

Dekretacje

1. Rozliczenie zakupu towarów:

a) zobowiązanie wobec kontrahenta zagranicznego zgodnie z otrzymaną fakturą: (10.000 USD x

2,0 zł/USD) = 20.000 zł:

Wn konto 300 Rozliczenie zakupu

Ma konto 204 Rozrachunki z dostawcami zagranicznymi niepowiązanymi

b) naliczone cło -1500 zł:

Wn konto 300 Rozliczenie zakupu

Ma konto 220 Rozrachunki publicznoprawne

c) naliczony podatek VAT podlegający rozliczeniu - 4830 zł:

Wn konto 223 Rozliczenie podatku VAT naliczonego

Ma konto 220 Rozrachunki publicznoprawne

d) przyjęcie towarów do magazynu - 21.500 zł:

Wn konto 330 Towary

Ma konto 300 Rozliczenie zakupu

2. Zapłata kontrahentowi zagranicznemu zobowiązania po kursie faktycznie zastosowanym;

według kursu sprzedaży banku (10.000 USD x 2,10 zł/USD) = 21.000 zł:

Wn konto 204 Rozrachunki z dostawcami zagranicznymi niepowiązanymi

Ma konto 130 Rachunki i kredyty bankowe

3. Rozliczenie ujemnej różnicy kursowej, wynikające z obliczenia: 10.000 USD x (2,10 zł/USD –

2,00 zł/USD) = 1000 zł:

Wn konto 759 Inne koszty finansowe

Ma konto 204 Rozrachunki z dostawcami zagranicznymi niepowiązanymi

Ujemna różnica kursowa ma charakter księgowy i podatkowy.

5. Różnice kursowe od własnych środków lub wartości pieniężnych

Generalna zasada mówiąca, że różnice kursowe dodatnie stanowią przychody, a ujemne –

koszty, dotyczy także różnic kursowych powstałych przy rozchodzie własnych środków oraz wartości

pieniężnych. Przepisy podatkowe precyzują, kiedy te różnice powstają (art. 15a ust. 2 pkt 3 u.p.d.o.p.

i art. 24c ust. 2 pkt 3 u.p.d.o.f.).

O ile jednak środki pieniężne w walucie obcej są jednoznacznie rozumiane, to pojęcia wartości

pieniężnych w prawie podatkowym nie zdefiniowano. Na ogół przyjmuje się, że wartości pieniężne

stanowią substytuty pieniędzy zagranicznych, które w przypadkach przewidzianych przez prawo

mogą być zamieniane na środki pieniężne. Na przykład prawo dewizowe, obok walut obcych

(środków pieniężnych w walucie obcej), wymienia dewizy, czyli dokumenty finansowe opiewające na

waluty obce, których typowym przykładem są weksle i czeki.

Jak już o tym była mowa, podatnicy wyznaczają kolejność wyceny rozchodów i środków lub

wartości pieniężnych w walucie obcej metodą stosowaną w księgowości, która nie może być

zmieniana w trakcie roku podatkowego.

W praktyce często stosowana jest metoda pierwsze weszło, pierwsze wyszło (FIFO), której

działanie przedstawia przykład:

Przykład

Jednostka posiada w banku rachunek walutowy prowadzony w euro. W dokumentacji opisującej

zasady rachunkowości przyjęto wycenę rozchodu środków pieniężnych w walucie obcej metodą

pierwsze weszło, pierwsze wyszło.

Na dzień 1 kwietnia 2011 r. stan rachunku walutowego był zerowy. W kwietniu 2011 r. wpływy na

rachunku walutowym przedstawiały się następująco:

- 3 kwietnia 2011 r.: 2000 euro po kursie 3,20 zł/euro,

- 11 kwietnia 2011 r.: 10.000 euro po kursie 3,25 zł/euro,

- 16 kwietnia 2011 r.: 6000 euro po kursie 3,30 zł/euro.

Wpływy podane w poz. 1-3 uzyskano od kontrahentów zagranicznych i przeliczono je po średnim

kursie NBP z ostatniego dnia roboczego poprzedzającego dzień wpływu.

- 27 kwietnia 2011 r.: 14000 euro po kursie 3,35 zł/euro – zakup waluty w banku po

wynegocjowanym kursie sprzedaży.

W tym samym miesiącu uregulowano zobowiązania wobec kontrahentów zagranicznych, a

mianowicie:

- 4 kwietnia 2011 r. - 1000 euro

Różnice kursowe w świetle prawa podatkowego i bilansowego

9

- 15 kwietnia 2011 r. - 1500 euro

- 20 kwietnia 2011 r. - 3000 euro

- 29 kwietnia 2011 r. - 9000 euro

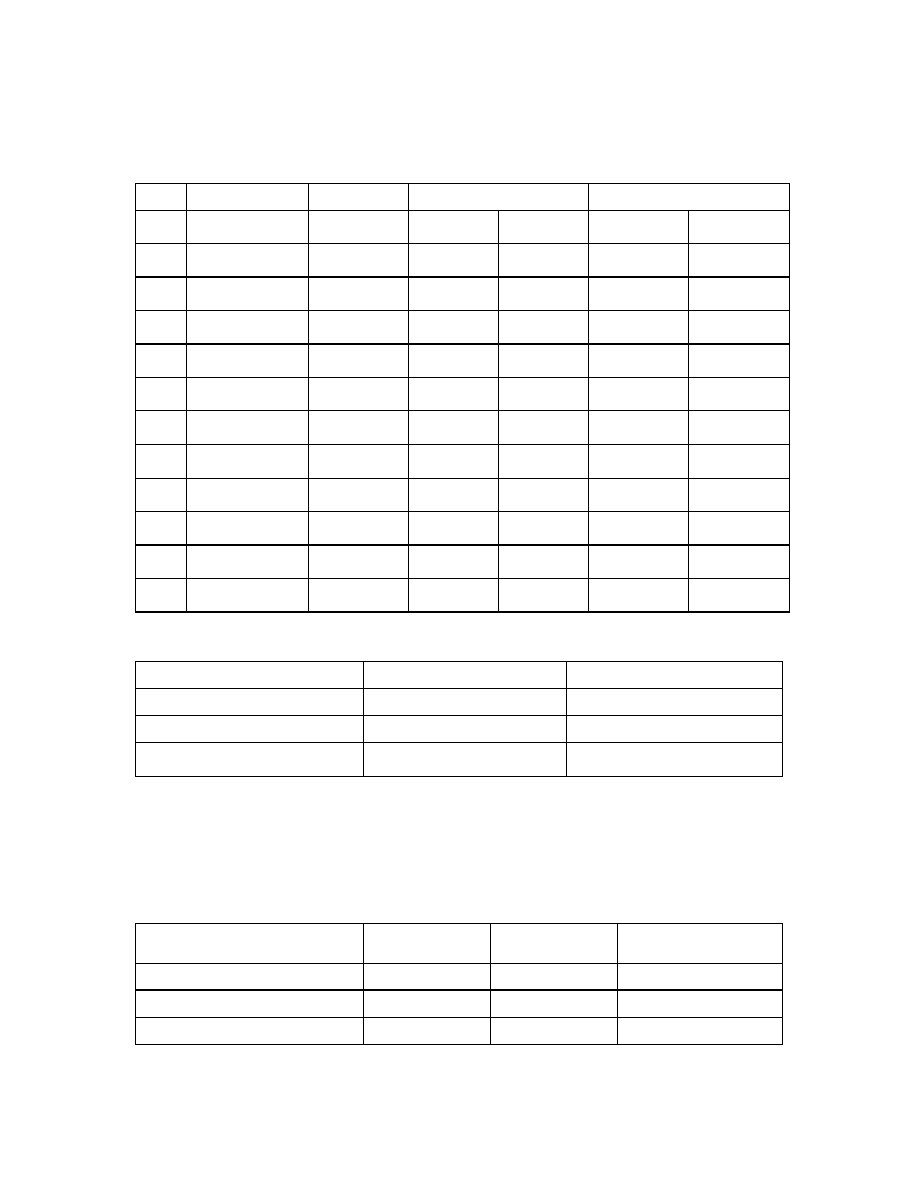

Wycena rozchodów środków pieniężnych w kwietniu 2011 r.

Lp.

Data

Kurs waluty

Wpływy

Rozchody

euro

zł

euro

zł

1.

3 kwietnia

3,20

2000

6400

2.

4 kwietnia

3,20

1000

3200

3.

11 kwietnia

3,25

10.000

32.500

4.

15 kwietnia

3,20

1000

3200

15 kwietnia

3,25

500

1625

5.

16 kwietnia

3,30

6000

19.800

6.

20 kwietnia

3,25

3000

9750

7.

27 kwietnia

3,35

14.000

46.900

8.

29 kwietnia

3,25

6500

21.125

29 kwietnia

3,30

2500

8 250

Razem

32.000

105.600

14.500

47.150

Wartość pozostałości środków walutowych na 30 kwietnia 2011 r. – 17.500 euro (32.000 –

14.500) wynoszącą 58.450 zł (105.600 – 47.150) wyliczono następująco:

Kwota euro

Kurs

Wartość w złotych

3500

3,30

11.550

14.000

3,35

46.900

Razem: 17.500

58.450

Oprócz metody pierwsze weszło, pierwsze wyszło (FIFO) w praktyce stosuje się również wycenę

rozchodów środków pieniężnych z rachunku walutowego metodą cen przeciętnych (średnich). Ceny

przeciętne ustala się w wysokości średniej ważonej kursów środków pieniężnych wyrażonych w danej

walucie.

Przykład

Wpływy od kontrahentów zagranicznych ( według faktycznie zastosowanego kursu waluty z tych

dni).

Data

Kwota

w USD

Kurs waluty

zł/USD

Kwota

w zł

8 czerwca

5000

2,80

14.000

10 czerwca

8000

2,70

21.600

16 czerwca

10.000

2,90

29.000

Wycena rozchodów

środków pieniężnych (spłaty

zobowiązań wobec kontrahentów

zagranicznych).

Różnice kursowe w świetle prawa podatkowego i bilansowego

10

Data

Kwota

w USD

Kurs waluty

zł/USD

Kwota rozchodu

w zł

12 czerwca

9000

2,74

24.660

17 czerwca

12.000

2,85

34.200

1. Wycena rozchodu środków pieniężnych w dniu 12 czerwca:

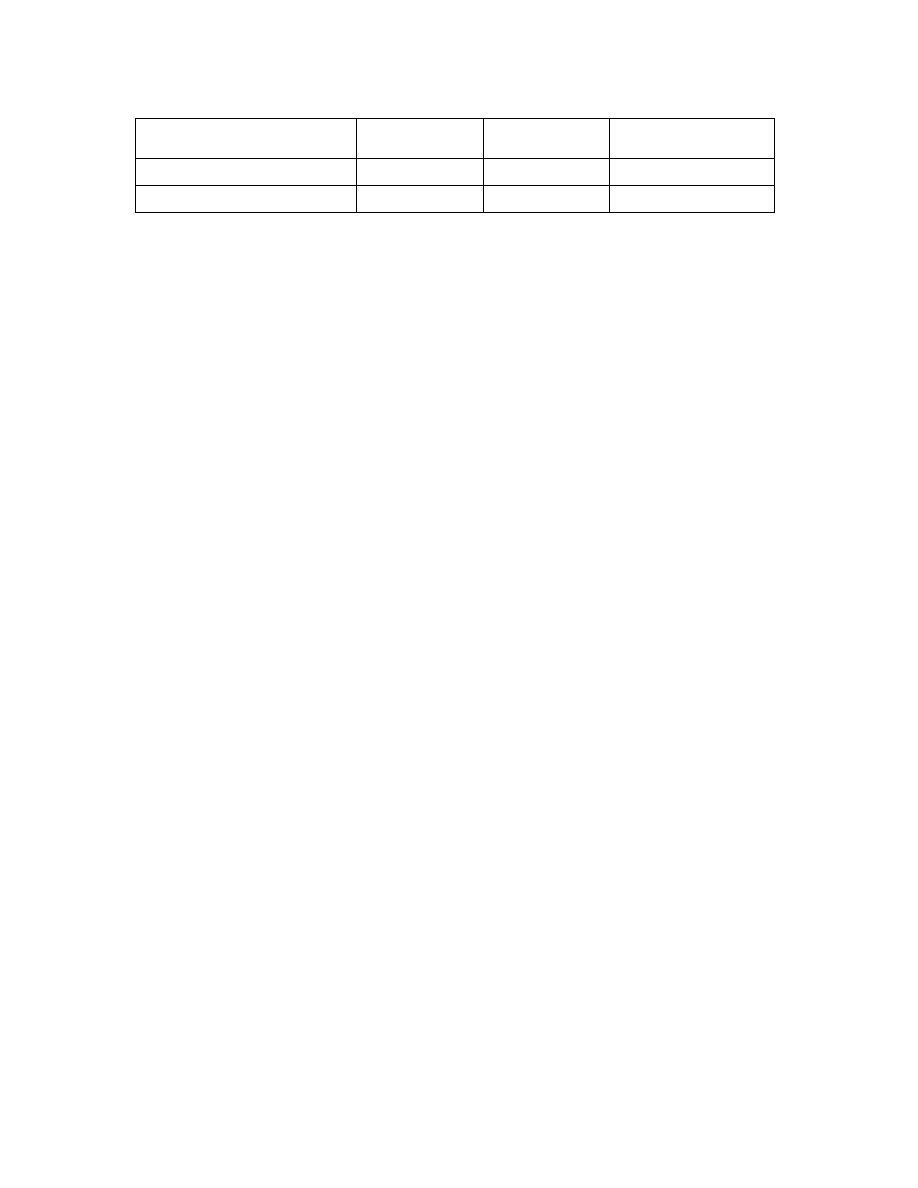

5000 USD x 2,80 zł/USD = 14.000 zł

8000 USD x 2,70 zł/USD = 21.600 zł

Razem 13.000 USD ma wartość 35.600 zł, stąd średnioważony kurs:

35.600 zł / 13.000 USD = 2,74 zł/USD

Sprawdzenie: 9000 USD x 2,74 zł/USD = 24.600 zł

2. Wycena rozchodu środków pieniężnych w dniu 17 czerwca:

a) różnica wynikająca z obliczenia wartości środków pieniężnych po rozchodzie w dniu 12

czerwca:

13.000 USD – 9000 USD = 4000 USD

35.600 zł – 24.660 zł = 10.940 zł

b) różnica wyliczona w pkt a) 4000 USD = 10.940 zł

c) wpływ w dniu 16 czerwca:

10.000 USD x 2,90 zł/USD = 29.000 zł

d) łącznie 14.000 USD o wartości 39.940 zł, stąd średni kurs:

39.940 zł / 14.000 USD = 2,85 zł/USD

12.000 USD x 2,85 zł/USD = 34.200 zł

3. Wartość pozostałości środków walutowych na dzień 17 czerwca:

14.000 USD – 12.000 USD = 2000 USD

39.940 zł – 34.200 zł = 5740 zł

4. Cena przeciętna (średnia) pozostałości środków walutowych:

5740 zł / 2000 USD = 2,87 zł/USD.

Na podstawie przykładów można stwierdzić, że przy rozchodach walut z rachunku walutowego

nie powstają z zasady na rachunku walutowym różnice kursowe, bowiem do wyceny rozchodu walut

przyjmuje się kursy zastosowane przy ich wpływie. Różnice kursowe, powstające przy zapłacie

zobowiązań wobec kontrahentów zagranicznych ustala się na kontach rozrachunków.

Różnice kursowe na rachunku walutowym powstają natomiast przy odsprzedaży walut bankowi,

co ilustruje następujący przykład.

Przykład

Jednostka posiada na rachunku walutowym 10.000 euro pochodzących z:

1) zapłaty należności z tytułu wewnątrzwspólnotowej dostawy towarów - 6600 zł (2000 euro x

3,30 zł/euro)

2) zapłaty należności z tytułu eksportu towarów - 25.600 zł (8000 euro x 3,20 zł/euro)

Wpływy podane w poz. 1-2 przeliczono po średnim kursie NBP z ostatniego dnia roboczego

poprzedzającego dzień wpływu.

Z rachunku walutowego jednostka odsprzedała bankowi 5000 euro po kursie kupna banku 3,10

zł/euro.

Ustalenie różnicy kursowej przy założeniu, że jednostka wycenia rozchód walut metodą pierwsze

weszło – pierwsze wyszło:

2000 euro x 3,30 zł/euro = 6600 zł

3000 euro x 3,20 zł/euro = 9600 zł

Razem: 16.200 zł

Kwota otrzymana ze sprzedaży waluty bankowi: 5000 euro x 3,10 zł/euro = 15.500 zł. Różnica

kursowa ujemna: 16.200 zł – 15.500 zł = 700 zł.

W praktyce częste jest pytanie, po jakim kursie wyceniać środki pieniężne pobierane z rachunku

walutowego do kasy walutowej, z której wypłacane są przede wszystkim zaliczki na koszty

zagranicznych podróży służbowych lub kwoty przekazywane na rachunek lokat w walutach obcych.

Otóż przy pobieraniu waluty z rachunku walutowego do kasy walutowej lub jej przekazaniu na inny

rachunek bankowy jednostki, wypływy waluty wycenia się stosując przyjętą (stałą na przestrzeni roku

obrotowego) metodę wyceny rozchodu. Dlatego przepływy środków między rachunkiem walutowym, a

kasą walutową czy między własnymi rachunkami walutowymi, m.in. o charakterze lokat terminowych,

nie powodują powstania różnic kursowych. Również udzielane pracownikom zaliczki na koszty

Różnice kursowe w świetle prawa podatkowego i bilansowego

11

zagranicznych podróży służbowych wycenia się po kursie, po jakim nastąpiła ich wycena w momencie

rozchodu z rachunku walutowego.

Rozwiązanie takie stosuje się także wtedy, gdy na poczet zagranicznej podróży służbowej nie

wypłacono zaliczki lub zaliczka okazała się za niska, a pokryte przez pracownika koszty podróży

służbowych zwraca mu się w walucie obcej.

Natomiast, zwrot części niewykorzystanych zaliczek w walucie obcej do kasy walutowej, a

następnie na rachunek walutowy – wycenia się po kursie z dnia ich wypłaty (pobrania), a wypłaty

pracownikom walut, w razie zaakceptowania wyższych od pobranej zaliczki kosztów zagranicznych

podróży służbowych, przelicza się według aktualnego kursu, przyjętego do rozchodu walut

(analogicznie jak przy udzielaniu zaliczek).

6. Różnice kursowe od kredytów i pożyczek

W myśl ustaw podatkowych różnice kursowe związane z kredytami (pożyczkami) zaciągniętymi i

spłacanymi w walucie obcej powstają, jeżeli kwota kredytu (pożyczki) w walucie obcej w dniu jego

otrzymania jest wyższa (różnice dodatnie) lub niższa (różnice ujemne) od kwoty tego kredytu

(pożyczki) lub ustalonej części (raty) w dniu jego spłaty, przeliczonej według faktycznie

zastosowanego kursu z tych dni.

Chodzi zatem o kredyty i pożyczki zaciągnięte (za granicą i w kraju) i spłacone w walucie obcej,

nie zaś o kredyty i pożyczki denominowane w walucie obcej, ale spłacone w złotych.

Przykład

Jednostka zaciągnęła walutowy kredyt obrotowy w wysokości 5000 euro, wyceniony po

faktycznym kursie sprzedaży banku kredytodawcy – 3,40 zł/euro. Z kredytu uregulowano

zobowiązanie wobec kontrahenta zagranicznego – 5000 euro. Z kolei na rachunek walutowy jednostki

wpłynęły zapłaty od kontrahentów zagranicznych:

- od odbiorcy A – 4000 euro x 3,30 zł/euro = 13.200 zł

- od odbiorcy B – 2000 euro x 3,20 zł/euro = 6400 zł

Wskazane wpływy przeliczono po średnim kursie NBP z ostatniego dnia roboczego

poprzedzającego dzień wpływu.

Z środków tych jednostka spłaciła kredyt walutowy - 5000 euro. Zgodnie z zakładowym planem

kont do wyceny rozchodu walut stosuje się metodę pierwsze weszło, pierwsze wyszło.

Dekretacja:

1. Uruchomienie kredytu i przekazanie środków pieniężnych na rachunek walutowy - 17.000 zł

(5000 euro x 3,40 zł/euro):

Wn konto 135 Rachunki bankowe środków pieniężnych w walutach obcych

Ma konto 139 Krótkoterminowe kredyty bankowe

2. Zapłata zobowiązania wobec kontrahenta zagranicznego - 17.000 zł (5000 euro x 3,40

zł/euro):

Wn konto 204 Rozrachunki z dostawcami zagranicznymi niepowiązanymi

Ma konto 135 Rachunki bankowe środków pieniężnych w walutach obcych

3. Wpływy należności od odbiorcy A (4000 euro x 3,30 zł/euro) i odbiorcy B (2000 euro x 3,20

zł/euro), łącznie - 19.600 zł:

Wn konto 135 Rachunki bankowe środków pieniężnych w walutach obcych

Ma konto 203 Rozrachunki z odbiorcami zagranicznymi niepowiązanymi

4. Spłata kredytu z rachunku walutowego (wycena rozchodu następuje metodą pierwsze weszło

– pierwsze wyszło): 4000 euro x 3,30 zł/euro + 1000 euro x 3,20 zł/euro = 13.200 zł + 3200 zł =

16.400 zł:

Wn konto 139 Krótkoterminowe kredyty bankowe

Ma konto 135 Rachunki bankowe środków pieniężnych w walutach obcych

5. Rozliczenie dodatniej różnicy kursowej - 600 zł (17.000 zł – 16.400 zł):

Wn konto 139 Krótkoterminowe kredyty bankowe

Ma konto 754 Inne przychody finansowe

Przykład

Dane wyjściowe jak w przykładzie poprzednim, ale w celu spłaty kredytu jednostka zakupiła

walutę w banku po kursie sprzedaży banku 3,50 zł/euro.

Dekretacja:

1. Uruchomienie kredytu i przekazanie środków pieniężnych na rachunek walutowy - 17.000 zł

(5000 euro x 3,40 zł/euro):

Wn konto 135 Rachunki bankowe środków pieniężnych w walutach obcych

Różnice kursowe w świetle prawa podatkowego i bilansowego

12

Ma konto 139 Krótkoterminowe kredyty bankowe

2. Zapłata zobowiązania wobec kontrahenta zagranicznego - 17.000 zł (5000 euro x 3,40

zł/euro):

Wn konto 204 Rozrachunki z dostawcami zagranicznymi niepowiązanymi

Ma konto 135 Rachunki bankowe środków pieniężnych w walutach obcych

3. Spłata kredytu walutowego - 17.500 zł (5000 euro x 3,50 zł/euro):

Wn konto 139 Krótkoterminowe kredyty bankowe

Ma konto 131 Bieżący rachunek bankowy

4. Rozliczenie ujemnej różnicy kursowej - 500 zł (17.500 zł – 17.000 zł):

Wn konto 759 Inne koszty finansowe

Ma konto 139 Krótkoterminowe kredyty bankowe.

Różnice kursowe od kredytów (pożyczek) inwestycyjnych, naliczone do dnia przekazania do

używania środków trwałych oraz wartości niematerialnych i prawnych, wpływają na ich wartość

początkową (art. 16g ust. 5 u.p.d.o.p. i art. 22g ust. 5 u.p.d.o.f.). W konsekwencji ceny nabycia

wymienionych aktywów trwałych (w przypadku środków trwałych również koszty ich wytworzenia we

własnym zakresie) zwiększają różnice kursowe ujemne i zmniejszają różnice kursowe dodatnie.

Wiążą się z tym dwa wymagające rozstrzygnięcia problemy:

1) w jakim momencie różnica kursowa powstaje;

2) co stanowi różnicę kursową.

Ad. 1. W dotychczasowej praktyce spotyka się różną interpretację przepisów dotyczących

momentu powstania różnicy kursowej.

1. Z treści art. 15a u.p.d.o.p. i art. 24c u.p.d.o.f. wynika, że podatkowe różnice kursowe powstają

w dniu spłaty kredytu, jeżeli faktycznie zastosowany do spłaty kurs waluty różni się od kursu z dnia

jego zaciągnięcia. Dlatego wartość początkową środków trwałych oraz wartości niematerialnych i

prawnych należałoby korygować o wszystkie zrealizowane różnice kursowe powstałe przy spłatach

kredytów, jakie nastąpiły do dnia oddania tych obiektów do używania.

2. Postanowienia art. 16g ust. 5 u.p.d.o.p. i art. 22g ust. 5 u.p.d.o.f. stanowią natomiast, iż

wszystkie różnice kursowe naliczone do momentu przyjęcia środka trwałego lub wartości

niematerialnej i prawnej do używania powinny korygować ich cenę nabycia lub koszt wytworzenia.

Jeśli zatem naliczenie różnicy kursowej nastąpiłoby na dzień oddania obiektu do używania, ale przed

spłatą kredytu – co przewiduje art. 28 ust. 8 pkt 2 u.o.r. – to różnica taka – jak się wydaje – powinna

korygować wartość początkową tych obiektów.

Za rozwiązaniem drugim przemawia literalna wykładnia art. 16g ust. 5 u.p.d.o.p. i art. 22g ust. 5

u.p.d.o.f., które są przepisem szczególnym wobec postanowień art. 15a u.p.d.o.p. i art. 24c u.p.d.o.f.

Ad. 2. Przyjęcie rozwiązania omawianego wyżej (pkt 2) pozwoliłoby na jednakową wycenę

obiektu środków trwałych lub wartości niematerialnych i prawnych dla potrzeb podatkowych i

księgowych. Niestety – stwierdzenie to byłoby prawdziwe tylko wtedy, gdyby na dzień oddania

obiektu do używania pozostała do spłaty jedynie ostatnia rata kredytu. Jest to przypadek raczej rzadki

i tu zaczyna się, niedostrzegany w praktyce problem. Otóż podatkowo różnice kursowe powstają tylko

od części kredytu, która została (lub powinna zostać) spłacona. Natomiast księgowo różnica kursowa

dotyczy całej niespłaconej na dzień oddania do użytkowania kwoty kredytu wyrażonego w walucie

obcej, jest to bowiem kwota wymagająca zapłaty (art. 28 ust. 1 pkt 8 u.o.r.).

7. Kompensata rozrachunków zagranicznych

Kompensata jest formą zapłaty (art. 15a ust. 7 u.p.d.o.p. i art. 24c ust. 7 u.p.d.o.f.). Za dzień

zapłaty przyjmuje się dzień uregulowania zobowiązania w jakiejkolwiek formie, w tym również w

wyniku potrącenia wierzytelności. Rozliczenia kompensacyjne następują w praktyce na podstawie

zawartych umów – między kontrahentami – o wzajemnym potrąceniu wierzytelności.

Należności i zobowiązania zagraniczne kompensuje się według niższego kursu waluty, po

którym je przeliczono, w momencie ich powstania i ujęcia w księgach rachunkowych. W konsekwencji

do kompensaty stosuje się, niższy z przyjętych do wyceny tych rozrachunków, kurs średni NBP z dnia

roboczego poprzedzającego dzień powstania należności i zobowiązania. Jeżeli kompensata obejmuje

większą liczbę rozrachunków, dokonuje się jej z zasady w kolejności dat ujęcia poszczególnych

należności i zobowiązań zagranicznych w księgach rachunkowych. W wyniku kompensaty ustala się

różnice kursowe, które mają charakter podatkowy i księgowy.

Przykład

Jednostka posiada należności i zobowiązania z tytułu obrotów handlowych z kontrahentem

zagranicznym, z którym zawarła porozumienie o wzajemnej kompensacie wierzytelności. W księgach

rachunkowych jednostki figurowały należności i zobowiązania – przeliczone po średnim kursie NBP z

Różnice kursowe w świetle prawa podatkowego i bilansowego

13

ostatniego dnia roboczego poprzedzającego dzień ich powstania – które rozliczono w ramach

kompensaty.

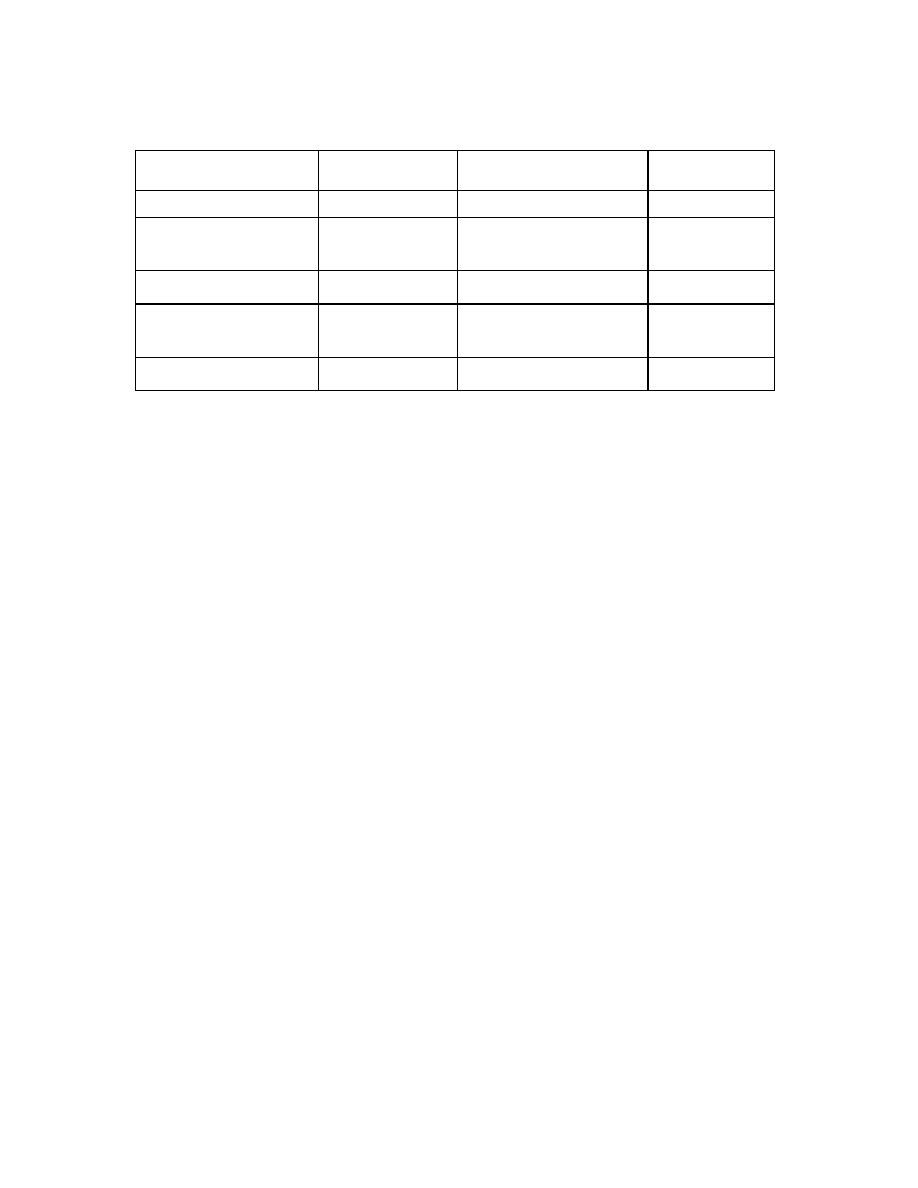

Data rozrachunku

Wartość w euro

Kurs waluty z dnia powstania

rozrachunku zł/euro

Wartość w zł

1

2

3

4

2.05.2011 r.

8.05.2011 r.

Należności:

10.000

15.000

3,30

3,40

33.000

51.000

Razem

25.000

84.000

12.05.2011 r.

16.05.2011 r.

Zobowiązania:

12.000

14.000

3,40

3,20

40.800

44.800

Razem

26.000

85.600

Rozliczenie kompensaty:

1. Kompensata należności z dnia 2 maja 2011 r. – 10.000 euro z zobowiązaniem z dnia 12 maja

2011 r. – 12.000 euro według niższego kursu 3,30 zł/euro:

a) wartość należności i zobowiązań podlegające kompensacie: 10.000 euro x 3,30 zł/euro =

33.000 zł

b) na koncie 204 Rozrachunki z dostawcami zagranicznymi niepowiązanymi powstała dodatnia

różnica kursowa 1000 zł (10.000 euro x (3,40 zł/euro - 3,30 zł/euro)).

2. Kompensata należności z dnia 8 maja 2011 r. – 15.000 euro z:

a) pozostałością zobowiązania z dnia 12 maja 2011 r. - 2000 euro po jednakowym kursie 3,40

zł/euro; wartości należności i zobowiązań podlegające kompensacie: 2000 euro x 3,40 zł/euro = 6800

zł

b) zobowiązaniem z dnia 16 maja 2011 r. - 13.000 euro według niższego kursu 3,20 zł/euro;

wartości należności i zobowiązań podlegające kompensacie: 13.000 euro x 3,20 zł/euro = 41.600 zł

c) na koncie 203 Rozrachunki z odbiorcami zagranicznymi niepowiązanymi powstała ujemna

różnica kursowa 2600 zł (13.000 euro x 0,20 zł/euro, tzn. (3,40 zł/euro - 3,20 zł/euro)).

Należności w walucie obcej w całości skompensowano. Natomiast na koncie 204 Rozrachunki z

dostawcami zagranicznymi niepowiązanymi pozostało saldo 1000 euro po kursie 3,20 zł/euro, co

stanowi równowartość 3200 zł.

Jednak przy kompensacie wierzytelności wyrażonych w walucie obcej z wierzytelnościami w

walucie polskiej różnice kursowe nie powstaną. Jak wyjaśnił Dyrektor Izby Skarbowej w Katowicach w

interpretacji indywidualnej z dnia 12 marca 2010 r., IBPBI/2/423-1582/09/AP, „(S) nie są uznawane

za różnice kursowe dla celów podatkowych różnice wynikające z kursów walut, jeżeli np.

zobowiązanie czy należność wyrażone są w walucie obcej, a sama zapłata (w jakiejkolwiek formie)

następuje w złotówkach lub odwrotnie - zobowiązanie bądź należność wyrażone są w złotówkach, a

zapłata dokonywana jest w walucie obcej".

8. Ogólne zasady ustalania różnic kursowych metodą bilansową

Jednostki dla celów podatkowych mogą ustalać różnice kursowe na podstawie ustawy o

rachunkowości (art. 9b ust. 1 pkt 2 u.p.d.o.p. i art. 14b ust. 2 u.p.o.d.o.f.).

Przyjęcie metody księgowej uzależnione zostało od spełnienia przez podatników warunków

określonych w u.p.d.o.p. i u.p.d.o.f., a m.in.:

– podatnicy, którzy wybrali tę metodę, mają obowiązek ją stosować przez okres nie krótszy niż

trzy lata podatkowe, licząc od początku roku podatkowego, w którym została ona przyjęta,

– sporządzane przez podatników sprawozdania finansowe, w okresie stosowania tej metody,

podlegają obligatoryjnemu badaniu przez uprawnione podmioty,

– wycena memoriałowa składników aktywów i pasywów, a także pozycji pozabilansowych w

walutach obcych, powinna być dokonywana na ostatni dzień każdego miesiąca i na ostatni

dzień roku podatkowego lub na ostatni dzień kwartału i na ostatni dzień roku podatkowego

albo tylko na ostatni dzień roku podatkowego, z tym że wybrany termin wyceny musi być

stosowany przez pełny rok podatkowy i nie może być zmieniany.

Jeżeli wskazane warunki zostaną zachowane, jednostki do przychodów lub kosztów ich

Różnice kursowe w świetle prawa podatkowego i bilansowego

14

uzyskania, zaliczają odpowiednio ujęte w księgach rachunkowych:

– zrealizowane różnice kursowe, powstające przy zapłacie w walucie obcej,

– niezrealizowane różnice kursowe, wynikające z memoriałowej wyceny składników aktywów i

pasywów, a także z wyceny pozabilansowych pozycji w walutach obcych.

W przypadku wyboru metody bilansowej, na pierwszy dzień roku podatkowego, w którym ją

zastosowano, zalicza się odpowiednio do przychodów lub kosztów ich uzyskania, różnice kursowe

ustalone zgodnie z ustawą o rachunkowości, na ostatni dzień poprzedniego roku podatkowego. W

praktyce oznacza to, że jeżeli metodę bilansową przyjęto by od 1 stycznia 2012 r., to w przychodach

lub kosztach podatkowych w 2011 r. należy uwzględnić statystycznie, różnice kursowe naliczone na

poprzedni dzień bilansowy, a więc 31 grudnia 2010 r.

Zasadę tę stosuje się tylko w pierwszym roku podatkowym, w którym wybrano metodę

bilansową. W kolejnych latach, różnice z wyceny bilansowej, stanowią odpowiednio przychody lub

koszty ich uzyskania danego roku podatkowego, np. różnice z wyceny bilansowej na dzień 31 grudnia

2011 r. będą zaliczone odpowiednio do przychodów lub kosztów ich uzyskania w 2011 r. (nie zostaną

zatem uwzględnione w 2012 r.).

W przypadku rezygnacji z metody ustalania różnic kursowych, na warunkach określonych w

ustawie, podatnicy zaliczają na ostatni dzień roku podatkowego, w którym stosowali tę metodę,

odpowiednio do przychodów lub kosztów uzyskania przychodów naliczone różnice kursowe ustalone

na podstawie przepisów o rachunkowości oraz od pierwszego dnia następnego roku podatkowego

stosują omówioną w artykule metodę podatkową.

Przykład

Jednostka posiadała na dzień 31 grudnia 2010 r. należność od kontrahenta zagranicznego 4000

euro – przeliczoną po średnim kursie NBP z dnia roboczego poprzedzającego dzień uzyskania

przychodu 3,30 zł/euro – 13.200 zł.

Kurs średni NBP na dzień bilansowy wynosił 3,25 zł/euro; wycena bilansowa należności 4000

euro x 3,25 zł/euro – 13.000 zł.

W dniu 15 stycznia 2011 r. odbiorca uregulował należność; wpłata na rachunek walutowy

przeliczona po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego ten dzień, tj. 14

stycznia – 3,40 zł/euro; 4000 euro x 3,40 zł/euro = 13.600 zł.

Jednostka dla celów podatkowych – poczynając od 1 stycznia 2011 r. - wybrała bilansową

metodę ustalania różnic kursowych. Przyjęto, że wyceny składników aktywów i pasywów wyrażonych

w walutach obcych dokonuje się wyłącznie na ostatni dzień roku podatkowego.

Zapisy w księgach 2010 r.:

1. Pk – różnica kursowa dotycząca wyceny należności na dzień 31 grudnia 2008 r.: 4000 euro x

(3,30 zł/euro – 3,25 zł/euro) = 200 zł:

Wn konto 759 Inne koszty finansowe

Ma konto 203 Rozrachunki z odbiorcami zagranicznymi niepowiązanymi

Na dzień bilansowy, tj. 31 grudnia 2010 r. różnicy tej nie można zaliczyć do kosztów

podatkowych. Natomiast na wynik bilansowy w 2009 roku wpłynie kwota 200 zł (saldo debetowe

konta 759).

Zapisy w księgach 2011 r.

2. Wpływ należności na walutowy rachunek bankowy – 13.600 zł (4000 euro x 3,40 zł/euro):

Wn konto 135 Rachunki bankowe środków pieniężnych w walutach obcych

Ma konto 203 Rozrachunki z odbiorcami zagranicznymi niepowiązanymi

3. Pk – rozliczenie różnicy kursowej 4000 euro x (3,40 zł/euro – 3,25 zł/euro) = 600 zł:

Wn konto 203 Rozrachunki z odbiorcami zagranicznymi niepowiązanymi

Ma konto 754 Inne przychody finansowe

Jednostka dla celów podatkowych w 2011 r. (a więc w pierwszym roku stosowania metody

bilansowej) powinna:

- uwzględnić w kosztach uzyskania przychodów, różnicę kursową ujemną obliczoną na dzień

bilansowy, to jest 31 grudnia 2010 r. – 200 zł,

- zwiększyć przychody podatkowe o zrealizowaną różnicę kursową dodatnią – 600 zł.

Natomiast na wynik bilansowy w 2011 r. wpłynie w tym przypadku kwota 600 zł (saldo kredytowe

konta 754 Inne przychody finansowe).

Podjęcie decyzji o zastosowaniu metody księgowej dla celów podatku dochodowego jest dość

ryzykowne, ponieważ niewiadomo, jaki będzie miało to wpływ na wysokość podatku dochodowego w

kolejnych trzech latach. Zależy to od przyszłych kursów walutowych, a także struktury wyrażonych w

walutach obcych aktywów i pasywów. Ponadto, przepisy zawierają wiele niejasności, co dotyczy

m.in.: uwzględnienia w dochodzie podatkowym różnic kursowych wiążących się z przychodami

Różnice kursowe w świetle prawa podatkowego i bilansowego

15

zwolnionymi od podatku dochodowego i wydatkami niestanowiącymi kosztów uzyskania przychodów

(koliduje to z istotą podatku dochodowego). W konsekwencji różnice kursowe od nabytych za granicą

towarów, wydanych w kraju na cele – niestanowiące kosztów uzyskania – np. reprezentacji

skutkowałyby podatkowo.

Jak już wcześniej powiedzieliśmy, art. 9b ust. 3 u.p.d.o.p. nie przewiduje żadnych wyjątków od

bezwzględnego nakazu kontynuowania stosowania rachunkowej metody ustalania różnic kursowych,

np. przez podatników przejmujących majątek innych podmiotów w wyniku połączenia lub podziału

spółek, nawet w przypadku gdy podmioty te stosowały alternatywną (podatkową) metodę rozliczania

różnic kursowych.

W praktyce pojawiały się wątpliwości, jakie skutki wywiera przejęcie spółki stosującej metodę

rachunkową przez spółkę stosującą metodę podatkową, ponieważ ustawa o podatku dochodowym od

osób prawnych nie mówiła nic na ten temat. W interpretacjach ministra finansów przeważało

stanowisko, że spółka przejmująca nie może być zmuszana do przejęcia metody rozliczania różnic

kursowych stosowanej w spółce przejmowanej, chociaż stała się ona formalnie sukcesorem

wszystkich praw i obowiązków przewidzianych w prawie podatkowym, spółki wykreślonej z rejestru.

Z tych względów, do istotnym zmian, które obowiązują w ustawie o podatku dochodowym od

osób prawnych od 1 stycznia 2012 r. należy zaliczyć wprowadzenie dodatkowego art. 9b ust. 7,

dotyczącego skutków połączenia lub podziału podmiotów dla możliwości zmiany metody rozliczania

różnic kursowych.

W nowego art. 9b ust 7 u.p.d.o.p., w razie połączenia lub podziału podmiotów, dokonywanych na

podstawie odrębnych przepisów, w przypadku gdy podmiot przejmowany lub dzielony stosował

rachunkową metodę ustalania różnic kursowych, podmioty powstałe w wyniku podziału lub połączenia

oraz podmioty, które przejęły całość lub część innego podmiotu na skutek tych zdarzeń, z wyjątkiem

podmiotu przejmującego przy podziale przez wydzielenie, mają prawo do rezygnacji ze stosowania tej

metody, niezależnie od upływu czasu jej stosowania. W takim przypadku podmiot ma obowiązek

zawiadomić o tej rezygnacji, w formie pisemnej, właściwego naczelnika urzędu skarbowego, w

terminie 30 dni od daty dokonanego połączenia lub podziału.

Dz.U.2012.361: art. 11(a); art. 14(b); art. 22(g) ust. 5; art. 24(c)

Dz.U.2011.177.1054: art. 31(a)

Dz.U.2011.74.397: art. 9(b); art. 15(a); art. 16(g) ust. 5

Dz.U.2009.152.1223: art. 30

Wyszukiwarka

Podobne podstrony:

Różnice kursowe w świetle ustawy o podatku dochodowym od osób prawnych i fizycznych

Rozliczenie różnic kursowych naliczonych na dzień bilansowy, Gazeta Podatkowa

Różnice kursowe wg prawa bilansowego

Różnice kursowe w świetle ustawy o rachunkowości

Różnice kursowe a przepisy ustawy o podatku od towarów i usług

Różnice kursowe związane z, Gazeta Podatkowa

Rozliczenie różnic kursowych ustalonych na dzień bilansowy

RÓŻNICE KURSOWE PRZYKŁAD, System podatkowy

Różnice kursowe w świetle ustawy o rachunkowości

Dotacja do kosztów w świetle przepisów podatkowych i bilansowych

Różnice kursowe ustalane dla celów podatkowych według zasad bilansowych

Różnice kursowe Dodatek do Biuletynu, Gazeta Podatkowa

Rozliczenie r˘ľnic kursowych z wyceny bilansowej, Rozliczenie różnic kursowych z wyceny bilansowej

339 Rozliczenie roznic kursowych z wyceny bilansowej środków pienięznych w księgach następnego roku

419 (B2007) Różnice kursowe na dzień bilansowy cz II

418 (B2007) Różnice kursowe na dzień bilansowy cz I

338 Rozliczenie różnic kursowych z wyceny bilansowej rozrachunków w księgach następnego roku obrotow

więcej podobnych podstron