1

CIT PGK

Zadanie 1

Spółki Alfa S.A., Beta Sp. z o.o. oraz Gamma S.A. od dnia 1.1.2016 r. tworzą grupę

kapitałową w rozumieniu ustawy o podatku dochodowym od osób prawnych. Wyniki

PGK zostały przedstawione poniżej. Ustal podatek grupy za rok 2016 i sprawdź czy

spełnione jest kryterium dochodowe? Jakie są konsekwencje braku spełnienia

kryterium dochodowego ?

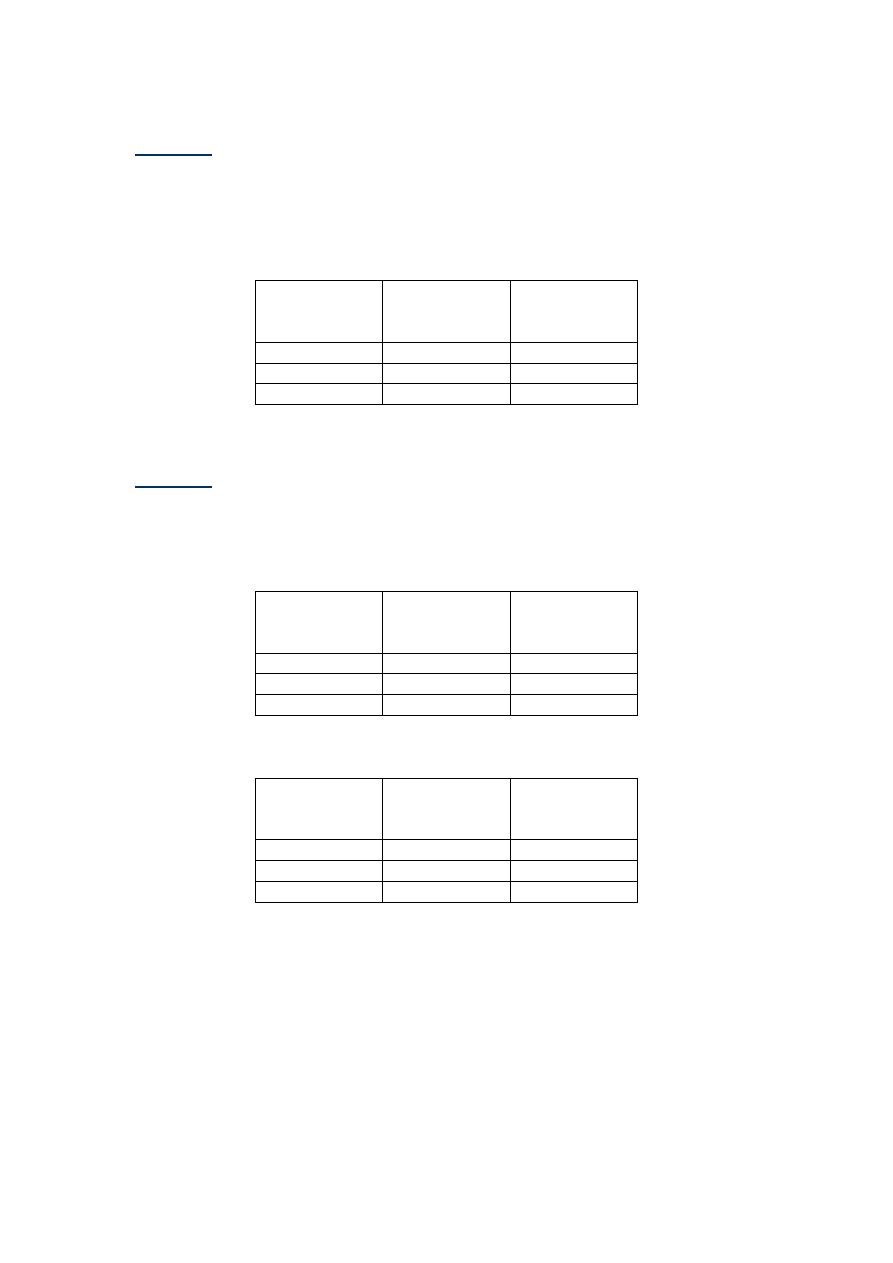

Spółka

Przychody

Koszty

uzyskania

przychodów

Alfa S.A.

322.222,73

466.656,56

Beta Sp. z o.o.

145.145,43

444.333,33

Gamma S.A.

655.375,72

187.333,33

Zadanie 2

Spółki Zeta S.A., Ceta Sp. z o.o. oraz Deta S.A. od dnia 1.1.2015 r. tworzą grupę

kapitałową w rozumieniu ustawy o podatku dochodowym od osób prawnych.

Przychody oraz koszty uzyskania przychodów za rok 2015 zaprezentowane zostały

poniżej.

Spółka

Przychody

Koszty

uzyskania

przychodów

Zeta S.A.

345.760,73

656.456,32

Ceta Sp. z o.o.

345.345,43

644.345,12

Deta S.A.

855.375,72

187.333,33

Przychody oraz koszty ich uzyskania poszczególnych spółek za rok 2016 kształtowały

się następująco:

Spółka

Przychody

Koszty

uzyskania

przychodów

Zeta S.A.

625.345,23

486.456,32

Ceta Sp. z o.o.

555.666,43

344.345,12

Deta S.A.

577.787,12

334.223,23

Ustal:

1. wynik podatkowy oraz kwotę podatku należnego CIT grupy kapitałowej za

rok 2015 i 2016

2. korzyść podatkową dla grupy kapitałowej wynikającą z faktu utworzenia

grupy (ustal podatek należny CIT za lata 2015 i 2016 indywidualnych spółek,

jakby nie tworzyły grupy i porównaj z podatkiem PGK).

Kiedy utworzenie grupy kapitałowej ma sens z punktu widzenia podatkowego ?

Wyszukiwarka

Podobne podstrony:

Laboratorium3 PGK zadania, WAT, semestr III, Grafika komputerowa

Laboratorium3 PGK zadania?2A

Laboratorium3 PGK zadania C02C, WAT, semestr III, Grafika komputerowa

Laboratorium3 PGK zadania C02B, WAT, semestr III, Grafika komputerowa

Zadanie z CIT

1h CIT Przedsiebiorstwo jako podatnik CIT zadania

Zadanie Finanse przedsiębiorstw 1c

1g CIT Koszty uzyskania przychodˇw zadania

1b CIT Podmiot i przedmiot opodatkowania zadania

1g CIT Koszty uzyskania przychodˇw zadania

Zadania z treścia

Prezentacja 2 analiza akcji zadania dla studentow

Przedmiot i zadania dydaktyki 4

zadanie 1 v 002

Przedmiot dzialy i zadania kryminologii oraz metody badan kr

KOLOKWIUM 2 zadanie wg Adamczewskiego na porownawczą 97

CELE I ZADANIA EDUKACJI MEDIALNEJ(1)

więcej podobnych podstron