NBPortal.pl

Temat: Finanse w firmie - jak interpretować dane?

2 godziny lekcyjne

Autor: Lesław Marek Fiutowski

SKRÓCONY OPIS LEKCJI

W czasie lekcji uczniowie zapoznają się z definicją finansów, rachunkowości, bilansu,

rachunku wyników, cash-flow. Dowiedzą się, jakie kroki trzeba podjąć i jaką wiedzą

dysponować, aby móc zacząć interpretować dane finansowe. Poznają mechanizmy,

podstawowe narzędzia za pomocą, których analizuje się i interpretuje dane finansowe

firmy w szczególności analizę wskaźnikową. Ponadto dowiedzą się o szerokich

możliwościach, jakie otwiera przed nimi wgłębianie się w świat finansów.

CELE LEKCJI

• zapoznanie uczniów z definicją rachunkowości oraz finansów i nauczenie ich

rozróżniania tych pojęć;

• wskazanie na narzędzia jakimi posługuje się finansista;

• pokazanie podstawowych zasad jakie obowiązują przy interpretacji danych

finansowych.

SŁOWA KLUCZOWE

• rachunkowość, finanse;

• sprawozdanie finansowe, bilans, rachunek wyników, rachunek zysków i strat,

cash-flow;

• analiza finansowa, analiza wskaźnikowa.

METODY REALIZACJI ZAJĘĆ

• wykład,

• dyskusja,

• praca w grupach.

OCZEKIWANE REZULTATY

Po zajęciach uczeń:

• rozumie

pojęcia rachunkowość i finanse i potrafi je odróżnić;

NBPortal.pl

• umie

wymienić podstawowe dokumenty sprawozdawcze w firmie i omówić ich

funkcję;

• potrafi

wymienić podstawowe grupy wskaźników finansowych;

• rozumie podstawowe zasady i zna zakres wiedzy jaki trzeba posiadać w

świecie finansów, który pozwala rozpocząć interpretację danych finansowych.

PROPONOWANY PRZEBIEG ZAJĘĆ

1. Finanse a rachunkowość – czyli kto dostarcza dane, a kto je interpretuje.

Na początku lekcji zapytaj się uczniów czy wiedzą, co to są finanse i co to jest

rachunkowość? Po krótkich wypowiedziach uczniów powiedz, że finansista i księgowy

zajmują się pieniędzmi jednak każdy z nich w inny sposób je interpretuje. Powiedz, że

w dużych firmach finansami zajmuje się dyrektor finansowych, a rachunkowością

główny księgowy. Następnie powiedz, że zgodnie z tematem lekcji najpierw musimy

wiedzieć skąd pochodzą dane finansowe w firmie, czyli kto je dostarcza, a następnie

dowiemy się jak i kto je interpretuje. Wstępnie powiedz, że za dostarczanie tych

danych odpowiada główny księgowy, który zajmuje się rachunkowością, a za

interpretowanie tych danych odpowiada dyrektor finansowy, który zajmuje się

finansami. Dane księgowe są zestawione w taki sposób jak wymaga tego ustawa o

rachunkowści, jednak nie dają w swojej pierwotnej formie one odpowiedzi na wiele

pytań. Dlatego zadaniem analityka finansowego, dyrektora finansowego lub każdej

innej osoby z działu finansów jest takie „przekształcenie” tych danych, aby wyłowić z

nich dane istotne z punktu widzenia przyszłego zarządzania firmą i kontroli jej bieżącej

działalności.

Podaj również, że art. 2 pkt. ustawy o rachunkowości mówi, co obejmuje

rachunkowość i że wraz z ustawami podatkowymi są to podstawowe dokumenty w

oparciu, o które działa i wykonuje swoją pracę główny księgowy.

„Art. 2. Rachunkowość obejmuje:

1) opis przyjętych zasad rachunkowości,

2) prowadzenie ksiąg rachunkowych,

3) okresowe ustalanie lub sprawdzanie drogą inwentaryzacji rzeczywistego

stanu aktywów i pasywów,

4) wycenę aktywów i pasywów oraz ustalanie wyniku finansowego,

NBPortal.pl

5) sporządzanie sprawozdań finansowych i innych, których dane wynikają

z ksiąg rachunkowych,

6) gromadzenie i przechowywanie dokumentacji przewidzianej ustawą,

7) poddanie badaniu i ogłaszanie sprawozdań finansowych w przypadkach

przewidzianych ustawą.”

Przykład 1.

Pokaż przykładową strukturę firmy X (Rys.1), w której znajduje się finansista i

księgowy.

Powiedz, że często w firmie rolę szefa finansów pełni dyrektor finansowy, a w małych

firmach główny księgowy lub księgowy pełni te wszystkie role jednocześnie. Zwróć

uwagę, że często przez ogrom obowiązków w małych firmach, jakie spoczywają na

jednej osobie powoduje, że ta osoba ma bardzo mało czasu na każdy z tych

obowiązków, dlatego często małe firmy upadają w swoim początkowym okresie

istnienia gdyż jedna osoba zajmuje się i finansami i rachunkowością, przez co często

nie ma wystarczająco dużo czasu, aby zebrać odpowiednie dane, jak również je

zinterpretować, a decyzje finansowe są podejmowane na wyczucie. Powiedz, że

wyczucie w świecie finansów jest ważne, ale powinno ono być podparte

dogłębną analizą i fachową wiedzą.

Podaj również przykład organizacji działu finansowego (Rys.2):

Na podstawie poniższego opisu powiedz pokrótce, kto i czym w dziale finansów się

zajmuje:

kontroler finansowy – jest to osoba odpowiedzialna za przygotowanie procesu

budżetowania w przedsiębiorstwie i analizę odchyleń od zakładanego planu wydatków

i przychodów w poszczególnych okresach. Powinien głównie koncentrować się na

wewnętrznej działalności firmy w okresie 1 roku. Budżet i analiza kosztów (controlling)

to obszary jego działań.

skarbnik – jest odpowiedzialny za płynność finansową firmy (czyli za to żeby w firmie

była krew – pieniądz na bieżące potrzeby), pozyskiwanie źródeł finansowania oraz za

analizę ryzyka walutowego, stopy procentowej itd. Jego praca skupia się w obszarach

zewnętrznych firmy np. współpraca z bankami. Swoją główną uwagę skupia wokół

cash-flow, kredytów, operacji walutowych, stóp procentowych i analizy ryzyka.

NBPortal.pl

analityk finansowy – odpowiada zazwyczaj za procesy inwestycyjne w firmie, skupia

się na długookresowym aspekcie zarządzania firmą.

doradca podatkowy – dba o to, aby fiskus dostał co mu się należy, ale żeby ta kwota

była odpowiednio niska.

Zauważ, że jest to przykładowa struktura, która może stanowić wzór, ale nie musi i

powinna być jak w każdej firmie dostosowana do warunków i możliwości w niej

panujących. Powiedz, że osoba odpowiedzialna za finanse musi znać wszystkie

reguły i zasady na podstawie, jakich pracują osoby w dziale finansowym. Wymaga to

ogromnej wiedzy, dużego doświadczenia, ale często daje dużą satysfakcję gdyż

dyrektor finansowy ma dużą władzę w firmie i często jest wysoko wynagradzany.

Wszystkie ww. osoby w dziale finansów zajmują się interpretowaniem danych, ale

każda patrzy na nie z innej strony.

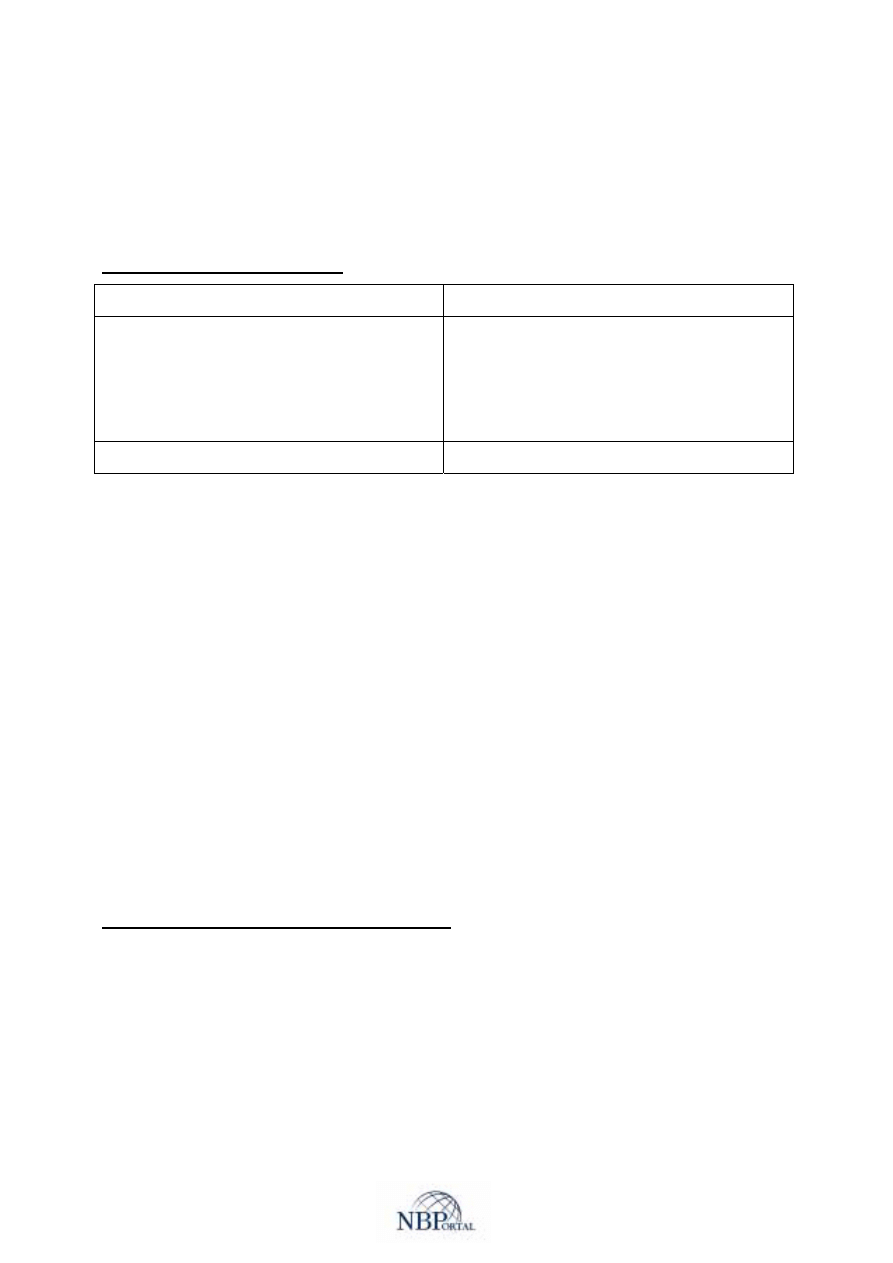

Ćwiczenie 1.

Poproś dwóch uczniów do tablicy niech jeden z nich gra rolę głównego księgowego, a

drugi dyrektora finansowego. Następnie narysuj pustą tabelę jak poniżej i wymieniaj

losowo obowiązki z tej tabeli, jakie należą raz do dyrektora finansowego raz do

głównego księgowego. Niech uczniowie wpisują je do tabeli a w razie błędów wyjaśnij,

dlaczego tak nie jest i kto wykonuje te obowiązki.

Dyrektor działu finansowego

Główny księgowy

Analiza finansowa

Zarządzanie gotówką firmy

Pozyskiwanie środków finansowych

Controlling(Analiza kosztów)

Prowadzenie rachunkowości firmy

Przygotowywanie sprawozdań finansowych

Przechowywanie dokumentacji

Zestawienia dla celów podatkowych

Powiedz, że tabela ta nie jest wyczerpującą listą obowiązków, jakie mogą spoczywać

na dyrektorze finansowym i głównym księgowym.

Zauważ, że większość danych finansowych pochodzi od głównego księgowego.

Powiedz, dlaczego tak jest. Dlatego, że księgowość zajmuje się ewidencją i to

ona zajmuje się gromadzeniem danych o zdarzeniach gospodarczych.

NBPortal.pl

Powiedz, że do zadań rachunkowości (głównego księgowego) należy

odzwierciedlenie decyzji finansowych w księgach firmy, czyli

zaewidencjonowanie ich na odpowiednich kontach. Natomiast zadaniem

finansów (dyrektora finansowego) jest interpretowanie danych, czyli znalezienie

odpowiedzi na pytanie „czy podjęte przez zarząd decyzje są prawidłowe?”.

2. Sprawozdania finansowe – główne źródło danych finansowych.

Następnie przejdź do omówienia podstawowych dokumentów sprawozdawczych, jakie

występują w firmie. Każda jednostka gospodarcza ma obowiązek prawny do

ewidencjonowania wszystkich zdarzeń gospodarczych mających charakter finansowy.

Efektem końcowym pracy księgowości są sprawozdania finansowe w postaci bilansu,

rachunku wyników i zestawienia z przepływów środków pieniężnych, chociaż to

ostatnie nie jest obowiązkowe dla wszystkich podmiotów. Sprawozdania te mogą być

przydatne zarządowi w celu podejmowania decyzji gospodarczych, radzie nadzorczej

do oceny zarządu, bankom do oceny zdolności kredytowej, udziałowcom do oceny

efektywności dokonanej przez nich inwestycji. Z dokumentów tych korzystają również

urzędy takie jak GUS – Główny Urząd Statystyczny, Urząd Skarbowy, Urząd Kontroli

Skarbowej do kontroli rozliczeń z ww. instytucjami. Osób i instytucji, które korzystają z

dokumentów sprawozdawczych jest więcej, dlatego dokumenty te mogą służyć do

różnych celów. I tutaj jak widać każdy ma inny cel i ma inne potrzeby. Wiąże to się

również z interpretowaniem danych finansowych. Inaczej będzie interpretował dane te

bank, który ma udzielić kredytu (będzie szukał w większości ewentualnych słabości w

danej firmie), a inaczej interpretował je będzie zarząd żeby wytłumaczyć się przed

radą nadzorczą (zarząd będzie pokazywał te sprawozdania z jak najlepszej strony, bo

rada nadzorcza zatwierdza te dokumenty i jeżeli oceni je pozytywnie to zarząd ma

pracę na następny rok). Tak więc sposób interpretacji danych zależy od celu tej

interpretacji, czyli dla kogo i po co interpretuje się dane finansowe. Inaczej

mówiąc, punkt widzenia zależy od punktu siedzenia.

Po tym krótkim wstępie rozdaj uczniom przykładowe kserokopie bilansu, rachunku

zysku i strat oraz cash-flow i pokrótce omów ich zawartość tzn., co oznaczają

poszczególne pozycje.

Materiał pomocniczy 1.

Podstawowym sprawozdaniem finansowym jest bilans. Sporządza się go na dany

NBPortal.pl

dzień np. na 2005-01-01. Składa się z dwóch części aktywów i pasywów. Aktywa to

wyrażony w wartościach pieniężnych majątek firmy. Pasywa to źródła finansowania

tego majątku. Każda branża ma swój układ bilansu i poszczególnych jej składników,

ale aktywa i pasywa występują zawsze.

Uproszczony bilans firmy X:

Aktywa Pasywa

Środki trwałe 100 zł Kapitał udziałowy 80 zł

Zapasy 15 zł

Wynik finansowy 15 zł

Należności 25 zł Zobowiązania 23 zł

Gotówka 3 zł

Kredyty bankowe 25 zł

Razem aktywa 143 zł

Razem pasywa 143 zł

Następne sprawozdanie to rachunek wyników (zysków i strat) sporządza się go za

określony okres, np. od 2005-01-01 do 2005-12-31. Składa się również z dwóch

części: przychodów i kosztów. Pomiędzy bilansem a rachunkiem wyników istnieje

szereg powiązań. I tak np. wynik finansowy z danego roku powiększa kapitał własny.

Do celów sprawozdawczości koszty ukazuje się w układzie rodzajowym lub

kalkulacyjnym. Układ rodzajowy dzieli koszty na poszczególne rodzaje, takie jak:

wynagrodzenia, koszty finansowe, materiały i energia itp. Układ kalkulacyjny dzieli

koszty według miejsca ich powstawania. Mogą to być np. koszty zarządu, wydziałowe,

produkcyjne itp. Dla celów bezpośredniego zarządzania koszty dzieli się na koszty

stałe i zmienne. Różny sposób podziału kosztów wynika z różnego charakteru

interpretacji ich powstawania lub przeznaczenia. Tak, więc znów widać, że na te same

pieniądze można patrzeć w różny sposób.

Uproszczony rachunek wyników firmy X:

Przychody

50

zł

Koszty

- 44 zł

- wynagrodzenia

- 8 zł

- odsetki bankowe – 4 zł

- zakup towarów – 30 zł

- amortyzacja

– 2 zł

Wynik finansowy brutto 6 zł

NBPortal.pl

podatek

- 2 zł

Wynik finansowy netto 4 zł

Trzecie sprawozdanie finansowe to cash-flow. Przedstawia ono wypływy i wydatki

poniesione przez firmę w jakimś wyznaczonym okresie. Stworzono je gdyż okazało

się, że wpływy to nie to samo, co przychody, wydatki nie zawsze równe są kosztom,

gotówka to nie jest zysk - np. amortyzacja jest kosztem, ale niepieniężnym tzn., że

odliczamy ją od przychodów, ale faktycznie nie wydajemy z kasy pieniędzy żeby

pokryć ten koszt. Takie podejście ma zasadnicze znaczenie w procesie zarządzania i

interpretacji danych finansowych.

Uproszczony cash-flow firmy X:

Wpływy

30 zł

- kredyt bankowy 30 zł

Wydatki

- 42 zł

- zakup maszyny - 19 zł

- wynagrodzenia

- 7 zł

- odsetki bankowe - 4 zł

-

spłata kredytu

- 9 zł

- podatek

- 3 zł

Saldo gotówki

- 12 zł

Gotówka z poprzedniego okresu

200 zł

Gotówka na koniec okresu

188 zł

Następnie zauważ, że posiadając odpowiednio zestawione dane finansowe, znając

ich pochodzenie, czyli co się składa na poszczególne pozycje w każdym z wyżej

wymienionych sprawozdań i znając specyfikę działania firmy w danej branży można

zabrać się do ich interpretowania, czyli do analizy finansowej.

3. Analiza finansowa – czyli interpretowanie danych w firmie.

Przygotuj materiał zawierający bilans, rachunek zysków i strat i cash-flow i rozdaj go

wśród uczniów. Następnie korzystając ze wskazówek zawartych w poniższym

materiale omów podziel uczniów na trzy grupy (każda grupa zajmuje się daną grupą

NBPortal.pl

wskaźników) i przelicz wraz uczniami kilka wskaźników na tablicy pokazując skąd

bierzesz dane do danego wskaźnika. Zwróć również uwagę jak wpływa zmiana

wartości liczbowych w liczniku i mianowniku na jego wartość.

Materiał pomocniczy 2.

Większość decyzji zarządu jest odzwierciedlona w danych finansowych, więc na

podstawie tych danych można ocenić trafność decyzji zarządu. Służą do tego

wskaźniki, które pełnią dwie zasadnicze role. Dostarczają istotnych, aczkolwiek

ogólnych informacji o samej firmie i dla niej samej. Druga to, że większość osób z

zewnątrz takich jak banki, inwestorzy, czy konkurencja spoglądają na daną firmę

przez pryzmat wskaźników obliczonych na podstawie danych finansowych. Np. bilans

jest finansowym „zdjęciem” firmy. Finansista patrzy na niego poprzez wskaźniki, bo to

czy firma wzięła 1000, czy 1000.000 złotych kredytu niewiele mu mówi. Dopiero, kiedy

wyliczy, jaka jest relacja długu do kapitału własnego jest w stanie ocenić czy firma jest

mocno czy słabo zadłużona. Firma, która jest mocno zadłużona musi więcej wydawać

na spłatę zobowiązań, więc jest bardziej wrażliwa na wysokość sprzedaży, która

generuje przychód, który następnie pokrywa te zobowiązania.

Przykład 1

Firma X miała 500 zł długu i 1000 zł kapitału własnego, firma Y 10.000 zł długu i

1000.000 zł kapitału własnego. Zapytaj uczniów, która firma według nich jest bardziej

zadłużona. Policz z uczniami wskaźnik dźwigni finansowej dla każdej z firm:

Dźwignia finansowa firmy X = dług / kapitał własny = 500 zł / 1000 zł * 100% = 50%

Dźwignia finansowa firmy Y = 10000 zł / 1000000 zł * 100% = 1%

Jak widać w wartościach bezwzględnych większy dług ma firma Y, ale stanowi on 1%

jej kapitału, więc można powiedzieć, że jest słabiej zadłużona, ma większą zdolność

kredytową i jest obciążona mniejszym ryzykiem gdyż kapitał własny firmy w przypadku

gdy nie będzie ona spłacać np. kredytu zostanie przejęty przez bank na pokrycie

zobowiązań. Bankowi łatwiej będzie wyegzekwować swoje pieniądze od firmy, której

dług stanowi tylko 1% niż od firmy, której dług stanowi 50% wartości jej kapitałów

własnych.

Następnie, aby zachęcić uczniów powiedz, że jeżeli widzą różnicę to z innymi

NBPortal.pl

wskaźnikami jest podobnie. Dodajemy, odejmujemy, dzielimy, mnożymy następnie

porównujemy te wartości z innymi danymi, patrzymy na ogólną sytuację firmy

korzystamy z naszej wiedzy i doświadczenia i to jest w zasadzie cała istota analizy

wskaźnikowej.

Aby analiza finansowa mogła mu dostarczyć maksimum informacji powinna być

wykonana w zakresie trzech płaszczyzn: analiza firmy, analiza firmy na tle danych tej

firmy z ubiegłych okresów, analiza firmy na tle danych z konkurencji. Analizy firmy

możemy dokonać przy użyciu analizy SWOT, pokazując jej silne i słabe strony, a z

drugiej jej szanse i zagrożenia. Powinna ona charakteryzować jej aktualną sytuację.

Następnie powinno się porównać z wskaźnikami z poprzednich okresów. Najczęściej

porównuje się je z danymi z poprzednich miesięcy, a potem w stosunku do tego

samego miesiąca poprzedniego roku.

Przykład 2

Dla wyżej wspomnianej firmy Y wskaźnik dźwigni finansowej w styczniu 2004 roku

wynosił 1%, a w styczniu 2005 roku 15%. Tak, więc firma jest obecnym roku bardziej

zadłużona, obniżyła swoją zdolność kredytową, gdyż bank mniej chętnie pożycza

pieniądze firmom, które mają więcej długu niż tym, które mają go mniej. Jest to

logiczne gdyż komuś, kto jest bardziej zadłużony trudniej jest spłacić kolejny dług.

Ponadto firma ponosi większe ryzyko niż poprzednio gdyż ryzykuje większą częścią

własnych pieniędzy, które stanowią pokrycie w przypadku nie spłacenia długu

W dalszej części porównuje się wskaźniki z wartościami, jakie występują u

konkurencji. Dane finansowe innej firmy można uzyskać w sądzie, w wywiadowni

gospodarczej, a w przypadku niektórych firm, które mają obowiązek publikować swoje

dane w Monitorze Polskim B. Można też nasze dane porównać z danymi branżowymi

uzyskanymi np. od Głównego Urzędu Statystycznego.

Materiał pomocniczy 3.

Analiza wskaźnikowa.

Wskaźniki dzieli się na trzy podstawowe grupy: wskaźniki rentowności, płynności i

wskaźniki jakości posiadanych aktywów zwane często wskaźnikami obrotowości. Tak

na prawdę tych grup może być dużo więcej. W literaturze można znaleźć kilka tysięcy

NBPortal.pl

różnych wskaźników. Jednak te ww. są uważane za najważniejsze.

Wskaźniki rentowności pomagają odpowiedzieć na pytania: jak dochodowa jest firma,

jaką zdolność do generowania zysku ma firma, jakie korzyści uzyskują właściciele

firmy od zainwestowanego kapitału. Oto przykładowe wskaźniki tej grupy (zauważ, że

mogą inaczej nazywane w literaturze):

Marża zysku brutto = (przychody – koszty) *100 / przychody

Określa poziom zysku, bez uwzględnienia kosztów stałych, wskazuje ile zarobiłaby

firma gdyby nie ponosiła żadnych kosztów stałych. Dostarcza on informacji na temat

średniej marży dodawanej do wartości towaru lub usługi. Im marża wyższa tym

wyższa rentowność, ale również mniejsze zainteresowanie klientów zakupem towaru

lub usługi.

Rentowność sprzedaży = zysk brutto * 100 / przychody

Określa poziom zysku uwzględniając wszystkie koszty działalności firmy. Czym

wskaźnik większy tym firma jest bardziej bezpieczna wobec wzrostu kosztów, lub/i

spadku kosztów. Różnica pomiędzy marżą zysku brutto a rentownością sprzedaży

odpowiada na pytanie ile procent generowanej marży zostaje pochłonięte przez

koszty stałe.

Rentowność aktywów = zysk brutto * 100 / aktywa

Wskaźnik ten pokazuje jak efektywnie firma wykorzystuje swój majątek. Majątek w

firmie jest po to, aby generować zysk dla właścicieli. Wskaźnik ten pokazuje, jaka jest

zdolność tego majątku do generowania zysku.

Ogólnie można powiedzieć, że czym wyższa wartość wskaźników rentowności,

tym firma wykazuje większą zdolność do generowania zysku.

Wskaźniki płynności odpowiadają na pytania: jak skutecznie firma potrafi regulować

swoje zobowiązania?, jak firma jest bezpieczna finansowo?. Do analizy tych

wskaźników korzysta się z następujących danych: aktywa bieżące – obrazują wartość

aktywów, które są zamienione na środki pieniężne w ciągu ostatniego roku, pasywa

bieżące – jest to wartość pasywów, których termin zapadalności przypada w ciągu

NBPortal.pl

roku obrachunkowego, dług – są to wszystkie środki pożyczone przez firmę. Oto

przykładowe wskaźniki tej grupy (zauważ, że mogą inaczej nazywane w literaturze):

Wskaźnik bieżący = (zapasy+należności+gotówka) / zobowiązania bieżące

Ogólnie informuje on o tym, co by było, gdyby firma sprzedała zapasy, ściągnęła

należności i dodała gotówkę i ile razy ta zgromadzona kwota pokryłaby zobowiązania,

które pokryły zakup tego majątku. Wartość tego wskaźnika powinna być większa od 1.

Im wyższa wartość wskaźnika bieżącego tym mniejsze prawdopodobieństwo utraty

płynności.

Wskaźnik szybki = (należności + gotówka) / zobowiązania bieżące

Wskaźnik ten jest podobny tyle, że pominięto w nim zapasy, ze względu na to, że

zapasy najtrudniej zazwyczaj zamienić na gotówkę. Mówi on o tym, czy potrafimy

szybko uregulować nasze bieżące zobowiązania. Uważa się, że wartość tego

wskaźnika powinna być również większa od 1.

Dźwignia finansowa = dług / kapitał własny

Wskaźnik ten mówi ile razy dług przewyższa kapitały własne firmy. Informuje o ryzyku

ponoszonym przez firmę oraz o jej zdolności kredytowej. Firma, która jest mocno

zadłużona musi więcej wydawać na spłatę zobowiązań, więc jest bardziej wrażliwa na

wysokość sprzedaży, która generuje przychód, który następnie pokrywa te

zobowiązania.

Wskaźniki jakości aktywów odpowiadają na pytanie: jak dobry jest majątek firmy? Oto

przykładowe wskaźniki tej grupy (zauważ, że mogą inaczej nazywane w literaturze):

Indeks rotacji zapasów = zapasy * liczba dni / koszty sprzedaży

Indeks ten pokazuje ile dni średnio zapasy leżą w magazynie. Do interpretacji tego

wskaźnika potrzebna jest znajomość branży. W rolnictwie np. nasiona mogą leżeć

nawet 12 miesięcy do następnych zbiorów natomiast zapasy mięsa w przypadku, gdy

firma nie dysponuje możliwością jego zamrażania nie powinny być dłuższe niż 5 dni.

NBPortal.pl

Poza tym im dłużej zapasy leżą w magazynie tym większe koszty generują. Istnieją

oczywiście odstępstwa od reguły w przypadku, gdy firma czeka na wyższą cenę

sprzedaży zapasów lub gdy jest zmuszona zgromadzić ich tyle żeby starczyły jej na

dłuższy okres.

Cykl spłaty należności = należności * liczba dni / przychody

Pokazuje on po ilu dniach firma otrzymuje swoje należności. Ogólnie w branży

detalicznej powinien wykazywać on niższe wartości niż w tzw. hurcie. Poza tym im

wcześniej pieniądze spływają do firmy tym lepiej.

Cykl spłaty zobowiązań = zobowiązania bieżące*liczba dni / koszty sprzedaży

Pokazuje on po ilu średnio dniach firma płaci za swoje zobowiązania. Często uważa

się, że im później tym lepiej, ale nie zawsze jest to zasadne. Czasem dostawca firmy

w zamian za szybkie uregulowanie płatności daje wyższy rabat niż zysk, który

uzyskujemy z opóźnionego terminu zapłaty.

Wskaźnik rotacji aktywów = przychody / aktywa

Mówi on ile razy firma była w stanie sprzedać swój majątek. Im wyższa wartość tego

wskaźnika tym lepiej gdyż każdy obrót z zasady powinien generować zysk, a im

więcej razy obrócimy majątkiem tym zysk powinien być większy.

Obliczając każdy z tych wskaźników razem z uczniami zwróć uwagę, że pomiędzy

nimi a dokumentami sprawozdawczymi istnieją liczne powiązania jak również

pomiędzy samymi wskaźnikami. Przydatnym narzędziem do pokazania tych

zależności jest model Du’Pointa, który w formie piramidy obrazuje zależności

pomiędzy wskaźnikami. Ponadto powiedz, że każde przedsiębiorstwo jest

organizmem gospodarczym i jak każdy organizm jest systemem naczyń powiązanych,

w którym zmiana w jednym miejscu powoduje zmiany w drugim.

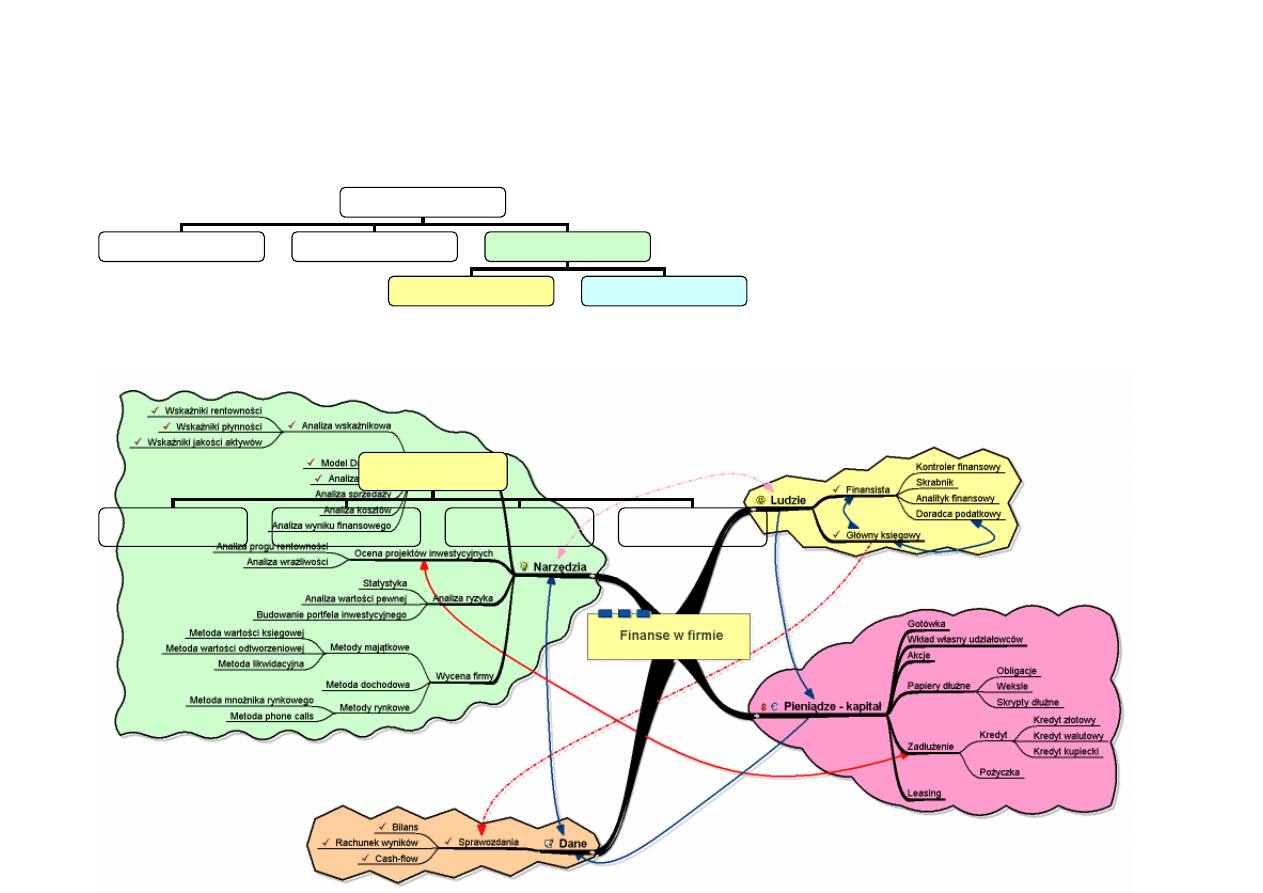

Podsumowanie

Na koniec pokaż poniższy wykres (rys.3), który obrazuje jak rozległy jest obszar

NBPortal.pl

finansów i w jak wielu miejscach i przy pomocy jak wielu narzędzi interpretuje się dane

finansowe firmy. Na wykresie miejsca zaznaczone „ptaszkiem” zostały ogólnie

omówione w trakcie tej lekcji. Przytocz też słowa Alberta Einsteina, który zapytany

kiedyś, co by zrobił gdyby musiał podjąć decyzję swojego życia w ciągu godziny

odpowiedział, że 55 minut poświęciłby na ustalenie istoty problemu i tylko 5 minut

szukałby prawidłowej odpowiedzi. Znalezienie odpowiedzi na pytanie: w jakim celu

interpretujemy dane finansowe, powinno być podstawą przy ocenie finansów w

firmie. Jeśli wiemy czego szukamy to mamy większe szanse żeby to coś znaleźć.

Wtedy wystarczy dobrać odpowiednie narzędzia do analizy i można brać się do pracy.

NBPortal.pl

Rys.1

Rys.2

Rys.3

finansista

kontroler finansowy

skarbnik

analityk finansowy

doradca podatkowy

Prezes

szef marketingu

szef logistyki

szef finansów

finansista

księgowy

NBPortal.pl

BIBLIOGRAFIA

1. Richard A. Brealey, Steward C.Myers, 1999, Podstawy finansów przedsiębiorstw,

Wydawnictwo Naukowe PWN, Warszawa

2. Witold Bień, 2005, Czytanie bilansu przedsiębiorstwa, Centrum Doradztwa i Informacji

Difin, Warszawa

LITERATURA DODATKOWA

1. Jarosław Tuczko, 2005, Zrozumieć finanse firmy, Centrum Doradztwa i Informacji

Difin, Warszawa

2. Stanisław Mańko, 2001, Analiza finansowa gospodarstwa rolniczego, Ośrodek

Doradztwa Rolniczego, Minikowo

PYTANIA SPRAWDZAJĄCE

1. Czy finanse i rachunkowość to samo? Omów podstawową różnicę.

2. Wymień podstawowe źródła danych finansowych w firmie.

3. Jakie wyróżniamy główne grupy wskaźników?

4. Czy można skutecznie interpretować dane finansowe bez znajomości branży?

Wyszukiwarka

Podobne podstrony:

Analiza finansowa AZF, ANSF03, ˙wiatowe standardy dopuszczaj˙ stosowanie metody bezpo˙redniej i po˙r

F1 Cash flow forecasts and managing cash

Zadanie 2 cash flow (wykład)

przyklady cash flow

Cash flow

Analiza wskaznikowa cash flow

Cash flow

cash flow

cash flow

F1 Cash flow statements for single company

#0668 – Having Cash Flow Problems

ANALIZA CASH FLOW

Cash flow

mopi zadania cash flow

Improving Small Business Cash Flow

cash flow praca domowa

cash flow wzor

Zadanie 1 cash flow (wykład)

BA L11 inventorying,fin reporting,cash flow

więcej podobnych podstron