Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

1

1

1. SZACOWANIE MODELU LINIOWEGO Z DWIEMA

ZMIENNYMI OBJAŚNIAJĄCYMI

1.1 DANE DO ZADANIA

Oszacować KMNK parametry następującego modelu:

t

t

t

t

x

b

x

b

b

y

ε

+

+

+

=

2

2

1

1

0

gdzie:

y – podaż pieniądza M2 [mld zł],

x

1

– stopa redyskontowa banku centralnego,

x

2

– Produkt Krajowy Brutto [mld zł].

Ponadto:

1. Zinterpretuj wpływ zmiennych objaśniających na zmienną objaśnianą.

2. Oblicz miary dopasowania modelu i zinterpretuj je.

3. Oszacuj średnie błędy ocen parametrów modelu.

4. Oceń istotność zmiennych objaśniających i wykonaj estymację przedziałową parametrów

strukturalnych modelu.

5. Oceń istotność autokorelacji składnika losowego pierwszego rzędu testem DW.

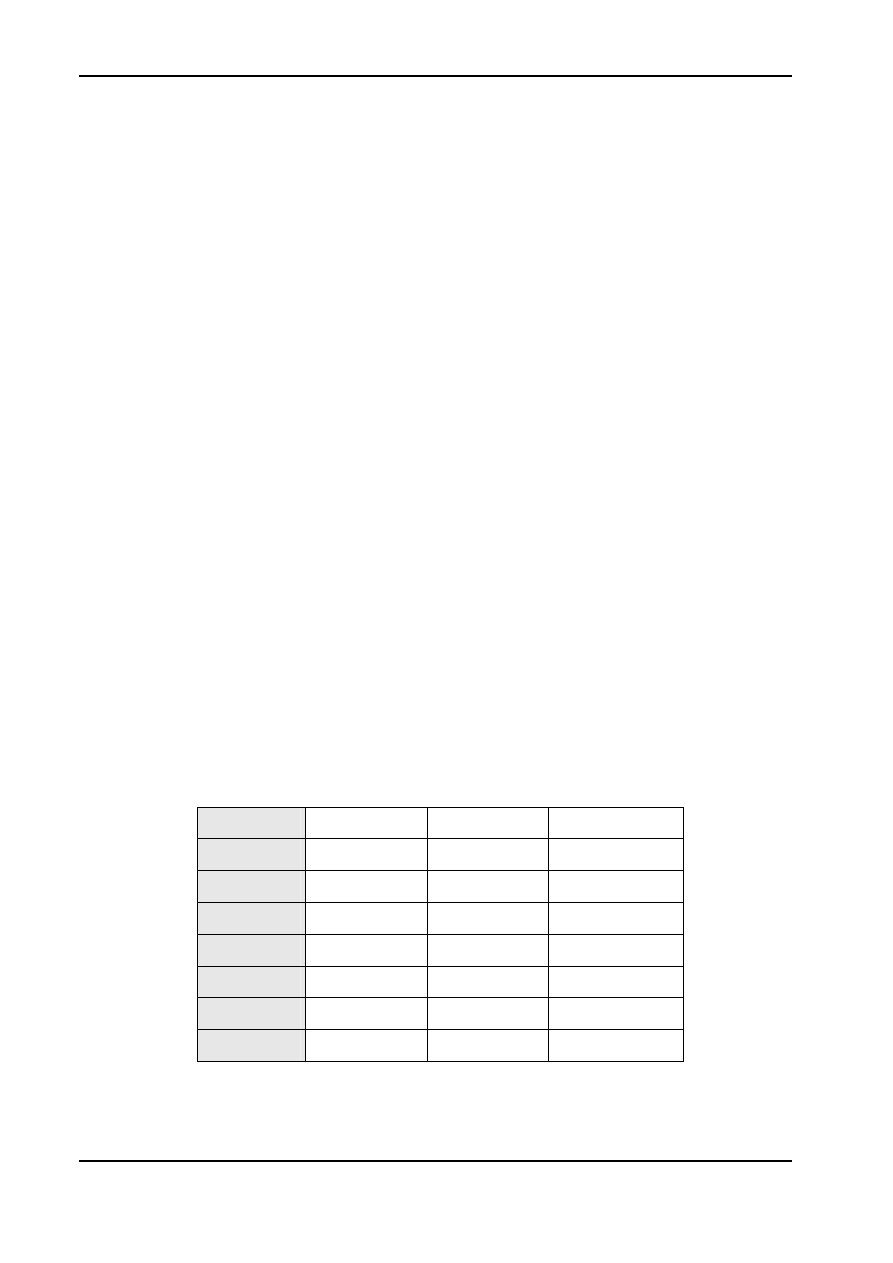

Dane do zadania przedstawia poniższa tabela.

okres y

t

x

1t

x

2t

1 23 9,5 4,5

2 25 9,25 5,1

3 27 9,25 5,7

4 28 8,75 5,8

5 32 8 6,1

6 35 7,25 7

7 40 6 8,4

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

2

2

1.2 SZACOWANIE PARAMETRÓW STRUKTURALNYCH MODELU

Estymator KMNK dla potrzeb naszego zadania zapiszemy w postaci:

(

)

y

X

X

X

b

T

T

1

ˆ

−

=

Konstruując macierz X

T

X zauważmy, że w modelu występują trzy parametry, co determinuje

wymiary tej macierzy. Posługując się schematem konstrukcyjnym tej macierzy zapiszemy, że:

( )

3

3

2

2

2

1

2

2

1

2

1

1

2

1

×

⋅

⋅

=

∑

∑

∑

∑

∑

∑

∑

∑

t

t

t

t

t

t

t

t

t

t

T

x

x

x

x

x

x

x

x

x

x

n

X

X

Natomiast macierz X

T

y przyjmie postać:

)

1

3

(

2

1

×

=

∑

∑

∑

t

t

t

t

t

T

x

y

x

y

y

y

X

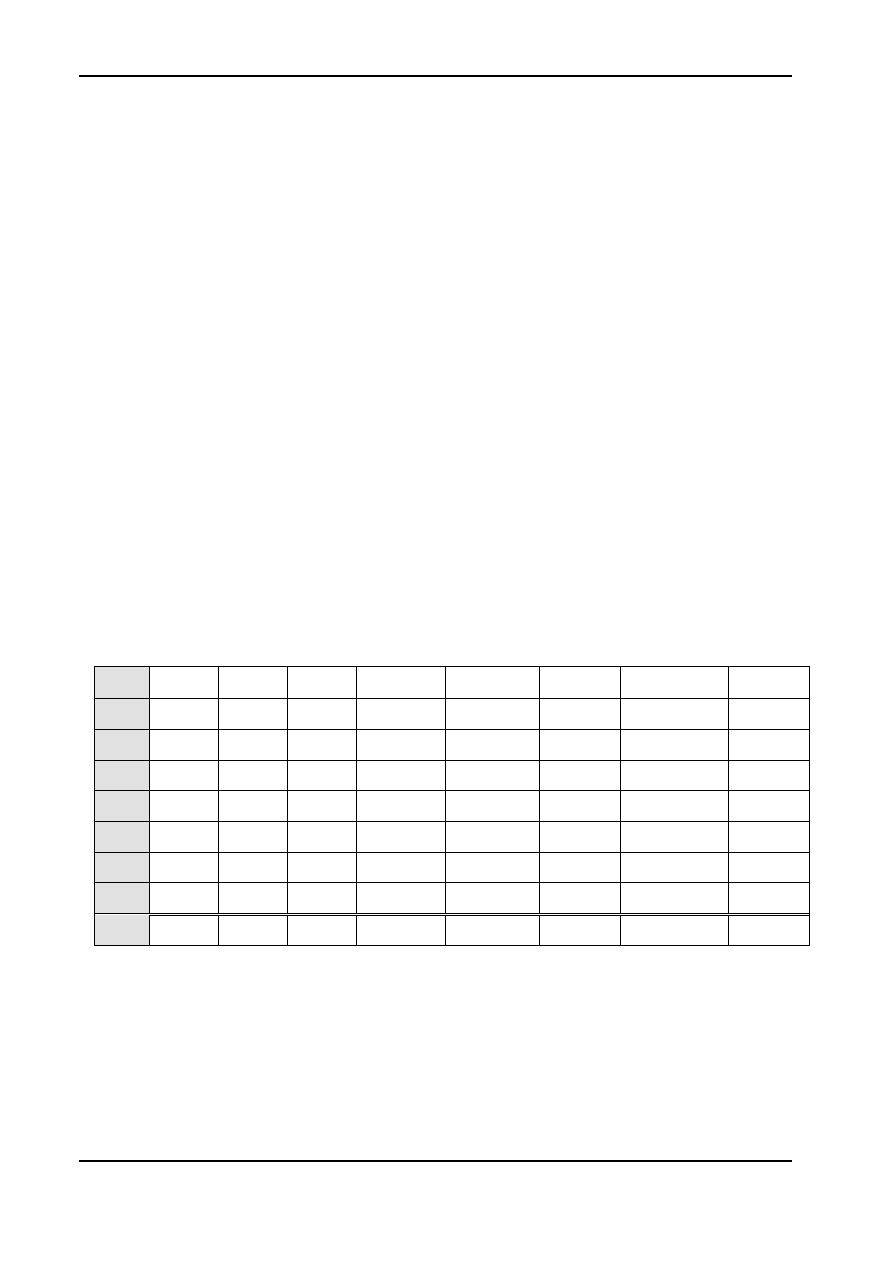

Posługując się poniższa tabelą wyznaczymy wielkości występujące w macierzach:

okres y

t

x

1t

x

2t

x

1t

x

2t

y

t

x

1t

y

t

x

2t

x

1t

2

x

2t

2

1

23 9,5 4,5 42,75 218,5 103,5 90,25 20,25

2

25 9,25 5,1 47,175 231,25 127,5 85,5625 26,01

3

27 9,25 5,7 52,725 249,75 153,9 85,5625 32,49

4

28 8,75 5,8 50,75 245 162,4 76,5625 33,64

5

32 8 6,1 48,8 256 195,2 64 37,21

6

35 7,25 7 50,75 253,75 245 52,5625 49

7

40 6 8,4 50,4 240 336 36 70,56

suma

210 58 42,6

343,35

1694,25

1323,5 490,5 269,16

Możemy zatem zapisać interesujące nas macierze następująco:

=

16

,

269

35

,

343

6

,

42

35

,

343

5

,

490

58

6

,

42

58

7

)

(

X

X

T

=

5

,

1323

25

,

1694

210

y

X

T

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

3

3

Macierz

X

T

X należy odwrócić, zgodnie z formułą:

X

X

X

X

X

X

T

D

T

T

)

(

)

(

1

=

−

Dopełnienia algebraiczne elementów macierzy X

T

X, które wchodzą w skład macierzy (X

T

X)

D

obliczamy następująco:

C

M

ij

i j

ij

≡ −

⋅

+

(

)

1

gdzie:

|C

ij

| - dopełnienie algebraiczne elementu macierzy X

T

X dla i-tego wiersza i j-tej kolumny,

|M

ij

| - minor elementu dla i-tego wiersza i j-tej kolumny,

i

- numer wiersza,

j

- numer kolumny.

Stąd np. dla elementu 7 (wiersz 1, kolumna 1) z macierzy (X

T

X) dopełnienie jest następujące:

7575

,

14133

16

,

269

35

,

343

35

,

343

5

,

490

)

1

(

1

1

11

=

⋅

−

≡

+

C

Podobnie obliczamy dopełnienia dla pozostałych elementów i otrzymujemy macierz:

−

−

−

−

=

5

,

69

35

,

67

981

35

,

67

36

,

69

57

,

984

981

57

,

984

7575

,

14133

)

(

D

T

X

X

Następnie obliczamy wyznacznik macierzy X

T

X:

6425

,

40

=

X

X

T

Stąd ostatecznie otrzymujemy macierz odwrotną:

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

4

4

−

−

−

−

=

−

71003

,

1

65713

,

1

13729

,

24

65713

,

1

70659

,

1

22513

,

24

13729

,

24

22513

,

24

75807

,

347

)

(

1

X

X

T

Możemy zatem obliczyć oceny parametrów strukturalnych modelu:

2

1

0

1

ˆ

ˆ

ˆ

99268

,

1

67688

,

2

05296

,

40

5

,

1323

25

,

1694

210

71003

,

1

65713

,

1

13729

,

24

65713

,

1

70659

,

1

22513

,

24

13729

,

24

22513

,

24

75807

,

347

)

(

ˆ

b

b

b

y

X

X

X

b

T

T

←

−

=

⋅

−

−

−

−

=

=

−

Mając szacunki punktowe parametrów zapiszemy model w postaci teoretycznej:

t

t

t

x

x

y

2

1

99268

,

1

67688

,

2

05296

,

40

ˆ

⋅

+

⋅

−

=

1.3 INTERPRETACJA MODELU

Na podstawie przedstawionego modelu możemy dokonać oceny wpływu zmiennych

objaśniających (stopy dyskontowej oraz PKB) na wielkość podaży pieniądza:

• wzrost stopy redyskontowej o 1 punkt procentowy powodował w badanym okresie spadek

podaży pieniądza średnio o 2,677 mld złotych (spadek stopy dyskontowej o 1 punkt

procentowy powodował w badanym okresie wzrost podaży pieniądza średnio o 2,677 mld

złotych), przy założeniu stałości zmiennej x

2

czyli PKB

• wzrost PKB o 1 mld złotych powodował w badanym okresie wzrost podaży pieniądza średnio

o 1,993 mld złotych (spadek PKB o 1 mld złotych powodował w badanym okresie spadek

podaży pieniądza średnio o 1,993 mld ), przy założeniu stałości x

1

czyli stopy redyskontowej

1.4 REPREZENTACJA GRAFICZNA UZYSKANYCH WYNIKÓW

Jeżeli obliczymy na podstawie powyższego modelu teoretyczne wartości zmiennej y to

otrzymamy wartości

t

yˆ , jak przedstawiono w tabeli:

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

5

5

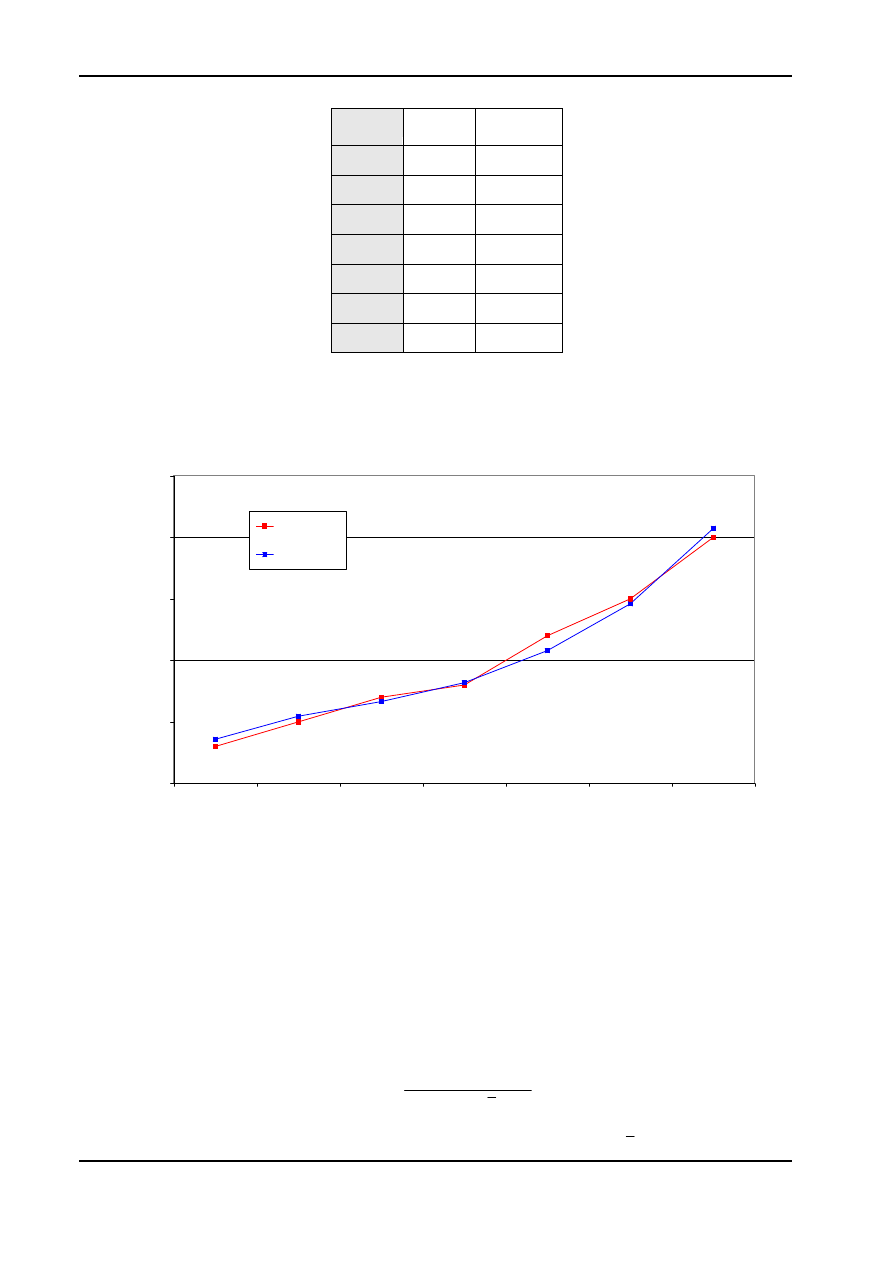

okres y

t

t

yˆ

1

23 23,58968

2

25 25,45451

3

27 26,65012

4

28 28,18783

5

32 30,79329

6

35 34,59436

7

40 40,73021

Na podstawie tych danych możemy wykonać wykres przedstawiający dopasowanie danych

teoretycznych zmiennej objaśnianej do danych rzeczywistych.

Jak

widać dopasowanie punktów teoretycznych do rzeczywistych jest dość dobre. Aby ocenić

dopasowanie bardziej precyzyjnie obliczamy statystyczne miary dopasowania:

1.5 MIARY DOPASOWANIA

1.

Współczynnik zbieżności

2

2

2

)

(

ˆ

)

(

∑

∑

−

−

=

y

y

b

y

X

y

t

T

T

t

ϕ

Dane do powyższej formuły obliczamy w tabeli (średnia arytmetyczna

30

=

y

):

20

25

30

35

40

45

1

2

3

4

5

6

7

y

y teoretyczne

okres

P

oda

ż pi

eni

ąd

za

[mld

z

ł]

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

6

6

okres

2

t

y

2

)

(

y

y

t

−

1

529 49

2

625 25

3

729 9

4

784 4

5

1024 4

6

1225 25

7

1600 100

suma

6516 216

[

]

216

12964

,

6513

6516

216

99268

,

1

67688

,

2

05296

,

40

5

,

1323

25

,

1694

210

6516

2

−

=

−

⋅

−

=

ϕ

0132

,

0

2

=

ϕ

Interpretując współczynnik zbieżności powiemy, że 1,32 % całkowitej zmienności podaży

pieniądza nie zostało wyjaśnione przez model, czyli przez zmienność stopy dyskontowej x

1

oraz

zmienność PKB x

2

.

2.

Współczynnik determinacji

Współczynnik ten obliczymy korzystając ze wzoru:

9868

,

0

0132

,

0

1

1

2

2

=

−

=

−

=

ϕ

R

Powiemy, że 98,68 % całkowitej zmienności podaży pieniądza zostało wyjaśnione przez model,

czyli przez zmienność stopy dyskontowej oraz PKB.

Dodatkowo

można by obliczyć tzw. skorygowany współczynnik determinacji, który jest

dokładniejszą miarą wyjaśnionej części całkowitej wariancji zmiennej objaśnianej (oznaczamy

go

2

R ), ale pominiemy te obliczenia.

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

7

7

3. Wariancja reszt modelu

[

]

4

12964

,

6513

6516

)

1

2

(

7

99268

,

1

67688

,

2

05296

,

40

5

,

1323

25

,

1694

210

6516

)

1

(

ˆ

)

(

ˆ

2

2

−

=

+

−

−

⋅

−

=

+

−

−

=

∑

k

n

b

y

X

y

T

T

t

ε

σ

7176

,

0

4

87036

,

2

ˆ

2

=

=

ε

σ

4. Na postawie wariancji wyznaczamy średni błąd resztowy:

8471

,

0

7176

,

0

ˆ

=

=

ε

σ

mld zł.

Wartość średniego błędu reszt wskazuje, że wartości teoretyczne

t

yˆ różnią się od wartości

empirycznych y

t

średnio o 0,8471 mld zł.

Ponieważ błąd średni regresji jest miarą bezwzględną można dodatkowo obliczyć miernik

pozwalający porównać go z wartościami zmiennej objaśnianej y. Na tej podstawie obliczamy

współczynnik zmienności losowej:

%

82

,

2

100

30

8471

,

0

100

ˆ

=

⋅

=

⋅

=

y

v

ε

σ

Powyższa wartość oznacza, że reszty modelu stanowią przeciętnie około 2,82% wartości

zmiennej objaśnianej y.

1.6 ŚREDNIE BŁĘDY OCEN PARAMETRÓW STRUKTURALNYCH MODELU

Aby

oszacować średnie błędy ocen parametrów naszego modelu należy znać szacunki wariancji

ocen parametrów. Dlatego należy wyznaczyć realizację macierzy wariancji-kowariancji ocen

parametrów.

(

)

=

−

−

−

−

⋅

=

⋅

=

−

71003

,

1

65713

,

1

13729

,

24

65713

,

1

70659

,

1

22513

,

24

13729

,

24

22513

,

24

75807

,

347

7176

,

0

ˆ

)

ˆ

(

1

2

2

X

X

b

D

T

ε

σ

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

8

8

−

−

−

−

=

1 , 2 2 7 1 2

1 , 2 2 4 6 5

2 4 9 , 5 5 1 1 9

18916

,

1

32092

,

17

18916

,

1

38395

,

17

32092

,

17

38395

,

17

Pierwiastki

elementów

leżących na głównej przekątnej powyższej macierzy to właśnie średnie

błędy ocen parametrów, a zatem:

10775

,

1

22712

,

1

ˆ

10664

,

1

22465

,

1

ˆ

79719

,

15

55119

,

249

ˆ

2

1

0

ˆ

ˆ

ˆ

±

=

=

±

=

=

±

=

=

b

b

b

σ

σ

σ

Wobec tego możemy zapisać model w postaci uwzględniającej obliczone odchylenia

standardowe ocen parametrów:

(

)

(

)

(

)

t

t

t

x

x

y

2

10775

,

1

1

10664

,

1

79719

,

15

99268

,

1

67688

,

2

05296

,

40

ˆ

⋅

+

⋅

−

=

±

±

±

1.7 TEST ISTOTNOŚCI ZMIENNYCH OBJAŚNIAJĄCYCH

Zakładając, że składnik losowy spełnia własności normalności rozkładu, stałości wariancji oraz

braku istotnej autokorelacji możemy wykonać ocenę istotności zmiennych objaśniających modelu za

pomocą testu t-Studenta.

Dla parametru b

1

stawiamy zestaw hipotez:

H

0

: b

1

= 0, H

A

: b

1

≠ 0.

Dla parametru b

2

stawiamy zestaw hipotez:

H

0

: b

2

= 0, H

A

: b

2

≠ 0.

Obliczmy statystyki próbkowe dla parametrów b

1

i b

2

:

418

,

2

10664

,

1

67688

,

2

ˆ

ˆ

1

1

ˆ

1

ˆ

=

−

=

=

b

b

b

t

σ

799

,

1

10775

,

1

99268

,

1

ˆ

ˆ

2

2

ˆ

2

ˆ

=

=

=

b

b

b

t

σ

Przy

założeniu prawdziwości hipotez zerowych powyższe statystyki mają rozkłady t-Studenta o

n-(k+1) stopniach swobody, wobec tego, przy założonym poziomie istotności dla testu dwustronnego

(

α = 0,1), znajdujemy w tablicach statystycznych wartość krytyczną rozkładu t:

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

9

9

132

,

2

05

,

0

2

=

= t

t

a

Porównując statystyki próbkowe z wartością krytyczną otrzymujemy:

•

2

ˆ

1

α

t

t

b

>

zatem odrzucamy hipotezę H

0

na korzyść hipotezy H

A

, czyli stwierdzamy, że

parametr b

1

istotnie różni się od 0, co oznacza, że zmienna x

1

(stopa dyskontowa banku)

istotnie wpływała w badanym okresie na podaż pieniądza,

•

2

ˆ

2

α

t

t

b

<

zatem nie ma podstaw do odrzucenia H

0

, czyli uznajemy parametr b

1

za nieistotnie

różny od 0, co oznacza, że zmienna x

2

(Produkt Krajowy Brutto) nieistotnie wpływała w

badanym okresie na podaż pieniądza.

W takim wypadku należałoby usunąć zmienną x

2

z modelu i dokonać ponownego oszacowania

modelu tylko z jednym regresorem, czyli ze zmienną objaśniającą x

1

.

1.8 PRZEDZIAŁY UFNOŚCI PARAMETRÓW STRUKTURALNYCH

Estymacja

punktowa

pozwoliła dla warunków naszego zadania znaleźć liczbowe oceny

parametrów modelu

2

1

0

ˆ

,

ˆ

,

ˆ

b

b

b

(wartości oczekiwane tych estymatorów). Ponieważ, przy spełnieniu

założeń regresji liniowej dla wielu zmiennych objaśniających, estymatory te mają rozkłady normalne

to możemy także znaleźć ich charakterystyki przedziałowe. W tym celu skonstruujemy tzw.

przedziały ufności dla parametrów analizowanego modelu, przy założonym poziomie ufności.

Załóżmy, że poziom ufności 1-

α = 0,9, a zatem konstrukcja przedziału ufności dla parametru b

i

będzie następująca:

(

)

9

,

0

ˆ

ˆ

ˆ

ˆ

ˆ

05

,

0

ˆ

05

,

0

=

⋅

+

≤

≤

⋅

−

i

i

b

i

i

b

i

t

b

b

t

b

P

σ

σ

Stąd:

(

)

(

)

(

)

9

,

0

73256

,

73

37335

,

6

79719

,

15

132

,

2

05296

,

40

79719

,

15

132

,

2

05296

,

40

ˆ

ˆ

ˆ

ˆ

0

0

ˆ

05

,

0

0

0

ˆ

05

,

0

0

0

0

=

≤

≤

=

⋅

+

≤

≤

⋅

−

=

=

⋅

+

≤

≤

⋅

−

b

P

b

P

t

b

b

t

b

P

b

b

σ

σ

Powiemy

zatem,

że oszacowany przedział jest jednym z tych przedziałów, które z

prawdopodobieństwem 0,9 pokrywają nieznany parametr b

0

.

Nie jest to (z punktu widzenia rachunku prawdopodobieństwa) ścisła interpretacja naszego

wyniku, ale dla potrzeb zadania zupełnie wystarczająca.

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

10

10

(

)

(

)

(

)

9

,

0

31752

,

0

03624

,

5

10664

,

1

132

,

2

67688

,

2

10664

,

1

132

,

2

67688

,

2

ˆ

ˆ

ˆ

ˆ

0

0

ˆ

05

,

0

1

1

ˆ

05

,

0

1

1

1

=

−

≤

≤

−

=

⋅

+

−

≤

≤

⋅

−

−

=

=

⋅

+

≤

≤

⋅

−

b

P

b

P

t

b

b

t

b

P

b

b

σ

σ

Powiemy

zatem,

że oszacowany przedział jest jednym z tych przedziałów, które z

prawdopodobieństwem 0,9 pokrywają nieznany parametr b

1

.

(

)

(

)

(

)

9

,

0

35440

,

4

36904

,

0

10775

,

1

132

,

2

99268

,

1

10775

,

1

132

,

2

99268

,

1

ˆ

ˆ

ˆ

ˆ

0

0

ˆ

05

,

0

2

2

ˆ

05

,

0

2

2

2

=

≤

≤

−

=

⋅

+

≤

≤

⋅

−

=

=

⋅

+

≤

≤

⋅

−

b

P

b

P

t

b

b

t

b

P

b

b

σ

σ

Powiemy

zatem,

że oszacowany przedział jest jednym z tych przedziałów, które z

prawdopodobieństwem 0,9 pokrywają nieznany parametr b

2

.

1.9 TEST ŁĄCZNEJ ISTOTNOŚCI ZMIENNYCH OBJAŚNIAJĄCYCH (TEST

ISTOTNOŚCI WSPÓŁCZYNNIKA DETERMINACJI)

Posługując się uogólnionym testem Walda możemy z kolei zbadać łaczną istotność zmiennych

objaśniających (współczynnika determinacji R

2

). Hipotezy w tym teście postawimy następująco:

H

0

: parametry strukturalne b

1

i b

2

nie różnią się istotnie od 0

H

A

: przynajmniej jeden z parametrów b

1

i b

2

istotnie różni się od 0

Obliczmy

statystykę próbkową o postaci:

67

,

149

0033

,

0

4934

,

0

))

1

2

(

7

/(

0132

,

0

2

/

9868

,

0

))

1

(

/(

/

2

2

=

=

+

−

=

+

−

=

k

n

k

R

F

ϕ

Powyższa statystyka, przy założeniu prawdziwości hipotezy zerowej, ma rozkład F Fishera-

Snedecora. Dlatego wartość F należy porównać ze znalezioną w tablicach statystycznych wartością

krytyczną rozkładu F dla przyjętego poziomu istotności. Obszar krytyczny testu jest prawostronny.

Zakładając poziom istotności

α = 0,05 i mając stopnie swobody licznika k, oraz stopnie swobody

mianownika n-(k+1) odczytujemy wartość następującą:

94

,

6

)

4

,

2

(

))

1

(

,

(

05

,

0

=

=

+

−

F

k

n

k

F

α

Ponieważ zachodzi zależność

)

4

,

2

(

05

,

0

F

F

>

to odrzucamy hipotezę zerową i stwierdzamy, że

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

11

11

przynajmniej jeden z parametrów istotnie różni się od 0 (zmienne objasniające łącznie istotnie

wpływają na zmienną objaśnianą; spółczynnik determinacji R

2

jest istotny statystycznie).

1.10 TEST ISTOTNOŚCI AUTOKORELACJI SKŁADNIKA LOSOWEGO

1.10.1 TEST DURBINA-WATSONA

Aby

ocenić istotność współczynnika autokorelacji rzędu I-ego wykonamy test Durbina-Watsona.

Stawiamy następujący zestaw hipotez:

H

0

: współczynnik autokorelacji

ρ

1

nieistotnie różni się od 0,

H

A

: współczynnik autokorelacji

ρ

1

istotnie różni się od 0.

Statystyka próbkowa testu zostanie policzona na podstawie wzoru:

(

)

∑

∑

−

−

=

2

2

1

ˆ

ˆ

ˆ

t

t

t

DW

ε

ε

ε

Na podstawie oszacowanego modelu obliczamy wartości teoretyczne

t

yˆ , a następnie reszty

modelu

t

ε

ˆ .

okres

y

t

t

yˆ

t

t

t

y

y

ˆ

ˆ

−

=

ε

1

ˆ

−

t

ε

2

1

)

ˆ

ˆ

(

−

−

t

t

ε

ε

2

ˆ

t

ε

1

23 23,5897 -0,58968

-

-

0,34772

2

25 25,4545 -0,45451 -0,58968

0,01827

0,20658

3

27 26,6501 0,34988 -0,45451

0,64704

0,12242

4

28 28,1878 -0,18783 0,34988 0,28913

0,03528

5

32 30,7933 1,20671 -0,18783

1,94474

1,45614

6

35 34,5944 0,40564 1,20671 0,64171

0,16454

7

40 40,7302 -0,73021 0,40564 1,29016

0,53321

suma

4,83106 2,8659

Zatem statystyka DW wynosi:

685

,

1

8659

,

2

83106

,

4

=

=

DW

Ponieważ statystyka DW < 2 to badamy istotność autokorelacji dodatniej. Odnajdujemy w

tablicach statystycznych wartości krytyczne rozkładu DW dla ustalonego poziomu istotności (

α =

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

12

12

0,05) oraz stopni swobody n = 7 i k = 2:

dL = 0,467; dU = 1,897.

Ponieważ zachodzi zależność: dL < DW < dU to test Durbin-Watsona nie rozstrzyga o

odrzuceniu lub nieodrzuceniu hipotezy H

0

(test jest niekonkluzywny). W takim przypadku można

posłużyć się innymi testami na istotność autokorelacji, pamiętając o ograniczeniach tych testów i

konieczności spełnienia odpowiednich założeń.

Mając obliczoną wartość DW możemy oszacować współczynnik autokorelacji I-ego rzędu

1575

,

0

2

685

,

1

1

2

1

ˆ

1

=

−

≅

−

≅

DW

ρ

Ponieważ wartość współczynnika autokorelacji dodatniej może mieścić się w przedziale

(

1

;

0

to

możemy uznać oszacowany współczynnik autokorelacji za niewielki.

1.10.2 TEST MNOZNIKA LAGRANGE’A

Ze

względu na fakt, iż test DW nie pozwolił jednoznacznie okreslic istotności autokorelacji

składnika losowego zastosujemy test mnożnika Lagrange’a (LM). Hipotezy dotyczace współczynnika

autokorelacji 1-ego rzędu są takie same, jak w teście DW. Szacujemy model pomocniczy o postaci:

t

t

t

t

t

u

x

x

u

ε

β

β

β

β

+

+

+

+

=

−1

3

2

2

1

1

0

ˆ

ˆ

Zauważmy, że w modelu pomocniczym rolę zmiennej objasnianej pełnią reszty modelu

podstawowego, zaś zmiennymi objasniającymi są wszystkie zmienne egzogeniczne modelu

podstawowego oraz reszty modelun opóźnione o jeden okres (t-1). Obliczamy współczynnik

determinacji tego modelu:

182

,

0

2

=

LM

R

Nastepnie obliczamy statystyke testową

)

1

(

2

−

⋅

=

n

R

LM

LM

o trzymujemy, że LM = 1,092.

Statystyka LM ma rozkład chi-kwadrat o 1 stopniu swobody. Zakładając poziom istotności

α = 0,05

odszukujemy w tablicach statystycznych wartość krytyczną

χ

α

2

(1) = 3,841 dla prawostronnego

obszaru krytycznego (test LM jest testem prawostronnym). Następnie porównujemy statystykę

empiryczną LM ze statystyką teoretyczną z tablicy. Reguły decyzyjne sa następujące:

LM <

χ

α

2

nie odrzucamy H

0

LM >

χ

α

2

odrzucamy H

0

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

13

13

W

naszym

przykładzie LM <

χ

α

2

, a więc nie odrzucamy H

0

i przyjmujemy, że w modelu nie

wystepuje istotna autokorelacja 1-ego rzędu.

1.11 SZACOWANIE PARAMETRÓW MODELU PO USUNIĘCIU NIEISTOTNEJ

ZMIENNEJ

Stwierdziliśmy poprzednio, że zmienna objaśniająca x

2

nieistotnie wpływa na zmienną y. Wobec

tego usuniemy ją z modelu i oszacujemy postać zredukowaną:

t

t

t

u

x

b

b

y

+

+

=

1

1

0

Aby nie wykonywać obliczeń na piechotę posłużymy się programem komputerowym. Wyniki

szacowania przedstawiono poniżej.

Ordinary Least Squares Estimation

*******************************************************************************

Dependent variable is Y

6 observations used for estimation from 1 to 6

*******************************************************************************

Regressor Coefficient Standard Error T-Ratio[Prob]

C 71.4783 4.6259 15.4519[.000]

X1 -4.9783 .53150 -9.3665[.001]

*******************************************************************************

R-Squared .95639 R-Bar-Squared .94549

S.E. of Regression 1.0406 F-stat. F( 1, 4) 87.7307[.001]

Mean of Dependent Variable 28.3333 S.D. of Dependent Variable 4.4572

Residual Sum of Squares 4.3315 Equation Log-likelihood -7.5361

Akaike Info. Criterion -9.5361 Schwarz Bayesian Criterion -9.3279

DW-statistic 1.7078

*******************************************************************************

Na podstawie uzyskanych wyników możemy zapisać nasz model w postaci teoretycznej:

(

)

(

)

t

t

x

y

1

53150

,

0

6259

,

4

9783

,

4

4783

,

71

ˆ

⋅

−

=

±

±

Interpretując uzyskany model powiemy, że: ceteris paribus, wzrost stopy redyskontowej x

1

o

jeden punkt procentowy powodował spadek podaży pieniądza średnio o 4,9783 mld zł.

Współczynnik determinacji R

2

wynosi 0,9564, co oznacza, że 95,64 procenta całkowitej

zmienności zmiennej y zostało wyjaśnione przez model, czyli przez zmienność stopy redyskontowej

x

1

.

Na tej podstawie można obliczyć współczynnik zbieżności, który przyjmuje wartość

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

Materiały pomocnicze do zajeć z ekonometrii SSW Chojnice 2012

Krzysztof Świetlik

14

14

0436

,

0

2

=

ϕ

. Powiemy zatem, że 4,36 procenta całkowitej wariancji zmiennej y nie zostało

wyjaśnione przez model.

Średni błąd resztowy

0406

,

1

ˆ

=

ε

σ

, a więc powiemy, że wartości teoretyczne podaży pieniądza

t

yˆ odchylają się od wartości empirycznych y

t

średnio o 1,0406 mld zł.

Aby

pokazać, czy odchylenie to jest duże, można policzyć współczynnik zmienności losowej v.

Statystyka DW

= 1,7078. Jest to wartość mniejsza od 2, zatem zestaw hipotez dla tego

przypadku postawimy następująco:

0

:

0

:

1

1

0

>

≤

ρ

ρ

A

H

H

Znajdujemy w tablicach statystycznych wartości krytyczne rozkładu DW na poziomie istotności

α = 0,05 i porównując te wartości ze statystyką DW podejmujemy decyzję dotyczącą odrzucenia lub

nieodrzucenia hipotezy zerowej H

0

.

Mając wartość DW oszacujemy współczynnik autokorelacji I-ego rzędu:

1461

,

0

2

7078

,

1

1

2

1

ˆ

1

=

−

=

−

≅

DW

ρ

Ponieważ wartość ta jest niewiele większa od 0 możemy powiedzieć, że siła autokorelacji jest w

przypadku naszego zadania znikoma.

Czytelnikowi pozostawiamy do samodzielnego zbadania istotność zmiennej objaśniającej (test t-

Studenta), istotność współczynnika determinacji (test Walda) i dokończenie testu na istotność

współczynnika autokorelacji rzędu I-ego (test Durbina-Watsona).

Wyszukiwarka

Podobne podstrony:

Model potęgowy z dwiema zmiennymi objaśniającymi

Model z jedną zmienną objaśniającą (liniowy i nieliniowy)

Model liniowy z 2 zmiennymi WZiE

MNK liniowy 2 zmienne objasniajace(1)

Model z wieloma zmiennymi objasniajacymi

Obejrzyj zależność liniową między zmiennymi

Analiza regresji między dwiema zmiennymi, Płyta farmacja Bydgoszcz, statystyka, pozostałe

W2 Dobór zmiennych objaśniających do modelu

W2 Dobór zmiennych objaśniających do modelu 2

Dobor zmiennnych objasniajacych

Analiza regresji między dwiema zmiennymi, Statystyka, statystyka(3)

Analiza regresji między dwiema zmiennymi, statystyka matematyczna(1)

Regresja liniowa dwoch zmiennych, materiały z roku 2011-2012, Semestr II, Statystyka opisowa - ćwicz

Dobor zmiennnych objasniajacych

Model liniowy holta

ekonometria wyklad model liniowy WSB 13 14

współzależność, Współczynnik korelacji liniowej oraz funkcja regresji liniowej dwóch zmiennych

MPiST 05 Model liniowy JWN

Liniowe przeksztalcenie zmienny Nieznany

więcej podobnych podstron