POZ1 – e-skrypt do wykładu

Wojciech St. Mo cibrodzki, PJWSTK Gda sk, Wydział Sztuki Nowych Mediów

ś

ń

wersja: 1.0.1 edycja 2011

do pobrania z: http://www.wojmos.com

Szanowni Państwo,

pragnąc ułatwić Wam naukę przedmiotu (i zdanie egzaminu) postanowiłem przejąć

na siebie część Waszych obowiązków (prowadzenie notatek :D) i przygotować

krótkie zestawienie najważniejszych treści prowadzonego przeze mnie przedmiotu.

Plik ten stanowi uzupełnienie slajdów wykładowych i pomoże Wam przygotować się

do nadchodzącej sesji. Nie oznacza to, że wystarcza wykuć przestawione tu treści.

Chciałbym, żeby potraktowali je Państwo jako kompendium najważniejszych

informacji i starali się sięgać zarówno do własnych notatek, jak i do wiedzy dostępnej

w literaturze (nie tylko w wikipedii...) w celu uzupełnienia i poszerzenia wiadomości.

Przy okazji chciałbym też prosić o informację zwrotną – czy notatki takie (w formie e-

skryptu) są dla Was przydatne, czy treść przedstawionych zagadnień została jasno

wyłożona itp. Będę zobowiązany, jeśli docenicie Państwo poświęcony przeze mnie

czas na przygotowanie Wam takiej „ściągi” i jednocześnie wspomożecie mnie, aby

stała się ona lepsza w przyszłości. Uwagi proszę kierować mailem na

wojmos@pjwstk.edu.pl. Zależy mi zwłaszcza na pomysłach i uwagach krytycznych –

pozwolą one na lepsze opracowanie materiałów.

W. Mościbrodzki

1. W1: Podstawy myślenia ekonomicznego (2h)

Pojęcia podstawowe: rynek, popyt i podaż. Konkurencja. Wartość i powstawanie

ceny. Pieniądz. Rachunek ekonomiczny firmy. Państwo a gospodarka. Podatki.

Inflacja. Rola pieniądza w gospodarce. Inflacja. Inflacja a strategia firmy.

Pozycjonowanie produktu.

Pojęcie gospodarowania wiąże się nierozłącznie z pojęciem rynku. Termin ten ma w

ekonomii szerokie znaczenie, ale najczęściej oznacza miejsce i sposób, w jaki

realizowana jest wymiana handlowa pomiędzy producentami, a konsumentami

określonych dóbr.

Dobra na rynku, to wszystkie rzeczy materialne (towary) i niematerialne (usługi),

które można zbywać i nabywać. Istnieje wiele różnych czynników charakteryzujących

te dobra; wszystkie łączy jedynie jedna cecha: rzadkości. Nie istnieje dobro

nieskończone. Jeszcze 50 lat temu wydawało się, że takim dobrem może być woda

lub powietrze, ale dziś, w epoce skażenia środowiska dobra te zaczynają być

niezwykle cenne (poprzez swoją rzadkość).

W dzisiejszych czasach trudno sobie wyobrazić rynek bez istnienia pieniędzy, choć

oczywiście w zamierzchłej przeszłości funkcjonował rynek barterowy - wymiana

towar za towar. Zresztą samo słowo płacić pochodzi w języku polskim od płatu (skóry

albo sukna), którymi handlowano w czasach średniowiecznych.

Konsumenci to podmioty rynkowe zainteresowane nabywaniem dóbr. Chęć do

zakupów jest związana z wieloma czynnikami: zasobnością portfela, postrzeganą

użytecznością dobra, dostępnością zamienników, modą, pogodą, bodźcami

psychologicznymi, chęcią spekulacji itp. Generalnie: ilość określonego dobra, które

chcą (i mogą!) kupić konsumenci nazywamy popytem na dane dobro.

Producenci to podmioty rynkowe zainteresowane sprzedażą dóbr. Chęć do zakupów

jest związana z wieloma czynnikami: możliwością przechowywania, potrzebą

szybkiego zwrotu z produkcji itp. Ilość dobra, które są skłonni sprzedać producenci

nazywamy podażą.

Konsumenci i producenci są autonomiczni w swoich decyzjach - jedną z nich jest

cena, po jakiej dochodzi do traksakcji. Mówi się czasem, że to rynek ustala cenę

dóbr, ale jest to pewne uproszczenie. Ustalona cena to nic innego, jak wypadkowa

decyzji wszystkich producentów i konsumentów. W rzeczywistości transakcje nie są

dokonywane po jednakowej cenie - zwykle centa transakcyjna oscyluje wokół

pewnego poziomu równowagi. Najłatwiej zauważyć to zjawisko porównując cenę

tego samego dobra w różnych sklepach.

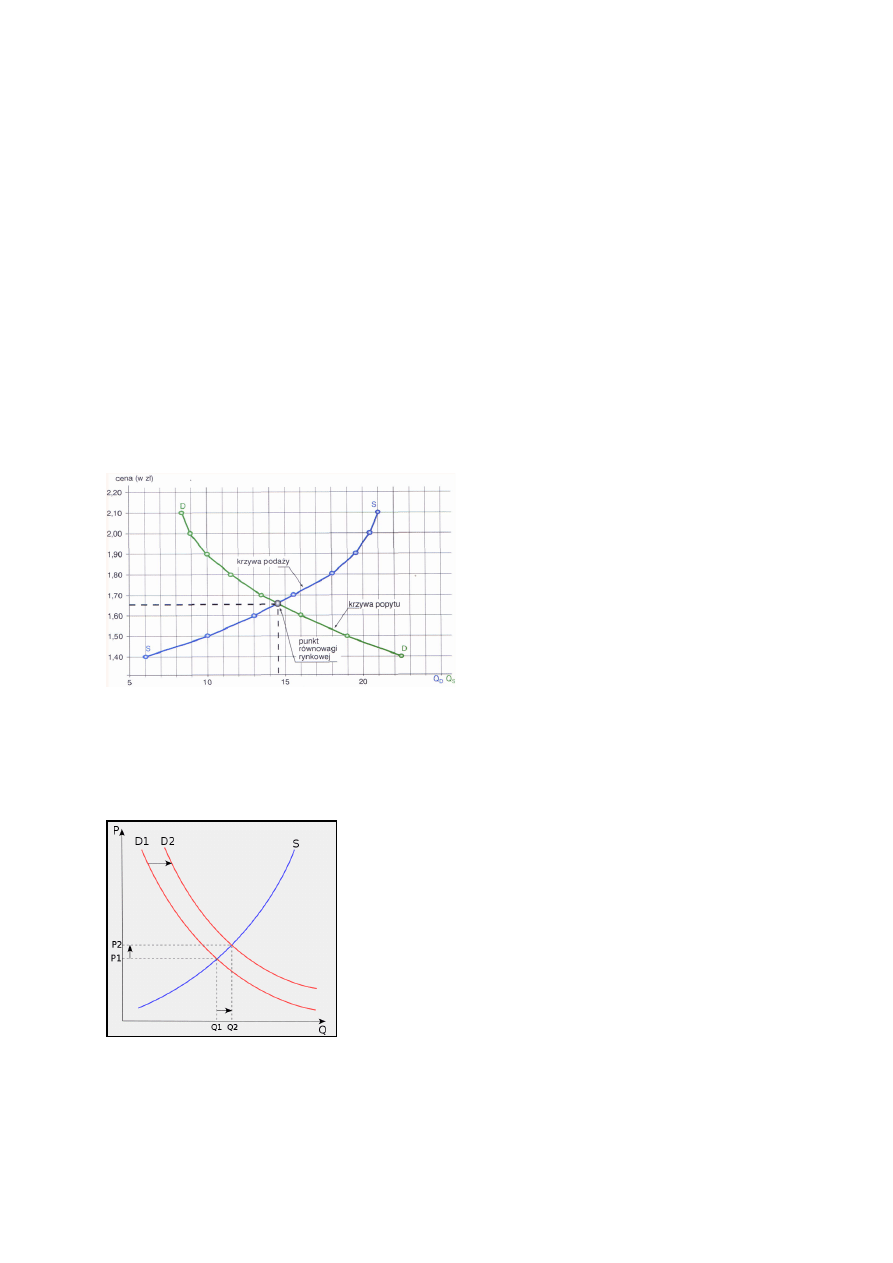

Popyt i podaż dla dóbr są związane z

ceną. Przy danej cenie konsumenci

zgłaszają pewien popyt na dane dobro

- jeśli cena się zmieni, może zmienić

się także popyt (podobnie ma się z

podażą). Większość dóbr wykazuje

naturalną tendencję: jeśli cena rośnie,

to popyt spada. Z drugiej strony, jeśli

rynkowa cena rośnie, to producenci

chcą sprzedawać więcej dóbr (podaż

rośnie).

Sytuację taką obrazują dobrze znane w ekonomii krzywe popytu (D = demand) i

podaży (S = supply). Warto podkreślić, że tradycyjnie w ekonomii krzywe podaży i

popytu wykreśla się, jakby zmienną zależną (oznaczaną na osi y) była cena. Punkt

przecięcia krzywych wyznacza zarówno cenę rynkową (cena równowagi), jak i ilość

dóbr, która zostanie sprzedana (kupiona)

Z każdym dobrem można powiązać rynek tego dobra -

dlatego np. mówimy o rynku usług edukacyjnych,

rynku węgla czy rynku stali. Zmiany popytu (lub

podaży) na rynku najczęściej oznaczają nie tyle

zmianę kształtu krzywych, lecz ich przesunięcie.

Zmiany te mogą być spowodowane wieloma

czynnikami (pozacenowymi) - na przykład pogodą

(powódź generuje wzmożony popyt na środki

odkażania wody), modą (pokazanie się znanego

artysty w ubraniu określonej firmy podnosi popyt itp.).

Warto zaznaczyć, że istnieją specyficzne dobra, których krzywe popytu mają

niecodzienne przebiegi. Przykładowo - popyt na niektóre dobra rośnie, mimo wzrostu

ich ceny. Dobra takie to nazywamy dobrami Giffena oraz dobrami Veblena.

Dobra Giffena do dobra podrzędne, a jednocześnie praktycznie niezbędne (takiej jak

chleb). W specyficznych warunkach może dojść do sytuacji, w której gospodarstwa

domowe zauważą, że chleb (którego nie da się zastąpić innym dobrem) jest tak

drogi, że nie jest możliwe oszczędzanie na inne dobra. Wówczas kupują więcej

chleba, zaś ubytki budżetowe uzupełniane są na przykład stosowaniem tańszego

masła.

Dobra Veblena to dobra luksusowe, których konsumpcja jest napędzana wzrostem

ceny - konsumenci ostentacyjnie pokazują, że ich stać na zakupy. Przykładowo -

spadek ceny na najbardziej luksusowe samochody prowadzi do spadku popytu (bo

zaczynają być postrzegane jako dobra popularne, dostępne "dla ludu" i spada ich

atrakcyjność).

Konsumenci nie są zmuszeni do korzystania z określonych dóbr - ich decyzje na

jednym z rynków oddziałują na inne rynki. Mówimy, że rynki są wzajemnie

powiązane. Przykładowo: spadek podaży ropy naftowej, poprzez wzrost ceny paliw

wpływa negatywnie na popyt na samochody wielkolitrażowe. Takie dobra nazywamy

komplementarnymi. Z kolei wzrost popytu na mięso wieprzowe wpływa (poprzez

wzrost cen) na wzrost popytu na mięso wołowe (ludzie wybierają tańszy

odpowiednik). Takie dobra nazywamy substytucyjnymi.

Cena minimalna to państwowa granica, poniżej której nie mogą się odbywać

transakcje. Cena maksymalna to górny pułap transakcji. Obie regulacje prowadzą do

zaburzeń rynkowych: cena minimalna prowadzi do nadpodaży, cena maksymalna -

do braków rynkowych (można to było obserwować w Polsce w latach 80-tych).

Rynek zwykle nie jest idealny - często przewagę ma na nim jeden producent

(monopol) lub kilku wiodących producentów (oligopol). Sytuacja taka prowadzi do

wzrostu cen. Możliwa jest także sytuacja, w której jest jeden lub kilku konsumentów i

bardzo wielu producentów. Przykładem jest np. rynek, w którym głównym odbiorcą

jest państwo (np. rynek elektrowni jądrowych).

Istotnym składnikiem gospodarki jest państwo. Istnieje wiele koncepcji tłumaczących

fenomen powstania państwa: Platon uważał, że jest ono przejawem boskiego,

naturalnego porządku, Arystoteles twierdził z kolei że jest to naturalna tendencja

ludzi do łączenia się w efektywne grupy, które wymagają narzędzi utrzymujących

strukturę i porządek. Początkami państwa zajmowali się także myślicieli nowożytni,

tacy jako Hobbes i Locke (teoria stanu pierwotnego i umowy społecznej). Z kolej

znany socjolog i filozof Max Weber uważał, że państwo jest aparatem zdobywania i

utrzymywania władzy.

Każde państwo generuje potrzeby wydatkowe (np. ochrona zdrowia). Środki na

zaspokojenie tych potrzeb uzyskiwane są m.in. z podatków. Regulacje państwowe

nakładają na osoby fizyczne prowadzące działalność gospodarczą i przedsiębiorstwa

określone zobowiązania. Do najważniejszych z nich zaliczamy: konieczność

rozliczenia podatku dochodowego, konieczność rozliczenia podatku VAT oraz

konieczność rozliczenia składek na ubezpieczenie społeczne.

Zestawienie przychodów i wydatków państwa składa się na budżet. W dzisiejszych

gospodarkach większość państw cechuje stały, niewielki deficyt budżetowy (wydatki

są większe niż przychody). Jest on spowodowany stałym naciskiem politycznym na

rządy. Niewielki deficyt (zwany także dziurą budżetową) nie jest zagrożeniem,

bowiem gospodarka powinna się rozwijać (deficyt wówczas pełni rolę swego rodzaju

kredytu inwestycyjnego). Długo utrzymujący się deficyt prowadzi do konieczności

zadłużania się państwa, które jest realizowane przez emisję obligacji. Ich

skumulowany koszt to tzw. dług publiczny, które obsługa (odsetki) w niektórych

państwach stanowią bardzo duży wydatek (Grecja!).

Podatek jest bezzwrotnym, obowiązkowym i przymusowym świadczeniem na rzecz

państwa, pobieranym (co do zasady) od wszystkich obywateli. Bezzwrotność

oznacza, że obywatel nie może oczekiwać, że za konkretną kwotę podatku uzyska

określone świadczenie - wszystkie podatki trafiają bowiem do jednego "worka", z

którego rozdysponowywane są na określone wydatki państwowe.

Co do zasady, podatki dzielą się na bezpośrednie (to jest takie, które obciążają

podatnika) lub pośrednie, które związane są z określonym dobrem (innymi słowy,

płaci je ostateczny konsument). Podatkami bezpośrednimi są m.in. podatek

dochodowy, spadkowy i podatek od zysków kapitałowych. Podatki pośrednie to VAT

(podatek od wartości dodanej) i akcyza (zwana podatkiem od luksusu). Z punktu

widzenia gospodarki, największe znaczenie mają podatki dochodowe (od osób

fizycznych - PIT i od osób prawnych (np. firm) - CIT), VAT oraz akcyza. Przykładowo

w Polsce podatek VAT generuje ok. 45% przychodów budżetu, akcyza 25%, PIT

15% zaś CIT 10%.

CIT i PIT są podatkami, które obciążają dochód, czyli różnicę przychodów i kosztów

działalności. Dawniej, zamiast podatku dochodowego płacono podatek obrotowy. Był

to podatek pośredni, związany z każdą sprzedażą (nie zaś - z powstaniem dochodu).

Obecnie ten rodzaj opodatkowania jest rzadko stosowany (kłopoty ze ściągalnością,

trudności w wyliczeniu). Uważa się także, że działa on szkodliwie na rozwój

gospodarki.

Akcyza jest podatkiem nakładanym na niektóre dobra. Bywa nazywana podatkiem od

luksusu, ponieważ jednym z celów istnienia akcyzy jest ograniczanie konsumpcji

niektórych dóbr (np. papierosów, alkoholi itp.) lub zmiana struktury popytu (podatki

akcyzowe nakładane na samochody wielkolitrażowe).

Stawka podatkowa podatku dochodowego to procent, jaki musimy oddać państwu ze

swoich dochodów. Jeśli podatek jest stały co do wysokości (niezależnie od

dochodów) to mówimy o stawce ryczałtowej (w średniowieczu odpowiadało mu tzw.

pogłówne - stały podatek płacony "od głowy"). Jeśli podatek jest wprost

proporcjonalny do dochodu to jest to podatek liniowy (mówimy wówczas o stałej

stopie podatkowej) - w średniowieczu takim podatkiem było świętopietrze

(dziesięcina - czyli podatek 10%). W większości krajów obowiązuje podatek

progresywny - to znaczy, że wraz ze wzrostem dochodów rośnie stopa podatkowa.

Wadą takiego systemu jest stymulowanie ukrywania dochodów). Zaletą -

wyrównywanie dolegliwości podatków (osoby biedniejsze, których przychody

zmniejszają się o 10% zmniejszają konsumpcję najbardziej podstawowych dóbr -

m.in. jedzenia, podczas gdy osoby bogatsze rezygnują po prostu z pewnej części

luksusów). Podatki degresywne (stopa zmniejsza się ze wzrostem dochodów) są

niezwykle rzadkie.

Inflacja to ogólny wzrost cen. Z oczywistych względów wiąże się to ze spadkiem siły

nabywczej pieniądza - za tę samą ilość pieniędzy można kupić mniej dóbr.

Przeciwieństwem inflacji jest deflacja - spadek cen. W rozwiniętych gospodarkach

występuje zwykle rzadko - choć pojawiła się niedawno w Japonii.

Inflacja występuje często przemiennie z wysokim bezrobociem - w połowie XX wieku

próbowano pobudzać wzrost gospodarczy stymulując dopływ pieniądza do

gospodarki (zmniejszało to bezrobocie nakręcając jednocześnie inflację). W

niektórych krajach (m.in w USA) metody te zaczęły zawodzić - pojawiła się tzw.

stagflacja (stagnacja połączona z inflacją). Metody walki z brakiem rozwoju

gospodarczego do dziś stanowią jeden z największych dylematów ekonomii, na linii

sporu keynesiści-monetaryści. Ci pierwsi uważają, że dopływ pieniądza do

gospodarki pobudza wzrost gospodarczy, ci drudzy - że jedynym skutkiem jest

wzrost inflacji.

Pieniądz w gospodarce pełni rozliczne role. Po pierwsze, jest miernikiem wartości -

czyli pozwalać szacować i porównywać ze sobą wartości dóbr. Zanim pojawił się

pieniądz, używano innych dóbr odniesienia (np. miar ziarna), ale z uwagi na ich

zmienną wartość (ziarno było więcej warte zimą) nie było to dobre rozwiązanie. Po

drugie, pieniądz umożliwia płynną wymianę towarową (transakcje). Po trzecie,

umożliwia kapitalizację (gromadzenie bogactwa) - jest to tzw. funkcja tezauryzacyjna.

Po czwarte, reguluje zobowiązania (np. spłaty kredytów).

Emisją pieniądza (waluty krajowej) zajmują się banki centralne. Większość ich w

nowoczesnych gospodarkach jest niezależna od rządów - to znaczy nie wykonuje

bezpośrednio zaleceń egzekutywy. Ma to na celu ochronę wartości pieniądza

krajowego - rządy mają tendencję do nadmiernych wydatków (aby "kupować"

wyborców), a dla ich pokrycia mogłyby tworzyć ("drukować") nadmierną ilość

pieniądza - co napędzałoby inflację. Jednym z nielicznych wyjątków od zasady

niezależności jest Bank Anglii.

W systemie bankowym istnieją także banki komercyjne. Są to niezależne podmioty

gospodarcze, zajmujące się transakcjami finansowymi. One także wpływają na ilość

pieniądza w gospodarce, choć nie mają prawa drukowania banknotów. Mają jednak

do dyspozycji tzw. mechanizm kreacji bankowej.

Banki proponują klientom ulokowanie w nich kapitału (rachunki oszczędnościowe,

lokaty itp.). Oznacza to, że "ściągają" z rynku (i umieszczają "w skarbcu") pewną

ilość pieniądza (gotówki). Z drugiej strony, banki oferują kredyt - a więc wolne środki

na rachunkach. Banki zarabiają m.in. na różnicy oprocentowania - wkłady przynoszą

mniejszy procent niż wynosi stopa kredytowa. Oferując kredyt banki "wpuszczają" na

rynek określoną ilość pieniądza (na rachunkach kredytowych). Ilość pieniędzy

"wpuszczonych" do gospodarki znacznie przewyższa ilość gotówki "pobranej".

Oznacza to po pierwsze: że banki "wstrzykują" nadwyżkę pieniądza do gospodarki, a

po drugie, że są w stanie "permanentnej niewypłacalności" (gdyby wszyscy klienci

jednocześnie przyszli wycofać wkłady, bank musiałby upaść).

Aby ograniczyć mnożnik kreacji pieniądza bankowego (stosunek sumy udzielonych

kredytów do sumy włożonych wkładów) bank centralny ustanawia współczynniki

graniczne, których nie banki komercyjnie nie mogą przekraczać. Bank centralny

wymaga także od banków komercyjnych przechowywania części ich kapitału na

nieoprocentowanych kontach w banku centralnym. Wysokość tej części to tzw. stopa

rezerw obowiązkowych. Jest to jedno z narzędzi walki z inflacją.

Zbyt wysoka inflacja jest zjawiskiem niekorzystnym dla gospodarki. Ceny zmieniają

się szybko i trudno prowadzić racjonalną politykę (kiedy zamówić zapasy

materiałów?), pojawiają się dodatkowe koszty transakcji. Ponadto kraje o wysokiej

inflacji cechuje podwyższone ryzyko inwestycyjne, co oznacza odpły kapitału i

technologii - a co za tym idzie wzrost bezrobocia i konieczność zwiększonych

wydatków budżetowych (np. na zasiłki dla bezrobotnych) przy jednoczesnym

obniżeniu wpływów. Prowadzi to często do wzrostu podatków, który dodatkowo

stymuluje wzrost cen i napędza kolejną falę inflacji.

Brak inflacji także jest niekorzystny. Większość krajów systematycznie zwiększa

swoją produkcję (PKB), co oznacza, że jeśli ilość pieniądza nie rośnie, to stosunek

ilości pieniędzy do ilości towarów ulega zakłóceniu. Uważa się, że inflacja rzędu 2%

jest akceptowalna.

Ilość pieniądza w gospodarce nazywa się bazą monetarną. Baza monetarna M0

oznacza zasoby pieniądza najwyższej płynności (gotówki). Baza M1 składa się z M0 i

pieniądza o trochę mniejszej płynności - rachunków na żądanie (a vista) itp.

Pytania sprawdzające:

Co to jest rynek i jaka jest jego funkcja?

Co to jest popyt?

Co to jest podaż?

Co to są dobra substytucyjne i komplementarne?

Na czym polega mechanizm kreacji pieniądza przez banki?

Co jest istotą rachunkowości w firmie?

Co to są podatki i jakie są ich postaci?

Co to jest podatek: dochodowy, VAT i akcyza?

Co to jest podatek obrotowy?

Jaka jest rola państwa w gospodarce?

Co to jest dług publiczny?

Co to jest dziura budżetowa?

Co to jest bank centralny i jaka jest jego rola?

Co to jest inflacja?

Czy inflacja jest zawsze zjawiskiem niekorzystnym?

Jakie są funkcje pieniądza?

Jak wpływa inflacja na politykę firmy?

2. W2: Zarządzanie firmą (2h)

Formy prowadzenia działalności gospodarczej. Podstawy rachunkowości finansowej.

Rachunkowość i cash flow. Bilans spółki. Wycena firmy. Rachunkowość zarządcza.

Umocowanie prawne przedsiębiorcy. Elementy prawa dla menedżerów. Podstawy

prawa dla informatyków. Kodeks cywilny. Kodeks spółek handlowych. Ustawa o

prawie autorskim. Logistyka i zarządzanie zapasami. Związki zawodowe i ich rola.

W Polsce (i większości krajów) można prowadzić działalność gospodarczą w różnych

formach. Najczęściej spotykane są:

działalność gospodarcza w swoim imieniu (nazywana działalnością

gospodarczą osoby fizycznej)

działalność gospodarcza prowadzona jako osoba prawna (zwykle, choć nie

wyłącznie - jako spółka kapitałowa)

działalność gospodarcza prowadzona jako tzw. ułomna osoba prawna (np.

spółka osobowa)

Mniejsze znaczenie mają także specyficzne formy:

działalność gospodarcza prowadzona jako spółka prawa administracyjnego

działalność gospodarcza prowadzona jako spółka prawa europejskiego

Osoba fizyczna to każdy żyjący człowiek. Prowadzenie działalności w tej formie

oznacza, że wszelkie dochody (ale i straty) odnoszą się bezpośrednio do majątku

gospodarującego człowieka. W szczególności oznacza to, że dochody z działalności

opodatkowane są jednokrotnie (PIT), zaś wszelkie zobowiązania powstające w

ramach działalności mogą być odzyskiwane z majątku dłużnika (lub jego

współmałżonka). W przypadku niektórych zobowiązań (np. zaległe podatki) możliwe

jest także ściągnięcie ich z majątku osób trzecich związanych z dłużnikiem (dzieci,

rodzice).

Działalność osób fizycznych prowadzących działalność gospodarczą reguluje przede

wszystkim Kodeks Cywilny (ale oczywiście i inne ustawy - Ustawa o Rachunkowości,

Ustawa o Swobodzie Działalności Gospodarczej itp.)

Prowadzenie działalności w formie osoby prawnej wymaga powołania określonego

bytu (osoba prawna), która będzie samodzielnie prowadzić działalność. Bytem takim

jest zwykle spółka kapitałowa (osobami prawnymi są jednak również spółdzielnie,

kościoły i przedsiębiorstwa państwowe). W takiej sytuacji wszelkie dochody i straty

obciążają majątek firmy (dochody są obłożone podatkiem dochodowym CIT). Jeśli

właściciel spółki (osoba fizyczna) chce skorzystać ze środków zarobionych przez

spółkę, ma dwie możliwości - albo zatrudnić się we własnej firmie (spółka będzie

wówczas wypłacała pensję) lub czerpać dochody z własności spółki (dywidenda). W

obu przypadkach dochody te będą opodatkowane PDOF (PIT). Oznacza to, że

zanim pieniądze trafią do kieszeni właściciela są podwójnie opodatkowywane. Z

drugiej strony, poza szczególnymi przypadkami (zobowiązania względem skarbu

państwa) wszelkie roszczenia względem spółki nie mogą być przeniesione na

majątek właściciela.

Działalność spółek kapitałowych reguluje Kodeks Spółek Handlowych.

Ułomna osoba prawna jest tworem pośrednim pomiędzy osobą fizyczną a osobą

prawną. W szczególności oznacza to, że nie ma ona osobowości prawnej, a jedynie

zdolność prawną. Sytuacja ta odpowiada w dużym przybliżeniu spółce osobowej

(wywodzącej się jeszcze z czasów prawa rzymskiego) - w której dwie lub więcej osób

wspólnie prowadziły działalność (a więc działalność wykonywały jako osoby fizyczne,

ale nie osobne). Ułomne osoby prawne mają także uproszczoną księgowość w

stosunku do osób prawnych.

Działalność ułomnych osób prawnych reguluje Kodeks Spółek Handlowych (spółki

osobowe) i Kodeks Cywilny (spółki cywilne).

Podsumowując, najważniejsze formy działalności gospodarczej w Polsce to:

działalność osobista osoby fizycznej

spółka osobowa (jawna, partnerska, komandytowa lub komandytowo-akcyjna)

- spółki takie nie mają pełnej osobowości prawnej, opierają swoją działalność

o bezpośrednią działalność wspólników, czyli funkcje właścicielskie i

zarządcze są połączone

spółka kapitałowa (z ograniczoną odpowiedzialnością lub akcyjna) - spółki te

mają pełną osobowość prawną, o sile wpływu na los spółki decyduje kapitał (a

nie osoba): udział (z o.o.) lub akcja (spółka akcyjna). Na bieżąco losami spółki

kieruje zarząd, nad którym nadzór sprawuje rada nadzorcza, będąca

reprezentantem interesów właścicieli. W spółkach osobowych występuje więc

rozdzielenie funkcji właścicielskich i zarządczych.

spółka cywilna - jest z punktu widzenia formalnego zwykłą umową cywilną i

nie posiada osobowości prawnej

spółka prawa administracyjnego - regulowana kodeksem administracyjnym

spółka prawa europejskiego - spółki zawierane transgranicznie

Jednym z najważniejszych obowiązków przedsiębiorcy jest prowadzenie ewidencji

własnej działalności. Dzięki temu potencjalni inwestorzy są w stanie porównywać

firmy i efektywnie lokować kapitał. Z drugiej strony, ewidencja działalności pozwala

na prawidłowe wyliczanie podatków.

Zasady prowadzenia ewidencji i sprawozdawczości (nazywane księgowością lub

rachunkowością) są zunifikowane i zestandaryzowane. Opisane są w różnych

ustawach, przede wszystkim - w ustawie o Rachunkowości.

Rachunkowość prowadzona na potrzeby sprawozdawczości wobec państwa i innych

podmiotów zewnętrznych nazywa się rachunkowością finansową. Istnieje również

druga strona rachunkowości - rachunkowość zarządcza (która obejmuje wszelkie

interpretacje i analizy prowadzone na własne potrzeby firmy; nie jest ona regulowana

ustawami).

Najważniejszym elementem rachunkowości finansowej jest rozliczanie bieżących

zobowiązań podatkowych (VAT i PIT/CIT) oraz przygotowywanie obligatoryjnych

sprawozdań finansowych (należą do nich bilans, rachunek zysków i strat oraz

rachunek cash flow). Do obowiązków przedsiębiorcy należy także rozliczanie

ubezpieczenia społecznego - stawki obowiązujące w danym kwartale ogłasza na

stronach internetowych ZUS.

Jeśli chodzi o zobowiązania podatkowe, to firmy zobowiązane są rozliczać podatek

dochodowy (PIT lub CIT) oraz VAT. Dla zrozumienia zasad rozliczeń musimy

wprowadzić pojęcia: dochód, przychód, koszt, rachunek netto i brutto.

Przychody to dokumentowane rachunkami wpływy firmy. Warto podkreślić, że w

polskim systemie rachunkowości liczy się dokument (faktura), a nie realny wpływ

pieniędzy - jest to tzw. zasada memoriałowa. W związku z tym obowiązek podatkowy

powstaje w momencie wystawienia faktury, a nie w momencie otrzymania zapłaty na

konto!

Koszty to wszystkie udokumentowane (zasada memoriałowa!) koszty poniesione w

celu wytworzenia produktu bądź realizacji usługi.

Dochód to różnica wykazywanego przychodu i kosztów.

Przykładowo, jeśli firma wystawiła faktury na kwotę 10000 PLN (przychód) ponosząc

jednocześnie udokumentowane koszty działalności w wysokości 8000 PLN (koszty),

to podstawą do wyliczenia podatku dochodowego jest kwota 2000 PLN. Jeśli na

przykład stopa podatkowa wynosi 20%, to firma będzie zobowiązana do

odprowadzenia 400 PLN. W kasie pozostanie 1600 PLN.

Koszt musi mieć związek przyczynowo-skutkowy z wytworzeniem dobra. W związku

z tym jeśli firma świadczy usługi murarskie, to wydatek związany z miesięcznym

pobytem szefa na Seszelach nie jest kosztem (nie może być użyty do obniżenia

dochodu - a przez to podatku dochodowego). Kosztem będzie natomiast zakup

betoniarki lub delegacja związana z targami budowlanymi.

Wypływy gotówki (rozchody), które nie są kosztami nazywamy wydatkami.

Ustawodawca przewiduje, że niektóre koszty nie mogą być w całości odjęte od

przychodów - wymagają rozłożenia ich w czasie (nawet jeśli wypływ gotówki był

jednorazowy). Dotyczy to na przykład kupna budynków czy samochodów. Takie

rozłożenie kosztów w czasie nazywane jest amortyzacją. W pewnym uproszczeniu:

jeśli amortyzacja trwa 5 lat, to koszt, który możemy odliczyć od przychodu w danym

miesiącu wynosi 1/60 ceny nabytego dobra (5 lat * 12 miesięcy). Idea amortyzacji

jest następująca: aby koszt mógł być odjęty od przychodu, powinien być "zużyty" do

produkcji. Budynki, infrastruktura parku maszynowego czy samochody służą jednak

do produkcji przez pewien (długi) czas - a więc "zużycie" powinno być rozłożone w

czasie.

Podatki dochodowe to CIT i PIT - płaci się je zależnie od formy prowadzenia

działalności gospodarczej. Warto dodać, że podatki dochodowe od osób fizycznych

(PDOF), czyli PIT trzeba płacić nawet jeśli nie prowadzi się działalności gospodarczej

(tzw. zeznanie roczne).

Podatek PIT płacony z tytułu prowadzenia działalności gospodarczej rozlicza się

najczęściej co miesiąc (dochody osiągnięte z działalności znajdują także odbicie w

rozliczeniu rocznym). Przedsiębiorca może wybrać, czy woli płacić PIT stawką

progresywna (18% i 32%), czy opodatkowaniem liniowym (19%).

CIT jest podatkiem liniowym o stawce 19%.

Podatek VAT jest płacony od tzw. wartości dodanej. Wielkość ta związana jest ze

wzrostem wartości towaru podczas jego przetwarzania. Prawie każdy obrót

gospodarczy związany jest z podatkiem VAT. Jest on doliczany do otrzymywanych

przez nas faktur (faktury zakupowe) oraz do faktur, które my wystawiamy (faktury

sprzedażne). VAT, który firma zobowiązana jest zapłacić nazywany jest VAT-em

naliczonym. VAT, który firma dostanie od klientów nazywa się VAT-em należnym.

Zasadą VAT jest, że jest on "przezroczysty" dla producentów, zaś ostateczną kwotę

płaci zawsze konsument (nabywca ostateczny).

Przykładowo: rozpatrzmy sytuację firmy produkującej pustaki. Kupuje ona materiały

budowlane (cement, piasek itp.) za kwotę 5000 PLN netto (netto, czyli bez podatku -

w tym przypadku VAT). Kwota na fakturze za materiał wyniesie więc 6150 PLN

(stawka VAT 23%), obejmując cenę netto 5000 PLN i podatek VAT 1150 PLN.

Swoją produkcję (pustaki) firma sprzedaje za 7000 PLN netto (8610 PLN brutto).

Rozliczenie przedsiębiorstwa wyglądać będzie następująco:

Przychody netto: 7000 PLN

VAT należny: 1610 PLN

Koszty netto: 5000 PLN

VAT naliczony: 1150 PLN.

W związku z tym, firma wykazuje nadwyżkę VAT otrzymanego (należnego) nad

zapłaconym (naliczonym): 1610 PLN - 1150 PLN = 460 PLN. Kwota ta zostanie

przekazana do Urzędu Skarbowego na rachunek rozliczeń VAT.

Firma wykazuje też dochód w wysokości 7000 PLN - 5000 PLN = 2000 PLN. Przy

stawce podatkowej 19% oznacza to 380 PLN. Kwota ta zostanie przekazana do

Urzędu Skarbowego na rachunek rozliczeń PIT/CIT.

Z punktu widzenia cash flow: firma otrzyma wpływy na konto w wysokości 8610 PLN,

którymi pokryje zobowiązania w wysokości 6150 PLN. Z pozostałych 2460 PLN

będzie musiała przekazać do US 840 PLN (VAT+PIT/CIT) co pozostawi 1720 PLN.

Bilans płatniczy firmy to wymagane przez państwo zestawienie majątku i źródeł jego

sfinansowania. Bilans sporządza się według przepisów wynikających z ustawy o

rachunkowości i jest on jawny. Dzięki temu jest to jedno z narzędzi, dzięki którym

można ocenić kondycję spółki. Bilans sporządza się na ostatni dzień roku

obrachunkowego.

Bilans składa się z dwóch, wzajemnie odpowiadających sobie części: aktywów

(zwyczajowo - po lewej stronie) i pasywów (po prawej). Aktywa to szeroko pojęty

majątek firmy, zaś pasywa wskazują źródła jego finansowania. W prawidłowo

sporządzonym bilansie suma aktywów i suma pasywów są zawsze równe!

Aktywa (majątek) tworzą dwie podgrupy: aktywa trwałe (są to m.in elementy

infrastruktury, budynki, maszyny, patenty, należności i inwestycje długoterminowe)

oraz aktywa obrotowe (zapasy materiałów, gotowe, lecz niesprzedane towary,

krótkoterminowe należności, gotówka i środki na rachunkach bankowych). W

pewnym uproszczeniu można powiedzieć, że aktywa trwałe to ten majątek, który jest

"długoterminowy", zaś aktywa obrotowe są używane w przeciągu krótszym niż 12

miesięcy.

Wśród aktywów zwracają uwagę pojęcia "należność" oraz "inwestycja". Należności to

wystawione przez nas obcym podmiotom faktury (tzw. sprzedażne). Są to

dokumenty, na podstawie których, ktoś jest nam NALEŻNY określoną sumę.

Inwestycje to najczęściej instrumenty finansowe, z których spodziewamy się zysku.

Pasywa (źródła finansowania majątku) obejmują dwie podgrupy: kapitał własny (m.in.

kapitał wniesiony do firmy przy jej tworzeniu, kapitały rezerwowe, itp) oraz kapitał

obcy (zwykle kredyty i zobowiązania). Uwaga: kapitał własny nie oznacza gotówki

(bo jest to rodzaj aktywa!), ale zapis wkładu. Przykładowo, jeśli założyliśmy spółkę

wnosząc do niej kapitał początkowy o wysokości 100.000 PLN, to bilans będzie

wyglądał następująco:

AKTYWA: 100.000 PLN (aktywa obrotowe - gotówka 100.000 PLN)

PASYWA: 100.000 PLN (kapitał własny)

Zobowiązania to faktury, które zostały przez nas przyjęte i wiążą się z koniecznością

przelania środków odbiorcy.

Każde wydarzenie w firmie wpływa na zapisy bilansowe, ale równowaga między

aktywami a pasywami musi zostać utrzymana). Niektóre działania modyfikują obie

strony bilansu, inne dokonują jedynie przesunięć po jednej ze stron.

Przykład:

Firma kupuje materiały do produkcji za 10000 PLN korzystając z kredytu kupieckiego

(odroczona płatność)

Po pierwsze, materiały trafiają do magazynu, a sprzedający wystawia fakture

(Aktywa, Aktywa obrotowe +10000PLN, Pasywa, kapitał obcy +10000PLN)

Po drugie, za dwa tygodnie spłacamy zobowiązanie z naszego konta bankowego

(Aktywa obrotowe -10000PLN, Pasywa, kapitał obcy -10000PLN)

Przykład:

Firma kupuje za gotówkę licencję na oprogramowanie: spadają aktywa obrotowe,

rosną aktywa trwałe.

Cash flow jest opisem przepływów pieniężnych w firmie. Dokument ten jest

obowiązkowy niezwykle przydatny w planowaniu i zarządzaniu finansami. Cash flow

jest związany wyłącznie z przekazami gotówki - a nie faktur. Warto zwrócić uwagę,

że w polskim prawie obowiązek podatkowy wiąże się z wystawieniem dokumentu

księgowego (faktury), a nie z wpływem gotówki. Rachunek cash flow pozwala lepiej

odróżnić bankructwo od utrat płynności.

Bankructwo jest sytuacją, w której majątek firmy nie wystarcza na spłatę zobowiązań.

Utrata płynności oznacza sytuację, w której majątek firmy jest większy od

zobowiązań, ale występuje niedostatek gotówki (aktywa obrotowe).

Przykładowo - firma, która posiada fabrykę (infrastruktura, czyli aktywa trwałe) o

wartości 1 mln PLN, z uwagi na złe zarządzanie (albo kryzys) może nie mieć

środków na wypłaty dla pracowników (w sumie 50.000 PLN) i spłatę zobowiązań dla

dostawców (150.000 PLN). Jak widać, majątek firmy jest dużo większy od

wierzytelności - ale brak gotówki w kasie doprowadzi firmę do upadku).

Rachunek zysków i strat - obowiązkowy dokument sprawozdania finansowego,

opisujący sytuację firmy. Obejmuje on m.in. zysk na sprzedaży (przychody ze

sprzedaży-koszty wytworzenia, koszty zarządu i koszty prowadzenia sprzedaży),

zysk na działalność operacyjnej (uwzględnia przychody i koszty z działalności

finansowej, np. inwestycje finansowe), przychody i straty nadzwyczajne. W rachunku

tym wykazuje się również podatek dochodowy.

Jeśli bilans pokazuje majątek firmy, to RZiS pokazuje, w jaki sposób firma pracuje.

Przykładowo - wzrost zasobów gotówki (aktywów) mógł wynikać zarówno z

działalności operacyjnej (produkcja i sprzedaż), jak i z inżynierii finansowej

(zrealizowana inwestycja w akcje innej firmy).

Sprawozdanie finansowe składające się z wyżej wymienionych elementów umożliwi

porównywanie firm - musi być więc jednolite dla wszystkich podmiotów

gospodarczych. wygląd i sposób jego sporządzania określa Ustawa o

Rachunkowości. Z uwagi na możliwość porównywania podmiotów w różnych krajach,

jest ona zbliżona we wszystkich krajach unii.

Afery związane z tzw. kreatywną księgowością (wykazywanie "sztucznych" zapisów

w bilansie czy rachunku wyników, mające sztucznie podnosić wartość firm) w USA

doprowadziły do sformułowania ustawy Sarbanes-Oxley (tzw. SOX), która nakłada

dodatkowe wymagania na sprawozdawczość finansową przedsiębiorstw.

Prawo w Polsce jest stanowione przez dwuizbowy parlament. Polska należy do

krajów, w których system prawny zbudowany jest na zasadzie kodeksowej

(civil/codex law). Oznacza ona, że źródłem prawa są zapisane i skodyfikowane akty

prawne. Na świecie współistnieją również inne systemy prawne. Prawo zwyczajowe

(common law) oparte jest o zasadę kazuistyczno-precedensową. Oznacza ona, że

wyrok sądu w określonej sprawie staje się normą prawną dla następnych podobnych

spraw (w systemie prawa kodeksowego jedynym źródłem prawa jest ustawa - zaś

uprzednie orzecznictwo może mieć jedynie charakter sugestii). System common law

obowiązuje w krajach anglosaskich (USA, Wielka Brytania, Australia, większość

terytorium Kanady) Trzecim najważniejszym systemem prawa na świecie jest prawo

religijne (np. państwa islamskie).

Polski system prawny oparty jest o hierarchię źródeł prawa (zapisaną w Konstytucji).

W kolejności mocy obowiązującej mamy:

Konstytucję (formalnie jest ona ustawą)

Ustawy (akty prawne uchwalane przez parlament)

Ratyfikowane Umowy Międzynarodowe

Rozporządzenia Rady Ministrów

Akty Prawa Miejscowego (samorządowe)

Istnieje pewien spór interpretacyjny, jak traktować umowę stowarzyszeniową z Unią

Europejską. Formalnie jest ona umową międzynarodową, ale niektórzy prawnicy

klasyfikują ją jako przykład sui generis - prawa szczególnego, nie poddającego się

klasyfikacji.

W dzisiejszej Polsce nie obowiązują tzw. dekrety prezydenckie wydawane z mocą

ustawy (pomijając szczególne okoliczności stanów wyjątkowych, gdy Sejm nie może

obradować). Obowiązywały one jednak m.in. w dwudziestoleciu międzywojennym.

Z punktu widzenia przedsiębiorcy najczęściej stosowanymi aktami prawnymi są

ustawy (nie mylić z uchwałą, która nie ma mocy źródła prawa). Ustawy o

rozbudowanej treści, regulujące duże obszary prawa nazywa się zwyczajowo

kodeksami - Kodeks Karny, Kodeks Cywilny itp. Niektóre ustawy noszą zwyczajową

nazwę ordynacji (Ordynacja Podatkowa, Ordynacja Wyborcza).

Pytania sprawdzaj ce:

ą

Jakie są formy prowadzenia działalności gospodarczej w Polsce?

Czym różni się rachunkowość finansowa od rachunkowości zarządczej?

Co to jest podwójne opodatkowanie?

Co to jest bilans firmy?

Co to są aktywa i jak je dzielimy?

Co to są pasywa i jak je dzielimy?

Co to jest dochód?

Co to jest przychód?

Co to są koszty?

Co to jest osoba fizyczna i czym różni się od osoby prawnej?

Jakie są najważniejsze obowiązki przedsiębiorstwa względem państwa?

Jakie są najważniejsze akty prawne regulujące pracę przedsiębiorstw?

Jakie są trzy najważniejsze systemy prawne na świecie?

Co to jest dług publiczny?

Co to jest dziura budżetowa?

Kto w Polsce stanowi prawo?

Co to są kodeksy?

Czego dotyczy kodeks cywilny?

Co to jest ustawa o prawach autorskich?

3. W3: Organizacja światowego systemu ekonomicznego (2h)

Makrogospodarka. Strategie rozwoju. Rozwój gospodarczy i rozwój społeczny.

Kryzysy gospodarcze i kryzysy finansowe. Cykl koniunkturalny i strategia

zrównoważonego rozwoju. Ożywianie i schładzanie gospodarki. Gospodarka USA vs

gospodarka UE. Strategia lizbońska. Japonia. Chiny i Indie. Korporacje i firmy

międzynarodowe. Przejęcia wrogie i przyjazne. Przepływ kapitału i inwestycje FDI.

Kryzysy finansowe.

Termin makrogospodarka odnosi się zarówno do związków dużych gospodarek, jak i

do gospodarki światowej. Procesy zachodzące w tego typu systemie są

skomplikowane i długofalowe.

Pojęcie rozwoju gospodarczego łączy się najczęściej z poziomem produkcji PKB.

Produkt Krajowy Brutto to wartość wszystkich dóbr wyprodukowanych w kraju w

ciągu roku (analogicznie PNB, produkt narodowy to produkt wytwarzany przez

obywateli danego państwa). Często posługujemy się pojęciami PKB nominalnego i

realnego. Łatwiejszy do wyliczenia jest PKB nominalny, a więc wyrażony w bieżącej

wartości pieniądza, jednak może być on nieco mylący. Jeśli bowiem odnotowujemy

wzrost PKB o 5% w cenach nominalnych, to przy wysokiej inflacji (10%) rzeczywista

sytuacja gospodarcza jest zła (spadek produkcji), a nie - dobra. PKB realny jest

wyrażony w cenach, które skorygowano o wzrost inflacyjny.

Porównywanie różnych gospodarek (obliczających PKB w innych walutach) wymaga

stosowania przeliczników kursowych. Z uwagi jednak na to, że niektóre państwa

manipulują kursami, większe znaczenie ma tzw. przelicznik według parytetu siły

nabywczej.

Do gospodarek mających największy PKB (nominalnie) należą: UE, USA, Japonia i

Chiny. Przeliczenie według parytetu siły nabywczej wygląda podobnie, ale Chiny

zajmują w niejs trzecia pozycję i mają dwukrotnie większą siłę PKB niż Japonia.

Trzecim sposobem określania PKB jest przeliczenie na głowę mieszkańca - daje to

pojęcie o średniej zamożności obywateli. W roku 2010 najwyższy PKB per capita

notowały: Katar, Luksemburg, Singapur, Norwegia i Brunei. Polska znajdowała się na

44 miejscu.

Dla szacowania rozwoju gospodarczego istotna jest raczej dynamika niż poziom

PKB. Wzrost PKB charakteryzuje gospodarki przeżywające okres koniunktury. I tak:

średni wzrost gospodarczy na świecie w wynosił: w roku 2008 - 3%, 2009 - 0.6%

(kryzys!), 2010 - 4.2%. W tym samym czasie średni wzrost gospodarczy państw

rozwiniętych wynosił: 2008 - 0,5%, 2009 - minus 3.2%, 2010 - 2.3%. Gospodarki

rozwijające się sprawowały się lepiej: 2008 - 6%, 2009 - 2.4%, 2010 - 6.3%.

Pamiętać jednak należy, że niewielki wzrost dużej gospodarki może być nominalnie

większy od znacznego wzrostu gospodarki słabej.

Rozwój społeczny nie jest równoznaczny z rozwojem gospodarczym i jest trudniej

definiowalny. Składają się na niego osiągnięcia cywilizacyjne - dostęp do oświaty,

służby zdrowia, długość życia, zrównoważenie bogactwa itp.

Jedną z cech gospodarki rynkowej są naprzemiennie występujące okresy rozwoju i

zastoju, czyli tzw. cykle koniunkturalne. Klasyczna ekonomia definiuje je

następująco:

Faza kryzysu (rośnie: bezrobocie, maleje: popyt i produkcja, inwestycje, spadają

ceny)

Faza depresji (koniec spadków, wielkości pozostają na niskim poziomie)

Faza ożywienia (rośnie: produkcja, zatrudnienie, inwestycje, popyt oraz ceny)

Faza rozkwitu (koniec wzrostu, wielkości utrzymują się na wysokim poziomie)

Istnieją różne próby wyjaśnienia mechanizmu nawracających cykli koniunktury i

dekoniunktury. Wyróżniano m.in.:

cykle Juglara (okres rzędu 10 lat), związane z przepływami alokacji inwestycji,

cykle Kuznieca (okres rzędu 20 lat), związane z procesami średniookresowymi

(migracje, akumulacja kapitału)

cykle Kondratiewa (okres rzędu 50 lat), związane ze znaczącymi przełomami

technologicznymi

W powyższym modelu globalną dekoniunkturę tłumaczono złożeniem się

kryzysowych faz wszystkich cyklów. Ostatnie zmiany w gospodarce zmieniają jednak

dotychczasowe teorie - skraca się m.in. cykl zmian technologicznych, pojawiają się

niezwykle istotne czynniki losowe (ataki terrorystyczne, przełomy polityczne itp.)

Jednym z zadań polityki państwa jest łagodzenie falowań koniunktury. Zadanie to

nazywamy funkcją stabilizacyjną państwa. Sprowadza się ona do hamowania

rozwoju gospodarczego w okresach prosperity (dzięki czemu przedsiębiorstwa stają

się mniej skłonne do ryzyka, a jednocześnie postęp organizacyjny i strategiczny

nadąża za zmianami rynkowymi) i aktywnym stymulowaniu gospodarki podczas

kryzysu. Stabilizacja w czasie koniunktury jednak wywołuje często opór polityczno-

społeczny ("schładzanie gospodarki" za czasów Balcerowicza i Belki).

Najważniejsze gospodarki światowe cechują się zróżnicowanymi charakterystykami:

USA to jeden z największych organizmów światowych (25% PKB całego świata),

ściśle powiązany z rynkiem kapitałowym (dolar jako waluta światowa). Gospodarka ta

charakteryzuje się umiarkowanymi podatkami, dużym poziomem wolności

gospodarowania oraz niskim poziomem zabezpieczeń społecznych. Od kilku lat USA

znajdują się w kryzysie (rozpoczętym upadkiem wartości nieruchomości w 2007),

który dodatkowo pogłębiają koszty prowadzonych wojen oraz ujemny bilans

handlowy z Chinami (bilans handlowy to saldo międzynarodowych obrotów

gospodarczych, czyli różnica między importem i eksportem).

Unia Europejska to obszar wspólnego rynku państw członkowskich, nadal

zróżnicowanych gospodarczo i społecznie, mimo procesu wyrównywania. Dużą rolę

pełnią wysokie koszty pracy, związane z postulatami państwa opiekuńczego oraz

sprzecznymi interesami niektórych państw. Nie wszystkie państwa UE przyjęły

wspólną walutę - euro. Jednym z problemów UE jest starzejące się społeczeństwo.

Chiny to jedna z najszybciej rozwijających się gospodarek światowych, łącząca

ekspansję reform wolnorynkowych z rygorami niedemokratycznego systemu

państwowego. Atutem Chin jest niski koszt pracy, brak osłon socjalnych i wsparcie

przedsiębiorców przez państwo. Polityka gospodarcza prowadzona jest nierzadko z

pominięciem względów społecznych i ekologicznych. Problemem Chin jest także

niekorzystna struktura demograficzna, związana z efektami rygorystycznej polityki

jednego dziecka. Rząd chiński stosuje politykę zaniżania wartości juana, co ma

stymulować eksport towarów chińskich i jest jedną z przyczyn dodatniego bilansu

handlowego z USA.

Indie to również potentat gospodarczy. Łączy w sobie stosunkowo niskie koszt pracy,

duży potencjał ludnościowy i wysoki poziom techniki (zwłaszcza informatyki).

Niekiedy gospodarki nowych potęg: Indii i Chin łączy się w jeden organizm - Chindie.

Gospodarka Japonii jest niezwykle zaawansowana - głównie dzięki wysokiemu

poziomowi technologii i warunkowanej kulturowo wysokiej efektywności pracy. Pod

koniec XX wieku gospodarka Japonii wyhamowała i od tego czasu znajduje się w

fazie przewlekłej stagnacji.

Unia Europejska zdaje sobie sprawę z niskiej konkurencyjności swojej gospodarki,

zwłaszcza w kontekście rywalizacji z nową potęgą Chin. W 2010 toku przyjęto plan

dochodzenia do poziomu konkurencyjności USA - Strategię Lizbońską. Założeniem

strategii miało być: podniesienie inwestycji w badania i rozwój do 3%, obniżenie

barier biurokratycznych i wzrost zatrudnienia. Wdrażanie programu zakończyło się

fiaskiem - dystans do USA uległ powiększeniu. Unia Europejska zaproponowała

nową strategię, nazwaną EU2020.

Problemy dotykające gospodarkę światową to zarówno kryzysy gospodarcze, jak i

kryzysy finansowe. Ich mechanizm jest jednak nieco inny.

Kryzys gospodarczy wyraża się przede wszystkim spadkiem produkcji i wzrostem

bezrobocia. Keynesiści przyczyn kryzysów dopatrują się w złożeniu negatywnych

cykli koniunktury, zaś sam kryzys jest dla nich naturalnym elementem gospodarki.

Monetaryści i neoklasycy uważają, że kryzysy gospodarcze wywoływane są przez

błędną politykę gospodarczą i niedostosowanie przedsiębiorstw do zmian rynkowych.

Kryzys finansowy dotyczy przede wszystkim rynku finansowego. Często jest

związany z pękaniem tzw. baniek spekulacyjnych, czyli nagłym załamaniem się cen

na przewartościowanym rynku. W tym modelu przyczyną kryzysu są spekulacyjne

działania inwestorów, którzy w nadziei na zysk windują sztucznie ceny dóbr. Drugą

przyczyną kryzysu finansowego może być wysoka płynność kapitału, która sprawa,

że inwestorzy nagle wycofują kapitał z pewnego obszaru, aby przenieść go na inny

rynek. Kryzysy finansowe często skutkują pojawieniem się kryzysu gospodarczego.

Pytania sprawdzaj ce:

ą

Co to jest makrogospodarka?

Co to są cykle koniunkturalne?

Co to jest kryzys gospodarczy?

Co to jest kryzys finansowy?

Co to jest strategia zrównoważonego rozwoju?

Na czym polega ożywianie i schładzanie gospodarki?

Co to jest PKB?

Czym charakteryzują się najważniejsze gospodarki świata?

Co to jest bilans handlowy?

Co to są Chindie?

Co to jest strategia lizbońska?

Co to jest przepływ kapitału i czy jest on zjawiskiem groźnym, czy

pożądanym?

4. Podstawy marketingu (2h)

Pojęcia podstawowe. Marketing: reklama czy zarządzanie rynkiem. Kanały

informacyjne. Grupa targetowa. Komunikacja wewnętrzna i komunikacja zewnętrzna.

Kampanie marketingowe. Nowoczesny marketing. Logotypy i system identyfikacji

wizualnej. Kampanie społeczne. Firma odpowiedzialna społecznie. Reagowanie na

sytuacje kryzysowe.

Słowo marketing pochodzi od angielskiego market i oznacza procesy związane z

zarządzaniem rynkiem. Marketing więc to nie tylko reklama - w obszar zagadnień tej

dziedziny należy włączyć badanie rynku, analizy trendów, badanie potrzeb klientów,

przygotowywanie produktu, budowanie marki, opiekę nad procesami sprzedaży,

informowanie o produktach, pielęgnację relacji itp. Oczywiście, komunikacja z

klientami i dostawcami (komunikacja zewnętrzna) oraz z własnymi pracownikami

(komunikacja wewnętrzna) to jedne z najbardziej ważnych zadań marketingu – ale

nie jedyne.

Komunikacja zewnętrzna nie oznacza wyłącznie dostarczania informacji o ofercie

firmy. Jednym z jej przejawów jest budowanie wizerunku firmy (przykładem działań w

tym obszarze są np. sponsoring zawodów ekstremalnych Red Bull) czy działania

społeczne (aukcja Trzeźwość Drogowa sponsorowana przez polskie kampanie

piwowarskie). Szczególną rolę ma tu też budowanie opinii firmy zaangażowanej

społecznie (np. w tworzenie ekologicznych paliw, przyjazną dla środowiska

energetykę itp.) - tego typu przekaz nie jest prostą informacją o gamie naszych

produktów!

Równie ważną rolę ma do odegrania kampania wewnętrzna, skierowana do

pracowników firmy. Pozwala ona budować ład korporacyjny, tworzyć kulturę

organizacji, informować o zmianach strategii, czy o przyszłości przedsiębiorstwa.

Tego typu działania podejmowane są także w sytuacjach kryzysowych, gdy firma

zmuszona jest przeprowadzić obniżki płac, zamknąć nierentowne oddziały lub

restrukturyzację zatrudnienia. Właściwie przeprowadzona komunikacja wewnętrzna

pozwala wówczas złagodzić napięcia i ułatwić wdrożenie niezbędnych zmian bez

eskalacji problemów (protesty, strajki, pojawienie się negatywnych opinii o firmie w

świadomości publicznej).

Kanały informacyjne w marketingu to sposoby przekazywania informacji z rynku (np.

badania rynkowe) i na rynek (np. reklama). Mogą one dotyczyć różnych form

mediów, kontaktów bezpośrednich itp. Komunikat marketingowy jest zawsze

kierowany do określonej grupy odbiorców. Od określenia tej grupy (grupa targetowa,

grupa docelowa) zależy efektywność komunikacji, dobór narzędzi i technik

informacyjnych itp.

W dzisiejszym świecie marketingu, największe znaczenie ma medium internetowe

(od pozycjonowania w Google poprzez budowę centrów obsługi klienta po kampanie

marketingu wirusowego), telewizyjne i prasowe. W niektórych działaniach nadal

niezwykle istotne są reklamy radiowe. Interesującym środkiem wyrazu jest też miasto

i kampanie outdoorowe (billboardy, citylighty itp.). Niestety, na skutek słabości

polskich przepisów, mamy do czynienia z niezwykłym natłokiem szumu

informacyjnego w przestrzeni miejskiej. W niektórych rodzajach działalności nadal

stosuje się kampanie ulotkowe – dotyczy to zarówno małych restauracji, jak i sieci

sklepów (Media Markt).

Interesującym przykładem marketingu jest marketing polityczny, związany zwłaszcza

z procesami wyborczymi. W Polsce zmieniono niedawno przepisy ordynacji

wyborczej, ograniczając liczbę płatnych reklam. Ustawodawca uznał, że zbyt często

są to publiczne pieniądze wydawane nieracjonalnie i zakłócające (zaśmiecajace)

przestrzeń informacyjną.

Identyfikacja wizualna firmy to sposób, w jaki określa się znaki graficzne,

audiowizualne i inne elementy pozwalające identyfikować firmę. Większe firmy mają

bardzo ściśle określone zasady użycia elementów przekazu wizualnego - np.

określają stosowane kolory firmowe odnosząc się do wzorników kolorów (np.

PANTONE), szczegółowo opisują krój czcionki, określają jakie pole wokół logo musi

być pozbawione innych znaków graficznych itp. Zwykle podstawowym elementem

strategii wizualnej jest logo (czasami logotyp - logo powstające ze stylizowanych liter,

np. IBM) określone we wszystkich wariantach (pionowe, poziome, czarno-białe) i

układach (z tekstem lub bez itp.)

Dokument, który reguluje informacje wchodzące w skład identyfikacji firmy nazywa

się księgą identyfikacji wizualnej. Informacje tam zawarte chronione są jako wartość

intelektualna firmy - np. znaki towarowe.

Świadome budowanie identyfikacji wizualnej wywodzi się z japońskich firm

(Nakanishi Motor - 1968).

Pytania sprawdzaj ce:

ą

Co to jest marketing?

Co to są kanały informacyjne?

Co to jest grupa targetowa?

Czym różni się komunikacja wewnętrzna od komunikacji zewnętrznej?

Co to jest logotyp?

Na czym polega system identyfikacji wizualnej?

Co to są kampanie społeczne?

Document Outline

- 1. W1: Podstawy myślenia ekonomicznego (2h)

- 2. W2: Zarządzanie firmą (2h)

- 3. W3: Organizacja światowego systemu ekonomicznego (2h)

- 4. Podstawy marketingu (2h)

Wyszukiwarka

Podobne podstrony:

Mój skrypt 2011

Prognozowanie i symulacje miedz skrypt z 2011 roku id 394821

Pedagogika - skrypt 2011

pr rolne skrypt 2011-2012 poprawiony, Prawo

Mój skrypt 2011

Rafał Brzeski, Dezinformacja (Skrypt), 2011

PROJEKT SKRYPT rozmowy tel. AS10.2011, BAS, IG BAS, IG - Skrypty tele

Skrypt Socjologia, Politologia UMCS 2011-2014 Samorzad i polityka lokalna, Socjologia

skrypt prawo karne przed nowelizacja 2011, Adm UO, I, II rok

Historia wychowania Skrypt 2010 2011

Karne, skrypt Falkowska Gutner (2011 2012 (1)

Skrypt Metodologia Nauk Społecznych by IPSIR 2011 2012

skrypt jan zaocz 2011 12

Skrypt O Łasce 2011

więcej podobnych podstron