I wykład Polityka pieniężna

Forma zaliczenie: 10 stycznia 2015 (niedziela) 17:00

Test jednokrotnego wyboru

26 września 2015

Pieniądz i jego funkcje

Kreacja pieniądza

Baza monetarna i podaż pieniądza

Popyt na pieniądz (przegląd najważniejszych teorii)

Rynek pieniężny

Stopa procentowa

Geneza i rozwój bankowości centralnej

Funkcje banku centralnego

Niezależność i odpowiedzialność banku centralnego

Transmisja impulsów pieniężnych

Polityka pieniężna

Cele polityki pieniężnej

Strategie polityki pieniężnej

Instrumenty polityki pieniężnej

Integracja walutowa w Unie Europejskiej

Polityka pieniężna Europejskiego Banku Centralnego

Polityka pieniężna NBP

Efekty kształcenia

Rozumienie mechanizmów kształtowania podaży i popytu na pieniądz, kreacji pieniądza ora z

krążenia pieniądza w gospodarce

Rozumienie zagadnień inflacji i czynników ją kształtujących

Rozumienie zależności między polityką pieniądza i polityką makroekonomiczną

Rozumienie instrumentów polityki pieniężnej i ich wpływ na sytuację pieniężną i gospodarczą

DAWNE FORMY PIENIĄDZA

A Pieniądz- towar

Towary, które zaspokajają potrzeby społeczności

Towary mające charakter ozdób

Towary będące narzędziami pracy

Towary wymienione w innymi społecznościami

Pieniądz- towar podwójną funkcję:

Jest wykonywany w celu zaspokojenia poszczególnych potrzeb

Jest powszechnie zaakceptowany

B Pieniądz metalowy

1. Zalety metali szlachetnych:

Podzielność

Trwałość

Plastyczność

Rzadkość

Rozpoznawalność

2. Ewidencja form pieniądza w formie metali szlachetnych:

Pieniądz ważony

Równe kształty pieniądza

Różna waga

Pieniądz "bity"

System menniczy otwarty- każdy co miał złoto mógł do takiej mennicy pójść wyrobić pieniądz

za zapłata

System menniczy zamknięty - mennica własnościowa podwładnego i tylko on mógł bić monety

(duchowni, władza każdy miał własną)

3. Od bimetalizmu do monometalizmu

Złoto i srebro (Augentus - srebro) Argentyna

Niedogodności bimetalizmu

/ 1. Od certyfikatu depozytowego do pieniądza pierwotnego

2. Kontrowersja pieniądza : szkoła bankowa (Banking School) i szkoła obiegowa ( Curvency

School)

D.

Wykształcenie się pieniądza wkładowego

AKTUALNE FORMY PIENIĄDZA:

I.

Pieniądz gotówkowy:

Bilety bankowe

Pieniądz zdawkowy- jest emitowany przez Skarb Państwa

II.

Pieniądz bezgotówkowy

Pieniądz wkładowy

Pieniądz zdecentralizowany- tworzony przez banki komercyjne na podstawie wkładu

pierwotnego

III.

Instrumenty obiegu pieniądza bezgotówkowego

Karta bankowa

Czek

Polecenie przelewu

Polecenie pobranie itp.

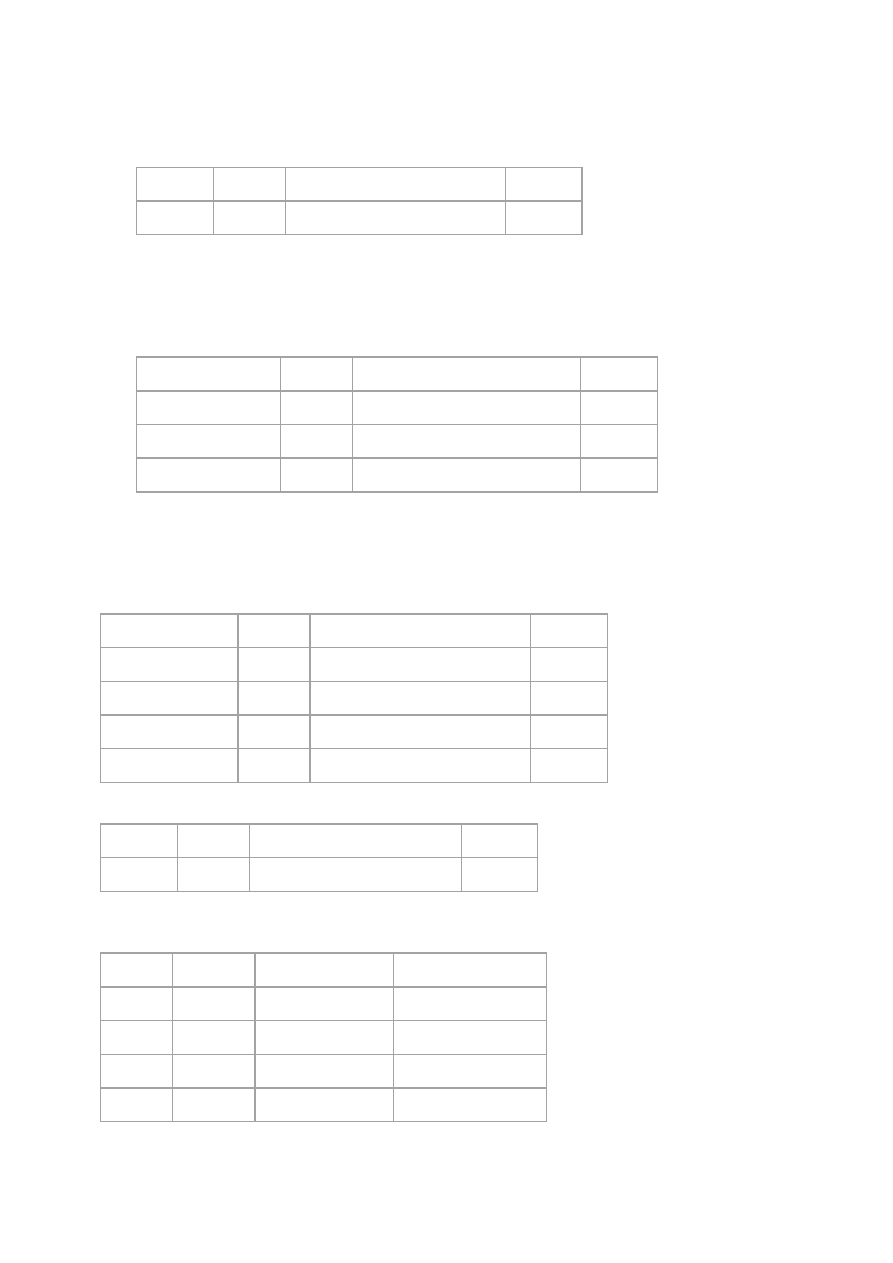

Przykład 1

Bank A

Aktywa

Pasywa

Kasa

1000zł

Wkład pierwotny Klienta K1

1000zł

10% rezerwa z kredytu od kwoty na koncie 1000 zł = 900zł

Bank B

Aktywa

Pasywa

Kasa

1000 zł

Wkład pierwotny Klienta K1

1000zł

Kredyt klienta K2

900zł

Wkład pochodny Klienta K3

9000zł

1900zł

1900zł

Przykład 2

Bank A

Aktywa

Pasywa

Kasa

190 zł

Wkład pierwotny Klienta K1

1000zł

Kredyt Klienta K2

900zł

Wkład pochodny Klienta K3

900zł

Kredyt Klienta K4

810zł

1900zł

1900zł

Bank A

Aktywa

Pasywa

Kasa

810 zł

Wkład pierwotny klienta K5

810zł

Schemat kreacji pieniądza przez banki handlowe

Faza

Wkłady

Rezerwy kasowe

Udzielone kredyty

I

1000zł

100zł

900zł

II

900zł

90 zł

810zł

III

810 zł

81zł

729zł

Razem

10 000zł

1 000zł

9 000zł

Liczbę przez którą należy pomnożyć wkład pierwotny, aby otrzymać łączną sumę wkładu nazywany

mnożnikiem

m

1

=1:r 1:0,1=10

IV PIENIĄDZ I JEGO FUNKCIE

Frederic S Mishin: Pieniądz to wszystko co jest powszechnie akceptowalne w formie zapłaty za

dobra i usługi lub spłąty długu

Rynek pieniężny :

Rynek , na którym się lokuje środki na krótkie terminy (do 1 roku)

Rynek instrumentów finansowy o bardzo wysokim poziomie płynności i bezpieczeństwa

Instrumenty właścicielskie (dłużne) wyrażające zobowiązanie emitenta wobec posiadaczy

takich instrumentów do spełnienia określonego świadczenia

Rynek OTC- zdecentralizowany

W języku finansów pojęcie "gotówka" rozumie się nie tylko pieniądz gotówkowy , ale całość

posiadanych przez daną instytucję środków płatniczych w związku z czym tak naprawdę chodzi

głównie o posiadane przez tą instytucję środki na rachunku bankowym

Płynność rynku oznacza przede wszystkim łatwość zawierania transakcji.

Instrumenty finansowe- są to umowy , które określają należności i zobowiązania.

Rynek pieniężny spełnia następujące funkcje:

Wyrównuje na krótki termin płynności banków w drodze refinansowania nadmiarów środków

pochodnych z operacji klientów bądź też pokrywa niedobór środków powstałych z tych

operacji

Umożliwia bankom zabezpieczenie koniecznych rezerw pieniężnych

Zapewnia bankom optymalne rozwiązanie problemu, dążenie do zmniejszenia ryzyka utraty

płynności i ryzyka stopy procentowej, a także umożliwia optymalizację zysku poprzez zmianę

struktury aktywów

Określa wysokość procentu w krótko- i średnioterminowych operacjach z klientami

Stwarza bankowi centralnemu możliwości wywierane wpływu na koniunkturę poprzez

oddziaływanie na wielkość podaży pieniądza ( polityka rezerwy obowiązkowej, polityka

otwartego rynku)

INSTYTUCJE WYSTEPUJĄCE NA RYNKU

Bank Centralny- NBP

Skarb Państwa

Banki Komercyjne

Fundusze Inwestycyjne (w tym fundusze rynku pieniężnego)

Fundusze emerytalne

Firmy ubezpieczeniowe

Przedsiębiorstwa

DILER- to pośrednik działający we własnym imieniu, który kupuje i sprzedaje instrumenty

finansowe na własny rachunek czerpiąc przychody z uzyskanej marży. Często w tej roli

występują banki np. jako dealerzy (dilerzy) rynku pierwotnego (bony skarbowe)

BROKER/MAKLER- odpłatnie uczestniczy w zawieraniu transakcji pieniężnej . Działa na cudzy

rachunek w zaleconych mu indywidualnie transakcjach za co pobiera prowizję. Pośrednicząc na

rynku pieniężnym broker łączy partnerów , który chcą zawrzeć transakcję.

Papiery wartościowe na rynku pieniężnym

Bony pieniężne

Bony skarbowe

Krótkoterminowe papiery dłużne przedsiębiorstw (KPD)

Certyfikaty depozytowe

Inne instrumenty

BONY PIENIĘŻNE NBP

,

Emitowane od VII 1990 do XII 191 połowa 1995r.

*Instrument dyskontowy (sprzedanym poniżej wartości nominalnej)s.

*Na okaziciela, wartość nominalna 10 tys. Zł

Terminy zapadalności 1-364 dni (aktualnie najczęściej emitowane są bony 7 dniowe)

Mogą być nabywane wyłącznie przez banki krajowe oraz BFG

Sprzedaż- co tydzień, w piątek na przetargu NBP

Cel emisji:

-ograniczono nadpłynności sektora bankowego

-interwencje na rynku międzybankowym

Systematyczny spadek wielkości emisji

BONY SKARBOWE

Emitowany przez MF w celu finansowania deficytu budżetowego

Podstawa prawna- zarządzenie MF z 19.08.1999r. w sprawie emitowania bonów skarbowych

Instrument dyskontowy na okaziciela, wartość nom.10 tys. zł

Terminy zapadalności od 1 do 52 tygodni

Bony mogą być nabywane przez osoby krajowe zagraniczne

Rynek pierwotny- dealerzy rynku SPW

Agent emisji- NBP prowadzi Centralny Rejestr Bonów Skarbowych

Krótkoterminowe Papiery Dłużne KPD

emitent dłużny niezabezpieczony emitowany przez przedsiębiorstwo, które za jego pomocą

zaciąga kredyt

Emitowany na okres do roku na oskarżyciela, główna podstawa emisji- ustawa o obligacjach,

oprocentowane - indeksowe

ZALETY DLA EMITENTA :

Szybkość i prostota w uzyskaniu kapitału (uruchomienie programu mniej pracochłonne i

czasochłonne niż np. emisja akcji)

Możliwość sprzedaży dla szerokiej rzeszy inwestorów

Elastyczność- dopasowanie wielkości emisji do potrzeb emitenta

Niższa koszty pożyczki niż w tradycyjnych formach pozyskania funduszu

Możliwość przeznaczony na dowolny cel

ZALETY DLA INWESTORA:

Istnienie rynku stanowi o płynności instrumentu czyli możliwość jego zbycia

Konkurencyjna rentowość inwestycji

Ograniczone ryzyko kredytowe

Emisja jest bardzo często gwarantowana przez zagraniczną centralę firm , która jest

Ceniona przez agencję ratingowe

CERTYFIKAT DEPOZYTOWY

Jest zbywalnym instrumentem finansowych rynku pieniężnego zaliczany, obok bonów

komercyjnych przedsiębiorstw , do niepublicznych instrumentów dłużnika . Wystawcą jest

bank komercyjny , który poprzez ich emisję ma możliwość zgromadzenia funduszy potrzebnych

do finansowania bieżącej działalności, a zwłaszcza kontynuacji akcji kredytowej.

Funkcje pieniądza:

Miernik wartości

Środek wymiany

Środek płatniczy

Środek przechowywania wartości

ZALETY:

Brak kosztów transformacji (płynność)

Stała wielkość nominalna

WADY:

Brak dochodu z wartości przechowywania w formie pieniężnej

Zmniejszenie się wartości realnej, mierzonej siłą nabywcy

Forma pieniądza:

Pieniądz towarowy

Pieniądz metalowy

Monety metalowe

Banknoty

Pieniądz papierowy

Weksle

System waluty złotej

System dewizowo- złoty

Zdecentralizowany pieniądz wkładowy

Pieniądz elektroniczny

MIARY PIENIĄDZA (APREGATY):

Mo- pieniądz banku centralnego tj. pozostające w cyrkulacji bilety bankowe , bilon oraz

depozyty banków komercyjnych na rachunkach w banku centralnym , baza monetarna

"pieniądz o najwyższej sile"

M1- pieniądz w ścisłym znaczeniu tego słowa , bilety bankowe bilon i depozyty na rachunkach

bankowych , płatne na każde żądanie

M2- M1 plus "potencjalny : pieniądz tj. depozyty krótkoterminowe , depozyty zwrotne na

każde żądanie, ale nie podlegające dysponowaniu za pomocą czeków lub przelewów

M3- najszerzej pojęte zasoby pieniężne tj. M2 plus wszelkiego rodzaju depozyty

długoterminowe i inne , nie zaliczone do M2

M4- (oznaczane również L) zasoby płynności gospodarki tzn. M3 plus aktywa finansowe w

postaci papierów wartościowych podlegających w sprzedaży bonów narodowych, obligacji itp.

z wyjątkiem tych, które nie mogą być ….

Rynek pieniężny

Funkcje systemu finansowego

Finansowanie bezpośrednie

Pożyczkodawcy Rynek finansowy Pożyczkobiorcy

-gospodarstwo domowe

pieniądz

-rynek pieniężny

pieniądz

- przedsiębiorstwa

-przedsiębiorstwa -rynek kapitałowy - państwo

-państwa - gospodarstwa

domowe

-nie rezydenci

pieniądz

- nie rezydenci

pieniądz

Pośrednicy finansowy

pieniądz

-instytucje kredytowe

-inne instytucje pieniężno - finansowe

-Inne

Finansowanie pośrednie :

Z punktu widzenia główna rola rynków finansowych polega na tym, że umożliwiają one

przepływ oszczędności gospodarstw domowych do przedsiębiorstw

Na szczeblu mikro- podstawową rolę rynków finansowych

Rynki finansowe dobrze spełniają swoje funkcje, gdy są płynne . Oznacza to sytuację w której

duża liczba uczestników obrotów zapewnia łatwość i niskie koszty zatwierdzonych transakcji

Płynność- zdolność do terminowego regulowania swoich zobowiązań

II wykład Polityka pieniężna

10 października 2015

Rynek między bankowy to rynek wolnych środków płynnych systemu bankowego

DEPOZYT MIĘDZYBANKOWY- jest transakcją polegającą na przyjęciu lub udzieleniu przez jeden bank

drugiemu określonej kwoty środków pieniężnych na określony czas przy określonej stopie

procentowej

DEPOZYTY :

Krótkoterminowe (do 1 miesiąca)

Długoterminowe (od 1 do 12 miesięcy)

Ze względu na charakter prowadzonych transakcji wyróżnia się :

Transakcje typu

RYNEK LOKAT MIĘDZYBANKOWYCH (HURTOWY RYNEK PIENIĘŻNY)

Lokaty międzybankowe:

-lokaty overnight

-lokaty tomoviw- next

-lokaty spot- next

Operacje otwartego rynku :

-transakcje odwracalne (repo i vererse repo)

-transakcje bezwarunkowe (outringt)

-emisja certyfikatów dłużnych

-swapy walutowe

Kredyty refinansowe (operacje banku centralnego na koniec dnia )

Off shore- z dala od brzegu

STOPA PROCENTOWA:

Punkt widzenia pożyczkodawcy: stopa procentowa to zapłata za czasową rezygnację

Punkt widzenia pożyczkobiorcy: stopa procentowa to cena użyczenia pieniedzy na określony

czas

CZYNNIKI OKREŚLAJĄCE POZIOM STOPY PROCENTOWEJ :

…

KRZYWA DOCHODOWOŚCI :

Wysokość i strukturę występujących w danej gospodarce stóp procentowych odzwierciedla ,

która mówi o wysokości oprocentowania pożyczek zaciąganych na różne terminy

CENY LOKAT MAJĄ CHARAKTER CENY WIDEŁKOWEJ:

Cena kupna (przyjęcia depozytu)

Cena sprzedaży ( udzielenia lokaty)

WIBID- średnia arytmetyczna stóp procentowych po jakich najważniejsze banki są skłonne

przyjmować lokaty

WIBOR- średnia arytmetyczna stóp procentowych po jakich najważniejsze banki są skłonne

sprzedać swoje nadwyżki

LIBID I LIBOR -( stopy londyńskie)

EURIBID i EURIBOR - (stopy w strefie euro)

STBID i

Kolejną stawką procentową funkcjonującą na rynku między bankowym jest stara POLONIA . Jej

zadaniem jest odzwierciedlenie

STAWKA POLONIA:

Stawka dla depozytów O/N w PLN

Średnia ważona z transakcji O/N zawartym przez banki w danym dniu

Publikowana o 17:00 przez NBP

Stawka liczona od 24.01.2005r.

GENEZA I ROZWÓJ BANKOWOŚCI CENTRALNEJ:

Pojawienie się banknotu

Pierwsze banki

Od banku emisyjnego do centralnego

Wzrost gospodarczej roli państwa i rozwój funkcji banku centralnego

Bank centralny w rozwiniętej gospodarce rynkowej odgrywa zasadniczą rolę. Pełni

on trzy podstawowe funkcję :

Funkcja emisyjna polega na tym , że bank centralny emituje znaki pieniężne , które sa

prawnym środkiem płatniczym w Polsce oraz organizuje obrót gotówkowy

Bank centralny wycofuje także uszkodzone znaki pieniężne oraz zaopatruje banki i instytucje

w te znaki , przeciwdziała tak zwanemu praniu brudnych pieniędzy

Bank centralny określa wielkość emisji znaków pieniężnych , a także monet wprowadzenie do

obiegu oraz reguluje ilość pieniądza w obiegu

Biorąc pod uwagę bank centralny jako bank banków można powiedzieć , że oddziałuje on na

system bankowy. Bank komercyjny – zgodnie z podstawowymi założeniami polityki pieniężnej

, prowadzi politykę refinansowania banków.

Jako bank centralny państwa, bank centralny zajmuje się czynnościami takimi jak:

Prowadzenie rachunków jednostek budżetowych oraz bieżącą obsługą budżetu państwa

Pełnienie roli agenta rządu w zakresie długu państwowego

Pełnienie roli depozytariusza rządu i jego agenta

Administrowanie rezerwami dewizowymi oraz złotem

Realizowanie polityki kursu walutowego oraz rezerw walutowych państwa

Pełnienie roli doradcy oraz koordynatowa rządu jego jednostek organizacyjnych

NARODOWY BANK POLSKI

Bank centralny Rzeczypospolitej Polskiej

Podstawowym celem NBP jest utrzymanie stabilnego poziomu cen przy jednoczesnym

wspieraniu polityki gospodarczej rządu o ile nie ogranicza to podstawowego celu - zgodnie z

ustawą o NBP z 1997r. (Art. 3)

ORGANY NBP:

Prezes NBP

Zarząd NBP

Rada Polityki Pieniężnej

Prezes NBP:

Powołany przez Sejm na wniosek Prezydenta

6-letnia kadencja

Przewodniczący :

-Rady Polityki Pieniężnej

-Zarząd NBP

-Członek Komisji Nadzoru Finansowego

Zarząd NBP:

Kieruje działalnością NBP

Podejmując uchwały w sprawach nie zastrzeżonych w ustawę o NBP do wyłącznej kompetencji

innych organów NBP

Realizuje uchwały RPP

Uchwalanie i realizowanie planu działalności NBP wykonywanie zatwierdzonego przez RPP

planu finansowego

Rada polityki Pieniężnej :

Organ NBP

Skład:

-Przewodniczący - Prezes NBP

-9 członków powoałnych w równej liczbie przez Prezydenta RP, Sejmu i Senatu

-Członkowie Rady powoływani są na 6-letnie kadencje

-Członkowie RPP są niezależni od rządu

Zadania:

Określenie głównych granic zobowiązań wynikających z zaciągania przez NBP pożyczek i

kredytów w zagranicznych instytucjach bankowych i finansowych

Zatwierdzenie planu finansowego NBP oraz sprawozdań

Ustalenie corocznych założeń polityki pieniężnej

Składanie Sejmowi sprawozdań z wykonania założeń polityki pieniężnej w ciągu 5 miesięcy od

zakończenia roku budżetowego

Ustalenie wysokości stóp procentowych NBP

Ustalenie zasad i wysokości stopy rezerwy obowiązkowej banków

Ustalenie zasad operacji otwartego rynku

Wyszukiwarka

Podobne podstrony:

wyklady - polityka pieniezna (Naprawiony), Polityka pieniezna

wykład polityka pieniężna-24.01, FiR, Polityka Pieniezna

Wykład 8 Polityka pieniężna podstawowe pojęcia

praca magisterska wyklad polityka pieniezna

Makroekonomia II 04 Polityka pieniężna (ĆWICZENIA) B

Bankowość centralna i polityka pieniężna- wykłady 2013, Studia UE Katowice FiR, II stopień, Semestr

Bankowość centralna i polityka pieniężna- wykłady 2013 okrojone, Studia UE Katowice FiR, II stopień,

bank centralna, Studia UE Katowice FiR, II stopień, Semestr I, Bankowość Centralna i Polityka Pienię

Polityka pieniezna ?losc wyklad

Polityka pieniężna wykład

Istota i cele polityki pienieznej, UEK, FiR II SEMESTR, Polityka Finansowa

Polityka pieniężna, STUDIA, studia II stopień, studia II st Finanse i Rachunkowość 1 semestr, 01s po

polityka pienieżna wyklady GalbarczykCAŁKOSC

POLITYKA SPOŁECZNA 12.02.2012, II rok, Wykłady, Polityka społeczna

polityka pieniezna wyklady wersja komputerowa, POLITYKA PIENIEZNA2

polityka pieniezna wyklady wersja komputerowa, POLITYKA PIENIEZNA2

Wykład 10 Polityka pieniężna reguły, instytucje

pomniejszone, Studia UE Katowice FiR, II stopień, Semestr I, Bankowość Centralna i Polityka Pieniężn

Polityka pieniezna wyklad 3

więcej podobnych podstron