FORMY PRAWNE

FORMY PRAWNE

PROWADZENIA

PROWADZENIA

DZIAŁALNOŚCI

DZIAŁALNOŚCI

GOSPODARCZEJ

GOSPODARCZEJ

Działalność gospodarcza

Działalność gospodarcza

• Działalnością gospodarczą jest

zarobkowa działalność wytwórcza,

budowlana, handlowa, usługowa oraz

poszukiwanie, rozpoznawanie i

wydobywanie kopalin ze złóż, a także

działalność zawodowa, wykonywana

w sposób zorganizowany i ciągły.

DZIAŁALNOŚĆ

GOSPODDARCZA

USTAWA O VAT

•

Art. 15.1. Podatnikami są osoby prawne, jednostki

organizacyjne niemające osobowości prawnej oraz

osoby fizyczne, wykonujące samodzielnie działalność

gospodarczą, o której mowa w ust. 2,

bez względu na

cel lub rezultat takiej działalności.

•

2. Działalność gospodarcza obejmuje wszelką

działalność producentów, handlowców lub

usługodawców, w tym podmiotów pozyskujących

zasoby naturalne oraz rolników, a także działalność

osób wykonujących wolne zawody,

również wówczas,

gdy czynność została wykonana jednorazowo w

okolicznościach wskazujących na zamiar

wykonywania czynności w sposób częstotliwy

.

Działalność gospodarcza obejmuje również czynności

polegające na wykorzystywaniu towarów lub wartości

niematerialnych i prawnych w sposób ciągły dla celów

zarobkowych.

DZIAŁALNOŚĆ

GOSPODDARCZA

USTAWA O PDOF

Art. 5a. Ilekroć w ustawie jest mowa o

działalności gospodarczej albo pozarolniczej

działalności gospodarczej

–oznacza to

działalność zarobkową:

a) wytwórczą, budowlaną, handlową, usługową,

b) polegającą na poszukiwaniu, rozpoznawaniu

i wydobywaniu kopalin ze złóż,

c) polegającą na wykorzystywaniu rzeczy oraz

wartości niematerialnych i prawnych

- prowadzoną

we własnym imieniu bez względu

na jej rezultat, w sposób zorganizowany i

ciągły

DZIAŁALNOŚĆ

GOSPODDARCZA

USTAWA O PDOF

Art. 5b. 1. Za pozarolniczą działalność

gospodarczą

nie uznaje się czynności, jeżeli

łącznie spełnione są następujące warunki:

1) odpowiedzialność wobec osób trzecich za

rezultat tych czynności oraz ich wykonywanie,

z wyłączeniem odpowiedzialności za

popełnienie czynów niedozwolonych, ponosi

zlecający wykonanie tych czynności,

2) są one wykonywane pod kierownictwem oraz

w miejscu i czasie wyznaczonych przez

zlecającego te czynności,

3) wykonujący te czynności nie ponosi ryzyka

gospodarczego związanego z prowadzoną

działalnością.

Przedsiębiorca

Przedsiębiorca

• Przedsiębiorcą

jest osoba fizyczna,

osoba prawna i

jednostka

organizacyjna,

prowadząca we

własnym imieniu

działalność

gospodarczą lub

zawodową.

POJĘCIE PRZEDSIĘBIORCY

ART. 43(1) Kodeksu cywilnego

Przedsiębiorcą jest:

• osoba fizyczna,

• osoba prawna,

• jednostka organizacyjna, o której mowa

w art. 33(1) § 1, tzw. ułomna osoba

prawna

prowadząca

we własnym imieniu

działalność gospodarczą lub zawodową

.

OZNACZENIE

PRZEDSIĘBIORCY (FIRMA)

Art. 43(2) § 1. Przedsiębiorca działa pod firmą.

§ 2. Firmę ujawnia się we właściwym rejestrze, chyba

że przepisy odrębne stanowią inaczej.

Art. 43(3) § 1. Firma przedsiębiorcy powinna się

odróżniać dostatecznie od firm innych

przedsiębiorców prowadzących działalność na tym

samym rynku.

§ 2. Firma nie może wprowadzać w błąd, w

szczególności co do osoby przedsiębiorcy,

przedmiotu działalności przedsiębiorcy, miejsca

działalności, źródeł zaopatrzenia.

FIRMA OSOBY FIZYCZNEJ

Art. 43(4) Kodeksu cywilnego

• Firmą osoby fizycznej jest jej imię i

nazwisko (element obligatoryjny)

• Nie wyklucza to włączenia do firmy

pseudonimu lub określeń wskazujących na

przedmiot działalności przedsiębiorcy,

miejsce jej prowadzenia oraz innych

określeń dowolnie obranych (element

fakultatywny)

FIRMA OSOBY PRAWNEJ

Art. 43(5)§§ 3,4 Kodeksu cywilnego

Firmą osoby prawnej jest jej nazwa

Elementy obligatoryjne firmy os. prawnej:

Nazwa (może być dowolnie obrana)

określenie formy prawnej, które może być podane w

skrócie (np. sp. z o.o., S.A., Sp. K. itd.)

Elementy fakultatywne (dodatkowe):

Określenie przedmiotu działalności

Wskazanie siedziby osoby prawnej

inne określenia dowolnie obrane, pod warunkiem, że nie

zawierają informacji fałszywych lub wprowadzających w

błąd innych uczestników obrotu lub konsumentów

FIRMA OSOBY PRAWNEJ

Firma osoby prawnej może zawierać

nazwisko lub pseudonim osoby fizycznej

,

pod warunkiem, że:

służy to ukazaniu związków tej osoby z

powstaniem lub działalnością przedsiębiorcy

osoby fizyczna wyraziła pisemną zgodę na

użycie jej nazwiska lub pseudonimu, a w razie

jej śmierci – zgody udzielił jej małżonek i

dzieci.

Przedsiębiorstwo

Przedsiębiorstwo

• Przedsiębiorstwo

jest

zorganizowanym

zespołem

składników

niematerialnych i

materialnych

przeznaczonym do

prowadzenia

działalności

gospodarczej.

Przedsiębiorstwo

Przedsiębiorstwo

obejmuje:

obejmuje:

• Oznaczenie indywidualizujące

przedsiębiorstwo lub jego wyodrębnione

części (nazwa przedsiębiorstwa);

• Własność nieruchomości lub ruchomości,

w tym urządzeń, materiałów, towarów i

wyrobów, oraz inne prawa rzeczowe do

nieruchomości lub ruchomości;

• Prawa wynikające z umów najmu i dzierżawy

nieruchomości lub ruchomości oraz prawa do

korzystania z nieruchomości lub ruchomości

wynikające z innych stosunków prawnych;

• Wierzytelności, prawa z papierów

wartościowych i środki pieniężne;

• Koncesje, licencje i zezwolenia;

• Patenty i inne prawa własności

przemysłowej;

• Majątkowe prawa autorskie i

majątkowe prawa pokrewne;

• Tajemnice przedsiębiorstwa;

• Księgi i dokumenty związane z

prowadzeniem działalności

gospodarczej.

•Za mikro przedsiębiorcę uważa się

przedsiębiorcę, który w poprzednim roku

obrotowym:

• 1) zatrudniał średniorocznie mniej niż 10

pracowników oraz

• 2) osiągnął przychód netto ze sprzedaży

towarów, wyrobów i usług oraz operacji

finansowych nie przekraczający równowartości

w złotych 2 milionów EURO lub suma aktywów

jego bilansu sporządzonego na koniec

poprzedniego roku obrotowego nie

przekroczyła równowartości w złotych 2

milionów EURO

Mikro przedsiębiorca

Mikro przedsiębiorca

Mały przedsiębiorca

Mały przedsiębiorca

Za małego przedsiębiorcę uważa się

przedsiębiorcę, który w poprzednim roku

obrotowym:

1) zatrudniał średniorocznie mniej niż 50

pracowników oraz

2) osiągnął przychód netto ze sprzedaży

towarów, wyrobów i usług oraz operacji

finansowych nie przekraczający równowartości

w złotych 10 milionów EURO lub suma aktywów

jego bilansu sporządzonego na koniec

poprzedniego roku obrotowego nie

przekroczyła równowartości w złotych 10

milionów EURO

Średni przedsiębiorca

Średni przedsiębiorca

Za średniego przedsiębiorcę uważa się

przedsiębiorcę, nie będącego małym przedsiębiorcą,

który w poprzednim roku obrotowym:

1) zatrudniał średniorocznie mniej niż 250

pracowników oraz

2) osiągnął przychód netto ze sprzedaży towarów,

wyrobów i usług oraz operacji finansowych nie

przekraczający równowartości w złotych 50 milionów

EURO lub suma aktywów jego bilansu

sporządzonego na koniec poprzedniego roku

obrotowego nie przekroczyła równowartości w

złotych 43 milionów EURO

Duży przedsiębiorca

Duży przedsiębiorca

Za dużego przedsiębiorcę uważa się

przedsiębiorcę, który w poprzednim roku

obrotowym:

1) zatrudniał średniorocznie więcej niż 250

pracowników oraz

2) osiągnął przychód netto ze sprzedaży

towarów, wyrobów i usług oraz operacji

finansowych przekraczający równowartość w

złotych 50 milionów EURO lub suma aktywów

jego bilansu sporządzonego na koniec

poprzedniego roku obrotowego przekroczyła

równowartości w złotych 43 milionów EURO

PROKURA

(POJĘCIE)

Art. 109(1) § 1 k.c.

Prokura jest pełnomocnictwem udzielonym

przez

przedsiębiorcę podlegającego obowiązkowi

wpisu do rejestru przedsiębiorców

Uwagi:

• Prokury mogą udzielić przedsiębiorcy

podlegający wpisowi do rej. przedsiębiorców

(KRS), tj. osoby prawne (np. sp. z o.o.) oraz tzw.

ułomne osoby prawne (np. spółka jawna)

prowadzące działalność gospodarczą

• Osoba fizyczna będąca przedsiębiorcą nie może

obecnie udzielić prokury, albowiem podlega

wpisowi do ewidencji działalności gospodarczej

prowadzonej przez gminy jako zadania zlecone z

zakresu administracji rządowej.

PROKURA

(ZAKRES UMOCOWANIA PROKURENTA)

Prokurent jest

ustawowo umocowany

do wykonywania

czynności sądowych i pozasądowych, jakie są związane

z prowadzeniem przedsiębiorstwa – Art. 109(1) §1 k.c.

Nie można

ograniczyć prokury ze skutkiem wobec

osób trzecich

, chyba że przepis szczególny stanowi

inaczej – Art. 109(1) §2 k.c.

Do

zbycia przedsiębiorstwa

, do dokonania czynności

prawnej, na podstawie której następuje

oddanie go do

czasowego korzystania

, oraz do

zbywania i obciążania

nieruchomości

jest wymagane pełnomocnictwo do

poszczególnej czynności – Art. 109(3) k.c.

PROKURA – KAZUS I

Andrzejowi S. została udzielona przez ABC Sp. z

o.o. prokura samoistna. Jednocześnie ABC Sp. z

o.o. zawarła z Andrzejem S. umowę o pracę

powierzając mu stanowisko kierownika sprzedaży.

W umowie o pracę określono, iż wszelkie

czynności dokonywane przez Andrzeja S. w

imieniu spółki, które powodują zaciągnięcie

zobowiązania przekraczającego kwotę 30.000 zł

wymagają uprzedniej zgody zarządu wyrażonej na

piśmie (uchwała zarządu). Andrzej S. działając

jako prokurent zawiera umowę, na podstawie

której nabywa dla spółki towar za cenę 46.000 zł.

Jednakże zawarcie umowy nie jest poprzedzone

konsultacją z zarządem spółki.

Czy zawarta

umowa wiąże spółkę?

PROKURA – KAZUS II

Ryszard T. działając jako prokurent

samoistny K&L S.A. nie konsultując się

zarządem zawiera umowę mocą której

nabywa dla spółki nieruchomość. Jak się

okazało

cena

nieruchomości

została

zawyżona. Zarząd spółki odmawia zapłaty

powołując się na treść art. 109(3) KC.

Zdaniem zarządu skoro prokurent nie może

zbyć ani obciążyć nieruchomości to tym

bardziej nie jest uprawiony do jej nabycia.

Czy stanowisko zarządu jest zasadne?

RODZAJE PROKURY

Łączna / Samoistna – Art. 109(4) k.c.

• Prokura może być udzielona kilku osobom łącznie

(prokura łączna) lub oddzielnie.

• Kierowane do przedsiębiorcy oświadczenia lub

doręczenia pism mogą być dokonywane wobec

jednej z osób, którym udzielono prokury łącznie.

Oddziałowa – Art. 109(5) k.c.

• Prokurę można ograniczyć do zakresu spraw

wpisanych do rejestru oddziału przedsiębiorstwa

(prokura oddziałowa).

PROKURA

(USTANOWIENIE PROKURENTA)

Prokura powinna być udzielona na piśmie pod

rygorem nieważności – Art. 109(2) §1 k.c.

Prokurentem m być tylko osoba fizyczna mająca

pełną zdolność do czynności prawnych – Art.

109(2) §2 k.c.

Udzielenie prokury przedsiębiorca powinien

zgłosić do rejestru przedsiębiorców, ze

wskazaniem jej rodzaju i sposobu wykonywania w

przypadku prokury łącznej – Art. 109(8) k.c.

Wraz ze zgłoszeniem do rej. przedsiębiorców

należy złożyć wzór podpisu prokurenta

poświadczony notarialnie

PROKURA

(WYGAŚNIĘCIE PROKURY)

Prokura wygasa (prokurent traci

umocowanie) wskutek następujących

zdarzeń lub czynności:

• Odwołania prokury

• Wykreślenia przedsiębiorcy z rejestru

• Ogłoszenia upadłości przedsiębiorcy

• Otwarcia likwidacji przedsiębiorcy

• Przekształcenia przedsiębiorcy

• Śmierci prokurenta

Formy prawne

Formy prawne

prowadzenia

prowadzenia

działalności

działalności

gospodarczej

gospodarczej

Prowadzenie działalności

Prowadzenie działalności

przez osobę fizyczną

przez osobę fizyczną

• Najprostszą i zarazem najpopularniejszą

obecnie formą prowadzenia działalności

gospodarczej jest prowadzenie działalności

jako osoba fizyczna.

• Ustawa o swobodzie działalności gospodarczej

w art. 4 ust. 1 wskazuje, iż przedsiębiorcą w

rozumieniu ustawy jest osoba fizyczna,

osoba prawna i jednostka organizacyjna nie

będąca osobą prawną, której odrębna ustawa

przyznaje zdolność prawną - wykonująca we

własnym imieniu działalność gospodarczą.

PODZIAŁ

PODZIAŁ

SPÓŁEK

SPÓŁEK

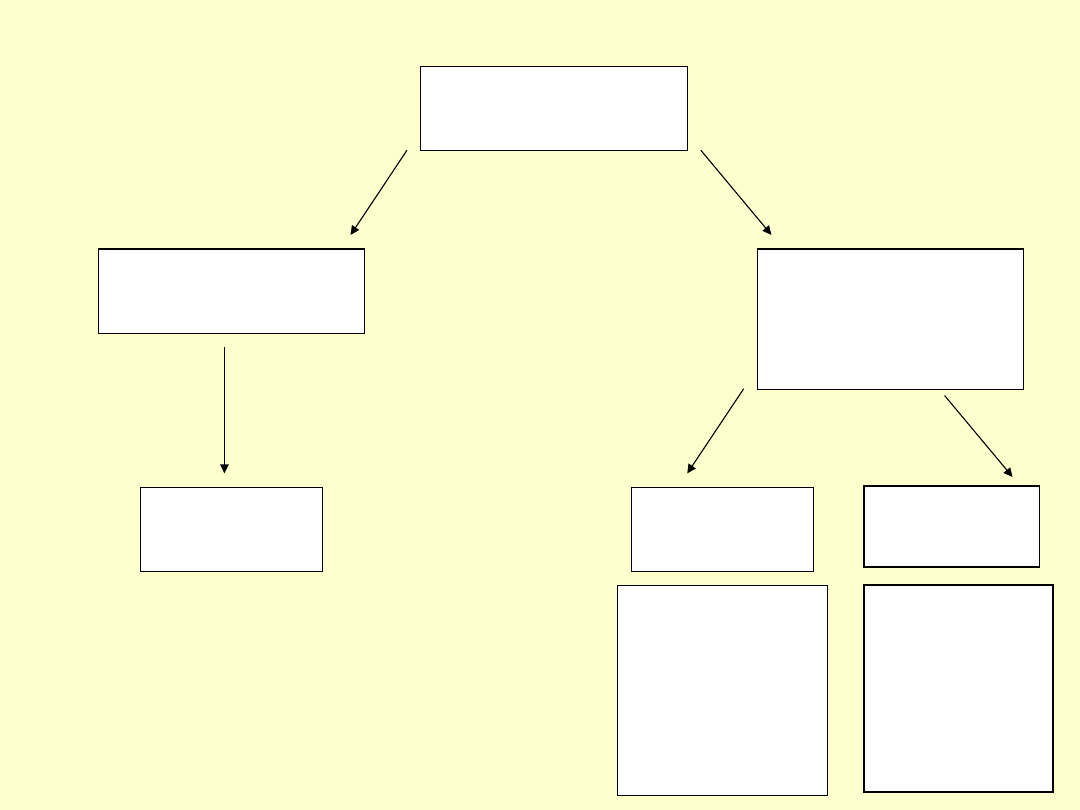

SPÓŁEKI

CYWILNE

SPÓŁEKI

PRAWA

HANDLOWEG

O

SPÓŁKA

CYWILNA

SPÓŁKI

OSOBOWE

spółka jawna

spółka partnerska

spółka

komandytowa

spółka

komandytowo

- akcyjna

spółka z

ograniczoną

odpowiedzialności

ą

spółka akcyjna

SPÓŁKI

KAPITAŁOWE

KODEKS CYWILNY

(SPÓŁKA CYWILNA)

Art. 860. § 1. Przez umowę spółki wspólnicy

zobowiązują

się dążyć do osiągnięcia wspólnego celu gospodarczego

przez działanie w sposób oznaczony,

w szczególności

przez

wniesienie

wkładów.

§ 2. Umowa spółki powinna być

stwierdzona pismem

.

Art. 861. § 1. Wkład

wspólnika

może

polegać

na

wniesieniu do spółki

własności lub innych praw albo na

świadczeniu

usług

.

§ 2. Domniemywa się, że wkłady wspólników mają

jednakową

wartość.

Art. 862. Jeżeli wspólnik zobowiązał się wnieść do spółki

własność rzeczy, do wykonania tego zobowiązania, jak

również do odpowiedzialności z tytułu rękojmi oraz do

niebezpieczeństwa utraty lub uszkodzenia rzeczy stosuje

się odpowiednio przepisy o sprzedaży. Jeżeli rzeczy mają

być

wniesione

tylko

do

używania,

stosuje

się

odpowiednio w powyższym zakresie przepisy o najmie.

SPÓŁKA CYWILNA

(POJĘCIE, STATUS PRAWNY)

SPÓŁKA CYWILNA – KAZUS I

W zawartej umowie spółki cywilnej jeden ze

wspólników zobowiązał się do wniesienia

tytułem

wkładu

do

majątku

spółki

własności nieruchomości budynkowej w

postaci lokalu użytkowego. Czy na mocy

postanowień spółki przeniesiono własność

wspomnianej

nieruchomości?

Oceń

następujące sytuacje:

umowę spółki zawarta w formie pisemnej

zwykłej

umowę spółki zawarto w formie aktu

notarialnego

SPÓŁKA CYWILNA – KAZUS

II

W

umowie

spółki

cywilnej

określono, że wkład wspólników

stanowić

będzie

świadczenie

usług

i

prowadzenie

spraw

spółki. Żaden ze wspólników nie

zobowiązał się do wniesienia

wkładu

pieniężnego.

Czy

zawarto skutecznie umowę

spółki cywilnej?

SPÓŁKA CYWILNA

MAJĄTEK SPÓŁKI

Wkłady wnoszone przez wspólników

na własność oraz mienie, które jest

nabywane w trakcie prowadzenia

działalności gospodarczej stanowi

współwłasność

wszystkich

wspólników.

Majątek wspólny wspólników objęty

jest tzw.

współwłasnością łączną.

SPÓŁKA CYWILNA

MAJĄTEK SPÓŁKI

WSPÓŁWŁASNOŚĆ ŁĄCZNA:

(konsekwencje prawne dla wspólników)

Art. 863. § 1. Wspólnik

nie może rozporządzać

udziałem

we wspólnym majątku

wspólników ani

udziałem w poszczególnych składnikach tego

majątku.

§ 2. W czasie trwania spółki wspólnik

nie może

domagać się podziału wspólnego majątku

wspólników.

§ 3. W

czasie

trwania

spółki

wierzyciel

wspólnika nie może żądać zaspokojenia z jego

udziału we wspólnym majątku

wspólników ani z

udziału w poszczególnych składnikach tego

majątku.

SPÓŁKA CYWILNA – KAZUS

III

Andrzej Sz. i Roman T. zawarli umowę spółki

cywilnej. Tytułem wkładu na majątek wspólny

wnieśli, każdy po 15.000,00 zł. Po roku

działalności na podstawie umowy sprzedaży

Roman T. sprzedał swój „udział” w spółce

Wojciechowi P. o czym poinformował drugiego

wspólnika.

Odpowiedz na poniższe pytania:

1. Czy zawarta umowa sprzedaży „udziału” jest

ważna?

2. Czy w spółce cywilnej dopuszczalna jest

zmiana wspólników lub przystąpienie do niej

nowych? Jeśli tak to jakie warunki muszą być

spełnione?

SPÓŁKA CYWILNA (II)

MAJĄTEK SPÓŁKI

WSPÓŁWŁASNOŚĆ ŁĄCZNA

(zasady rozliczenia wspólników):

Art. 875. § 1. Od

chwili

rozwiązania

spółki

stosuje się odpowiednio do wspólnego majątku

wspólników

przepisy

o

współwłasności

w

częściach ułamkowych z zachowaniem przepisów

poniższych.

§ 2. Z majątku pozostałego po zapłaceniu długów

spółki zwraca się wspólnikom ich wkłady,

stosując

odpowiednio

przepisy

o

zwrocie

wkładów w razie wystąpienia wspólnika ze spółki.

§ 3. Pozostałą nadwyżkę wspólnego majątku

dzieli się między wspólników w takim stosunku,

w jakim uczestniczyli w zyskach spółki.

SPÓŁKA CYWILNA (II)

MAJĄTEK SPÓŁKI

WSPÓŁWŁASNOŚĆ ŁĄCZNA

(uprawnienia

wierzyciela

osobistego

wspólnika):

Art. 870. Jeżeli w ciągu

ostatnich sześciu miesięcy

została przeprowadzona

bezskuteczna egzekucja z

ruchomości wspólnika

, jego

wierzyciel osobisty,

który uzyskał zajęcie praw przysługujących

wspólnikowi na wypadek wystąpienia ze spółki lub

jej rozwiązania, może wypowiedzieć jego udział w

spółce

na trzy miesiące naprzód, chociażby spółka

była zawarta na czas oznaczony. Jeżeli umowa

spółki przewiduje krótszy termin wypowiedzenia,

wierzyciel może z tego terminu skorzystać.

SPÓŁKA CYWILNA – KAZUS

IV

Grzegorz W. jeden ze wspólników spółki

cywilnej zawarł, w celach prywatnych, umowę

pożyczki z Agencją Finansową „KOGUCIK”.

Celem zabezpieczenia pożyczki Grzegorz W.

zawarł umowę przewłaszczenia samochodu,

który wniósł do spółki tytułem wkładu.

Agencja

Finansowa

po

bezskutecznym

wezwaniu do zapłaty kwoty udzielonej

pożyczki skierowała egzekucję do „majątku

spółki”.

Odpowiedz na poniższe pytania:

1. Czy Agencja Finansowa może prowadzić

egzekucję bezpośrednio z „majątku spółki”?

2. Jeśli tak to pod jakimi warunkami?

SPÓŁKA CYWILNA - REPREZENTACJA

Art. 865. § 1. Każdy

wspólnik

jest

uprawniony

i

zobowiązany

do prowadzenia spraw spółki.

§ 2. Każdy wspólnik może bez uprzedniej uchwały

wspólników prowadzić sprawy, które

nie przekraczają

zakresu zwykłych czynności spółki.

Jeżeli jednak przed

zakończeniem

takiej

sprawy

chociażby

jeden

z

pozostałych wspólników sprzeciwi się jej prowadzeniu,

potrzebna jest uchwała wspólników.

§ 3. Każdy wspólnik może bez uprzedniej uchwały

wspólników

wykonać czynność nagłą

, której zaniechanie

mogłoby narazić spółkę na niepowetowane straty.

Art. 866. W braku odmiennej umowy lub uchwały

wspólników każdy wspólnik jest umocowany do

reprezentowania spółki w takich granicach, w jakich

jest uprawniony do prowadzenia jej spraw.

SPÓŁKA CYWILNA – KAZUS

V

Jeden ze wspólników zawarł w imieniu spółki

umowę dostawy towarów o wartości 7.000,00 zł.

Czy wspólnik miał upoważnienie do zawarcia

w/w umowy, oceń następujące sytuacje:

zgodnie z postanowieniami umowy spółki za

zwykłe czynności spółki uważa się czynność

prawną, która pociąga za sobą zobowiązanie

spółki nie przekraczające kwoty 5.000,00 zł;

jeden ze wspólników zgłosił sprzeciw na

zawarcie wspomnianej umowy, a wspólnicy

nie podjęli uchwały w tym przedmiocie;

umowa spółki nie precyzuje terminu

„zwykłych spraw spółki”, a wspólnik zawierał

już poprzednio podobne umowy o zbliżonej

wartości.

SPÓŁKA CYWILNA – KAZUS

VI

Umowę

spółki

zawarło

trzech

wspólników. Wspólnicy nie określili w

umowie, którzy ze wspólników będą

prowadzić

sprawy

spółki,

oceń

następujące sytuacje:

większość spraw spółki była prowadzona

przez jednego wspólnika, czy może on

wystąpić o wynagrodzenie za wykonane

czynności?

czy dopuszczalne będzie zawarcie

umowy o pracę z jednym ze wspólników,

któremu zostanie powierzone

prowadzenie spraw spółki?

SPÓŁKA CYWILNA

(udział w zysku)

Art. 867. § 1. Każdy wspólnik jest uprawniony do

równego udziału w zyskach i w tym samym stosunku

uczestniczy w stratach, bez względu na rodzaj i

wartość wkładu. W umowie spółki można inaczej

ustalić stosunek udziału wspólników w zyskach i

stratach. Można nawet zwolnić niektórych wspólników

od udziału w stratach.

Natomiast nie można wyłączyć

wspólnika od udziału w zyskach

.

§ 2. Ustalony w umowie stosunek udziału wspólnika w

zyskach odnosi się w razie wątpliwości także do

udziału w stratach.

Art. 868. § 1. Wspólnik może żądać podziału i wypłaty

zysków dopiero po rozwiązaniu spółki.

§ 2. Jednakże gdy spółka została zawarta na czas

dłuższy, wspólnicy mogą żądać podziału i wypłaty

zysków z końcem każdego roku obrachunkowego.

SPÓŁKA CYWILNA

(wystąpienie wspólnika)

Art. 869. § 1. Jeżeli

spółka

została

zawarta na czas nie oznaczony, każdy

wspólnik

może

z

niej

wystąpić

wypowiadając swój udział na trzy

miesiące naprzód na koniec roku

obrachunkowego.

§2. Z ważnych powodów wspólnik

może wypowiedzieć swój udział bez

zachowania terminów wypowiedzenia,

chociażby spółka była zawarta na czas

oznaczony. Zastrzeżenie przeciwne

jest nieważne.

SPÓŁKA CYWILNA

(wystąpienie wspólnika – zasady rozliczeń)

Art. 871. § 1. Wspólnikowi występującemu ze spółki

zwraca się w naturze rzeczy, które wniósł do spółki

do używania, oraz wypłaca się w pieniądzu wartość

jego wkładu oznaczoną w umowie spółki, a w braku

takiego oznaczenia - wartość, którą wkład ten miał w

chwili wniesienia. Nie ulega zwrotowi wartość wkładu

polegającego na świadczeniu usług albo na używaniu

przez spółkę rzeczy należących do wspólnika.

§2. Ponadto wypłaca się występującemu wspólnikowi

w pieniądzu taką część wartości wspólnego majątku

pozostałego

po

odliczeniu

wartości

wkładów

wszystkich wspólników, jaka odpowiada stosunkowi,

w którym występujący wspólnik uczestniczył w

zyskach spółki.

SPÓŁKA CYWILNA – KAZUS

VII

Zawarto umowę spółki cywilnej. Po upływie czasu

jeden ze wspólników składa pisemne oświadczenie,

iż wypowiada swój udział, a tym samym występuje

ze spółki.

Oceń następujące sytuacje:

pozostali wspólnicy oświadczają, iż takie

wystąpienie jest nieskuteczne, gdyż zostało to

wykluczone postanowieniami umowy.

pozostali wspólnicy żądają od wspólnika podania

powodów jego wystąpienia, uzależniają od tego

zwrot wniesionego wkładu;

umowa spółki została zawarta pomiędzy dwoma

wspólnikami.

SPÓŁKA CYWILNA – KAZUS

VIII

Spółkę zawarto na czas określony, tj.

2 lat. Po upływie tego okresu

wspólnicy dalej prowadzą działalność.

Natomiast jeden ze wspólników żąda

podziału majątku wspólnego, gdyż

jak twierdzi umowa spółki wskutek

upływu czasu uległa rozwiązaniu.

Czy

żądanie wspólnika jest zasadne?

SPÓŁKA CYWILNA

(spadkobiercy wspólnika)

Art. 872 Kodeksu cywilnego

Można zastrzec, że spadkobiercy wspólnika

wejdą do spółki na jego miejsce.

W

wypadku

takim

powinni

oni

(spadkobiercy) wskazać spółce jedną osobę,

która będzie wykonywała ich prawa.

Dopóki to nie nastąpi, pozostali wspólnicy

mogą sami podejmować wszelkie czynności

w zakresie prowadzenia spraw spółki.

SPÓŁKA CYWILNA

(odpowiedzialność wspólników)

Art. 864 Kodeksu cywilnego

„Za zobowiązania spółki wspólnicy odpowiedzialni

są solidarnie”

Art. 366 K.c. (Odpowiedzialność solidarna)

Kilku dłużników może być zobowiązanych w ten

sposób, że wierzyciel może żądać całości lub

części świadczenia od wszystkich dłużników

łącznie, od kilku z nich lub od każdego z osobna

•

Spełnienie długu przez jednego z dłużników

zwalnia pozostałych.

•

Aż do pełnego zaspokojenia długu wszyscy

dłużnicy solidarni pozostają zobowiązani

SPÓŁKA CYWILNA

(odpowiedzialność wspólników – roszczenia regresowe)

Art. 376 K.c.

• Jeżeli jeden z dłużników solidarnych spełni

świadczenie

treść istniejącego między nimi

stosunku prawnego

rozstrzyga o tym, czy i w

jakich częściach może on żądać zwrotu od

współdłużników

• Jeżeli treść tego stosunku nie wynika nic

innego, dłużnik, który świadczenie spełnił,

może żądać zwrotu w częściach różnych

• Część

przypadająca

na

dłużnika

niewypłacalnego

rozkłada

się

na

współdłużników

SPÓŁKA CYWILNA – KAZUS

IX

W

zawartej

umowie

spółki

cywilnej

wspólnicy określili, iż każdy ze wspólników

ponosi

odpowiedzialność

względem

wierzycieli za zobowiązania powstałe w

związku z działalności spółki do kwoty

10.000,00 zł. Wierzycieli spółki pozwał

jednego ze wspólników o kwotę 30.000,00 zł

tytułem

spłaty

długu,

który

został

zaciągnięty przez wspólników.

Czy wspólnik

może powołać się na wspomniany zapis

umowny

ograniczający

jego

odpowiedzialność?

SPÓŁKA CYWILNA – KAZUS

X

Wierzyciel spółki cywilnej wniósł pozew o zapłatę

przeciwko jednemu ze wspólników spółki cywilnej, oceń

następujące sytuacje:

1.

wspólnik odmawia zapłaty wskazując, iż stosownie do

postanowień spółki nie uczestniczy w stratach, a zatem

żądanie zapłaty należy skierować przeciwko

pozostałym wspólnikom;

2.

wspólnik odmawia zapłaty wskazując, iż w skład

„majątku spółki” (wspólnego majątku wspólników)

wchodzi nieruchomość, a skoro spółka posiada majątek

to w pierwszej kolejności żądanie zapłaty powinno być

skierowane do spółki;

3.

wspólnik odmawia zapłaty wskazując, iż 7 miesięcy

temu wypowiedział umowę spółki, a skoro nie jest już

wspólnikiem to nie ponosi odpowiedzialności za

zobowiązania spółki.

Kodeks spółek handlowych -

wprowadzenie

Ustawa z dnia 15 września 2000 r. Kodeks spółek

handlowych (w skrócie KSH) reguluje tworzenie,

organizację, funkcjonowanie, rozwiązywanie,

łączenie, podział i przekształcanie spółek

handlowych. Podpisując umowę spółki handlowej,

wspólnicy lub akcjonariusze zobowiązują się

dążyć do osiągnięcia wspólnego celu przez

wniesienie wkładów finansowych oraz jeśli

umowa lub status spółki tak stanowi, przez

współdziałanie w inny określony sposób.

Pojęcie spółki handlowej

• Kodeks spółek handlowych nie zawiera definicji

spółki handlowej. Art.. 1 KSH wymienia tylko jakie

rodzaje spółek należą do spółek handlowych.

• Spółkami handlowymi są: spółka jawna, spółka

partnerska, spółka komandytowa, spółka

komandytowo-akcyjna, spółka z ograniczoną

odpowiedzialnością i spółka akcyjna.

• Spółki handlowe posiadają szereg wspólnych

cech:

- powstanie spółki na podstawie umowy lub statutu

- zobowiązanie wspólników do dążenia do osiągnięcia

wspólnego celu

- wspólny cel osiągany jest poprzez wniesienie wkładów

lub

działanie w sposób oznaczony

Spółki prawa

Spółki prawa

handlowego

handlowego

Spółkami handlowymi zgodnie z

powyższą ustawą są:

• spółka jawna,

• spółka partnerska,

• spółka komandytowa,

• spółka komandytowo-akcyjna,

• spółka z o.o.,

• spółka akcyjna.

SPÓŁKI

OSOBOWE

SPÓŁKI

KAPITAŁOWE

Spółki osobowe i kapitałowe

• W spółkach osobowych decydującą

rolę w ich powstaniu i funkcjonowaniu

odgrywają cechy osobiste oraz

zdolności wspólników. Charakteryzują

się one stałym składem osobowym.

• W spółkach kapitałowych decydującą

rolę odgrywa kapitał, zaś rola

właścicieli jest pasywna, bowiem

dominującą rolę odgrywa zarząd.

Różnice pomiędzy spółkami osobowymi

Różnice pomiędzy spółkami osobowymi

i kapitałowymi

i kapitałowymi

• Skład osobowy spółek –

spółki osobowe mogą być tylko

spółkami wieloosobowymi zaś kapitałowe także jednoosobowymi

• Cel utworzenia spółki –

spółki osobowe mogą być utworzone

wyłącznie w celach gospodarczych, zaś spółki kapitałowe w

każdym celu prawnie dopuszczalnym

• Odpowiedzialność wspólników za zobowiązania spółki –

w spółkach osobowych zasadą jest że wspólnik odpowiada za

zobowiązania spółki majątkiem osobistym, w spółkach

kapitałowych taka odpowiedzialność jest wyłączona

• Organizacja wewnętrzna spółki –

spółki osobowe nie

posiadają z reguły organów wewnętrznych, które są obligatoryjne

w spółkach kapitałowych

• Prowadzenie spraw spółki i jej reprezentacja

– w spółkach

osobowych przyjmuje się zasadę, że każdy wspólnik ma prawo i

obowiązek prowadzić sprawy spółki i reprezentować ją na

zewnątrz. W spółkach kapitałowych takie prawo przysługuje tylko

członkom zarządu

SPÓŁKI

SPÓŁKI

OSOBOWE

OSOBOWE

SPÓŁKA

JAWNA

SPÓŁKA

PARTNERSKA

SPÓŁKA

KOMANDYTOW

A

SPÓŁKA

KOMANDYTOW

O - AKCYJNA

CECHY

CECHY

CHARAKTERYSTYCZNE

CHARAKTERYSTYCZNE

SPÓŁEK OSOBOWYCH

SPÓŁEK OSOBOWYCH

• Zgodnie z art. 8 KSH spółka osobowa może

we własnym imieniu nabywać prawa, w

tym własność nieruchomości i inne prawa

rzeczowe, zaciągać zobowiązania,

pozywać i być pozywana.

• Spółka osobowa prowadzi

przedsiębiorstwo pod własną firmą.

• Zawsze któryś ze wspólników ponosi

subsydiarną odpowiedzialność za

zobowiązania spółki.

• Spółki osobowe są podmiotami prawa,

a więc mają zdolność prawną.

• Podstawowymi atrybutami

podmiotowości prawnej są: zdolność

do czynności prawnych i zdolność

sądowa.

• Spółka posiada odrębny od wspólników

majątek. Majątek ten nie jest

przedmiotem współwłasności łącznej.

• Spółki osobowe nie są osobami

prawnymi.

Zmiana umowy spółki

Zmiana umowy spółki

• Art. 9. Zmiana postanowień umowy spółki wymaga

zgody wszystkich wspólników, chyba że umowa stanowi

inaczej.

• Artykuł 9 KSH wprowadza regulację szczególną w

stosunku do ogólnej zasady prawa zobowiązań, że

zmiana umowy wymaga zgodnego oświadczenia woli

wszystkich stron umowy. Jeżeli bowiem wspólnicy spółki

osobowej tak się umówili w umowie spółki (czyli

jednomyślnie), to zmiana umowy spółki nie będzie

wymagać zgody wszystkich wspólników.

• 2. Swoboda stron umowy spółki osobowej co do

ukształtowania zapisów umownych, dotyczących zmiany

umowy spółki doznaje pewnych ograniczeń. Strony

umowy handlowej spółki osobowej nie mogą wprowadzić

do niej zapisów, które w zakresie postanowień

dotyczących zmian takiej umowy sprzeciwiałyby się

naturze stosunku prawnego spółki albo zasadom

współżycia społecznego.

Zmiana umowy spółki

Zmiana umowy spółki

Niedopuszczalny jest:

1. zapis, że do zmiany umowy wystarczająca jest

zgoda mniejszości wspólników lub jednego

wspólnika (zmiana umowy w drodze czynności

prawnej jednostronnej),

2. zapis, że dopuszczalna jest zmiana umowy

polegająca na wykluczeniu wspólnika ze spółki

bez zgody tego wspólnika,

3. zapis, że możliwe jest umowne rozwiązanie

spółki bez jednomyślności wspólników.

• Art. 9 umożliwia przyznanie wspólnikowi

prawa weta wobec propozycji zmian umowy

spółki.

Zbycie praw i

Zbycie praw i

obowiązków

obowiązków

• Art. 10 KSH przewiduje możliwość przeniesienia ogółu

praw i obowiązków wspólnika na inną osobę, a tym

samym zmianę osoby wspólnika spółki osobowej. Tego

rodzaju zmiana jest jednak możliwa po spełnieniu

następujących przesłanek:

1) ogół praw i obowiązków wspólnika spółki osobowej

może być przeniesiony na inną osobę tylko wówczas,

gdy umowa spółki tak stanowi;

2) ogół praw i obowiązków wspólnika spółki osobowej

może być przeniesiony na inną osobę tylko po uzyskaniu

pisemnej zgody wszystkich pozostałych wspólników,

umowa spółki może stanowić jednakże inaczej;

3) za zobowiązania występującego wspólnika, związane

z uczestnictwem w spółce osobowej, i zobowiązania tej

spółki osobowej odpowiadają solidarnie występujący

wspólnik oraz wspólnik przystępujący do spółki.

Zbycie praw i

Zbycie praw i

obowiązków

obowiązków

• Skutkiem przeniesienia praw i obowiązków jest

wstąpienie nowej osoby w miejsce wspólnika

zbywającego, co oznacza nabycie statusu

wspólnika w spółce.

• Art. 10 KSH stanowi samodzielną podstawę

przeniesienia praw i obowiązków wspólnika

spółki osobowej na inną osobę, natomiast nie

wiąże się on ani z rozwiązaniem spółki, ani z

ustąpieniem wspólnika ze spółki,

uregulowanymi w odrębnych przepisach KSH.

SPÓŁKA JAWNA

SPÓŁKA JAWNA

• DEFINICJA - spółka jawna to

osobowa spółka prowadząca

przedsiębiorstwo pod własną firmą i

nie będąca inną spółką handlową.

• Spółka jawna nie posiada osobowości

prawnej.

• Posiada swój majątek, który stanowią

wkłady wniesione do spółki oraz mienie

nabyte przez spółkę w czasie jej

istnienia.

Powstanie spółki jawnej

Powstanie spółki jawnej

Spółka jawna może powstać na kilka

sposobów:

1. W drodze umowy pomiędzy

wspólnikami.

2. W drodze przekształcenia spółki

cywilnej w jawną.

3. W drodze przekształcenia każdej spółki

handlowej w jawną na podstawie.

Umowa spółki jawnej

Umowa spółki jawnej

•

zawarta w formie pisemnej pod rygorem nieważności,

•

Umowa spółki powinna zawierać:

1.

firmę i siedzibę spółki,

2.

określenie wkładów wnoszonych przez każdego ze

wspólników i ich wartość,

3.

przedmiot działalności spółki,

4.

czas trwania spółki, jeżeli jest oznaczony.

•

Dla powstania spółki jawnej wymagane jest wpisanie

spółki do Krajowego Rejestru Sądowego (KRS). Spółka

osobowa powstaje bowiem z chwilą wpisu do rejestru

jakim jest KRS.

Zgłoszenie spółki jawnej do

Zgłoszenie spółki jawnej do

KRS powinno zawierać:

KRS powinno zawierać:

• firmę, siedzibę i adres spółki,

• przedmiot działalności spółki,

• nazwiska i imiona albo firmy (nazwy)

wspólników oraz adresy wspólników, albo

ich adresy do doręczeń,

• nazwiska i imiona osób upoważnionych do

reprezentowania spółki,

• sposób reprezentacji,

• złożone wobec sądu lub notarialnie

poświadczone wzory podpisów osób

uprawnionych do reprezentowania spółki.

Prowadzenie spraw spółki

Prowadzenie spraw spółki

jawnej

jawnej

• Każdy ze wspólników ma prawo i obowiązek prowadzenia

spraw spółki jawnej bez dodatkowego wynagrodzenia.

• Prowadzenie spraw spółki nie może zostać powierzone

osobom trzecim z wyłączeniem wspólników.

• Każdy wspólnik może prowadzić sprawy spółki nie

przekraczające zakresu zwykłych czynności spółki. Jeżeli

jednak przed dokonaniem tej czynności sprzeciwi się jej

przeprowadzeniu choćby jeden z pozostałych wspólników,

wymagana jest uprzednia uchwała wspólników.

• Wspólnik może zostać zwolniony od obowiązku prowadzenia

spraw spółki, jak również może zostać pozbawiony prawa

prowadzenia spraw spółki. Następuje to tylko z ważnych

powodów na mocy prawomocnego orzeczenia sądu.

Prawa i obowiązki

Prawa i obowiązki

wspólników

wspólników

W spółce jawnej odpowiedzialność za

zobowiązania spółki ponoszą wszyscy

wspólnicy solidarnie z pozostałymi

wspólnikami oraz ze spółką, bez ograniczeń,

całym swoim majątkiem zarówno obecnym,

jak i przyszłym.

Obowiązuje jednak zasada subsydiarnej

odpowiedzialności wspólników. Oznacza

ona, że wierzyciel może prowadzić egzekucję z

majątku wspólnika dopiero gdy egzekucja z

majątku spółki okaże się bezskuteczna.

Rozwiązanie spółki

Rozwiązanie spółki

jawnej

jawnej

Rozwiązanie spółki następuje w

następujących przypadkach:

– zaistnienie okoliczności wskazanych w umowie

spółki,

– jednomyślnej uchwały wspólników o

zakończeniu działalności,

– ogłoszenia upadłości spółki,

– śmierć wspólnika lub ogłoszenie jego upadłości

– wypowiedzenia umowy spółki przez wspólnika

lub wierzyciela wspólnika,

– prawomocnego orzeczenia sądu.

Zalety i wady spółki

Zalety i wady spółki

jawnej

jawnej

ZALETY

WADY

Nieskomplikowana

procedura założenia spółki

Dowolny poziom wkładu

Umowa w dowolnej formie

pisemnej

Brak obowiązku

prowadzenia pełnej

księgowości

Odpowiedzialność

wspólników za

zobowiązania spółki jest

nieograniczona

Rozwiązanie spółki w chwili

odejścia jednego ze

wspólników

Niska wiarygodność spółki

SPÓŁKA PARTNERSKA

SPÓŁKA PARTNERSKA

Spółkę partnerską tworzą

wspólnicy (partnerzy) w celu

wykonywania wolnego zawodu w

spółce prowadzącej przedsiębiorstwo

pod własną firmą.

Niedopuszczalne jest tworzenie spółek

partnerskich w innym celu niż

wykonywanie wolnego zawodu, a

także w celu wykonywania jakiejś

działalności gospodarczej.

Wspólnicy

Wspólnicy

• Wspólnikami w spółce partnerskiej –

zwanymi partnerami – mogą być tylko

osoby fizyczne.

• Dodatkowym elementem

charakteryzującym osoby wspólników, jest

wykonywanie przez nich określonych

wolnych zawodów wymienionych w art. 88

k.s.h. (np. lekarz, adwokat, radca prawny,

…).

Cechy charakterystyczne spółki

Cechy charakterystyczne spółki

partnerskiej :

partnerskiej :

– umowa wymaga formy pisemnej,

– powstaje z chwilą wpisu do KRS,

– celem spółki jest wykonywanie wolnego zawodu,

– odpowiedzialność wspólników jest ograniczona

tzn. partner nie odpowiada za zobowiązania

spółki wynikające z działalności innych partnerów,

– działa pod własną firmą,

– pierwotnie musi się składać z co najmniej dwóch

wspólników.

ZALETY

WADY

Dowolny poziom wkładu

Partner nie odpowiada za

błędy drugiego partnera

(powstałe przy wykonywaniu

wolnego zawodu)

Brak obowiązku prowadzenia

pełnej księgowości

Odpowiedzialność partnerów

jest nieograniczona

Rozwiązanie spółki w chwili

zmiany partnerów (chyba, że

umowa spółki mówi inaczej)

Zalety i wady spółki

Zalety i wady spółki

partnerskiej

partnerskiej

SPÓŁKA KOMANDYTOWA

SPÓŁKA KOMANDYTOWA

Spółka komandytowa to spółka

osobowa mającą na celu prowadzenie

przedsiębiorstwa pod własną firmą.

Za zobowiązania spółki wobec

wierzycieli odpowiada co najmniej

jeden wspólnik (komplementariusz), a

odpowiedzialność co najmniej

jednego wspólnika jest ograniczona

(komandytariusz).

Komplementariusz

Komplementariusz

Odpowiada za zobowiązania spółki

całym swoim majątkiem

(odpowiedzialność bez ograniczeń).

Komplementariusz reprezentuje

spółkę, jeżeli na mocy umowy spółki

albo prawomocnego orzeczenia sądu

nie został tego prawa pozbawiony.

Komandytariusz

Komandytariusz

Odpowiada za zobowiązania tylko do określonej w

umowie kwoty tzw. sumy komandytowej, wolny jest

natomiast od odpowiedzialności w zakresie

wniesionego wkładu.

Może reprezentować spółkę, ale tylko jako

pełnomocnik. W sytuacji, gdy przekroczy zakres

umocowania, będzie działał bez niego, tudzież nie

ujawni swego pełnomocnictwa, odpowiadał będzie za

skutki swych działań tak samo jak komplementariusz.

Komandytariusz będzie odpowiadał również bez

ograniczenia za zobowiązania spółki komandytowej,

gdy jego nazwisko ( firma ) ujawnione zostanie w

firmie spółki.

Powstanie spółki

Powstanie spółki

komandytowej

komandytowej

• Spółka komandytowa powstaje z chwilą wpisu

do rejestru. Wpis ma charakter konstytutywny, co

oznacza, że wywołuje on określone skutki prawne.

• Umowa spółki powinna być zawarta w formie aktu

notarialnego.

• Firma spółki powinna zawierać nazwisko jednego

lub kilku komplementariuszy oraz dodatkowe

oznaczenie "spółka komandytowa" (dopuszczalne

jest używanie w obrocie skrótu "sp. k."). Należy

jednak zwrócić uwagę, iż chociaż prawo nie zabrania

zawarcia w firmie spółki nazwiska komandytariusza

to ustanawia szczególnego rodzaju sankcję.

Zalety i wady spółki

Zalety i wady spółki

komandytowej

komandytowej

ZALETY

WADY

Dowolny poziom wkładu

Komandytariusz odpowiada

za zobowiązania spółki tylko

do wysokości swego wkładu

Brak obowiązku

prowadzenia pełnej

księgowości

Spółka wiarygodna

Odpowiedzialność

komplementariusza jest

nieograniczona

Umowa w formie aktu

notarialnego

• Spółka komandytowo – akcyjna to spółka osobowa mająca na

celu prowadzenie przedsiębiorstwa pod własną firmą, w której za

zobowiązania spółki wobec wierzycieli co najmniej jeden wspólnik

odpowiada bez ograniczenia (komplementariusz), a co najmniej

jeden wspólnik jest akcjonariuszem.

• Akcjonariusz nie odpowiada za zobowiązania spółki.

• Firma (nazwa) spółki powinna zawierać nazwiska jednego lub kilku

komplementariuszy oraz uzupełnienie "spółka komandytowo-

akcyjna„; w obrocie dopuszczalne jest używanie skrótu "S.K.A„

• Spółka powstaje z chwilą wpisu do rejestru przedsiębiorców.

• Minimalna wysokość kapitału zakładowego wynosi 50.000 zł.

• Statut spółki powinien być sporządzony w formie aktu

notarialnego.

SPÓŁKA

SPÓŁKA

KOMANDYTOWO -

KOMANDYTOWO -

AKCYJNA

AKCYJNA

Statut powinien zawierać:

• firmę, siedzibę spółki,

• przedmiot działalności,

• czas trwania spółki jeżeli jest on oznaczony,

• oznaczenia wkładów i wartość wkładów wnoszonych przez

każdego komplementariusza,

• wysokość kapitału zakładowego oraz sposób jego zebrania,

• wartość nominalną akcji, ich liczbę ze wskazaniem czy są

akcjami imiennymi, czy na okaziciela,

• jeżeli mają być wprowadzone akcje różnego rodzaju liczba

akcji poszczególnych rodzajów i związane z nim uprawnienia,

• nazwiska i imiona albo firmy (nazwy) komplementariuszy

wraz z siedzibami, adresami lub adresami do doręczeń.

Statut spółki

Statut spółki

komandytowo - akcyjnej

komandytowo - akcyjnej

Osoby podpisujące statut są założycielami spółki.

Walne zgromadzenie

Walne zgromadzenie

Walne zgromadzenie spółki

komandytowo-akcyjnej obejmuje

akcjonariuszy i komplementariuszy.

Komplementariusze mają prawo do

uczestniczenia w walnym

zgromadzeniu, a jeśli posiadają akcje

(czyli są zarówno komplementariuszami

jak i akcjonariuszami) to mają również

prawo głosu.

Rozwiązanie spółki:

Rozwiązanie spółki:

• z przyczyn przewidzianych w

statucie;

• uchwałą walnego zgromadzenia;

• przez ogłoszenie upadłości spółki;

• z innych przyczyn przewidzianych

prawem lub statutem.

Reprezentacja spółki

Reprezentacja spółki

• Co do zasady reprezentacją spółki

komandytowo – akcyjnej zajmują się

komplementariusze .

• Akcjonariusz reprezentuje spółkę

ewentualnie jako pełnomocnik.

Zalety i wady spółki

Zalety i wady spółki

komandytowo - akcyjnej

komandytowo - akcyjnej

ZALETY

WADY

Dowolny poziom wkładu

Akcjonariusz nie odpowiada

za zobowiązania spółki

Brak obowiązku

prowadzenia pełnej

księgowości

Wysoka wiarygodność spółki

Odpowiedzialność

komplementariusza jest

nieograniczona

Umowa w formie aktu

notarialnego

skomplikowana struktura

wysoki formalizm

SPÓŁKI

SPÓŁKI

KAPITAŁOWE

KAPITAŁOWE

SPÓŁKA Z O.O.

SPÓŁKA AKCYJNA

SPÓŁKA KAPITAŁOWA

SPÓŁKA KAPITAŁOWA

• Spółką kapitałową, jest spółka z ograniczoną

odpowiedzialnością i spółka akcyjna. Spółki te

mogą we własnym imieniu nabywać prawa i

zaciągać zobowiązania. Zasadniczą różnicą miedzy

spółkami osobowymi i kapitałowymi jest to, że

spółki osobowe nie posiadają osobowości prawnej,

natomiast spółki kapitałowe uzyskują taką

osobowość z chwilą wpisu do rejestru.

• Osobowość prawna to zdolność jednostki

gospodarczej lub innej organizacyjnej do bycia

podmiotem praw i obowiązków w stosunkach

cywilnoprawnych; nabywana w drodze wpisu do

odpowiedniego rejestru sądowego, koncesji, aktu

właściwego organu władz państwowych lub

samorządowych.

SPÓŁKA Z OGRANICZONĄ

SPÓŁKA Z OGRANICZONĄ

ODPOWIEDZIALNOŚCIĄ

ODPOWIEDZIALNOŚCIĄ

Spółka z ograniczoną

odpowiedzialnością to określony umową

związek kilku podmiotów (wspólników), w

którym odpowiadają oni wobec wierzycieli

spółki tylko do wysokości imiennych udziałów

w spółce, zapisanych w umowie spółki

(wyjątkiem jest zadłużenie podatkowe). W

Polsce mianem tym określana jest spółka

prawa handlowego, której funkcjonowanie

regulowane jest przez Kodeks spółek

handlowych.

Wspólnicy

Wspólnicy

• Wspólnikiem może być zarówno osoba fizyczna, jak

i osoba prawna czy jednostka organizacyjna nie

mająca osobowości prawnej (np. spółka jawna), z tym

zastrzeżenie, że założycielem jednoosobowej spółki z

ograniczoną odpowiedzialnością nie może być inna

jednoosobowa spółka z ograniczoną

odpowiedzialnością.

• Prawo nie ogranicza liczby wspólników, oznacza to,

że udziałowcem może być zarówno jedna jak i np.

1000 osób.

• Wspólnicy nie odpowiadają za zobowiązania

spółki, a ich "ograniczoną" odpowiedzialność można

co najwyżej odnieść do ryzyka ekonomicznego

związanego z inwestycją w spółkę.

• Wyłączenie wspólnika wymaga decyzji sądu.

Cechy spółki z o.o.

Cechy spółki z o.o.

• Umowa spółki musi być zawarta w formie

aktu notarialnego.

• Kapitał zakładowy to minimum 5.000 zł

wkłady na pokrycie kapitału zakładowego

mogą być wniesione w formie gotówki lub

aportów (np. wkłady rzeczowe), minimalna

wartość udziału to 50 zł.

• Spółka jest wpisana do KRS (Krajowego

Rejestru Sądowego).

• Udziałowcy nie odpowiadają za

zobowiązania spółki, ryzyko ponoszą

jedynie do wysokości wniesionego kapitału.

Organy spółki:

Organy spółki:

• Zgromadzenie wspólników – najwyższa władza spółki,

podejmuje uchwały większością zwykłą lub (w ważnych dla

spółki sprawach – kwalifikowaną) w głosowaniu jawnym,

lub niekiedy (np. wybory, lub gdy zażąda tego

przynajmniej jeden wspólnik) – tajnym.

• Zarząd – powoływany przez Zgromadzenie Wspólników,

lub przez Radę Nadzorczą jeżeli została ustanowiona,

minimalny skład to 1 osoba. Jest on organem, który

reprezentuje spółkę.

• Rada Nadzorcza lub Komisja Rewizyjna (nie są one

konieczne, mogą być też obydwa te organy) – sprawujące

nadzór nad działalnością Zarządu.

Rozwiązanie spółki

Rozwiązanie spółki

• Rozwiązanie spółki (z przyczyn

zawartych w umowie, uchwałą wspólników

lub z innych przyczyn wymienionych w

kodeksie spółek handlowych; może to być

m.in. upadłość (potocznie „bankructwo”))

lub likwidacja, następuję dopiero w chwili

wykreślenia z rejestru.

• Rozwiązania po przeprowadzeniu likwidacji

nie przeprowadza się, jeśli ogłoszono

upadłość.

ZALETY

WADY

Odpowiedzialność

wspólników (udziałowców)

jest ograniczona do

określonej kwoty udziału

Możliwość powoływania do

kierownictwa spółki osób nie

będących wspólnikami

Możliwość powstawania

jednoosobowej spółki z o.o.

Możliwość odejścia lub

przyjęcia nowego wspólnika

bez konieczności rozwiązania

spółki

wysoka wiarygodność spółki

wynikająca z kapitału spółki

Konieczność rejestracji w

sądzie gospodarczym

Umowa w formie aktu

notarialnego

Obowiązek prowadzenia

pełnej księgowości

Wysokie koszty zawiązania

spółki

Zalety i wady spółki z

Zalety i wady spółki z

o.o.

o.o.

SPÓŁKA AKCYJNA

SPÓŁKA AKCYJNA

• Spółka akcyjna to rodzaj spółki kapitałowej. W Polsce

spółki akcyjne działają obecnie na podstawie Kodeksu

spółek handlowych, wcześniej regulował ją kodeks

handlowy. Spółka akcyjna po uzyskaniu wpisu do KRS

uzyskuje osobowość prawną.

• Kapitał akcyjny spółek akcyjnych podzielony jest na

akcje. Akcje te mogą być notowane (kupowane i

sprzedawane) na giełdzie.

• Spółki akcyjne zamiast podania pełnej nazwy mogą

używać skrótu S.A. według Kodeksu spółek handlowych,

art. 305, §2, jednak pod względem ortograficznym

poprawnym jest skrót SA, którego nie dopuszcza kodeks

(np.: Telewizja Polska SA, Polskie Koleje Państwowe SA).

• Zysk dzielony jest proporcjonalnie do wysokości

posiadanych udziałów.

Kapitał zakładowy

Kapitał zakładowy

• Kapitał zakładowy składa się z wkładów

założycieli, którzy otrzymują akcje (możliwe

etapowe pokrywanie kapitału zakładowego - jest

na to 1 rok, do założenia spółki potrzebne 25%).

• Z chwilą zawiązania spółki tj. objęcia akcji przez

akcjonariuszy, powstaje spółka akcyjna w

organizacji, która nabywa osobowość prawną w

chwili wpisania jej do rejestru przedsiębiorców

prowadzonego przez Krajowy Rejestr Sądowy.

• Minimalny kapitał akcyjny wynosi 100 000 zł, a

wartość nominalna akcji to minimum 1 gr.

• Akcje w spółce akcyjnej są niepodzielne, a ich

cena emisyjna (cena po której spółka zbywa

akcje) nie może być niższa od nominalnej (1 gr.).

Rodzaje akcji

Rodzaje akcji

Rodzaje akcji:

Rodzaje akcji:

•

Akcje imienne

Akcje imienne

-

uprawnienia przysługują osobie

uprawnienia przysługują osobie

(fizycznej, prawnej) wskazanej w dokumencie akcji.

(fizycznej, prawnej) wskazanej w dokumencie akcji.

•

Akcje

Akcje

na

na

okaziciela

okaziciela

- z których uprawnienia do

wykonywania wynikających z nich praw przysługują

każdemu posiadaczowi akcji.

•

Akcje aportowe

Akcje aportowe

- akcje pokryte wkładem

niepieniężnym.

•

Akcje gotówkowe

Akcje gotówkowe

- akcje pokryte w formie

pieniężnej.

•

Akcje uprzywilejowane

Akcje uprzywilejowane

- są one akcjami

imiennymi. Uprzywilejowanie może dotyczyć zarówno

praw majątkowych wynikających z akcji (dywidendy,

udziału w podziale masy likwidacyjnej), jak i praw

niemajątkowych (korporacyjnych - prawo głosu).

•

Akcje nieme

Akcje nieme

- to akcje, z których

akcjonariuszowi nie przysługuje prawo głosu, w

zamian za to posiadacz takiej akcji jest

uprzywilejowany co do wysokości dywidendy

(przy czym może to być więcej niż połowa

dywidendy przypadającej na akcje

nieuprzywilejowane) oraz prawa pierwszeństwo

wypłaty dywidendy .

•

Akcje

Akcje

do których przypisany jest obowiązek

powtarzających się świadczeń niepieniężnych.

•

Akcje założycielskie

Akcje założycielskie

(tzw. imienne

świadectwa założycielskie) - mogą być

wydawane w celu wynagrodzenia usług

świadczonych przez założycieli spółki.

Organy spółki:

Organy spółki:

• zarząd - powołany maksymalnie na 5 lat,

reprezentuje spółkę na zewnątrz i prowadzi

jej sprawy; członkowie zarządu mogą być

powoływani na kolejne kadencje. Na

członkach zarządu ciąży tzw. "zakaz

konkurencji„;

• rada nadzorcza - min. 3 członków, w sp.

publicznych min. 5, powoływanych i

odwoływanych przez zgromadzenie

akcjonariuszy, wykonuje stały nadzór;

• walne zgromadzenie.

SCHEMAT

SCHEMAT

ZARZĄDZANIA

ZARZĄDZANIA

SPÓŁKĄ AKCYJNĄ

SPÓŁKĄ AKCYJNĄ

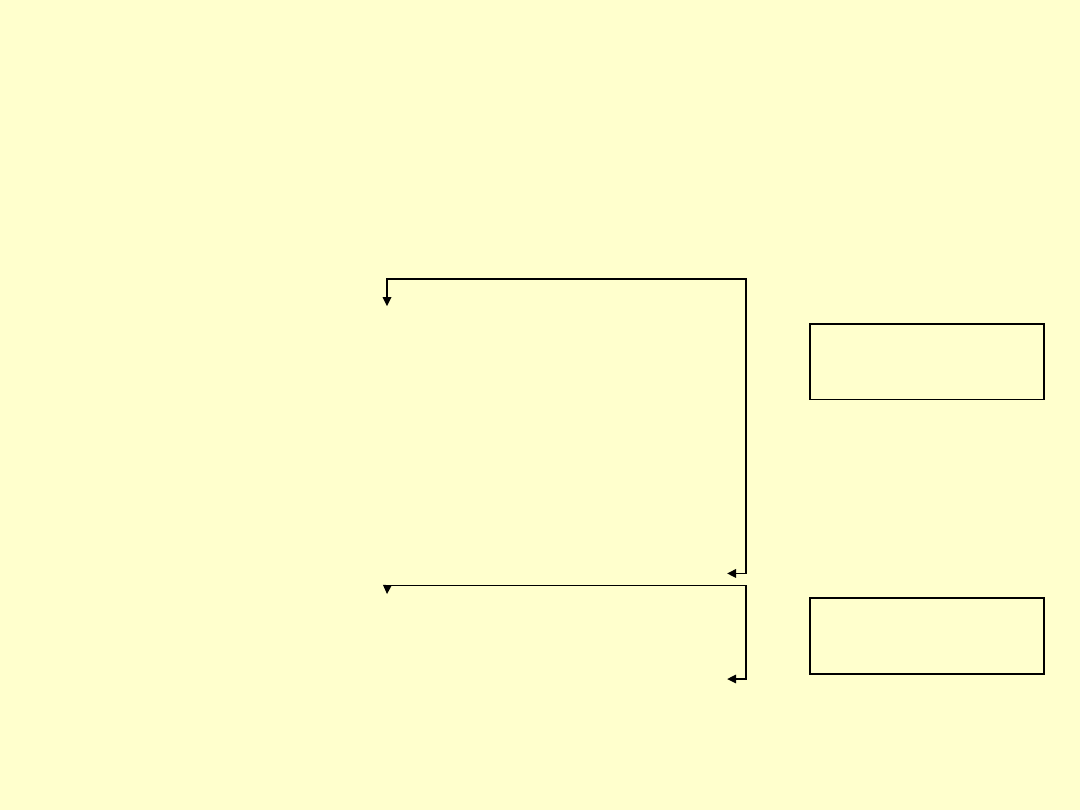

WALNE ZGROMADZENIE

AKCJONARIUSZY

ZARZĄD

RADA NADZORCZA

nadzór

WALNE ZGROMADZENIE

AKCJONARIUSZY

Jego kompetencje to m.in.:

• Rozpatrywanie i zatwierdzanie

sprawozdań zarządu i bilansu spółki,

• Podział zysków,

• Wybór i odwoływanie członków

Zarządu i Rady Nadzorczej.

ZARZĄD

• Składa się z trzech członków (w tym prezes

zatrudniony na stanowisku dyrektora

generalnego).

• Działa na podstawie statutu uchwalonego

przez Walne Zgromadzenie.

• Kompetencje Zarządu to:

- zarządzanie majątkiem i sprawami spółki,

- reprezentowanie spółki.

RADA NADZORCZA

Składa się z pięciu członków (w tym prezes i

wiceprezes).

Kompetencje:

• Sprawowanie stałego nadzoru nad działalnością

spółki,

• Badanie bilansu spółki,

• Zawieszanie z ważnych powodów Zarządu,

• Stawianie wniosków na Walnym Zgromadzeniu o

udzielenie Zarządowi skwitowania z wykonania

obowiązków (wotum zaufania).

Rozwiązanie spółki może

Rozwiązanie spółki może

nastąpić:

nastąpić:

• z przyczyn przewidzianych w statucie;

• w wyniku uchwały walnego zgromadzenia;

• upadłość (bankructwo);

• inne przyczyny wymienione w kodeksie spółek

handlowych.

Rozwiązanie następuje w drodze

postępowania likwidacyjnego, a likwidatorami są

ostatni członkowie zarządu, likwidatorów może

też ustanowić sąd.

W przypadku upadłości jest prowadzone

postępowanie upadłościowe i dopiero po jego

ukończeniu następuje rozwiązanie spółki.

Wady i zalety spółki

Wady i zalety spółki

akcyjnej

akcyjnej

ZALETY

WADY

Odpowiedzialność

wspólników (akcjonariuszy)

jest ograniczona do

wartości posiadanych akcji

Możliwość powołania do

kierownictwa spółki osób

nie będących wspólnikami

Możliwość odejścia lub

przyjęcia nowego wspólnika

bez konieczności

rozwiązania spółki

Możliwość pozyskania

kapitału w drodze

publicznej emisji akcji

Bardzo wysoka

wiarygodność spółki

wynikająca z dużego

kapitału spółki

Konieczność rejestracji w

sądzie gospodarczym

Umowa w formie aktu

notarialnego

Obowiązek prowadzenia

pełnej księgowości

Wysokie koszty zawiązania

spółki

Wysokie koszty

prowadzenia spółki

Wysoki stopień formalizacji

działalności spółki

INNE FORMY

INNE FORMY

PROWADZENIA

PROWADZENIA

DZIAŁALNOŚCI

DZIAŁALNOŚCI

GOSPODARCZEJ

GOSPODARCZEJ

Spółka cicha

Spółka cicha

• opiera się na wniesieniu przez wspólnika cichego,

dysponującego majątkiem rzeczowym lub

finansowym, wkładu (niekiedy w postaci wkładu

własnej pracy) na rzecz drugiego wspólnika

(jawnego), prowadzącego przedsiębiorstwo lub inną

działalność zarobkową we własnym imieniu.

• wspólnik cichy w zamian za swój wkład uczestniczy w

zyskach tej działalności, nie ujawniając jednak się na

zewnątrz, nie mając też praw do majątku tej spółki.

• udział wspólnika cichego nie prowadzi do utworzenia

jakiegokolwiek rodzaju wspólnoty ze wspólnikiem

jawnym - ani rzeczowej, ani majątkowej, ani

osobowej.

• wspólnik cichy nie odpowiada też za zobowiązania

spółki wobec wierzycieli

• Spółka taka jest odmianą umowy cywilnoprawnej

dwóch stron, będącej przykładem umowy

nienazwanej.

Przedsiębiorstwo

Przedsiębiorstwo

państwowe

państwowe

• przedsiębiorstwo, którego wyłącznym

właścicielem Skarb Państwa

• Jest osobą prawną, do której stosuje się

przepisy ustawy z dnia 25.09.1981 r. o

przedsiębiorstwach państwowych

• może zostać przekształcone w

jednoosobową spółkę Skarbu Państwa w

drodze komercjalizacji, która jest

zazwyczaj etapem poprzedzającym

prywatyzację

Spółdzielnia

Spółdzielnia

• podmiot gospodarczy czyli osoba

prawna prowadząca

przedsiębiorstwo, ustanowiona na

zasadach prawa spółdzielczego,

odmiennego nieco od prawa spółek

handlowych

• dobrowolne zrzeszenie nieograniczonej

liczby osób

• liczba członków może być zmienna, nie

może jednak spaść poniżej ustawowych 10

osób fizycznych albo poniżej trzech osób

prawnych,

• Jednakże do istnienia spółdzielni produkcji

rolnej wystarczy, że zrzeszonych jest 5 osób

• Spółdzielnia powstaje z chwilą wpisu do

Krajowego Rejestru Sądowego.

Członkowie

Członkowie

CEL

CEL

• Celem istnienia spółdzielni jest prowadzenie

wspólnej działalności gospodarczej w

interesie zrzeszonych członków.

• Członkowie spółdzielni uczestniczą w

pokrywaniu jej strat do wysokości

zadeklarowanych udziałów i nie

odpowiadają wobec wierzycieli spółdzielni

za jej zobowiązania.

• Zysk z działalności spółdzielni nazywany

jest nadwyżką bilansową i na koniec roku

obrachunkowego wypłacany jest członkom

spółdzielni proporcjonalnie do posiadanych

przez nich udziałów.

Stowarzyszenie

Stowarzyszenie

• jest dobrowolnym, trwałym i

samorządnym zrzeszeniem o celach

niezarobkowych, które samodzielnie

określa swoje cele, programy

działania i struktury organizacyjne

oraz uchwala akty wewnętrzne

dotyczące jego działalności, opierając

ją na pracy społecznej członków.

STOWARZYSZENIE

STOWARZYSZENIE

• Stowarzyszenie jest zrzeszeniem o

celach niezarobkowych.

• Nie wyklucza to jednak prowadzenia

przez stowarzyszenie działalności

gospodarczej.

• Wg. art. 34. Ustawy z dnia 7 kwietnia

1989 roku

Stowarzyszenie może prowadzić

działalność gospodarczą, według ogólnych

zasad określonych w odrębnych

przepisach. Dochód z działalności

gospodarczej stowarzyszenia służy

realizacji celów statutowych i nie może być

przeznaczony do podziału między jego

członków.

Stowarzyszenie może prowadzić

Stowarzyszenie może prowadzić

działalność zarobkową w:

działalność zarobkową w:

- formach organizacyjnie wyodrębnionych,

w przypadku, których w obrocie występują

odrębne od stowarzyszenia podmioty, np.

spółki handlowe, spółdzielnie, w których

stowarzyszenie ma udziały i akcje,

- formach niewyodrębnionych, gdzie w

obrocie występuje samo stowarzyszenie.

FUNDACJA

FUNDACJA

• Fundacja - forma prawna organizacji

pozarządowej, której istotnym

substratem jest kapitał przeznaczony

na określony cel oraz statut zawierający

reguły dysponowania tym kapitałem.

• Fundacje są po stowarzyszeniach drugą

co do popularności formą prawną wśród

organizacji pozarządowych.

• Ustawa z dnia 6 kwietnia 1984 roku

dopuszcza możliwość prowadzenia

przez nie działalności gospodarczej

• Aby mieć taką możliwość wartość

środków majątkowych fundacji

przeznaczonych na działalność

gospodarczą nie może być

mniejsza niż 1 tysiąc złotych.

SPÓŁKA EUROPEJSKA

SPÓŁKA EUROPEJSKA

• Oficjalny skrót w całej Unii Europejskiej

dla tej firmy to

SE.

SE.

• Jest ona jedną z paneuropejskich form

prowadzenia działalności gospodarczej

na skalę całej Unii Europejskiej.

• Jest odpowiednikiem krajowej spółki

akcyjnej

• Kapitał zakładowy spółki musi wynosić

minimum 120 000 euro.

Tworzenie spółek

Tworzenie spółek

europejskich

europejskich

Spółka europejska może powstać tylko poprzez:

• transgraniczną fuzję spółek akcyjnych mających

siedziby na obszarze UE, jeżeli co najmniej dwie z

nich podlegają prawu różnych państw członkowskich;

• utworzenie grupy kapitałowej spółek europejskich

przez spółki akcyjne i spółki z ograniczoną

odpowiedzialnością;

• utworzenie spółki zależnej przez co najmniej dwie

spółki

• przekształcenie spółki akcyjnej podlegającej

wyłącznie prawu krajowemu;

• utworzenie przez spółkę europejską innej

jednoosobowej spółki w tej formie.

Organy spółki

Organy spółki

• Wyróżniamy dwie formy

administrowania spółkami: system

monistyczny i dualistyczny.

• Organami spółki są: walne

zgromadzenie oraz w

systemie dualistycznym - organ

nadzorujący i organ zarządzający,

w systemie monistycznym -

organ administrujący.

Utworzenie spółki europejskiej poprzez

Utworzenie spółki europejskiej poprzez

przekształcenie krajowej spółki

przekształcenie krajowej spółki

kapitałowej

kapitałowej

• Wymogiem przekształcenia jest aby spółka

faktycznie funkcjonowała na terenie

przynajmniej dwóch państw

członkowskich, przy założeniu, że została

założona zgodnie z prawem jednego z

państw członkowskim oraz że na terenie

jednego państwa członkowskiego posiada

ona zarząd.

• Przekształceniom tego typu podlegają

jedynie spółki akcyjne.

Przesłanki przekształcenia

Przesłanki przekształcenia

spółki krajowej w spółkę

spółki krajowej w spółkę

europejską:

europejską:

• spółka krajowa posiada formę spółki

akcyjnej;

• spółka krajowa od co najmniej dwóch lat

posiada spółkę zależną podległą prawu

innego Państwa Członkowskiego;

• spółka krajowa powstała zgodnie z prawem

Państwa Członkowskiego;

• zarząd oraz siedziba spółki krajowej

znajduje się w jednym z Państw

Członkowskich.

ETAPY

ETAPY

PRZEKSZTAŁCENIA

PRZEKSZTAŁCENIA

Należy mieć na uwadze, że

przekształcenie spółki krajowej w spółkę

europejską, powoduje jedynie zmianę

formy prawnej przedsiębiorcy przy

zachowaniu ciągłości jego funkcjonowania.

• Etapy:

- Czynności przygotowawcze

- Uchwała walnego zgromadzenia

- Rejestracja i publikacja przekształcenia

PLAN PRZEKSZTAŁCENIA

PLAN PRZEKSZTAŁCENIA

• Plan przekształcenia spółki krajowej w

spółkę europejską, przygotowywany przez

zarząd tej spółki , jest najważniejszym

dokumentem przygotowywanym w całej

procedurze.

• Należy mieć przy tym na uwadze, że jego

przygotowanie i właściwe opublikowanie

stanowi jeden z warunków dokonania

tegoż przekształcenia.

• był sporządzony w formie pisemnej pod

rygorem nieważności

• w jednoosobowej spółce kapitałowej

sporządzony był w formie aktu notarialnego

• obejmował projekt uchwały w sprawie

przekształcenia spółki

• obejmował projekt statutu spółki

europejskiej w ten sposób zawiązywanej

• obejmował wycenę składników majątku

(aktywów i pasywów) spółki przekształcanej.

Wymaga się, by plan:

Wymaga się, by plan:

Sprawozdanie zarządu

Sprawozdanie zarządu

• Jest to drugi dokument przygotowywany

na potrzeby przekształcenia krajowej

spółki w spółkę europejską.

• Elementy sprawozdania to:

- prawno-ekonomiczne motywy

przekształcenia w spółkę europejską;

- konsekwencje wynikające z przyjęcia tej

formy prawnej tak dla akcjonariuszy jak

i dla pracowników spółki.

WALNE ZGROMADZENIE

WALNE ZGROMADZENIE

• Podejmuje decyzję o przekształceniu

spółki krajowej w spółkę europejską.

• Stosuje przepisy narodowe i wydaje

uchwałę przekształceniową, którą

zatwierdza się ¾ głosów

akcjonariuszy.

• Uchwałę zamieszcza się w protokole

notarialnym.

Projekt uchwały składa

Projekt uchwały składa

się z:

się z:

•wskazania że spółka akcyjna przekształcona

zostanie w spółkę europejską

•określenia wysokości kapitału zakładowego

•zakresu praw przyznanych osobiście

wspólnikom uczestniczącym w spółce

przekształconej

•nazwisk i imion członków zarządu spółki

przekształconej

•zgody na brzmienie statutu spółki

przekształconej

Rejestracja i publikacja

Rejestracja i publikacja

• Obowiązek rejestracji i publikacji

informacji o dokonanym

przekształceniu spoczywa na

wszystkich członkach zarządu spółki

• Wpisu zmian dokonuje się w rejestrze

przedsiębiorców Krajowego Rejestru

Sądowego, przy czym spółce takiej, o

ile oczywiście spółka przekształcana

miała siedzibę w Polsce, nadaje się

nowy numer KRS.

przewidziana przez prawo

wspólnotowe i realizowana przez

prawo polskie, forma prawna

prowadzenia działalności

gospodarczej o charakterze

ponadnarodowym, która łączy w

sobie cechy spółki (jawnej) i

konsorcjum.

Europejskie zgrupowanie interesów

Europejskie zgrupowanie interesów

gospodarczych (skrót EZIG lub EEIG -

gospodarczych (skrót EZIG lub EEIG -

ang. European economic interest

ang. European economic interest

grouping)

grouping)

Cele ustanowienia EZIG

Cele ustanowienia EZIG

• EZIG ma głównie na celu ułatwianie rozwijania

działalności jego uczestników, polepszenie lub

zwiększenie wyników tej działalności, a nie

tylko osiąganie zysków (ewentualny osiągnięty

zysk nie stanowiący pierwszoplanowego celu

działalności EZIG jest dzielony między

członków).

• Działalność EZIG musi być powiązana z

działalnością gospodarczą jego uczestników i

mieć w stosunku do nich charakter

pomocniczy.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

- Slide 101

- Slide 102

- Slide 103

- Slide 104

- Slide 105

- Slide 106

- Slide 107

- Slide 108

- Slide 109

- Slide 110

- Slide 111

- Slide 112

- Slide 113

- Slide 114

- Slide 115

- Slide 116

- Slide 117

- Slide 118

- Slide 119

- Slide 120

- Slide 121

- Slide 122

- Slide 123

- Slide 124

- Slide 125

- Slide 126

- Slide 127

- Slide 128

- Slide 129

- Slide 130

- Slide 131

- Slide 132

Wyszukiwarka

Podobne podstrony:

7 Wybór formy prawnej działalności gosp

Folie 7 Przedsiebiorczosc formy prowadzenia dział gosp

6 2 Podstawy prawne dzial gosp

formy prawne

Formy prawne przedsiębiorstw

Formy prawne

FORMY PRAWNE PRZEDSIĘBIORSTW, STUDIA, WZR I st 2008-2011 zarządzanie jakością, NOO - nauka o organiz

Formy prawne organizacji

Cwiczenia dzial gosp, ppg materiały początkowe

Formy prowadzenia działalności gosp, Dokumenty- prawo i administracja

prawne uwarunkowania gosp wszytsko oprocz 3 wykładu, Studia - Gospodarka Przestrzenna, Licencjat, Pr

EP wyklad Formy prawne 2014 id Nieznany

pr dzial gosp

FORMY PRAWNE PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ W OCHRONIE ZDROWIA-2POZ, piel srodow

Przedsiebiorstwa formy prawne

formy prawne dzialnosci id 1798 Nieznany

więcej podobnych podstron