Przedsiębiorstwo

2

Podstawowe pojęcia

Przedsiębiorstwo – wyodrębniona pod

względem ekonomicznym, prawnym i

organizacyjnym jednostka, prowadząca

działalność produkcyjną, handlową i/lub

usługową.

Cele przedsiębiorstwa

3

Klasyfikacje przedsiębiorstw:

•Liczba zatrudnionych

(do 100; 100-300; pow. 300)

•Wartość produkcji sprzedanej

•Wartość majątku trwałego

•Formy własności

•Cel działalności, jej specyfika

4

Przedsiębiorca

spełnia w firmie następujące funkcje:

• inicjuje i uruchamia działalność gospodarczą a

także innowacje techniczno-organizacyjne

• podejmuje kluczowe decyzje związane z

funkcjonowaniem przedsiębiorstwa

• podejmuje ryzyko związane z prowadzeniem

działalności gospodarczej oraz wprowadzaniem

innowacji.

5

Teoria produkcji

Produkcja –

polega na łączeniu różnych

czynników produkcji w celu uzyskania

określonej ilości produktów.

Produkcja –

proces wytwarzania lub ogół

tego, co zostało wytworzone

Funkcja produkcji –

zależność między

wielkością produkcji a nakładami

poniesionymi na jej uzyskanie.

6

Funkcja produkcji

Wzajemna i ograniczona

substytucyjność pracy i kapitału

Krótkookresowa funkcja produkcji –

funkcja jednej zmiennej

Długookresowa funkcja produkcji –

zmienność wszystkich czynników

Jak długi jest długi okres???

7

Analiza długookresowa

Zmienność wszystkich czynników produkcji

Decyzje w długim okresie:

Wielkość nakładów a wielkość produkcji (efekty skali)

Wybór lokalizacji (koszty nieruchomości, stawki płac, podaż

kadry, wielkość rynku, koszty transportu, dostępność

infrastruktury itp.)

Wybór metod (technik) wytwarzania – technologie,

pracochłonność, kapitałochłonność etc.

8

Uproszczony rachunek wyników

w przedsiębiorstwie:

przychody ze sprzedaży

- koszty własne działalności

_______________________

dochód brutto (zysk brutto)

- podatek dochodowy

______________________

dochód netto (zysk netto)

9

Rola zysku:

• decyduje o możliwościach rozwojowych firmy

• przesądza o samofinansowaniu bieżącej

działalności

• określa wysokość zysku właścicieli ( w spółkach

akcyjnych – wielkość dywidendy i rynkową wartość

akcji)

• funkcja motywacyjna – perspektywy trwałego

zatrudnienia, wzrostu płac, wzrostu udziału w

zyskach, wzrostu zakresu świadczeń socjalnych

• w skali gospodarki – pozwala zmniejszyć

rozmiary bezrobocia oraz wydatki socjalne

budżetu państwa.

10

Klasyfikacje kosztów

Koszty księgowe (explicite) – faktyczne,

udokumentowane wydatki pieniężne

Zakup surowców, płace, opłaty za energię etc.

Amortyzacja – odpisy z wartości środków

trwałych

Koszty księgowe nie obejmują wydatków

inwestycyjnych.

Czy koszty księgowe są jedynymi kosztami

w analizie ekonomicznej?

11

Kosztem podjętej działalności jest utrata

możliwości alternatywnego wykorzystania

zaangażowanych środków – koszt

alternatywny

Rozpatrywane alternatywy muszą być

porównywalne, jeśli chodzi poziom ryzyka.

Koszty ekonomiczne są pojęciem

szerszym od kosztów księgowych

12

Koszty księgowe a koszty ekonomiczne

Koszty

jawne

Amortyzacja

Koszty

jawne

Amortyzacja

Koszty

ukryte

Zysk

normalny

13

Koszty ukryte

Koszty alternatywne wykorzystania

zasobów przedsiębiorstwa – niełatwe do

określenia, w zasadzie możliwe jedynie do

oszacowania.

Przedsiębiorstwo posiada halę produkcyjną,

którą mogłoby wynająć.

Kapitał finansowy zaangażowany w

przedsiębiorstwo mógłby przynosić zyski w

postaci np. odsetek od lokat bankowych.

14

Zysk normalny

Koszty jako wynagrodzenie

Koszt energii – wynagrodzenie dla zakładu

energetycznego

Koszt pracy - wynagrodzenie dla pracowników za ich

pracę

Koszty czynników produkcji –

wynagrodzenie dla ich właścicieli

Przedsiębiorczość jako szczególny

czynnik produkcji – wynagrodzeniem

jest zysk normalny

15

Pojęcie zysku

Jakie koszty???

Koszty księgowe – zysk księgowy

Koszty ekonomiczne – zysk

ekonomiczny

Analizy ekonomiczne wyłącznie w

oparciu o koszty ekonomiczne!

Zysk = przychody – koszty

16

Koszty a ocena opłacalności

Przedsięwzięcie wymaga zaangażowania na okres jednego

roku kapitału finansowego w wysokości 100 000 zł.

Po roku kapitał jest zwracany.

Koszty księgowe (roczne) wynoszą 100 000 zł.

Przychody z przedsięwzięcia (roczne) wynoszą 103 000 zł.

Czy warto jest zaangażować się w to

przedsięwzięcie?

Zysk księgowy wynosi 3 000 zł (3%)

Koszty ekonomiczne są wyższe od przychodów –

strata ekonomiczna sugeruje rezygnację z

przedsięwzięcia

17

Koszty w krótkim okresie

Krótkookresowa analiza kosztów –

podział kosztów na koszty stałe i

zmienne.

)

(

)

(

)

(

Q

VC

Q

FC

Q

TC

Koszty całkowite TC(Q) (total cost) –

całkowite koszty ekonomiczne ponoszone

przy realizacji określonej wielkości

produkcji Q.

18

Koszty w krótkim okresie c.d.

Koszty stałe FC(Q) (fixed cost) –

całość kosztów niezależnych od

wielkości produkcji.

Przykłady: podatek od nieruchomości, raty

leasingowe, wynagrodzenie pracowników

nieprodukcyjnych (personelu administracyjnego)

etc.

19

Koszty w krótkim okresie c.d.

Koszty zmienne VC(Q) (variable cost)

– całość kosztów zależnych od

wielkości produkcji.

Koszty zmienne rosną wraz ze

wzrostem skali produkcji, choć w

różnym tempie.

Przykłady: koszty surowców, wynagrodzenia

pracowników bezpośrednio produkcyjnych, koszty

nośników energii etc.

20

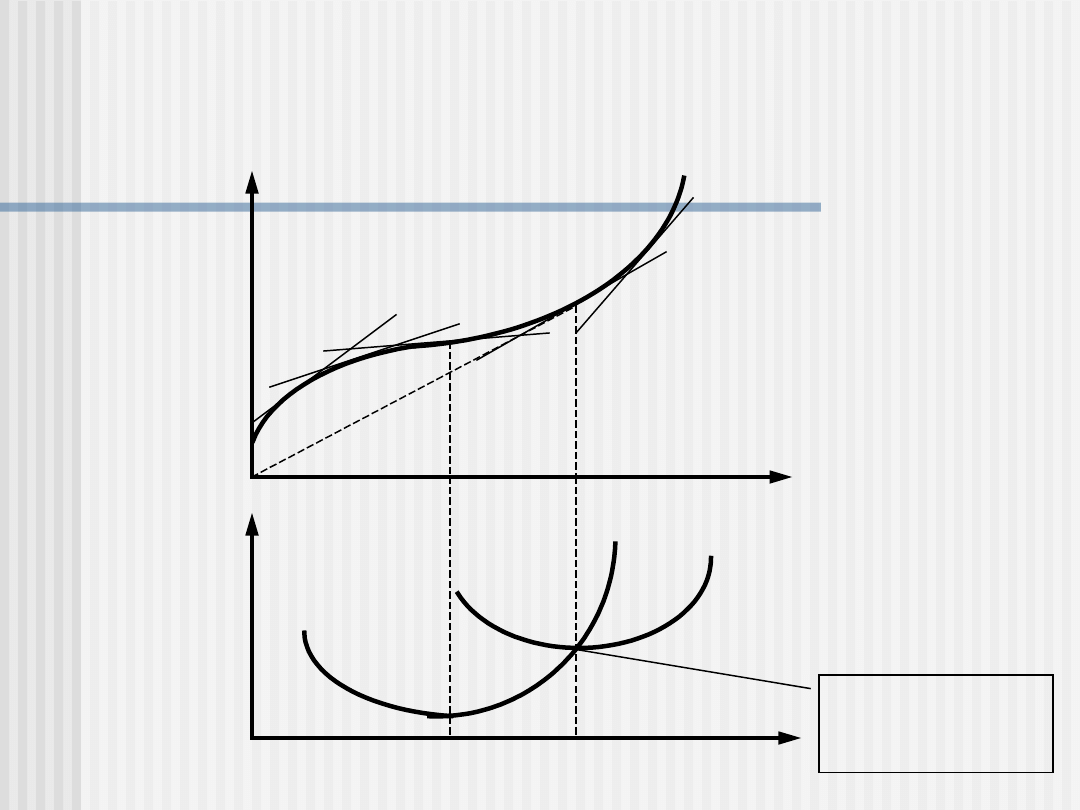

Graficzny obraz kosztów: TC, FC, VC

TC

FC

VC

Q

FC

TC

VC

21

Koszty przeciętne

Koszty przeciętne odnoszą się do

średnich kosztów wytworzenia

pojedynczej jednostki produkcji.

)

(

)

(

)

(

)

(

)

(

)

(

:

/

)

(

)

(

)

(

Q

AVC

Q

AFC

Q

AC

Q

Q

VC

Q

Q

FC

Q

Q

TC

Q

Q

VC

Q

FC

Q

TC

22

Koszty przeciętne c.d.

Całkowity koszt przeciętny AC(Q)

(average cost) – średni koszt

wytworzenia jednej jednostki

produkcji przy danym jej poziomie,

in. koszt jednostkowy.

Q

Q

TC

Q

AC

)

(

)

(

23

Koszty przeciętne c.d.

Przeciętny koszt stały AFC(Q)

(average fixed cost) – mówi o tym,

ile kosztu stałego przypada na jedną

jednostkę produkcji przy danym jej

poziomie.

Q

Q

FC

Q

AFC

)

(

)

(

24

Koszty przeciętne c.d.

Przeciętny koszt zmienny AVC(Q)

(average variable cost) – mówi o

tym, ile kosztu zmiennego przypada

na jedną jednostkę produkcji przy

danym jej poziomie.

Q

Q

VC

Q

AVC

)

(

)

(

25

Koszt marginalny

Koszt marginalny MC(Q) (marginal

cost) – in. koszt krańcowy, to koszt

zwiększenia produkcji o jedną

jednostkę, czyli inaczej koszt

dodatkowej jednostki produkcji.

dQ

Q

dTC

Q

MC

Q

Q

TC

Q

MC

)

(

)

(

)

(

)

(

26

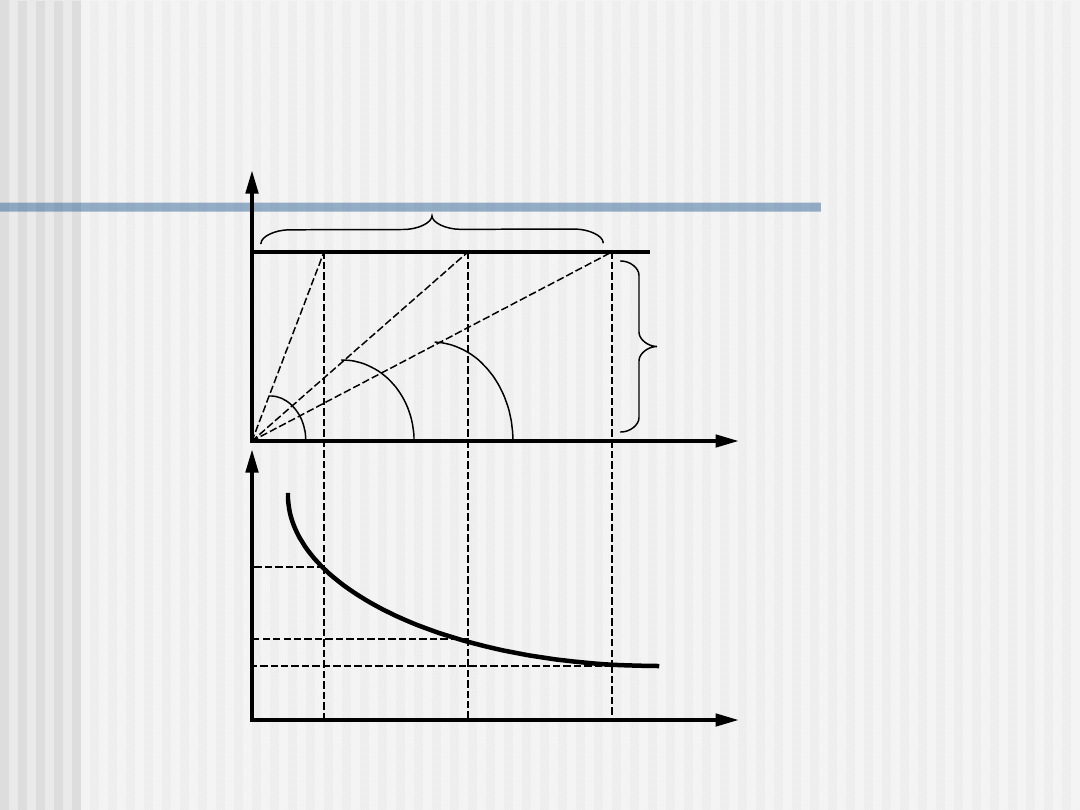

Graficzny obraz AFC

Q

Q

3

Q

2

Q

1

Q

Q

1

Q

2

Q

3

AFC

AFC(Q

)

FC(Q)

FC

AFC(Q

1

)

AFC(Q

2

)

AFC(Q

3

)

27

Graficzny obraz AVC

Q

Q

4

Q

2

Q

1

Q

Q

1

Q

2

Q

3

AV

C

VC

AVC(Q

1

)=AVC(Q

5

)

AVC(Q

2

)=AVC(Q

4

)

AVC(Q

3

)

Q

5

Q

3

Q

5

Q

4

AVC

VC

Obraz kosztów

przeciętnych

AC jest

tworzony

analogicznie.

28

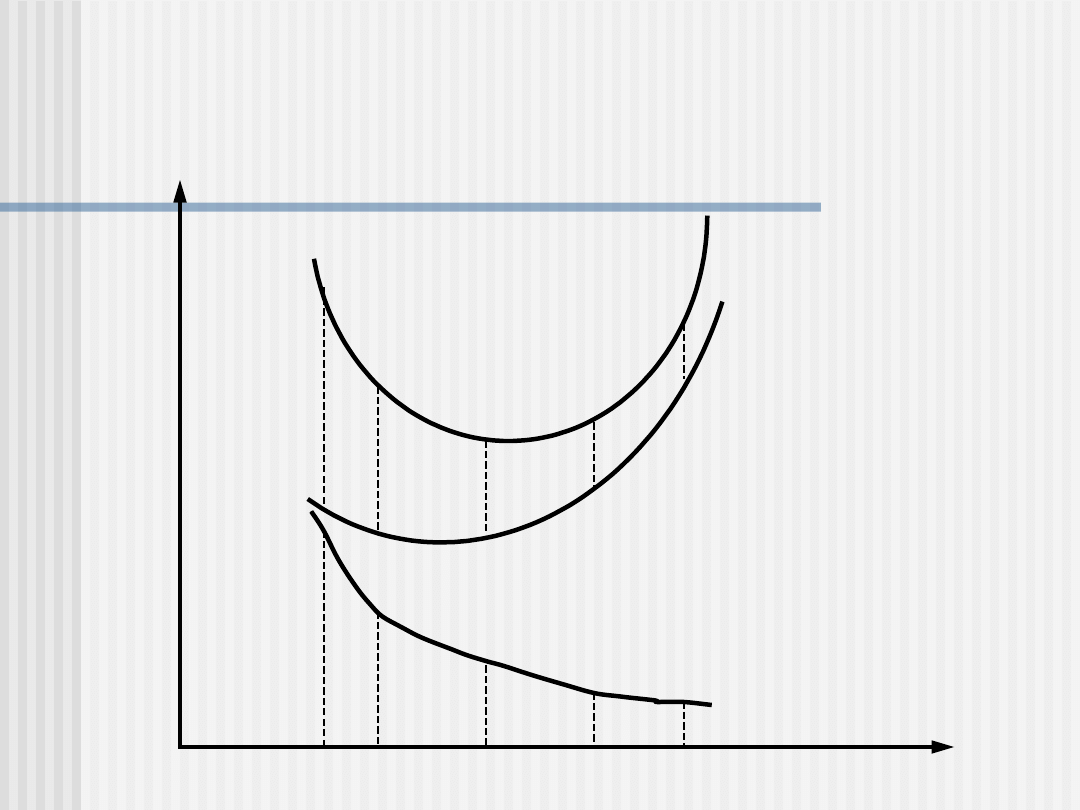

Graficzny obraz AC, AVC i AFC

AC

AFC

AC

AV

C

AFC

Q

AV

C

29

Graficzny obraz MC

Q

Q

MC

TC

TC

AC

M

C

Optimum

technologiczn

e

30

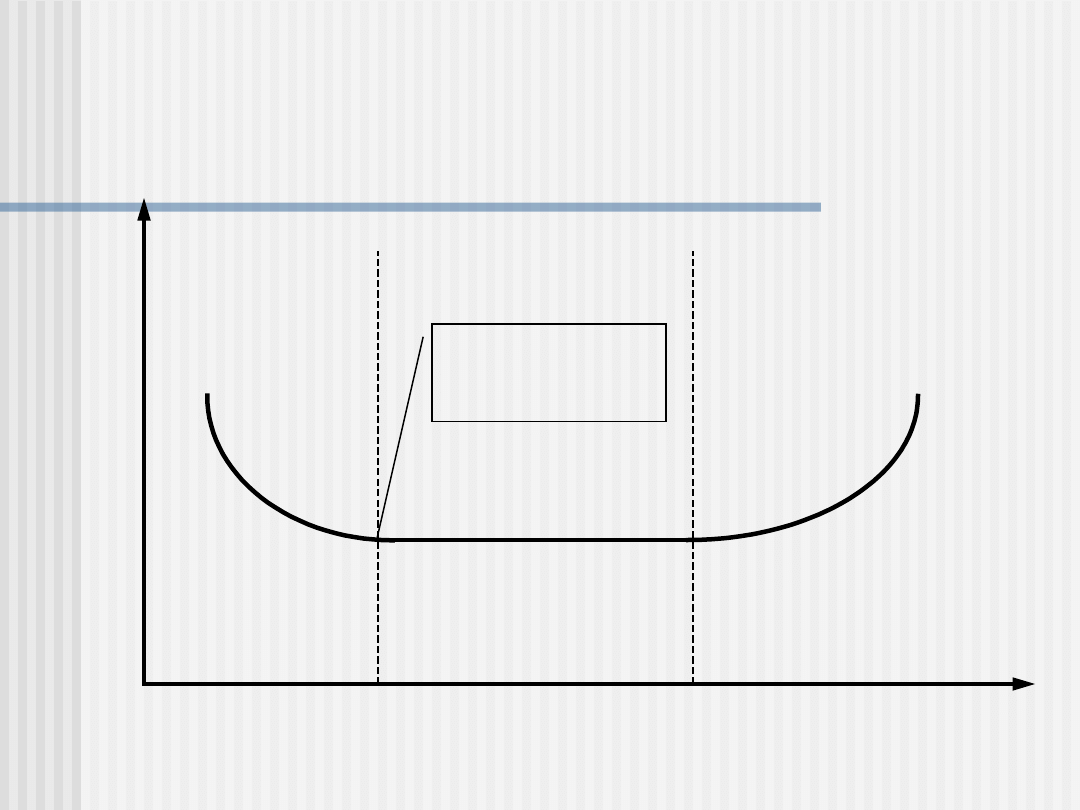

Koszty w długim okresie

W długim okresie wszystkie koszty

są zmienne, brak kosztów stałych.

Powiększające się rozmiary produkcji

mogą zaowocować korzyściami skali

(lub też niekorzyściami skali)

Uzyskiwanie korzyści skali – rodzaj

działalności, wielkość produkcji

31

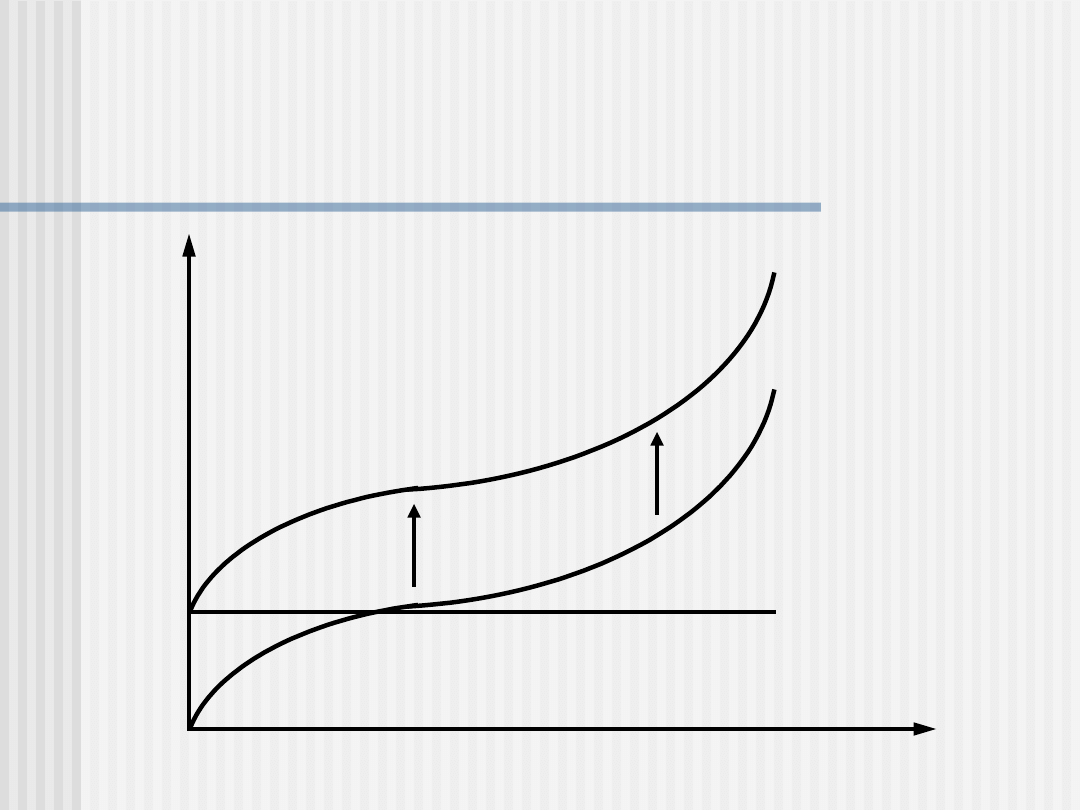

Korzyści skali – obraz graficzny

LAC

Q

LAC(Q

)

Korzyści

skali

Niekorzyści

skali

Stabilizacja

kosztów

Minimalna

skala

efektywności

32

Technologiczne źródła korzyści skali

Specjalizacja i podział pracy,

Niepodzielność czynników produkcji

(huta,

kombajn żniwny etc.)

Produkcja wielofazowa

(bez przesyłania

półfabrykatów – koszty administracyjne, transportu,

magazynowania)

Wykorzystanie odpadów w produkcji

ubocznej

33

Marketingowe korzyści skali

Hurtowe zakupy

Wolniejszy wzrost kosztów pakowania i

transportu

Specjalizacja w zakresie zaopatrzenia i

zbytu

Koszty marketingowe (reklama, badanie

rynku etc.) niższe w przeliczeniu na

jednostkę produkcji

34

Finansowe korzyści skali

Łatwiejszy dostęp do kredytu

Niższe koszty kredytu

Większa dostępność różnych form

finansowania (emisja akcji, obligacji

itp.)

Dziękuję za uwagę.

Do zobaczenia!

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

Wyszukiwarka

Podobne podstrony:

Wyklad V Przedsiebiorstwo i koszty

2 Przychody i koszty przedsiebiorstwaid 20694 ppt

2 Przychody i koszty przedsiebiorstwaid 20694 ppt

WYKŁAD EDUKACYJNY M Jędraszczyk ppt

Wykład 5 2010 studenci ppt

1Zaocz CZŁOWIEK NA RYNKU PRACY psychologiczne uwarunkowania przedsiębiorczościid 19265 ppt

Zrodla finansowania przedsiebiorstwa i koszty ich pozyskania

Rachunek kosztow dla inzynierow dr inz. Eugeniusz Neumann [ teoria] [ ściąga], rachKosztowDlaInz1, 1

Wykład 1 farmakologia wet ppt

01 wyklad1 (1) Flisid 3011 ppt

Wykład 2id 1466 ppt

Psychologia społeczna Zachowania społeczne Cielecki wykład 3 Normalizacja i konformizm ppt

13 wykład aminokwasyIIid 14508 ppt

więcej podobnych podstron