Sprawozdanie z działań własnych studenta w ramach przedmiotu Informatyka w zarządzaniu Przedsiębiorstwem

Prowadzący :

Grupa ćwiczeniowa:

Zadaniem grupy ćwiczeniowej było przeprowadzenie prognozy dla kursu waluty Funt Brytyjski w stosunku do Złotego na podstawie danych z określonego okresu czasu. Za narzędzie prognostyczne posłużyła aplikacja Predyktor 4.0 pakietu Sphinx 4.0. Prognozę należało przeprowadzić według trzech dostępnych w programie modeli- liniowego, dowolnego nieliniowego oraz autoregresyjnego. Ćwiczenie miało zaowocować nabyciem umiejętności posługiwania się aplikacją oraz dobierania optymalnie najkorzystniejszego rozwiązania dla danego przypadku. Jednym z kryteriów weryfikacji prognozy było wyliczenie błędu bezwzględnego, wyliczanego wzorem:

Δy= yt-yrz

oraz błędu względnego wyliczanego wzorem:

δ%= (Δy/yrz) * 100%

Badanie kursu waluty Funt Brytyjski (GBP) w roku 2010

Za dane statystyczne posłużyły podawane przez Narodowy Bank Polski wartości obcej waluty z ostatniego dnia notowań każdego miesiąca kalendarzowego. Celem weryfikacji trafności prognoz wzięto pod uwagę kursy waluty z trzech pierwszych miesięcy roku 2011.

Miesiąc |

Kurs |

Styczeń |

4,69 |

Luty |

4,46 |

Marzec |

4,31 |

Kwiecień |

4,49 |

Maj |

4,83 |

Czerwiec |

5,01 |

Lipiec |

4,83 |

Sierpień |

4,88 |

Wrzesień |

4,66 |

Październik |

4,48 |

Listopad |

4,59 |

Grudzień |

4,68 |

Styczeń 2011 |

4,59 |

Luty 2011 |

4,65 |

Marzec 2011 |

4,56 |

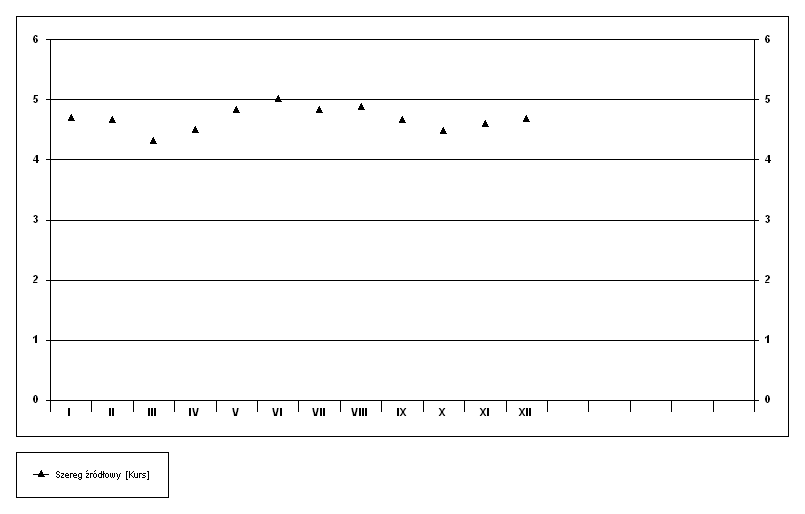

Metoda prognostyczna :Szereg źródłowy [Kurs]

Wyprzedzenie prognozy w okresach :5

Parametry modelu

Średnia wartość dla danych historycznych MEAN = 4,68

Odchylenie standardowe dla danych historycznych STD = 0,194

Korelacja dla danych historycznych, CORR = 1

Jakość modelu :

Dobre dopasowanie modelu dla danych historycznych

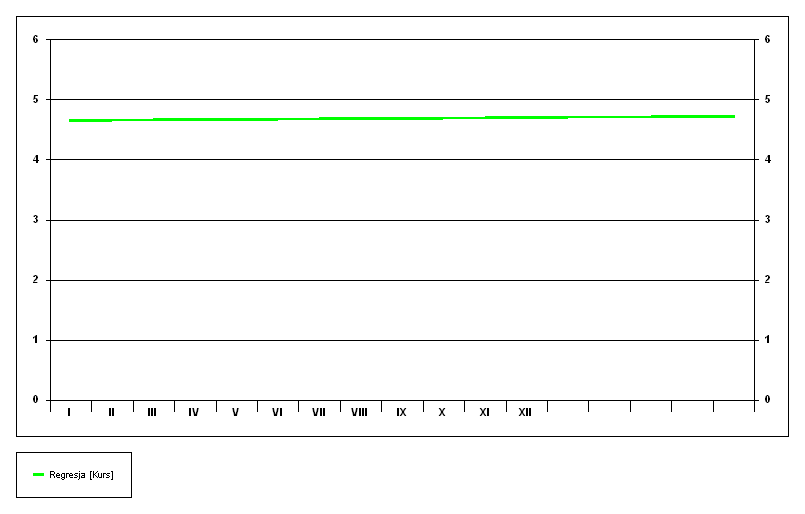

1. Model liniowy

Jako pierwszy model prognostyczny zastosowano model liniowy, w przypadku którego prognozę przeprowadza się przy pomocy wzoru

y= a0+a1t

Metoda prognostyczna :Regresja [Kurs]

Wyprzedzenie prognozy w okresach :5

Parametry modelu

a[0] = 4,65

a[1] = 0,00444

Średnia wartość dla danych historycznych MEAN = 4,68

Odchylenie standardowe dla danych historycznych STD = 0,194

Korelacja dla danych historycznych, CORR = 0,0824

Jakość modelu :

Model nie jest odpowiedni

|

|

|

|

|

|

|

|

|

Model został uznany za nieodpowiedni pod względem jakościowym.

|

|

|

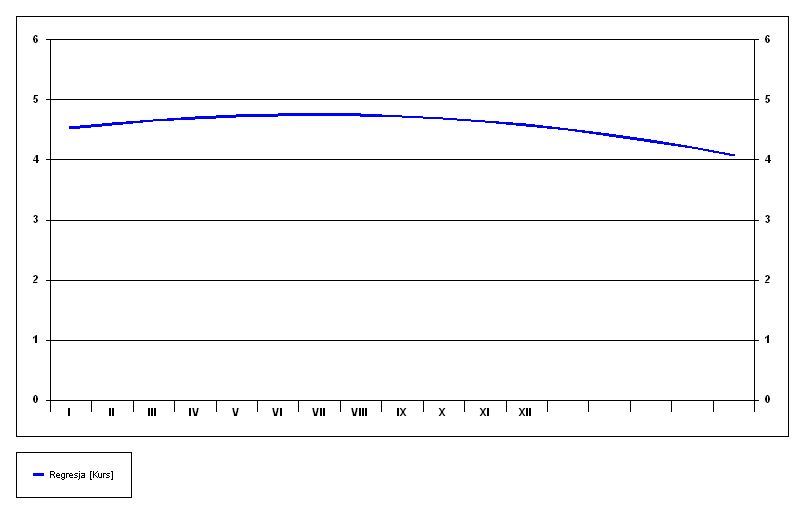

2. Model wielomianowy |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Jako kolejny model wybrany został spośród nieliniowych model wielomianowy.

|

|

|

Metoda prognostyczna :Regresja [Kurs]

Wyprzedzenie prognozy w okresach :5

Parametry modelu

a[0] = 4,45

a[1] = 0,0893

a[2] = -0,00653

Średnia wartość dla danych historycznych MEAN = 4,68

Odchylenie standardowe dla danych historycznych STD = 0,194

Korelacja dla danych historycznych, CORR = 0,379

Jakość modelu :

Model nie jest odpowiedni

nazwy indeksu |

Szereg źródłowy |

Regresja [Kurs] |

Błąd bezwzględny 2 |

Błąd względny 2 |

I |

4,73 |

4,53 |

-0,2 |

-4,23% |

II |

4,42 |

4,60 |

0,18 |

4,07% |

III |

4,27 |

4,65 |

0,38 |

8,90% |

IV |

4,53 |

4,70 |

0,17 |

3,75% |

V |

4,91 |

4,73 |

-0,18 |

-3,67% |

VI |

5,06 |

4,74 |

-0,32 |

-6,32% |

VII |

4,85 |

4,75 |

-0,2 |

-2,06% |

VIII |

4,92 |

4,74 |

-0,18 |

-3,66% |

IX |

4,66 |

4,72 |

0,06 |

1,29% |

X |

4,43 |

4,68 |

0,25 |

5,64% |

XI |

4,55 |

4,64 |

0,09 |

1,98% |

XII |

4,72 |

4,58 |

-0,14 |

-2,97% |

Model wielomianowy również został oceniony jako nieodpowiedni pod względem jakościowym.

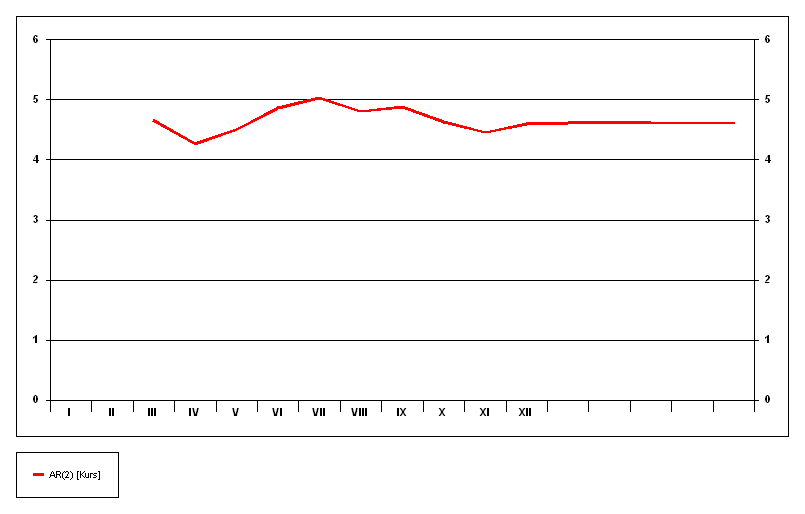

3. Model autoregresyjny.

Jako trzeci zastosowano model autoregresyjny, w którym zmienna objaśniana obliczana jest na podstawia dwóch poprzednich wartości.

Metoda prognostyczna :AR(2) [Kurs]

Wyprzedzenie prognozy w okresach :5

Parametry modelu

a[0] = -0,109

a[1] = 1,11

Średnia wartość dla danych historycznych MEAN = 3,9

Odchylenie standardowe dla danych historycznych STD = 0,768

Korelacja dla danych historycznych, CORR = 0,967

Jakość modelu :

Dobre dopasowanie modelu dla danych historycznych

nazwy indeksu |

Szereg źródłowy |

AR(2) [Kurs] |

AR(2) [Kurs] Bb 2 |

AR(2) [Kurs] Bw 2 |

I |

4,73 |

|

|

|

II |

4,42 |

|

|

|

III |

4,27 |

4,65 |

0,38 |

8,90% |

IV |

4,53 |

4,26 |

-0,27 |

-5,96% |

V |

4,91 |

4,5 |

-0,41 |

-8,35% |

VI |

5,06 |

4,86 |

-0,2 |

-3,95% |

VII |

4,85 |

5,02 |

0,17 |

3,51% |

VIII |

4,92 |

4,8 |

-0,12 |

-2,44% |

IX |

4,66 |

4,88 |

0,22 |

4,72% |

X |

4,43 |

4,63 |

0,2 |

4,51% |

XI |

4,55 |

4,45 |

-0,1 |

-2,20% |

XII |

4,72 |

4,59 |

-0,13 |

-2,75% |

Jakość dopasowania modelu do danych historycznych została oceniona jako dobra.

Ostatnim etapem ćwiczenia było porównanie trzech prognoz z wykresem kursu waluty po dodaniu wartości z trzech kolejnych miesięcy, dla których prognoza była przeprowadzana.

Wnioski.

Wśród trzech wykorzystanych podczas ćwiczenia metod prognostycznych najskuteczniejsza (czyli najbliżej odpowiadająca faktycznym wartościom) metodą okazała się metoda autoregresyjna.

Wyszukiwarka

Podobne podstrony:

raport praca jjjj

Wzor raportu AS3, praca ania

PRACA EMPIRYCZNA wzor raportu, Psychologia

Panel 3 raport, Uniwersytet Ekonomiczny JG, Praca magisterska

praca z uczniem zdolnym i słabym 2

Pedagogika ekologiczna z uwzględnieniem tez raportów ekologicznych

Praca psychoterapeutyczna z DDA wykład SWPS

PRACA NA 4 RECE (aga)(1)[1]

praca 4

PRACA HODOWLANA Podstawy

Praca osób niepełnosprawnych

PRACA Z UCZNIEM NIEWIDOMYM I SŁABO WIDZĄCYM

8 Właściwa Praca, moc, energia całość

Praca zespolowa z elementami komunikacji interpersonalnej ed wczesn

Prezentacja praca dyplom

Praca szkoly w zakresie organizacji opieki pomocy

więcej podobnych podstron