Niech popyt Dt oraz podaż St pewnego dobra w okresie t opisują dwie relacje:

![]()

,

![]()

,

![]()

,

gdzie: Pt - cena rynkowa dobra w okresie t,

Mt - dochody nabywców w okresie t.

Dokonać linearyzacji obydwu równań,

Zapisać postać strukturalną modelu,

Określić typ zmiennych modelu,

Określić klasę modelu ze względu na powiązania pomiędzy zmiennymi objaśnianymi,

Czy model jest identyfikowalny?

Wybrać metodę estymacji parametrów modelu.

Trzy równania modelu, to relacje nieliniowe. Logarytm obydwu stron każdego równania, to równoważna postać liniowa względem parametrów strukturalnych:

![]()

,

![]()

,

![]()

.

Podstawiając: ![]()

, ![]()

, ![]()

oraz ![]()

, otrzymujemy:

![]()

,

![]()

,

![]()

.

II.

![]()

,

![]()

,

![]()

.

W zapisie rachunku macierzy:

![]()

+

![]()

+

= ![]()

,

gdzie:

![]()

=

, A =

, Y = ![]()

, X = ![]()

, ![]()

=

,

stąd ![]()

.

Zmienne macierzy Y , to zmienne łącznie współzależne, zmienne macierzy X , to zmienne z góry ustalone.

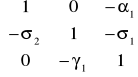

Macierz

nie jest ani macierzą diagonalna ani trójkątną, zatem jest to model o równaniach współzależnych.Identyfikowalność modelu:

równanie pierwsze - w równaniu tym nie występuje zmienna Y2t, zatem macierz parametrów strukturalnych przy zmiennej Y2t lecz nie występujących w pozostałych równaniach modelu przyjmie postać /chodzi o równanie drugie i trzecie/:

![]()

, zakładając, że oceny parametrów strukturalnych modelu różnią się istotnie od zera, to rząd macierzy G jest równy 1, rz(G) = 1, liczba równań modelu h=3, stąd nie jest spełniony warunek konieczny i dostateczny Tw. o identyfikowalności /rz(G) = h - 1/,

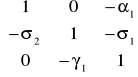

równanie drugie - w równaniu nie występuje zmienna Xt, macierz parametrów strukturalnych przy tej zmiennej w równaniu pierwszym i trzecim jest równa:

, zakładając, że parametr ![]()

różni się istotnie od zera, wówczas rząd macierzy G2 jest równy 1, zatem także i w tym przypadku nie jest spełniony warunek konieczny i dostateczny Tw. o identyfikowalności,

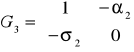

równanie trzecie - w równaniu nie występują zmienne: Y1t oraz Xt, macierz parametrów strukturalnych przy tych zmiennych w równaniu pierwszy i drugim jest równa:

, zakładając, że parametr ![]()

różni się istotnie od zera, wówczas rząd macierzy G3 jest równy 2, co oznacza, iż trzecie równanie modelu jest identyfikowalne, liczba zmiennych nie występujących w tym równaniu q=2, jest równa h - 1, a to oznacza, że równanie jest identyfikowalne jednoznacznie.

VI. Jedynym możliwym wyborem metody estymacji jest 2MNK.

Wyszukiwarka

Podobne podstrony:

Fuzje i przejęcia - wykłady, WZR UG ZARZĄDZANIE - ZMP I STOPIEŃ, V SEMESTR (zimowy) 2014-2015, FUZJE

Ekonometria wyklad 3.2, Ekonomia UG, 2, Ekonometria

Ekonometria wyklad 3.4, Ekonomia UG, 2, Ekonometria

Ekonometria wyklad 1, Ekonomia UG, 2, Ekonometria

Geografia turystyczna wykłady na UG

Geografia turystyczna, wykłady na UG

Finanse - wykład, FiR UG LSN, 5 semestr, Finanse samorządu terytorialnego, Finanse samorządu terytor

Zarządzanie Jakością wykłady, ZARZĄDZANIE - UG, SEMESTR 3, Zarządzanie jakością

Podstawy zarządzania wykłady, ZARZĄDZANIE - UG, SEMESTR 2, Podstawy zarządzania

wykład 1-3, wzr UG, OWI

Ekonometria wyklad 2, Ekonomia UG, 2, Ekonometria

Ekonometria wyklad 3.1, Ekonomia UG, 2, Ekonometria

PRODUKTY UBEZEPIECZENIOWE - PIERWSZY WYKŁAD, WZR UG ZARZĄDZANIE - ZMP I STOPIEŃ, V SEMESTR (zimowy)

Ekonometria wyklady 3.3, Ekonomia UG, 2, Ekonometria

Podstawy Zarzadzania - M.Czerska - WYKLADY, ZARZĄDZANIE - UG, SEMESTR 2, Podstawy zarządzania

Ekonometria wyklad 4, Ekonomia UG, 2, Ekonometria

więcej podobnych podstron