METODY OCENY PROJEKTÓW GOSPODARCZYCH

Program przedmiotu:

Wstęp do metodyki inwestowania.

Istota, pojęcie i rodzaje inwestycji.

Projekty inwestycyjne a przedsięwzięcia inwestycyjne.

Instrumenty finansowe - lokaty udziałowe i wierzytelnościowe.

Systematyka metod oceny inwestycji.

Charakterystyka metod prostych: okres zwrotu nakładów, prosta stopa zwrotu, analiza porównawcza kosztów i przychodów.

Charakterystyka metod dyskontowych: wartość zaktualizowana netto, zaktualizowana stopa zwrotu, wewnętrzna stopa zwrotu.

Metody ograniczania ryzyka w ocenie inwestycji.

Ujęcie kryterialne ryzyka.

Etapy zarządzania ryzykiem projektu inwestycyjnego i przedsięwzięcia inwestycyjnego.

Analiza wrażliwości.

Miary zmienności.

Mierniki zagrożenia.

Finansowanie projektów inwestycyjnych.

Ocena źródeł finansowania zewnętrznego

Ocena źródeł finansowania wewnętrznego.

Wstępna analiza projektu inwestycyjnego.

Sprawozdawczość finansowa.

Analiza wskaźnikowa.

Analiza progu rentowności

Ocena podatności przedsięwzięcia na zmiany czynników zewnętrznych.

Wykorzystanie metod NPV, IRR, MIRR, EVA w ocenie projektu gospodarczego.

Literatura podstawowa:

1. Bodie Z., Kane A., Marcus A., Investments, McGraw Hill, 6th ed., New York 2005.

2. Jajuga K., Jajuga T., Inwestycje. Instrumenty finansowe, ryzyko finansowe, inżynieria finansowa, PWN, Warszawa 2004.

3. Listkiewicz J., Listkiewicz S., Niedziółka P., Szymczak P., Metody realizacji projektów inwestycyjnych. Planowanie, finansowanie, ocena, Ośrodek Doradztwa i Doskonalenia Kadr, Gdańsk 2004.

4. Manikowski A., Tarapata Z., Metody oceny projektów gospodarczych, Wyższa Szkoła Ekonomiczna, Warszawa 2001.

5. Manikowski A., Tarapata Z., Ocena projektów gospodarczych. Przykłady i zadania, cz. II, Difin, Warszawa 2002.

6. Pastusiak R., Ocena efektywności inwestycji, CeDeWu, Warszawa 2003.

7. Rogowski Waldemar, Rachunek efektywności przedsięwzięć inwestycyjnych, Oficyna Ekonomiczna, Kraków 2004.

8. Sierpińska M., Jachna T., Ocena przedsiębiorstwa według standardów światowych, PWN, Warszawa 2004.

Wstęp do metodyki inwestowania.

Istota, pojęcie i rodzaje inwestycji.

Projekty inwestycyjne a przedsięwzięcia inwestycyjne.

Instrumenty finansowe - lokaty udziałowe i wierzytelnościowe.

Inwestowanie - finansowe angażowanie się w jakieś przedsięwzięcie w nadziei uzyskania przyszłych korzyści. Jest więc to przeznaczenie zasobów finansowych nie na bieżącą konsumpcję, lecz na inne ich angażowanie, od którego oczekuje się w przyszłości określonych korzyści.

Inwestycje to aktywa, które nie są wykorzystywane (np. wybudowanie magazynu pod wynajem) przez podmiot gospodarczy w jego działalności operacyjnej, ale znajdują się pod jego kontrolą w celu osiągnięcia korzyści ekonomicznych wynikających z przyrostu wartości tych zasobów lub uzyskiwania z nich przychodów w postaci odsetek, tantiem, czynszów, udziału w zyskach, itp.

Inwestycja jest aktualnym wyrzeczeniem się dla przyszłych oczekiwanych korzyści. Aby inwestycja przyniosła inwestorowi oczekiwane korzyści musi upłynąć określony czas.

W literaturze przedmiotu wyróżnia się cztery podstawowe rodzaje inwestycji:

inwestycje o charakterze finansowym - odzwierciedlają ruch pieniądza i dotyczą aktywów finansowych np. środki pieniężne, należności, instrumenty kapitałowe, instrumenty finansowe. Inwestycje finansowe - celowo wydatkowany kapitał przez przedsiębiorstwo (inwestora) skierowany na powiększenie jego dochodów.

inwestycje rzeczowe - odzwierciedlają ruch dóbr i dotyczą aktywów materialnych, np. środki trwałe, zapasy

inwestycje niematerialne i prawne, dotyczą takich aktywów np. prawa do patentów, prawa autorskie, licencje, znaki handlowe, itp.

inwestycje w kapitał ludzki - proces zdobywania wiedzy i umiejętności specjalistycznych, w wyniku którego ponoszone nakłady przynoszą wymierne korzyści ekonomiczne. Są uznawane za podstawowy element tzw. kapitału intelektualnego, który stanowi najsilniejszy czynnik kreowania wartości jednostki i jej przewagi konkurencyjnej.

Inwestowanie oznacza każde wykorzystanie kapitału „dziś” dla osiągnięcia pożądanych korzyści w przyszłości. W ujęciu tym wychodzi się z założenia, że pieniądz musi pracować na właściciela i musi przynosić mu dochód, stąd też właściciel może lokować wolny kapitał w zakup obligacji, akcji, bonów skarbowych i innych papierów wartościowych, jak również może lokować je na rachunkach bankowych w formie lokat pieniężnych, terminowych lub bezterminowych.

Istotę i zakres decyzji inwestycyjnych w ujęciu finansowym wyznacza odpowiedź na pytanie: W co inwestować?

Sposób inwestowania zależy od wielkości zgromadzonego kapitału i skali oczekiwanych korzyści. Od wielkości kapitału zależy skala pomnożenia jego wartości przez inwestycje.

Proces zarządzania finansami przedsiębiorstwa składa się z dwóch kategorii decyzji:

decyzje o charakterze inwestycyjnym (w szerokim znaczeniu) - decyzje inwestycyjne to decyzje, w wyniku których kształtowana jest wielkość i struktura aktywów niezbędna do prowadzenia działalności gospodarczej. Z istoty tych decyzji wynika, że dotyczą one sposobu wykorzystania kapitału.

decyzje o charakterze finansowym - decyzje finansowe dotyczą źródeł finansowania tych aktywów, a szczególnie ich rozmiarów, rodzajów i struktury. Są to więc decyzje o pozyskiwaniu kapitału.

W tak pojmowanym zarządzaniu finansami przedsiębiorstwa nie rozstrzygamy, które są ważniejsze. Można przyjąć, że obydwa są ważne dla realizacji celów przedsiębiorstwa. Możemy mówić o pewnym następstwie czasowym ich podejmowania.

ETAPY procesu zarządzania finansami przedsiębiorstwa proces zarządzania finansami przedsiębiorstwa jako proces decyzyjny składa się z wielu etapów :

sformułowania potrzeb w zakresie zmian poziomu i struktury aktywów, a więc spraw stricte inwestycyjnych

konfrontowane tych zamierzeń z możliwościami i warunkami dostępnych źródeł finansowania.

podjęcie pozytywnych decyzji o inwestowaniu w zależności od możliwości ich sfinansowania dostępnym kapitałem.

weryfikacja decyzji inwestycyjnych

Istota, pojęcie i rodzaje inwestycji.

Inwestycje w aspekcie funkcjonalnym - ogół czynności związanych z przygotowaniem i realizacją przedsięwzięć rozwojowych firmy polegających głównie na tworzeniu nowych, odtwarzaniu i unowocześnianiu eksploatowanych środków trwałych oraz różnych operacji finansowo-giełdowych wykonywanych przez wyspecjalizowany zespół pracowników w ścisłym powiązaniu z innymi strefami działalności gospodarczej przedsiębiorstwa. To samo nabywanie, odtwarzanie bez uwzględnienia kapitału przedsiębiorstwa (bez ruchu pieniądza)

Inwestycje w aspekcie finansowym - to całokształt nakładów finansowych związanych z tworzeniem nowych, odtwarzaniu i unowocześnianiem obiektów produkcyjnych i nieprodukcyjnych danego przedsiębiorstwa oraz poszerzaniem przez operacje finansowe kapitału firmy. (zakup akcji i udziałów, lokat)

Inwestycje w aspekcie rzeczowym - źródło przyrostu kapitału firmy w postaci nowych lub zmodernizowanych maszyn, urządzeń, środków transportu, obiektów budowlanych itp. (zmiany w strukturze środków trwałych)

Projekty inwestycyjne a przedsięwzięcia inwestycyjne.

Inwestycja - jest długookresowym obarczonym ryzykiem zaangażowaniem zasobów ekonomicznych (nakładów inwestycyjnych) w przedsięwzięcie gospodarcze mające na celu osiągnięcie korzyści w przyszłości.

(1)Projekt inwestycyjny - celowe angażowanie określonych zasobów w realizację wcześniej opracowanego planu działania, którego wykonanie powinno spowodować uzyskanie w określonej przyszłości założonych korzyści.

(2)Projekt inwestycyjny - jest to każdy pojedynczy pomysł, idea rozważana lub realizowana w tym samym czasie, wymagająca oddzielnego traktowania w sensie finansowania lub stosowania oddzielnych metod szacowania, a wymagająca nakładów finansowych z myślą o przyszłych korzyściach.

(3) Projekt inwestycyjny - zbiór zorganizowanych czynności o określonych w dokumentacji projektowo - budowlanej terminach wykonania i wielkości niezbędnych zasobów technologii oraz lokalizacji, których celem jest wybudowanie nowych lub dokonanie zmian w istniejących obiektach majątku trwałego

(4) Projekt inwestycyjny - proces obejmujący kompletny zbiór czynności o możliwym do określenia momencie rozpoczęcia oraz ściśle zdefiniowanych celach, których osiągnięcie wskazuje na ukończenie projektu. Projekt powinny być zrealizowane w ramach ograniczonych zasobów.

(5) Projekt inwestycyjny - proces w ramach którego zasoby ludzkie, materialne i finansowe są zorganizowane w oryginalny sposób w celu podjęcia unikalnego wyspecjalizowanego zakresu prac zrealizowanych w ramach ograniczeń kosztowych i czasowych, aby osiągnąć jednolitą korzystną zmianę dzięki zapewnieniu ilościowych i jakościowych celów.

Projekt jest przedsięwzięciem tymczasowym. Jest procesem zaplanowanymi kontrolowanym, który ma doprowadzić do pozytywnego skutku i stworzenia nowej, unikalnej jakości. Tymczasowość projektu oznacza, że ma on ściśle określony początek i koniec, a nowość, że produkt lub usługa w wyraźny sposób są inne niż wszystkie produkty i usługi. Progresywność projektu oznacza, że cele osiągane są poprzez liniowy i ciągły postęp.

atrybuty projektu inwestycyjnego:

złożony i zorganizowany ludzki wysiłek mający charakter przedsięwzięcia niepowtarzalnego czy wręcz unikalnego

określony cel projektu, którego istotą jest wykreowanie zmian

użytkowanie różnorodnych zasobów (materialnych i niematerialnych)

duże znaczenie harmonogramu

niepewność i ryzyko towarzyszące podjęciu projektu

duże znaczenie długoterminowych prognoz gospodarczych i społecznych oraz wymagań środowiskowych dla prawidłowego zdefiniowania projektu

zaangażowanie wieku instytucji różnego szczebla (lokalnego, centralnego, ponadnarodowego) w procesie wdrażania i następnie eksploatacji

długotrwały okres przygotowania i realizacji projektu inwestycyjnego

konieczność zapewnienia usługi w zakresie projektowania technicznego i inżynierii geodezji, wykonawstwa budowlanego, nadzoru budowlanego itp.

znaczny udział prac ziemnych, budowlanych i montażowych

znaczne zaangażowanie sprzętu technicznego

duże potrzeby kapitałowe, oraz długotrwałe zamrożenie kapitału wymagające szczególnych form finansowania

długotrwałość skutków wdrażania projektów inwestycyjnych

Cechy projektu inwestycyjnego:

sprecyzowany wymierny cel

rozwiązanie organizacji projektu po zrealizowaniu zadania

posiadanie i dysponowanie wydzielonymi środkami niezbędnymi do realizacji projektu

z góry określony czas realizacji

uczestnictwo w realizacji projektu pracowników o różnych specjalnościach i kwalifikacjach

niepowtarzalny jednostkowy charakter

własna struktura organizacyjna

ryzyko nie osiągnięcia zamierzonego celu

Przedsięwzięcie inwestycyjne - kompleksowe zamierzenie rozwojowe przedsiębiorstwa, skonkretyzowane co do celu, zakresu rzeczowego, czasu i miejsca realizacji oraz przewidywanego okresu użytkowania (najczęściej wdrażane, realizowane, projekt nie zawsze musi być zrealizowany). Jest pojęciem węższym niż projekt inwestycyjny. Projekt inwestycyjny, bowiem może składać się z wielu przedsięwzięć.

Inwestor - podmiot posiadający kapitał, czyli wolne czasowo środki finansowe, dobra rzeczowe lub niematerialne i lokujący go w celu osiągnięcia zysku. Angażuje środki gospodarcze rezygnując z ich bieżącej konsumpcji, oczekując, iż przyszła wartość inwestycji pozwoli na zrealizowanie zakładanych zysków. Zachowanie inwestora jest funkcją trzech zmiennych: stopą zwrotu z inwestycji, ryzyka, czasu. Inwestor powinien założyć żądaną stopę zwrotu i minimalne ryzyko znając czas, na jaki zamraża środki.

Inwestycje finansowe nazywane także lokatami kapitałowymi polegają na lokowaniu kapitału najczęściej w postaci środków pieniężnych, a niekiedy w postaci środków rzeczowych w innym podmiocie gospodarczym. Celem inwestycji finansowych jest osiągnięcie określonego dochodu w postaci:

odsetek

dywidendy

przyrostu wartości rynkowej kapitału.

Inwestycje kapitałowe - są dokonywane za pomocą transakcji instrumentami finansowymi. Istotą decyzji kapitałowych jest inwestowanie środków pieniężnych bez ich zamiany na dobra rzeczowe.

Instrumenty finansowe - lokaty udziałowe i wierzytelnościowe

Klasyfikacja rynku finansowego z punktu widzenia instrumentów finansowych, rynek finansowy dzielimy na:

rynek pieniężny (money market)

rynek kapitałowy (capital market)

rynek instrumentów pochodnych

Instrumenty finansowe (financial instrument) - kontrakty pomiędzy dwoma stronami (kupujący i sprzedający) regulującymi zależność finansową, w jakiej obie strony pozostają.

Rynek, na którym są zawierane transakcje finansowe to rynek finansowy(financial market). Jego kształt zależy od emitentów instrumentów finansowych inwestorów, pośredników oraz działalności regulacyjnej i podatkowe państwa.

Instrumenty rynku pieniężnego - charakteryzują się terminem wymagalności co najwyżej do 1 roku i zaliczamy:

bony skarbowe

bony pieniężne

bony komercyjne

certyfikaty depozytowe

weksle

czeki

depozyty bankowe

obligacje

akcepty bankierskie

umowy odkupu repo i reverse epo.

Instrumenty rynku kapitałowego - są to transakcje instrumentami finansowymi o charakterze wierzycielskim bądź własnościowym. Zaliczamy tu:

akcje

prawa poboru nowych akcji

prawa do nowych akcji na giełdzie

obligacje

jednostki uczestnictwa w otwartych funduszach inwestycyjnych

certyfikaty inwestycyjne w zamkniętych funduszach inwestycyjnych.

Formy instrumentów finansowych

Podstawową formą instrumentów finansowych są papiery wartościowe. Papiery wartościowe są takimi instrumentami finansowymi, które są zabezpieczone aktywami emitenta. Do papierów wartościowych zalicza się;

weksle

czeki

certyfikaty depozytowe

akcje

obligacje

opcje

kontrakty terminowe

warranty

Instrumenty finansowe mogą przybierać różne formy. Ze względu na charakter lokaty finansowe można podzielić na dwa rodzaje:

lokaty finansowe o charakterze udziałowym

lokaty finansowe o charakterze wierzytelnościowym

Lokaty finansowe udziałowe - są taka formą inwestycji finansowych, których istotą jest udostępnianie kapitału w zamian za prawo do własności podmiot emitującego instrumenty finansowe. Najważniejszymi formami są akcje, udziały w spółkach nieemisyjnych jednostki uczestnictwa w otwartych funduszach powierniczych. Dochody uzyskiwane z lokat udziałowych są bezpośrednio zależne od wyników osiąganych przez biorcę kapitału. W przypadku lokaty finansowej udziałowej niezmiernie ważną sprawą dla inwestora jest ryzyko związane z lokatą finansową. W lokacie finansowej udziałowej tkwi największe ryzyko, ponieważ z tytułu nabytych praw inwestor nie ma zapewnionych przychodów, ponieważ zależą one od wypracowanych wyników, a ponadto inwestor ryzykuje utratą wniesionego kapitału, gdyż ponosi odpowiedzialność za zobowiązania spółki, a także ma obowiązek uczestnictwa w pokrywaniu strat spółki.

Lokaty finansowe wierzytelnościowe - są taką formą lokat finansowych, która polega na czasowym udostępnianiu podmiotów gospodarczych środków finansowych w zamian za określone w umowie korzyści (płatności). Przykładami są tu: bony, depozyty oszczędnościowe, obligacje, pożyczki. Lokaty finansowe wierzytelnościowe zapewniają przychód (dochód), który wyraża procent od pożyczonego (udostępnionego) kapitału. W warunkach inflacyjnych dominuje zmienne oprocentowanie lokaty finansowe wierzytelnościowe natomiast, gdy siła nabywcza pieniądza rośnie i oprocentowanie na rynku finansowym maleje, lokaty finansowe wierzytelnościowe są oprocentowane zwykle wg stałej stopy procentowej. W bilansie przedsiębiorstwa lokaty finansowe wierzytelnościowe jako inwestycje długo lub krótkoterminowe, przedstawiane są jako inne papiery wartościowe, udzielone pożyczki lub pozostałe aktywa finansowe.

Inwestycje rzeczowe są formą przedsięwzięć gospodarczych, które polegają na powiększaniu zasobów niefinansowych składników majątku trwałego przedsiębiorstwa. Jest to organizowanie środków finansowych w środki trwałe oraz wartości niematerialne i prawne. Przedmiotem inwestycji rzeczowych mogą być różne dobra trwałe. Z tego punktu widzenia można wyróżnić dwa rodzaje inwestycji:

inwestycje na dobra rzeczowe - to taka forma inwestycji, której istotą jest lokowanie środków finansowych w dobra rzeczowe o dużej i unikalnej wartości, np. nieruchomości, dzieła sztuki, metale szlachetne. Nie chodzi tu o wartość użytkową, jaką reprezentuje dane dobro, lecz o korzyści finansowe związane z jego posiadaniem, czyli o przyrost wartości tych dóbr w przyszłości. Ten rodzaj inwestycji służy bardziej celom prestiżowym niż celom komercyjnym. Na tego rodzaju inwestycje mogą sobie pozwolić jedynie bardzo silne ekonomicznie przedsiębiorstwo o ugruntowanej pozycji na rynku np. zakup obrazów, zabytkowego dworu.

inwestycje rzeczowe produkcyjne - to taka forma inwestycji, której istotą jest organizowanie (angażowanie) środków finansowych w środki trwałe podmiotu gospodarczego. Polegają one na powiększaniu środków trwałych w drodze ich zakupu lub tworzenia środków trwałych we własnym zakresie. Dzięki inwestycjom rzeczowym produkcyjnym zwiększa się zdolność wytwórcza jednostki gospodarczej. Ostatecznym celem tych inwestycji jest zapewnienie pożądanej stopy zwrotu, czyli zysku korzyści poprzez stworzenie, odtworzenie lub powiększenie zdolności wytwórczych przedsiębiorstwa. Wśród tych inwestycji są:

Inwestycje nowe, których zadaniem jest stworzenie nowych środków wytwórczych

Inwestycje odtworzeniowe (restytucyjne), które polegają na zastąpieniu zużytych lub przestarzałych urządzeń nowymi. Są one obciążone najmniejszym ryzykiem, a ich celem jest przede wszystkim zapobieżenie procesu starzenia się majątku i utrzymywanie potencjału produkcyjnego.

Inwestycje modernizacyjne - służą one unowocześnianiu wytwarzanych dotychczas wyrobów i usług.

Inwestycje rozwojowe - prowadzą one do wzrostu potencjału produkcyjnego oraz wdrażania do produkcji nowych wyrobów, które w większym stopniu zaspakajają potrzeby nabywców.

Inwestycje strategiczne defensywne - maja one na celu ochronę przedsiębiorstwa przed działaniem konkurencji lub niekorzystnymi warunkami narzuconymi przez dostawców,

Inwestycje strategiczne ofensywne - pozwalają one umocnić pozycję przedsiębiorstwa na rynku, np. poprzez tworzenie filii, oddziałów, przedstawicielstw, wprowadzanie nowych produktów itp.

Inwestycje strategiczne defensywno - ofensywne - maja one na celu ochronę przedsiębiorstwa przed działaniem konkurencji lub niekorzystnymi warunkami narzuconymi przez dostawców i jednocześnie ich celem jest utrzymanie i umocnienie pozycji przedsiębiorstwa na rynku np. prowadzenie prac badawczo - rozwojowych, „rezerwacja” znaków handlowych, patentów i koncesji itp.

Etapowość projektu inwestycyjnego:

Każdy projekt posiada określoną strukturę składającą się z etapów:

Etap projektu inwestycyjnego - to zespół zadań, które mogą zostać przekazane do eksploatacji w terminie wcześniejszym niż cały projekt inwestycyjny i ma on węzłowe znaczenie dla prawidłowego i terminowego zrealizowania.

Każdy etap inwestycyjny może składać się z zadań inwestycyjnych.

Zadanie inwestycyjne - to część zakresu rzeczowego projektu, którą ma wydzielić. Zadania inwestycyjne powinny stanowić samodzielną, nierozerwalną i niepodzielną pod względem funkcjonalnym, użytkowym lub technologicznym całość i jednocześnie zapewniają one konkretny, wymierny efekt produkcyjny.

Każde zadanie inwestycyjne składa się z wielu obiektów inwestycyjnych.

Obiekt inwestycyjny - to stałe lub tymczasowe budowle stanowiące techniczno-użytkową całość wraz z wyposażeniem w urządzenia techniczne, niezbędne do spełnienia jego funkcji.Obiektem inwestycyjnym mogą być także instalacje stanowiące pod względem technicznym całość lub też odpowiednie zespoły środków transportu, bądź maszyn samojezdnych wykorzystywanych w podmiotach gospodarczych.

Typy projektów:

projekt duży - jego realizacja wymaga poniesienia bardzo dużych kosztów oraz wymaga interwencji dużej ilości specjalistów różnych dziedzin. Realizuje się je przez kilka lub kilkanaście lat.

projekt mały - charakteryzuje się małymi kosztami. Realizowany przez 2-3 osoby w ciągu kilku tygodni..

projekty organizacyjne - dotyczą zmian w organizacji przedsiębiorstwa, jego funkcjonowaniu, czy systemie pracy. Celem ich jest reorganizacja wewnętrznej struktury organizacji, zmian sposobu jego funkcjonowania, poprawie wydajności, usprawnienia przepływu informacji. Przykładem są projekty informatyczne w przedsiębiorstwach.

projekty rozwojowe - dotyczą przedmiotu działalności danej organizacji. Polegają one na opracowywaniu nowych produktów lub usług, jak też na wprowadzaniu ich na rynek oraz organizowaniu działań towarzyszących ich opracowywaniu. Przykładem może być planowanie strategii marketingowej, projektowanie techniczne wyrobu.

projekty stricte inwestycyjne - dotyczą one infrastruktury technicznej danego przedsiębiorstwa i polegają na szeroko rozumianych zmianach warsztatu pracy. Mogą to być zarówno projekty uzupełniające i rozbudowujące dotychczasową infrastrukturę, jak i realizujące całkowicie nowe inwestycje. Projekty te realizowane są poprzez zlecenia zewnętrzne z udziałem wyspecjalizowanych firm i kooperantów. Są to projekty o charakterze technicznym. Projekty te zlecane są wyspecjalizowanym firmą.

Wśród projektów wyróżnia się trzy typy projektów:

projekty typu identyfikacyjnego - ich celem jest przedstawienie aktualnego stanu dowolnego procesu lub obiektu.

projekty typu diagnostycznego - zawierają wszelkiego typu analizy, ekspertyzy; mają one na celu ustalenie przyczyn i ocenę bieżącego stanu.

projekty typu prognostycznego - dotyczą zdarzeń przyszłych, mają charakter planistyczny i często są podstawą wstępnych decyzji.

Uwzględniając kryterium rodzajowe wyróżniamy:

Projekty badawcze - są to głównie prace naukowe, rozwojowe, doświadczalne. W dużych organizacjach są specjalne jednostki zajmujące się tego typu projektami: laboratoria, biura projektowe. Do tego rodzaju projektów zaliczamy problematykę dotyczącą zarządzania zasobami ludzkimi, zarządzania jakością.

Projekty techniczne - często są przedłużeniem projektów badawczych, dotyczą najczęściej modernizacji, wyposażenia zakładów przemysłowych, automatyzacji produkcji, komputeryzacji zarządzania, innymi słowy są to wszelkiego rodzaju projekty inwestycyjne.

Projekty przemysłowe - dotyczą zintegrowanych rozwiązań techniczno - organizacyjnych; dotyczą głównie procesu produkcji, zaopatrzenia, logistyki, controllingu produkcji itp.

Projekty systemów zarządzania - możemy podzielić na:

ekonomiczne - mają charakter strategiczny i skierowane są głównie na rozwój, dotyczą systemów zajmujących się zarządzaniem produkcją, personelem, marketingiem, kosztami.

organizacyjne - które dotyczą głównie struktury organizacyjnej przedsiębiorstwa, współpracy gosp., ponadto wlicza się do tej grupy projektów również zarządzanie jakością i informacjami.

Cele projektów inwestycyjnych:

cel wymaganych parametrów technicznych - jest on relatywny w stosunku do specyfikacji funkcjonalnych i technicznych wyrobów, które definiują poziom jakości i wymagają zrealizowania dużej grupy elementów, aby zaspokoić oczekiwania odbiorców.

cel okresu realizacji, który wyraża minimum potrzeby i oczekiwania odbiorców. Opóźnienie może w pewnych przypadkach spowodować brak zainteresowania dobrym i solidnym zakończeniem projektu.

cel kosztów - jest on finansowym tłumaczeniem środków, które zamawiający projekt akceptuje z uwagi na wymagane parametry techniczne, ekonomiczne i czas realizacji. Cel ten może być wyznaczany na pierwszoplanowy, jeśli projekt odpowiada zapotrzebowaniom klienta określonym w kontrakcie, w którym koszt realizacji i projektu jest określony, i nie podlega rewizji.

UCZESTNICY PROJEKTÓW INWESTYCYJNYCH:

podmiot podejmujący (inicjujący) czy też sponsorujący projekt np. firma produkcyjna, developer, jednostka samorządu terytorialnego, agencja rządowa

jednostki realizujące prace koncepcyjne nad projektem, w tym studium przedrealizacyjne oraz studium wykonalności, prace te mogą być realizowane samodzielnie przez podmioty realizujące projekt bądź przy udziale doradców zewnętrznych lub zewnętrznych jednostek najczęściej firm konsultingowych

jednostki przygotowującą dokumentacje techniczną projektu np. firmy inżynierskie, architekci

instytucje regulujące tj. ustalające prawne reguły funkcjonowania systemu społeczno - gospodarczego np. reguły prowadzenia działalności gospodarczej przez spółki, uregulowania dotyczące zawierania umów, standardy techniczne itd. w fazie przygotowania a przede wszystkim w fazie realizacji projektów inwestycyjnych podstawowe znaczenie maja właściwe ustawy oraz liczne akty prawne

instytucje wydające pozwolenia, opinie zatwierdzające dokumentację projektu mi organy samorządowe i administracyjne, organy nadzoru

instytucje finansowe projektu

towarzystwa ubezpieczeniowe

wykonawcy robót budowlanych, montażowych, dostawcy wyposażenia technicznego, dostawcy technologii

doradcy (techniczni, prawni, finansowi, podatkowi)

podmioty eksploatujące projekt (powstałe obiekty)

dostawcy, odbiorcy (klienci) projektu

pozostali interesariusze projektu.

Cykl życia projektu.

Wszystkie fazy składają się na cykl życia projektu, czyli całość procesów prowadzących od rozpoczęcia projektu do jego zakończenia. Dzięki cyklowi życia projektu można zdefiniować początek i koniec realizacji projektu oraz można umożliwić określone rodzaje działań podejmowanych przed realizacją projektu oraz podejmowanych po jego zakończeniu.

Projekty wykonywane w kolejnych fazach stanowią całość składającą się na cykl życia projektu. Każda faza ma za zadanie dostarczyć określony produkt będący podstawą prac w następnej fazie.

Cykl życia projektu - określa działania jakie będą podejmowane na początku każdej fazy i co będzie wynikiem działań danej fazy cyklu. Cykl życia projektu jasno określa jakie produkty są dostarczane przed rozpoczęciem określonej fazy cyklu życia i jakie powstają w wyniku działań rej fazy.

Cykl życia projektu pomaga określić jaka praca powinna zostać wykonana w każdej fazie oraz kto powinien brać udział w poszczególnych fazach.

Na ogół cykl życia projektu inwestycyjnego charakteryzuje się:

niskim użyciem zasobów na początku, które wzrasta z czasem, a w ostatniej fazie ostro spada

prawdopodobieństwo sukcesu jest niższe na początku, a więc ryzyko porażki największe, z czasem prawdopodobieństwo wzrasta a ryzyko maleje

zdolności klientów do wpływu na ostateczne parametry wyboru maleją z czasem, staje się to oczywiste gdy weźmiemy pod uwagę ze koszt zmian i naprawy błędów wzrasta w każdej kolejne fazie zmian.

Należy pamiętać o tym, że cykl życia projektu nie jest tym samym co cykl życia produktu. Projekt wprowadzania nowego komputera na rynek jest tylko faza cyklu życia tego komputera, jako produktu.

Fazy projektu możemy wydzielić na podstawie ich efektów. Jeżeli efekt jest oddzielnym, możliwym do zweryfikowania produktem, to możemy mówić o fazie. Fazy pomagają w kontroli projektu, a jednocześnie trzeba patrzeć globalnie na cały projekt, aby móc kontrolować np. koszty. W tym celu wykonuje się przeglądy końcowe po każdej fazie. Przegląd wiąże się z zatwierdzeniem efektów poprzedniej fazy i decyzją o przejściu do kolejnej (lub przerwaniu projektu).

Fazy rozwoju projektu inwestycyjnego:

inicjatywa inwestycyjna

planowanie

realizacja

kontrola

zamknięcie projektu

FAZA I - INICJATYWA INWESTYCYJNA

Inicjatywa inwestycyjna związana jest z uświadomieniem przez inwestora konieczności i realizacji nowej inwestycji. Podjęcie decyzji w odpowiednim czasie oraz miejscu o formie, rodzaju i wielkości lokaty inwestycji na podstawie znaczenia dla każdego przedsiębiorstwa. Dlatego wykorzystuje się wszystkie możliwości techniczno - organizacyjne wspomagane badaniami naukowymi i ekspertyzami, które mają zmaksymalizować zyski.

FAZA II - PLANOWANIE

Ze względu na powodzenie realizacji całego przedsięwzięcia jest to najważniejsza jego część. W ranach tej fazy wyróżnia się następujące etapy:

identyfikacja możliwości inwestycyjnej, tzw. studium możliwości

wstępna selekcja projektu, tzw. studium przedrealizacyjne

formułowanie projektu, tzw. studium ostatecznej wersji projektu

ocena projektu i decyzja inwestycyjna, tzw. raport oceniający

A) Studium możliwości wymaga analizy:

chłonności rynku i popytu, programu produkcyjnego, zdolności produkcyjnych przedsiębiorstwa

nakładów materiałochłonnych, surowców i materiałów zastępczych

rozmiarów i struktury importu oraz możliwości jego substytucji

możliwości współpracy z zagranicą, zarówno w zakresie realizacji inwestycji, jak i zbytu produkcji

możliwość pionowej integracji produkcji lub jej dywersyfikacji

analiza skłonności do inwestowania

ukierunkowania polityki inwestycyjnej przedsiębiorstwa lub państwa

B) Celem studium przedrealizacyjnego jest:

potwierdzenie, że zbadane zostały wszystkie warianty projektu

wykazanie, że koncepcja projektu uzasadnia przeprowadzenie analizy szczegółowej w formie studium ostatecznego

potwierdzenie, że projekt można uznać albo za atrakcyjny z punktu widzenia inwestora, albo za niemożliwy do realizacji

wykazanie, że projekt nie zagraża środowisku naturalnemu, a jego potencjalne oddziaływanie na środowisko nie narusza norm krajowych w tym zakresie

C) Studium ostatecznej wersji projektu:

Na tym etapie powinny być określone i krytycznie przeanalizowane wszystkie uwarunkowania projektu inwestycyjnego o charakterze handlowym, ekonomicznym, technicznym, finansowym i ekologicznym. Uwarunkowanie te powinny być podstawą do podjęcia decyzji inwestycyjnej.

D) Elementy ostatecznej wersji projektu:

uzasadnienie budowy projektu o określonej zdolności produkcyjnej

dochody ze sprzedaży

koszty produkcji i sprzedaży

stopa zwrotu zainwestowanego kapitału

wielkość nakładów inwestycyjnych wraz z niezbędnym kapitałem obrotowym

technologie i wyposażenie

zaopatrzenie

wpływ na środowisko naturalne

FAZA III - REALIZACJA PROJEKTU (eksploatacji projektu)

Składa się ona z dwóch etapów:

inwestycyjnego

operacyjnego

Etap inwestycyjny, który rozpoczyna się w momencie podjęcia decyzji o realizacji projektu inwestycyjnego. W ramach tego etapu wyróżnia się:

projektowanie techniczne ( np. harmonogramy prac, szczegółowe projekty inżynieryjno - budowlane)

negocjacje i zawieranie umów w sprawie finansowania projektu, nabycia technologii, dostaw maszyn i urządzeń, zakupu usług, licencji, itp.

budowa obiektu (czyli przygotowanie terenu, wzniesieni budynków i ich wyposażenie)

rekrutacja i szkolenia

oddanie inwestycji do eksploatacji

Etap operacyjny, który trwa od rozpoczęcia produkcji na skalę narodową do likwidacji projektu, czyli zakończenia projektu inwestycyjnego. Wyróżniamy tu dwie fazy:

faza dochodzenia do projektowanej zdolności produkcyjnej, pojawiają się w niej problemy techniczne, technologiczne, kadrowe. Większość tych problemów ma źródło w nieprawidłowościach kary realizacji inwestycji.

faza pełnego wykorzystania zdolności produkcyjnych, które oceniane są na podstawie wpływów i wydatków związanych ze sprzedażą produktu

FAZA IV - KONTROLA

Kontrola decyzji inwestycyjnych powinna obejmować:

bieżącą kontrolę, względnie monitoring podstawowy dla zapewnienia efektywności przedsięwzięć inwestycyjnych wielkości ekonomicznych podczas realizacji i eksploatacji przedsięwzięcia inwestycyjnego. Dzięki wczesnej identyfikacji niekorzystnych zjawisk można podjąć stosowne działania zmierzające do ich ograniczenia lub wyeliminowania. Do takich zjawisk należą:

opóźnianie w realizacji przedsięwzięcia

przekroczenie planowanej wartości nakładów inwestycyjnych, niższe od zakładanych przychody ze sprzedaży i wyższy od zakładanych poziom kosztu

audyt porealizacyjny, przeprowadzony po zrealizowaniu przedsięwzięcia inwestycyjnego. I obejmuje on porównane prognozy z rzeczywistym wykonaniem oraz identyfikacji przyczyn ewentualnych odchyleń między wartościami planowanymi a zrealizowanymi założeniami o charakterze:

technicznym (wysokość nakładów inwestycyjnych, czas realizacji przedsięwzięcia)

marketingowym (uzyskanie ceny i wielkości sprzedaży)

finansowym (wartości o moment osiągnięcia określonej korzyści)

Cele kontroli efektów przedsięwzięć inwestycyjnych:

poprawa jakości prognoz - osoby sporządzające prognozy w większym stopniu są pod naciskiem opinii zarządu i mobilizowane są poprzez ciągłe kontrole do stawiania coraz bardziej trafnych przewidywań. Kontrola rezultatów podjętych decyzji wpływa na zmianę szacunków korzyści związanych z nowymi przedsięwzięciami inwestycyjnymi. Każda wykazana rozbieżność między rzeczywistymi a planowanymi wynikami danego przedsięwzięcia inwestycyjnego powinna wpływać na poprawę pracy osób, które zajmowały się oceną jego efektywności.

poprawa bieżących działań - przedsiębiorstwa są zarządzane przez zespół ludzi, którzy mogą pracować bardziej lub mniej efektywnie. Gdy dany zespół opracowuje prognozy dla konkretnego przedsięwzięcia, jego członkowie w pewnym sensie wystawiają na próbę swoja reputację zawodową. Jeżeli koszty przewyższają poziom prognozowany, albo przychody ze sprzedaży są poniżej zaplanowanej wielkości, to kierownicy w działach produkcji, marketingu lub sprzedaży będą się starali usprawnić działanie podległych im obszarów, aby zbliżyć wyniki do prognozowanych

Budżetowanie przedsięwzięć inwestycyjnych:

jest to proces analizy danego przedsięwzięcia inwestycyjnego i podejmowania decyzji

jest to zespół działań mających cna celu wybór przedsięwzięć inwestycyjnych, które zapewniają maksymalny w danych warunkach przyrost wartości firmy

jest to proces oceny proponowanych długoterminowych przedsięwzięć inwestycyjnych lub przebiegu przyszłej działalności firmy w celu alokacji ograniczonych środków

jest to technika wspomagająca podejmowanie decyzji długookresowej, wymagająca zastosowania właściwych metod oceny przedsięwzięć inwestycyjnych i podejmowanie decyzji na podstawie właściwych kryteriów

Budżetowanie kapitałowe jest to wieloaspektowe działanie obejmujące poszukiwanie nowych propozycji inwestycyjnych, badanie i analizowanie konsekwencji proponowanych przedsięwzięć (badanie techniczne, marketingowe i finansowe) oraz wybór najbardziej efektywnego przedsięwzięcia.

Celem procesu budżetowania kapitałowego jest podjęcie decyzji o przyjęciu bądź odrzuceniu przedsięwzięcia inwestycyjnego w momencie, gdy analizowane jest przedsięwzięcie niezależne lub, gdy dokonuje się wyboru przedsięwzięcia najefektywniejszego w wypadku przedsięwzięć wzajemnie wykluczających się.

Etapy realizacji procesu budżetowania przedsięwzięć inwestycyjnych.

Model 1

sformułowanie długofalowej strategii inwestycyjnej

twórcze poszukiwanie i identyfikacja nowych możliwości inwestycyjnych

oszacowanie oraz prognoza bieżących i przyszłych korzyści

przygotowanie zestawu kryterium decyzyjnych

zapewnienie przepływu niezbędnych informacji o możliwościach inwestycyjnych na szczebel decyzyjny

przeprowadzenie stałego monitoringu przedsięwzięcia inwestycyjnego

Model 2

inicjatywa inwestycyjna

opis przedsięwzięcia inwestycyjnego

ustalenie kryterium efektywności

wyznaczenie wariantów inwestycyjnych

wstępna selekcja wariantów inwestycyjnych

ocena wariantów inwestycji

wybór wariantu najlepszego

realizacja przedsięwzięć inwestycyjnych

kontrola przedsięwzięć inwestycyjnych

Model 3

opracowanie strategii działania firmy

określenie w ramach strategii potrzeby w zakresie realizacji przedsięwzięć inwestycyjnych

określenie możliwości firmy w odniesieniu do sformułowanych potrzeb

zebranie informacji niezbędnych do oceny przedsięwzięć inwestycyjnych

określenie metody oceny przedsięwzięć inwestycyjnych

określenie kryteriów wg których dane przedsięwzięcie inwestycyjne zostanie lub nie zostanie zaakceptowane

wskazanie, które przedsięwzięcia inwestycyjne spełniają kryteria opłacalności, a które powinny być odrzucone

szczegółowe określenie wysokości środków kapitałowych na finansowanie przedsięwzięć inwestycyjnych

rozpoczęcie realizacji przedsięwzięć inwestycyjnych

przeprowadzenie monitoringu przyjętych założeń

rozpoczęcie eksploatacji przedsięwzięć inwestycyjnych

przeprowadzenie likwidacji przedsięwzięć inwestycyjnych

ocena i analiza ewentualnych odchyleń rzeczywistych wyników od wyników oczekiwanych

Model 4

Faza generowania idei przedsięwzięcia inwestycyjnego

poszukiwanie możliwości przedsięwzięć inwestycyjnych zgodnych ze strategią firmy

wstępna ocena idei możliwości inwestycji umożliwiająca określenie celowości powodzenia dalszych szczegółowych badań nad przedsięwzięciami inwestycyjnymi

definiowanie przedsięwzięć inwestycyjnych

określenie możliwych inwestycji alternatywnych

gromadzenie danych i przyjmowanie założeń

Ocena przedsięwzięć inwestycyjnych

obliczanie przyrostowych strumieni gotówkowych charakteryzujących korzyści z przedsięwzięć inwestycyjnych

pomiar korzyści

analiza ryzyka przedsięwzięć inwestycyjnych

ocena korzyści i strategicznych celów przedsięwzięć inwestycyjnych na tle ryzyka i ograniczeń występujących w przedsiębiorstwie

Autoryzacja przedsięwzięcia inwestycyjnego

przygotowanie i zatwierdzenie całkowitych, planowanych nakładów inwestycyjnych w ramach rocznego budżetu środków kapitałowych

przekazanie danych w zakresie potrzeb kapitałowych

podjęcie decyzji inwestycyjnej polegającej na akceptacji, odrzuceniu lub modyfikacji

Wdrażanie przedsięwzięcia inwestycyjnego

faza monitoringu i kontroli wdrażania

ocena postępu i oczekiwanego rezultatu decyzji inwestycyjnych

kontrola po zrealizowaniu przedsięwzięć inwestycyjnych

Cechy nakładów inwestycyjnych:

znaczne obciążenie dla inwestora - oznacza, że wartość oraz rozmiary projektów inwestycyjnych realizowanych zarówno w nowo powstałych lub funkcjonujących przedsiębiorstwach, są z reguły znaczne w stosunku do istniejących zasobów

zaangażowanie zasobów na długi czas - zwrot zaangażowanych środków jest możliwy po długi okresie czasu ze względu na rozmiary inwestycji

uzyskiwanie korzyści w przyszłości - biorąc pod uwagę długi okres realizacji projektu oraz spłatę kapitału, efekty ekonomiczne znane są dopiero w dłuższym okresie czasu, z tego względu w każdym projekcie inwestycyjnym należy uwzględnić zmianę wartości pieniądza w czasie

element ryzyka i niepewności - biorąc pod uwagę cykl życia projektu należy uwzględniać zmienność wszystkich parametrów charakteryzujących projekt

znaczny wpływ na osiąganie zakładanych celów finansowych - dotyczy to w szczególności przedsięwzięć realizowanych w ramach funkcjonowania przedsiębiorstwa. Wyniki finansowe zależą od wielu czynników, z których do najważniejszych zaliczamy poziom nakładów na rozwój majątku rzeczowego, obrotowego, finansowego i niematerialnego danego przedsiębiorstwa.

określenie przyszłego kierunku rozwoju przedsiębiorstwa - nabyte i wytworzone wartości wskazują na jaki rynek lub segment rynku przedsiębiorstwo zmierza. O kierunku rozwoju może również decydować rodzaj i wielkość ponoszonych nakładów.

Wyznaczniki decyzji inwestycyjnej.

otoczenie ekonomiczne - określane jest ono przez wskaźniki gospodarcze i ekonomiczne, tj. poziom stóp procentowych, poziom wynagrodzenia, inflacji, dynamika PKB, stopa oszczędności w gospodarce, saldo obrotów handlowych, wielkość bezpośrednich inwestycji zagranicznych oraz wielkość inwestycji portfelowych, przyrost naturalny, przeciętne wynagrodzenie w danej branży, itp.

otoczenie prawne i administracyjne - wytycza je m.in. licencjonowanie, system zezwoleń, dotacje, subsydia, a z drugiej strony ograniczenie udziału państwa w procesie gospodarczym, prosty i przejrzysty system podatkowy, system prawa gospodarczego oraz sprawna administracja rządowa.

otoczenie technologiczne - wpływa ono na szybkość wdrażania nowych rozwiązań

otoczenie polityczne - tworzy je system rządu, stabilność polityczna, skład koalicji rządzącej, kultura polityczna i system wyborów.

otoczenie naturalne - decyduje o preferencjach środowiska, w którym funkcjonuje dane przedsiębiorstwo, a tworzy je klimat, położenie geograficzne, ukształtowanie terenu, dostęp do morza i szlaków wodnych, powierzchnia terenów niezurbanizowanych, jakość i troska o stan środowiska naturalnego.

otoczenie kulturowe - wpływ na nie mają zwyczaje i upodobania konsumentów, zakres korzystania z usług instytucji finansowych, otwartość na inne kultury i innowacje.

preferencje i oczekiwania konsumentów - są one z reguły autonomiczne, ale mogą ulec zmianie pod wpływem działań marketingowych

wrażliwość przedsiębiorstwa na cykl koniunkturalny - oznacza, że niska wrażliwość na cykle koniunkturalne jest pożądana przede wszystkim z punktu widzenia przedsiębiorstw wytwarzających artykuły pierwszej potrzeby

koszt i dostępność surowców - przedsiębiorstwa działające w oparciu o wykorzystywanie rzadkich surowców generują większe ryzyko, ponieważ rzadkość występowania przekłada się na poziom cen i koszty transportu

poziom konkurencji - im większa konkurencja, tym trudniejsze warunki działania.

Systematyka metod oceny inwestycji.

Charakterystyka metod prostych: okres zwrotu nakładów, prosta stopa zwrotu, analiza porównawcza kosztów i przychodów.

Charakterystyka metod dyskontowych: wartość zaktualizowana netto, zaktualizowana stopa zwrotu, wewnętrzna stopa zwrotu.

Systematyka metod Oceny Inwestycji

- metody proste

- metody dyskontowe

Metody proste: |

Metody dyskontowe |

Cech metod prostych:

|

Cech metod dyskontowych:

|

Rodzaje metod prostych:

|

Rodzaje metod dyskontowych

|

Metody proste

Metody proste powinny być stosowane

jedynie we wstępnych fazach procesu przygotowania przedsięwzięć inwestycyjnych, gdy nie ma jeszcze szczegółowej i rozbudowanej informacji dotyczącej danego przedsięwzięcia

w wypadku przedsięwzięć inwestycyjnych o stosunkowo krótkim ekonomicznym cyklu życia, gdy różne rozłożenie w czasie nakładów i efektów nie wpływa w sposób decydujący na ocenę opłacalności przedsięwzięcia

w wypadku przedsięwzięć inwestycyjnych o niewielkiej skali, gdy efekty i nakłady są niewielkie i nie naruszają pozycji rynkowej oraz sytuacji ekonomiczno - finansowej przedsiębiorstwa realizującego dane przedsięwzięcie.

Okres zwrotu nakładów - ile lat będziemy eksploatować inwestycje, aby odzyskać poniesione nakłady inwestycyjne. Metoda ta w rzeczywistości nie odpowiada jednak w pełni na to pytanie, ponieważ inwestycje są wieloletnie.

nie uwzględnia zmian wartości pieniądza

nie uwzględnia przepływów po momencie zwrotu nakładów

odrzuca projekty długoterminowe

wymaga ustalenia granicznego okresu zwrotu

przyjęte projekty mogą mieć negatywny NPV

jest to metoda prosta i zrozumiała

sprzyja ona zachowaniu płynności

Proste stopy zwrotu - są relatywną miarą bezwzględnej opłacalności przedsięwzięć inwestycyjnych i wyrażają relację korzyści netto z danego przedsięwzięcia inwestycyjnego do wielkości zaangażowanego w nie kapitału. Prosta stopa zwrotu jest stosunkiem zysku netto (ZN) do całkowitych początkowych nakładów inwestycyjnych (I) lub też jako stosunek zysku netto do kapitału zakładowego lub akcyjnego (KA). Ogólna postać prostych stóp zwrotu wyrażają formuły:

Księgowa stopa zwrotu z inwestycji (ARR)

jest prosta i zrozumiała

ułatwia prowadzenie obliczeń, ponieważ potrzebne informacje są zwykle dostępne

nie uwzględnia zmiany pieniądza w czasie

opiera się na zysku jako mierniku korzyści netto przedsięwzięcia inwestycyjnego

na jej podstawie nie można zbudować obiektywnego bezwzględnego kryterium decyzyjnego

Analiza porównawcza kosztów ma zastosowanie dla wyrobu alternatywnych wariantów inwestycji, w których efekcie powstanie możliwość produkcji i sprzedaży produktów o identycznych walorach użytkowych i rynkowych, zapewniających możliwość zastosowania jednakowej ceny sprzedaży.

Analiza porównawcza zysków - ma zastosowanie dla wyborów alternatywnych warunków inwestycji, w efekcie których powstanie możliwość produkcji i sprzedaży produktów o podobnych warunkach użytkowych i rynkowych zapewniających możliwość zastosowania różnych cen sprzedaży.

Analiza progu rentowności

analizę progu rentowności

analizę wrażliwości

wartość produkcji jest równa wartości sprzedaży

koszty produkcji są funkcją wielkości produkcji lub wielkości sprzedaży

koszty stałe są jednakowe dla każdej wielkości produkcji

jednostkowe ceny sprzedaży nie ulegają zmianie z upływem czasu i wraz ze zmianą skali produkcji

wartość sprzedaży jest funkcją liniową jednostkowej ceny i ilości sprzedaży

im wyższe koszty stałe, tym wyższy próg rentowności. Należy pamiętać o tym, że wysoki próg rentowności sprawia, że przedsiębiorstwo staje się wrażliwe na zmiany poziomu produkcji (sprzedaży)

im większa jest różnica między jednostkową ceną sprzedaży a jednostkowymi kosztami zmiennymi, tym niższy próg rentowności. W takim przypadku koszty stałe są absorbowane znacznie szybciej przez różnicę między jednostkową ceną sprzedaży a jednostkowymi kosztami zmiennymi.

z uwagi na jednostkowa cenę sprzedaży

z uwagi na jednostkowy koszt zmienny

im większy margines bezpieczeństwa tym mniejsze ryzyko działania przedsiębiorstwa i groźba produkcji ponoszącej straty finansowe

wysoki margines bezpieczeństwa gwarantuje przedsiębiorstwu stabilność działania, ponieważ zaistniałe zakłócenia na rynku nie powodują negatywnych skutków w postaci utraty rentowności

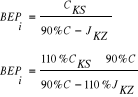

koszt kapitału jest znany (np. oprocentowanie kredytu)

koszt kapitału jest trudny do oszacowania

stopa dyskontowa właściwie odzwierciedla rzeczywisty koszt kapitały dla danego inwestora

stopy wolnej od ryzyka;

premia za ryzyko przedsięwzięcia;

spodziewana stopa inflacji.

relacji kapitału obcego do kapitału własnego (dzwignia finansowa);

poziomu ryzyka;

okresu funkcjonowania przedsiębiorstwa na rynku i jego wielkości;

renomy inwestora;

stopy zyskowności przedsiębiorstwa;

alternatywnego kosztu kapitału (powinna to być stopa dyskontowa odzwierciedlająca alternatywną stopę zwrotu jaką mogliby uzyskać kapitałodawcy, gdyby zainwestowali swoje środki w papiery wartościowe obarczone podobnym ryzykiem);

stopy procentowej (czasami zakłada się że stopa dyskontowa jest równa aktualnej stopie oprocentowania kredytów długoterminowych lub stopie płaconej przez kredytobiorcę);

stopy zwrotu z inwestycji pozbawionej ryzyka (za którą uważa się inwestycje w obligacje Skarbu Państwa) powiększoną o premię za ryzyko;

stopy minimalnej zyskowności kapitału zaangażowanego w inwestycje w ujęciu rocznym. Minimalna stopa zyskowności powinna przynajmniej uwzględniać koszty pozyskania kapitału wraz z odpowiednią marżą ryzyka finansowego;

Wartość zaktualizowana netto (NPV) - zaktualizowana wartość przedsięwzięcia to suma zaktualizowanych na dany moment, oddzielnie dla każdego roku eksploatacji lub likwidacji inwestycji, strumienia nadwyżek lub wydatków nad wpływami.

korzyść netto jest wyrażona przepływem pieniężnym netto;

uwzględnia zmienność pieniądza w czasie;

zakłada ujmowane w bezwzględnej ocenie opłacalności korzyści netto z całego cyklu życia przedsięwzięcia inwestycyjnego;

pozwala zbudować obiektywne bezwzględne kryterium decyzyjne

wiąże przedsięwzięcie inwestycyjne z długofalowym celem działania firmy;

może być stosowana do szacowania opłacalności zarówno dla przedsięwzięć konwencjonalnych jak i niekonwencjonalnych;

pozwala prowadzić analizy związane z ryzykiem przedsięwzięcia inwestycyjnego i umożliwia prostą interpretację uzyskanych wyników.

utrudniony wybór odpowiedniego poziomu stopy dyskontowej;

nie pokazuje relatywnej opłacalności przedsięwzięcia inwestycyjnego;

zakłada płaską krzywą rentowności ( stałość stopy dyskontowej w całym cyklu życia przedsięwzięci inwestycyjnego);

przyjmuje założenie o równości stopy dyskontowej oraz stopy kapitalizacji wykorzystywanej do reinwestycji dodatkowych przepływów pieniężnych netto;

Metoda NPVR

Wewnętrzna stopa zwrotu (IRR)

uwzględnia zmienność pieniądza w czasie;

uwzględnia teorię kosztów alternatywnych;

możliwe jest porównanie z kosztem pozyskania kapitału przez przedsiębiorcę;

możliwe jest uwzględnienie ryzyka w rozważaniach dotyczących efektywności inwestycji;

wykorzystanie danych z rachunków wyników;

możliwe jest wykorzystanie danych z istniejących prognoz i analiz;

może posłużyć do porównywania efektywności dwóch projektów inwestycyjnych;

jest swoistą stopą z inwestycji.

niemożliwość zastosowania w przypadku wektora cash flow;

jeżeli wektor cash flow jest zmienny w okresie analizy, czyli zmienia się z dodatniego na ujemny uzyskany w wyniku analizy wynik IRR może być niejednoznaczny;

brak możliwości wprowadzenie elementów ryzyka;

założenie, że dodatnie przepływy pieniężne są reinwestowane wg tej samej stopy procentowej.

Zmodyfikowana wewnętrzna stopa zwrotu (MIRR)

kryterium oceny inwestycji MIRR jest utożsamiane z takim poziomem stopy dyskontowej, przy którym przyszła wartość dodatnich sald przepływów pieniężnych netto jest taka sama jak wartość bieżąca ujemnych sald przepływów pieniężnych netto;

MIRR pozwala szacować wszystkie rodzaje przedsięwzięć inwestycyjnych (tych typowych i nietypowych) oraz uwzględnia proces inwestycji dodatnich przepływów pieniężnych netto.

korzyść netto jest wyrażona przepływem pieniężnym netto;

jest prosta w interpretacji;

zawiera informacje o marginesie bezpieczeństwa;

pozwala określić graniczną stopę zwrotu, która może być bezpośrednio porównywana z kosztem kapitału;

pozwala zbudować obiektywne kryterium decyzyjne dla bezwzględnej decyzji inwestycyjnej;

uwzględnia w bezwzględnej ocenie opłacalności korzyści netto z całego cyklu życia przedsięwzięcia inwestycyjnego;

może być stosowana do szacowania bezwzględnej opłacalności przedsięwzięcia inwestycyjnego w sytuacji gdy nie jest jeszcze znana stopa dyskontowa;

nie wymaga przyjęcia założenia o równości stopy reinwestycji dodatnich przepływów pieniężnych netto i wewnętrznej stopy zwrotu.

Współczynnik korzyści - koszty (BCR)

przedsięwzięcie badane tą metodą jest akceptowane wówczas, gdy wskaźnik ten jest większy od jedności (BCR >1)

w przypadku wyboru: wariantu inwestycyjnego spośród większej liczby przedsięwzięć lub warunków danego przedsięwzięcia, kryterium BCR nakazuje wybór projektu o najwyższym współczynniku BCR.

aspekt decyzyjny - ryzyko to niebezpieczeństwo podjęcia błędnych decyzji

aspekt działania - ryzyko to niebezpieczeństwo niepowodzenia podjętego działania

aspekt planistyczny - ryzyko to założenie niezrealizowania zaplanowanych celów

aspekt straty - ryzyko to niebezpieczeństwo utraty majątku

aspekt celu - ryzyko to niebezpieczeństwo nie osiągnięcia wyznaczonych celów

matematycznego

statystycznego

szacunkowego.

Analiza ryzyka

Sterowanie ryzykiem

Nadzór nad ryzykiem

Finansowanie

Administrowanie ryzykiem

identyfikacja ryzyka poprzez zebranie danych na jego temat oraz wnioskowanie na ich podstawie

kwantyfikacja ryzyka (pomiar)

wybór metod ograniczania ryzyka z uwzględnieniem kosztów w stosunku do wielkości ryzyka i płynności instrumentów oraz w dalszej kolejności ich zastosowanie

weryfikacja i kontrola skuteczności podjętych działań.

kryterium faz realizacji projektów inwestycyjnych

kryterium przedmiotowe

kryterium podmiotowe

kryterium metod kwantyfikacji (pomiaru)

Kryterium faz realizacji projektów inwestycyjnych

ryzyko fazy projektowej (przedrealizacyjne)

ryzyko związane z pozyskaniem i podziałem źródeł finansowania

ryzyko realizacyjne (ryzyko konstrukcyjne oraz ryzyko rozruchowe)

ryzyko eksploatacyjne

ryzyko likwidacyjne (dezinwestycyjne)

Kryterium przedmiotowe

Ryzyko sponsora, czyli podmiotu realizującego przedsięwzięcie inwestycyjne lub właściciela spółki celowej SPV odpowiedzialnej za projekt. Ryzyko sponsora zależy od czynników:

Ryzyko źródeł finansowania - ryzyko braku możliwości zmobilizowania w pożądanym czasie środków finansowych niezbędnych do ukończenia inwestycji. Dotyczy ono także sytuacji, gdy dawcy środków finansowych zamierzają wycofać zainwestowany kapitał przed pierwotnie planowanym terminem lub wstrzymując finansowanie.

Ryzyko przekroczenia zaplanowanych nakładów inwestycyjnych - wiąże się ono z niedoszacowaniem nakładów niezbędnych do tego, aby inwestycja mogła przejść fazę eksploatacji. Ryzyko to wynika:

z braku generalnego wykonawcy inwestycji, potwierdzającego jej ewentualne wykonanie i odpowiadającego za jej przekroczenie

z braku wiążących ofert sprzedaży lub urządzeń, co umożliwia zmianę ich ceny przed zawarciem umowy kupna lub sprzedaży

z nieuwzględnienia w biznes planie zadań inwestycyjnych niezbędnych do uruchomienia danej linii technologicznej

z konieczności uzyskania dodatkowych koncesji i zezwoleń oraz innych nieoczekiwanych zdarzeń

Ryzyko konstrukcyjne - związane jest ono z wykonawcą inwestycji oraz dostawcą maszyn i urządzeń. Wynika ono:

OZN= |

PNI |

|

lub |

|

OZN= |

PNI |

|

ZR +A+O |

|

|

|

|

ZR |

gdzie:

OZN - okres zwrotu nakładów

PNI - początkowe nakłady inwestycyjne

ZR - zysk roczny

A - amortyzacja

O - odsetki (nadwyżka finansowa, jaką spodziewamy się uzyskać z inwestycji)

Wady i zalety metody okresu zwrotu nakładów:

Przy analizie okresu zwrotu nakładów wybieramy ten wariant inwestycji, który charakteryzuje się krótszym okresem zwrotu poniesionych nakładów.

ROI= |

ZN |

|

lub |

|

ROE |

ZN |

|

a |

|

Jkc = |

∑(Q x Jkz) + CKS |

|

I |

|

|

|

|

KA |

|

|

|

|

Q |

gdzie:

ROI/ROE - prosta stopa zwrotu

I - nakład inwestycyjny

ZN - zysk netto

KA - kapitał akcyjny lub zakładowy

Jkc - jednostkowy koszt całkowity

Jkz - jednostkowy koszt zmienny

CKS - koszt stały

Q - liczba wytworzonych wyrobów

Okres zwrotu nakładów i prosta stopa zwrotu to metody, które pozwalają w większym stopniu na porównanie efektywności co najmniej dwóch projektów inwestycyjnych. Jeśli mamy tylko jedną inwestycję, metody te zawodzą.

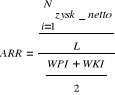

jest wskaźnikiem prezentującym średni księgowy zysk w stosunku do poniesionej inwestycji. Jest wiec to średnioroczny zysk netto (suma zysków netto podzielona przez liczbę lat funkcjonowania projektu) generowany przez projekt podzielony przez średnioroczną inwestycję rozumiana jako suma wartości początkowej i końcowej księgowej wartości netto inwestycji (czyli po uwzględnieniu amortyzacji) podzielony przez dwa:

gdzie:

ARR - księgowa stopa zwrotu

L - liczba lat (lub innych okresów) funkcjonowania projektu

WPI - wartość początkowa inwestycji

WKI - wartość końcowa inwestycji

Księgowa stopa zwrotu z inwestycji (ARR) - to przeciętną wartość okresowej dochodowości jaka jest możliwa do osiągnięcia w zakładanym czasie jej eksploatacji. Obliczamy ja jako wartość średniej arytmetycznej z przyszłych oczekiwanych strumieni pieniężnych generowanych z inwestycji (CF) w stosunku do wartości początkowej nakładów inwestycyjnych.

Wady i zalety księgowej stopy zwrotu z inwestycji (ARR):

nie można jej stosować dal przedsięwzięć cechujących się różnym poziomem ryzyka

Jako bardziej efektywny wariant wybiera się ten, który zapewnia niższe jednostkowe koszty wytwarzania produktu, przy założeniu, że próg rentowności sprzedaży w danym wariancie leży poniżej przewidywanego zapotrzebowania rynku.

Jeżeli przyjąć, że koszty zmienne zmieniają się proporcjonalni w miarę wzrostu produkcji i sprzedaży, przy równoczesnej degresji jednostkowych kosztów stałych, to próg rentowności wyznacza wielkość produkcji, przy której przychody ze sprzedaży zrównują się z kosztami wytworzenia sprzedanych wyrobów (zysk równa się 0).

Zadanie

Na podstawie danych z tabeli obliczyć jednostkowy koszt całkowity i określić, która inwestycja jest bardziej opłacalna.

|

Wariant A |

Wariant B |

Planowane rozmiary sprzedaży |

2500 |

2500 |

Jednostkowy koszt zmienny |

420 |

390 |

Koszt stały |

18600 |

21400 |

Jednostkowy koszt całkowity |

427,4 |

398,6 |

Im jednostkowy koszt całkowity (Kjc) jest niższy, tym lepsza jest inwestycja, ponieważ są tańsze koszty.

Oznacza to, że wariant inwestycyjny B przyniesie inwestorowi niższy jednostkowy koszt całkowity, a zatem dana inwestycja charakteryzować się będzie niższymi kosztami.

UWAGA! Metodę tę można wykorzystywać tylko w przypadku jednorodnych wyrobów.

Jako bardziej efektywny wariant wybiera się ten, który zapewni wyższe zyski, przy założeniu, że próg rentowności i sprzedaży w danym wariancie leży poniżej przewidywanego zapotrzebowania rynku.

Wstępna analiza obejmuje:

Analiza progu rentowności - pozwala na określenie tzw. punktu wyrównania, odpowiadającego takiej wielkości produkcji (sprzedaży), przy której przychody ze sprzedaży zrównoważą koszty produkcji. Jest to punkt graniczny, powyżej którego badane przedsięwzięcie zaczyna przynosić zyski.

Metody wyznaczania progu rentowności

- graficzna

- algebraiczna

Graficzne wyznaczanie progu rentowności - założenia:

Równanie kosztów produkcji

YKP = |

JKZ x Q + CKS |

Równanie przychodów ze sprzedaży

YPS = |

C x Q |

Ilościowy próg rentowności

BEPI = |

CKS |

|

C - JKZ |

Wartościowy próg rentowności

BEPW= |

CKS |

x C |

|

C - JKZ |

|

gdzie:

YKP - równanie kosztów produkcji

JKZ - jednostkowy koszt zmienny

Q - produkcja, sprzedaż, popyt

CKS - całkowite koszty stałe

C - cena

YPS - równanie przychodów ze sprzedaży

BEPI - ilościowy próg rentowności

BEPW - wartościowy próg rentowności

Maksymalny poziom zysku przy pełnym zaspokojeniu przewidywanego popytu:

Z = |

Q x C - (CKS + Q x JKZ) |

Przykład

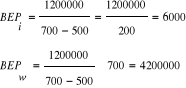

Przedsiębiorstwo wytwarza jeden produkt. Jednostkowe koszty zmienne wynoszą 500 zł\szt. Przewiduje się, że przy cenie 700 zł\szt popyt wyniesie 20 000 szt w ciągu roku. Całkowite koszty stałe funkcjonowania przedsięwzięcia wynoszą 1 200 000 zł rocznie. Obliczyć ilościowy i wartościowy próg rentowności, zysk i jednostkowy koszt całkowity.

Dane: C = 700 zł\szt Q = 20 000 szt CKS = 1 200 000 zł JKZ = 500 zł/szt |

Oblicz: Jkc = ? BEPi = ? BEPw = ? Z =? |

Jkc = |

(20 000x500) + 120 000 |

= 506 |

|

20 000 |

|

Z = 20 000 x 700 - (120 0000 + 20 000 x 500) = 14 000 000 - 11 200 000 = 2 800000

YKP = 500 x 20 000 + 120 0000 = 11 200 000

YPS = 20 000 x 700 = 14 000 000

Analiza wrażliwości

Podstawą analizy wrażliwości jest opracowanie optymistycznego i pesymistycznego wariantu zmiany warunków działania przedsiębiorstwa w przyszłości. Zmiany te wpływają bowiem na poziom elementów obliczeniowych progu rentowności.

Analiza wrażliwości służy do oceny podatności przedsięwzięcia na zmiany poszczególnych czynników wykorzystywanych przy obliczaniu progu rentowności.

W badaniach można uwzględnić zmianę jednego czynnika np. ceny, przy innych nie zmienionych lub też jednoczesną zmianę kilku czynników np.

graniczny poziom jednostkowej ceny sprzedaży

C min = |

(JKZ x Q) + CKS |

|

Q |

graniczny poziom jednostkowych kosztów zmiennych

JKZ max = |

(C x Q) - CKS |

|

Q |

margines bezpieczeństwa inwestycyjnego

M bezp. = |

C jedn. - C min |

x 100% |

|

C jedn. |

|

M bezp. = |

JKZ max - JKZ |

x 100% |

|

JKZ max |

|

Margines bezpieczeństwa informuje i ile może ulec zmniejszenie planowanych dochodów ze sprzedaży np. mieszkań pod wpływem czynników zewnętrznych tj. zakłóceń na rynkach zbytu, zmniejszania zamówień, zaostrzenia warunków technicznych odbioru, ograniczenia dostaw materiałów i surowców produkcyjnych.

Margines bezpieczeństwa informuje o ile maksymalnie możemy zmniejszyć przychód ze sprzedaży , aby przedsiębiorstwo nie poniosło strat.

Najprościej można go obliczyć, jako różnicę po między przychodami ze sprzedaży, a wartościowym progiem rentowności.

Przykład:

Jeśli zakładamy, że produkcja wynosi 3 000 szt, cena sprzedaży wynosi 800 zł/szt, jednostkowe koszty zmienne wynoszą 300 zł/szt, zaś całkowite koszty stale są na poziomie 1 200 000 zł to:

C min = |

(300 x 3 000) + 1 200 000 |

= 700 zł |

|

3 000 |

|

JKZ max = |

(800 x 3 000) - 1 200 000 |

= 400 zł |

|

3 000 |

|

M bezp. = |

800 - 700 |

x 100% = 12,5 % |

|

800 |

|

Oznacz to, że przedsiębiorstwo może maksymalnie obniżyć cenę o 12,5%, aby zrealizować założenie przychody ze sprzedaży

M bezp. = |

400 - 300 |

X 100%= 25% |

|

400 |

|

Oznacz to, że jednostkowe koszty zmienne można zwiększyć maksymalnie o 25% (o ¼ ), aby uzyskać założone przychody ze sprzedaży

Równania te pozwalają ustalić jaka maksymalna zmiana poziomu poszczególnych czynników jest dopuszczalna z punktu widzenia opłacalności projektu inwestycyjnego.

Przykład:

W przedsiębiorstwie wytwarza się 3 000 sztuk produktu A w cenie 800 zł/sztukę. Planowany własny koszt zmienny produktu A wynosi 300 zł/sztukę, a planowane koszty stałe w okresie roku 1 200 000 zł. Oblicz próg rentowności oraz wartościowy margines bezpieczeństwa.

BEP i = |

1 200 000 |

= 2 400 szt. |

|

800 - 300 |

|

|

|

|

BEP w = |

1 200 000 |

x 800 = 1 920 000 zł |

|

800 - 300 |

|

|

|

|

C min. = |

(300 x 3 000) + 1 200 000 |

= 700 zł |

|

3 000 |

|

|

|

|

JKZ max = |

(800 x 3 000) - 1 200 000 |

= 400 zł |

|

3 000 |

|

z uwagi na jednostkową cenę sprzedaży |

||

M bezp. = |

800 - 700 |

x 100% = 12,5 % |

|

800 |

|

z uwagi na jednostkowe koszty zmienne |

||

M bezp. = |

400 - 300 |

x 100% = 25 % |

|

400 |

|

|

|

|

MB = |

(3 000 x 800) - (2 400 x 800) |

= 480 000 zł |

|

MB wartościowy |

|

MB w = |

480 000 + 1 920 000 |

= 2 400 000 zł |

Q = 3 000 szt.

C = 800 zł

CKS = 1 200 000 zł

JKZ = 300 zł

Przedsiębiorstwo powinno sprzedawać przy planowanych kosztach i cenie sprzedaży 2 400 sztuk wyrobu aby przychód ze sprzedaży (równy 1 920 000 zł) pokrył koszty stałe okresu i koszty własne zmienne.

Przy sprzedaży 3 000 sztuk wyrobu przedsiębiorstwo osiągnie margines bezpieczeństwa w wysokości 480 000 zł (czyli o tyle maksymalnie może zwiększyć przychody ponad próg rentowności).

Metody dyskontowe

Warunkiem stosowania metod dyskontowych jest posiadanie stosunkowo wiarygodnych informacji dotyczących kosztów (ceny) kapitału tj. wysokości stopy dyskontowej oraz rozkładu strumieni przepływów pieniężnych związanych z danym projektem inwestycyjnym. Istnieją trzy sytuacje określające taki wybór:

|

|

|

koszt kapitału jest znany (np. oprocentowanie kredytu) |

koszt kapitału jest trudny do oszacowania |

stopa dyskontowa właściwie odzwierciedla rzeczywisty koszt kapitały dla danego inwestora |

stosujemy dwie metody: NPV i IRR |

lepsza jest metoda IRR niż NPV |

lepsza jest metoda NPV niż IRR |

Ocena efektywności projektu inwestycyjnego, przedsięwzięcia

W sytuacji, gdy koszt kapitału jest znany (np. oprocentowanie kredytu) najczęściej stosujemy dwie metody: NPV i IRR.

IRR w tej sytuacji odzwierciedla rzeczywista stopę zwrotu zainwestowanego kapitału, która utożsamiana jest z ceną kapitału na rynku.

Kiedy koszt kapitału jest trudny do oszacowania stosujemy wówczas metodę IRR.

IRR - metoda ta pozwala na ustalenie najlepszych relacji pomiędzy kapitałem własnym i kapitałem obcym, ponieważ IRR jednocześnie wyznacza maksymalną nieprzekraczalną cenę kapitału.

IRR informuje inwestora o ryzyku występującym w danym przedsięwzięciu inwestycyjnym.

Im większa różnica pomiędzy IRR a cena kapitału tym margines bezpieczeństwa jest szerszy.

Kiedy stopa dyskontowa właściwie odzwierciedla rzeczywisty koszt kapitały dla danego inwestora (oprocentowanie kredytów, zobowiązania wobec akcjonariuszy i premia za ryzyko) to lepszym rozwiązaniem jest zastosowanie metody NPV, ponieważ przedstawia ona aktywna wartość efektu netto przez cały okres inwestycyjnym.

Stopa dyskontowa jest definiowana, jako suma trzech elementów:

Stopa dyskontowa jest minimalnym kosztem pozyskania kapitału i zależy ona od:

Stopa dyskontowa - to minimalna stopa zwrotu z inwestycji wymagana przez inwestora.

NPV to wartość uzyskana przez dyskontowanie, przy stałej stopie i oddzielnie dla każdego okresu, różnic między wpływami i wydatkami pieniężnymi generowanymi w całym okresie projektu.

Różnica ta, czyli saldo gotówkowe jest dyskontowana na moment, w którym przewidziane jest rozpoczęcie inwestycji (przedsięwzięcia inwestycyjnego).

NPV - wartość zaktualizowana netto

NCFt - saldo przepływów pieniężnych w roku „t”

INFt - wpływy pieniężne

OUFt - wydatki pieniężne

k - stopa dyskontowa

n - okres realizacji i eksploatacji inwestycji

NCFt = INFt - OUFt

![]()

![]()

ai - czynnik dyskontujący

gdy:

NPV > 0 - przedsięwzięcie inwestycyjne jest opłacalne (można zaakceptować)

NPV = 0 - przedsięwzięcie inwestycyjne jest neutralne (można zaakceptować)

NPV < 0 - przedsięwzięcie inwestycyjne jest nieopłacalne (należy odrzucić)

W przypadku dwóch alternatywnych projektów o dodatnich wartościach NPV należy wybrać ten, którego wartość NPV jest wyższa (najwyższa).

Zalety metody NPV:

Wady metody NPV:

ogranicza aktywne zarządzanie przedsięwzięciem inwestycyjnym po rozpoczęciu jego realizacji.

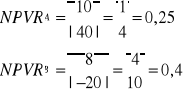

Wskaźnik NPVR jest ilorazem NPV danego projektu inwestycyjnego i zaktualizowanej wartości bezwzględnej nakładów inwestycyjnych poniesionych na ten projekt.

![]()

|PVI| - wartość teraźniejsza (zaktualizowana) nakładów inwestycyjnych

Spośród projektów o dodatniej NPV najbardziej korzystny jest ten, który posiada najwyższy wskaźnik NPVR, czyli charakteryzuje się nadwyżką nad jednostką zaktualizowanej wartości nakładu inwestycyjnego.

Przykład:

NPVA = 10 mln zł

NPVB = 8 ml zł

PVIA = 40 mln zł

PVIB = - 20 mln zł

Najbardziej korzystny jest wariant B, ponieważ ma największą wartość.

Odpowiada na pytania:

- czy rozpatrywany wariant inwestycji jest opłacalny

- który z wariantów ma najwyższą opłacalność

- jak wrażliwe jest przedsięwzięcie inwestycyjne na zmiany stóp procentowych

IRR projektu inwestycyjnego to taka stopa procentowa (dyskontowa), przy której zaktualizowana wartość inwestycji jest równa zero. Inaczej mówiąc, jaka może być maksymalna stopa procentowa, przy której przedsięwzięcie nie będzie przynosić strat, bądź też zysków.

IRR - to taka stopa dyskontowa, przy której NPV przedsięwzięcia jest równa zero, czyli wartość zaktualizowana wpływów z przedsięwzięcia jest równa wartości zaktualizowanych wydatków.

![]()

IRR można obliczyć za pomoca wzoru

![]()

k1 - stopa dyskontowa, dla której NPV jest bliskie zeru ale dodatnie

k2 - stopa dyskontowa, dla której NPV jest bliskie zeru ale ujemne

PV - NPV przy k1

NV - NPV przy k2

Przykład

Jeżeli IRR = 8,7 % to

rynkowa st % = 8,7 % (inwestycja nie przynosi ani zysków, ani strat)

rynkowa st % > 8,7 % (inwestycja przynosi straty)

rynkowa st % < 8,7 % (inwestycja przynosi zysk)

wybór optymalny

IRRA = 8,70%

IRRB = 8,88% k=8,85%

IRRC = 10%

Wariant inwestycji B lub C

Zalety metody IRR:

Wady metody IRR:

Jest to jedna z dynamicznych metod rachunku inwestycji, polega ona na znalezieniu takiego poziomu stopy dyskontowej, przy której zaktualizowana wartość netto (NPV) jest równa zero biorąc pod uwagę jednocześnie koszty inwestycji oraz procent uzyskany z ponownego zainwestowania środków pieniężnych (r).

Zalety metody MIRR:

Wskaźnik BCR tworzony jest przez podzielenie sumy zdyskontowanych przepływów gotówkowych (B) przez sumę zdyskontowanych kosztów (C).

BCR = |

B |

|

C |

Ryzyko

Ryzyka w ujeciu kryterialnym:

Ryzyko, a Niepewność:

Ryzyko można zmierzyć, oszacować (kryterium obiektywne), Niepewność zaś daje się ocenić jedynie poziomem wiary w to, czy dane zjawisko może nastąpić (kryterium subiektywne).

F.H. Knight - twórca teorii ryzyka, twierdził, że ryzyko jest niepewnością mierzalną, natomiast niepewność oznacza niepewność niezmierzoną. Ryzyko występuje wówczas, gdy można je określić za pomocą prawdopodobieństwa

W pozostałych przypadkach, gdy nie można określić ilościowo wyniku procesów czy decyzji, mamy do czynienia z niepewnością. W przypadku ryzyka liczba potencjalnych scenariuszy w zakresie kształtowania się jakiejś wielkości jest ograniczona, niepewność zaś dopuszcza możliwość zaistnienia każdego scenariusza spośród ich nieskończonej liczby.

Ryzyko (wg innej literatury) - definicje

- możliwość wystąpienia odchylenia wyniku decyzji od wyników planowanych (odchylenie pozytywne lub negatywne)

- możliwość pojawienia się dodatkowych zysków

- niepewność, co stanie się z zainteresowanymi środkami w przyszłości.

Etapy Zarządzania Ryzykiem:

Zarządzanie ryzykiem.

Ryzyko w finansowaniu projektów inwestycyjnych, a Ryzyko przedsięwzięcia inwestycyjnego

Ryzyko w finansowaniu projektów inwestycyjnych nie dotyczy wszystkich uczestników danego projektu, tylko dawców kapitału. Ryzyko to obejmuje jedynie okres finansowania, podczas gdy ryzyko przedsięwzięcia inwestycyjnego ponoszone jest przez sponsora także po spłacie zobowiązań wobec instytucji finansującej. Ryzyko przedsięwzięć inwestycyjnych należy do tzw. ryzyk czystych tzn. takich, w przypadku, których występuje alternatywa w postaci przebiegu procesu inwestycyjnego baz zakłóceń oraz uzyskiwania niższych przychodów w wyniku powstania zdarzenia generującego ryzyka.

Klasyfikacja ryzyka projektów inwestycyjnych:

- kondycja ekonomiczna-finansowa pożyczkobiorcy

- wiarygodność wśród potencjalnych pożyczkobiorców

- wiarygodność wśród potencjalnych kontrahentów

- zdolność do wygenerowania środków stanowiących o udziale własnym inwestycji

z braku kwalifikacji wykonawcy w zakresie realizacji inwestycji

z możliwości pojawienia się nieprzewidzianych zadań inwestycyjnych

ze stosowania rozwiązań nowatorskich lub realizacji niestandardowych projektów

Ryzyko właściwej specyfikacji założeń projekcji finansowych - rzetelna ocena projektu inwestycyjnego powinna opierać się na wiarygodnym biznes planie zawierającym projekcje finansowe, które obejmują bilans, rachunek zysków i strat, sprawozdanie z przepływu środków pieniężnych, planowane na okres finansowania ze źródeł zewnętrznych (w tym mi. mikro- i makroekonomiczne założenia)

Ryzyko opóźnień oddanych inwestycji do eksploatacji - może wynikać z przyczyn:

niezawinionych (np. odkrycie miejsc wymagających ekspertyz archeologicznych)

zawinionych przez wykonawców lub wynikających z zastosowania nieodpowiedniej technologii. Wskutek pojawienia się tego ryzyka mogą wystąpić:

zmiany warunków finansowania

zerwania części zawartych kontraktów.

Ryzyko wadliwego wykonania - może powodować wysoką awaryjność prowadzonej działalności, a także na skutek usuwanych usterek może podwyższać pierwotnie planowane nakłady inwestycyjne.

Ryzyko prawne - wiąże się ono z rozpoczęciem i kontynuacją inwestycji bez wszystkich wymaganych prawem pozwoleń lub w wyniku wad prawnych zawartych umów podważających ich ważność

Ryzyko makroekonomiczne - wynika ono ze specyfikacji założeń projekcji finansowej. Jednak ryzyko właściwej specyfikacji założeń projekcji finansowych dotyczy okresu przed rozpoczęciem inwestycji, natomiast ryzyko makroekonomiczne może ujawnić się w czasie oddania inwestycji do eksploatacji lub po jej oddaniu

Ryzyko rynkowe - wiąże się z zapewnieniem rynków zbytu dla produktów wytwarzanych w ramach przedsięwzięcia inwestycyjnego

Kryteria podmiotowe:

ryzyko ponoszone przez podmiot realizujący przedsięwzięcie

ryzyko instytucji zapewniające finansowanie zewnętrzne

ryzyko kontrahentów i konkurencji

Kryterium metod kwantyfikacji (pomiaru)

ryzyko mierzalne za pomocą miar wrażliwości

ryzyko mierzalne z wykorzystaniem miar zagrożenia

ryzyko mierzalne wskaźnikami zmienności

odchylenie standardowe

semi odchylenie standardowe (czyli przeciętne odchylenie od średniej kalkulowane wyłącznie dla odchyleń niekorzystnych z punktu widzenia podmiotu przeprowadzającego analizę)

współczynnik zmienności (który pozwala na porównanie kilku projektów i znalezienie takiego, dla którego kwota odchylenia okaże się najmniejsza w odniesieniu do wartości oczekiwanej).

Analiza wrażliwości jako jedna z metod pomiaru służy do oceny wpływu poszczególnych czynników ryzyka na płynność projektu inwestycyjnego. Wskazuje ona przyczyny potencjalnych trudności w zakresie obsługi zobowiązań przez podmiot realizujący inwestycje, np. jak zmieni się saldo środków pieniężnych pod wpływem zmian kursu walutowego lub jak zmieni sie stan środków pieniężnych pod wpływem spadku przychodów ze sprzedaży o jeden procent.

Miary zmienności pozwalają na oszacowanie przeciętnego spodziewanego odchylenia badanej wielkości od jej poziomu oczekiwanego. Do miar zmienności wykorzystuje się:

Mierniki zagrożenia - jedna z metod jest wartość narażona na ryzyko, (VaR), czyli miara możliwych strat podawana z określonym prawdopodobieństwem dla danego okresu, przy przyjęciu założenia o normalnym funkcjonowaniu rynku. Wartość ta informuje o potencjalnych stratach przy założeniu normalnych warunków rynkowych. Uzupełnieniem metody VaR jest metoda stress testing (testowanie napięć). Jest ona miarą potencjalnych strat, jakie można ponieść z tytułu posiadania danego instrumentu w założonym horyzoncie czasowym, lecz przy wystąpieniu tzw. nienaturalnych warunków na rynku.

WYKRES PRÓG RENTOWNOŚCI

3

Koszty zmienne

Przychody ze sprzedaży

PS

KS

K1, P1

Produkcja, sprzedaż

Przychody, koszty

BEP

ZYSK

STRATA

Koszty stałe

Wyszukiwarka

Podobne podstrony:

METODY OCENY PROJEKTÓW GOSPODARCZYCH 11.10.2014, V rok, Wykłady, Metody oceny projektów gospodarczyc

BO ZP Wyklad Wstep do Zarzadzania Projektami

Oceny projektów gospodarczych

Met. oceny proj. inwest.-zadania 03.2009

MOPG-wykłady, METODY OCENY PROJEKTÓW GOSPODARCZYCH

MOPG1, Archiwum, Semestr VII, Metody oceny projektów gospodarczych

MOPG2, Archiwum, Semestr VII, Metody oceny projektów gospodarczych

Metody oceny projektow gospodarczych, metody oceny projektów gospodarczych

Metody wyceny projektow gospodarczych, metody oceny projektów gospodarczych

metody i oceny projektowania gospodarczego (5 str), Ekonomia, ekonomia

METODY OCENY PROJEKTÓW GOSPODARCZYCH 25.10.2014, V rok, Ćwiczenia, Metody oceny projektów gospodarcz

metody oceny projektów gospodarczych wykłady

metody oceny projektów gospodarczych (15 stron) sq6p5g2s55gfurcfla6ueqvkatbsnknq4jrruyi SQ6P5G2S55GF

02 Klasyfikacja metod oceny ryzyka projektˇw inwestycyjn

Mikroprocesory, moje 19, ZASTOSOWANIE CHRONOMETRAŻOWO - TABELARYCZNYCH METOD OCENY OBCIĄŻENIA P

METODY OCENY PROJ EKT W PREZENTACJA#C2EF

KRÓTKA CHARAKTERYSTYKA WYBRANYCH METOD OCENY RYZYKA PHA PN

więcej podobnych podstron